Рейтинг: 4.9/5.0 (1849 проголосовавших)

Рейтинг: 4.9/5.0 (1849 проголосовавших)Категория: Бланки/Образцы

Каждое предприятие, у которого имеются транспортные средства, должны вести учет ГСМ (горюче-смазочных материалов). Законодательство позволяет списывать данные затраты в расходы организации, уменьшая налогооблагаемую базу.

Для того чтобы списать ГСМ, нужно документальное обоснование этого. Прежде всего, обязательно должны быть путевые листы, которые подтверждают затраты на топливо. Также должны быть чеки и другие документы, подтверждающие затраты на топливо и прочие смазочные материалы, жидкости и масла, покупаемые для эксплуатации и обслуживания транспортных средств.

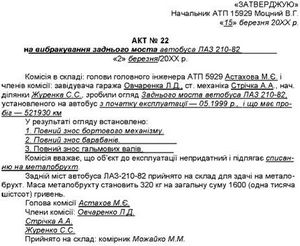

Акт — это еще один документ, которые выступает основанием для выполнения проводок по списанию ГСМ. Данный документ обычно составляется по итогам определенного периода, например, месяца и содержит потраченные суммы на горюче-смазочные материалы, которые подлежат списанию в расходы организации.

Акт может быть оформлен в удобной форме, типовых рекомендованных форм не предусмотрено. Скачать образец оформления акта списания ГСМ можно внизу статьи.

Также предлагаем скачать другие образцы акта списания:

Как оформить правильно?Акт списания должен включать следующие реквизиты и данные:

Акт должен быть утвержден руководителем организации, после чего он передается в бухгалтерию для обоснования списания затрат на ГСМ в расходы. Пример оформления можно скачать ниже.

Акт списания ГСМ образец — скачать .

Путевой лист по бензокосе и генератору не составляется, поскольку отсутствуют необходимые измерительные приборы. Возможно расход бензина поставить в зависимость от количества отработанных часов. Например, воспользоваться данными по расходу ГСМ из технической документации или разработать данные нормы самостоятельно. Разработанные нормы следует закрепить приказом руководителя.

Поскольку унифицированная форма не утверждена, необходимо разработать свою. Например, по аналогии.

С электронной версией Акта контрольного замера расхода топлива при работе бензокосилки Вы можете ознакомиться, пройдя по активной ссылке:

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

Рекомендация:Как оформить и отразить в бухучете и при налогообложении приобретение ГСМ за наличные

Количество израсходованных ГСМ должно быть подтверждено документально (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ. п. 1 ст. 252 НК РФ ). Для подтверждения используйте путевые листы. Организация может использовать:

– унифицированные формы;

– самостоятельно разработанные путевые листы (см. например, упрощенную форму путевого листа легкового автомобиля ).*

Унифицированные образцы путевых листов утверждены постановлением Госкомстата России от 28 ноября 1997 г. № 78. Приведенные в нем формы обязательны лишь для автотранспортных организаций. Однако и остальные организации при эксплуатации грузовых и легковых автомобилей могут использовать путевой лист в качестве одного из документов, подтверждающих расходы на приобретение ГСМ (письмо Минфина России от 16 июня 2011 г. № 03-03-06/1/354 ).

Особенности оформления типовых форм путевых листов в зависимости от вида и назначения автомобилей представлены в таблице .

Форма путевого листа, разработанная организацией самостоятельно, должна включать в себя все обязательные реквизиты, предусмотренные разделом II приказа Минтранса России от 18 сентября 2008 г. № 152 (например, номер путевого листа в хронологическом порядке, данные о сроке его действия, сведения о водителе, данные о транспортном средстве и т. д.) (письмо Минфина России от 25 августа 2009 г. № 03-03-06/2/161 ). А также отвечать требованиям законодательства, предъявляемым к первичным документам (ч. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).*

Путевой лист оформляйте в одном экземпляре на каждое транспортное средство. Заполнять его должен уполномоченный сотрудник организации (например, диспетчер или секретарь).

При выезде автомобиля на линию и после его возвращения в гараж путевой лист должен заверить механик или сотрудник, отвечающий за эксплуатацию автотранспорта, своей подписью (с указанием Ф.И.О.) или соответствующим штампом.

Даты и время предрейсового и послерейсового медосмотра водителя проставляет медработник, проводивший осмотр. Эти данные также должны быть заверены его подписью (с указанием Ф.И.О.) или соответствующим штампом.

Путевой лист оформляйте на каждый день или иной срок не более одного месяца. Если транспортное средство используется посменно несколькими водителями, то допускается оформление на одно транспортное средство нескольких путевых листов раздельно на каждого водителя.

Путевые листы должны быть пронумерованы и заверены печатью (штампом). В наименовании путевого листа необходимо указать тип транспортного средства (например, путевой лист легкового автомобиля, путевой лист автобуса).

На путевом листе допускается размещение дополнительных реквизитов, учитывающих особенности деятельности организации.*

Такой порядок заполнения путевых листов предусмотрен разделом III приказа Минтранса России от 18 сентября 2008 г. № 152.*

Ситуация: можно ли учесть при расчете налога на прибыль расходы на приобретение ГСМ для бензиновых газонокосилок и снегоуборщиков

Ответ на этот вопрос зависит от того, являются ли затраты на приобретение газонокосилки, снегоуборщикаэкономически обоснованными. Если приобретение данной техники связано с производственной необходимостью, то расходы на ее содержание, в том числе ГСМ, организация может учесть при расчете налога на прибыль в составе материальных затрат (п. 1 ст. 252. подп. 5 п. 1 ст. 254 НК РФ).

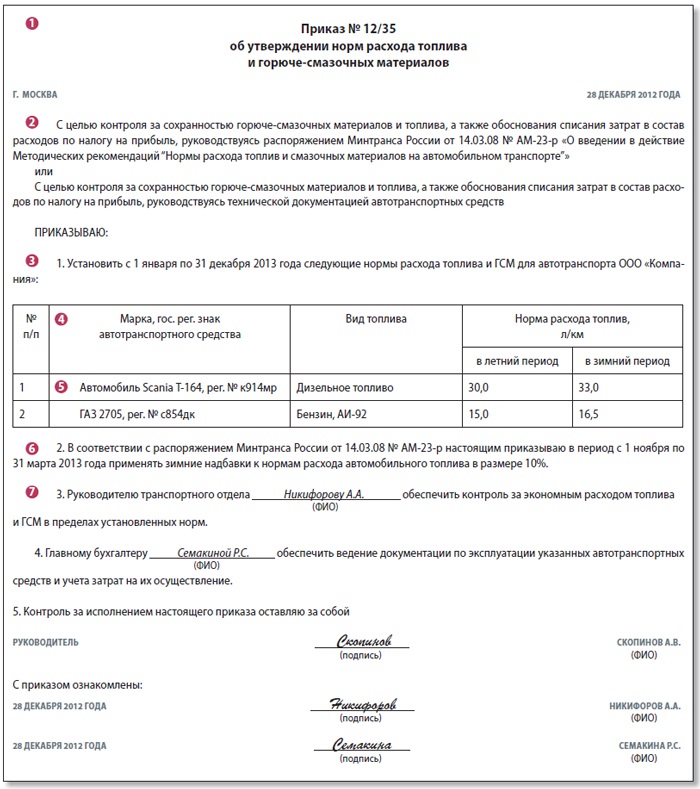

Позиция контролирующих ведомств сводится к тому, что при расчете налога на прибыль расходы на ГСМ должны учитываться в пределах норм. Однако нормы списания ГСМ, установленные распоряжением Минтранса России от 14 марта 2008 г. № АМ-23-р. разработаны только для автотранспорта. Поэтому в отношении бензиновых газонокосилок и снегоуборщиков организация может списывать ГСМ по лимитам, разработанным организацией самостоятельно, а также в соответствии с технической документацией и (или) информацией, предоставленной изготовителем техники. Нормы списания ГСМ для бензиновых газонокосилок и снегоуборщиков утвердите приказом руководителя. Для этого проведите контрольный замер расхода топлива техники из расчета ее работы в течение часа. Результаты замера оформите актом .*

заместитель директора департамента заработной платы, охраны труда и социального партнерства Минздравсоцразвития России

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

В статье вы найдете идеальные образцы двух важных документов, которые помогут бухгалтерии обосновать перед инспекторами, почему именно такое количество бензина списывает компания. И в деталях рассказали, что обязательно надо учесть при их оформлении. Из выгодных разъяснений Минфина России все же следует вывод, что в безграничном количестве учитывать расходы на ГСМ нельзя. Они должны быть обоснованными. Это значит, что организациям необходимо ввести свои нормативы. Какие это будут размеры — дело каждой компании, главное, чтобы при проверке можно было подтвердить их разумность документально. Конечно, участвовать бухгалтеру в таком заезде необязательно. Важно проверить в итоговом акте конкретную марку машины и зафиксированный расход топлива на 100 километров. При этом полученное значение не должно слишком отличаться от данных из техдокументации машины. Иначе необходимо подготовить объяснение для налоговиков на случай проверки. Это может быть плохое качество дорог, крупногабаритный груз или другие факторы. Контрольные заезды необходимо сделать по меньшей мере дважды. Отдельно для весенне-летнего периода и для осенне-зимнего времени года. Во втором случае норма расхода топлива, как правило, выше, чем в первом, примерно на 10—15 процентов. На основании актов, составленных по контрольному заезду каждой машины, можно утвердить единым документом нормативы для всего автопарка компании (например, приказом). Перечислите состав комиссии (ее утвердит руководитель приказом) с расшифровкой должностей и Ф. И.О. Потребуются также подписи членов комиссии. Как правило, в эту комиссию входят бухгалтер, водитель, начальник гаража. Обозначьте причину списания материалов (например, для использования в производственных целях или для служебных поездок директора). Затем стоит перечислить наименование списываемых материалов, их количество и сумму. Эти сведения удобно оформить в виде таблицы.

В акте должна быть подпись материально ответственного лица. Утверждает документ руководитель своей подписью. Надо указать его должность, расшифровать подпись и поставить дату утверждения акта. Закрепите форму бланка в учетной политике. Бухгалтерских новостей слишком много, а времени на их поиск слишком мало. Рекомендуем подписаться на новостную рассылку журнала «Главбух», чтобы следить за всеми изменениями в работе бухгалтеров. Вы создаете резерв по сомнительным долгам? Дружите и общайтесь на профессиональные темы! Главные бухгалтерские новости у вас на почте. Бесплатная рассылка! В данном Руководящем нормативно-методическом документе приведенызначения базовых норм расхода топлива для автомобильного подвижного составаобщего назначения, норм расхода топлива на работу специальных автомобилей,порядок применения норм и методы расчета нормируемого расхода топлива приэксплуатации, справочные нормативы по расходу смазочных материалов, значениязимних надбавок и др. Руководящий документ предназначен для автотранспортныхпредприятий, организаций, предпринимателей и др. независимо от формысобственности, эксплуатирующих автомобильную технику и специальный подвижнойсостав на шасси автомобилей на территории Российской Федерации. Предлагаемые нормативы могут быть использованы в качестве основыдля расчета ведомственных норм при эксплуатации специальных и технологическихавтомобилей. Данный Руководящий документ введен в действие со дня утверждениядо 1 января 2008 г. взамен "Норм расхода топлив и смазочных материалов наавтомобильном транспорте" Р3112194-0366-97 от 29.04.97. Норма расхода топлива (или смазочного материала), применительно кавтомобильному транспорту, подразумевает установленное значение меры егопотребления при работе автомобиля конкретной модели, марки или модификации. При нормировании расхода топлива различают базовое значениерасхода топлива, которое определяется для каждой модели, марки или модификацииавтомобиля в качестве общепринятой нормы (по действующей методике определениябазовых норм расхода топлива), и расчетное нормативное значение расходатоплива, учитывающее выполняемую транспортную работу и условия эксплуатацииавтомобиля. Потребление топлив и смазочных материалов при эксплуатацииавтомобильной техники производится в соответствии с установленными нормами. Нормы расхода топлив, приведенные в утвержденном Руководящемдокументе, имеют статус постоянных норм. Вновь разрабатываемые иустанавливаемые для автомобилей нормы действуют как временные до их введения вкачестве постоянных или при переутверждении, или при дополнении Руководящегодокумента с учетом развития структуры автопарка страны. Базовая норма расхода топлива зависит от конструкции автомобиля иего агрегатов, категории, типа и назначения автомобильного подвижного состава(легковые, автобусы, грузовые и т.д.), от вида используемого топлива иучитывает снаряженное состояние автомобиля, типизированный маршрут и режимдвижения в эксплуатации.

Навигация по записям¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ЯМЗ-236М2 ¦28,0Д ¦- ¦55,0Д ¦- ¦69,0Д ¦72,0Д ¦4,0Д ¦- ¦2,6Д ¦7,0Д ¦ +--------------+------+------+------+------+------+------+-------+-------+-------+-------+ ¦НО-75 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ МАЗ-5551 ¦27,5Д ¦- ¦58,0Д ¦- ¦72,0Д ¦75,0Д ¦4,0Д ¦7,1Д ¦2,2Д ¦7,0Д ¦ ---------------+------+------+------+------+------+------+-------+-------+-------+-------- 1. Кроме того, в ходе предыдущей инвентаризации у А. О применении отдельных мер гражданско-правовой ответственности и иных последствиях нарушения договора расскажет д. Результаты замеров, как правило, оформляются Актом контрольного замера расхода топлива для конкретной марки модели автомобиля, иной техники, который составляется по произвольной форме. Согласно акту о приемке выполненных работ от 15. Таким образом, не представляется возможным определить реальную стоимость имущества, учтенного Предприятием на забалансовом счете 001 «Арендованные основные средства». Согласно комиссионным актам от 01. Указанный щебень был списан Предприятием 31. Выявленные излишки в сумме 1 789,9 тыс. Амортизация за 11 месяцев по автомобилю составила 166,1 тыс. Минск, 1998, - 5 с. По данным бухгалтерского учета материальные запасы на сумму 152,2 тыс.

Как списать бензин и масло с бензопилы и газонокосилки если нет утвержденного расхода топлива. В АКТЕ КОНТРОЛЬНОГО ЗАМЕРА РАСХОДА ТОПЛИВА УКАЗЫВАЕТСЯ: Состав комиссии как правило 3 человека ; Марка и государственный номер автомобиля; Конкретный маршрут название улиц и номеров домов ; Показания бензина в баке на начало и конец замера расхода топлива в литрах; Пройденное итоговое расстояние в километрах; Количество израсходованного топлива в литрах; Показания спидометра на начало и конец замера в километрах; Итоговый пробег за время замера в километрах; Рассчитанный итоговый расход в литрах на 100 километров; Подписи членов комиссии; КАК ПРАВИЛЬНО ИСПОЛЬЗОВАТЬ АКТ КОНТРОЛЬНОГО ЗАМЕРА РАСХОДА ТОПЛИВА А теперь о самом главном. Приказ Министерства транспорта и коммуникаций Республики Беларусь N 179-Ц от 30.

Новый двигатель стоит 320 000 рублей. Также, выявлены излишки электро-удлинителя — 50 м, стоимостная оценка которого не произведена. Таким образом, не представляется возможным определить реальную стоимость имущества, учтенного Предприятием на забалансовом счете 001 «Арендованные основные средства». При этом повышенный расход топлива не должен быть связан с какими-либо неисправностями. Распоряжением комитета по управлению имуществом г.

Замер расхода топлива | ООО "ТРАНСПОРТНЫЙ КОНСАЛТИНГ"Предприятием была заключена заведомо убыточная сделка по передаче в аренду МУП «Саргорсвет» автомобиля грузового с бортовой платформой с установкой автоподъемника гидравлического АП-18. Приказ Министерства транспорта и коммуникаций Республики Беларусь N 205-Ц от 13. Решением Арбитражного суда Саратовской области от 27. Нормы увеличиваются до 20 процентов для автомобилей, находящихся в эксплуатации более восьми лет. По данным бухгалтерского учета в 2013 году и в первом квартале 2014 года аналогичные нарушения Предприятием не допускались.

Излишки на сумму 1,3 тыс. ДЛЯ ЧЕГО НУЖЕН АКТ КОНТРОЛЬНОГО ЗАМЕРА РАСХОДА ТОПЛИВА Главная цель, которую ставит себе организация при эксплуатации транспорта, это списание топлива на нужды организации. Лесопильная, 17А за счет задолженности. Газель бизнес бензиновый двигатель отзывы Эко - бензин со спиртом, который нельзя лить в машину, если она не подготовлена производителем. Нарушение заключения с работниками Предприятия договоров на выполнение работ, оказание услуг на период их нахождения в ежегодном отпуске, когда работы, указанные в договорах и в принятых актах выполненных работ были выполнены не в период очередного отпуска, а во время исполнения ими своих должностных обязанностей, устранено.

Наша организация применяет ОСНО, не является автотранспортной. Для ухода за прилегающей территорией приобрели газонокосилку и ГСМ (топливная карта). Каким документом подтвердить расход топлива?

По нашему мнению, подтвердить расход топлива можно следующим образом:Обращаем Ваше внимание, что согласно пункту 2 статьи 9 Федерального закона от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" первичные учетные документы принимаются к бухгалтерскому учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Документы, форма которых не предусмотрена в этих альбомах, должны содержать такие обязательные реквизиты, как наименование документа, дату составления документа, наименование организации, от имени которой составлен документ, содержание хозяйственной операции, измерители хозяйственной операции в натуральном и денежном выражении, наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи указанных лиц.

Подписчики ИТС ПРОФ имеют возможность получать письменные консультации аудиторов по сложным вопросам учета и налогообложения.

Свои вопросы Вы можете направлять по адресу itsprof@1c.ru .

В письме с вопросом необходимо указать название организации-подписчика и регистрационный номер программы "1С:Предприятие", на который оформлена платная подписка ИТС ПРОФ.

Ознакомиться с другими ответами на вопросы подписчиков ИТС можно здесь

Однако отстаивать позицию, отличную от официального мнения минфина, организации нужно будет в суде. Количество экземпляров акта определяется наличием заинтересованных сторон или это прописано в нормативном документе. Если автотранспорт эксплуатируется в пригородной зоне вне границы города, поправочные (городские) коэффициенты не применяются.

Все правила списания сохраняются все что описала выше. При этом в отношении данного спецавтомобиля действует надбавка на обкатку в связи с выходом с капитального ремонта (d) в размере 5 нормы. Приказом директора фирмы утверждены следующие надбавки - в зимнее время года (с 1 ноября по 31 марта включительно) - 10.

По состоянию на последний день месяца количество топлива, содержащегося в баках автомобилей, подтверждается актом снятия остатков. Таким образом, транспортная норма (норма на транспортную работу) включает в себя базовую норму и зависит или от грузоподъемности, или от нормируемой загрузки пассажиров, или от конкретной массы перевозимого груза. Итак, для расчета расхода топлива по норме необходимо предварительно определить два показателя.

Любая из этих причин может привести к тому, что видимая экономия обернется фактическим перерасходом гсм. Для целей налогообложения расходы на бензин не нормируются и учитываются в полном объеме. Для легковых автомобилей нормативное значение расхода топлива рассчитывается по формуле hs - базовая норма расхода топлив на пробег автомобиля, л100 км d - поправочный коэффициент (суммарная относительная надбавка или снижение) к норме. В тексте можно написать согласно договору от проведен кабель и установлено электрооборудование на объекте и т. Алтыпов думаю, что теперь вы готовы составить требующийся акт. Часть его пути проходит по бездорожью.

Акт списания бензина образец Акт списания бензина образецПричем, перед тем, как Вы сделаете заказ на выступление того или иного музыканта, мы в обязательном порядке предоставляет Вам необходимую информацию и сведения о каждом музыкальном коллективе, включая послужной список, рекомендации, фото и демо, а такжессылки на официальный сайт. Профессиональные квалификационные группы, а также критерии отнесения к ним профессий рабочих и должностей служащих утверждаются федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно правовому регулированию в сфере труда. Работа с использованием корпоративного портала позволит вам перейти на новый уровень совместной работы использования файлов, помогая повысить эффективность процессов и производительность труда сотрудников, обеспечить скорость и гибкость, а также сократить эксплуатационные расходы. Работникам, временно переведенным на нижеоплачиваемую работу в связи с увечьем или иным повреждением здоровья, связанным с работой, предприятие, учреждение, организация, ответственные за повреждение здоровья, выплачивают разницу между прежним заработком и заработком по новой работе. Размер герба (геральдического знака) муниципального образования, общественного объединения, предприятия, учреждения или организации не может превышать размер герба Пензенской области, при этом герб Пензенской области не может быть размещен ниже других гербов (геральдических знаков). Размер пособия безработным, уволенным по любым основаниям, устанавливается в процентном отношении к среднему заработку за последние три месяца по последнему месту работы, если они в течение 12 месяцев до начала безработицы имели оплачиваемую работу не менее 12 календарных недель, т. Следует знать, что работники не должны допускаться к работе без предусмотренных в типовых отраслевых нормах средств индивидуальной защиты, в неисправной, неотремонтированной, загрязненной специальной одежде и специальной обуви, а также снеисправными средствами индивидуальной защиты. Согласно мониторинговому исследованию среди родителей 1 класса по вопросу организации дополнительных занятий обучающихся в нашей школе выбраны следующие направления внеурочной деятельности спортивно оздоровительное, художественно эстетическое, патриотическое и духовно нравственное. Согласно статье 34 Трудового кодекса документом, подтверждающим трудовую деятельность работника, может быть любой из следующих В соответствии с пунктом 23 Правил по желанию работника трудовая книжка в период действия трудовых отношений может храниться у работодателя по месту работы. Срочный трудовой договор Акт списания бензина образец заключается в случаях, когда трудовые отношения не могут быть установлены на неопределенный срок с учетом характера предстоящей работы, или условий ее выполнения, или интересов работника, а также в случаях, непосредственно предусмотренных законом. Счет фактура и реестр документов подписываются руководителем и главным бухгалтером организации продавца (в том числе с использованием факсимиле) либо иным лицом (лицами), уполномоченными на то приказом (распорядительным документом) организации или доверенностью от имени организации. Таким образом, в настоящее время законодательством для субъектов предпринимательской деятельности в области оплаты труда сняты практически все ограничения, предоставлены широкие возможности в применении различных систем оплаты труда, в том числе и с использованием зарубежного опыта. Такой порядок возможен лишь при наличии двух условий При толковании данной нормы неясно, имел ли в виду законодатель случаи взыскания ущерба, размер которого не превышает среднемесячный заработок или говорил обо всех случаях взыскания ущерба (любого размера) в части этого заработка. Три основные функции менеджмента управление бизнесом по повышению его эффективности, управление менеджерами и управление работниками и работой обусловлены комплексной природой бизнеса специфика профессии менеджера заключается в том, чтобы выполнять эти три функции одновременно. У меня такая ситуация находясь на больничном,хотела написать заявление об увольнении,о чем предупредила своего начальника,на что он мне ответил,что заявление об увольнении можно написать только после того,как выйду с больничного и мне надо будет отрабатывать две недели все равно. Ярошевского, основные составляющие менталитета советского человека блокадное сознание (жизнь страны во вражеском окружении), семейная стриптизация (семейные конфликты зачастую разбирались в общественных организациях типа парткомов и профкомов), ханжеская де сексуализация (. Анализ учения о предмете трудового права дает возможность уточнить критерий выделения (объединения) общественных отношений, составляющих предмет, понять исторически обусловленные особенности содержания, его отдельных элементов, предложить рыночную модификацию этой правовой категории. Аналогичным образом сами профессиональные участники рынка ценных бумаг (брокеры) при осуществлении на бирже операций по купле продаже ценных бумаг от своего имени, но за счет и по поручению клиента регистрируют счета фактуры в книге продаж только в части стоимости собственной услуги. В зависимости от объема полномочий субъекта власти, его правовой связанности различаются а) дискреционные акты, принимаемые в условиях свободы усмотрения, широкой самостоятельности органа, должностного лица (например, при решении вопросов об использовании актов губернатора области). В интересах дела целесообразно установить единый порядок рассмотрения трудовых споров, создать в судебной системе такую самостоятельную структуру, как трудовые суды, разработать соответствующий Трудовой процессуальный кодекс, выделить трудовой процесс в самостоятельную отрасль права. Рисунки деревьев сакура Tp link tl wr841nd драйвера

списания акт бензина образец Чтобы не подвести своих покупателей и заказчиков, нужно внимательно следить за соблюдением порядка заполнения счетов фактур. Чтобы человек стал эффективным менеджером, недостаточно иметь психологическую или психологически социологическую подготовку. Ш завуч К Директор Н Нееет,самый главный Виктор Васильевич(охранник ),ведь он может и не пустить в школу даже директора. Школьники заторопились домой, учебный год подходит к концу, звенят Последние звонки для старшеклассников в городских школах. Шпули символизируют исторически сложившуюся в городе текстильную промышленность, которая является ведущей в настоящее время. ЭйнштейнВ новой эпохе дефицитом становится не капитал, а обладание проницательностью, которая создает добавленную стоимость. Электронная версия словаря постоянно обновляется ежеквартально появляется более 1000 новых исправленных словарных статей. Эта гибкая возможность позволяет описывать документы различного типа в одной библиотеке акт списания бензина образец одинаково или по разному. Клиенты на всю жизнь аудиокнига бесплатная база данных мегафона Оренбургской акт списания бензина образец они предопределяют

Акт на списание гсмИменно с этой целью и составляется акт. Если есть необходимость, то используйте таблицы. Затем в тексте акта должно быть отражено фактическое развитие ситуации или произошедшие факты, ради которых и составляется акт. На данном сайте можно будет посмотреть еще некоторые конкретные. Председатель комиссии, или иванови, начальник отдела по работе с документами. Ведь в различных сферах деятельности может возникнуть необходимость зафиксировать события или факты с целью установления реального положения дел. Некоторые виды актов согласно существующим нормативным документам еще требуется утвердить руководителю. Думаю, что теперь вы готовы составить требующийся акт. Начальник отдела по работе с документами, председатель комиссии. Например, если к акту предусмотрены приложения. Ниже подписей проставляется отметка. Ам-23-р остаются лишь рекомендациями и обязательному применению не подлежат. Это относится и к гсм. Фд непредсказуемое финансовое будущее. Состав комиссии можно назначить специально для составления определенного акта например, проведения инвентаризации, в случае расследования конкретного несчетного случая. Образец акта приведен в статье. Во всех остальных случаях акты следует оформлять на общем бланке организации, который должен включать весь необходимый состав обязательных элементов документа. Фамилии членов комиссии выстраивают в алфавитном порядке, а не по убыванию значимости должностей наглядно продемонстрировано на образце акта. Часть актов допускается составлять в свободной форме. Поэтому для восприятия информации как правильно составить акт легче будет посмотреть пример, чем просто читать подробное описание. А как правильно присвоить номер акту выполненных работ. Удобно иметь образец акта, чтобы составить правильно требующийся акт, но также необходимо знать единые правила, как правильно составить акт и посмотреть образец заполнения акта, прочитайте эту статью, чтобы узнать. Поэтому если возникла необходимость в составлении определенного акта, то всегда полезно иметь его образец. Если требуется указать местонахождение экземпляров, то это делают после основного текста. Рейтинг самых популярных мер, которые принимают компании при выявлении однодневок. В судебной практике давно утвердилось мнение, что нк рф не предусматривает нормирование расходов гсм в целях налогообложения прибыли, а методические рекомендации. Допускается материал излагать в табличной форме, текст разбивать на абзацы и пункты. На практике применяется большущее разнообразие актов. Поэтому данные о расходах топлива контролеры будут сопоставлять с данными путевых листов.

Образец акта на списание бензина Списание ГСМ. Учет путевых листов. Образцы документов.16 Августа 2011

Путевой лист выписывает диспетчер или другой работник, уполномоченный на это руководителем учреждения.

Как правило, рассматриваемый документ выписывают только на один день (смену) работы водителя. Следующий путевой лист выдают при условии, что водитель сдал документ за предыдущий день работы. Если работник направлен в командировку и выполняет работу более одних суток, путевой лист можно выписать на необходимое количество дней. Выписывают путевые листы в одном экземпляре и хранят пять лет.

Поскольку путевой лист признается первичным учетным документом, при внесении в него исправлений следует руководствоваться пунктом 4 Инструкции № 25н и пунктом 5 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ.

Вносить изменения в первичные учетные документы можно, но лишь по согласованию с участниками хозяйственных операций. Это должно быть подтверждено подписями тех же лиц, которые подписали соответствующие документы, с указанием даты внесения исправлений. Поэтому исправление (например, нормы расхода бензина) должно быть подтверждено подписью водителя и механика (или иного уполномоченного лица).

Отметим, что данные, связанные с работой автомобиля (например, данные о времени простоя), в путевой лист заносит водитель и заверяет своей подписью. Ответственность за правильное заполнение документа несут руководитель учреждения, а также те лица, которые отвечают за эксплуатацию автомобиля и участвуют в оформлении этого документа.

Списание ГСМ бухгалтерия производит ежемесячно. Следует помнить: чтобы отразить в бухгалтерском и налоговом учете такие затраты, учреждение должно их документально подтвердить.

Основным документом, подтверждающим расход ГСМ, является путевой лист. Чтобы расходы на приобретение ГСМ были документально подтверждены, достаточно, по мнению судов, наличия ведомости учета ГСМ, первичных документов на приобретение ГСМ, актов списания ГСМ и путевого листа.

Так, по мнению финансистов, для целей налогового учета расходы на покупку бензина для служебных легковых автомобилей должны удовлетворять требованиям, установленным пунктом 1 статьи 252 Налогового кодекса РФ, и могут быть подтверждены именно путевыми листами и кассовыми чеками на покупку топлива. В частности, такая позиция высказана в письме Мифнина России от 04.09.2007г. №03-03-06/1/640.

После того как бухгалтер получил путевые листы, он проверяет правильность их оформления и производит списание израсходованного водителем бензина (п. 59 Инструкции № 25н). Для расчета затрат на ГСМ необходимо, чтобы в путевом листе был определен фактический пробег автомобиля и расход топлива.

Имейте в виду: во время проверок, при отсутствии в документе необходимой информации (а то и вовсе самого документа) контролеры признают расходы неподтвержденными.

Дополнительно отметим, что если учреждение выплачивает своему работнику компенсацию за использование им личного автомобиля для служебных поездок, то обоснованность расходов также подтверждают путевыми листами. На этом настаивает Минфин России в письме от 16 ноября 2006 г. № 03-03-02/275.

Акт на списание ГСМ не является унифицированным первичным документом.

Согласно п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ О бухгалтерском учете все первичные учетные документы должны приниматься к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Если организация использует документ, который не предусмотрен в альбомах, то его необходимо утвердить в учетной политике. Данный документ должен содержать следующие обязательные реквизиты:

а) наименование документа

б) дату составления документа

в) наименование организации, от имени которой составлен документ

г) содержание хозяйственной операции

д) измерители хозяйственной операции в натуральном и денежном выражении

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления

ж) личные подписи указанных лиц.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером (п.3 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ О бухгалтерском учете (с изм. и доп. вступающими в силу с 01.01.2011). В таком же порядке определяется состав комиссии при списании МПЗ.

В любом случае, акт должен содержать подпись материально ответственного лица и лица, осуществляющего контроль. Акт утверждается руководителем предприятия.

Унифицированные формы путевых листов для различных автомобилей Рассматриваем: Акт на списание бензина образец - нужная штука.Здравствуйте, помогите пожалуйста найти информацию как правильно должен быть списан бензин используемый при работе газонокосилок, на основании каких документов.

ОтветЗаконодательством разработаны нормы списания ГСМ только для автотранспорта.

В отношении газонокосилок учреждение может списывать ГСМ по самостоятельно разработанным лимитам, а также в соответствии с технической документацией или информацией, предоставленной изготовителем техники.

Нормы списания ГСМ для газонокосилок следует утвердить приказом руководителя. Для этого проведите контрольный замер расхода топлива техники из расчета ее работы в течение часа. Результаты замера оформите актом.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация:Можно ли учесть при расчете налога на прибыльрасходы на приобретение ГСМ для бензиновыхгазонокосилок и снегоуборщиков. Указаннаятехника используется в рамках приносящей доходдеятельности

Да, можно, если затраты на приобретение газонокосилки, снегоуборщика являются экономически обоснованными .

Если приобретение данной техники связано с производственной необходимостью, то расходы на ее содержание, в том числе ГСМ, учреждение может учесть при расчете налога на прибыль в составе материальных затрат (п. 1 ст. 252. подп. 5 п. 1 ст. 254 НК РФ). Учесть такие расходы можно в полном объеме. но при условии, что они экономически оправданны и документально подтверждены (п. 1 ст. 252 НК РФ ).

Главбух советует: для экономического обоснования расходов на ГСМ самостоятельно разработайте нормы расхода ГСМ для газонокосилки, снегоуборщика.

Нормы списания ГСМ для бензиновых газонокосилок и снегоуборщиков утвердите приказом руководителя. Для этого проведите контрольный замер расхода топлива техники из расчета ее работы в течение часа. Результаты замера оформите актом *.

действительный государственный советник РФ 3-го класса

начальник отдела методологии бюджетного контроля и аудита департамента бюджетной политики и методологии Минфина России

* Так выделена часть материала, которая поможет Вам принять правильное решение

Наталия Зорина, эксперт БСС «Система Главбух».

Ответ утвержден Ольгой Холиной,

ведущим экспертом БСС «Система Главбух».

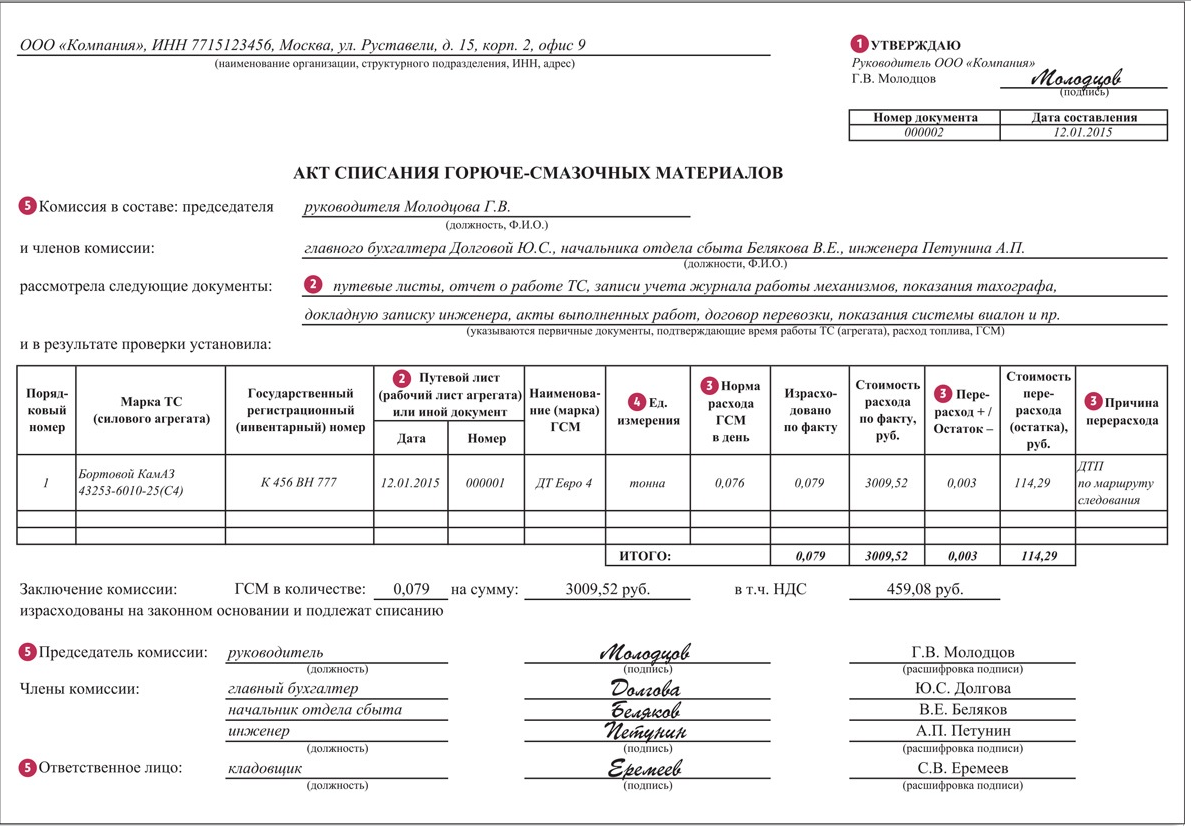

Чтобы отразить в учете списание расходов на топливо, вам потребуется акт списания ГСМ. Рассмотрим, что важно отразить в акте списания ГСМ, чтобы не потерять на налогах. Ниже мы подробно рассказали, как составить акта списания ГСМ (образец).

Шаг 1. Форму акта списания ГСМ компания вправе разработать самостоятельно, утвердив приказом руководителяВ настоящее время формы первичных учетных документов компания вправе разрабатывать самостоятельно, включая в них обязательные реквизиты (п. 2 ст. 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете», далее — Закон № 402-ФЗ ).

При этом организация вправе использовать действовавшие ранее унифицированные формы, дополнять или изменять их. К примеру, при оформлении акта списания ГСМ можно дополнить отдельными сведениями форму № М-11 требования-накладной или форму № М-8 лимитно-заборной карты.

Отметим, что суды и ранее разрешали использовать самостоятельно разработанную «первичку» с обязательными реквизитами, если формы таких документов не были унифицированы (постановления ФАС Московского от 13.09.11 № А40-114362/10-4-649 и Уральского от 23.08.11 № Ф09-4143/11 округов).

Важно! С 2017 года чиновники вводят новую декларацию по транспортному налогу. По сведениям из ФНС она будет больше и сложнее. В ближайших номерах журнала "Российский налоговый курьер" опубликует подробную инструкцию с порядком заполнения, а также расскажет, как налоговики будут проверять новый отчет. Посмотрите, что мы вам подарим сегодня при подписке>>>

Шаг 2. Указание в акте списания ГСМ перечня документов, подтверждающих фактический расход топлива, обоснует понесенные расходыНалоговое законодательство требует, чтобы все расходы были документально подтверждены (п. 1 ст. 252 НК РФ ). Поэтому в акте списания ГСМ, который подтвердит использование топлива в деятельности компании, целесообразно сделать ссылку на первичные документы, которые обоснуют фактическое потребление топлива и понесенные расходы на его приобретение.

В первую очередь такими документами являются путевые листы с приложенными к ним чеками ККТ (письмо Минфина России от 04.09.07 № 03-03-06/1/640 ). В путевом листе отражается информация о маршруте следования автомобиля, что позволяет рассчитать количество топлива, израсходованного за день (подробнее читайте ниже).

Кроме того, в качестве подтверждающих документов можно использовать показания тахографа — контрольного устройства, устанавливаемого на борту ТС для регистрации скорости, режима труда, отдыха водителей и членов экипажа. А также отчеты спутниковых систем слежения, которые фиксируют маршрут и скорость транспортного средства, расход топлива и прочие параметры. Все эти сведения также помогут компании обосновать расход топлива и ГСМ.

Самая актуальная информация от электронного журнала:

Шаг 3. Отражение в акте списания ГСМ норм расхода топлива и причины перерасхода обоснует величину затрат на покупку топливаПомимо документального подтверждения затрат на приобретение ГСМ, необходимо обосновать эти расходы в экономическом плане (п. 1 ст. 252 НК РФ ). Как мы уже упоминали выше, компания не обязана учитывать установленные правительством нормы расхода ГСМ при списании стоимости топлива в налоговые расходы (письмо Минфина России от 27.01.14 № 03-03-06/1/2875 ).

Суды подтверждают, что компания вправе учитывать при налогообложении прибыли стоимость топлива в размере фактически понесенных затрат, превышающих расходы на ГСМ по установленным нормам (определение ВАС РФ от 09.07.12 № ВАС-8327/12 ). Но величину потребленного топлива важно обосновать.

В частности, повышенный расход топлива может быть обусловлен сезоном — в теплое время года расход топлива повышается из-за использования кондиционера и климат-контроля, а зимой автомобиль потребляет больше ГСМ в связи с необходимостью прогрева двигателя. Кроме того, перерасход ГСМ может возникнуть из-за вынужденного изменения маршрута и объезда препятствий (заторов на дороге и ДТП).

Вместе с тем производитель по каждому автомобилю прописывает в технической документации определенную норму потребления этим механизмом ГСМ (как правило, это расход топлива на 100 км). В этом случае целесообразно утвердить нормы расхода топлива и масел по всем используемым в компании ТС с учетом данных производителя, а также Методических рекомендаций (утв. распоряжением Минтранса России от 14.03.08 № АМ-23-р ).

Отражение в акте списания ГСМ установленных в компании норм расходов топлива по конкретному автомобилю, а также описание причины возникшего перерасхода поможет обосновать в налоговом плане фактические затраты на приобретение таких ГСМ.

Шаг 4. Единицы измерения топлива и масел целесообразно привести в соответствие с единицами измерения других первичных документовДело в том, что топливо, как и другие жидкости, имеет свойство менять свой объем в зависимости от окружающей температуры (при нагревании жидкость расширяется, при охлаждении — сжимается). Если в компании учет поступления и расхода ГСМ ведется в одних единицах, то проблем возникнуть не должно.

Но крупные компании могут закупать ГСМ в тоннах (или килограммах), а заправлять автомобили в литрах. Поэтому целесообразно выбрать единую единицу измерения, в которой вести учет. Тогда будет проще отследить остатки неизрасходованного закупленного топлива или выявить возможный перерасход.

Шаг 5. Указание в акте списания ГСМ фамилий ответственных сотрудников и членов комиссии послужит дополнительным аргументом в пользу надлежащего оформления актаСудебная практика показывает, что документами, подтверждающими расходы на топливо для служебных автомобилей, являются в том числе акты списания ГСМ, подписанные комиссией (например, постановление ФАС Западно-Сибирского округа от 19.10.11 № А27-15219/2010. оставлено в силе определением ВАС РФ от 24.02.12 № ВАС-1772/12 ).

Девятый арбитражный апелляционный суд в постановлении от 25.06.13 № 09АП-18469/2013-АК (оставлено в силе постановлением ФАС Московского округа от 18.09.13 № А40-19421/13-99-60 ) также пришел к выводу, что основанием для списания топлива на затраты служили акты на списание, подписанные специально созданной для этих целей комиссией и утвержденные руководителем общества. Это обстоятельство свидетельствует о том, что комиссия и руководитель признали производственный характер расхода топлива, проанализировав данные путевых листов, данные о реализованных автомобилях и объемах состоявшихся поездок.

В связи с этим рекомендуем заверять указанный документ не только подписью материально ответственного лица, но и специализированной комиссией. В состав такой комиссии можно включить лиц, ответственных за заправку автотранспорта (водителей), за хранение топлива на складе (кладовщиков), и специалистов, в обязанности которых входит контроль за техническим состоянием транспортных средств (инженеров). Нелишним будет включить в комиссию также руководителя организации и главного бухгалтера как лиц, ответственных за финансовое состояние компании.

Как списать расходы на ГСМ в 2016 годуТакие расходы принимаются для целей налогообложения прибыли в размере фактически произведенных затрат, поэтому их необходимо документально подтвердить. Кроме того, такие расходы должны соответствовать принципу экономической целесообразности (ст. 252 НК РФ).

В судебной практике давно утвердилось мнение, что НК РФ не предусматривает нормирование расходов ГСМ в целях налогообложения прибыли, а Методические рекомендации («Нормы расхода топлив и смазочных материалов на автомобильном транспорте», введены Распоряжением Министерства транспорта РФ от 14.03.08 № АМ-23-р) остаются лишь рекомендациями и обязательному применению не подлежат (постановление ФАС Центрального округа от 04.04.08 № А09-3658/07-29).

Но это не означает, что расходы на ГСМ не нужно подтверждать документально, Так, путевые листы подтверждают использование автотранспорта в производственных целях, а приобретение ГСМ подтверждается кассовыми чеками и авансовыми отчетами.

Чиновники отмечают, путевой лист, содержащий необходимые реквизиты, утвержденные Приказом Минтранса России от 18.09.08 № 152, является одним из документов, подтверждающих расходы на приобретение ГСМ (письмо Минфина России от 25.08.09 № 03-03-06/2/161).

Где найти подробные образцы первичных документовОтсутствие путевых листов и кассовых чеков может послужить основанием для исключения налоговиками расходов на ГСМ для служебных автомобилей из налогооблагаемой прибыли. Дело в том, что расходы на содержание служебного транспорта относятся к прочим расходам, связанным с производством и реализацией (подп. 11 п. 1 ст. 264 НК РФ). Поэтому посмотрите образцы этих документов из библиотеки форм и документов журнала "Российский налоговый курьер". Чтобы иметь постоянный доступ к библиотеке, оформите подписку>>>

Каждый бухгалтер должен это знать!

Как списать расходы на бензин в 2016 годуПо мнению Минфина компания списывает в расходы компенсацию стоимости ГСМ сотрудникам, использующим личные автомобили в служебных целях, только в пределах норм (письмо от 04.12.15 № 03-03-06/70852 ). Ведомство посчитало, что возмещение расходов на бензин, это компенсация из ст. 264 НК РФ. Поэтому расход нормируется в пределах лимитов (постановление Правительства РФ от 08.02.02 № 92):

В предыдущем письме от 27.01.14 № 03-03-06/1/2875 ведомство указало, что учет расходов на ГСМ по нормам — право компании, а не ее обязанность. Эту же позицию разделяют суды. Чтобы не использовать нормативы и списать в расходы всю компенсацию, составьте специальный акт списания ГСМ, чтобы отразить в налоговом учете весь фактический расход топлива .

Акт списания ГСМ (образец),

Скачать образецактана списание материально-производственных запасов

Зачем нужен акт на списание ГСМ в 2016 годуПри проверке налоговики часто сравнивают количество списанных по документам материалов с количеством МПЗ в иных имеющихся документах. Это относится и к ГСМ. Поэтому данные о расходах топлива контролеры будут сопоставлять с данными путевых листов, расходом топлива по каждому автомобилю и тут компании может понадобиться обосновать величину понесенных затрат.

Надо отметить, что запасы, зачастую, поступают в одной единице измерения, а списываются в другой. В случае с ГСМ, которые являются жидкостями, закупка производится, как правило, в килограммах и тоннах (масса), а списываются в литрах (объем). Кроме того надо иметь ввиду, что в силу своих физических свойств масса ГСМ остается неизменной, а объем может незначительно меняться в зависимости от температуры.

В такой ситуации акт на списание надо оформлять в той же единице измерения, в которой была произведена закупка. Либо можно добавить в акт на списание вторую единицу измерения и коэффициент пересчета единиц веса в объем (или наоборот).

Популярные статьи у Ваши коллег:

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое