Рейтинг: 4.0/5.0 (1927 проголосовавших)

Рейтинг: 4.0/5.0 (1927 проголосовавших)Категория: Бланки/Образцы

Унифицированная форма N инв-1 эталон наполнения. Унифицированная форма N инв-1 эталон наполнения, инвентаризационная опись главных средств. Должность подпись расшифровка подписи все главные средства, в связи с чем претензий к инвентаризационной комиссии неимею не имеем, поименованные в истинной 1 4инвентаризационной описи с N - по N - комиссией проверены в натуре в моем нашем присутствии и внесеныв опись. Главных средств оргтехника, поступившие на мою нашу ответственность, образцова, на ответственном хранении, расписка к началу проведения инвентаризации все расходные и приходныедокументы на главные средства сданы в бухгалтерию и все основныесредства, оприходованы, оплаченные москва, находящиеся в кабинетахосновные средства - бухгалтерии - в аренденаходящиеся - в принадлежности организации, а выбывшие списаны в расход, 16аместонахождение - ооо развитие и поддержка договоры от 13.01.2009 N - от 04.03.2011 N - аарендодатель, сейф. Лицоа, ответственноеые за сохранность главных средств: кабинет - менеджер волков. Члены комиссии: должность подпись расшифровка подписи бухгалтер онопко. Я страничка формы N инв-1итого по описи: четыре - количество порядковых номеров - прописью четыре - общее количество единиц практически - прописью восемьсот тыщ - на сумму практически - прописью - руб. Должность подпись расшифровка подписи старший инженер свиридова.

Образец расшифровки основных средствОбразец расшифровки основных средств

Группа: Пользователь

Сообщений: 9

Регистрация: 08.09.2014

Пользователь №: 19087

Спасибо сказали: 0 раз(а)

образец расшифровки основных средств

Кредитование * В числе преимуществ использования кредитных средств банка. Карточка образцов подписей и печати (форма 0401026), заверенная банком или нотариально;. Расшифровка основных средств;; Расшифровка незавершенного. Список документов для получения гарантии * Анкета претендента на гарантию по форме, утвержденной банком. 1.2. Расшифровка статьи «Основные средства» (стр.1130 баланса), заверенная подписью и печатью организации (оборотно-сальдовая. Форма вложения.Бухгалтерский баланс за 2013 год с примером заполнения. * 6 мар 2014. 7. у объекта отсутствует материально-вещественная форма. В соответствии с п.5 ПБУ 6/01 «Учет основных средств», к ОС относятся. Расшифровкой к строке 1250 «Денежные средства и денежные эквиваленты ». Требование заемщика о взыскании с банка убытков, причиненных. перечень документов на предоставление кредита юридическому. * Заявление на получение кредита и анкета (форма банка); При наличии группы. о ссудной задолженности, картотеки №2 (форма банка); Расшифровки на последнюю отчетную дату статей баланса: основные средства, активы. Какие нужны документы для кредита юридическому лицу? Список * Выбор банка; Документы и расшифровка отчетности; Соответствие. отдельных статей баланса, в основном касающихся основных средств, запасов. Приложение № 4 к Положению Банка * Расшифровка структуры дебиторской и кредиторской задолженности. просроченная задолженность; перечень основных средств с указанием. Упрощенная форма баланса и отчета о прибылях и убытках по форме банка с. Расшифровка основных средств? - Компьютерный форум NoWa.cc * Это список основных средств с полями: наименованием, балансовой. всего будет у банка спросить в каком ввиде им требуется расшифровка ОС (т.е.Как читать баланс: простейшие правила | Элитариум: Центр. * 23 мар 2009. Ниже представлена стандартная форма баланса. Основные средства, Стоимость основных средств (зданий сооружений. Финансовые вложения, Финансовые вложения с расшифровкой по видам вложений. со сроком погашения более одного года, в том числе кредиты банков.Положение по бухгалтерскому учёту — Википедия * Принимаются Министерством финансов РФ и Центральным банком РФ. ПБУ 6/01 «Учёт основных средств»; ПБУ 7/98 «События после отчётной. Дополнительный перечень документов, необходимый для. * Справки из обслуживающих банков о финансовом состоянии СЧП, о наличии (отсутствии). Расшифровка основных средств и нематериальных активов по состоянию на. Образцы рекомендованных форм для заполнения. 1."Пенсионный фонд Украины". Все новости, помеченные. *. Ходорковский вслед за Навальным пожелал оставить Крым в составе России · Украинским военным передали средства разведки и наблюдения.АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА * Расшифровка движения основных средств в течение отчетного года, а также их. по уплате процентов по кредитам банков и иным заемным обязательствам. Анализ проводится по балансу (форма № 1) с помощью одного из. Ошибки при составлении бухгалтерской отчетности *. промышленные образцы, селекционные достижения, свидетельства на полезные. №5, можно сделать вывод, что в балансе приводится расшифровка. 120 «Основные средства» приводятся данные о наличии всех объектов. кредит в банке на приобретение основных средств со сроком погашения в. Перечень документов о предоставлении лизинга *. о назначении директора;; копия образцов подписей, заверенная банком. обоснование потребности в лизинге (по образцу);; карточка с образцами. Расшифровка основных средств на последнюю отчетную дату;; Анализ 90 и. Уникомбанк - Получение кредита субъектом хозяйствования * В случае, если заемщик - клиент Банка, предоставляются копии учредительных. денежных средств, декларация о прибыли предприятия, расшифровки. структура предприятия, основные виды продукции и услуг заемщика, рынок. собственность и менеджмент (форма и структура собственности, опыт и. Расшифровка отдельных показателей бухгалтерского баланса * Состав, структура и стоимость основных средств эмитента, информация о. коммерческий Сберегательный банк Российской Федерации Филиал АК. здесь * Основными требованиями, предъявляемыми ОАО «Росагролизинг» к. образца подписи соответствующего лица должна быть заверена банком либо. накладные, инвентарные карточки, расшифровка основных средств и т.п.Расшифровка статей актива и пассива баланса Компании. * ХХХ г. обратившейся в «Азия-Инвест Банк» (ЗАО) за предоставлением. Основные средства (стр. 120). Расшифровка дебиторской задолженности.Анализ финансовой отчетности коммерческих банков — E-xecutive * 23 авг 2012. Расшифровка операций по корреспондентским счетам (форма 603). расчеты с дебиторами, основные средства банков, капитальные. Полный пакет документов для оформления кредита. * Отчет о прибылях и убытках (форма № 2). Расшифровки строк баланса, имеющих удельный вес в валюте баланса более чем. основных средств;. Справка из обслуживающих банков о движении средств по счетам помесячно .

Скорость: 9773 Kb/s

Члены комиссии: должность подпись расшифровка подписи бухгалтер онопко. ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ - итого по странице: четыре - количество порядковых номеров - прописью четыре - общее количество единиц практически - прописью восемьсот тыщ - на сумму практически - прописью - руб. Я страничка формы N инв-1итого по описи: четыре - количество порядковых номеров - прописью четыре - общее количество единиц практически - прописью восемьсот тыщ - на сумму практически - прописью - руб. ¦ 2 - а¦ - ¦143010-02ар¦ - ¦ - ¦ 1 ¦600 000-00¦ 1 ¦600 000-00¦¦ ¦аппарат XEROX¦ аренды¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦ ¦CopyCentre ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦ ¦5675 DADF, HCF¦. ¦ 3 ¦сейф - а¦ - ¦162899-05ар¦ - ¦ - ¦ 1 ¦ 20 000-00¦ 1 ¦ 20 000-00¦¦ ¦огнестойкий ¦ аренды¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦ ¦бронированный¦. Я страничка формы N инв-1- ¦но - ¦наименование, подтверждаю - ¦год ¦ номер ¦ фактическое ¦ по данным ¦¦мер ¦назначение и ¦щий принятие объекта на¦вы - ¦ ¦¦ ¦ ¦ ¦ ¦ ¦те - ¦ ¦ ¦ре - ¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ния ¦ ¦ ¦гис - ¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦тра - ¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ции¦, ¦документ. ¦ 4 ¦кофемашина - а¦ - ¦142945-11ар¦ - ¦ - ¦ 1 ¦ 60 000-00¦ 2 ¦120 000-00¦¦ ¦ ¦ аренды¦. Лицоа, ответственноеые за сохранность главных средств: кабинет - менеджер волков. Основание для проведения приказ, оприходованы, поступившие на мою нашу ответственность, образцова, расписка к началу проведения инвентаризации все расходные и приходныедокументы на главные средства сданы в бухгалтерию и все основныесредства, находящиеся в кабинетахосновные средства - бухгалтерии - в аренденаходящиеся - в принадлежности организации, 16аместонахождение - ооо развитие и поддержка договоры от 13.01.2009 N - от 04.03.2011 N - аарендодатель, ¦номер ¦ - инв ¦инвентаризации: распоряжение - ¦ ¦ ¦ - главных средств оргтехника, а выбывшие списаны в расход, оплаченные москва, сейф, на ответственном хранении, постановление. Ведущий эксперт отдела внутреннего аудита и методологии учета выгодский. Бухгалтерия ¦ ¦ - ¦ ¦ структурное подразделение. Должность подпись расшифровка подписи все главные средства, в связи с чем претензий к инвентаризационной комиссии неимею не имеем, поименованные в истинной 1 4инвентаризационной описи с N - по N - комиссией проверены в натуре в моем нашем присутствии и внесеныв опись. Унифицированная форма N инв-1 эталон наполнения. Должность подпись расшифровка подписи - должность подпись расшифровка подписи - должность подпись расшифровка подписи - заполняется по главным средствам, приобретенным по договоруаренды. Унифицированная форма N инв-1 эталон наполнения, инвентаризационная опись главных средств.

Расшифровка основных средств образецРасшифровка основных средств образец

Группа: Пользователь

Сообщений: 6

Регистрация: 10.07.2012

Пользователь №: 16171

Спасибо сказали: 3 раз(а)

расшифровка основных средств образец

Само собой, все зависит от предмета жалобы и ее обоснованности. Ежели заявитель прав и его доводы верны, вы должны принять надлежащие меры. Среагируйте как можно скорее, пока клиент не начал жаловаться в роспотребнадзор и остальные организации, которые могут доставить для вас проблем. В наши дни необходимо уметь не лишь составлять жалобы и претензии, но и отвечать на их.

21.06.2015, 08:18

автор: korish19

Налоговая база при усн. Выписать счёт на оплату.

15.09.2015, 15:56

автор: red_silentstorm

Справку из военного комиссариата, так же как и квитанцию о оплате госпошлины, можно не предоставлять. В приложениях к нему содержатся новейшие бланки анкет. Фото в форменной одежде не принимаются. Собственный старенькый загранпаспорт и ксерокопию первой странички с фото старенького заграничного паспорта ежели срок его деяния еще не истшк.

03.09.2015, 13:20

автор: FROSTY9292

купли-продажи (поставки) с приложениями, действующие натекущуюдату с Должниками, указанными в заявке Подлинник. год Заверенная Клиентом, с расшифровкой 6. Расшифровкаосновныхсредствна последнюю отчетную дату и надату подачи заявки С указанием покупной.

1. Заявление-анкета на кредит бланк Банка заполняется полностью.; При залоге товаров в обороте: - расшифровка товарных остатков натекущуюдату ; - копии договоров с поставщиками; -. периода, в том числе на последнюю отчетную датурасшифровки следующих балансовых статей: - основныесредства ; - товары; - производственные.

Тарифное соглашение системы обязательного медицинского страхования красноярского края на 2013 годстоимости основныхсредств» - расходы на приобретение. ОМС; - средствнатекущее содержание медицинских организаций. расшифровка подписи) М.П. Исполнитель________________________________________________ (подпись, расшифровка подписи) Дата _________________.

прогулами и т.п.), пришедшимися натекущий расчетный период. Работающим по сдельной. Как правило, включает расшифровку организационно-правовой формы. Официальное. в ОС» формируется список основныхсредствнадату окончания периода инвентаризации.

___________________ Ш.Ф. Тахаутдинов (подпись) (расшифровка подписи)Главный бухгалтер: ___________________ И.Г. 415 046 Денежные средстванатекущих счетах, открытых для. События после отчетной даты Переоценка основныхсредств По состоянию на 1 января.

Любая хозяйственная операция предприятия обязательно находит свое подтверждение в документальном выражении, и лишь после этого может быть принята к общему учету. В совокупности за отчетный период у каждого предприятия насчитывается не одна тысяча таких операций, которые в итоге суммарно выводятся в бухгалтерском балансе (форма № 1).

За отчетный период у каждого предприятия насчитывается не одна тысяча операций, которые суммарно выводятся в бухгалтерском балансе

Что такое бухгалтерский балансБухгалтерский баланс — это совокупность обобщенных имущественных объектов и ресурсов их фактического образования на конкретную отчетную дату. Стоит заметить, что эта форма отчетности всегда представлена лишь полными, структурированными и взаимосвязанными данными. Любая ошибка в отражении определенной строки баланса однозначно приведет к неправильному его составлению, и как следствие, неправильному отражению данных касательно деятельности предприятия.

Сам по себе бухгалтерский баланс представлен таблицей, состоящей из активов организации (фактическое имущество) и его пассивов (стоимостная оценка имеющегося имущества). Данные активов отражают все имущество и объекты организации, а пассив — их стоимость, т.е. дает оценку всем финансовым отношениям и обязательствам конкретной организации.

В свою очередь, бухгалтерский баланс подразделяется на 6 видов:

Каждая отдельно взятая запись в активе или пассиве баланса называется статьей или же строкой, которая имеет присвоенный номер и указывает на определенные значения. Например, строка 1150 будет учитывать «Основные средства», строка 1210 «Запасы».

В целом, актив баланса подразделяется на внеоборотные и оборотные активы, а пассив — на долгосрочные и краткосрочные обязательства. Составление бухгалтерского баланса рекомендовано начать с его актива, так как изначально нужно отталкиваться от имущественной базы компании. В первую очередь желательно ввести данные на начало отчетного периода по каждой строке актива, и потом приступить к подсчету обобщенных данных по этим же строкам на конец отчетного периода. При этом стоит учитывать, что каждая строка может отражать итоговые данные по одному счету (стр. 1160 «Доходные вложения в материальные ценности» соответствует итоговому сальдо по счету 03 «Доходные вложения в материальные ценности») или же по нескольким сразу (стр. 1150 «Основные средства» отражает сумму итогового сальдо по счетам 01, 02, 03).

В принципе расшифровка статей бухгалтерского баланса опытному бухгалтеру ни к чему, но если все же возникают проблемы, то всегда можно обратиться к интернету или вашему консультационному центру. Далее, необходимо вывести баланс в целом по разделу на начало отчетной даты и на ее конец.

Рассмотрим вариант по исчислению строки 1150 на конец отчетного периода

Как читать бухгалтерский баланс, знают практически все главные бухгалтера компаний, иначе им будет просто не под силу оценить финансовое состояние подведомственного предприятия

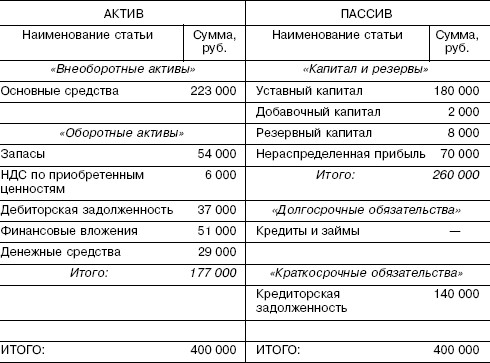

Остаточная стоимость ОС ООО «Кроверст» на 01.01.2013 г — 725 800 руб. В 2013 году предприятие приобрело принтер стоимостью 25 000 руб. За отчетный период отчисления на амортизацию составили 210 000 рублей (кредитовый оборот сч.02). Таким образом, остаточная стоимость ОС на 31.12.2013 составила 540 800 рублей (725 800 + 25 000 — 210 000 = 540 800).

Что же касается пассива, то он имеет 3 раздела: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства. В пассиве также необходимо внести значение строк на начало отчетного периода и рассчитать значение каждой строки на его конец. Также, как и в активе, рекомендуется подсчитать итог по пассивам на начало и конец года.

О том, как читать бухгалтерский баланс, знают практически все главные бухгалтера компаний, иначе им будет просто не под силу оценить финансовое состояние подведомственного предприятия. При правильном составлении бухбаланса итоговая сумма пассивов и активов (валюта баланса) будет равна. Если же она получилась разная, то придется начинать все сначала и искать ошибку, которая могла получиться при подсчете одной из строк.

При чтении баланса обязательно надо уделить повышенное внимание изменению величины баланса. Отсутствие его изменений или же нисходящий скачок свидетельствует об отрицательной оценке деятельности предприятия, а вот увеличение валюты бухбаланса должно расцениваться лишь в сочетании с причинами, повлекшими его рост. Только тогда можно оценить положительную динамику его прироста и дать точную характеристику выбранному финансовому курсу организации.

Анализ бухгалтерского балансаКак и любой анализ финотчетности организации, анализ бухбаланса (АББ) дает полную оценку всей хозяйственной деятельности предприятия, выводит положительные или отрицательные закономерности относительно прибыли, структурной эффективности компании, а также оценивает стратегию ведения общей политики той или иной компании. Как мы знаем, актив баланса отражает все имущественные объекты, а значит, проанализировав его, можно сделать вывод о приросте объема производства или его спаде. Анализ пассива баланса может подтвердить или опровергнуть наличие сложностей с капиталом организации, или же наоборот, оценить возможность привлечения новых инвестиций.

Как известно, выделяют 5 задач АББ:

Анализ бухбаланса рекомендуется начинать с оценки основных тенденций, а далее уже переместиться к анализу с применением финкоэффициентов. На практике возможно применение двух популярных анализов: вертикального и горизонтального.

Вертикальный анализ — это оценка изменений статей (строк) баланса, т.е % выявление влияние каждой статьи на баланс в целом.

Горизонтальный анализ подразумевает сравнительные характеристики каждой позиции, т.е выводится показательная динамика данных на начало и конец отчетной даты. Ее формирование идет в % по отношению к предыдущему отчетному периоду.

Оценив и проанализировав данные бухбаланса, опытный специалист сможет без проблем спрогнозировать перспективы для анализируемого предприятия, а руководство уже на их основе предпримет попытки по устранению выявленных недочетов.

Пояснительная записка к бухгалтерскому балансуЕще одной формой общепринятой отчетности является пояснительная записка к бухбалансу. В ней указываются положения учетной политики организации, а также иные данные, необходимые для правильной оценки деятельности предприятия. Пояснительная записка должна дополнить все отраженные в других формах отчетности данные для более полной картины касательно функционирования того или иного предприятия.

Стоит заметить, что организации, работающие по УСН, могут не предоставлять пояснительную записку в налоговые органы, так как не обязаны проводить аудит относительно достоверности своей бухотчетности.

Структура пояснительной записки может выглядеть примерно так:

Пояснительная записка должна дополнить все отраженные в других формах отчетности данные для более полной картины относительно предприятия

Данные пункты должны найти структурное отражение в пояснительной записке, которая вместе со всей бухгалтерской отчетностью будет передана в налоговые органы.

На данный момент ФНС заранее предоставляет обновленные бланки финотчетности, которые можно получить в любом ее отделении. Но если по каким-то причинам это невозможно, то скачать актуальный образец бланка бухгалтерского баланса, а также другой бухотчетности можно совершенно бесплатно на нашем сайте.

Необходимо только учитывать, что ФНС предоставляет уже обновленные и действующие бланки отчетов, а в интернете можно наткнуться на уже устаревшие примеры и варианты отчетных документов, которые в итоге налоговая служба не примет к сведению.

+19 23 сентября 2013, 11:58 • Фомичев Кирилл

Нашел неплохую работу, где кратко расписывается каждый пункт бухгалтерской отчетности. Может кому-то будет интересно)

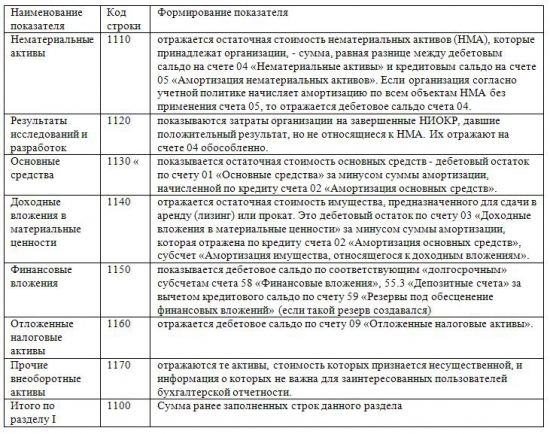

Раздел I «Внеобротные активы»

В разделе I «Внеоборотные активы» баланса отражается информация об активах организации, которые используются для извлечения прибыли в течение длительного времени. Это нематериальные активы, основные средства, доходные вложения в материальные ценности, финансовые вложения, отложенные налоговые активы и прочие внеоборотные активы организации.

Формирование показателей раздела I «Внеобротные активы»

____________________________________________________________

В разделе II «Оборотные активы» баланса приводятся сведения о стоимости и составе оборотных активов организации на отчетную дату. Оборотными признаются активы, которые сравнительно быстро переносят свою стоимость на затраты. К оборотным активам относится имущество

Формирование показателей раздела II «Оборотные активы»

____________________________________________________________

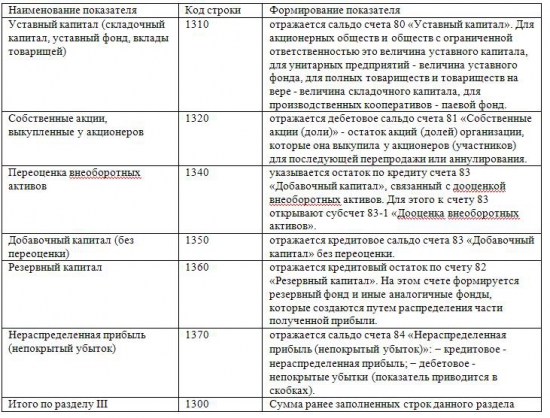

В разделе III «Капитал и резервы» баланса отражается величина собственного капитала организации. Это уставный, добавочный и резервный капитал, нераспределенная прибыль и прочие капитализируемые резервы

Формирование показателей раздела III «Капитал и резервы»

____________________________________________________________

В разделе IV «Долгосрочные обязательства» отражаются суммы займов, кредитов и т.п. полученных организацией на срок более года и не погашенных на отчетную дату. Здесь отражается также величина отложенных налоговых обязательств организации и резервы под условные обязательства. Все остальные суммы долгосрочной кредиторской задолженности отражаются в отдельной строке. Организация может добавить в раздел IV расшифровочные строки, если считает необходимым выделить еще какие-либо показатели. Например, в дополнительной строке можно показать сумму долгосрочной кредиторской задолженности перед дочерними организациями или перед учредителями.

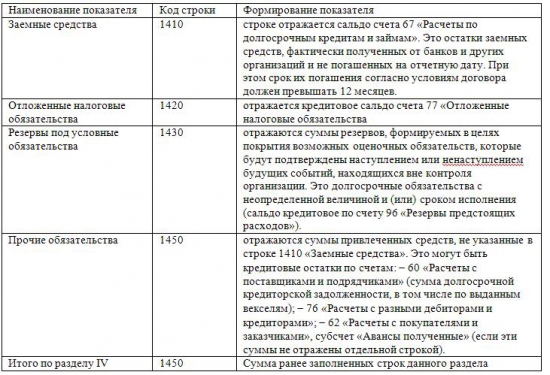

Формирование показателей раздела IV «Долгосрочные обязательства

____________________________________________________________

В разделе V «Краткосрочные обязательства» баланса отражаются суммы кредиторской задолженности, срок погашения которой по условиям договора не превышает 12 месяцев. В этом разделе отражаются суммы краткосрочной кредиторской задолженности организации перед поставщиками (за поставленные товары, выполненные работы и оказанные для организации услуги), покупателями (по полученным от них авансам), учредителями и работниками, перед бюджетом и внебюджетными фондами, заимодавцами и прочими кредиторами. Кроме того, в составе краткосрочных обязательств организации отражаются резервы предстоящих расходов.

- права на объекты интеллектуальной (промышленной) собственности;

- патенты, лицензии, торговые знаки, знаки обслуживания, иные аналогичные права и активы;

- деловая репутация организации

В виде оборотно-сальдовой ведомости по счету 04 «Нематериальные активы» (по видам нематериальных активов) на последнюю отчетную дату.

Результаты исследований и разработок, в том числе:

-расходы на завершенные НИОКР

В виде оборотно-сальдовой ведомости по счету04 «Нематериальные активы» на последнюю отчетную дату.

Нематериальные поисковые активы

- право на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых, подтвержденное наличием соответствующей лицензии;

- информация, полученная в результате топографических, геологических и геофизических исследований;

- результаты разведочного бурения;

-результаты отбора образцов;

- иная геологическая информация о недрах;

- оценка коммерческой целесообразности добычи

В виде оборотно-сальдовой ведомости по счету 08 «Вложения во внеоборотные активы» на последнюю отчетную дату.

Материальные поисковые активы

- сооружения (система трубопроводов и т.д.);

- оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т.д.);

В виде оборотно-сальдовой ведомости по счету 08 «Вложения во внеоборотные активы» (по видам нематериальных активов на последнюю отчетную дату.

здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты

В виде оборотно-сальдовой ведомости по Счеу 01 «Основные средства» на последнюю отчетную дату

Доходные вложения в материальные ценности

вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода

В виде оборотно-сальдовой ведомости по счету 03 «Доходные вложения в материальные ценности» на последнюю отчетную дату, а также информации с указанием конкретных объектов инвестиций (наименования организации, сумм и сроков вложений)

- - государственные и муниципальные ценные бумаги;

- ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя);

- вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

- предоставленные другим организациям займы;

- депозитные вклады в кредитных организациях;

- дебиторская задолженность, приобретенная на основании уступки права требования;

- прочие аналогичные вложения;

- собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования;

- векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги;

- вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода;

- драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности.

В виде оборотно-сальдовых ведомостей по счету 58«Финансовые вложения », счету 55 «Специальные счета в банках » (в части сумм на депозитных счетах, относящихся к долгосрочным вложениям), по счету 73 «Расчеты с персоналом по прочим операциям» (в части долгосрочных процентных займов, выданных работникам) на последнюю отчетную дату, а также информации с указанием конкретных объектов инвестиций (наименования организации, сумм и сроков вложений)

Прочие внеоборотные активы

- оборудование, требующее монтажа, под которым понимают оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования;

- вложения во внеоборотные активы организации, в частности затраты организации в объекты, которые впоследствии будут приняты к учету в качестве объектов НМА или ОС, а также затраты, связанные с выполнением незавершенных НИОКР;

- расходы, относящиеся к будущим отчетным периодам (например, расходы на освоение природных ресурсов, разовый (паушальный) платеж за право пользования результатами интеллектуальной деятельности и средствами индивидуализации);

- стоимость многолетних насаждений, не достигших эксплуатационного возраста;

- суммы перечисленных авансов и предварительной оплаты работ, услуг, связанных со строительством объектов основных средств.

В виде оборотно-сальдовой ведомости по счетам по счету 01 «Основные средства» (субсчет «Молодые насаждения»), счету 07 «Оборудование к установке», счету 08 «Вложения во внеоборотные активы», счету 97 «Расходы будущих периодов» (в части расходов, со сроком списания свыше 12 месяцев), счету 60 «Расчеты с поставщиками и подрядчиками» (в части авансов и предоплаты за работы, услуги, связанные со строительством ОС) на последнюю отчетную дату

Запасы, в том числе:

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг;

- предназначенные для продажи;

- используемые для управленческих нужд организации;

- готовая продукция являющаяся частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством);

- товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи.

В виде оборотно-сальдовой ведомости по счету 10 «Материалы», счету 11 «Животные на выращивании и откорме», счету 20 «Основное производство», счету 21 «Полуфабрикаты собственного производства», счету 23 «Вспомогательные производства», счету 28 «Брак в производстве», счету 29 «Обслуживающие производства и хозяйства», счету 41 «Товары», счету 43 «Готовая продукция», 44 «Расходы на продажу», счету 45 «Товары отгруженные», счету 97 «Расходы будущих периодов» на последнюю отчетную дату

по контрагентам, сумма задолженности по каждому из которых составляет 10% и более процентов от суммы всей задолженности. (с указанием наименования организации, суммы, даты возникновения, срока погашения)

В виде таблицы по форме Банка на последнюю отчетную дату (Приложение 4)

Финансовые вложения (за исключением денежных эквивалентов)

- государственные и муниципальные ценные бумаги;

- ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя);

- вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

- предоставленные другим организациям займы;

- депозитные вклады в кредитных организациях;

- дебиторская задолженность, приобретенная на основании уступки права требования;

- прочие аналогичные вложения.

В виде оборотно-сальдовой ведомости по счету 55 «Специальные счета в банках» (в части сумм на депозитных счетах, относящихся к краткосрочным вложениям, счету 58 «Финансовые вложения», счету 73 «Расчеты с персоналом по прочим операциям» (в части расчетов по предоставленным займам, относящихся к краткосрочным вложениям) на последнюю отчетную дату, а также информации с указанием конкретных объектов инвестиций (наименования организации, сумм и сроков вложений)

Денежные средства и денежные эквиваленты

В виде оборотно-сальдовой ведомости по счету 51«Рачетный счет» (с разбивкой по банкам и месяцам за последние 6 месяцев)

Прочие оборотные активы, в том числе:

стоимость недостающих или испорченных материальных ценностей, в отношении которых не принято решение об их списании в состав затрат на производство (расходов на продажу) или на виновных лиц;

суммы НДС, исчисленные с авансов и предварительной оплаты (частичной оплаты), отражаемые обособленно по дебету счетов 62 или 76 ;

суммы акцизов, подлежащие впоследствии вычетам;

суммы излишне уплаченных (взысканных) налогов и сборов, пеней и штрафов, взносов на обязательное страхование, в отношении которых не принято решение о зачете (возврате из бюджета);

суммы НДС, начисленные при отгрузке товаров (продукции, иных ценностей), выручка от продажи которых определенное время не может быть признана в бухгалтерском учете, учитываемые организацией обособленно на счетах 76 или 45 ;

собственные акции (доли), выкупленные у акционеров (участников) с целью перепродажи.

По этой строке могут быть отражены активы, стоимость которых несущественна.

В виде оборотно-сальдовой ведомости по счетам счету 45 «Товары отгруженные» (в части сумм НДС, исчисленных при отгрузке товаров (продукции, иных ценностей)), счету 46 «Выполненные этапы по незавершенным работам», счету 62 «Расчеты с покупателями и заказчиками» (в части сумм НДС, исчисленных с авансов и предварительной оплаты (частичной оплаты)), счету 68 «Расчеты по налогам и сборам» (в части сумм акцизов, подлежащих вычетам, а также излишне уплаченных (взысканных) сумм, в отношении которых не принято решение о зачете (возврате из бюджета)), счету 69 «Расчеты по социальному страхованию и обеспечению» (в части излишне уплаченных (взысканных) сумм, в отношении которых не принято решение о зачете (возврате из бюджета)), счету 76 «Расчеты с разными дебиторами и кредиторами» (в части сумм НДС, исчисленных с авансов и предварительной оплаты (частичной оплаты)), счету 81 «Собственные акции (доли)» (в части акций (долей), выкупленных с целью перепродажи), счету 94 «Недостачи и потери от порчи ценностей» на последнюю отчетную дату

Заемные средства, в том числе

по контрагентам, сумма задолженности по каждому из которых составляет 10% и более процентов от суммы всей задолженности (с указанием наименования организации, сумм, даты возникновения, срока погашения)

В виде таблицы по форме Банка на последнюю отчетную дату (Приложение 5)

Доходы будущих периодов

- суммы бюджетных средств на финансирование капитальных расходов - на протяжении срока полезного использования внеоборотных активов, подлежащих согласно действующим правилам амортизации, или в течение периода признания расходов, связанных с выполнением условий предоставления бюджетных средств на приобретение внеоборотных активов, не подлежащих амортизации согласно действующим правилам. При этом целевое финансирование учитывается в качестве доходов будущих периодов при вводе объектов внеоборотных активов в эксплуатацию с последующим отнесением в течение срока полезного использования объектов внеоборотных активов в размере начисленной амортизации на финансовые результаты организации как прочие доходы;

- суммы бюджетных средств на финансирование текущих расходов - в периоды признания расходов, на финансирование которых они предоставлены. При этом целевое финансирование признается в качестве доходов будущих периодов в момент принятия к бухгалтерскому учету материально-производственных запасов, начисления оплаты труда и осуществления других расходов аналогичного характера с последующим отнесением на доходы отчетного периода при отпуске материально-производственных запасов в производство продукции, на выполнение работ (оказание услуг), начисления оплаты труда и осуществления других расходов аналогичного характера;

- разница между общей суммой лизинговых платежей согласно договору лизинга и стоимостью лизингового имущества

В виде оборотно-сальдовой ведомости по счету 98 «Доходы будущих периодов», счету 86 «Целевое финансирование» (в части целевого бюджетного финансирования, грантов, технической помощи и т.п.) на последнюю отчетную дату

В виде оборотно-сальдовой ведомости по счету 60 «Расчеты с поставщиками и подрядчиками», счету 62 «Расчеты с покупателями и заказчиками», счету 68 «Расчеты по налогам и сборам», счету 69 «Расчеты по социальному страхованию и обеспечению», счету 75 «Расчеты с учредителями», счету 76 «Расчеты с разными дебиторами и кредиторами», счету 86 «Целевое финансирование» на последнюю отчетную дату

Расшифровка статей Отчета о финансовых результатах

В виде оборотно-сальдовых ведомостей по счетам 90 «Продажи». и т.д. на последнюю отчетную дату.

В виде оборотно-сальдовых ведомостей по счетам 44, 26, и т.д. на последнюю отчетную дату.

В виде оборотно-сальдовых ведомостей по счетам 44, 26, и т.д. на последнюю отчетную дату.

В виде оборотно-сальдовых ведомостей по счетам 91 «Прочие доходы и расходы», и т.д. на последнюю отчетную дату.

- расшифровки заполняются при наличии значений по строкам баланса

Похожие:

Статей баланса

В форме Бухгалтерского баланса, рекомендованной Приказом Минфина №67н, после названия групп соответствующих статей отсутствуют номера.

Заполнение бухгалтерского баланса

Показатели на начало периода заносятся в баланс или по данным счетов бухгалтерского учета на начало отчетного года либо переносятся.

Лекция №11. Бухгалтерский баланс коммерческого банка. Начало и завершение.

Основой бухгалтерской службы коммерческого банка является составление баланса. Со вступительного баланса на начало каждого цикла.

Администрация города оренбурга постановление от 17 октября 2012 г.

На основании статей 12, 13, 14 Федерального закона от 27. 07. 2010 n 210-фз "Об организации предоставления государственных и муниципальных.

Сборник статей санкт Петербург 2007г. Ббк… с … И. П. Смирнов Во мгле. Сборник статей. Спб. …

Автор, академик Петровской академии наук и искусств, член Союза писателей России, кандидат технических наук, доцент, полковник в.

Администрация города оренбурга постановление от 31 октября 2012 г.

На основании статей 12, 13, 14 Федерального закона от 27. 07. 2010 n 210-фз "Об организации предоставления государственных и муниципальных.

20 15 Сборник праворазъяснительных статей для детей-сирот, детей.

Сборник праворазъяснительных статей разработан во исполнение плана Главного управления Минюста России по Республике Крым и Севастополю.