Рейтинг: 4.5/5.0 (1874 проголосовавших)

Рейтинг: 4.5/5.0 (1874 проголосовавших)Категория: Бланки/Образцы

<Письмо> Минфина СССР от 08.03.1960 N 63 (ред. от 18.07.1985) "Об инструкции по применению единой журнально-ордерной формы счетоводства"

Разработочная таблица N 7 "Расчет амортизации

основных средств в строительных организациях"

Таблица N 7 рекомендуется для расчета амортизации основных средств по их группам и видам с указанием счетов, субсчетов и статей аналитического учета, на которых должны быть отражены суммы начисленной амортизации.

В разделе первом таблицы производится начисление амортизации всех основных средств, кроме автотранспорта, расчет начисления амортизации по которому производится в разделе втором настоящей разработочной таблицы.

В целях упрощения порядка ежемесячного начисления амортизации основных средств, кроме автотранспорта, при составлении расчета амортизации за январь месяц в разделе первом таблицы приводится подробный перечень основных средств по их видам (группам), числящихся на начало года. Установленные нормы амортизации (за месяц) по каждой группе основных средств в процентах к их первоначальной стоимости приводятся в графе "Норма амортизации (в %%)". Исходя из первоначальной стоимости основных средств на начало года и установленных норм определяется сумма амортизации к начислению в январе месяце, показываемая в соответствующей графе таблицы.

В расчетах за последующие месяцы сумма амортизации к начислению в отчетном месяце определяется исходя из суммы начисленной амортизации в предыдущем месяце с учетом ее изменения, вызванного происшедшими в предыдущем месяце изменениями в составе основных средств (поступления или выбытия).

В разделе втором производится расчет амортизации по автотранспорту (по маркам автомашин и автоприцепов), исходя из данных о пробеге (в тысячах километров), и установленных норм амортизации на одну тысячу километров пробега, - отдельно на восстановление подвижного состава и отдельно на капитальный ремонт подвижного состава, агрегатов, узлов и приборов. При этом в соответствующих графах расчета показываются изменения суммы амортизации в связи с невыполнением или перевыполнением установленных норм пробега. Основанием для записи указанных изменений служит справка руководителя автохозяйства, утвержденная руководством строительной организации, в составе которой находится автохозяйство.

В конце таблицы приводится общая сумма начисленной амортизации всех основных средств за месяц, с выделением в том числе суммы, предназначенной на капитальный ремонт жилищного фонда и отдельно на капитальный ремонт прочих основных средств.

Сумма амортизации по данным разработочной таблицы записывается в соответствующие разделы журнала-ордера N 10-с или в журнал-ордер N 10-а-с и в предусмотренные к нему ведомости, а также в таблицы "Аналитические данные к счету N 86" в журнале-ордере N 10-с или N 10-а-с.

Открыть полный текст документа

Новое за 28 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Поскольку нормативных документов, регулирующих порядок заполнения такой справки нами не найдено, то приведите информацию в свободной форме, используя информацию из налоговых регистров по амортизации. Например:

Графа 2 – «Объект основных средств»

Графа 3 – «Первоначальная стоимость, руб.»

Графа 4– «Метод начисления амортизации»

Графа 5 – «Срок полезного использования, мес»

Графа 6 – «Сумма начисленной амортизации, руб.»

Графа 6.1 – «Из них включено в себестоимость услуги, руб.»

Графа 7 – «Остаточная стоимость, руб.»

Справку подпишите главным бухгалтером и руководителем.

Кроме того, рекомендуем связаться с судебным экспертом и уточнить, какие еще сведения необходимы для всестороннего формирования справки.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыОбнаружив ошибки в учете, нужно составить бухгалтерскую справку, из которой будет ясно: какая операция должна быть исправлена, на какую сумму и по какой причине. Правильно оформленный документ убережет от проблем с налоговиками и поможет доказать свои права в суде.

Бухгалтерскую отчетность за прошедшие отчетные периоды исправлять нельзя. При обнаружении погрешностей нужно составить бухгалтерскую справку. В ней следует описать характер допущенной ошибки, произвести необходимые перерасчеты сумм и указать порядок внесения исправлений. На основании этого документа бухгалтер вправе делать корректирующие записи на счета учета. Проводки нужно вносить текущей датой, которая указана в справке.

Статья 313 Налогового кодекса относит бухгалтерскую справку к первичным документам, которые являются подтверждением данных налогового учета. Однако унифицированной формы документа нет. Поэтому компании сами разрабатывают такой бланк и указывают его в учетной политике по бухгалтерскому учету. Бухгалтерская справка должна содержать все обязательные реквизиты, утвержденные законом от 21 ноября 1996 г. № 129-ФЗ. А именно:Бухгалтером ООО «Рассвет» выявлена в марте текущего года ошибка в сумме начисленной амортизации основных средств за январь 2007 года. Согласно расчету, величина амортизации основных средств за январь 2007 года составила 20 000 руб. Однако была ошибочно внесена сумма 30 000 руб. В январе бухгалтер сделал запись:

Дебет 44 Кредит 02

30 000 руб. – начислена амортизация по основным средствам.

Ошибка была обнаружена 6 марта 2007 года. Излишне начисленная сумма амортизации в 10 000 руб. должна быть сторнирована при помощи проводки:

Дебет 44 Кредит 02

10 000 руб. – сторнирована излишне начисленная сумма амортизации.

Основанием для внесения исправлений в учет компании является бухгалтерская справка, подписанная главным бухгалтером.

Заполненный документ может выглядеть следующим образом:

«06» марта 2007 года

Примечание:

В январе 2007 года в результате технической ошибки была излишне начислена амортизация по основным средствам на сумму 10 000 рублей. Ошибка выявлена в марте 2007 года. Исправления на счета бухгалтерского учета внесены 6 марта 2007 года.

Бухгалтер ________Новикова Е. А. ________

подпись расшифровка подписи

Главный бухгалтер ________Петрова И. Н. ________

подпись расшифровка подписи

Составление бухгалтерских справок станет хорошим подспорьем в конфликтах с контролерами. В таблице приведена подборка судебных решений, вынесенных в пользу компаний при различных ситуациях. Справка представляет собой пояснение к произведенным коррективам. Чтобы бухгалтеру самому не запутаться в своих исправлениях, в нее стоит включить как можно больше информации. К справке можно приложить копии «первички», по которой допущены ошибки, и документы, где были произведены перерасчеты. Это необходимо для того, чтобы у налоговиков впоследствии не возникали вопросы.

Постановление ФАС

Московского округа

от 15 декабря 2006 г.

№ КА-А40/11448-06

Арбитры пришли к выводу, что налоговики не приняли во внимание исправительные проводки по доначислению и уплате в бюджет суммы налога, которые бухгалтер самостоятельно произвел. В подтверждение представлены первичные учетные документы, а именно бухгалтерская справка. Данные сведения безосновательно не приняты инспекторами по причине отсутствия даты составления документов и проведения исправительных проводок. Суд постановил, что такой отказ является формальным – документы имеют дату их составления, а также содержат сведения о проведении исправительных бухгалтерских проводок.

Постановление ФАС

Московского округа

от 22 августа 2005 г.

№ КА-А40/7273-05

Фирмой была допущена техническая ошибка при регистрации авансового платежа от покупателя. В результате налоговая база по НДС была увеличена на эту сумму. Затем бухгалтерская ошибка своевременно обнаружилась специалистом, и на основании бухгалтерской справки выявленная ошибка была устранена. Доказательства получения аванса и исправления заявителем ошибки путем внесения сторнировочной записи исследованы судом. Претензии налоговиков были отвергнуты арбитрами.

Постановление ФАС

Московского округа

от 5 марта 2003 г.

№ КА-А40/576-03

Довод инспекции о неподтвержденности внесенных фирмой в бухгалтерский учет исправлений опровергается бухгалтерской справкой, уточненными декларациями и платежными поручениями на оплату налога и пени.

В бухгалтерском и налоговом учете все операции должны оформляться документально. Подтверждать расчеты бухгалтера могут такие документы, как бухгалтерские справки. В программе «1С:Бухгалтерия 8» справки-расчеты оформляются по регламентным операциям закрытия месяца (списание косвенных расходов, себестоимость выпущенной продукции и оказанных услуг и т. п.). В данной статье мы расскажем вам о новых справках-расчетах, которые можно формировать в программе «1С:Бухгалтерия 8» (ред. 3.0), и о добавленных в них функциях.

Новые справки-расчетыВ «1С:Бухгалтерии 8» (ред. 3.0) возможности формирования справок-расчетов расширены, в их состав были добавлены следующие функции:

В программе «1С:Бухгалтерия 8» (ред. 2.0) не все регламентные операции иллюстрировались справками-расчетами, некоторые иллюстрировались только регистрами налогового учета (НУ): Амортизация, Амортизационная премия, Транспортные расходы, Убытки прошлых лет.

И поэтому их нельзя было посмотреть по бухгалтерскому учету, и еще нельзя было открыть этот регистр из Закрытия месяца и из регламентной операции.

Бухгалтеру предстояло самому догадываться, что Закрытие счета 44 «Издержки обращения» отражается в регистре налогового учета Расчет списания транспортных расходов. требовалось найти его в меню.

Поэтому в «1С:Бухгалтерии 8» (ред. 3.0) эти регистры были преобразованы в Справки-расчеты. Теперь они формируются для данных по БУ, НУ, ПР и ВР (постоянные и временные разницы) и открываются из Закрытия месяца. Таким образом, регламентная операция Амортизация и износ основных средств приобрела сразу две справки - Амортизация и Амортизационная премия. Регламентная операция Закрытие 44 счета «Издержки обращения» имеет справку-расчет Транспортные расходы, Списание косвенных расходов. А регламентная операция Списание убытков прошлых лет имеет одноименную справку-расчет. Теперь подробнее об этих справках.

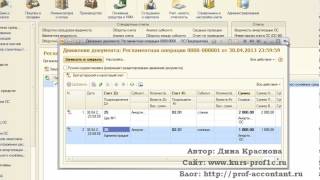

Справка-расчет амортизацииВ справке Амортизация представлены такие колонки, как: Стоимость объекта, Остаточная стоимость объекта, Стоимость для вычисления амортизации.

Из таблицы справки видно, что пока основное средство не модернизировалось, его стоимость для начисления амортизации была равна стоимости объекта (маркер 1). А вот после модернизации - по остаточной стоимости объекта (маркер 2).

Такое же правило применяется для постоянных разниц в амортизации (справка-расчет Амортизация (бухгалтерский учет с постоянными и временными разницами) ).

Стоимость вычисления постоянных разниц в амортизации определяется по стоимости ПР в стоимости объекта, пока не проходила модернизация. А после модернизации - по постоянным разницам в остаточной стоимости объекта. В справке-расчете есть и временные разницы - полная картина по амортизации проиллюстрирована.

Справка-расчет транспортных расходовЭто вообще особая справка. Она по-разному формируется по данным бухгалтерского и налогового учета. Это связано с тем, что в бухгалтерском и налоговом учете применяются разные методы для расчета транспортных расходов.

В налоговом учете распределение расходов на остаток нереализованных покупных товаров происходит согласно требованиям статьи 320 НК РФ.

А в бухгалтерском - транспортные расходы списываются пропорционально расходам в налоговом учете.

В первом блоке справки по данным налогового учета мы видим, как сформировалась стоимость покупных товаров в налоговом учете, видим, как возник остаток нереализованных товаров (рис. маркер 1). Во втором блоке мы видим транспортные расходы налогового учета, расчет среднего процента, который требуется в статье 320 НК РФ. И применение этого процента для расчета остатка несписанных транспортных расходов (рис. маркер 3). Это бывший регистр налогового учета по транспортным расходам.

Справка для данных бухгалтерского учета показывает, что транспортные расходы списались в бухгалтерском учете пропорционально данным налогового учета. Поэтому в первом блоке мы опять же видим данные налогового учета для того, чтобы понять, как рассчиталась доля списания (рис. выше, маркер 4). А во втором блоке мы видим транспортные расходы бухгалтерского учета и видим применение доли к расчету суммы списания к транспортным расходам по данным бухгалтерского учета (см. маркер 5).

Полезные функциональные возможности настроекРассмотрим теперь, какие еще есть в «1С:Бухгалтерии 8» (ред. 3.0) возможности формирования и оформления справок, полезные для бухгалтера.

Формирование с нарастающим итогом с начала годаВ программе «1С:Бухгалтерии 8» (ред. 3.0) в некоторых справках-расчетах появился вот такой флаг С начала года. Но не во всех. В некоторых справках такого флага нет, и это означает, что справка всегда формируется с начала года.

Для нее нет смысла в формировании за месяц (например, это справка Расчет налога на прибыль. справка Списание убытков прошлых лет ).

Если поставить флаг С начала года. то отчет сформируется с периодичностью месяц, будут показаны обороты по месяцу (см. рис. маркер 1), и его итог будет сформирован с начала года.

Таким образом, теперь справка-расчет Списание косвенных расходов. сформированная с начала года, показывает нам, как сформировалась сумма косвенных расходов в декларации по налогу на прибыль по строке 040 (см. рис. выше, маркер 2).

Расширение настройки отборовТакже была расширена настройка отборов для формирования справок. В программе «1С:Бухгалтерия 8» (ред. 3.0) список отборов шире. Например, в справке-расчете Себестоимость выпущенной продукции и оказанных услуг производственного характера предлагается список отборов по Базе распределения косвенных расходов. по Номенклатуре. по Номенклатурной группе и пр. Для примера, в «1С:Бухгалтерии 8» (ред. 2.0) список отбора в такой же справке был возможен только по Номенклатурной группе.

Оформление справок-расчетов и автоподстановка подписейТакже в «1С:Бухгалтерию 8» (ред. 3.0) была добавлена возможность настройки вариантов оформления. Теперь справки-расчеты оформляются как стандартные отчеты. На закладке Дополнительные настройки мы можем указать варианты оформления, например, Море - и тогда шапка окрасится в красивый морской цвет. А если мы еще и условное оформление зададим, например, для номенклатурной группы Розница. то она выделится и будет сразу бросаться в глаза.

И еще одна новая функция - это заполнение раздела подписей. Раздел подписей заполняется автоматически и в Справках-расчетах. и в стандартных Отчетах. Если справка формируется по данным бухгалтерского учета, то в качестве ответственного лица берется ответственный за бухгалтерские регистры, а если для налогового учета - то подставляются данные об ответственном за налоговые регистры.

§ способ уменьшаемого остатка;

§ способ списания стоимости по сумме чисел лет полезного использования;

§ способ списания стоимости пропорционально объему продукции (работ).

При этом годовая сумма амортизационных отчислений определяется (пункт 19 ПБУ 6/01):

«при линейном способе - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

при способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией;

при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств».

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Линейный способ начисления амортизации

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Срок полезного использования объектов определяется организацией самостоятельно при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации, организацией пересматривается срок полезного использования по этому объекту.

До 1 января 2002 года при определении срока полезного использования основных средств организации руководствовались Постановлением Совета Министров СССР от 22 октября 1990 года №1072 «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР».

На основании Письма Минфина Российской Федерации от 29 августа 2002 года №04-05-06/34 при применении данного постановления для целей бухгалтерского учета организации используют указанную Классификацию для определения срока полезного использования объектов основных средств, принятых к бухгалтерскому учету (дебет счета 01 «Основные средства »), начиная с 1 января 2002 года.

Амортизация по объектам основных средств, принятым к бухгалтерскому учету до 1 января 2002 года для целей бухгалтерского учета продолжает начисляться исходя из срока полезного использования, определенного при постановке объекта на учет, и выбранного организацией для группы однородных объектов способа начисления амортизации.

Стоимость объекта основных средств 260 000 рублей. В соответствии с классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением №1, объект отнесен к третьей амортизационной группе со сроком полезного использования свыше 3-х лет до 5-ти лет включительно. Срок полезного использования установлен 5 лет. Годовая норма амортизации 20% (100% / 5 лет), ежегодная сумма амортизационных отчислений 52 000 рублей (260 000 х 20 / 100), ежемесячная сумма амортизации 4 333, 33 рублей (52 000 / 12).

Способ уменьшаемого остатка.

Способ уменьшаемого остатка для определения срока полезного использования устанавливают в том случае, когда эффективность использования объекта основных средств с каждым последующим годом уменьшается.

Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией (пункт 19 ПБУ 6/01).

По новым правилам пункта 19 ПБУ 6/01, внесенным Приказом Минфина РФ №147н, при использовании для начисления амортизации способом уменьшаемого остатка организация может применить коэффициент не выше 3.

Коэффициент устанавливается организацией самостоятельно и его величина должна быть отражена в учетной политике организации. Ранее ПБУ 6/01 такую возможность не предусматривало. Но в пункте 54 Методических указаний №91н указывалось, что в соответствии с законодательством Российской Федерации субъекты малого предпринимательства могут применять коэффициент ускорения, равный 2; а по движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться коэффициент ускорения в соответствии с условиями договора финансовой аренды не выше 3. На практике организации не могли применять это положение, так как ни Федеральным законом от 29 октября 1998 года №164-ФЗ «О финансовой аренде (лизинге)», ни Федеральным законом от 14 июня 1995 года №88-ФЗ «О государственной поддержке малого предпринимательства в РФ» такой коэффициент не установлен.

Стоимость основного средства 260 000 рублей. Срок полезного использования 5 лет. Коэффициент ускорения 2. Годовая норма амортизации 20%. Годовая норма амортизации с учетом коэффициента ускорения 40%.

В первый год эксплуатации:

Годовая сумма амортизационных отчислений будет определена исходя из первоначальной стоимости, сформированной при принятии к учету объекта основных средств, и составит 104 000 рублей (260 000 х 40% = 104 000).

Во второй год эксплуатации:

Амортизация будет определена исходя из остаточной стоимости объекта по окончании первого года эксплуатации, составит 62 400 рублей ((260 000 – 104 000) = 156 000 х 40%).

В третий год эксплуатации:

Амортизация будет определена исходя из остаточной стоимости объекта по окончании второго года эксплуатации, составит 37 440 рублей ((156 000 – 62 400) = 93 600 х 40%).

В четвертый год эксплуатации:

Амортизация будет определена исходя из остаточной стоимости объекта по окончании третьего года эксплуатации, составит 22 464 рублей ((93 600 – 37 440) = 56 160 х 40%).

В течение пятого года эксплуатации:

Амортизация будет определена исходя из остаточной стоимости объекта по окончании четвертого года эксплуатации, составит 13 478,40 рублей ((56 160 – 22 464) = 33 696 х 40%).

Накопленная в течение пяти лет амортизация составит 239 782,40 рублей. Разница между первоначальной стоимостью объекта и суммой начисленной амортизации в сумме 20 217,60 рублей представляет собой ликвидационную стоимость объекта, которая не принимается во внимание при начислении амортизации по годам, кроме последнего года эксплуатации. В последний год эксплуатации амортизация исчисляется вычитанием из остаточной стоимости объекта на начало последнего года ликвидационной стоимости.

Способ списания стоимости по сумме чисел лет полезного использования.

При данном способе годовая норма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта.

Стоимость основного средства 260 000 рублей. Срок полезного использования 5 лет. Сумма чисел лет полезного использования составит 1 + 2 + 3 + 4 + 5 = 15.

В первый год эксплуатации коэффициент соотношения составит 5/15, сумма начисленной амортизации составит 86 666,67 рублей (260 000 х 5/15).

Во второй год эксплуатации коэффициент соотношения 4/15, сумма начисленной амортизации 69 333,33 рублей (260 000 х 4/15).

В третий год эксплуатации коэффициент соотношения 3/15, сумма начисленной амортизации 52 000 рублей (260 000 х 3/15).

В четвертый год эксплуатации коэффициент соотношения 2/15, сумма начисленной амортизации 34 666,67 рублей (260 000 х 2/15).

В последний, пятый год эксплуатации коэффициент соотношения 1/15, сумма начисленной амортизации 17 333,33 рублей (260 000 х 1/15).

Способ списания стоимости пропорционально объему продукции (работ, услуг).

При способе списания стоимости основного средства пропорционально объему продукции (работ, услуг) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Стоимость автомобиля 65 000 рублей, предполагаемый пробег автомобиля 400 000 км. В отчетном периоде пробег автомобиля составил 8000 км. сумма амортизации за этот период составит 1 300 рублей (8 000 км. х (65 000 рублей. 400 000 км.)). Сумма амортизации за весь период пробега 65 000 рублей (400 000 км. х 65 000 рублей. 400 000 км.).

Проанализировав различные способы начисления амортизации можно сделать вывод, что при применении способов уменьшаемого остатка и списания стоимости по сумме чисел лет срока полезного использования сумма амортизационных отчислений с годами уменьшается. Выбирая для начисления амортизации одни из этих способов бухгалтеры должны помнить о том, что начисленная сумма амортизации влияет на себестоимость продукции, выполненных работ, оказанных услуг.

В организациях с сезонным характером производства годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

Ежемесячная норма амортизационных отчислений во всех случаях будет составлять 1/12 часть годовой нормы амортизационных отчислений.

Более подробно с вопросами касающимися порядка оценки основных средств, пути поступления, видов ремонта и способов выбытия основных средств Вы можете ознакомиться в книге ЗАО «BKR-Интерком-Аудит» «Основные средства».

Рекомендуйте статью коллегам:О том, что такое амортизация и для чего она нужна, мы разобрались в предыдущей статье. Здесь же выясним существующие методы начисления амортизации основных средств, а также формулы расчета. Разберем подробно каждый метод и для наглядности приведем пример расчета.

Все существующие способы начисления амортизации подразделяются на линейный и нелинейные, всего их в бухгалтерском учете применяется четыре. Организация выбирает для себя удобный метод и использует его для списания амортизационных отчислений.

Методы начисления амортизации основных средств![]()

Самый распространенный способ. При этом способе амортизация начисляется равными долями в течении всего срока эксплуатации. Для расчета берется первоначальная стоимость, складывающаяся из всех затрат, понесенных в связи с приобретением объекта. Если в отношении объекта проводилась переоценка, то для расчета берется восстановительная стоимость.

Формула для расчета линейного метода начисления амортизации основных средствА = Стоимость ОС * Норма амортизации / 100%

Пример расчета амортизации линейным способомОсновное средство принято к учету по стоимости 100 000. Срок полезного использования 10 лет.Норма А. = 100% / 10 = 10%Ежегодная А. = 100 000 * 10% / 100% = 10 000.

Ежемесячная А. = 10 000 / 12 = 833.

Метод уменьшаемого остаткаЭто ускоренный метод расчета амортизации, чем он хорош и когда его удобно использовать, читайте в статье, посвященной этому методу «Расчет амортизации способом уменьшаемого остатка». Расчет основан на данных об остаточной стоимости объекта.

Формула для расчета метода уменьшаемого остатка начисления амортизацииПри этом методе годовая сумма амортизации рассчитывается по формуле:

А = Остаточная стоимость * Норма амортизации * Коэффициент ускорения / 100%,

Остаточная ст-сть — первоначальная за вычетом начисленной амортизации.

Норма А.=100% / срок полезного использования.

Коэффициент ускорения — коэффициент, установленный самой организацией.

Пример расчета амортизационных отчислений методом уменьшаемого остаткаОсновное средство с первоначальной ст-стью 100 000. Срок полезного использования 4 года. Коэффициент ускорения организация приняла, равный 2.Норма А. = 100% / 4 = 25%Первый год эксплуатации:

Годовая А. = 100 000 * 25% * 2 / 100% = 50 000.

Ежемесячная А. = 50 000 / 12 = 4166.

Второй год эксплуатации:

А = (100 000 — 50 000) * 25% * 2 / 100% = 25 000.

Третий год эксплуатации:

А = (100 000 — 50 000 — 25 000) * 25% * 2 / 100% = 12 500.

Если продолжать считать амортизацию дальше, то она будет бесконечно уменьшаться, но будет всегда больше 0. Для того чтобы полностью списать стоимость ОС, в налоговом кодексе существует статья 259, которая оговаривает, что когда остаточная стоимостью объекта будет равной 20% от первоначальной стоимости, амортизация рассчитывается, как остаточная ст-сть / количество оставшихся месяцев эксплуатации.

Четвертый (последний) год эксплуатации:

А = 12 500 / 12 = 1 042.

Таким образом за 4 года основное средство полностью списалось с помощью амортизации.

Метод списания стоимости по сумме чисел лет срока полезного использования![]()

Годовая амортизация рассчитывается по формуле:

А = Первоначальная ст-сть ОС * число лет, оставшихся до конца срока полезного использования / сумма чисел лет срока полезного использования

Пример расчета амортизацииОсновное средство стоимостью 100 000 руб. Срок полезного использования 5 лет. Необходимо рассчитать размер амортизации.Первый год эксплуатации: Годовая А = 100 000 * 5 / (5+4+3+2+1) = 33 333 руб.

Ежемесячная А = 33 333 / 12 = 2778.

Годовая А = 100 000 * 4 / (5+4+3+2+1) = 26 666 руб.

По такому же принципу рассчитывается амортизация для всех остальных лет срока полезного использования.

Метод списания стоимости пропорционально объему продукции (работ) Формула для расчета по методу списания стоимости пропорционально объему продукцииА = Фактический объем продукции * Первоначальная ст-сть / Предполагаемый объем продукции за весь срок полезного использования

Пример расчетаОсновное средство — автомобиль первоначальной ст-стью 100 000. Предполагаемый пробег — 400 000 км.

первоначальная ст-сть / предполагаемый пробег = 100 000 / 400 000 = 0,25 руб/км.

Фактический пробег январь — 4000 км. А = 4000 * 0,25 = 1000.

Фактический пробег февраль — 9000 км. А = 9000 * 0,25 = 2250.

Фактический пробег март — 2000 км. А = 2000 * 0,25 = 500.

Таким же образом рассчитывается амортизация для каждого месяца. Выбранный способ расчета амортизационных отчислений отражается в акте приема-передачи ОС-1. ОС-1а и ОС-1б, а также в учетной политике организации.

Продолжаем тему основных средств, в следующий раз я расскажу Вам о переоценке основных фондов .

![]()

Скачивайте образцы форм для учета основных средств на предприятии:

Форма ОС-1. Заполнение акта приема-передачи основных средств

Форма ОС-1а. Заполнение акта приема-передачи здания

Форма ОС-2. Накладная на внутреннее перемещение основных средств

Форма ОС-3. Акт о приеме-сдаче ОС после ремонта

Форма ОС-4. Заполняем акт на списание основных средств

Форма ОС-4А. Акт на списание автомобиля

Форма ОС-6. Инвентарная карточка

Форма ОС-6Б. Инвентарная книга

Форма ОС-14. Акт приема-передачи оборудования

Форма ОС-15. Акт приема-передачи оборудования в монтаж

Форма ОС-16. Дефектный акт

Приказ на списание объектов основных средств

Выбытие основных средств (проводки, примеры)

Учет аренды основных средств (проводки, примеры)

Учет поступления основных средств (документы, проводки)

Оцените качество статьи. Нам важно ваше мнение: