Рейтинг: 4.2/5.0 (1888 проголосовавших)

Рейтинг: 4.2/5.0 (1888 проголосовавших)Категория: Бланки/Образцы

Применяется для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации.

Подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию. Утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию.

Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй экземпляр передается организации, проводившей ремонт, реконструкцию, модернизацию.

Данные ремонта, реконструкции, модернизации вносятся в инвентарную карточку учета объекта основных средств (форма N ОС-6).

Вы можете скачать бланк формы Акт ОС-3 в формате:

Новое за 30 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Ремонт, реконструкция и модернизация основных средств

Ремонт, реконструкцию или модернизацию основных средств фирма может:

♦ провести самостоятельно;

♦ поручить фирме-подрядчику.

И в первом, и во втором случае приемка основных средств, поступивших после ремонта (реконструкции, модернизации), оформляется специальным актом (форма № ОС-3).

Для акта приема-сдачи отремонтированных объектов основных средств предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 21 января 2003 г. № 7.

Если фирма ремонтирует (реконструирует, модернизирует) объект самостоятельно, то достаточно заполнить один экземпляр акта.

Если работы по ремонту выполняет подрядная организация, то акт приема-сдачи составляют в двух экземплярах:

♦ один остается в бухгалтерии заказчика;

♦ второй передают фирме-подрядчику.

Акт подписывают члены приемочной комиссии или сотрудник, ответственный за приемку основных средств.

Если объект передавался для ремонта другому предприятию, то акт подписывает также его представитель. Утверждает акт руководитель фирмы.

После того как акт будет оформлен, его передают в бухгалтерию. На основании акта бухгалтер должен отразить в учете затраты на ремонт.

Расходы на ремонт основных средств учитывают при налогообложении прибыли в размере фактических затрат. Эти расходы включаются в себестоимость продукции в том отчетном периоде, в котором они возникли (ст. 260 НК РФ).

Если вы арендовали основные средства, то расходы по их ремонту учитываются при налогообложении только в том случае, если обязанность по ремонту возложена на вас договором аренды.

Затраты на модернизацию или реконструкцию в состав расходов организации не включают, а относят на увеличение первоначальной стоимости основных средств.

Под модернизацией и реконструкцией принято понимать улучшение качественных характеристик объекта основных средств (например, увеличение его мощности, срока службы и т. д.).

В графе 6 раздела 1 нужно указать первоначальную или восстановительную (а в скобках остаточную) стоимость основного средства на момент передачи в ремонт (реконструкцию, модернизацию).

После реконструкции (модернизации) амортизационные отчисления нужно будет рассчитывать исходя из новой остаточной стоимости и оставшегося срока полезного использования.

Новую первоначальную стоимость основного средства бухгалтер должен указать в строке «Стоимость объекта основных средств после реконструкции, модернизации».

Эта стоимость рассчитывается так :

Новая первоначальная стоимость основного средства после реконструкции или модернизации=Первоначальная (восстановительная) стоимость основного средства + Сумма затрат на реконструкцию или модернизацию основного средства (без НДС)

Сумма ежемесячной амортизации при линейном способе рассчитывается так:

Ежемесячная сумма амортизации= Стоимость основного средства после реконструкции или модернизации* Годовая норма амортизации, установленная для этого основного средства/12 месяцев

Годовая норма амортизации определяется так:

Годовая норма амортизации=100%/Срок полезного использования

На оборотной стороне акта по строке «Изменения в характеристике объекта, вызванные реконструкцией, модернизацией» указывают, какие основные изменения были произведены в результате реконструкции или модернизации основного средства.

На заполнение этой строки обратите особое внимание. Это описание должно подтверждать, что качественные характеристики основного средства в результате произведенных работ были улучшены.

Сведения о произведенном ремонте (реконструкции, модернизации) объекта основных средств бухгалтер должен внести в инвентарную карточку (форма № ОС-6).

Соответствующее поле карточки заполняют, например, так:

Если в результате модернизации качественные показатели объекта основных средств значительно изменились, в карточку заносят новые данные.

Если это невозможно, то старую карточку заменяют новой. Старую карточку сохраняют как справочный документ.

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( информация Минфина России N ПЗ-10/2012). См. также комментарий.

Постановление Госкомстата РФ от 21.01.2003 N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств"

Унифицированная форма N ОС-3

См. данную форму в MS-Excel.

от 21.01.2003 N 7

Номер по порядку

Объект основных средств

Восстановительная (остаточная) стоимость, руб.

Фактический срок эксплуатации

Номер по порядку

Объект основных средств

Затраты на демонтаж, руб.

Стоимость выполненного объема работ, руб.

по договору (заказу)

затраты по транспортировке оборудования

Открыть полный текст документа

Документ недоступен на сайте

Данный документ доступен в коммерческой версии системы КонсультантПлюс. Вы можете купить систему или заказать ее бесплатную демонстрацию .

Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр (РИЦ) Сети КонсультантПлюс. расположенный в Вашем городе/регионе.

Дополнительная информация к документу

Дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс.

На сайте возможность недоступна.

В коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу):

- указан период действия редакции

- можно найти редакцию на определённую дату

- можно сравнить редакции друг с другом

На сайте не представлены редакции документа

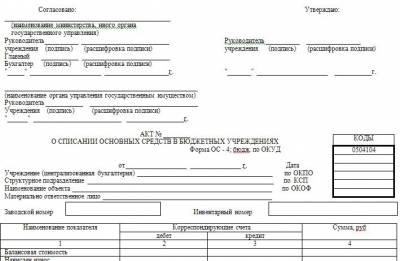

Акт по итогам выполненных работ, связанных с ремонтом, реконструкцией, модернизацией объектов и предметов учета основных средств, составляется по форме ОС-3.

Документ применяется как часть системы бухгалтерского учета в случаях принятия имущественных объектов после проведения работ по их восстановлению, усовершенствованию и ремонту. Унифицированная форма акта установлена законодательно.

Образец и пример заполнения формы ОС-3

Оформление документа проводится согласно правил заполнения актов приема-передачи. В случае если все работы выполнены с привлечением собственных ресурсов предприятия, достаточно оформить только один оригинал акта. В иных ситуациях осуществление работ может быть проведено с использованием услуг специалистов и оборудования сторонних компаний по заказу предприятия. При таких условиях акт выполненных работ должен иметь несколько экземпляров, по одному для каждого участника сделки.

Прием объектов после ремонта, реконструкции или модернизации осуществляет назначенная руководителем предприятия комиссия. Все ее члены проводят тщательный осмотр и проверку основных средств, с целью засвидетельствования их технического состояния и возможности дальнейшей эксплуатации.

Акт формы ОС-3 должен быть подписан не только всеми участниками комиссии, но и назначенным лицом – представителем отдела, цеха, службы или ответственным сотрудником сторонней организации, где проводился процесс ремонта, реконструкции или модернизации объектов основных средств. Процедуру утверждения документа проводит руководитель предприятия.

На основании данных акта выполненных работ проводится внесение сведений в учетные карточки (по форме ОС-6), предусмотренные для ведения контроля движения основных средств предприятия.

Бланк акта формы ОС-3 скачать (Размер: 49,5 KiB | Скачиваний: 2 186)

Устарел бланк или статья? Пожалуйста нажми!

Как заполнить акт о приеме-сдаче отремонтированных, модернизированных объектов основных средств?В процессе ремонта, модернизации, реконструкции объекта основных средств может изменить его первоначальная стоимость, приемка таких объектов осуществляется на основании акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств. Данный акт имеет типовую форму, именуемую ОС-3. Как заполнить данный бланк, вы узнаете из этой статьи. Кроме того, для вас мы заполним образец акта о приеме-сдаче. А сам бланк форма ОС-3 вы можете скачать в конце статьи.

В процессе эксплуатации объекта основных средств может потребоваться по ряду причин его восстановление, для чего предприятие может произвести ремонта объекта, а также его реконструкцию или модернизацию.

В процессе восстановления объекта ОС организация несет определенные затраты, в случае ремонта эти затраты относятся к текущим расходам, в случае модернизации и реконструкции – к капитальным. При этом в результате модернизации и реконструкции первоначальная стоимость объекта будет увеличена на стоимость этих затрат.

Приемка таких объектов к учету осуществляется на основании акта о приеме-сдаче форма ОС-3.

Образец заполнения акта форма ОС3:В шапке бланка указываем реквизиты заказчика и исполнителя работ (наименование и код ОКПО), кроме того, указывается структурное подразделения заказчика, в котором находится объект ОС.

Акту присваивается номер и указывается дата заполнения.

Справа в шапке ставится номер договора и его дата, на основании которого выполняются работы исполнителем по восстановлению объекта. Ниже указываются период ремонта: запланированный по договору и фактический.

Здесь указываются характеристики объекта до ремонта, реконструкции: наименование, номера (инвентарный, по паспорту и заводской), стоимость объекта, по которой он в данный момент учтен в бухгалтерии, а также фактический срок эксплуатации. Здесь для заполнения можно воспользоваться сведениями об объекте из акта приема-передачи форма ОС-1 .

Указывается вид работ, проводимых с объектом, и возникшие при этом затраты (планируемые по договору и фактические).

Стоимость объекта после восстановительных работ будет складываться из остаточной стоимости ОС, указанной в таблице 1, затрат на демонтаж и фактической стоимости выполненных работ из таблицы 2.

Ниже пишется заключение комиссии о том, насколько полно выполнены работы с объектом, а также особенности и характер выполненных работ.

После чего все члены комиссии должны поставить на документе свои подписи.

Если заказчик и исполнитель – это структурные подразделения одной организации, то печати на акте ставить не нужно.

Далее вносятся соответствующие изменения в инвентарную карточку объекта .

Образец акта о приеме-сдаче объектов основных средство форма ОС-3 после модернизации можно скачать здесь.

Скачать бланк акта форма ОС-3 - ссылка.

Акт о приеме-сдаче основных средств из ремонта форма ОС-3Акт о приеме-сдаче форма ОС-3 применяется для оформления операций приема и сдачи отремонтированных, реконструированных и модернизированных объектов основных средств. Скачать бланк формы ОС-3 можно ниже. Для заполнения данного бланка предлагаем воспользоваться инструкцией по оформлению, написанной ниже. Скачать образец заполнения акта ОС-3 можно также в этой статье.

Принимает основное средство из ремонта, реконструкции или модернизации специальная комиссия. При этом комиссия составляет акт о приеме-сдаче, подписывает его, пишет свое заключение о состоянии объекта.

Также акт подписывают ответственные лица сдающей и принимающей стороны.

Утверждает акт руководитель организации. После чего оформленный и подписанный акт передается в бухгалтерию, которая выполнит необходимые действия и проводки по учету затрат.

Если реконструкция, модернизация или ремонт выполняются своими силами, то акт составляется в одном экземпляре. Если же для этих целей привлекается сторонняя организация, то необходимо заполнить два экземпляра акта ОС-3, для сдающей и принимающей стороны.

Сведения о проведенных модернизации и ремонте заносятся в инвентарную карточку основного средства ОС-6. ОС-6а или ОС-6б для малых предприятий.

На заметку! Возможно, вас также заинтересует бланки актов, заполняемых в отношении оборудования, требующего монтажа: на склад такое оборудование принимает на основании акта приема-передачи форма ОС-14 (скачать ОС-14 ), далее передается в монтаж на основании акта ОС-15 (скачать образец ОС-15 ), выявленные дефекты фиксируются с помощью акта форма ОС-16 (скачать образец ОС-16 ).

Образец акта о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов ОС-3«Заказчик» - название предприятия, владельца основного средства.

«Исполнитель» - название структурного подразделения или организации, выполнявшей ремонтные работы.

При составлении договора между заказчиком и исполнителем его номер и дата указывается на титульной части бланка ОС-3.

«Период ремонта» - заполняются запланированные даты проведения ремонтных работ (по договору). По факту выполненных работ заполняются даты фактического начала и окончания ремонта.

Бланк форма ОС-3 содержит 2 раздела.

Заполняются сведения об основном средстве на момент передачи на ремонт, реконструкцию, модернизацию.

Необходимо внести данные в 7 граф таблицы:

1 - порядковый номер записи

2 - название объекта ОС, его марка

3, 4, 5 – номера объекта: инвентарный, паспортный и заводской

6 – остаточная стоимость ОС

7 – фактический срок эксплуатации – периоды простоя, нахождения на консервации, когда не начислялась амортизация, не учитываются.

В этом разделе указываются данные о затратах, связанных с реконструкцией, ремонтом и модернизацией основного средства.

Таблица содержит 10 граф:

1 – порядковый номер

2 – наименование ОС

3 – вид работы, подробно перечисляются все виды работ, выполняемых в процессе ремонта и модернизации.

4 – затраты на демонтаж в рублях, если они были.

5, 6 – указывается запланированная стоимость ремонтных работ, графа 5 заполняется, если проводится ремонт объекта, графа 6 – если объект модернизировался (реконструировался).

7 – фактическая стоимость ремонта.

8 – фактическая стоимость модернизации или реконструкции.

9 – затраты на транспортировку объекта.

10 – примечание, заполняется любая конкретизирующая информация.

Комиссия, принимая отремонтированный, реконструированный или модернизированный объект, проверяет его техническое состояние и пишет свое заключение в акте о приеме-сдаче ОС-3.

Пример заполнения бланка ОС-3 можно посмотреть ниже.

Скачать образец заполнения формы ОС-3 – ссылка.

Форма ОС-3. Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств.Применяется для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации.

Подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию. Утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию.

Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй экземпляр передается организации, проводившей ремонт, реконструкцию, модернизацию.

Данные ремонта, реконструкции, модернизации вносятся в инвентарную карточку учета объекта основных средств (форма N ОС-6).

Вы можете скачать бланк формы Акт ОС-3 в формате:

Акт о приеме-сдаче основных средств после ремонта ОС-3Прием основных средств из ремонта, после модернизации, реконструкции осуществляется комиссией с оформлением акта о приеме-сдаче форма ОС-3. Скачать бланк этой формы можно в конце статьи. Ниже разберем порядок заполнения акта о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств, скачать образец заполнения акта в случае модернизации ОС можно в конце статьи.

Акт составляется комиссией в день приема объекта. При этом комиссия осматривает основное средство, проверяет его функциональность, работоспособность, эксплуатационные характеристики. Полученные результаты фиксируются в унифицированной форме ОС-3, в том числе пишется итоговое заключение о состоянии объекта основных средств.

Все члены комиссии, в том числе председатель, подписывают заполненный акт.

Чьи еще подписи должны стоять на бланке ОС-3?

Подписывают документ представители сдающей и принимающей сторон. При выполнении ремонта, модернизации, реконструкции силами самого предприятия акт о приеме-сдаче ОС-3 составляется в единственном экземпляре для бухгалтерии. При задействии сторонней организации (подрядчика) акт необходимо оформить в двух вариантах, для бухгалтерии приемщика и для исполнителя ремонтных работ.

Пописывает акт также главный бухгалтер заказчика.

Утверждает заполненный акт директор предприятия или его ответственный представитель, отметка об утверждении с подписью и датой ставится на титульном листе бланка формы ОС-3.

На заметку! Возможно, вас также заинтересует бланки актов, заполняемых в отношении оборудования, требующего монтажа: на склад такое оборудование принимает на основании акта приема-передачи форма ОС-14 (скачать ОС-14 ), далее передается в монтаж на основании акта ОС-15 (скачать образец ОС-15 ), выявленные дефекты фиксируются с помощью акта форма ОС-16 (скачать образец ОС-16 ).

Образец заполнения акта о приеме-сдаче отремонтированных ОСАкт составляет в день приема объекта после ремонтных работ, именно эта дата ставится на титульном листе акта. Кроме того, документу присваивается номер.

В качестве заказчика выступает организация - владелец основного средства.

В качестве исполнителя – либо структурное подразделение этой же организации, либо сторонний подрядчик, с которым заключается договор подряда. Номер и дата договора также отражаются на титульном листе бланка акта о приеме-сдаче объекта.

При планировании работ определяются временные рамки проведения ремонта, реконструкции, модернизации. Запланированные даты начала и окончания ремонта ставятся справа от номера акта. Ниже указываются фактические даты.

Унифицированная форма ОС-3 имеет два раздела: сведения об объекте основных средств на момент передачи в ремонт и сведения о произведенных затратах.

В первом разделе отражается необходимая информация об объекте: название, марка, номера, восстановительная стоимость и фактический срок эксплуатации. При указании последнего параметра важно правильно учесть все периоды фактического использования объекта, сопровождающиеся начислением амортизации. При этом не учитываются периоды консервации ОС, модернизации, реконструкции, капитального ремонта, когда амортизационные отчисления прекращаются.

Во втором разделе указываются затраты для каждого вида работ, произведенных с объектом. Здесь необходимо отразить запланированные по заказу или договору затраты и фактически полученные.

После того, как две таблицы акта ОС-3 заполнены, комиссия указывает, насколько работы выполнены в полном объеме согласно договору или заказу. Если ремонтные работы произведены не полностью, то перечисляет то, что еще не сделано.

На основании произведенных работ, связанных с текущим или капитальным ремонтом, модернизацией, реконструкцией пишется заключение об изменениях в характеристиках и свойствах объекта основных средств.

После подписания бланка акта о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств и утверждения руководителем он передается в бухгалтерию. Ответственный бухгалтер выполняет необходимые проводки по учету затрат, делает отметку в инвентарной карточке объекта ОС-6. ОС-6а или ОС-6б о произведенных работах.

Посмотреть пример заполнения акта ОС-3 при модернизации основного средства можно посмотреть ниже.

Скачать образец заполнения формы ОС-3 – ссылка.

Правильный учёт основных средств (ОС) невозможен без составления различных первичных документов.

Правильный учёт основных средств (ОС) невозможен без составления различных первичных документов.

Одним из них является акт унифицированной формы ОС-3. Он имеет собственные требования к заполнению и назначение. Подробнее о них — далее.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и бесплатно !

Что это за документ?В ходе модернизации стоимость средств может меняться. В этом случае для внесения новой величины в данные бухгалтерского учёта необходимо составить данный акт. Это один из обязательных первичных документов учёта ОС, он оформляется после завершения работ по ремонту, реконструкции или модернизации фондов .

Предприятия могут воспользоваться установленной законодательством формой. Она утверждена постановлением Госкомстата № 7 от 21.01.2003 года.

Однако в настоящее время применение унифицированного документа необязательно. Субъекты хозяйствования могут самостоятельно разработать и утвердить наиболее оптимальную для себя форму, которая содержит сведения о затратах на модернизацию фондов. Такой бланк должен иметь все обязательные реквизиты.

Однако в настоящее время применение унифицированного документа необязательно. Субъекты хозяйствования могут самостоятельно разработать и утвердить наиболее оптимальную для себя форму, которая содержит сведения о затратах на модернизацию фондов. Такой бланк должен иметь все обязательные реквизиты.

Организации должны своевременно оформлять этот документ, так как при его отсутствии расходы на ремонт не признаются.

Кто и когда его заполняет?Основные средства компании регулярно нуждаются в модернизации и реконструкции. Сложный ремонт фирма может заказать у другой организации. Чтобы обосновать необходимость расходов на обслуживание фондов, нужно составить акт по форме ОС-3.

Документ проверяется и подписывается двумя сторонами:

Часть документа заполняется специальной комиссией, контролирующей обоснованность затраченных сумм. В обязанности уполномоченных лиц входит:

Акт составляется в день приёма-передачи отремонтированного объекта после окончания модернизации и других аналогичных действий по обслуживанию.

Как вести книгу учета принятых и выданных кассиром денежных средств — смотрите здесь .

Правила и инструкция по заполнениюОформление бланка проводится в соответствии с правилами заполнения всех актов приёма-передачи. К ним относятся следующие моменты:

Например, предприятие заключило договор с подрядчиком. Для перевозки основного средства была привлечена транспортная компания. В данном случае документ оформляется в трёх экземплярах: для заказчика, перевозчика и подрядчика.

Например, предприятие заключило договор с подрядчиком. Для перевозки основного средства была привлечена транспортная компания. В данном случае документ оформляется в трёх экземплярах: для заказчика, перевозчика и подрядчика.

Форма заполняется на двух страницах. Документ состоит из нескольких разделов:

Здесь вы можете бесплатно скачать бланк данной бумаги и образец ее заполнения

Заполненный документ подписывается всеми членами комиссии, а также лицами, ответственными за приём и передачу объекта. Акт заверяется главным бухгалтером, ставится печать организации.

При осуществлении реконструкции или модернизации такого вида имущества организации, как основные средства. бухгалтеру следует обратить внимание на некоторые особенности бухгалтерского учета и налогообложения, которые мы рассмотрим далее.

В соответствии с пунктом 26 ПБУ 6/01 ремонт, модернизация и реконструкция являются способами восстановления основных средств организации. Если при осуществлении любого вида ремонта (текущего, среднего, капитального) технико-экономические показатели объекта не меняются, то в результате по модернизации и реконструкции повышаются первоначально принятые показатели функционирования объекта основных средств. Естественно, что и порядок учета расходов на проведение ремонта или модернизацию объекта основных средств различается.

Нормативные акты по бухгалтерскому учету не содержат понятий «модернизация» и «реконструкция».

Обратимся к Правилам обследования несущих строительных конструкций зданий и сооружений СП 13-102-2003, утвержденным Постановлением Госстроя Российской Федерации от 21 августа 2003 года №153.

Согласно указанному документу реконструкция здания – комплекс строительных работ и организационно-технических мероприятий, связанных с изменением основных технико-экономических показателей (нагрузок, планировки помещений, строительного объема и общей площади здания, инженерной оснащенности) с целью изменения условий эксплуатации, максимального восполнения утраты от физического и морального износа, достижения новых целей эксплуатации здания.

Модернизация здания – частный случай реконструкции, предусматривающий изменение и обновление объемно-планировочного и архитектурного решений существующего здания старой постройки и его морально устаревшего инженерного оборудования в соответствии с требованиями, предъявляемыми действующими нормами к эстетике условий проживания и эксплуатационным параметрам жилых домов и производственных зданий.

Кроме того, согласно статье 1 Градостроительного кодекса Российской Федерации:

«реконструкция – изменение параметров объектов капитального строительства, их частей (высоты, количества этажей (далее – этажность), площади, показателей производственной мощности, объема) и качества инженерно-технического обеспечения».

Налоговое законодательство также разъясняет, что следует понимать в целях налогообложения прибыли под модернизацией (пункт 2 статьи 257 НК РФ ):

«К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

В целях настоящей главы к реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

К техническому перевооружению относится комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным».

Отметим, что налоговое законодательство не содержит перечня технико-экономических показателей. В Постановлении ФАС Московского округа от 16 января 2003 года по делу №КА-А40/8739-02 указано, что к технико-экономическим показателям относятся нормативные показатели (срок полезного использования, мощность) и количественные показатели (количество, площадь помещений, строительный объем и общая площадь здания, вместимость, пропускная способность).

Таким образом, на основании вышеизложенного, можно сделать вывод о том, что если в результате выполненных работ повысились первоначально принятые показатели функционирования (например, изменились мощность и срок полезного использования) основного средства, то произведенные работы следует признать модернизацией.

Для признания произведенных работ ремонтом или модернизацией кроме указанных выше нормативных документов бухгалтеру необходимо тщательно проанализировать документальное оформление произведенных организацией работ (заключенный договор подряда, акты о приемке выполненных работ).

Так как квалификация расходов на восстановление основных средств довольно часто является предметом спора организаций с налоговыми органами, рекомендуем во избежание разногласий с ними иметь соответствующие документы, на основании которых можно будет однозначно доказать, что произведено: ремонт или модернизация объектов основных средств.

Все хозяйственные операции, проводимые организацией, согласно статье 9 Закона о бухгалтерском учете должны оформляться оправдательными документами. Эти документы являются первичными учетными документами, на основании которых ведется бухгалтерский учет .

Первичный бухгалтерский документ – письменное свидетельство о совершении хозяйственной операции, имеющее юридическую силу и не требующее дальнейших пояснений и детализации.

Хозяйственные операции, не оформленные первичными учетными документами, не принимаются к учету и не подлежат отражению в регистрах бухгалтерского учета.

Таким образом, как и любая другая хозяйственная операция, осуществляемая субъектом, модернизация основного средства должна оформляться соответствующими первичными учетными документами.

Для проведения модернизации объекта основных средств руководителю организации, прежде всего, нужно издать приказ.

Рекомендуем в приказе указать причины и сроки проведения модернизации, а также фамилии, имена, отчества лиц, ответственных за проведение модернизации.

Перед проведением работ по модернизации основного средства в организации необходимо создать комиссию, которая произведет осмотр основного средства, требующего модернизации, составит график проведения работ и утвердит сметно-техническую документацию.

Работы по модернизации основного средства организация может выполнить самостоятельно (хозяйственным способом) или с привлечением подрядчика – специализированной организации. В том случае, если модернизация выполняется силами сторонней организации, необходимо заключить договор на проведение работ.

Напоминаем, что формы первичной документации для учета основных средств утверждены Постановлением Госкомстата Российской Федерации от 21 января 2003 года №7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств». Данное постановление содержит также Указания по применению и заполнению форм первичной учетной документации по учету основных средств.

Унифицированные формы первичной учетной документации по учету основных средств распространяются на организации всех форм собственности, осуществляющие деятельность на территории Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

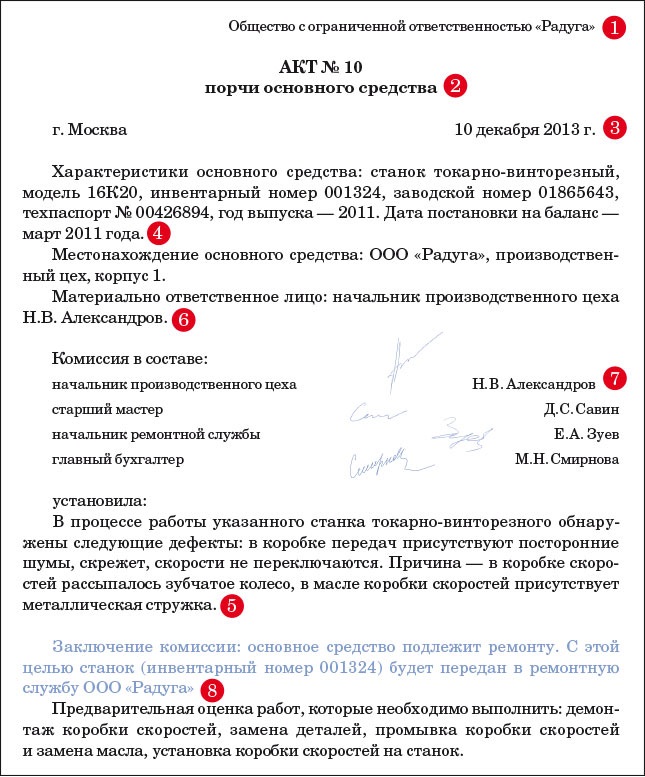

Акт о выявленных дефектах оборудования

Итак, приказ о проведении модернизации имеется, смета составлена, договор с подрядчиком заключен, теперь необходимо оформить передачу основного средства на модернизацию.

Отметим, что унифицированная форма для передачи основного средства с целью модернизации не предусмотрена, поэтому организация может воспользоваться унифицированной формой №ОС-2 «Накладная на внутреннее перемещение объектов основных средств», – если модернизация производится собственным подразделением организации. Если же основное средство модернизируется сторонней организацией, передачу основного средства подрядчику необходимо оформить актом приема-передачи по форме №ОС-1.

Работы, выполненные по модернизации, оформляются актом о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма №ОС-3).

Акт о приеме-сдаче подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей модернизацию, утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию. Если модернизацию основного средства выполняет сторонняя организация, то акт составляется в двух экземплярах: первый экземпляр остается в организации; второй – передается организации, проводившей модернизацию.

Форма №ОС-3 содержит сведения о состоянии основного средства на момент передачи его на реконструкцию или модернизацию и о затратах, связанных с проведенными работами.

Напоминаем, что сведения о каждом объекте основных средств, принадлежащих организации, содержатся в инвентарных карточках (формах №ОС-6, №ОС-6а, №ОС-6б), открываемых на каждый объект основного средства при принятии его к учету.

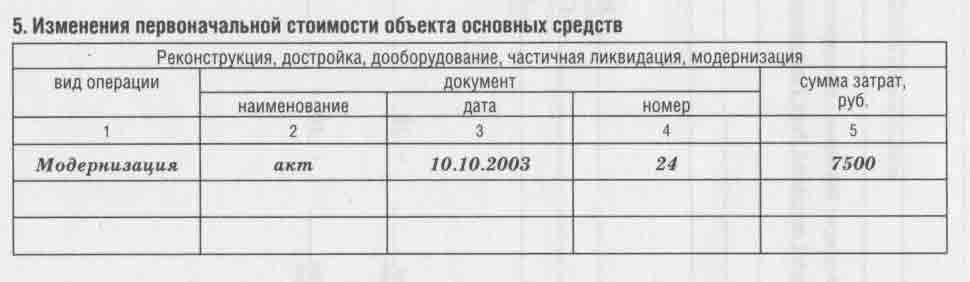

Данные реконструкции или модернизации вносятся в инвентарную карточку учета объекта основных средств (форма №ОС-6). Сведения о реконструкции объектов основных средств отражаются в разделе 5 «Изменения первоначальной стоимости объекта основных средств» инвентарной категории.

Форма №ОС-6а «Инвентарная карточка группового учета объектов основных средств» ведется на группу объектов основных средств.

Форма №ОС-6б «Инвентарная книга учета объектов основных средств» составляется на объекты основных средств малых предприятий. В других формах инвентарных карточек сведения о расходах по реконструкции и модернизации отдельно не отражаются. Таким образом, именно в части тех объектов основных средств, по которым ведутся формы №ОС-6а и №ОС-6б, расходы по реконструкции и модернизации могут отражаться в отдельно заведенных инвентарных карточках.

А в случае, если в результате выполнения указанных работ существенно изменяются характеристика и назначение объекта, то на него оформляется новая инвентарная карточка, а предыдущая изымается и хранится для справки.

В соответствии с пунктом 68 Методических указаний №91н в целях организации контроля за своевременным получением основных средств из ремонта инвентарные карточки по этим объектам в картотеке рекомендуется переставлять в группу «Основные средства в ремонте (модернизации)». При поступлении объекта основных средств из ремонта (модернизации) производится соответствующее перемещение инвентарной карточки.

Более подробно с вопросами, касающимися особенностей учета расходов на ремонт основных средств при применении специальных режимов налогообложения (УСНО, ЕНВД), особенностей учета расходов на ремонт безвозмездно полученных основных средств, Вы можете ознакомиться в книге ЗАО «BKR-Интерком-Аудит» «Ремонт и модернизация основных средств ».

Рекомендуйте статью коллегам: