Рейтинг: 4.8/5.0 (1833 проголосовавших)

Рейтинг: 4.8/5.0 (1833 проголосовавших)Категория: Бланки/Образцы

“Бухгалтерия и кадры“, 2008, N 11

Нередко организация является и должником, и кредитором одного и того же лица. Чтобы в такой ситуации не перегонять деньги по счетам, контрагенты производят зачет встречных обязательств. В этой статье пойдет речь о том, как правильно оформить взаимозачет.

Как проводить зачет взаимных требований, сказано в ст. ст. 410 и 411 ГК РФ. В первой статье указаны три условия, при соблюдении которых зачет возможен, а во второй - перечислены случаи, когда он недопустим.

Когда взаимозачет возможен.

Основное условие для проведения зачета - это, конечно, наличие встречных требований. То есть в случае двухстороннего зачета между организациями, которые хотят произвести взаимозачет, должны быть заключены два самостоятельных договора. Причем компания, выступающая кредитором по одному из них, по другому договору должна являться дебитором.

Следующее условие заключается в том, что встречные требования должны быть однородными. Однако какие требования являются однородными, Гражданский кодекс не поясняет. Считаются ли таковыми, скажем, требования об оплате по двум договорам, если предмет одного - оказание услуг, а другого - купля-продажа товаров? Президиум ВАС РФ в п. 7 Информационного письма от 29 декабря 2001 г. N 65 “Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований“ по этому поводу указал, что из положений ст. 410 ГК РФ вовсе не следует, что предъявляемое к зачету требование должно вытекать из того же обязательства или из обязательства одного вида. Иными словами, задолженность, скажем, по договору займа, может быть зачтена в счет погашения требования по оплате товаров, отгруженных заимодавцу (выполненных для него работ, оказанных ему услуг).

Третье требование, которое Гражданский кодекс предъявляет к взаимозачетам, касается срока исполнения обязательств. Обязательство может быть полностью или частично прекращено зачетом только того встречного однородного требования, срок исполнения которого:

- не указан в договоре;

- определен моментом востребования.

Например, если по условиям договора поставка товаров производится тремя партиями, а перечислить оплату покупатель должен в течение пяти дней после поставки всех товаров, то на момент отгрузки, скажем, второй партии срок оплаты еще не наступил, а значит задолженность по договору, которую можно было бы зачесть, еще не возникла.

В ряде случаев стороны не могут прекратить свои взаимные обязательства зачетом. Статья 411 ГК РФ не допускает зачет требований:

- по задолженностям, в отношении которых другая сторона заявляет об истечении их срока исковой давности. Напомним: в общем случае он составляет три года;

- о возмещении вреда, причиненного жизни или здоровью;

- о взыскании алиментов;

- о пожизненном содержании;

- в иных случаях, предусмотренных законом. Например, невозможен зачет требований участника к обществу с ограниченной ответственностью при обязанности внесения вклада в уставный капитал (п. 2 ст. 90 ГК РФ);

- если зачет невозможен по условиям договора.

Определяемся с суммой взаимозачета.

Чтобы произвести взаимозачет, не обязательно иметь равные взаимные обязательства. Ведь ст. 410 ГК РФ позволяет проводить не только полное, но и частичное погашение взаимных требований зачетом. Если обязательства не равны, зачет может быть проведен на сумму наименьшей задолженности. Но основная сложность с определением суммы, на которую нужно производить взаимозачет, связана с налогом на добавленную стоимость. Напомним: специалисты финансового ведомства считают, что в случае проведения взаимозачета, стороны могут принять к вычету “входной“ НДС лишь в случае перечисления суммы налога поставщику живыми деньгами в безналичном порядке. Причем вычет “входного“ налога возможен только в периоде, когда НДС будет фактически перечислен контрагенту. В Письме от 28 апреля 2008 г. N 03-07-11/168 Минфин России пришел к такому выводу на основании положений п. 4 ст. 168 и п. 2 ст. 172 НК РФ. В п. 4 ст. 168 НК РФ действительно сказано, что при проведении взаимозачета НДС нужно перечислять платежкой. Однако порядок и условия принятия НДС к вычету регулирует не эта норма, а положения ст. ст. 171 и 172 НК РФ. О требованиях п. 4 ст. 168 НК РФ говорится только в п. 2 ст. 172 НК РФ, который посвящен исключительно расчетам с поставщиками собственным имуществом (в том числе векселем третьего лица). О зачете взаимных требований речь не идет ни в этом, ни в каком-либо другом пункте ст. ст. 171 и 172 НК РФ. Получается, что если при проведении взаимозачета покупатель не выполнит требование о безналичном перечислении суммы НДС, это никак не должно повлиять на принятие им к вычету суммы “входного“ налога. Однако чиновники считают иначе. Причем, по их мнению, если организация, не предполагая погашение долга зачетом, уже приняла “входной“ НДС к вычету в момент оприходования товаров (работ, услуг), она должна будет восстановить принятую к вычету сумму НДС, подать уточненную декларацию, заплатить недоимку и пени и вновь заявить налоговый вычет после перечисления НДС поставщику. Заметим: финансисты считают, что составлять отдельную платежку на перечисление НДС при зачете взаимных требований нужно и в том случае, если один из контрагентов применяет спецрежим или получил освобождение от уплаты НДС по ст. 145 НК РФ. Если организация не хочет спорить с инспекцией, НДС при взаимозачете лучше перечислять в безналичном порядке, а сам зачет производить на сумму без учета налога.

Пример. ООО “Восток“ по договору от 15 октября 2008 г. N 175 купило у ОАО “Запад“ продукцию на сумму 82 600 руб. (в том числе НДС - 12 600 руб.). А по договору от 27 октября 2008 г. N 389 ООО “Запад“ приобрело у ООО “Восток“ материалы на сумму 70 800 руб. (в том числе НДС - 10 800 руб.).

В ноябре 2008 г. ООО “Восток“ и ОАО “Запад“ решили произвести частичный зачет взаимных требований по договорам на сумму 60 000 руб. (без учета налога). При этом, соблюдая требование п. 4 ст. 168 НК РФ, стороны перечислили друг другу в безналичном порядке НДС в размере 10 800 руб.

Предположим, что ООО “Восток“ к моменту проведения взаимозачета принял “входной“ НДС к вычету. Впоследствии при оформлении зачета (что произошло в рамках одного налогового периода) бухгалтер восстановил налог, относящийся к задолженности, погашенной зачетом, и принял его к вычету вновь после перечисления поставщику. Бухгалтер ООО “Восток“ сделал такие записи:

в октябре 2008 г.:

Дебет 62 Кредит 90

- 70 800 руб. - отражена стоимость реализованной продукции;

Дебет 90 Кредит 68, субсчет “Расчеты по НДС“,

- 10 800 руб. - начислен НДС со стоимости реализованной продукции;

Дебет 41 Кредит 60

- 70 000 руб. - оприходованы товары;

Дебет 19 Кредит 60

- 12 600 руб. - учтен НДС по оприходованным товарам;

Дебет 68, субсчет “Расчеты по НДС“, Кредит 19

- 12 600 руб. - зачтен “входной“ НДС на основании счета-фактуры поставщика;

в ноябре 2008 г.:

Дебет 68, субсчет “Расчеты по НДС“, Кредит 19

------------¬

- ¦10 800 руб.¦ - восстановлен (сторнирован) ранее зачтенный НДС,

L------------

поскольку принято решение о проведении зачета взаимных требований;

Дебет 60 Кредит 62

- 60 000 руб. - отражено проведение зачета взаимных требований на сумму задолженности (без НДС);

Дебет 60 Кредит 51

- 10 800 руб. - перечислена сумма предъявленного НДС на расчетный счет ООО “Запад“;

Дебет 68, субсчет “Расчеты по НДС“, Кредит 19

- 10 800 руб. - зачтен предъявленный НДС на основании платежного поручения;

Дебет 51 Кредит 62

- 10 800 руб. - получена сумма НДС от ООО “Запад“.

Зачет взаимных требований, как и любая хозяйственная операция, должен быть оформлен документально (п. 1 ст. 9 Закона от 21 ноября 1996 г. N 129-ФЗ “О бухгалтерском учете“).

Каких-либо требований к оформлению взаимозачета Гражданский кодекс не предъявляет. То есть стороны вольны в выборе документа, который будет подтверждением произведенного зачета. Главное, чтобы он содержал все обязательные реквизиты, предусмотренные Законом “О бухгалтерском учете“ для первичных документов. На практике обычно оформляется акт зачета взаимных требований, который подписывают обе стороны. Унифицированной формы этого документа нет. Акт взаимозачета для приведенного выше примера может выглядеть следующим образом.

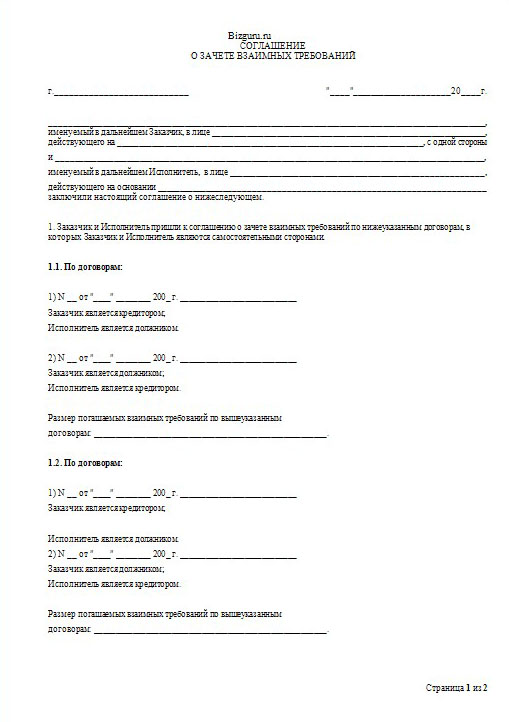

Акт

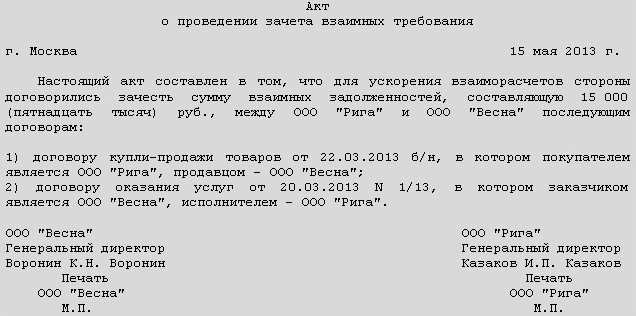

зачета взаимных требований

5 ноября 2008 г. г. Москва

ООО “Восток“, именуемое в дальнейшем Сторона 1, и ОАО “Запад“, именуемое в дальнейшем Сторона 2, равно именуемые “Стороны“, составили настоящий акт о следующем:

Для ускорения взаиморасчетов Стороны договорились произвести зачет на сумму 60 000 (Шестьдесят тысяч) руб. без учета НДС, взаимных однородных требований, срок которых наступил, основанных на договорах купли-продажи:

- от 15 октября 2008 г. N 175 на сумму 82 600 руб. в том числе НДС - 12 600 руб. (продавец - Сторона 2, покупатель - Сторона 1);

- от 27 октября 2008 г. от N 389 на сумму 70 800 руб. в том числе НДС - 10 800 руб. (продавец - Сторона 1, покупатель - Сторона 2).

После проведения Сторонами зачета взаимных однородных требований по настоящему акту остаток задолженности Стороны 1 перед Стороной 2 по состоянию на 5 ноября 2008 г. составляет 10 000 (Десять тысяч) руб. в том числе НДС - 1800 (Одна тысяча восемьсот) руб.

Сторона 1 Сторона 1

Иванов Петров

Руководитель ------ И.И. Иванов Руководитель ------ П.П. Петров

Главный Смирнова Главный Федоров

бухгалтер -------- Е.П. Смирнова бухгалтер ------- А.В. Федоров

М.П. М.П.

В то же время в ст. 410 ГК РФ сказано, что для зачета достаточно заявления одной стороны. Таким образом, составление двухстороннего акта вовсе не обязательно. Одна из сторон, пожелавшая провести зачет взаимных требований, может направить в адрес другой письмо, в котором заявит о факте взаимозачета.

Заметим, что Президиум ВАС РФ в п. 4 Информационного письма от 29 декабря 2001 г. N 65 “Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований“ указал, что для прекращения обязательства зачетом заявление о взаимозачете должно быть получено соответствующей стороной. Заявление о проведении взаимозачета для приведенного выше примера может быть оформлено так.

Заявление

о зачете взаимных требований

от 5 ноября 2008 г. N 355 Руководителю

ОАО “Запад“ П.П. Петрову,

главному бухгалтеру А.В. Федорову

ООО “Восток“, “Заявитель“, в лице директора И.И. Иванова, действующего на основании Устава, в соответствии со ст. 410 Гражданского кодекса РФ заявляет о зачете сумм взаимных однородных требований, срок которых наступил, на сумму 60 000 (Шестьдесят тысяч) руб. без учета НДС.

Взаимные однородные требования, как подтверждает акт сверки взаимной задолженности от 31 октября 2008 г. основаны на договорах купли-продажи:

- от 15 октября 2008 г. N 175 на сумму 82 600 руб. в том числе НДС - 12 600 руб. (продавец - ОАО “Запад“, покупатель - ООО “Восток“);

- от 27 октября 2008 г. N 389 на сумму 70 800 руб. в том числе НДС - 10 800 руб. (продавец - ООО “Восток“, покупатель - ОАО “Запад“).

После проведения зачета взаимных однородных требований по настоящему заявлению остаток задолженности ООО “Восток“ перед ОАО “Запад“ по состоянию на 5 ноября 2008 г. составляет 10 000 (Десять тысяч) руб. в том числе НДС - 1800 (Одна тысяча восемьсот) руб.

Иванов

Руководитель ООО “Восток“ -------- И.И. Иванов

Смирнова

Главный бухгалтер -------------- Е.П. Смирнова

Акт сверки взаимной задолженности от 31 октября 2008 г.

Подписано в печать

11.11.2008

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

?Зачет взаимных требований можно осуществить в случае, если между сторонами существует как минимум два обязательства, при которых каждый участник является должником по одному из обязательств и кредитором — по-другому. В большинстве случаев такая процедура происходит с участием двух сторон, но законодательство не ограничивает их количество, можно произвести зачет и между тремя организациями.

?Зачет взаимных требований можно осуществить в случае, если между сторонами существует как минимум два обязательства, при которых каждый участник является должником по одному из обязательств и кредитором — по-другому. В большинстве случаев такая процедура происходит с участием двух сторон, но законодательство не ограничивает их количество, можно произвести зачет и между тремя организациями.

Согласно ГК РФ взаимозачет между предприятиями возможен при:

Есть ситуации, при которых запрещается проводить зачет, например, в связи с возмещением вреда, причиненного здоровью. Стороны могут и самостоятельно определить такие случаи.

Как составить договор ?

?

Зачет может оформляться такими способами, как:

Гражданское законодательство не устанавливает строгую форму, в которой должен быть заключен договор взаимозачета. Юристы рекомендуют прописать следующие данные:

К составлению соглашения следует относиться серьезно, чтобы оно было корректным и юридически грамотным. Это позволит не допустить возникновения проблем в дальнейшем. Образец можно скачать в конце статьи.

Акт проведенных взаимозачетов необходимо составлять внимательно. Он обладает статусом первичного документа в бухгалтерии, который должен быть подписан руководителем и бухгалтером обеих организаций, иметь печати.

Акт проведенных расчетов содержит данные о каждой расчетной операции и ее цене в соответствии с договорными условиями. В конце пишется общая сумма всех зачетов. Каждой операции и итогу отводятся отдельные строки.

Сумма долговых обязательств, которую содержит акт, в обязательном порядке должна подтверждаться документами, например, квитанциями, платежными поручениями, накладными и прочими.

Договор о взаимозачете между тремя организациями ?

?

Кроме двусторонних соглашений о взаимном зачете есть возможность заключения и трехсторонних договоров. Организации составляют совместный акт, основанный на данных подтвержденной задолженности. Перед этим долг проверяется с помощью оформления актов сверки расчетов, итог которых заносится в документ о взаимном зачете.

Между тремя организациями процедура зачета происходит при наличии тех же условий, при которых оформляется и договор взаимозачета в двустороннем порядке. Документ составляется аналогично форме заключения договора между двумя участниками. Акт включает в себя сумму задолженности и налог на добавленную стоимость, которые выявляются в процессе сверки. После того как зачет будет оформлен сторонами, нужно составить документ, который будет являться подтверждением сверки остатков долга.

Образец акта можно скачать в конце статьи.

?

?

Злоупотребление таким способом ведения дел может приводить к повышенному вниманию со стороны надзорных и налоговых органов. Проблема в том, что при зачете требований и отсутствии оплат сделка теряет коммерческую составляющую, результатом чего становится снижение объемов налогооблагаемой прибыли. Проведение расчетов не отражается на банковских счетах, а значит, контроль деятельности компании становится затруднительным.

Некорректное оформление договора взаимозачета требований налоговики могут истолковать как договор мены, к которому применяются иные способы бухгалтерского и налогового учета.

Если при товарообменных операциях используется один договор двустороннего типа, то при проведении взаимозачетов встречные обязательства однородного характера могут погашаться по нескольким соглашениям, по наступлению срока их выполнения.

Механизм взаимозачетов

Статьей 410 Гражданского кодекса определено, что действие обязательств прекращается (частично или полностью) посредством зачета встречных требований такого же характера, срок исполнения которого оговорен условиями востребования или не определен.

Инициировать проведение операции может одна из сторон подачей заявления. По сути, такая деятельность сводится к взаимоотношениям участников как дебитора и кредитора, между которыми имеются ранее заключенные договоры. При этом каждая из сторон в одном соглашении может выступать в роли продавца (исполнителя), а в другом – покупателя (заказчика).

Условие встречного требования обязательно для выполнения подобных договоров. При наличии многочисленных участников процесса товарообмена бывает весьма сложно разобраться и доказать, кто и кому что должен, так как в результате деятельности возникает круговая взаимная задолженность.

Существуют условия, при которых взаимозачеты провести невозможно. Статьей 411 определено, что к недопустимым требованиям относятся:

заявление стороны, по которому срок исковой давности выполнения обязательства уже истек;

требования по возмещению вреда, нанесшему урон здоровью или жизни человека;

заявления в отношении принудительной уплаты алиментов;

требования на предмет пожизненного содержания;

иные заявления, оговоренные в договоре взаимозачета или определенные законодательством.

Заключение соглашения о проведении взаимозачета возможно только в том случае, если срок проведения денежных расчетов истек. При разности сумм обязательств возникшую разницу следует возмещать посредством денежных выплат. В случае если ни один из участников договора не приступил к выполнению требований, зачет обязательств не проводится.

Обязательное условие проведения процедуры взаимозачета – однородность (равнозначность) выставленных встречных требований в отношении объекта обязательств. При этом не имеет значения причина его появления (письмо Высшего Арбитражного Суда за № 65 от 29.12.2001 г. касательно практики решения спорных ситуаций, возникших в результате проведения взаимозачетных операций).

Для начала процедуры взаимозачета один из участников соглашения должен инициировать процесс подачей заявления (письма с уведомлением) другой стороне, и факт его получения свидетельствует о прекращении обязательства.

Составление акта взаимозачета

Договор, составленный корректно и юридически грамотно, способен уберечь стороны от большинства проблематичных ситуаций. Со всей серьезностью стоит отнестись и к правильному составлению акта проведенных взаимозачетов: этот документ имеет статус первичного с точки зрения бухгалтерского учета, должен быть подписан руководством в лице руководителя и бухгалтера с обеих сторон, иметь оттиски печатей.

Акт проведенных взаимозачетов должен в обязательном порядке содержать информацию по каждой расчетной операции и ее стоимости, согласно договорным условиям. В конце документа указывается общая итоговая сумма всех зачетов, и отдельной строкой по каждой операции и в целом – налог на добавленную стоимость в размере установленных законом ставок (от 0% до 18%).

Отражаемая в акте сумма долговых обязательств обязательно должна быть подтверждена документами в виде счетов-фактур, квитанций и платежных поручений, договоров, накладных, актов приема-передачи работ и услуг и т.п.

Особенности взаимозачетов с НДС

Реализация договорных отношений на предмет взаимозачетов происходит посредством составления двустороннего акта о зачете встречных требований, в котором указывается их общая цена, причина их возникновения и срок выполнения. При выделении суммы НДС налоговый взнос должен быть перечислен банковским переводом, и сделать это рекомендуется в том отчетном периоде, когда совершались операции по взаимозачету. При этом права сторон на налоговый вычет сохраняются. Для контроля действий целесообразно проводить сверку взаимозачетов с подписанием акта ее результатов.

Взаимозачет при упрощенной схеме налогообложения

Частные предприниматели, использующие в своей деятельности упрощенную систему налогообложения, должны с особым вниманием отнестись к налоговым операциям по сделке взаимозачетов. В этом случае доходная часть отражает общую цену отправленных приобретателю товаров (услуг), а расходная – стоимость соглашения взаимозачета.

Налоговый орган может настоятельно рекомендовать проводить взаимозачет по договорам, погашение обязательств по которым не происходит продолжительное время. Так сумма по соглашению будет отражена в доходной части, что увеличит налоговые требования. При этом предприниматель вправе решать самостоятельно, воспользоваться схемой проведения взаимозачетов или нет.

Взаимозачет представляет собой соглашение про взаимное погашение сторонами обязательств в результате оплаты работ, услуг, товаров, которое оформляется документально.

В процессе обоюдного зачета притязаний заключаются 2 контракта. Согласно им четко ориентируются сроки пришествия и права притязаний сторон.

Зачет взаимных требований – это операция, которая обуславливает абсолютное или частичное погашение обязательств. при помощи зачета этих встречных обязательств. Их срок строго установлен, не указан или же свершился.

Согласно кодексу, взаимозачет считается погашением однородных встречных притязаний, или погашение обещаний, обязательств по договорам, предложений.

В случае если запросы сторон равнозначны, обещания сторон числятся исполненными.

Иногда его можно спутать с бартером. Однако такая схожесть сводится только к отсутствию необходимости в денежных средствах при осуществлении зачета.

Взаимозачет между организациямиДля успешного проведения зачета, необходимо подать контрагенту заявление, где указана просьба о проведении взаимного зачета. Форма акта может быть сделана в произвольном виде, так как официальной пока не существует.

При проведении зачета взаимных требований между организациями обязательно проводится акт сверки. В него включена вся информация о сумме поступлений, уплате, номера документов и другое. Информация сформирована на основании всех операций с контрагентом.

Акт сверки составляется в нескольких экземплярах. Один отдается контрагенту, другой остается у себя.

Для проведения трехстороннего зачета непременно должна быть замкнутость обязательственного круга. Это свидетельствует о том, что кредитор обязательно должен являться должником по первому и последнему обязательству сторон в зачетном круге.

Для проведения операций по взаимозачету необходима такая документация:

Запросы, обозначенные во взаимном зачете, обязаны быть действительными, и не обязаны оспариваться сторонами. В случае если по притязанию появляется непонятная ситуация, то подобный зачет незамедлительно прекращается. Все обещания сторон также обязаны быть однородны.

Запросы, обозначенные во взаимном зачете, обязаны быть действительными, и не обязаны оспариваться сторонами. В случае если по притязанию появляется непонятная ситуация, то подобный зачет незамедлительно прекращается. Все обещания сторон также обязаны быть однородны.

Понятие встречных притязаний сторон значит, что обещания считаются обоюдными, и стороны примут участие в нескольких обещаниях в одно и то же время. Главным правилом операций по проведению зачета требований считается задолженность.

Она погашается круговым методом. Проведение обоюдного зачета обещаний вероятен в то время, когда уже наступил срок выполнения.

Данный срок в обязательном порядке указывается при подписании контракта. Нельзя зачислить выполнение обещания, которое не было начато ни одной стороной.

Допускается частичное или абсолютное погашение задолженности. Запросы не обязаны касаться обязательств, зачет по которым недопустим.

Правила проведения взаимозачетаПроведение взаимозачета подлежит реализации при таких требованиях:

По следующим притязаниям взаимозачет будет запрещен:

Любая организация обязана осуществить учет дебиторской и кредиторской задолженности по контрагентам, согласно которому затем ведется действие сверки.

Заключение о взаимозачете имеет возможность быть оформлено одним из таких видов документов:

Договор может быть подписан лишь только впоследствии, после уточнения суммы. В системе учета бухгалтерского отражения операций взаимозачет случается лишь согласно данным документам.

Документальное оформление зачета взаимных требованийВзаимозачет обязан быть оформлен согласно установленным документам. Закон не предъявляет особенных правил к его документальному оформлению.

Для его осуществления обычно довольно заявления от одного члена взаимозачета. Погасить встречное заявление возможно в одностороннем порядке, уведомив при этом контрагента письменно.

Стандартный пример проведения зачета не установлен и оформляется в случайной форме.

Иной вариант оформления взаимозачета – формирование акта. Он имеет возможность быть составлен в любой форме с соблюдением требований, предъявляемых к изначальным документам бухучета.

В акте детально отображается, какие обещания погашаются зачетом, базовые обещания, общая сумма.

Вполне вероятно проведение частичного зачета, в случае если встречные запросы неэквивалентны. Обещание с большим требованием частично сохраняется, обещание с наименьшим требованием прекращается в полном размере.

Акт взаимозачетаАкт взаимозачета – документ, составляющийся в случае обоюдного долга между клиентами. Он отображает операции расчетов между 2-мя организациями.

Нужно составить специальный «Акт», где указывается:

Действие оформляется в 2-ух экземплярах и подписывается лицами обеих сторон. К нему прилагаются копии документов — причин появления задолженности. Именно на основании данного документа предприятие получает информацию обо всех операциях для расчета прибыли и расходов.

Составление акта взаимозачетаПри заполнении акта надо отображать такие пункты: реквизиты документов, сумма долга с НДС, погашенная сумма долга.

Акт могут подписать только уполномоченные лица сторон. В случае невозможности такой ситуации, одна сторона присылает другой извещение о взаимном зачете с необходимой информацией о долге.

В том случае если клиент не уведомлен, он имеет возможность в исковом порядке взыскать нужную сумму долга. Прецедент взаимозачета отображается в книге учета согласно акту.

Для того, чтобы не появились трудности, он обязан быть отражен с 2-ух сторон.

Заключение трехстороннего соглашения о взаимозачетеВременами взаимозачет ведется с 3-мя и более лицами и называется круговым. Для его оформления берется обычный образец договора про проведение зачета притязаний.

При трехстороннем типе зачета требований, проводка погашения обещаний 1 контрагенту – кредитору станет дебиторский задолженностью второго и третьего.

Неотъемлемое условие трехсторонней сделки – цикличный характер обещаний.

Его заключение вполне вероятно, в случае если между организациями появляются такие отношения:

Принцип оформления что же, что и при двустороннем взаимозачете.

Критериями трехстороннего соглашения считаются:

Впоследствии подписания всей документации трехсторонний взаимозачет нужно отобразить в бухгалтерском учете.

НДС при взаимозачетеДаже если фирма использует метод кассового начисления НДС, то по началу процедуры взаимозачета при закрытии задолженности по дебиту образовывается выручка.

В случае если компания гасит задолженности, возникшие по кредиту, появляются мелкие расходы .

Многие варианты затрат при способе кассового начисления НДС содержат подсчет налога на прибыль согласно определенным особым правилам.

Многие варианты затрат при способе кассового начисления НДС содержат подсчет налога на прибыль согласно определенным особым правилам.

В случае если компания рассчитывает необходимую сумму прибыли от налога способом начисления, то в конкретном случае прибыль никак не образуется.

Это говорит этим, то что взаимозачет в некоторых случаях станет методом оплаты приобретенных продуктов и услуг. Для этого, для установления затрат и прибыли при способе начисления, никак не станет иметь значимость сам факт оплаты.

Подсчет налога на прибыль при оформлении зачета взаимных притязаний зависит от той системы налогообложения, что используется на фирме. Основанием для корректирования суммы налога станет возврат части товара поставщику.

При сбыте услуг, для которых контракт по оплате прерывается зачетом, ндс формируется, отталкиваясь из рыночной цены предложения. При соблюдении иных неотъемлемых условий берется совокупность НДС, предъявленная участником и прописанная в счет-фактуре. В денежной форме зачислять НДС друг другу члены взаимозачета не обязаны.

НДС при взаимозачетеПри совершении сделок в области реализации учреждение обязано оплатить нужное объем налога.

Удержание НДС производится, если есть соответствующие первоначальные бумаги и счета фактуры, в которых отмечено принятие работы (услуги).

В этапе начисления налога покупателю услуг (товаров) нужно оплатить НДС единичным поручением.

В расчетных бумагах, счет-фактурах, первоначальных учетных документах совокупность налога обозначается отдельной строкой.

Совокупность налога уплачивается покупателем на основании некоторого поручения на перевод денежной суммы.

Размер погашаемых притязаний формируется без учета сумм НДС.

Плата налога производится валютой в безналичном порядке. Покупателю нужно уплатить нужную сумму конкретным поручением в текущем месяце, в котором происходит взаимозачет. Основным условием для удаления части НДС является наличие платежей на перевод сумм налога.

Суммы НДС можно увидеть в 240 и 250 строке третьего раздела налоговой декларации согласно налогового законодательства.

Взаимозачет в случае работы по УСНДействие взаимозачета при УСН укрепляет только списание обоюдных притязаний и не приводит к списанию доходов и затрат.

Заработок фирмы работающей по облегченной системе налогообложения имеет возможность признаваться не только вхождением валютных средств, но и погашением текущей задолженности другим методом. В данном случае списание притязаний в книжке учета доходов и затрат станет отображаться доходами фирмы.

Взаимозачет притязаний отображается на субсчетах обеих задолженностей. Запросы изредка случаются, равнозначные в валютном эквиваленте, вследствие чего взаимозачет ведется на частичное списание, а сохранившаяся сумма списывается по отдельным документам.

Все это отображается в книжке учета прибылей и затрат как получение прибыли. Фирмы, работающие по УСН должны принимать во внимание приобретенный в итоге взаимозачета заработок в день подписания соглашения или же акта о взаимозачете.

При недоступности акта специальной бумагой подтверждающей операцию будет специальный акт или же иной документ.

В случае если прибыль не была учтена. то во избежание наказаний надо подать конкретизированную декларацию УСН и выполнить доплату.

По данной ссылке вы можете бесплатно скачать «Образец соглашения о зачете взаимных требований » в формате doc, размером 26 КБ.

Многие компании малого бизнеса время от времени оказываются в ситуации, когда не хватает оборотных средств. В таких случаях при расчетах нередко применяется система зачетов взаимных требований. Так можно ощутимо снизить издержки и сэкономить средства в сумме, оговоренной в соглашении о взаимозачете.

Однако злоупотреблять этим способом ведения бизнеса не стоит, чтобы не привлекать излишнего внимания налоговых и надзорных органов. При зачете требований отсутствует факт оплаты, а значит, сделки теряют признаки коммерции, в результате снижается объем прибыли, положенной к налогообложению. Расчеты не отражаются на счетах, значительно усложняется контроль деятельности предприятия.

При некорректном оформлении соглашения взаимозачета налоговые органы могут истолковать его в качестве договора мены, к которому должны применяться особые методы учета.

При операциях товарообмена составляют один двусторонний договор. В соглашениях взаимозачета могут погашаться несколько встречных однородных обязательств, по которым уже наступил срок выполнения.

Как работают взаимозачетыСтатья 410 ГК определяет частичное или полное прекращение действия обязательств взаимозачета встречных требований сроком исполнения, который оговорен востребованием или никак не определен.

Каждая из сторон может быть инициатором проведения взаимозачета, что определяется заявлением стороны. Эта деятельность характеризует взаимоотношения участников в качестве кредитора и дебитора по заранее заключенным соглашениям. Каждая из сторон в данном случае может становиться продавцом или покупателем.

Для выполнения таких соглашений обязательно должны соблюдаться условия встречного требования. Если участников товарообмена несколько, бывает непросто разобраться, кто кому и что должен, поскольку возникает круговая задолженность.

При некоторых условиях взаимозачеты невозможны:

Заключать соглашение о взаимозачете можно исключительно в тех случаях, когда истек срок денежных расчетов. Если суммы требований отличаются, разница должна быть возмещена деньгами.

Обязательным условием взаимозачетов является равнозначность выставленных требований. Чтобы процедура взаимозачета считалась открытой, одна из сторон соглашения должна подать заявление, направив другой стороне письмо с уведомлением. Факт получения письма становится свидетельством прекращения обязательств.

Акт взаимозачетаЮридически правильно составленное соглашение может оградить стороны от неприятных ситуаций. Необходимо ответственно отнестись к составлению акта взаимозачетов, так как документ этот является первичным для бухучета. Акт должен подписать руководитель предприятия и бухгалтер каждой из сторон, подписи следует скрепить печатью.

В акте необходима информация по каждой операции и стоимость в соответствии с условиями соглашения. В конце указывают общую сумму всех зачетов, а в отдельной строке (по операциям отдельно и в целом) – НДС (от 0% до 18%). Сумма, отраженная в акте, должна обязательно подтверждаться документами (счета-фактуры, квитанции, платежные поручения, договора, накладные, акты приема-передачи и т. п.).

Взаимозачеты с НДСРеализация соглашения о взаимозачете завершается составлением акта о взаимозачете требований с указанием общей цены, причины возникновения и срока исполнения. Сумма НДС перечисляется переводом через банк в том отчетном периоде, когда проводился взаимозачет. Стороны сохраняют права на налоговый вычет.

Взаимозачеты при упрощенной системеВ доходной части отражается общая цена отправленных товаров, а в расходной – стоимость взаимозачета. Налоговые органы могут рекомендовать проведение взаимозачетов по соглашениям, обязательства по которым долго не погашались. Сумма по договору отразится в доходах и увеличит налоговые требования. Предприниматели могут самостоятельно принимать решение о целесообразности проведения схемы взаимозачетов.

Прикрепленные файлыВзаимозачет между организациямивесьма удобный способ прекращения взаимных обязательств. О том, в каких случаях взаимозачет возможен и как правильно его оформить, вы узнаете из этой статьи.

Когда возможен зачет взаимных требований? Зачет встречных требований возможен в ситуации, когда между сторонами существует как минимум 2 обязательства, при этом каждый контрагент является должником по одному из обязательств и кредитором — по другому. Чаще всего такой зачет происходит между двумя контрагентами, хотя закон не запрещает проводить и многосторонний зачет требований.

Зачет встречных требований возможен в ситуации, когда между сторонами существует как минимум 2 обязательства, при этом каждый контрагент является должником по одному из обязательств и кредитором — по другому. Чаще всего такой зачет происходит между двумя контрагентами, хотя закон не запрещает проводить и многосторонний зачет требований.

Гражданский кодекс содержит условия, при наличии которых допускается использование взаимозачета между организациями:

Величина задолженности сторон может быть как равной, так и различной. В последнем случае зачет совершается в размере наименьшего обязательства.

Кроме того, в ст. 411 ГК РФ перечислены случаи, когда проведение взаимозачета между организациями не допускается (к примеру, по требованиям о возмещении вреда здоровью). При этом в законодательстве отмечено, что соглашением сторон могут быть предусмотрены и другие ситуации, при которых зачет невозможен.

Как оформить соглашение о зачете? Образец соглашения

Закон допускает оформление зачета двумя способами:

Второй вариант является более надежным: если у стороны, направившей одностороннее заявление о зачете, не окажется доказательств его получения контрагентом, суд может признать такой зачет несостоявшимся.

Строго установленной формы соглашения о взаимозачете не существует, однако на практике сложились определенные требования к его содержанию. Так, в соглашении о взаимном зачете должны быть указаны:

Образец соглашения о зачете можно посмотреть на нашем сайте.

Трехстороннее соглашение о взаимозачете долгов между организациямиОтдельно стоит упомянуть такую форму договора, как трехстороннее соглашение о зачете взаимных требований. Он применяется, если:

Для того чтобы урегулировать свои отношения, они могут использовать взаимный зачет. Здесь применяются те же правила, что и в случае двустороннего. Возможно составление как 3 отдельных договоров, так и одного, но уже трехстороннего. При этом важно проследить, чтобы образец трехстороннего соглашения о зачете взаимных требований. взятый для подготовки такого документа, предусматривал наличие в готовом соглашении следующей информации:

В конце соглашения должно указываться, какой размер будет иметь задолженность каждого из участников после проведения зачета. В остальном же этот документ полностью аналогичен тому, который используется для оформления взаимозачета между двумя организациями.