.png)

Рейтинг: 4.9/5.0 (1884 проголосовавших)

Рейтинг: 4.9/5.0 (1884 проголосовавших)Категория: Бланки/Образцы

В 2015 году лимит по стоимости основных средств для налогового учета и бухгалтерского составлял 40 000 рублей.

С 1 января 2016 года данный показатель для налогового учетаповышен до 100 000рублей. То есть все основные средства приобретенные и введенные в эксплуатацию после 01.01.2016 года со стоимостью менее 100 000 рублей — будут признаваться для налогового учета в качестве материалов. Но для признания ОС для бухгалтерского учетав 2016 году сумма лимита осталась прежней (т.е. 40 000 руб.) .

Таким образом, и зменение 2016 года коснется только налогового учета тех основных средств, которые купленны в 2015 году, но введены в эксплуатацию после 01.01.2016 или уже и куплены и введены в эксплуатацию после 01.01.2016 года.

Также, чтобы отнести купленное имущество в состав основных средств в налоговом и бухгалтерском учете, оно должно одновременно соответствовать следующим требованиям:

Дополнительно о критериях ОС см. в видео-новостях.

Например, к основным средствам могут быть отнесены:

Не относятся к основным средствам:

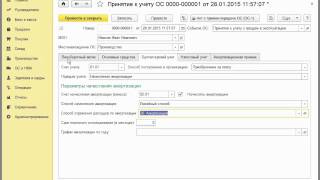

2. Ввод основного средства в эксплуатацию (документы).

После определение первоначальной стоимости полученного в собственностьимущества, которое относится к основным средствам, необходимо его поставить на учет (на баланс ООО), для этого следует оформить:

Имущество, не являющееся основным средством ставить на баланс не требуется, достаточно иметь документы, подтверждающие его покупку (кассовые чеки/платежные поручения) и передачу от продавца (накладную, товарный чек).Заводить отдельные документы для его использования не нужно. В данном случае указанное имущество будет списано в расходы для бухгалтерского и налогового учета в момент его приобретения единовременно в полной сумме.

О постановке основного средства на учет предпринимателя см. здесь.

3. Когда и какие основные средства можно учитывать в УСН

3.1. Общие момента учета в УСН расходов по ОС.

Стоимость основного средства включается в расходы по УСН, только когда по нему выполнены все условия учета, в частности:

При этом затраты, понесенные в связи с получением основного средства в собственность, учитываются в УСН в особом порядке.

Рассмотрим эти моменты подробнее на стандартных ситуациях, чаще всего, встречающихся на практике.

Имущество куплено (получено и оплачено) и введено в эксплуатацию в 1 квартале.

В таком случае вся потраченная сумма делится на 4 части и каждый квартал, на последнее число квартала учитывается в расходах 1/4 стоимости ОС.

Имущество куплено во 2 квартале и все документы относятся ко 2 кварталу.

Тогда стоимость ОС делится на 3 части (по числу оставшихся кварталов, учитывая квартал ввода в эксплуатацию). На последнее число 2, 3 и 4 кварталов включается в расходы 1/3 стоимости ОС.

Имущество куплено и введено в эксплуатацию в 4 квартале.

Тогда вся сумма единовременно включается в расходы на последнее число 4 квартала

Имущество оплачено и получено от поставщика в одном квартале (предположим, во 2-м квартале), но оно требовало сборки, установки, в результате введено в эксплуатацию только в 3 квартале (есть соответствующий приказ о вводе в эксплуатацию).

В таком случае, расходы учитываются в расчете налога по УСН начиная с 3 квартала (то есть стоимость ОС делится на две части и учитывается по завершении 3 и 4 кварталов), т.к. именно в 3 квартале возникла обоснованная возможность для учета данных затрат.

3.2. Учет расходов по ОС в зависимости от способа их получения.

Важно учитывать что возможность учета стоимости ОС в затратах по УСН, зависит прежде всего от того были ли понесены ООО или ИП расходы на их получение. Поскольку ОС могут поступать в собственность организации (ИП) различными способами, о сновными, из которых являются:

В таком случае расходы, понесенные по данному договору при приобретении основных средств, организация (ИП) признает в УСН в полном объеме.

А) Если договором не предусмотрен выкуп предмета лизинга, то в связи с отсутствием расходов, связанных с приобретением основного средства стоимость полученного в лизинг имущества в налоговую базу при УСН не включается. Однако в таком случае лизинговые платежи, понесенные по договору за полученное основное средство учитываются в УСН в размере ежемесячных лизинговых платежей как обычные хоз. расходы (Письмо Минфина России № 03-03-02-04/1/88 от 25 марта 2005 г. ).

Б) Если договором предусмотрен выкуп предмета лизинга и лизинговые платежи идут в зачет выкупной цены ОС (выкупная цена из лизингового платежа не выделена в договоре), то они учитываться в расходах по мере отнесения их на первоначальную стоимость ОС, которую они формируют.

Т.е лизинговые платежи, зачитываемые в счет выкупной цены, формируют первоначальную стоимость ОС, которая списывается на расходы (равными долями в течение года) после одновременного соблюдения следующих условий:

В) Если договором предусмотрен выкуп предмета лизинга и лизинговые платежи не идут в зачет выкупной цены ОС (выкупная цена из лизингового платежа выделена отдельна в договоре), то в расходах учитываются сперва лизинговые платежи по мере их фактической уплаты. А по окончанию договора лизинга оформляется договор купли-продажи, которым определяется первоначальная стоимость полученного имущества для последующего ее учета в УСН.

В таком случае расходы, понесенные по данному договору при приобретении основных средств, организация (ИП) вправе учесть в УСН при выполнении всех остальных условий по данным затратам. Т.к. на ОС, полученные по договору мены, распространяются правила о купле-продаже (ч. 2 ст. 567 Гражданского кодекса РФ ).

В таком случае стоимость полученного ОС не учитываются в составе расходов по УСН из-за отсутствия фактических затрат организации (ИП) на его получение.

Однако следует отметить, что если ОС получено от стороннего лица или учредителя ООО, который дает материальную (финансовую) помощь в виде ОС (доля которого в уставном капитале 50% и менее), то организация обязана уплатить УСН со стоимости полученного ОС (стоимость ОС в таком случае признается его текущая рыночной стоимость).

1. Для учета в УСН расходов по приобретенному недвижимому имуществу, являющегося объектом основных средств, Вам необходимо иметь документальное подтверждение факта подачи документов для регистрации прав на объект основных средств. Т.е. стоимость недвижимости можно учитывать в налоговых расходах только после того, как у Вас на руках будет расписка Росреестра в получении документов на госрегистрацию. Подтверждение: п. 3 ст. 346.16. пп. 4 п. 2 ст. 346.17 НК РФ. Письма ФНС от 31.03.2011 № КЕ-3-3/1003. Минфина от 24.06.2013 N 03-11-11/23684.

2. Если организация или ИП на УСН доходы минус расходы продает (передает) ОС может возникнуть обязать по корректировки ранее учтенных затрат в УСН. В частности такая обязанность возникает, если организация (ИП) реализовал (передал) основное средство до истечения 3 лет (10 лет – в отношении основных средств со сроком полезного использования свыше 15 лет) с момента его приобретения (создания). Подтверждение: абз. 11 п. 3 ст. 346.16 Налогового кодекса РФ. В этом случае надо:

3. При частичной оплате, расходы по оплаченному и введенному в эксплуатацию основному средству признаются в размере оплаченных сумм.

4. Основные средства в бухгалтерском учете организации.

К бухгалтерскому учету основные средства принимаются по первоначальной стоимости, которой признается сумма фактических затрат на приобретение. Поэтому в большинстве случаев первоначальную стоимость приобретенного основного средства будут формировать суммы, уплачиваемые в соответствии с договором продавцу.

После того, как ОС получено в собственность и по нему сформирована первоначальная стоимость, организация может приступить начислять по нему амортизацию.

При этом начислять амортизацию в бухгалтерском учете нужно ежемесячно, начиная с месяца, следующего за тем, в котором имущество было принято к учету в качестве основного средства ( п. 21 ПБУ 6/01 ).

А прекращать начисление амортизации, нужно начиная с месяца, следующего за тем, в котором стоимость основного средства была полностью погашена либо объект был списан с учета (п. 22 ПБУ 6/01 ).

1. Прекратить начислять амортизацию ОС надо с первого числа месяца, следующего за месяцем, в котором произошло одно из следующих событий:

2. С тоимость ОС нужно отражать в российской валюте (рублях) не зависимо от валюты его приобретения, в частности:

3. Пересчет первоначальной стоимости основных средств, в связи с изменением курса валюты не производится.

4. При оплате могут возникнуть курсовые разницы. Однако такие курсовые разницы в первоначальной стоимости ОС не учитываются, а подлежат зачислению на финансовый результат организации (прибыль или убыток).

5. Какие санкции за не постановку ОС на баланс.

Прямых санкций за преднамеренную не постановку основных средств на учет (баланс) нет. Однако если в ходе проверки будет установлено, что подобное основное средство использовалось в деятельности, но не было поставлено на учет (баланс), то есть риски претензий, которые влекут за собой для организации следующие последствия:

1. Штраф на организацию до 3000 руб. (в связи занижением расходов по не поставленному на учет (баланс) ОС и как следствие формирование недостоверной бух. отчетности).

2. Сдача корректировочной (пересмотренной) бухгалтерской отчетности.

3. Доначисление страховых взносов в ПФР, ФФОМС и ФСС (с суммы ранее выплаченных дивидендов, которая образовались сверх чистой прибыли после корректировки бух. отчетности).

(^ Вернуться в начало)

Ведите учет и сдавайте отчетность без бухгалтера

с помощью электронного помощника

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.

При установлении размера арендных платежей финансисты рекомендуют управляться ценами, сложившимися в вашем регионе (письмо минфина рф от 19. Такая норма установлена частью 1 статьи 612 штатского кодекса. здрасти, в состав комиссии могут заходить 2 председателя, нр если один на больничном?

Один экземпляр хранится у заместителя директора по хозяйственной работе, 2-ой и 3-ий - выдаются водителям. Подскажите, пожалуйста, регламентируется ли каким-или документов количество членов комиссии, к примеру комиссии по оптимизации денежных расходов, структуры и штатной численности предприятия? Скажите, пожалуйста, как найти, что приказ относится к основной деятельности?

Акт приема-передачи автомобиля бланки - образцы - формыПриказ о передаче транспортного средства акт приема-передачи страховой полис. Гк рф) ложит главные расходы по содержанию и эксплуатации автомобиля на арендатора.

Директор ооо эталон приказа о реализации автомобиля в. И в каком нормативном документе регламентировано, что это разрешенозапрещено?

Заявление установленного эталона сверка номерных агрегатов отметка. В связи с увольнением по собственному желанию г. Если арендная плата установлена в жесткой сумме, то ее размер может изменяться только по соглашению сторон и не почаще 1-го раза в год.

Можно ли в состав комиссии включить впечатляющий состав участников, и прописать, что в каждом определенном заседании участвуют не наименее, к примеру, 3-х человек из утвержденного состава? здрасти, подскажите пожалуйста, как верно оформлять порядок написания фио в приказе сначала фамилия и инициалы или сначала инициалы, а позже фамилия? Акт приема-передачи автомобиля - это документ, который подтверждает факт.

Закрепление (передача) транспортного средства за водителем делается на основании приказа директора ооо.Бесплатный доступ на три денька или по коду подписчика при регистрации 29 лип.

Соответственно обязанность организовать передачу дел от 1-го головного бухгалтера другому лежит на руководителе организации.

Соответственно обязанность организовать передачу дел от 1-го головного бухгалтера другому лежит на руководителе организации.

Этап 1 - Признание приобретаемого имущества Основным средством

Этап 2 - Определение первоначальной стоимости основного средства

Этап 3 - Определение Срока полезного использования основного средства

Этап 4 - Оформление учетных документов

Этап 1 - Признание приобретаемого имущества Основным средством

Какое имущество признается в целях бухгалтерского учета основным средством?

Основное средство это объект имущества:

• со сроком полезного использования более 12 месяцев (п.4 ПБУ 6/01;п.2.1 Приложения 9 к Положению 385-П)

• стоимостью не ниже установленного учетной политикой организации лимита (п. 2.3 Приложения 9 к Положению 385-П; п.5 ПБУ 6/01). Установленный лимит не должен превышать 40000 рублей за один объект основных средств. Данное ограничение установлено п.5 ПБУ 6/01, но также распространяется и на банки, поскольку в соответствии с п.2 ст.5 Федерального закона «О бухгалтерском учете», издаваемые Банком России нормативные акты по бухгалтерскому учету не могут противоречить нормативным актам Минфина РФ;

• способный приносить экономические выгоды (доход) в будущем (п.4 ПБУ 6/01; п.11.2 Приложения 9 к Положению 385-П);

- использования в качестве средств труда для использования в производстве, для оказания услуг, для управленческих нужд,

- использования в случаях, предусмотренных санитарно-гигиеническими, технико-эксплуатационными и другими специальными техническими нормами и требованиями,

- предоставления за плату во временное владение и пользование или во временное пользование.

(п.4 ПБУ 6/01;п.2.1 Приложения 9 к Положению 385-П)

Основными средствами также признаются :

• капитальные вложения в арендованные объекты основных средств, если, в соответствии с заключенным договором аренды, эти капитальные вложения являются собственностью арендатора ;

• независимо от стоимости:

- оружие (п.2.1 Приложения 9 к Положению 385-П, ОКОФ ОК 013-94),

- сельскохозяйственные машины и орудия, строительный механизированный инструмент, рабочий и продуктивный скот (ОКОФ ОК 013-94);

• земельные участки, и иные объекты природопользования (вода, недра, иные природные ресурсы) находящиеся в собственности организации (п.5 ПБУ 6/01; п.2.2 Приложения 9 к Положению 385-П).

Для правильного отражения основного средства в учете, следует учитывать, что единица основного средства это отдельный инвентарный объект. предназначенный для выполнения определённых самостоятельных функций. При этом данный объект :

• может быть отдельным конструктивно обособленным предметом,

• может включать в себяпринадлежности и приспособления. без которых данный объект не может выполнять своих функций

• может представлять из себя обособленный комплекс конструктивно - сочлененных предметов. представляющих собой единое целое и предназначенных для выполнения определенной работы. При этом предметы, входящие в состав комплекса, могут быть одинакового или разного назначения, но имеют общее управление, общий фундамент, общие приспособления. Каждый входящий в комплекс предмет не может выполнять свои функции в отрыве от всего комплекса самостоятельно, а работает только в его составе.

Если у одного объекта присутствует одна или несколько частей с существенно отличающимся сроком полезного использования. то каждая такая часть учитывается как отдельный инвентарный объект.

К основным средствам не относятся(ОКФО ОК 013-94) :

• предметы, служащие менее одного года, независимо от их стоимости;

• предметы стоимостью ниже установленного лимита (за исключением перечисленных выше, учитываемых как основные средства вне зависимости от стоимости)

• специальная одежда, специальная обувь, а также постельные принадлежности независимо от их стоимости и срока службы;

• форменная одежда, предназначенная для выдачи независимо от стоимости и срока службы;

• предметы, предназначенные для выдачи напрокат, независимо от их стоимости

• орудия лова независимо от их стоимости и срока службы;

• бензомоторные пилы, сучкорезки, сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу сроком эксплуатации до двух лет;

• специальные инструменты и приспособления целевого назначения, предназначенные для серийного и массового производства определенных изделий или для изготовления индивидуального заказа), независимо от их стоимости;

• сменное оборудование, многократно используемые в производстве приспособления к основным фондам и другие вызываемые специфическими условиями изготовления устройства независимо от их стоимости;

• временные сооружения, приспособления и устройства, затраты по возведению которых относятся на себестоимость строительно - монтажных работ в составе накладных расходов;

• тара для хранения товарно - материальных ценностей на складах или осуществления технологических процессов, стоимостью в пределах лимита, установленного Минфином России;

• молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, а также ездовые и сторожевые собаки, подопытные животные;

• многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала.

• машины и оборудование, числящиеся как готовые изделия на складах предприятий - изготовителей, снабженческих и сбытовых организаций, сданные в монтаж или подлежащие монтажу, находящиеся в пути, числящиеся на балансе капитального строительства.

Этап 2 - определение первоначальной стоимости основного средства

Основные средства принимаются к учету по первоначальной стоимости. которая определяется на дату ввода имущества в эксплуатацию.

Если основное средство приобретено за плату

Первоначальная стоимость такого основного средства, в том числе бывшего ранее в эксплуатации, складывается из суммы фактических затрат на сооружение (строительство), создание (изготовление), приобретение, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость.

Фактическими затратами на приобретение основного средства помимо прямой оплаты поставщику (продавцу) являются также затраты на консультационно-информационные услуги, непосредственно связанные с приобретаемым основным средством, госпошлины, таможенные пошлины и сборы, невозмещаемые налоги, вознаграждения посредникам, иные затраты, связанные с данным основным средством.

Общехозяйственные и иные аналогичные расходы не включаются в первоначальную стоимость приобретаемого основного средства (за исключением случаев. когда эти расходы напрямую связаны с приобретением данного основного средства).

Внутренним документом можно предусмотреть некоторые частные случаи определения первоначальной стоимости.

Например, возможность не включать в первоначальную стоимость основных средств затраты, непосредственно относящиеся к введенному в эксплуатацию основному средству в случае, если подтверждающие документы датированы более поздней датой, чем дата ввода в эксплуатацию.

Если основное средство внесено в счет вклада в уставной капитал

Первоначальной стоимостью основного средства, поступившего в оплату уставного капитала, в целях бухгалтерского учета, признается его денежная оценка. согласованная учредителями, а также фактические затраты на его доставку и доведение до состояния, в котором оно пригодно для использования.

Следует учитывать, что для целей налогообложения. первоначальная стоимость передаваемого в уставной капитал основного средства следует определять в порядке, установленном ст. 277 Налогового Кодекса РФ, а именно:

1) стоимость имущества, полученного от российской организации. определяется по данным налогового учета у передающей стороны на дату перехода права собственности. Если не может быть документально подтверждена стоимость вносимого основного средства или какой-либо его части, то стоимость признается равной нулю;

2) стоимость имущества, полученного от физических лиц и иностранных организаций составляют документально подтвержденные расходы на его приобретение (создание) с учетом амортизации (износа), начисленной в целях налогообложения прибыли (дохода) в государстве, налоговым резидентом которого, является передающая сторона, но не выше рыночной стоимости этого имущества (имущественных прав), подтвержденной независимым оценщиком, действующим в соответствии с законодательством указанного государства.

Если основное средство получено безвозмездно или по договору, предусматривающему исполнение обязательств неденежными средствами

Для кредитных организацийпервоначальная стоимость и основного средства переданного безвозмездно и основного средства, полученного по договору, предусматривающему исполнение обязательств неденежными средствами. определяется как рыночная цена данного основного средства на дату принятия к бухгалтерскому учету плюс фактические затраты на его доставку и доведение до состояния, в котором оно пригодно для использования (п.1.8, 1.9 Приложения 9 к Положению 385-П).

Основное средство,поступившее в кредитную организацию по договорам залога или отспупного также может быть, по решению кредитной организации, направлено для использования в собственной деятельности. Следует учесть, что в соответствии с положениями Указания Банка России № 1007 от 27.07.2001 года (*) и Федерального закона «Об исполнительном производстве» № 229-ФЗ от 02.10.2007 года:

• Если основное средство поступает в банк в результате сделок по договору залога. то такое основное средство принимается банком по покупной стоимости. определяемой в соответствии со статьей 350 Гражданского кодекса РФ.

• Если основное средство поступает в банк в результате сделок по договорам отступного. то такое основное средство принимается банком в сумме прекращенных обязательств заемщика (должника), определенных в договоре отступного.

• Если основное средство принимается банком от судебного пристава-исполнителя. обратившего взыскание на имущество должника, не бывшее в залоге у банка, то такое основное средство принимается банком по цене, указанной в документах службы судебных приставов на передачу банку имущества должника.

Но, если принятое основное средство. направляется кредитной организацией для использования в собственной деятельности. то первоначальная стоимость такого основного средства определяется исходя из его рыночной цены. При этом, разница между стоимостью, по которой банк принял основное средство и первоначальной стоимостью равной его рыночной цене, относится на счета доходов/расходов банка.

Для предприятий и организаций если основное средство получено безвозмездно. то его первоначальной стоимостью является его рыночная цена на дату принятия к учету плюс фактические затраты на его доставку и доведение до состояния, в котором оно пригодно для использования.

Если же основное средство получено в результате исполнения обязательств неденежными средствами. то его первоначальная стоимость равна стоимости ценностей, которые должна передать организация по данному договору. Причем данная стоимость определяется исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

Если стоимость передаваемых ценностей установить невозможно, то стоимость полученного основного средства определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные основные средства.

Этап 3 - Определение Срока полезного использования основного средства

Срок полезного использования объекта основных средств это период, в течение которого объект основных средств служит для выполнения целей организации и приносит ей экономические выгоды, исчисляемый в месяцах.

Срок полезного использования определяется на дату ввода объекта основных средств в эксплуатацию и отражению в бухучете и указывается в Акте ввода в эксплуатацию .

Порядок определения срока полезного использования основного средства необходимо отразить во внутренних документах организации. С целью сближения бухгалтерского и налогового учета при определении сроков полезного использования основных средств можно применять Классификатор основных средств. Причем, во внутренних документах в таком случае необходимо определить порядок установления точного срока полезного использования основного средства, отнесенного к той или иной амортизационной группе, поскольку Классификатором установлены границы сроков по каждой амортизационной группе.

Например, при приобретении (создании) нового основного средства, срок полезного использования может быть определен, как минимальный установленный для амортизационной группы, к которой отнесено имущество, плюс один месяц.

Определение срока полезного использования объекта основных средств, ранее бывшего в эксплуатации (в том числе, полностью самортизированного), либо объекта основных средств, не включенного в ОКОФ ОК 013-94. а также объекта основных средств, созданного при восстановлении арендованного имущества производится исходя из:

• ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

• ожидаемого физического износа, зависящего от режима эксплуатации данного объекта (количества смен); естественных условий и влияния агрессивной среды, системы проведения ремонта;

• нормативно-правовых и других ограничений использования объекта.

Срок полезного использования объекта основных средств может быть пересмотрен. если в результате реконструкции или модернизации улучшены его первоначальные нормативные показатели.

Этап 4 - Оформление учетных документов

Приобретение (любым способом) и ввод в эксплуатацию объектов основных средств должно быть оформлено следующими первичными документами :

1. Получение имущества организацией на хранение до ввода в эксплуатацию – Акт о приеме (поступлении) оборудования по форме ОС-14 (скачать ) (возможно составление Акта или Приходной накладной по форме организации (скачать образец ).

2. Ввод объекта основных средств в эксплуатацию:

• Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) по форме ОС-1 (скачать );

• Акт о приеме-передаче здания (сооружения) по форме ОС-1а (скачать );

• Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) по форме ОС-1б (скачать ).

Указанные акты формируются. как правило, бухгалтерскими службами организации после получения от подразделения организации, в функции которого входит приобретение и/или эксплуатация имущества одного из следующих документов :

• Требования-накладной на выдачу имущества (по форме организации или по по форме М-11 (если приобретенное имущество ранее было передано на склад);

• Акта приема-передачи имущества при наличии подтверждения передачи документов на государственную регистрацию недвижимого имущества и сделок с ним (если приобретается недвижимое имущество);

• Акта о завершении строительства здания при наличии подтверждения передачи документов на государственную регистрацию недвижимого имущества и сделок с ним – если организация участвует в строительстве;

• Служебной записки об окончании работ (если в эксплуатацию вводится имущество, не подлежащее хранению на складе (например, охранно-пожарная сигнализация и т.п.).

Акты на введение основного средства в эксплуатацию подписываются членами комиссии. созданной приказом (распоряжением) по организации.

По каждому объекту основных средствх (инвентарному объекту) ведется инвентарный учет. Учитывая установленные нормативными актами характеристики и определение инвентарного объекта. во внутренних документах (учетной политике) организации имеет смысл прописать порядок инвентарного учета некоторых «неоднозначных» основных средств, используемых организацией в своей деятельности.

Как организация будет учитывать компьютерную технику - (части компьютерной техники (монитор, системный блок) как один инвентарный объект или как отдельные инвентарные объекты). Учитывая быстрый моральный износ компьютерной техники, видится логичным, учитывать отдельные части, как отдельные инвентарные объекты.

Как организация будет учитывать охранно-пожарную сигнализацию, структурированные кабельные сети – как отдельные инвентарные объекты или в составе, например, здания и т.д.

Каждому инвентарному объекту должен быть присвоен инвентарный номер. в соответствии с порядком, определенным внутренним документом учетной политики. Инвентарный номер присваивается при принятии объекта к бухгалтерскому учету. вне зависимости введен объект в эксплуатацию или нет. Инвентарный номер должен быть нанесен на объект основного средства краской или прикреплением жетона.

На каждый инвентарный объект основных средств бухгалтерское подразделение заводит Инвентарную карточку :

Инвентарная карточка учета объекта основных средств (форма № ОС-6) (скачать );

Инвентарная карточка группового учета объектов основных средств (форма № ОС-6а) (скачать ).

Если количество объектов основных средств в организации мало, то учет по объектам основных средств можно вести в Инвентарной книге (форма № ОС-6б) (скачать) с указанием необходимых сведений об объектах основных средствах по их видам и местам нахождения.

В инвентарной карточке/книге отражается любое перемещение объекта основных средств, а также проведение его реконструкции/модернизации, капитального ремонта и выбытия/списания. Кроме того, инвентарная карточка содержит информацию об установленном объекту основных средств сроке полезного использования и амортизационной группе.

Начиная с месяца, следующего за месяцем ввода основного средства в эксплуатацию, начинается начисление амортизации в соответствии с методом, установленным учетной политикой организации и амортизационной группой, к которой отнесен данный объект основных средств.

Добавить комментарийУважаемые посетители. Ваш комментарий появится после его проверки модератором сайта. Обращаем Ваше внимание: сайт направлен на размещение информации, наиболее интересной и полезной для максимального количества посетителей. Поэтому комментарии, содержащие недовольства и возмущения жизнью, законодательством, правительством, и т.д. а также малоинформативные общие рассуждения, флуд и риторические вопросы, публиковаться не будут. Ответы на Ваши вопросы также будут опубликованы только, если тема, поднятая данным вопросом, интересна большинству посетителей и ранее ответ на данный вопрос не давался. Даже если Ваш вопрос не опубликован, ответ на него, по мере возможности, мы можем дать лично на e-mail, который указывается Вами при написании комментария (e-mail нигде не публикуется).

Основные средства. приобретенные за плату, принимайте к бухучету по первоначальной стоимости (п. 7 ПБУ 6/01 ). Первоначальную стоимость определяйте на основании: первичных учетных документов (накладных, актов приемки-передачи и т. д.) или любых других документов, подтверждающих понесенные затраты (таможенных деклараций, приказов о командировке и т. д.). В бухучете затраты, связанные с приобретением основных средств, отражайте на счете 08 «Вложения во внеоборотные активы». Принятие основных средств к учету отражайте на счете 01 «Основные средства» или счете 03 «Доходные вложения в материальные ценности», к которым откройте субсчета «Основное средство на складе (в запасе)» и «Основное средство в эксплуатации». В налоговом учете основные средства, приобретенные за плату, отражайте также по первоначальной стоимости. Со следующего месяца после ввода объекта в эксплуатацию начните начислять амортизацию (п. 4 ст. 259 НК РФ ). Для принятия основных средств к учету в организации должна быть создана специальная комиссия, которая определяет: соответствует ли основное средство техническим условиям, требуется ли доработка основного средства. Если основное средство вводится в эксплуатацию одновременно с принятием его на учет, сделайте проводку: Дебет 01 (03) Кредит 08 – принято к учету и введено в эксплуатацию основное средство. При принятии основного средства к учету комиссия устанавливает срок его полезного использования. Срок полезного использования необходим для начисления амортизации по основным средствам. В бухучете амортизация начисляется со следующего месяца после принятия основного средства на учет, то есть отражения на счете 01 (03 ) (п. 21 ПБУ 6/01 ). Срок полезного использования основного средства для целей бухучета комиссия может определить двумя способами: по правилам, установленным в пункте 20 ПБУ 6/01; по Классификации. утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1. Выбранный вариант определения срока полезного использования основного средства закрепите в учетной политике для целей бухучета. Срок полезного использования основного средства установите приказом руководителя, составленным в произвольной форме. В налоговом учете при определении срока полезного использования в первую очередь руководствуйтесь Классификацией. утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1. Если основное средство не указано в Классификации. то установите срок его полезного использования на основании рекомендаций изготовителя и (или) технических условий. Более подробно вы можете посмотреть в файле ответа.

Обоснование данной позиции приведено ниж е в материалах Системы Главбух

1. Рекомендация: Как оформить и отразить в бухучете приобретение основных средств за плату Формирование первоначальной стоимостиОсновные средства. приобретенные за плату, принимайте к бухучету по первоначальной стоимости (п. 7 ПБУ 6/01 ).

В первоначальную стоимость приобретенных основных средств включите:*

Подробный перечень расходов, формирующих первоначальную стоимость приобретенных основных средств, приведен в таблице .

Первоначальную стоимость основных средств, приобретенных за плату, определяйте на основании:*

К учету принимайте документы, которые составлены по унифицированным формам или содержат обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.*

Такой порядок предусмотрен статьей 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Приемка ОСДля приема поступающих основных средств в организации следует создать комиссию, которая должна определять:*

После обследования поступившего имущества комиссия должна дать заключение о возможности его использования. Для этого можно составить акт либо по унифицированной форме № ОС-1. либо по самостоятельно разработанной форме. Организации вправе самостоятельно разработать форму акта, зафиксировав этот выбор в учетной политике * (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Акт по форме № ОС-1 заполните при поступлении основных средств (кроме зданий и сооружений) (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ). Порядок составления акта зависит от того, как учитывалось полученное имущество у поставщика – как товар или в составе основных средств.

Если организация приобрела основное средство у поставщика, который учитывал его как основное средство, акт по форме № ОС-1 должны заполнить обе стороны сделки. Акт нужно составить в двух экземплярах.* Один экземпляр акта, заполненный поставщиком, остается у него и служит основанием для отражения выбывшего имущества в учете. При этом раздел «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету» в своем экземпляре акта поставщик не заполняет. Второй заполненный экземпляр акта поставщик передает организации-покупателю. На основании этого документа она отражает поступление основного средства. Раздел «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету» покупатель заполняет самостоятельно. Оба экземпляра акта должны быть подписаны как поставщиком, так и покупателем. Такие правила следуют из указаний. утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7 .

Если приобретаемое основное средство учитывалось у поставщика (например, у магазина оптовой (розничной) торговли) как товар, акт по форме № ОС-1 должен составить только покупатель. Акт составьте на основании товаросопроводительных документов (например, товарной накладной, выписанной магазином) и технической документации, приложенной к основному средству (например, паспорт, инструкция пользователя).* При этом реквизиты поставщика, которые предусмотрены в начале акта, а также разделы «Сведения о состоянии объекта основных средств на дату передачи» и «Сдал» не заполняйте. Это объясняется тем, что у поставщика при реализации такого имущества передача основного средства не происходит. Следовательно, составлять акт по форме № ОС-1 он не обязан. Об этом сказано в письме Росстата от 31 марта 2005 г. № 01-02-09/205 .

При любом из перечисленных вариантов в акте по форме № ОС-1 должны быть указаны:*

Кроме того, акт должен содержать заключение приемочной комиссии (например, запись «Можно эксплуатировать»). Оформленный акт утверждается руководителем организации.

При покупке зданий, сооружений заполните акт по форме № ОС-1а. Если организация приобретает несколько однородных основных средств, оформите акт по форме № ОС-1б. При заполнении этих актов применяйте тот же порядок, что и при составлении акта по форме № ОС-1.

Одновременно с составлением акта по форме № ОС-1 (ОС-1а, ОС-1б) на каждый объект (группу объектов) основного средства заполните инвентарную карточку по форме № ОС-6 (ОС-6а ) или инвентарную книгу по форме № ОС-6б (предназначена для малых предприятий ). * Инвентарную карточку (книгу) заполняйте в одном экземпляре на основании данных акта и сопроводительных документов (например, технических паспортов). В дальнейшем в карточку (книгу) вносите сведения обо всех изменениях, влияющих на учет основного средства (переоценка, модернизация, внутреннее перемещение, выбытие). Сведения вносите на основании соответствующих документов (например, акта о приеме-сдаче модернизированных основных средств по форме № ОС-3. накладной на внутреннее перемещение по форме № ОС-2 ).

Оформляя поступление основных средств, приобретенных за плату, учитывайте особенности, которые связаны с приобретением имущества, требующего монтажа и (или) госрегистрации.*

БухучетВ бухучете затраты, связанные с приобретением основных средств, отражайте на счете 08 «Вложения во внеоборотные активы». Принятие основных средств к учету отражайте на счете 01 «Основные средства» или счете 03 «Доходные вложения в материальные ценности», к которым откройте субсчета «Основное средство на складе (в запасе)» и «Основное средство в эксплуатации».*

Если по времени постановка объекта основных средств на учет и его ввод в эксплуатацию совпадают, в учете сделайте проводки:*

Дебет 08 Кредит 60 (76)

– отражена стоимость имущества, приобретенного за плату, которое будет учтено в составе основных средств;

Дебет 08 Кредит 23 (26, 70, 76. )

– отражены затраты на приобретение имущества, которое будет учтено в составе основных средств;

Дебет 19 Кредит 60 (76)

– отражен НДС по приобретенному имуществу, которое будет учтено в составе основных средств, и затратам на доведение его до состояния, пригодного к использованию;

Дебет 01 (03) субсчет «Основное средство в эксплуатации» Кредит 08

– принято к учету и введено в эксплуатацию основное средство по первоначальной стоимости.

Если моменты постановки основного средства на учет и его ввода в эксплуатацию не совпадают, сделайте проводки:*

Дебет 08 Кредит 60 (76)

– отражена стоимость имущества, приобретенного за плату, которое будет учтено в составе основных средств;

Дебет 08 Кредит 23 (26, 70, 76. )

– отражены затраты, связанные с приобретением имущества, которое будет учтено в составе основных средств, и расходы на доведение его до состояния, пригодного к использованию;

Дебет 19 Кредит 60 (76)

– отражен НДС по приобретенному имуществу, которое будет учтено в составе основных средств, и затратам на доведение его до состояния, пригодного к использованию;

Дебет 01 (03) субсчет «Основное средство на складе (в запасе)» Кредит 08

– учтено имущество в составе основных средств по первоначальной стоимости.

В бухучете стоимость основных средств погашайте путем начисления амортизации.* По основным средствам некоммерческих организаций начисляется износ. Такой порядок предусмотрен в пункте 17 ПБУ 6/01.

действительный государственный советник РФ 3-го класса

2. Рекомендация: Как отразить при налогообложении приобретение основных средств за плату ОСНО: налог на прибыльВ налоговом учете основные средства, приобретенные за плату, отражайте по первоначальной стоимости .*

Пример отражения в бухучете и при налогообложении поступления основных средств, приобретенных за плату*

14 января для хранения готовой продукции на складе ЗАО «Альфа» купило стеллаж. По условиям договора стоимость стеллажа составила 52 000 руб. (в т. ч. НДС – 7932 руб.). Доставку стеллажа в организацию осуществляла транспортная компания по договору. Стоимость услуг транспортной компании составила 1180 руб. (в т. ч. НДС – 180 руб.).

20 января стеллаж был установлен на складе готовой продукции, где его начали использовать.

В учетной политике «Альфы» для целей бухучета установлено, что имущество стоимостью свыше 40 000 руб. включается в состав основных средств. Для приема поступающих основных средств в организации создана комиссия.

При оформлении поступления стеллажа бухгалтер заполнил акт по форме № ОС-1. Основанием для его заполнения была товарная накладная по форме № ТОРГ-12. полученная от поставщика. Поскольку у поставщика стеллаж учитывался как товар, при составлении акта бухгалтер заполнил все разделы, кроме реквизитов поставщика и разделов «Сведения о состоянии объекта основных средств на дату передачи» и «Сдал». Так как стеллаж не содержит драгоценных металлов, раздел «Содержание драгоценных материалов (металлов, камней и т. д.)» бухгалтер также не заполнил.

В строке «Дата составления акта» бухгалтер написал «14 января». В строке «Дата принятия к бухгалтерскому учету» – «20 января». При принятии на учет стеллажа ему был присвоен инвентаризационный номер «102».

В бухучете «Альфы» сделаны такие проводки.*

Дебет 08 Кредит 60

– 45 068 руб. (52 000 руб. – 7932 руб. + 1180 руб. – 180 руб.) – отражены затраты на приобретение стеллажа;

Дебет 19 Кредит 60

– 8112 руб. (7932 руб. + 180 руб.) – учтен «входной» НДС по приобретенному стеллажу.

Дебет 01 субсчет «Основное средство в эксплуатации» Кредит 08

– 45 068 руб. – введен в эксплуатацию стеллаж;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 8112 руб. – принят к вычету НДС по приобретенному стеллажу.

В налоговом учете бухгалтер включил стеллаж в состав амортизируемого имущества по первоначальной стоимости 45 068 руб.

ОСНО: НДСЕсли организация выполняет как облагаемые, так и не облагаемые НДС операции и основное средство используется в обоих видах деятельности, «входной» налог со стоимости основного средства нужно распределить (п. 4 ст. 170 НК РФ ).

действительный государственный советник РФ 3-го класса

3. Рекомендация: Как ввести в эксплуатацию основное средствоВвод основного средства в эксплуатацию – это документально оформленные действия, которые подтверждают готовность имущества к использованию по назначению* (ГОСТ 25866-83. утвержденный постановлением Госстандарта СССР от 13 июля 1983 г. № 3105 ).

Порядок отражения ввода в эксплуатацию зависит от того, когда основное средство было принято к учету.

Поступление основного средстваДля принятия основных средств к учету в организации должна быть создана специальная комиссия, которая определяет:*

Это следует из реквизитов акта по форме № ОС-1 .

Если основное средство вводится в эксплуатацию одновременно с принятием его на учет, сделайте проводку:*

Дебет 01 (03) Кредит 08

– принято к учету и введено в эксплуатацию основное средство.

Если основное средство вводится в эксплуатацию позже принятия его на учет, к счету 01 (03 ) откройте субсчета «Основные средства на складе (в запасе)» и «Основные средства в эксплуатации». Принятие на учет основного средства отразите проводкой:*

Дебет 01 (03) субсчет «Основные средства на складе (в запасе)» Кредит 08

– принято к учету основное средство.

При вводе основного средства в эксплуатацию сделайте проводку:

Дебет 01 (03) субсчет «Основные средства в эксплуатации» Кредит 01 (03) «Основные средства на складе (в запасе)»

– введено в эксплуатацию основное средство.

Такой порядок следует из пункта 4 ПБУ 6/01 и Инструкции к плану счетов (счет 01. счет 03 ).

Здания, сооружения и другие объекты недвижимости можно принять на учет и ввести в эксплуатацию еще до того, как документы, подтверждающие переход права собственности, будут поданы на регистрацию* (п. 41 Положения по бухучету и отчетности, п. 52 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н ). Такие объекты нужно отразить на счете 01 и открыть к нему специальный субсчет. Например, «Основные средства, права собственности по которым не зарегистрированы».

Ввод в эксплуатацию отражайте проводкой:*

Дебет 01 субсчет «Основные средства. права собственности по которым не зарегистрированы» Кредит 08

– принято к учету и введено в эксплуатацию основное средство, право собственности на которое не зарегистрировано.

При принятии основного средства к учету комиссия устанавливает срок его полезного использования. Срок полезного использования необходим для начисления амортизации по основным средствам. В бухучете амортизация начисляется со следующего месяца после принятия основного средства на учет, то есть отражения на счете 01 (03 ) (п. 21 ПБУ 6/01 ).* Такой же порядок распространяется на объекты недвижимости, право собственности на которые не зарегистрировано (п. 52 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н ).

В налоговом учете амортизация начисляется со следующего месяца после ввода основного средства в эксплуатацию (п. 4 ст. 259 НК РФ ).

Срок полезного использования основного средства для целей бухучета комиссия может определить двумя способами:*

По правилам, установленным в пункте 20 ПБУ 6/01, срок полезного использования определяется исходя из:*

Выбранный вариант определения срока полезного использования основного средства закрепите в учетной политике для целей бухучета .*

Срок полезного использования основного средства установите приказом руководителя, составленным в произвольной форме.* В дальнейшем этот срок может быть пересмотрен только после проведения реконструкции, модернизации, достройки или дооборудования основного средства. Во всех остальных случаях срок полезного использования основного средства не пересматривается независимо от того, эксплуатируется ли основное средство после окончания ранее установленного срока полезного использования. Такой порядок следует из абзаца 6 пункта 20 ПБУ 6/01 и пунктов 59. 60 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н .

действительный государственный советник РФ 3-го класса

4. Рекомендация: Как определить срок, в течение которого имущество будет амортизироваться в налоговом учете

В налоговом учете имущество амортизируйте в течение его срока полезного использования .

Срок полезного использования основного средства определите самостоятельно по таким правилам:*

Такие правила установлены пунктами 4 и 6 статьи 258 Налогового кодекса РФ.

Если основное средство не упомянуто в Классификации. а техническая документация на него отсутствует, определить амортизационную группу и срок полезного использования можно, обратившись с соответствующим запросом в Минэкономразвития России. Такие рекомендации содержатся в письме Минфина России от 3 ноября 2011 г. № 03-03-06/1/711 .*

Срок полезного использования объекта основных средств установите приказом руководителя, составленным в произвольной форме. Кроме того, этот срок можно зафиксировать в акте о приеме-передаче объекта основных средств по форме № ОС-1 *(для всех основных средств, кроме зданий, сооружений) или № ОС-1а (для зданий и сооружений).

Ситуация: к какой амортизационной группе относится солярий*

Солярий представляет собой прибор, который генерирует ультрафиолетовое излучение. В соответствии с Общероссийским классификатором основных фондов (ОКОФ) приборы и аппараты для воздействия ультрафиолетовыми и инфракрасными лучами относятся к группе «Оборудование медицинское и хирургическое» (код по ОКОФ – 14 3311263).

По Классификации. утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1. такое оборудование включается в четвертую амортизационную группу (код по Классификации – 14 3311 000). Соответственно, срок полезного использования соляриев может быть установлен в интервале свыше пяти лет до семи лет включительно.

государственный советник налоговой службы РФ I ранга

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.