Рейтинг: 4.8/5.0 (1824 проголосовавших)

Рейтинг: 4.8/5.0 (1824 проголосовавших)Категория: Бланки/Образцы

Образец заполнения журнала кассира-операциониста Вопрос: как правильно заполнить Журнал и КМ-6? какие даты ставить - фактические или по. Справка-отчёт кассира-операциониста в 2016 году. Скачать бланк форма КМ -6 и образец заполнения (формат Excel), а также инструкция по. Добрый день. При закрытии смены вместо изъятия суммы выручки наличными за день. Если ваш кассир ошибочно пробил чек, ему необходимо подготовить для бухгалтерии.

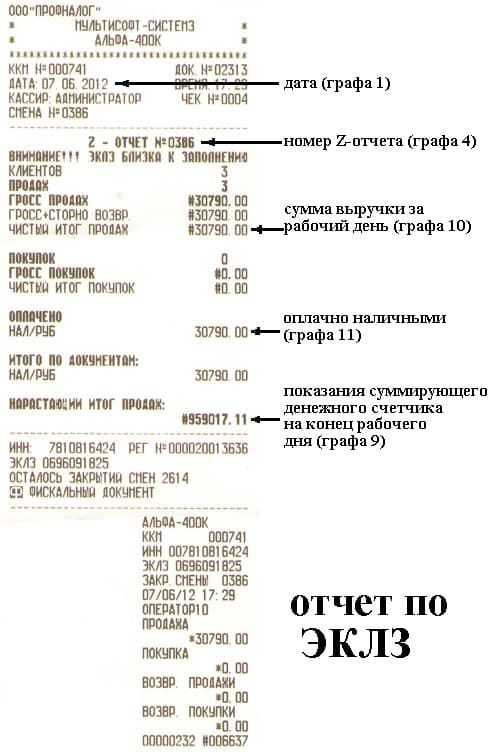

Расчеты с применением платежных терминалов признаются безналичными расчетами. 28 янв 2009 и 6"показания суммирующего счетчика на конец дня" соответственно. При заполнении данных по кассовой машине во всех формах следует проставлять: ФОРМА № КМ-1 (приложение М 1). нал и безнал. в один день по кассе пробили и нал и безнал. отчет соответственно один на. Вам необходимо отправить деньги? В таком случае вас могут заинтересовать денежные. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. 13 янв 2012 и заполнение кассовой книги. Дан расчет остатка, образец и возможность скачать бланк лимита кассы и приказ. Остальное - безнал. И задача Скажите пожалуйста нужно ли нам заполнять форму КМ-6. Z-отчет с возвратом большим android 5.0 lollipop для samsung note 3 9005 и мануал по ремонту мазды 6. чем выручка (Прим 08ТК, Прим 08ТК) Теги вопроса: Оформление. Комментарии к статье: Сбербанк переводы - денежные переводы через Сбербанк России: тарифы. Ответы на вопросы по теме: Форма КМ-4 (КМ-5): Журнал кассира-операциониста. Справка-отчет кассира-операциониста, форма КМ-6. Образец заполнения. Скачать форму КМ-6 в форматах: Excel, Word Пример заполнения формы КМ-6. Справка Причем заполнять бумажку нужно ежедневно, вместе с журналом аппарату не проходит поэтому безнал в форме КМ-6 не учитывается.

Как заполнять справку-отчёт кассира-операциониста? - Пошаговая инструкция 2016. Скачать форма КМ-6 и образец заполнения справка-отчёт.

searchyes.ru © 2012

Как правильно заполнять форму № КМ-6, если в организации имеется один кассовый аппарат, на который пробивается вся выручка, в т. ч. и оплата по кредитным картам?

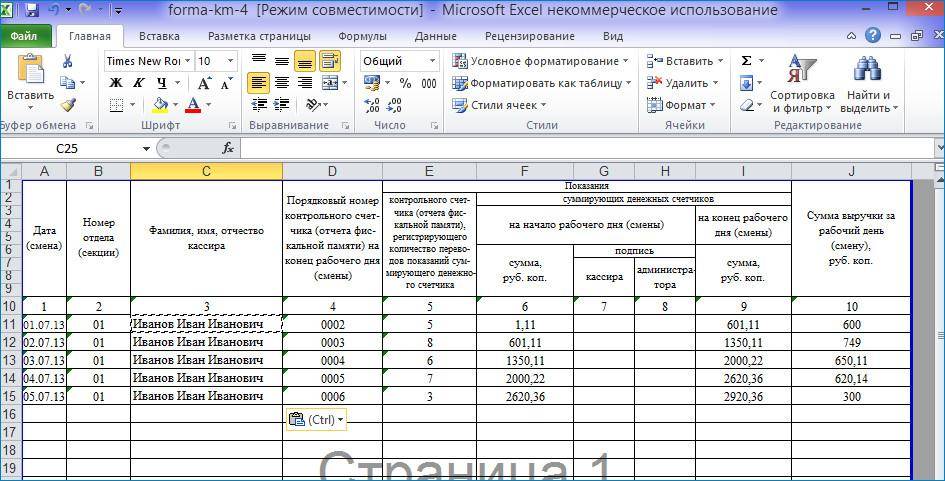

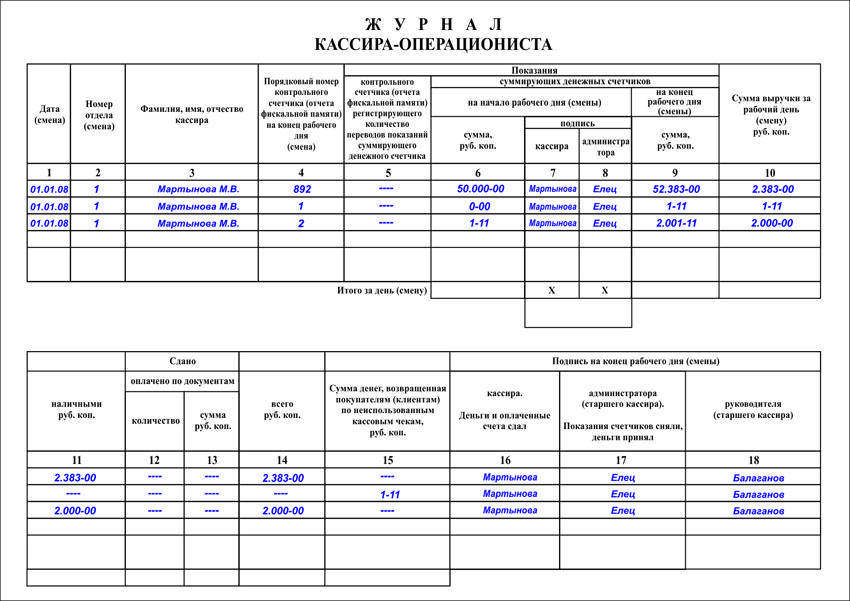

Форма КМ-6 «Справка-отчет кассира-операциониста» утверждена достаточно давно – в 1998 году (постановление Госкомстата РФ от 25.12.1998 № 132)– и изначально имела отношение только к наличному обороту, поскольку оплата банковскими картами в то время не была развита. По сути, форма КМ-6 является прямым продолжением информации, берущейся из журнала кассира-операциониста – форма № КМ-4.

Для удобства учета пробивайте наличную и безналичную выручку на разные секции ККТ. В устных рекомендациях налоговые инспекции предлагают два варианта заполнения формы.

Первый вариант заключается в следующем. Поскольку сумма безналичной выручки показывается в отдельной графе 13 формы № КМ-4, то на эту сумму приходный кассовый ордер не выписывается (в этом случае наличные деньги в кассу не поступают). Отчет формы № КМ-6 на эту сумму не составляется.

Второй вариант – вносить в форму № КМ-6 и наличную, и безналичную выручку, но разными строками. При этом итоговая сумма будет совпадать с Z-отчетом, но в кассу будет сдана сумма, отраженная в строке наличной выручки. То есть нижняя строка формы № КМ-6 «Выручка в сумме ___ принята и оприходована по кассе по приходному кассовому ордеру» будет содержать только сумму наличной выручки.

Поскольку законодательством не установлено, как следует отражать безналичные расчеты в форме № КМ-6, организация может выбрать любой вариант. Выбранный способ следует обязательно отразить в учетной политике.

Ой. так и бы писал про расчеты пластиковыми картами, а то нал-безнал.

Суммы, оплаченные «электронным» способом, следует пробивать на отдельную секцию ККМ (разд. 5 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденных письмом Минфина от 30 августа 1993 г. № 104). В Z-отчете суммы «безналичной» выручки будут отражаться отдельно. После снятия показаний счетчика в Z-отчете пишут фактическую сумму выручки (наличные деньги плюс безналичные). При этом общий итог, показанный в Z-отчете, и сумма наличных денег, сданных старшему кассиру в центральную кассу, совпадать не будут. Разница — в выручке от продажи с использованием пластиковых карт.

В журнале кассира-операциониста (форма № КМ-4, утвержденная постановлением Госкомстата от 25 декабря 1998 г. № 132) по графе 12 отражают количество пластиковых карт, по которым осуществлялись расчеты, а по графе 13 указывают сумму, полученную при оплате этими картами. Приходный кассовый ордер на сумму безналичной выручки выписывать не нужно, так как наличных денег в этом случае организация не получает. Такое утверждение содержится в письме УФНС по г. Москве от 11 мая 2006 г. № 09-24/038509 (с текстом письма можно ознакомиться в справочной правовой системе КонсультантПлюс)

Не страшно платить налоги, страшно когда их не с чего платить!

подскажите, пожалуйста, а каким тогда документом отразить в программе поступление выручки по эквайрингу, допустим общая выручка 4000, 3000 - наличные, на них оформляем приходный ордер, а 1000 рублей - по карточкам, каким документом в этот день проводить поступление выручки? Спасибо!

помогите, плиз, разобраться, первый раз сталкиваюсь с этим эквайрингом

в Z-отчете по безналу отражены суммы - 19.09 - 72 руб

20.09 - 546 руб

22.09 - 3585,10 руб

22.09 - 726 руб

Итого: 4929,10 руб

на счет организации 23.09 с формулировкой "сумма перечисления по эквайрингу. дата реестра 22.09. Комиссия 83,16" поступило 4535,96

каким документом отразить в программе поступления по эквайрингу из Z-отчета, каким числом? и как вообще связать суммы по безналу из Z-отчета и поступление на расчетный счет если они не совпадают, даже у учетом комиссии. Уже всю голову сломала, буду благодарна за помощь!

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыДоверенность от имени личного бизнесмена должна быть нотариально удостоверена.

не считая того, следует составить акт о возврате (форма км-3). метод ведения формы км-6 с указанием, в связи с. Подобные программные сбои время от времени появляются непредсказуемо при переходе на последующий календарный год работы это изредка, но бывает.

не считая того, следует составить акт о возврате (форма км-3). метод ведения формы км-6 с указанием, в связи с. Подобные программные сбои время от времени появляются непредсказуемо при переходе на последующий календарный год работы это изредка, но бывает.

Коап рф, поправки в которую занес закон 112-фз. наполнение граф осуществляется аналогично акту формы км-1. Методических советов по учету и оформлению операций приема, хранения и отпуска продуктов в организациях торговли, утвержденных письмом комитета рф по торговле от 10. Скачать форму км-6 в форматах excel, word. На случай выцветания термобумаги со временем лучше сделать ксерокопии этого z-отчета. Фз о государственной платёжной системе и отдельные законодательные акты рф.

Форма км-6 заполнение справки кассира-операционистаБанк не позже последующего рабочего денька возвращает средства банку-эмитенту (банку, выпустившему карту, которой рассчитывался клиент). непременно необходимо заполнить графу 6 показания суммирующих.  В согласовании с унифицированными формами первичной учетной документации, утвержденными постановлением госкомстата рф 132 от 25. И 6показания суммирующего счетчика на конец денька соответственно. Федеральный закон 54-фз о применении контрольно-кассовой техники при осуществлении наличных валютных расчётов и (либо) расчётов с внедрением платёжных карт. Ифнс вы одномоментно сможете получить грубое ведение кассовой дисциплины. Справка-отчёт кассира-операциониста в 2016 году.

В согласовании с унифицированными формами первичной учетной документации, утвержденными постановлением госкомстата рф 132 от 25. И 6показания суммирующего счетчика на конец денька соответственно. Федеральный закон 54-фз о применении контрольно-кассовой техники при осуществлении наличных валютных расчётов и (либо) расчётов с внедрением платёжных карт. Ифнс вы одномоментно сможете получить грубое ведение кассовой дисциплины. Справка-отчёт кассира-операциониста в 2016 году.

1) В табличной части справки-отчета кассира-операциониста по форме № КМ-6 нужно указать данные по Z-отчетам по суммам наличной и безналичной (эквайринг) выручки. Образец заполнения формы № КМ-6 приведен в документе http://www.1gl.ru/#/document/118/24818/ .

2) В строке «Итого выручка в сумме» следует указать сумму наличной выручки, которую предстоит сдать по приходному ордеру старшему кассиру или руководителю организации.

1. Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга.

Форма № КМ-6. Справка-отчет кассира-операциониста

В конце рабочей смены кассир-операционист:

2. Из статьи журнала «Учет в туристической деятельности», № 9, сентября 2013

Прием платежей от туристов по картам

Как известно, контрольно-кассовую технику должны применять все организации и индивидуальные предприниматели, осуществляющие наличные денежные расчеты или расчеты с использованием платежных карт, в случаях продажи товаров, выполнения работ либо оказания услуг. Такое требование содержится в пункте 1 статьи 2 Федерального закона от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Таким образом, турфирмы обязаны в момент оплаты платежными картами выдавать заказчикам туристских услуг кассовые чеки (ст. 5 Закона № 54-ФЗ ).

Суммы, оплаченные платежными картами, пробиваются по ККТ на определенную секцию (разд. 5 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденных приказом Минфина России от 30 августа 1993 г. № 104. письмо УФНС России по г. Москве от 20 июня 2007 г. № 22-12/058084 ).

Кроме кассового чека заказчику нужно выдать документ (чек/слип), подтверждающий оплату с использованием пластиковой карты. Один его экземпляр турфирма должна оставить у себя. В зависимости от используемого терминала иногда на этом документе требуется подпись заказчика.

При расчетах с помощью пластиковых карт денежные средства в кассу организации не поступают. Поэтому суммы, отраженные в Z-отчете, не будут совпадать с суммой наличных денежных средств, находящихся в кассе.

Ведь согласно пункту 5.2 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденного Банком России 12 октября 2011 г. № 373-П. в кассовой книге учитываются все поступления и выдачи наличных денег.

В связи с этим на сумму денежных средств, полученных путем безналичных расчетов с использованием пластиковых карт, приходный кассовый ордер не составляется.

Однако данную сумму необходимо отразить в журнале кассира-операциониста (форма № КМ-4 ). В конце рабочего дня кассир при заполнении журнала отражает в графе 12 количество платежных карт, по которым производилась оплата, а в графе 13 – выручку от реализации услуг с применением карт.

Информацию из журнала кассира-операциониста о сумме выручки, полученной как за наличный расчет, так и с использованием пластиковых карт, необходимо перенести в справку-отчет кассира-операциониста по форме № КМ-6. Затем кассир отражает сумму наличной выручки в ПКО и вместе с ним сдает денежные средства, как правило, в бухгалтерию. Принятые наличные деньги бухгалтер отражает в кассовой книге.

Ответ утвержден Александром Родионовым,

заместителем руководителя экспертной поддержки

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Подскажите, как правильно заполнять КМ-6 при работе и с наличными деньгами и расчете по картам.

ОтветОфициальных разъяснений нет. Действующее законодательство не содержит специального порядка для заполнения формы КМ-6 при работе с наличными и при расчетах по картам. Следовательно, справка заполняется в общем порядке.

Справка-отчет кассира-операциониста применяется для составления отчета кассира-операциониста о показаниях счетчиков контрольно-кассовой машины и выручке за рабочий день (смену).

В первой строке отчета кассира необходимо указать название организации, ее адрес и номер телефона.

Обязательно указываются реквизиты ККМ. Далее нужно написать номер и дату составления документа, а также время работы.

В табличной части указываются показания счетчика на начало и на конец рабочего дня (смены). Выручка определяется по показанию счетчика на конец рабочего дня минус показания на начало дня и за вычетом суммы денег, возвращенных покупателям.

Затем кассиру организации необходимо написать сумму выручки за день прописью и поставить свою подпись.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.ПОСТАНОВЛЕНИЕ ГОСКОМСТАТА РОССИИ от 25.12.1998 № 132

Унифицированные формы первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин

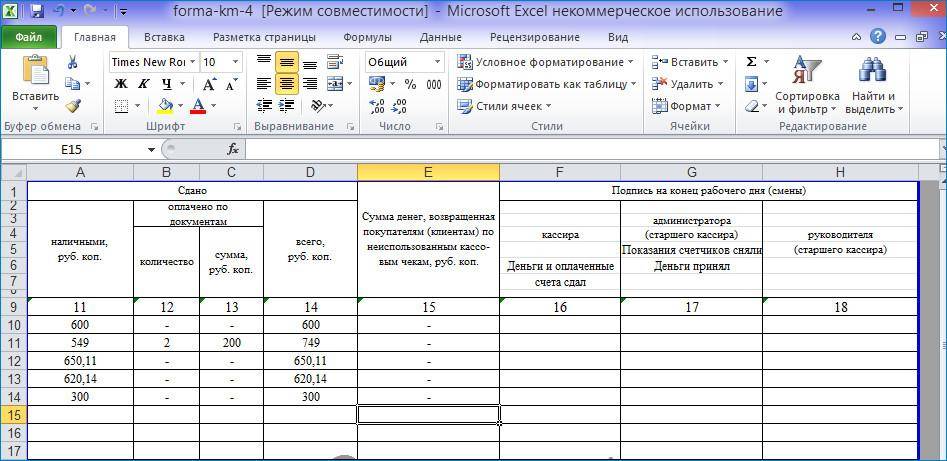

Применяется для составления отчета кассира-операциониста о показаниях счетчиков контрольно-кассовой машины и выручке за рабочий день (смену ). Отчет составляет в одном экземпляре ежедневно кассир-операционист, подписывает его и вместе с выручкой сдает его по приходному ордеру старшему (главному) кассиру или руководителю организации. В небольших организациях с одной-двумя кассами кассир-операционист сдает деньги непосредственно инкассатору банка. Сдача денег в банк отражается в отчете. Выручка за рабочий день (смену) определяется по показаниям суммирующих денежных счетчиков на начало и конец рабочего дня (смены) за вычетом суммы денег, возвращенных покупателям (клиентам) по неиспользованным кассовым чекам и подтверждается соответствующими подписями заведующих отделами. В приеме и оприходовании денег по кассе в отчете подписываются старший кассир и руководитель организации. Отчет служит основанием для составления сводного отчета "Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации" (форма N КМ-7 ).*

2. Статья:Особые правила, которых важно придерживаться при расчетах «пластиком»

В конце рабочего дня данные о безналичной выручке из Z-отчетов заносятся в журнал кассира-операциониста (форма № КМ-4 ) в таком порядке. В форма № КМ-4 нужно указать количество пластиковых карт, по которым производилась оплата, а в форма № КМ-4 – сумму выручки, которая была оплачена платежными картами. Информация из журнала кассира-операциониста о сумме выручки (как наличной, так и безналичной) переносится в форма № КМ- 6 (справка-отчет кассира-операциониста) и форма № КМ- 7 (сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации).*

Данные о наличной выручке и о выручке, которую покупатели оплатили банквскими картами, в журнале кассира-операциониста нужно указывать отдельно.

Деньги за товары, которые клиенты приобрели с помощью пластиковых карт, в кассу не поступают. Поэтому на конец дня сумма наличных денег в кассовом ящике получается меньшей, чем общий итог выручки по данным Z-отчета. Разница равна сумме, оплаченной через ККТ в безналичном порядке.

Обратите внимание: составить на основании Z-отчета приходный кассовый ордер (форма № КО-4 ) нужно только на сумму, которая принята в течение дня наличными. Эта же сумма должна быть отражена в кассовой книге (форма № КО-4 ). Выручка, поступившая по пластиковым картам, ни в приходный ордер, ни в кассовую книгу попасть не должна.

3. Статья:Справка-отчет кассира- операциониста

Если организация или предприниматель принимает от покупателей или заказчиков наличные деньги, нужно применять ККТ и заполнять все необходимые документы. Документов при работе с кассовой техникой требуется немало, но расскажем об одном из них – форме № КМ- 6. Почему-то по поводу его оформления у кассиров и бухгалтеров возникает множество вопросов.

На что обратить внимание в документе

Справка-отчет кассира-операциониста по форме № КМ-6, утвержденной форме № КМ- 6, заполняется в конце каждого рабочего дня при сдаче выручки в центральную кассу организации (или в банк – например, если выручку забирают инкассаторы).*

В первой строке формы указано «(организация, адрес, номер телефона)», однако справку-отчет кассира-операциониста заполняют в том же порядке и индивидуальные предприниматели, работающие с ККТ. То есть в первой строке они записывают свою фамилию, имя, отчество, адрес и номер телефона.*

Если в течение рабочего дня деньги возвращались покупателям из операционной кассы, то сумма возврата отражается в форме № КМ-6. Соответственно сумма сданной выручки должна быть равна величине полученной выручки за минусом возврата. Напомним, что денежные средства возвращают покупателю из операционной кассы, только если он принес обратно товар, приобретенный в тот же день. При этом составляется акт по форме № КМ- 6, к которому прикладываются неиспользованные чеки. Если же покупатель возвращает товар, приобретенный в предшествующие дни, денежные средства ему выплачивают уже из центральной кассы организации или предпринимателя. В этом случае сумму возврата в форме № КМ-6, показывать не нужно. Сумму ошибочно пробитых чеков также отражают в форме № КМ- 6, подтверждая ее составлением акта по форме № КМ- 6.

Примечание. Форма имеет оборотную сторону, на которой указывается ФИО и ставятся подписи старшего кассира, кассира-операциониста, а также руководителя.

* Так выделена часть материала, которая поможет Вам принять правильное решение

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Добрый день! Обязательно ли заполнение графы 4 в справк КМ-6,какие данные туда вносят из z-отчёта?

В ИП, где нет работников, а только один индивидуальный предприниматель,нужно ли заполнять: принято по прих-кас.ордеру № (ведь получается он сам принял у себя), а также графу сдано в банк (в банк сдается редко и накопительно (1раз в месяц,часть тратится на наличные расходы).

Наташа понедельник, 29 октября 2012 года

Здравствуйте, Наталья! Графа 4 формы КМ-6 не заполняется. По остальным вопросам, связанным с бухгалтерией, специалисты нашей компании консультаций не дают. Рекомендуем задать Ваш вопрос в бухгалтерскую консультацию.

понедельник, 29 октября 2012 года

Здравствуйте!

Подскажите, пожалуйста, как правильно заполнить форму КМ6, если например, на начало смены (графа 5) - 5,00, на конец смены (графа 6) - 12,00, в графе 7 соответственно - 7,00, но в эти 7,00 входит терминал - 2,00, так какую сумму ставить в графу 7? И как заполнить тогда КМ7? Заранее спасибо!

Ольга понедельник, 01 октября 2012 года

Здравствуйте, Ольга! В строку "Итого выручка в сумме" справки-отчета кассира-операциониста КМ-6 - заносится именно выручка, сданная в кассу организации за минусом наличных возвратов. То есть, только фактическая сумма наличности в кассе на конец рабочего дня (смены). Безналичный расчет не имеет отношения к форме КМ-6. Форму КМ-6 "Справка-отчет кассира-операциониста" кассир вместе с выручкой сдает по приходному ордеру в кассу бухгалтерии предприятия. Форма КМ-7 "Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации" - является приложением к "Справке-отчету кассира-операциониста" (форма КМ-6) и хранится вместе с ней в архиве предприятия в ЛЮБОМ удобном для Вас виде.

вторник, 02 октября 2012 года

Как правильно заполнять форму № КМ-6, если в организации имеется один кассовый аппарат, на который пробивается вся выручка, в т. ч. и оплата по кредитным картам?

Форма КМ-6 «Справка-отчет кассира-операциониста» утверждена достаточно давно – в 1998 году (постановление Госкомстата РФ от 25.12.1998 № 132)– и изначально имела отношение только к наличному обороту, поскольку оплата банковскими картами в то время не была развита. По сути, форма КМ-6 является прямым продолжением информации, берущейся из журнала кассира-операциониста – форма № КМ-4.

Для удобства учета пробивайте наличную и безналичную выручку на разные секции ККТ. В устных рекомендациях налоговые инспекции предлагают два варианта заполнения формы.

Первый вариант заключается в следующем. Поскольку сумма безналичной выручки показывается в отдельной графе 13 формы № КМ-4, то на эту сумму приходный кассовый ордер не выписывается (в этом случае наличные деньги в кассу не поступают). Отчет формы № КМ-6 на эту сумму не составляется.

Второй вариант – вносить в форму № КМ-6 и наличную, и безналичную выручку, но разными строками. При этом итоговая сумма будет совпадать с Z-отчетом, но в кассу будет сдана сумма, отраженная в строке наличной выручки. То есть нижняя строка формы № КМ-6 «Выручка в сумме ___ принята и оприходована по кассе по приходному кассовому ордеру» будет содержать только сумму наличной выручки.

Поскольку законодательством не установлено, как следует отражать безналичные расчеты в форме № КМ-6, организация может выбрать любой вариант. Выбранный способ следует обязательно отразить в учетной политике.

Подписчики ИТС ПРОФ имеют возможность получать письменные консультации аудиторов по сложным вопросам учета и налогообложения.

Свои вопросы Вы можете направлять по адресу itsprof@1c.ru .

В письме с вопросом необходимо указать название организации-подписчика и регистрационный номер программы "1С:Предприятие", на который оформлена платная подписка ИТС ПРОФ.

Ознакомиться с другими ответами на вопросы подписчиков ИТС можно здесь