Рейтинг: 4.6/5.0 (1825 проголосовавших)

Рейтинг: 4.6/5.0 (1825 проголосовавших)Категория: Бланки/Образцы

Организации и ИП обязаны сдать 6-НДФЛ за 2 квартал не позднее 1 августа 2016 года. В данной статье приведен пример заполнения 6-НДФЛ за 2 квартал. Также из статьи вы узнаете об отражении в 6-НДФЛ переходящей заработной платы за март и июнь. Статья подготовлена на основе последних рекомендаций от ФНС.

Кто должен представить 6-НДФЛ за полугодиеС 2016 года о суммах НДФЛ, удержанных из доходов физлиц, налоговые агенты обязаны отчитываться ежеквартально по форме 6-НДФЛ. Расчет за первое полугодие 2016 года следует представить по той же форме, что и расчет за I квартал. То есть форме, утвержденной приказом ФНС России от 14.10.2015 № ММВ-7-11/450. «Скачать форму 6-НДФЛ за полугодие ».

Имейте в виду, что если в течение полугодия организация или ИП не начисляли и не выплачивали физлицам доходы и не удерживали НДФЛ, то сдавать расчеты 6-НДФЛ не нужно, поскольку в такой ситуации организация или ИП не считаются налоговыми агентами (п. 2 ст. 230 НК РФ). Однако некоторые бухгалтеры полагают целесообразным подстраховаться и, все же, сдают в ИФНС нулевые 6-НДФЛ. Учтите, что нулевой 6-НДФЛ налоговики принять обязаны, несмотря на то, что его можно не представлять. Также см. «Если нет зарплаты, то 6-НДФЛ не сдается », «Нулевой расчет 6-НДФЛ сдавать не нужно ».

Срок сдачи 6-НДФЛ за 2 квартал6-НДФЛ за первое полугодие 2016 года необходимо сдать в ИНФС не позднее 1 августа. Обратите внимание, что 30 и 31 июля – это суббота и воскресенье. В эти дни налоговые инспекции не работают. Поэтому полугодовой расчет можно представить непосредственно 1 августа 2016 года (в понедельник) и это не будет считаться нарушением (п. 7 ст. 6.1 НК РФ, письмо ФНС России от 21.12.2015 № БС-4-11/22387).

Ближайшие сроки сдачи 6-НДФЛ в 2016 году следующие:

9 месяцев 2016 года

не позднее 31 октября 2016 года

не позднее 3 апреля 2017 года (поскольку 1 и 2 апреля – это суббота и воскресенье)

Состав 6-НДФЛФорма расчета 6-НДФЛ включает в себя:

Теперь поясним, как заполнить 6-НДФЛ за полугодие и приведем примеры заполнения каждого из разделов.

Порядок заполнения 6-НДФЛ утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Этот документы и является основной инструкцией по заполнению 6-НДФЛ .

Титульный листПри заполнении 6-НДФЛ в верхней части титульного листа проставьте ИНН и КПП организации. Если же требуется сдать расчет в отношении физлиц, которые получили выплаты от обособленного подразделения, то проставьте КПП подразделения.

В строку «Номер корректировки» первичного расчета впишите «000». Если же подаете уточенный расчет, то проставьте номер корректировки («001», «002», «003» и т. д.).

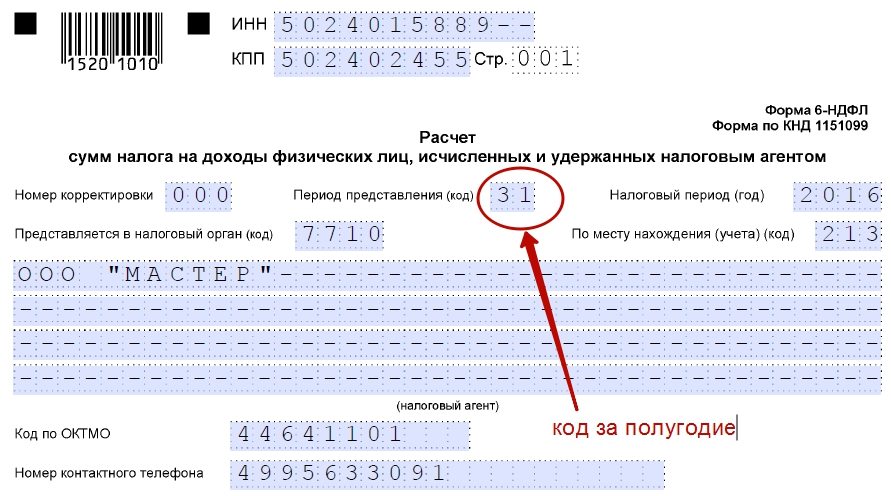

Что же касается графы «Период представления (код)», то именно она и будет указывать на то, что вы сдаете расчет именно за полугодие. В этой графе укажите код 31.

В графе «Налоговый период (год)» отметьте год, за который подается полугодовой расчет, а именно – 2016.

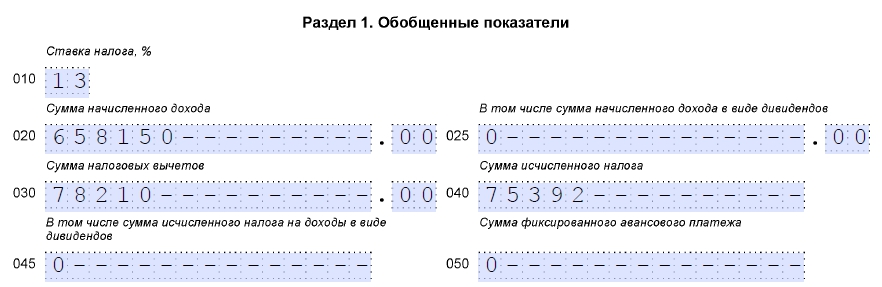

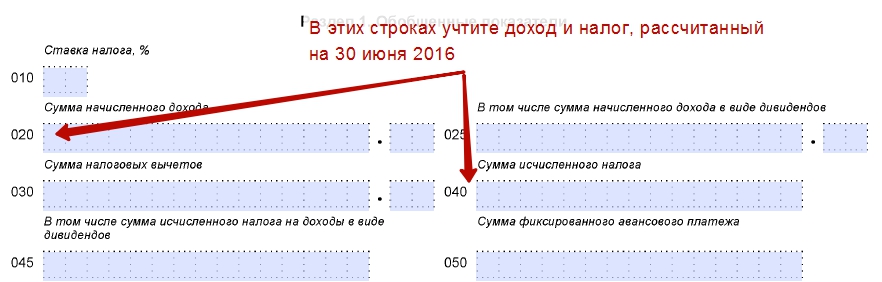

В разделе 1 «Обобщенные показатели» показывайте общую сумму начисленных доходов, налоговых вычетов и общую сумму начисленного и удержанного налога. Раздел 1 заполняйте нарастающим итогом (письмо ФНС России от 18.02.2016 № БС-3-11/650). Соответственно, в разделе 1 за полугодие отражайте показатели за период с 1 января по 30 июня включительно.

Поясним содержание строк раздела 1.

Сумма фиксированных авансовых платежей, зачтенных в счет НДФЛ с доходов иностранцев, работающих по патентам.

Поясним порядок заполнения указанных строк на примере заполнения 6-НДФЛ за полугодие. Возьмем для примера следующие условия:

В итоге раздел 1 будут выглядеть так:

Обратите внимание, что 6-НДФЛ заполняют именно на отчетную дату, то есть на 30 июня. Поэтому любые операции, которые вы провели позже 30 июня в раздел 1 за полугодие попадать не должны (письмо ФНС России от 27.04.2016 № БС-4-11/7663). Но что делать с заработной платой за июнь, которую работники получили в июле 2016 года, то есть, уже в 3 квартале? Поясним на примере.

Предположим, что заработную плату за июнь ООО «Альфа» выплатила работникам 5 июля 2016 года. См. «Новые сроки выплаты зарплаты в 2016 году: что изменилось ». Бухгалтер признал доход за июнь полученным и рассчитал НДФЛ в последний день месяца, за который выплачивается зарплата. То есть, 30 июня. Тем самым, бухгалтер исполнил требование пункта 2 статьи 223 НК РФ. Начисленный доход и исчисленный на 30 июня НДФЛ в разделе 1 бухгалтеру нужно показать по строкам 020 и 040.

Теперь поясним, что отражать в остальных строках раздела 1.

Количество человек, получивших доход в течение полугодия.

Сумма НДФЛ, удержанного в отчетном периоде.

Сумма НДФЛ, которая была исчислена, но не удержана в текущем отчетном периоде. Обратите внимание: речь идет именно о суммах, которые налоговый агент должен был удержать до конца отчетного периода, но по каким-либо причинам не смог этого сделать.

Сумма НДФЛ, возвращенная налоговому агенту в соответствии со статьей 231 НК РФ.

Вернемся к нашему примеру и разберемся, как показать зарплату за июнь и налог с этой зарплаты в строках 060-090 раздела 1. Возьмем такие условия:

Налог с зарплаты за июнь, который удержите в июле, не надо включать в строку 070 расчета за полугодие (письмо ФНС России от 16.05.2016 № БС-4-11/8609). В строке 070 показывайте только тот налог, который вы уже фактически удержали на 30 июня. В связи с этим суммы исчисленного (строка 040) и удержанного налога (строка 070) могут не совпадать. Это вполне нормально и не является каким-то нарушением со стороны налогового агента.

Но что же делать с налогом с зарплаты за июнь 2016 года в размере 8901 рубль (75 392 руб. – 66 491 руб.)? Нужно ли перенести эту сумму в строку 080 раздела 1, предназначенную для неудержанного налога? Нет, не нужно. Такой вывод следует из письма ФНС России от 16.05.2016 № БС-4-11/8609. В строке 080 следует показывать только тот налог, который не был удержаны по каким-либо субъективным причинам (например, если налог не перечислен из-за тяжелого финансового положения компании). Просто «переходящий налог» в строке 080 не отражают, поскольку налоговый агент и не должен был его удерживать на отчетную дату.

В разделе 2 указывают следующие данные:

Поясним предназначение строк раздела 2:

Комментарий к Письму ФНС РФ от 25.02.2016 № БС- 4-11/3058@.

В письмах ФНС РФ от 25.02.2016 № БС-4-11/3058@, от 12.02.2016 № БС-3-11/553@ налоговики разъяснили сроки и порядок представления формы отчетности 6-НДФЛ, а также на конкретных примерах рассмотрели алгоритм ее заполнения. Для большей наглядности отразим рекомендации ФНС в виде схем и таблиц.

Порядок представления отчетаРасчет по форме 6-НДФЛ заполняется на отчетную дату, то есть на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода, и представляется в налоговый орган в следующие сроки:

Таким образом, налоговые агенты начиная с отчетного периода I квартала 2016 года обязаны ежеквартально представлять в налоговые органы по месту своего учета расчет по форме 6-НДФЛ. Если у организации есть обособленные подразделения в других регионах, расчет подается именно туда. Отразим порядок представления расчета на схеме.

Отдельно по каждому обособленному подразделению; в том числе в отношении работников этих обособленных подразделений – в налоговый орган по месту учета в качестве крупнейшего налогоплательщика либо в отношении работников этих обособленных подразделений – в налоговый орган по месту учета такого налогоплательщика по соответствующему обособленному подразделению

Причем предоставленное налоговому агенту, отнесенному к категории крупнейших налогоплательщиков, право выбора порядка представления расчетов по форме 6-НДФЛ не предусматривает возможности одновременного представления таких документов в налоговый орган по месту учета в качестве крупнейшего налогоплательщика и по месту учета организации по соответствующему обособленному подразделению вне зависимости от того, кем производятся указанные выплаты: организацией или обособленным подразделением. То есть организация должна по всем доходам, выплачиваемым работникам как организацией, так и ее обособленным подразделением, представлять расчет (ф. 6-НДФЛ) либо в налоговый орган по месту учета в качестве крупнейшего налогоплательщика, либо в налоговый орган по месту учета такого налогоплательщика по соответствующему обособленному подразделению (Письмо ФНС РФ от 01.02.2016 № БС-4-11/1395@).

Расчет представляется в налоговый орган (п. 2 ст. 230 НК РФ):

Расчет по форме 6-НДФЛ состоит из титульного листа, разд. 1 и 2. Налоговики обращают внимание, что разд. 1 расчета заполняется нарастающим итогом за I квартал, полугодие, девять месяцев и год. В разделе 2, по их мнению, отражается информация за соответствующий отчетный период. а именно лишь те операции, которые произведены за последние три месяца этого отчетного периода. Операции, осуществленные в предыдущие отчетные периоды, в обозначенном разделе отражению не подлежат. В случае если налоговый агент произвел операцию в одном отчетном периоде, а завершил ее в другом отчетном периоде, данная операция должна быть отражена в том отчетном периоде, в котором завершена.

Раздел 1 формы 6-НДФЛ

Заполняется за последние три месяца отчетного периода (квартала)

Справедливости ради отметим: из формулировок Порядка не следует, что какой-либо из разделов расчета заполняется только исходя из данных, полученных за квартал. Напротив, в Порядке указано, что расчет составляется нарастающим итогом за I квартал, полугодие, девять месяцев и год.

Что ж, раз налоговый орган уже неоднократно обращал внимание агентов по НДФЛ о том, что в разд. 2 отражается информация лишь за соответствующий отчетный период (квартал), вероятно, в нормативный акт, устанавливающий порядок заполнения формы 6-НДФЛ, в ближайшее время внесут соответствующие коррективы.

Особенности заполнения раздела 1

По строке 010 разд. 1 расчета по форме 6-НДФЛ указывается ставка налога. Если налоговый агент выплачивал физическим лицам в течение налогового периода доходы, облагаемые по разным ставкам, разд. 1, за исключением строк 060 – 090, заполняется для каждой из ставок налога. В случае если показатели соответствующих строк разд. 1 не могут быть размещены на одной странице, заполняется необходимое количество страниц. Итоговые показатели по всем ставкам по строкам 060 – 090 заполняются на первой странице (п. 3.2 Порядка).

По другим строкам разд. 1 отражается следующая информация (напомним, что вся информация в данном разделе указывается нарастающим итогом с начала налогового периода (календарного года)):

Обобщенная сумма удержанного налога в поименованную в строке 110 дату

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 – 140 заполняются по каждому сроку перечисления налога отдельно.

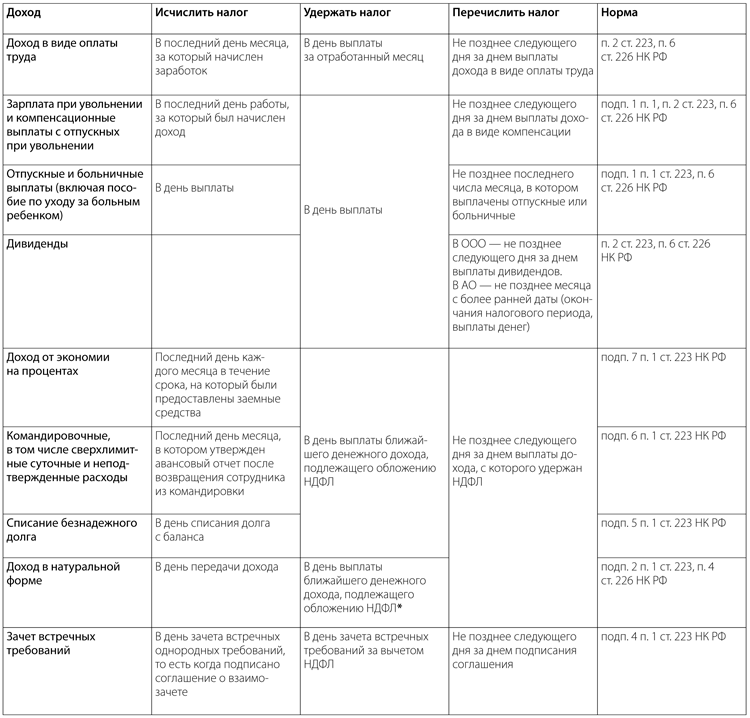

Чтобы у бухгалтера была большая ясность относительно заполнения расчета по форме 6-НДФЛ, укажем, что понимается под датой фактического получения доходов (показатель строки 100). Названная строка заполняется с учетом положений ст. 223 НК РФ. С 01.01.2016 датой фактического получения доходов является:

Момент получения дохода

Ситуация получения дохода

День выплаты дохода (в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц).

К данной категории выплат, по нашему мнению, относятся отпускные. пособия по временной нетрудоспособности и т. д.

При получении доходов в денежной форме

Но! Последний день месяца, за который работнику начислена заработная плата за выполненные трудовые обязанности

При получении дохода в виде оплаты труда

Последний день работы сотрудника, за который ему была начислена заработная плата

В случае прекращения трудовых отношений с сотрудником в середине (до окончания) месяца

День передачи доходов в натуральной форме

При получении доходов в натуральной форме

День приобретения товаров (работ, услуг), ценных бумаг. В случае если оплата приобретенных ценных бумаг производится после перехода к налогоплательщику права собственности на них, дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг

При получении доходов в виде материальной выгоды

Дата зачета встречных однородных требований

При осуществлении зачета встречных требований

Дата списания в установленном порядке безнадежного долга с баланса организации

При списании безнадежного долга физического лица

Последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки

При направлении работника в командировку

Последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства

При получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств

Строка 110 «Дата удержания налога» заполняется с учетом положений п. 4 ст. 226 и п. 7 ст. 226.1 НК РФ. Так, налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате с учетом некоторых особенностей.

При выплате налогоплательщику дохода в натуральной форме

Удержание исчисленной суммы НДФЛ производится за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50% суммы выплачиваемого в денежной форме дохода

При получении налогоплательщиком дохода в виде материальной выгоды

Строка 120 «Срок перечисления налога» заполняется с учетом положений п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ: налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Рассмотрим пример, не описанный в комментируемом письме.

Работник находился на больничном с 25.02.2016 по 03.03.2016. Он сдал листок нетрудоспособности в бухгалтерию 04.03.2016. Ему было начислено пособие по временной нетрудоспособности в сумме 10 000 руб. и выплачено в февральскую зарплату (10.03.2015) в сумме 8 700 руб. (за вычетом НДФЛ – 1 300 руб.)

Датой получения доходов в денежной форме признается день выплаты дохода. В данном случае он совпадает с днем выплаты заработной платы – с 10.03.2016. Дата удержания налога – также 10.03.2016. Срок перечисления налога при выплате пособий по временной нетрудоспособности – последнее число месяца, в котором производились выплаты. Таким образом, разд. 2 расчета по форме 6-НДФЛ в отношении указанной операции заполняется следующим образом:

[1] Утвержден Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@.

Рекомендуйте статью коллегам:19 апреля 2016, просмотров: 8644, Раздел: Документы

В данной статье мы рассмотрим новую отчетность по форме 6-НДФЛ в 2016 году (бланк и пример), которая принята для предпринимателей, имеющих сотрудников в подчинении. согласно сто тринадцатому федеральному закону. Приведем некоторые основные правила заполнения документации, а также принципы расчетов, которые понадобятся работодателям в ближайшее время. Соответствующая документация должна подаваться каждый квартал. После того, как квартальный отчетный период окончен, готовые формы вместе с расчетами должны быть поданы в органы налоговой службы, не позже, чем в последний день месяца, наступившего за отчетным сроком.

Первые бумаги за начальный квартал этого года должны поступить в инстанцию до третьего числа мая месяца, в виду того, что последний день апреля – это выходной, в праздничный день первого мая перенесен на понедельник. Отчитаться за второй квартал предпринимателям следует до первого числа августа месяца, а за третий – до наступления ноября месяца. Годовую отчетность 6-НДФЛ необходимо подать вместе с справкой типа 2НДФЛ до первого числа апреля месяца следующего года.

Каждая компания, организация и ИП должна предоставить данные, при условии, что она является налоговым агентом. Согласно налоговому кодексу нашей страны, налоговым агентом признается предприятие, которое производит выплаты заработных плат своим сотрудникам, или другим лицам, к которым относятся клиенты и потребители, получившие вознаграждение от организации.

Иными словами, новая форма отчетности 6-НДФЛ в 2016 году необходима для тех же субъектов бизнеса, что предоставляют отчетность в формате 2НДФЛ. Разница заключается в форме подачи: 2НДФЛ должна быть заполнена отдельно по каждому подчиненному, а вот в справке 6НДФЛ содержится информация обо всех сотрудниках вместе, за каждый отдельный квартал. Таким образом, все организации, которые имеют подчиненных, должны предоставлять информацию о них в расчетном документе 6НДФЛ ежеквартально.

Каждый налоговый агент должен вести регистр налоговых учетов, по правилам, которые представлены в двести тридцатой статье налогового кодекса. Здесь указываются доходы, которые были выплачены сотрудникам, налоговые вычеты, которые имеют сотрудники, все исчисленные, удержанные налоги. Эти же данные содержит и форма 6 НДФЛ. которые переносятся в нее из регистра.

Документ составляется по нарастающим результатам: сначала за квартал, после за полгода, за три квартала и за один год. Документация может быть представлена в бумажном формате, но только с использованием унифицированного формата, который может быть распечатан с помощью принтера или же написан собственной рукой. Не обязательно помещать все показатели на одном листе, вполне вероятно, что места будет не достаточно. Тогда можно использовать то количество листков, сколько будет нужно для фиксации всех данных. После того, как все числа будут приведены, на конечном листе необходимо изложить результативные значения за отчетный период. При этом, каждая страница документа должна быть пронумерована. В документе не должно быть исправлений, в том числе, с использованием корректора и прочих зачищающих средств.

Форма отчетности 6НДФЛ не может оформляться в формате двухсторонней печати на листке, а также страницы не должны быть скреплены с помощью степлера или другого механизма, который нарушает первоначальную целостность бумаги.

В каждой графе документа должен быть указано только одно значение, в то время как сама графа предназначена для стандартизированного количества символов и предполагает расположение определенного показательного значения. Это не касается тех показателей, которые имеют дробное значение, или обозначают дату.

Дата указывается в специальном формате: в первом поле необходимо указать число, во втором месяц. Обе графы предполагают по две клетки, в каждой из которых заносится по одной цифре. Далее указывается года, для которого предназначено четыре отдельных клетки. Каждое поле отделяется с помощью точки от последующего, так же, как и дробные числа.

При внесении дробного числа, необходимо в первой графе указать целое значение, а во второй – десятичную часть дроби. Каждый лист отчетности должен быть пронумерован, начиная с титульного. Унифицированная форма предполагает размещение номера страницы в специальной графе, которая предполагает три клетки и обозначается как стр. Формат заполнения выглядит так: первая страница - 0 0 1, десятая – 0 1 0, сотая – 1 0 0. Заполнять документы необходимо только черным, синим или фиолетовым цветом пасты.

6 НДФЛ должна содержать все данные о реквизитах, а также показатели конечных сумм. Если же таковые отсутствуют, то значение устанавливается нулевым. Все цифры и буквы должны прописываться начиная с левой клетки и по направлению к правой.

Для того, чтобы определить НДФЛ и внести значение в необходимую графу,следует производить расчеты и записи в полном значении рублей. Действовать следует по следующему принципу: если сумма не достигает пятидесяти копеек, то она игнорируется, если же она больше пятидесяти копеек, то округляется до одного рубля. В документации не могут быть использованы расчеты в какой-либо иной валюте, кроме национальной. Поэтому все операции с приходом и расходом средств в иностранной валюте, необходимо начинать только после того, как они будут переконвертированы с учетом курса национального банка. Учитывается тот курс, который был установлен в момент начисления дохода или затраты средств.

Бывают ситуации, что в процессе заполнения той или иной графы, предоставленных для показателей клеточек оказывается больше, чем фактических значений. В таком случае, на каждом пустом поле необходимо поставить прочерк. Вверху, на каждой расчетной странице должен быть указан ИНН, который принадлежит налогоплательщику.

У организации ИНН составляет десять цифр, следовательно, значения вносятся последовательно, начиная с самого левого поля, а последние две клетки должны содержать прочерки: ИНН 6125487136--.

Для дробных чисел правила идентичны. Если в стандартном бланке количества клеток превышает фактическое количество символов, то точно также пустые места отмечаются прочерками. Допустим, для того, чтобы указать исчисленный доход, пятнадцать клеток предполагают расположение целой части числа, и лишь две последние – десятичной. В таком случае заполнение должно выглядеть так: 64530913289----65.

Для того, чтобы определить код ОКТМО, необходимо обратиться к общероссийскому классификатору, который распределяет коды согласно территориальному признаку муниципального образования. Каждый налоговый агент указывает тот код, который соответствует местонахождению организации или ее филиалу. ИП, а также граждане, которые ведут частную практику, выбирают код в зависимости от своего места проживания.

Некоторые налоговые агенты указывают кода в соответствии с местом учета ИП, где он осуществляет свою деятельность. К ним относятся те агенты, которые работают на основе ЕНВД, при ведении определенной деятельности или же ПНС.

Если организация или ИП подает документы в налоговую службу,которые не содержат полной информации, той, которая должна присутствовать в документации, или же предоставляют заведомо неверные сведения, они должны внести все нужные коррективы в расчеты и в кратчайшие сроки предоставить обновленный вариант бумаг.

В документации есть заведомо выделенная графа, где предприниматель должен подтвердить тот факт, что подал точную, полную и верную информацию, поставив свою роспись в указанном месте. Рядом с росписью указывается число, год и месяц, когда документы были составлены и направлены в налоговую службу.

Предоставить расчетные листы можно в электронном виде, но только в том случае если документ будет заверен электронной цифровой подписью предпринимателя. Также отчетность 6-НДФЛ в 2016 году может быть представлена на носителях бумажного формата.

Также необходимо предоставлять расчетные документы в том случае, если на предприятии проводилась реорганизация, или же оно было ликвидировано. Данные нужно направить до того, как закончится процедура такого рода в самом учреждении.

Предприниматель, который отчетные листы отпечатывает на принтере, может не выделять клеточками место для каждого символа, а также игнорировать проставление прочерков. Все размерности должны поддерживаться на листах, а унифицированная форма оформления отчетных данных предполагает использование текста не более восемнадцати кеглей и не менее шестнадцати.

Все графы титульного листа должен заполнить сам предприниматель, кроме графы, которая подписана, как необходимая к заполнению сотрудником налоговой службы. Здесь необходимо указать ИНН, название самого предприятия и КПП, которое соответствует расположению организации по данным, имеющимся в налоговых органах. ИП, в свою очередь, указывает свои личные данные: фамилию, отчество и имя, а также ИНН.

Пример заполнения формы 6-ндфл в 2016 году:

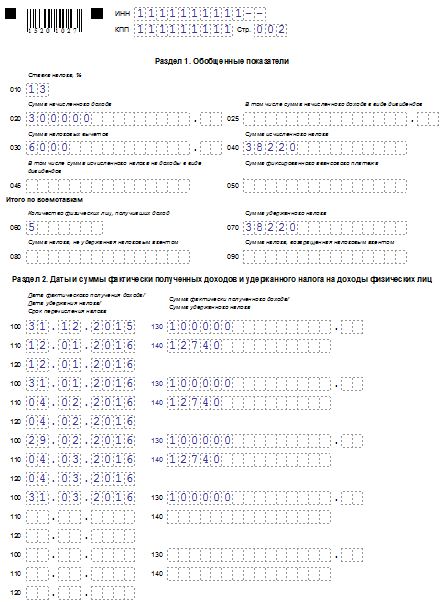

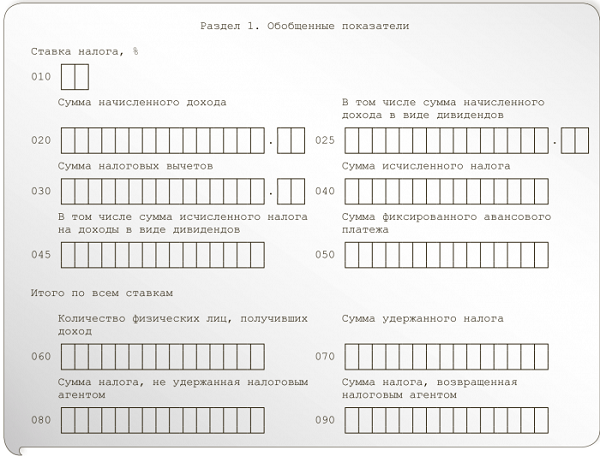

Этот раздел содержит все усредненные общие значения выплаченного дохода всем сотрудникам и клиентам предприятия. К ним относится исчисленный налог, который был удержан, который увеличивается с начала к концу года с учетом налоговых ставок. Если сотрудники получали доход, который облагался разными налоговыми ставками,то в этом разделе вносятся данные по каждой ставке отдельно, не считая графы 0 6 0-0 9 0.

Пример заполнения формы 6-ндфл в 2016 году:

Заполнение раздела 1: Обобщенные показатели

0 1 0 графа – значение ставки налога, используемой для вычисления налоговой суммы;

0 2 0 графа – вся сумма налога по всем сотрудникам. Которая увеличивается от начала года к концу;

0 2 5 графа – дивидентный вид общей суммы налоговых исчислений по всем подчиненным

0 3 0 графа – налоговые вычеты по всем работникам организации, которые подлежат обложению налогом;

0 4 0 графа – вся сумма исчислений налогового характера по персоналу;

0 4 5 графа – дивидентная форма обобщенной суммы налоговых начислений на весь персонал;

0 5 0 графа – все авансовые платежи по подчиненным, которые влияют на сокращение общих налоговых исчислений с начального периода;

0 6 0 графа – количество сотрудников, которые в установленный период получили доходы, поддающиеся налоговым обложениям. Если один и тот же подчиненный был уволен, а после снова принят на работу, можно не корректировать отчетный документ;

0 7 0 графа – общая сумма налоговых исчислений, которая возрастает от начала года, к концу;

0 8 0 графа – вся сумма налоговых исчислений, которая не удержана с налогового агента;

0 9 0 графа – размер налоговых начислений, которые были возвращены подчиненным на основе двести тридцать первой статьи налогового кодекса.

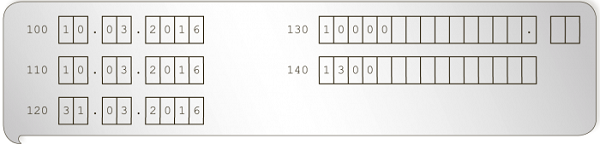

Как правильно заполнить второй разделЗдесь необходимо указать, когда именно сотрудники получали доход, и когда с них удерживался налог, а также срок, за который налоговые начисления были направлены по назначению. Также вносится информация о том, сколько всего НДФЛ было начислено в зависимости от выплаченных вознаграждений, и каковы суммы вознаграждений.

1 0 0 графа – день, когда фактически сотрудники получили материальные средства, которые фиксируются в 1 3 0 графе;

1 1 0 графа – количество средств, отправленных в удержанный налог, на основе графы 1 3 0.

1 2 0 графа – конечная дата отправки налоговых исчислений;

1 3 0 графа – общая доходная сумма, не считая налоговых исчислений;

1 4 0 графа – удержанные налоговые исчисления на дату, которая внесена в 1 1 0 графе;

Если возникает ситуация, когда доходы с одной датой получения, но в то же время разными периодами отправки имеют различные виды,в графы с 1 0 0 до 1 4 0 данные вносятся раздельно.

С 1 января 2016 года для налоговых агентов введена новая ежеквартальная форма отчетности: Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ ). Рассмотрим порядок заполнения формы 6-НДФЛ в конкретных ситуациях.

От привычных справок 2-НДФЛ новую форму принципиально отличает то, что заполнять ее надо в целом по всем налогоплательщикам-физлицам, получившим доход от налогового агента (абз. 6 п. 1 ст. 80 НК РФ).

К сожалению, порядок заполнения Расчета по форме 6-НДФЛ (приложение № 2 к приказу ФНС России от 14.10.2015 № ММВ-7-11/450@ (далее - Порядок)) не содержит ответов на все вопросы, которые могут возникнуть при ее составлении. И несмотря на то, что некоторые из них ФНС России уже разъяснила в своих письмах (письма ФНС России от 02.03.2016 № БС-4-11/3460@, от 25.02.2016 № БС-4-11/3058@, от 12.02.2016 № БС-3-11/553@, от 28.12.2015 № БС-4-11/23129@), "белые пятна" еще остаются.

Давайте посмотрим, какие особенности необходимо учесть при заполнении Расчета по форме 6-НДФЛ и на что следует обратить внимание при его составлении в различных ситуациях.

Основание для заполнения 6-НДФЛРасчет по форме 6-НДФЛ, как и 2-НДФЛ, заполняется на основании данных, содержащихся в регистрах налогового учета (п. 1 ст. 230 НК РФ; п. 1.1 Раздела I Порядка).

На взгляд автора, если позволяет программное обеспечение, Расчет по форме 6-НДФЛ может формироваться автоматически из регистров, используемых налоговым агентом для заполнения 2-НДФЛ.

Можно разработать и специальный регистр (см. образец ниже), не забыв утвердить его форму в качестве приложения к учетной политике. При этом такой регистр должен содержать всю информацию, необходимую для заполнения 6-НДФЛ (о датах начисления, перечисления и удержания НДФЛ см. справочную таблицу ).

Когда надо удержать и перечислить НДФЛ с разных видов дохода .

Образец заполнения регистра налогового учета

Важно!

Отсутствие налогового регистра по НДФЛ является основанием для привлечения налогового агента к ответственности по статье 120 Налогового кодекса (п. 2 письма ФНС России от 29.12.2012 № АС-4-2/22690).

Раздел 1 формы 6-НДФЛ "Обобщенные показатели" условно можно разделить на два блока.

Первый из них включает строки с 010 по 050. Этот блок заполняется отдельно для каждой из ставок налога. То есть если в организации трудятся как сотрудники-резиденты, так и нерезиденты, строки с 010 по 050 необходимо заполнить два раза: и по ставке 13 процентов, и по ставке 30 процентов. Указывается соответствующая налоговая ставка (13, 15, 30 или 35%) в строке 010.

По строке 020 отражается общая сумма доходов, облагаемых по налоговой ставке, указанной в строке 010.

В строке 030 указывается общая сумма налоговых вычетов, не только стандартных, но и социальных, имущественных, профессиональных. В этой же строке учитываются суммы доходов, не облагаемые НДФЛ в силу статьи 217 Налогового кодекса.

По строке 040 отражается сумма исчисленного налога:

Сумма исчисленного НДФЛ = (сумма начисленного дохода (строка 020) - сумма налоговых вычетов (строка 030)) х ставку налога (строка 010)

По строке 050 указывается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

В строках 040 и 045 указывается сумма дивидендов и НДФЛ, исчисленного с этой суммы.

Строки с 060 по 090 представляют второй блок Раздела 1 и независимо от применяемых налоговых ставок заполняются только один раз, на первой его странице (п. 3.2 Порядка).

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется (п. 3.3 Порядка). Если один человек получает доходы, облагаемые по разным налоговым ставкам, то в этом случае он учитывается как одно лицо.

При заполнении Расчета по форме 6-НДФЛ за I квартал по строке 060 были заявлены 5 человек. В мае 2 человека уволились, в июне были трудоустроены 3 человека, при этом один из них - из числа ранее уволившихся. Количество физлиц, получивших доход, которое необходимо отразить в форме 6-НДФЛ за полугодие по строке 060, составит 6 человек (5 - (2 - 1) + (3 - 1)). Уволившийся и вернувшийся сотрудник в движении не учитывается.

По строке 070 нужно указать общую сумму удержанного налога.

Сумма НДФЛ, которая была исчислена, но не удержана по каким-то причинам, указывается по строке 080.

По строке 090 необходимо отразить сумму налога, которая была возвращена налогоплательщикам в соответствии со статьей 231 Налогового кодекса.

Заполнение Раздела 2 формы 6-НДФЛВ отличие от Раздела 1, который заполняется нарастающим итогом с начала года, в Раздел 2 формы 6-НДФЛ "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц" включаются только те показатели, которые произведены за последние три месяца отчетного периода (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Чтобы его правильно заполнить, необходимо учитывать следующие особенности:

Общая сумма доходов (без вычитания суммы удержанного НДФЛ) отражается по строке 130, а сумма удержанного с этого дохода налога - по строке 140.

Если в отношении разных видов доходов, имеющих одну дату фактического получения, будут различаться сроки перечисления налога, строки 100-140 должны заполняться по каждому сроку перечисления налога отдельно.

Заполнение Раздела 2 в случае, когда доход начислен в одном периоде, а выплачен в другомПо общему правилу налоговый агент обязан перечислить сумму налога не позднее дня, следующего за днем выплаты дохода. Исключение сделано только для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. НДФЛ, удержанный с этих выплат, должен быть перечислен не позднее последнего числа месяца, в котором они выплачены (п. 6 ст. 226 НК РФ).

Следовательно, если, например, зарплата за март 2016 года будет выплачена в апреле, соответственно, и НДФЛ будет удержан и перечислен в апреле. В связи с этим в Разделе 1 сумма начисленного дохода отразится в форме 6-НДФЛ за I квартал, а в Разделе 2 эта операция будет отражена только при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 года (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Какие даты должны быть указаны в этом случае при заполнении 6-НДФЛ, рассмотрим на примере.

1. Заработная плата за март выплачена работникам 5 апреля, а налог на доходы физических лиц перечислен 6 апреля. Операция отражается в разделе 1 Расчета по форме 6-НДФЛ за I квартал, при этом налоговый агент не отражает операцию в Разделе 2 за I квартал 2016 г. Эта операция будет отражена при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 г. следующим образом:

2. Больничный за март был оплачен 5 апреля. Операция в разделе 2 Расчета по форме 6-НДФЛ за полугодие 2016 г. будет отражена следующим образом:

Доходы, не превышающие 4000 рублей, полученные физическими лицами за налоговый период, например в виде подарков, материальной помощи (п. 28 ст. 217 НК РФ), НДФЛ не облагаются. У налогового агента в случае выплаты своим сотрудникам таких доходов в сумме, не превышающей установленный норматив, обязанности исчислить и удержать НДФЛ не возникает. Но данное обстоятельство не освобождает его от обязанности отразить указанные суммы не только в налоговом регистре, но и в 6-НДФЛ. Учитывая, что в течение года налоговый агент может неоднократно выплачивать своему работнику доходы, которые частично могут быть освобождены от налогообложения, такой учет позволит избежать ошибок при расчете суммы налога.

В феврале 2016 г. работнику была оказана материальная помощь в сумме 2000 руб.

В мае 2016 г. этому же сотруднику вновь была оказана материальная помощь в сумме 10 000 руб.

При заполнении Расчета по форме 6-НДФЛ за I квартал выплаченная материальная помощь будет отражена:

При заполнении Расчета по форме 6-НДФЛ за полугодие указанные выплаты будут отражены:

При вручении подарков, стоимость которых превышает 4000 рублей, необходимо учитывать следующее.

При выплате налогоплательщику дохода в натуральной форме (а подарок относится к такого рода доходам) удержание налога производится за счет любых доходов, выплачиваемых налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме (п. 4 ст. 226 НК РФ).

Учитывая подобного рода ограничения, на практике нередко бывает, что у бухгалтера нет возможности сразу в полном объеме удержать НДФЛ со стоимости подарка.

Следовательно, это нужно сделать при ближайшей денежной выплате. Если сумма налога так и не будет удержана в течение налогового периода (например, в случае увольнения работника), то в этом случае налоговый агент в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, обязан письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета, указав в уведомлении сумму дохода, с которого не удержан налог, и сумму неудержанного налога.

После подачи таких сведений обязанности организации как налогового агента закончатся. Обязанность по уплате налога в этом случае будет переложена на физическое лицо (п. 5 ст. 226, ст. 228 НК РФ).

Образец заполнения Раздела 1 формы 6-НДФЛ

эксперт службы Правового консалтинга ГАРАНТ, член Палаты налоговых консультантов

здравствуйте. а почему в разделе 1 строка 080 (сумма налога не удержанная налоговым агентом) стоит 0. там должен быть указан ндфл за март, мы же его только в апреле удержим и перечислим. если следовать разъяснениям, что квартал заканчивается 31.03.16 и выплаты за март в апреле мы во втором разделе не указываем, то логично. что у нас будет задолженность по ндфл, мы ведь его можем удержать только при выплате.

![]()

Некорректно заполнен раздел 1. Не по правилам. Цифры пишутся слева направо, начиная с первой ячейки. А потом проставляются прочерки до конца строки. Это же общее правило сейчас для всех деклараций, заполняемых вручную.

![]()

Почему за полугодие получается 6 человек? Этот раздел же нарастающим итогом, так. Зачем вычитать уволенных сотрудников? Их данные по зарплате, хоть они и уволены, попадают же в строку 020. По вашему примеру, когда, к примеру, уволятся все сотрудники, у вас в строке 060 будет стоять 0.

![]()

Аноним. Вы писали:

здравствуйте. а почему в разделе 1 строка 080 (сумма налога не удержанная налоговым агентом) стоит 0. там должен быть указан ндфл за март, мы же его только в апреле удержим и перечислим. если следовать разъяснениям, что квартал заканчивается 31.03.16 и выплаты за март в апреле мы во втором разделе не указываем, то логично. что у нас будет задолженность по ндфл, мы ведь его можем удержать только при выплате.

неверный ход мыслей. по строке 080 отражается общая сумма налога, не удержанная налоговым агентом, НАРАСТАЮЩИМ ИТОГОМ С НАЧАЛА НАЛОГОВОГО ПЕРИОДА. если заполнять как предлагаете Вы, к концу года по строке 080 будет висеть налог за четыре месяца. эта строка для ндфл, не удержанного с дохода в натуральной форме

![]()

Из полезного в данной статье только про больничный "дата получения дохода" = день выплаты, а следовательно = день удержания

Подкину на размышление выплачивают зарплату за март 29 марта, по закону 100 строка 31 марта, а 110 строка 29 марта, по контрольным соотношениям и проверкам 100 должна быть меньше или равна 110. Как быть? Пока только в голову приходит ставить в 100 29 марта

![]()

Аноним. Вы писали:

Аноним. Вы писали:

здравствуйте. а почему в разделе 1 строка 080 (сумма налога не удержанная налоговым агентом) стоит 0. там должен быть указан ндфл за март, мы же его только в апреле удержим и перечислим. если следовать разъяснениям, что квартал заканчивается 31.03.16 и выплаты за март в апреле мы во втором разделе не указываем, то логично. что у нас будет задолженность по ндфл, мы ведь его можем удержать только при выплате.

неверный ход мыслей. по строке 080 отражается общая сумма налога, не удержанная налоговым агентом, НАРАСТАЮЩИМ ИТОГОМ С НАЧАЛА НАЛОГОВОГО ПЕРИОДА. если заполнять как предлагаете Вы, к концу года по строке 080 будет висеть налог за четыре месяца. эта строка для ндфл, не удержанного с дохода в натуральной форме

а где хоть в каком письме есть разъяснения, что в 080 строку ставят ндфл с не удержанного с доходов в натуральной форме? в нашей одной налоговой утверждают, что строка должна быть равна 0, в другой ,что остаток не перечисленного ндфл на конец месяца. (сами бы разобрались, а не нам головную боль создали)

и почему, даже при условии заполнения формы нарастающим итогом, Вы считаете, что к концу года там накопится ндфл за 4 месяца? к концу года там останется хвост за декабрь, при условии выплаты зп в январе 17. взять ту же форму по УСН, она заполняется нарастающим итогом, но бывают и возвраты авансов, так что итоговая строка может и уменьшиться.

![]()

http://mvf.klerk.ru/f1otchet/ks_6ndfl.htm здесь проверка контрольных соотношений. так что включаем мозг, думаем и заполняем форму. потому как. научена горьким опытом, в налоговой по телефону могут сказать что угодно, а к штрафам их слова не пришьешь.

а 1С после вчерашнего обновления вообще запускаться не хочет, выдает ошибку при обновлении и предлагает закрыть программу, восстановила из резервной копии и работаю пока так

![]()

все на том же семинаре, нам говорили что в строке 080 отражается мат.выгода с беспроцентного займа (выплачено к примеру 31.03, а налог в апреле) и так же натуральные выплаты.

![]()

![]()

Как проверить, верно ли вы заполнили в 6-НДФЛ строку 080

По итогам года значение по строке 080 равно сумме строк «Сумма налога не удержанная налоговым агентом» справок 2-НДФЛ с признаком 1, представленных налоговым агентом по всем физлицам. Такие данные зафиксированы в контрольных соотношениях, приведенных в письме ФНС России от 20 января 2016 г. № БС-4-11/591.

Хорошо. А теперь вопрос - я на него прошу ответить всех, включая тех, кто ставит обновление нашей программы - мне не может ответить никто. Дорогие коллеги, давайте на машине времени помчимся в следующий январь.

Пусть по итогам года значение строки 080 НЕ равно нулю - это значит что по состоянию на 01.01.17 есть исчисленный, но не удержанный НДФЛ. Мы должны разнести эту сумму по 2-НДФЛ сотрудников - как я понимаю, желательно, по ВСЕМ. Это очень муторно (если в организации много человек трудятся), ну да ладно, сделали. В первом квартале (условно 15 января) этот НДФЛ мы перечислили в бюджет. Значит, надо в программе ВСЕМ опять ставить что весь НДФЛ удержан и перечислен. Тогда возникнут проблемы, самая простая из которых - когда сотрудник в свою ИФНС принесет 2-НДФЛ за 2016 год, прилагая его к декларации 3-НДФЛ и будет расхождение между тем что в 2-НДФЛ и тем, что в базе налоговой загружено по ранее поданным нами справкам 2-НДФЛ. Значит, их надо подавать только после того, как весь налог за год уплачен?

![]()