Рейтинг: 4.0/5.0 (1859 проголосовавших)

Рейтинг: 4.0/5.0 (1859 проголосовавших)Категория: Бланки/Образцы

Получить 200 видеоуроков по 1С бесплатно:

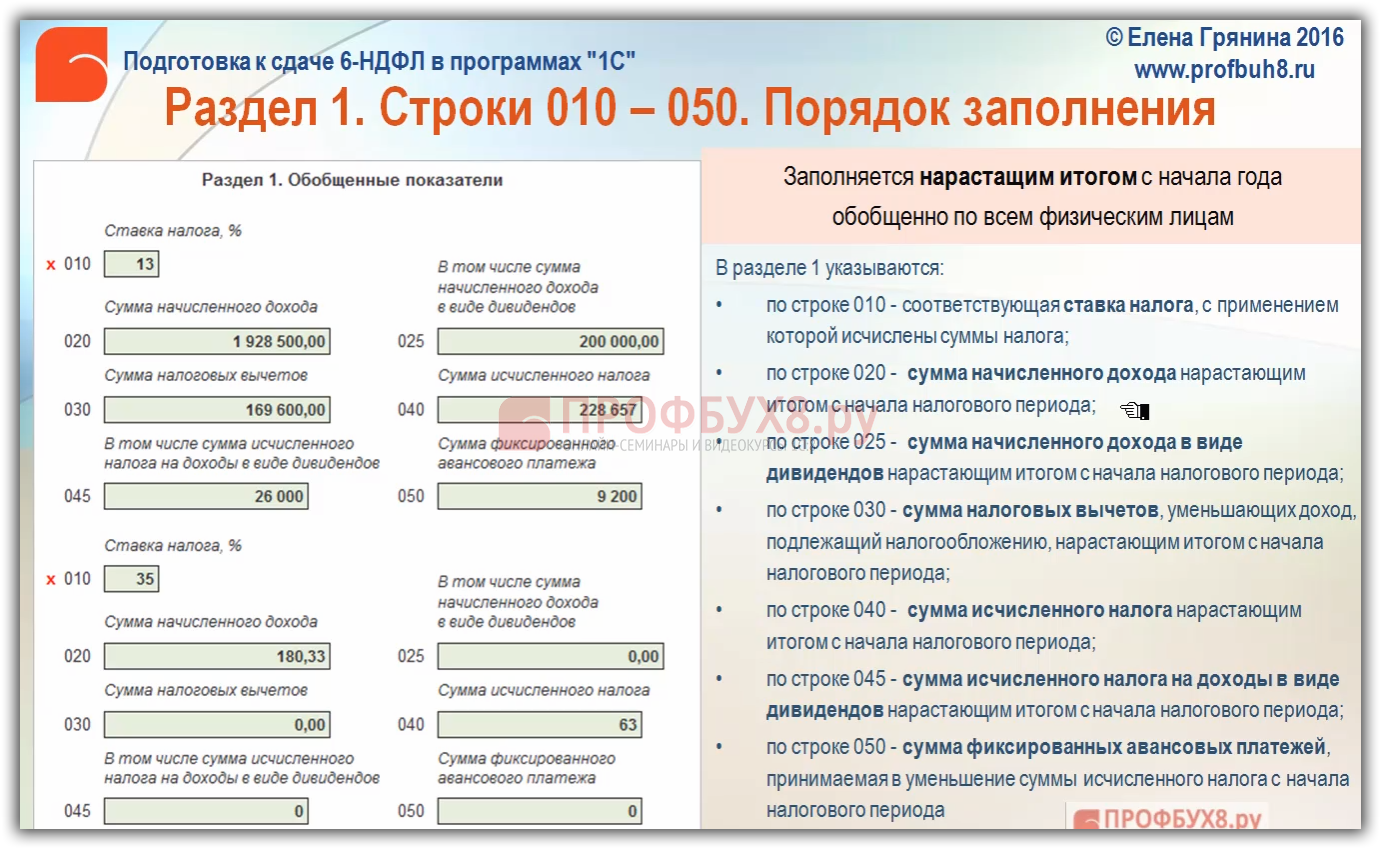

В данной статье мы рассмотрим образец заполнения Раздела 1 формы 6-НДФЛ в 2016 году, порядок заполнения Раздела 1 строк 010-050 формы 6-НДФЛ.

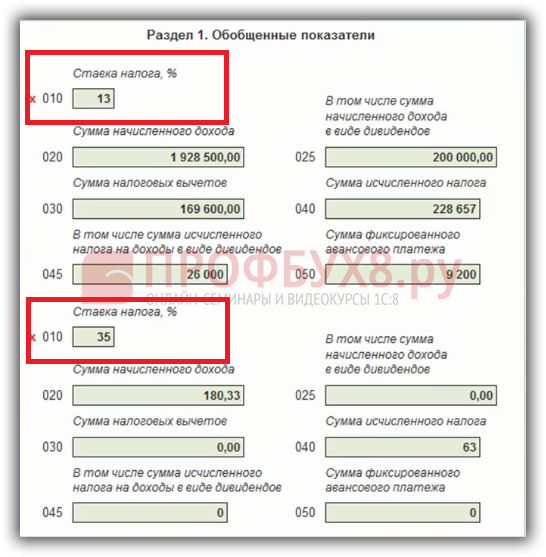

Образец заполнения Раздела 1 формы 6-НДФЛ в 2016 годуРаздел 1 формы 6-НДФЛ заполняется отдельно для каждой ставки налога. В нашем примере рассмотрим заполнение строк 010-050 по ставке 13% и ставке 35%:

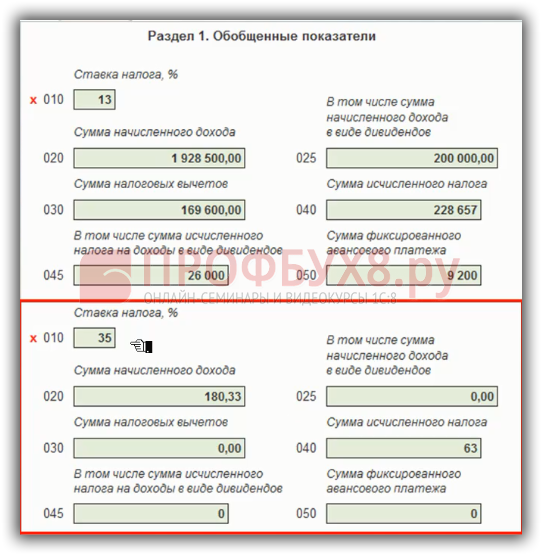

Рассмотрим заполнение строк 010-050 в отношении налоговой ставки 35%. В нашем примере заполнения 6-НДФЛ это материальная выгода от экономии за пользование заемными средствами:

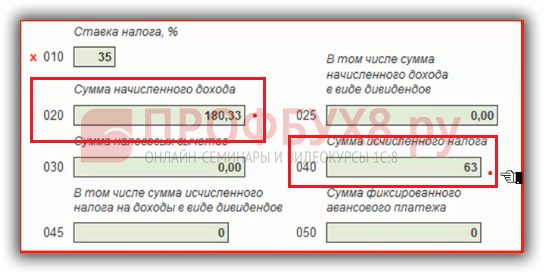

По ставке 35% налоговые вычеты не положены, поэтому по строке 020 указываем сумму начисленного дохода и по строке 040 сумму исчисленного налога:

Порядок заполнения формы 6-НДФЛ утвержден приказом ФНС от 14.10.2015 № ММВ-7-11/450.

Важно! Раздел 1 формы 6-НДФЛ заполняетсянарастающим итогом с начала года обобщенно по всем физическим лицам.

При заполнении 6-НДФЛ Раздела 1 при заполнении в 1 квартале 2016 года мы не увидим разницы: и Раздел 1, и Раздел 2 будут за 1 квартал 2016 года. А вот уже с полугодия мы увидим отличие, так как Раздел 1 заполняется нарастающим итогом с начала года.

Какие суммы отражаются по строкам 010-050, можно увидеть из Порядка заполнения формы 6-НДФЛ:

по строке 030 – сумма налоговых вычетов. уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода. В разъяснениях ФНС объяснила, что здесь нужно указывать не только налоговые вычеты, но и вычеты к доходам. Например, материальная помощь по коду 2760, к ней предоставляется вычет по коду 503. В строку 030 вычет по коду 503 также включается. Таким образом, в строку 030 включаются все вычеты, аналогично справке 2-НДФЛ. где мы указываем все предоставленные вычеты.

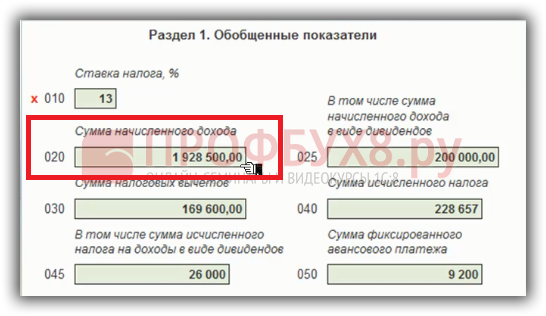

Образец заполнения Раздела 1 формы 6-НДФЛ строки 020Как заполняется строка 020 и что такое доход за период?

Ответ по заполнению строки 020, дают контрольные соотношения. Рассмотрим, какие контрольные соотношения применяются:

Внутридокументарные проверки:Последней формулой проверяется правильность исчисления НДФЛ. От суммы дохода отнимаются суммы вычетов и умножаются на ставку налога. В итоге получаем сумму исчисленного налога.

Так как с 2016 года НДФЛ считается не для всех физических лиц нарастающим итогом, например по дивидендам и нерезидентам нет нарастающего итога при расчете, может набегать ошибка округления. Поэтому в контрольных соотношениях предусмотрена погрешность:

допустимая погрешность 1 руб. * строка 060 (кол-во физ.лиц, за которых отчитываемся) * количество строк 100 (количество фактов получения дохода).

Сверка с 2-НДФЛ и приложением №2 к Декларации по налогу на прибыль (для АО)Рассмотрим, какими контрольными соотношениями ФНС будет сверять расчет 6-НДФЛ.

строка 020 = «Общая сумма дохода»Раздел 1 формы 6-НДФЛ будет сверяться с формой 2-НДФЛ. Конечно, сверяться 6-НДФЛ будет годовая, за 1 квартал сверить пока не с чем. Но важно понимать, что сейчас заполнять форму 6-НДФЛ нужно так, чтобы при заполнении 6-НДФЛ за год нарастающим итогом, Раздел 1 «сошелся» со справками 2-НДФЛ, которые мы представим по нашим сотрудникам.

Как ФНС будет проверять заполнение строки 020 Раздела 1? Возьмет все справки 2-НДФЛ за год, просуммирует их, возьмет приложение №2 к Декларации по налогу на прибыль (отчет по доходам в виде дивидендов для Акционерных обществ). Сверит полученную общую сумму дохода со строкой 020 Раздела 1 формы 6-НДФЛ.

строка 025 = сумма доходов по коду 1010Строка 025 должна равняться сумме начисленного дохода в виде дивидендов.

строка 040 = «Сумма налога исчисленная»Строка 040 должна «сходиться» со справками 2-НДФЛ, которые мы представим по нашим сотрудникам. В Раздел 1 должны включаться данные за налоговый период, где важна дата фактического получения дохода. По дате фактического получения дохода определяется месяц налогового периода для справки 2-НДФЛ и определяется налоговый период, в который нужно включать соответствующий доход. Таким образом, Раздел 1 заполняется также как и справка 2-НДФЛ. В Раздел 1 включается доход за 1 квартал 2016 года именно по дате фактического получения дохода.

Например, пособие по временной нетрудоспособности, код дохода 2300, начисленное в декабре 2015 года, но выплаченное в январе 2016 года будет отражаться в Разделе 1 формы 6-НДФЛ за 1 квартал 2016 года. Дата фактического получения дохода – это дата выплаты. Соответственно, в строку 020 включается доход того периода, когда выплачен.

С другой стороны, пособие, начисленное в марте 2016 года, а выплаченное в апреле 2016 года уже не включается в Раздел 1 формы 6-НДФЛ за 1 квартал 2016 года, так как дата фактического получения попадает в апрель, уже во 2 квартал 2016 года.

строка 050 > 0 при наличии выданного УведомленияФНС фиксирует все уведомления на возможность уменьшения на сумму фиксированных авансовых платежей исчисленного налога. Если производится уменьшение, то необходимо наличие Уведомлений, выданных ФНС. Если ФНС не выдавала Уведомления, значит уменьшать авансовые платежи нельзя.

Также Вы можете ознакомиться с другими статьями из серии «Форма 6–НДФЛ: образец заполнения в 2016 году »:

Более подробно как заполнить форму 6-НДФЛ и успешно её сдать, смотрите на наших онлайн-семинарах «Революция 6-НДФЛ»

Вам будет интересно:

Не позднее 31 октября 2016 года налоговые агенты отчитаются по форме 6-НДФЛ за девять месяцев (3 квартал 2016 года). Конкретные примеры заполнения с пояснениями вы найдете у нас.

Заполнение титульного листа в 6-НДФЛ за девять месяцев (3 квартал 2016 года)На титульном листе формы указывают ИНН и КПП вашей организации. Для ИНН предусмотрено 12 ячеек. При заполнении ИНН организации в двух последних ставят прочерки.

В строку «Номер корректировки» первичного расчета вписывают «000». Если организация сдает исправленный расчет, то здесь отражают номер корректировки («001», «002» и т. д.);

По строке «Период представления (код)» указывают 33 – это означает, что отчет вы подаете за 9 месяцев.

Укажите код ИФНС, в которую отчитываетесь, и код по строке «По месту нахождения (учета)». Он объяснит налоговикам, почему вы сдаете 6-НДФЛ именно сюда. Большинство компаний должны отразить код:

6-НДФЛ за девять месяцев (3 квартал 2016 года) конкретные примеры заполнения титульного листа смотрите ниже.

В разделе 1 «Обобщенные показатели» расчета указывают:

Раздел 1 заполняют нарастающим итогом с начала года.

Заполнение раздела 2 в 6-НДФЛ за девять месяцев (3 квартал 2016 года)В разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» сведения показывают только последний квартал отчетного периода – за 3-й квартал 2016 года.

В разделе 2 приводят:

По каждой выплате заполняют свои строки 100-140.

6-НДФЛ за девять месяцев (3 квартал 2016 года) конкретные примеры заполнения разделов 1 и 2 - ниже.

6-НДФЛ за девять месяцев (3 квартал 2016 года) конкретные примеры заполнения рассмотрим в разрезе выплат.

Призы, подарки, матпомощь. необлагаемый лимит по которым считают нарастающим итогом с начала года, отражают в 6-НДФЛ по строке 020 в полной сумме. Необлагаемая НДФЛ сумма — по строке 030 (как вычеты).

Пример

Сотрудник получил от организации подарок стоимостью 6000 руб. От налогообложения освобождены 4000 руб. Поэтому в разделе 1 по строке 020 — 6000 руб. по строке 030 — 4000 руб. Сумма исчисленного НДФЛ по строке 040 — 260 руб. ((6000 руб. - 4000 руб.) × 13%). В разделе 2 по строке 130 — 6000 руб. а по строке 140 – 260 руб.

Суточные, выходное пособие. необлагаемый лимит по которым считают при каждой выплате, отражают в 6-НДФЛ только в сумме, превышающей нормативы.

Пример

В III квартале сотрудник организации дважды выезжал в командировки по территории России:

– в июле. Срок командировки – три дня. Суточные выплачены из расчета 1200 руб. в день в общей сумме 3600 руб. Авансовый отчет утвержден 25 июля;

– в августе. Срок командировки – три дня. Суточные выплачены из расчета 1100 руб. в день в общей сумме 3300 руб. Авансовый отчет утвержден 26 августа.

Последний день месяца, в котором утвердили авансовый отчет сотрудника о командировке, является датой фактического получения доходов в виде суточных.

Норма суточных для целей НДФЛ – 700 руб. в день. Величина сверхнормативных суточных составила:

– за июль – 1500 руб. ((1200 руб. – 700 руб.) × 3 дн.). Сумма НДФЛ – 195 руб.;

– за август – 1200 руб. ((1100 руб. – 700 руб.) × 3 дн.). Сумма НДФЛ – 156 руб.

Датами фактического получения дохода являются, соответственно, 31 июля и 31 августа. НДФЛ бухгалтер удерживает из ближайших денежных выплат – 5 августа и 5 сентября.

В расчете 6-НДФЛ за 9 месяцев сверхнормативные суточные и удержанный из них налог бухгалтер отразил так:

Выплаты иностранцу, который в отчетном периоде стал налоговым резидентом. Как только сотрудник станет резидентом в текущем году, перенесите его данные из раздела 1 по ставке 30 процентов в раздел 1 по ставке 13 процентов. В разделе 2 ничего нового не прописывайте. Ведь дополнительных выплат человек не получал и других обязательств по НДФЛ у него не возникло. Излишне удержанный НДФЛ вы будете засчитывать в счет текущих начислений.

Пример

Гражданин Молдавии А.С. Кондратьев впервые въехал в Россию 10 января 2016 года. С 11 января 2016 года он работает в ООО «Альфа». Месячный должностной оклад Кондратьева – 80 000 руб. За первое полугодие 2016 года начислено 480 000 руб. с которых удержали НДФЛ в размере 144 000 руб. (240 000 руб. × 30%).

В разделе 1 формы 6-НДФЛ за полугодие (по ставке 30%) отражены следующие данные:

По состоянию на 31 июля Кондратьев пробыл в России 204 дня. До конца года его статус уже не изменится. Налоговая база по доходам Кондратьева за январь–сентябрь 2016 года – 720 000 руб. (80 000 руб. × 9 мес.). Сумма НДФЛ с этих доходов — 93 600 руб. (720 000 руб. × 13%).

Составляя расчет 6-НДФЛ за 9 месяцев, данные по Кондратьеву отразили в разделе 1 по ставке 13 процентов:

С учетом НДФЛ, удержанного из доходов Кондратьева в первом полугодии, июле у сотрудника сложилась переплата в размере 81 600 руб. (480 000 руб. × 30% – 480 000 руб. × 13%). Поэтому начиная с июля бухгалтер засчитывает излишне удержанные суммы в счет НДФЛ с текущих выплат и не перечисляет в бюджет налог, исчисленный с доходов Кондратьева за июль–сентябрь.

Премия, выплаченная в середине месяца. В расчете 6-НДФЛ премию отразите на дату выплаты. В этот день нужно одновременно признать доход и удержать НДФЛ (подп. 1 п. 1 ст. 223, п. 3 ст. 226 НК РФ).

Любые премии – это стимулирующие выплаты, а не вознаграждения за выполненную работу. Поэтому приравнивать их к оплате труда нельзя. Даты получения дохода и удержания НДФЛ определяйте по подпункту 1 пункта 1 статьи 223 и пункту 3 статьи 226 Налогового кодекса РФ.

Пример

15 сентября 2016 года работники ООО "Заря" получили премию за август. Всего начислено 100 000 руб. НДФЛ — 13 000 руб. Раздел 2 формы 6-НДФЛ за 9 месяцев получился таким.

Отпускные по перенесенному из-за болезни отпуску. Допустим, отпускные выплатили в III квартале, а излишнюю сумму отпускных после пересчета зачли в счет больничных и зарплаты в IV квартале. В этом случае в расчете за 9 месяцев должны быть отпускные только за использованные дни отпуска, а НДФЛ уменьшен. Если отчетность уже сдана, необходима уточненка. В бюджет достаточно перечислить разницу между переплатой по НДФЛ за III квартал и НДФЛ за IV квартал.

Пример

С 21 сентября по 17 октября 2016 года бухгалтеру предоставлен отпуск. Отпускные за 28 дней — 23 800 руб. НДФЛ — 3094 руб. Деньги выплачены 16 сентября, НДФЛ перечислен 30 сентября. Если не рассматривать другие выплаты, 6-НДФЛ за 9 месяцев будет таким:

После того как отчет за 9 месяцев был отправлен, выяснилось, что отпускница болела с 3 по 21 октября. Неиспользованный отпуск работница попросила перенести на декабрь 2016 года. Отпускные и НДФЛ пришлось рассчитать заново. Получилось 11 900 руб. отпускных и 1547 руб. НДФЛ.

Уточненный расчет 6-НДФЛ 9 месяцев будет таким

Излишне начисленные отпускные засчитывают в счет больничного пособия и зарплаты за октябрь. Но в расчете 6-НДФЛ за 2016 год октябрьская зарплата и больничные отражаются без каких-либо корректировок.

Зачет фиксированного авансового платежа по НДФЛ. В строке 050 раздела 1 указывают сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Эта сумма не должна превышать общую величину исчисленного налога.

Пример

Гражданин Молдавии А.С. Савельев в январе 2016 года оплатил патент (г. Москва) на ведение трудовой деятельности в России в течение шести месяцев. Размер фиксированного платежа составил 25 200 руб. (4200 руб. × 6 мес.). 1 апреля 2016 года Савельев устроился на работу по трудовому договору в ООО «Альфа» с окладом – 20 000 руб. В бухгалтерии организации есть уведомление из ИФНС, которое подтверждает право на уменьшение НДФЛ с доходов Кондратьева на сумму 25 200 руб.

За апрель–июнь 2016 года Кондратьев получил доход:

Налоги

Налоги

Вряд ли к какому-то еще документу выходило такое количество разъяснений, как к порядку заполнения 6-НДФЛ. ФНС «штампует» их с продуктивностью консервного завода – авось пригодятся. Недавно к этому делу подключился и Минфин.

В конце прошлого года налоговики утвердили форму расчета 6-НДФЛ, порядок ее заполнения, а также формат, необходимый для

представления отчетности в электронном виде (приказ ФНС России от 14.10.2015 № ММВ-7-11/450@, зарегистрирован в Минюсте России 30.10.2015). Этому предшествовали масштабные изменения по НДФЛ, внесенные в Налоговый кодекс Федеральным законом от 02.05.2015 № 113-ФЗ, о датах получения доходов и сроках перечисления налога. К сожалению, в Порядке заполнения 6-НДФЛ нет описания того, как отражать в отчете те или иные нестандартные ситуации, связанные с расчетами по НДФЛ.

«А я на строке 80 застопорилась. Позвонила в налоговую, мне посоветовали не торопиться сдавать – они еще сами не знают. Нет разъяснений», – характерное для апреля сообщение пользователя бухгалтерского форума.

Сейчас ситуация вроде бы стабилизировалась. Причем настолько, что неделя, не ознаменованная хотя бы одной «разъяснялкой» по форме 6-НДФЛ, считается чуть ли не прожитой зря. Авторы писем не чужды повторений, которые, как известно, «мать ученья» и способствуют «лучшей усвояемости». А актуальности своей не растеряют даже, казалось бы, «просроченные» комментарии налоговиков, поскольку описываемые в них ситуации, которые у большинства налогоплательщиков уже позади, непременно повторятся в будущем. Итак, расскажем о «последних поступлениях».

Форма 6-НДФЛ у индивидуальных предпринимателейФНС России неоднократно разъясняла, что все лица, признаваемые налоговыми агентами по НДФЛ, обязаны ежеквартально представлять расчет по форме 6-НДФЛ в налоговую инспекцию по месту своего учета (п. 2 ст. 230 НК РФ). Налоговыми агентами по НДФЛ признаются организации и индивидуальные предприниматели на основании статьи 226 и пункта 2 статьи 226.1 Налогового кодекса РФ.

Письмо Минфина России от 10.05.16 № 03-04-05/26580 адресовано индивидуальным предпринимателям. Если предприниматель признается налоговым агентом в соответствии со статьей 226 Кодекса и пунктом 2 статьи 226.1 Налогового кодекса РФ, то он должен представить форму 6-НДФЛ в налоговый орган по месту своего учета (месту жительства).

Для дохода в виде зарплаты датой фактического получения является последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). ФНС России в письме от 16.05.2016 № БС-3-11/2169@ сообщает: это правило применяется независимо от того, выпадает ли последний день месяца на выходной или нерабочий праздничный день.

Ранее ФНС России сообщала: если индивидуальный предприниматель не выплачивает доходы физическим лицам, то он не обязан представлять расчет по форме 6-НДФЛ. В случае представления указанными лицами «нулевого» расчета по форме 6-НДФЛ, он будет принят налоговым органом (письмо ФНС России от 04.05.2016 № БС-4-11/7928@).

Как отразить зарплату, если последний день месяца приходится на выходнойДатой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом), независимо от того, выпадает ли указанная дата на выходной или нерабочий праздничный день.

Такой вывод следует из письма ФНС России от 16.05.2016 № БС-3-11/2169.

Как отразить отпуск с последующим увольнениемФНС России в письме от 11.05.2016 № БС-3-11/2094@ разъяснила, как отразить в разделе 2 формы 6-НДФЛ за первый квартал (строки 100–140) операцию по оплате отпуска с последующим увольнением. При этом речь не идет о компенсации за неиспользованный отпуск.

Например, отпускные выплачены увольняющемуся сотруднику 15 марта. В разделе 2 формы 6-НДФЛ за первый квартал будет отражено:

Аналогично следует отражать отпускные в разделе 2 формы 6-НДФЛ за полугодие.

Расчет за полугодие по общему правилу налоговые агенты сдают в налоговую инспекцию по месту своего учета не позднее 31 июля (п. 2 ст. 230 НК РФ, информация ФНС России от 26.11.2015). Но в этом году 31 июля – выходной день (воскресенье). Если последний день срока сдачи расчета приходится на выходной день, то срок переносится на ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ, письмо ФНС России от 21.12.2015 № БС-4-11/22387@). Поэтому представить расчет за полугодие в текущем году нужно будет не позднее 1 августа.

Расчет по форме 6-НДФЛ следует сдавать в электронной форме, но при численности получателей дохода в календарном году 24 человека и менее его можно представить на бумаге.

Как отразить «переходящую» зарплатуВ письме от 16.05.2016 № БС-4-11/8609 налоговое ведомство сообщило, как заполнять раздел 1 формы 6-НДФЛ за первый квартал 2016 года по «переходящей» зарплате, начисленной в марте и выплаченной в апреле. Эти разъяснения будут полезны при заполнении формы 6-НДФЛ за полугодие – например, в отношении июньской зарплаты, выплаченной в июле.

Раздел 1 за первый кварталРаздел 1 заполняется нарастающим итогом за каждый отчетный период (первый квартал, полугодие, девять месяцев и год). В нем для каждой налоговой ставки нужно заполнить блок строк с 010 по 050 по доходам физических лиц в целом по организации, в том числе по их зарплате. К зарплате сотрудников могут применяться ставки НДФЛ в размере 13 процентов или 30 процентов (п.п. 1, 3 ст. 224 НК РФ).

Блок «Итого по всем ставкам», включающий строки с 060 по 090, следует заполнить один раз.

В разделе 1 формы 6-НДФЛ за первый квартал данные о зарплате формируют следующие показатели:

Если мартовская зарплата выплачена в апреле, то в форме 6-НДФЛ за первый квартал нужно указать:

В разделе 2 отражаются те операции, которые произведены за последние три месяца отчетного периода. В нем не надо показывать суммы доходов нарастающим итогом с начала года. Поэтому «переходящая» операция отражается в разделе 2 в том отчетном периоде, в котором она завершена.

Значит, можно не отражать «переходящую» мартовскую зарплату в разделе 2 формы 6-НДФЛ за первый квартал 2016 года. В случае выплаты зарплаты в апреле данная операция будет показана в разделе 2 формы 6-НДФЛ за полугодие 2016 года (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

В то же время за разъяснениями по конкретным ситуациям ФНС России рекомендует обращаться в свою налоговую инспекцию (подп. 1 п. 1 ст. 21, п. 2 ст. 24 НК РФ, письмо ФНС России от 12.02.2016 № БС-3-11/553@).

Раздел 2 формы за второй кварталРаздел 2 включает блоки строк с 100 по 140.

Строку 100 раздела 2 «Дата фактического получения дохода» следует заполнять с учетом статьи 223 Налогового кодекса РФ (письмо ФНС России от 13.11.2015 № БС-4-11/19829). Дата получения дохода в виде для зарплаты – это последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). При выплате зарплаты за март 2016 года в апреле 2016 года датой получения дохода в виде зарплаты считается последний день месяца, за который она начислена, – 31.03.2016.

Строка 110 раздела 2 «Дата удержания налога» заполняется с учетом пункта 4 статьи 226 и пункта 7 статьи 226.1 Налогового кодекса РФ. С дохода в виде зарплаты начисленную сумму НДФЛ удерживают при выплате зарплаты (письмо Минфина России от 01.02.2016 № 03-04-06/4321).

Строку 120 раздела 2 «Срок перечисления налога» нужно заполнить с учетом пункта 6 статьи 226 Налогового кодекса РФ (письмо ФНС России от 20.01.2016 № БС-4-11/546@). С дохода в виде зарплаты суммы исчисленного и удержанного НДФЛ полагается перечислять в бюджет не позднее дня, следующего за днем выплаты зарплаты.

Когда сдавать форму 6-НДФЛ за полугодиеСогласно пункту 2 статьи 230 Налогового кодекса РФ, а также информации ФНС России от 26.11.2015, расчет следует представить в налоговую инспекцию по месту учета организации в следующие сроки:

Но в 2016 году 31 июля – выходной день (воскресенье). По правилам, если последний день срока сдачи расчета приходится на выходной день, то он переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ, письмо ФНС России от 21.12.2015 № БС-4-11/22387@). Поэтому представить расчет за полугодие в текущем году нужно не позднее 1 августа.

В этом году 31 июля – выходной день (воскресенье). Если последний день срока сдачи расчета приходится на выходной день, то срок переносится на ближайший следующий рабочий день.

Расчет по форме 6-НДФЛ следует сдавать в электронной форме, но при численности получателей дохода в календарном году 24 человека и менее его можно представить на бумаге.

Как заполнить раздел 2 по зарплате и отпускнымФНС России в письме от 11.05.2016 № БС-4-11/8312 еще раз напомнила: если доходы имеют одну дату фактического получения, но различные сроки перечисления НДФЛ, то раздел 2 формы 6-НДФЛ следует заполнить отдельно по каждой строке перечисления НДФЛ.

Об этом также сказано в Порядке заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, утвержденном приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

В разделе 2 (строки 100–140) отражают те операции, которые произведены за последние три месяца отчетного периода (первого квартала, полугодия, девяти месяцев, года).

Если сроки перечисления НДФЛ различные, то строки 100–140 раздела 2 заполняются отдельно по каждому сроку перечисления налога. Об этом также сказано в Порядке заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, утвержденном приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

Поясним, как заполнить форму 6-НДФЛ, на примере доходов в виде отпускных.

Налоговая инспекция примет «нулевой» расчетЕсли российская организация или индивидуальный предприниматель не выплачивают доходы физическим лицам, то они не обязаны представлять расчет по форме 6-НДФЛ. В случае представления указанными лицами «нулевого» расчета по форме 6-НДФЛ он будет принят налоговым органом, говорится в письме Федеральной налоговой службы от 04.05.2016№БС-4-11/7928@.

В соответствии с пунктом 2 статьи 230 Налогового кодекса РФ все лица, признаваемые налоговыми агентами по НДФЛ, обязаны ежеквартально представлять расчет по форме 6-НДФЛ в налоговую инспекцию по месту своего учета. Налоговыми агентами по НДФЛ признаются организации и индивидуальные предприниматели на основании статьи 226 и пункта 2 статьи 226.1 Налогового кодекса РФ.

Организации с обособленными подразделениями сдают расчет в отношении сотрудников этих подразделений в налоговый орган по месту учета таких подразделений. Индивидуальные предприниматели на ЕНВД или ПСН представляют расчет в налоговый орган по месту своего учета в связи с осуществлением такой деятельности.

По общему правилу расчет по форме 6-НДФЛ представляют в налоговую инспекцию в электронной форме. Однако при численности физических лиц, получивших доходы в течение календарного года, до 25 человек налоговый агент может сдать расчет на бумажном носителе.

Если российская организация или индивидуальный предприниматель не выплачивают доходы физическим лицам, то они не обязаны представлять расчет по форме 6-НДФЛ. В случае представления указанными лицами «нулевого» расчета по форме 6-НДФЛ он будет принят налоговым органом.

Как заполнять форму 6-НДФЛ на компьютереВ письме от 08.04.2016 № БС-4-11/6142@ ФНС России сообщила об особенностях заполнения расчета по форме 6-НДФЛ при его подготовке с использованием программного обеспечения и распечатке на принтере.

Обязательными к заполнению в форме 6-НДФЛ являются реквизиты и суммовые показатели. Если суммовой показатель отсутствует, в соответствующем поле указывают ноль («0»).

Текстовые и числовые поля заполняют слева направо, начиная с крайней левой ячейки, либо с левого края поля. Если какой-то показатель не занимает все знакоместа поля, то в незаполненных знакоместах в правой части поля ставят прочерк (п. 1.9 Порядка).

При подготовке формы 6-НДФЛ на компьютере и распечатке на принтере разрешено:

При заполнении формы на компьютере расположение и размеры значений реквизитов не должны изменяться. Печать знаков выполняется шрифтом Courier New высотой 16–18 пунктов. Допускается выравнивание значений числовых показателей по правому (последнему) знакоместу. При этом запрещены (п. 1.3 Порядка):

При заполнении формы 6-НДФЛ важно следить за соблюдением контрольных соотношений, которые были направлены письмом ФНС России от 10.03.2016 № БС-4-11/3852@.

Как заполнить раздел 2Расчет по форме 6-НДФЛ за полугодие оформляют по состоянию на 30 июня. Форма включает два раздела.

Раздел 1 заполняют нарастающим итогом за полугодие. В нем для каждой налоговой ставки нужно заполнить блок строк с 010 по 050 по доходам физических лиц в целом по организации.

В разделе 2 за полугодие отражаются те операции, которые произведены за последние три месяца полугодия. Показывать суммы доходов нарастающим итогом с начала года здесь не требуется.

Строки 100–140 раздела 2 заполняют без разбивки по налоговым ставкам, но отдельно по каждому сроку перечисления НДФЛ, если эти сроки различные (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ).

Возможна ситуация, когда данные раздела 2 могут быть размещены на меньшем количестве страниц, чем сформировано в связи с заполнением нескольких разделов 1. Тогда во всех знакоместах раздела 2 страниц, в которых раздел 2 не заполняется, проставляйте прочерки.

Отражать в форме 6-НДФЛ доходы, освобождаемые от НДФЛ по статье 217 Налогового кодекса РФ, не нужно (письмо ФНС России от 23.03.2016 № БС-4-11/4901).

Об этом говорится в письме Федеральной налоговой службы от 27.04.2016№БС-4-11/7663.

По сути, в данном письме ФНС снова объяснила, как заполнять форму 6-НДФЛ по «переходящей» зарплате.

Недочеты в электронной форме 6-НДФЛ обещают устранитьВ письме от 25.04.2016 № 11-2-06/0333@ отмечается: на практике возникают ситуации, когда раздел 2 электронной формы 6-НДФЛ не может быть заполнен. Поэтому планируется сделать его необязательным, а также предоставить возможность указывать нули (00.00.0000) по кодам строк: 100 (Дата фактического получения дохода), 110 (Дата удержания налога) и 120 (Срок перечисления налога). Если строки 100 и 110 будут заполнены значениями, отличными от «00.00.0000», то строку 120 придется заполнять также значением, отличным от «00.00.0000».

Доработанную схему включат в справочник СППФД и разместят на официальном сайте ФНС России.

Эксперт по бухучету и налогамАнастасия Дегтяренко

Данная статья опубликована в закрытом разделе портала «Практическая бухгалтерия». Конкретные бухгалтерские вопросы с примерами решений и экспертными мнениями - максимум полезной и нужной информации на одном портале.

Получите доступ >>

Отчет нужно представить в инспекцию расчет по форме 6-НДФЛ. Его форма и порядок заполнения утверждены приказом ФНС России от 14.10.15 № ММВ-7-11/450@ (далее — Порядок заполнения). Форму 6-НДФЛ нужно сдавать в инспекцию ежеквартально:

Форму 6-НДФЛ за I квартал 2016 года необходимо представить в инспекцию не позднее 4 мая 2016 года (письмо ФНС России от 21.12.15 № БС-4-11/22387@). Вообще срок для ее сдачи — 30 апреля. Но это выходной день (суббота), а затем начинаются майские праздники. Поэтому срок сдачи расчета перенесен на ближайший следующий за ними рабочий день — на 4 мая (п. 7 ст. 6.1 НК РФ).

Время, чтобы разобраться с новым расчетом, еще есть. Но не стоит откладывать это на последний момент. Хотя форма небольшая, при ее заполнении нужно учитывать ряд важных особенностей. Рассмотрим на примерах, как заполнить форму 6-НДФЛ за I квартал 2016 года. Правильность заполнения расчета можно проверить с помощью контрольных соотношений. Они приведены в письме ФНС России от 20.01.16 № БС-4-11/591@.

По каждому обособленному подразделению нужно сдать отдельный расчетФорма 6-НДФЛ состоит из титульного листа, разделов 1 и 2. Ее заполняют нарастающим итогом с начала года.

Титульный лист такой же, как в большинстве деклараций. В нем нужно поставить (п. 2.2 Порядка заполнения):

Форму 6-НДФЛ за 2015 год сдавать не нужно

Обязанность представлять в инспекцию форму 6-НДФЛ появилась с 1 января 2016 года. С этой даты вступили поправки в пункт 2 статьи 230 НК РФ (п. 2 ст. 3 Федерального закона от 28.11.15 № 327?ФЗ).

Но расчет за 2015 год сдавать не нужно. Ведь акты законодательства, устанавливающие новые обязанности или иным образом ухудшающие положение налогоплательщиков или налоговых агентов, обратной силы не имеют (п. 2 ст. 5 НК РФ). Отчетность по форме 6-НДФЛ — это новая обязанность для налоговых агентов. Значит, ее нельзя распространить на истекший налоговый период. С этим согласна ФНС России (письма от 03.12.15 № БС-3-11/4605@ и от 24.11.15 № БС-4-11/20483@)

Если у компании есть обособленные подразделения, она сдает несколько форм 6-НДФЛ. Отдельно по головной компании и каждому подразделению (абз. 4 п. 2 ст. 230 НК РФ, письма ФНС России от 30.12.15 № БС-4-11/23300@ и от 28.12.15 № БС-4-11/23129@). Это же правило действует и в том случае, когда несколько подразделений состоят на учете в одной инспекции (письмо ФНС России от 28.12.15 № БС-4-11/23129@).Отчитаться должно каждое из них. Подробнее об отчетности обособленных подразделений.

В форме 6-НДФЛ по доходам, которые выплатила головная организация, указывают ее КПП и код по ОКТМО. В расчете по обособленному подразделению — его КПП и код по ОКТМО (п. 1.10 Порядка заполнения). На титульном листе расчета подразделение указывает код места представления — 220.

В разделе 1 формы 6-НДФЛ компания отражает суммарные показатели по всем физическим лицам, которым выплатила доходы. Этот раздел она оформляет отдельно по каждой ставке НДФЛ: 13, 15, 30 и 35% (ст. 224 НК РФ). Особенность в том, что строки 010—050 организация заполняет в каждом разделе 1, а строки 060—090 — только на первой странице этого раздела (п. 3.1 и 3.2 Порядка заполнения).

Если все выплаченные доходы облагаются НДФЛ по ставке 13%, компания оформляет один раздел 1. В нем она заполняет все строки с 010 по 090

ООО «Организация» в I квартале 2016 года начислило и выплатило доходы 15 физическим лицам:

Общая сумма стандартных вычетов по НДФЛ, которые компания предоставила работникам в этом квартале, составила 14 000 руб.

В форму 6-НДФЛ за I квартал 2016 года ООО «Организация» включает два раздела 1. Один из них она заполняет по доходам, которые облагаются НДФЛ по ставке 13%. Второй — по доходам, облагаемым по ставке 30%. Образцы заполнения обоих разделов 1 приведены ниже.

Раздел 2 расчета сложнее. Он состоит из нескольких одинаковых блоков строк с 100 по 140. Чтобы заполнить раздел 2, по каждому выплаченному доходу нужно знать три даты (п. 4.1 и 4.2 Порядка заполнения):

Сведения о доходах, по которым одновременно совпадают все три даты, организация группирует и указывает в одном блоке строк 100—140. То есть отражает суммарные данные об этих доходах и удержанном НДФЛ. Если не совпадает хотя бы одна из указанных дат, доход отражают отдельно. По нему заполняют отдельный блок строк 100—140. Таких блоков в расчете будет столько, сколько есть вариантов дат.

Воспользуемся условием примера 1. Но исключим из него доходы, выплаченные налоговому нерезиденту. Информация о доходах, полученных физическими лицами от ООО «Организация» в I квартале 2016 года, приведена в таблице ниже. Для заполнения раздела 2 формы 6-НДФЛ важны даты, которые указаны в столбцах 6, 7 и 9 этой таблицы. Образец оформления раздела 2 расчета приведен ниже.

Таблица. Сведения о доходах физических лиц за I квартал 2016 года

Форму 6-НДФЛ заполняют нарастающим итогом с начала года. Но в разделе 2 этого расчета ФНС России рекомендует отражать только те доходы, которые выплачены именно в этом отчетном периоде. Операции, произведенные в предыдущих отчетных периодах, в разделе 2 повторно не указывать (письмо ФНС России от 28.12.15 № БС-4-11/23129@).

Однако глава 23 НК РФ не содержит понятия «отчетный период». Очевидно, что речь идет о кварталах. Так как форма 6-НДФЛ сдается ежеквартально (п. 2 ст. 230 НК РФ). Поэтому при заполнении расчета за 1-е полугодие 2016 года в разделе 2 нужно будет указать данные только о тех доходах, которые выплачены в течение II квартала 2016 года. Сведения о доходах за I квартал 2016 года переносить в этот раздел не нужно. Это существенно уменьшит объем сдаваемого расчета.

За не сданный вовремя расчет оштрафуют как минимум на 1000 руб. а за неточности в расчете — на 500 руб.Если организация сдаст форму 6-НДФЛ за I квартал 2016 года позже 4 мая или не представит вовсе, налоговики ее оштрафуют. Штраф составляет 1000 руб. за каждый полный или неполный месяц со дня, когда нужно было отчитаться (п. 1.2 ст. 126 НК РФ и п. 1.1 Контрольных соотношений, направленных письмом ФНС России от 20.01.16 № БС-4-11/591@).

Кроме того, инспекторы вправе заблокировать расчетный счет компании, если просрочка превысила 10 рабочих дней (п. 6 ст. 6.1 и п. 3.2 ст. 76 НК РФ). Счет разблокируют только после сдачи расчета в инспекцию.

Если налоговики найдут в форме 6-НДФЛ недостоверные сведения, организации грозит штраф 500 руб. за каждый неверный документ (п. 1 ст. 126.1 НК РФ). Штрафа не будет, если компания сама исправит ошибку и сдаст уточненный расчет до того, как ее обнаружат инспекторы (п. 2 ст. 126.1 НК РФ).