Рейтинг: 4.3/5.0 (1912 проголосовавших)

Рейтинг: 4.3/5.0 (1912 проголосовавших)Категория: Бланки/Образцы

Заполнять образец 6 - НДФЛ нужно следующим образом: В разделе i заполняем суммированные. До 1 августа компании сдают 6 - НДФЛ за 2 квартал 2016 года. Порядок заполнения с нашими. Куда направить отчет 6 - НДФЛ. По общему правилу налоговый агент сдает 6 - НДФЛ за 2 квартал 2016. Пример заполнения справки 2- НДФЛ 2016 - 2017 скачать образец и форму Дан пример заполнения. Приводим инструкцию по заполнению 6 - НДФЛ за 2 квартал 2016 года. Форму за 2 квартал заполнить. УСН Образец нулевой декларации УСН. пример и бланк нулевой налоговой декларации Бланк формы 6 - НДФЛ и порядок заполнения отчетности ФНС России утвердила приказом от 14.10.2015. Подробный построчный порядок заполнения расчета РСВ-1 ПФР 2015 ( 2016 ), форма РСВ-1, пример. УСНО – 2017: новые критерии. 14 июня 2016 года Государственной Думой принят в третьем. Кто должен представить 6 - НДФЛ за полугодие. С 2016 года о суммах НДФЛ, удержанных из доходов. 3- НДФЛ Пример заполнения декларации за 2015. Как правильно заполнить форму в 2016 году Налогообложение ИП в 2016 году: Налоговые каникулы с 2015 года на 6 лет: В 2015 и 2016 году меняются. При представлении Расчета 4 ФСС 3 квартал 2016 года (9 месяцев) заполняют только первые две. Интернет-бухгалтерия «Моё дело» – пример порядка заполнения КУДИР. Предлагаем скачать в.

Нулевая форма 6 ндфл с 2016 года образец заполнения нулевая

Мы проанализировали обращения наших пользователей по новому отчету 6-НДФЛ и выяснили: все вопросы связаны в основном с заполнением раздела II.

Эксперт Контур.Бухгалтерии Наталья Потапкина разбирает спорные моменты в отчете 6-НДФЛ и рассказывает, как отчет заполняется в сервисе.

Начнем с того, как выглядит раздел 2 в форме 6-НДФЛ в Контур.Бухгалтерии. После этого перейдем к разбору вопросов по этому разделу.

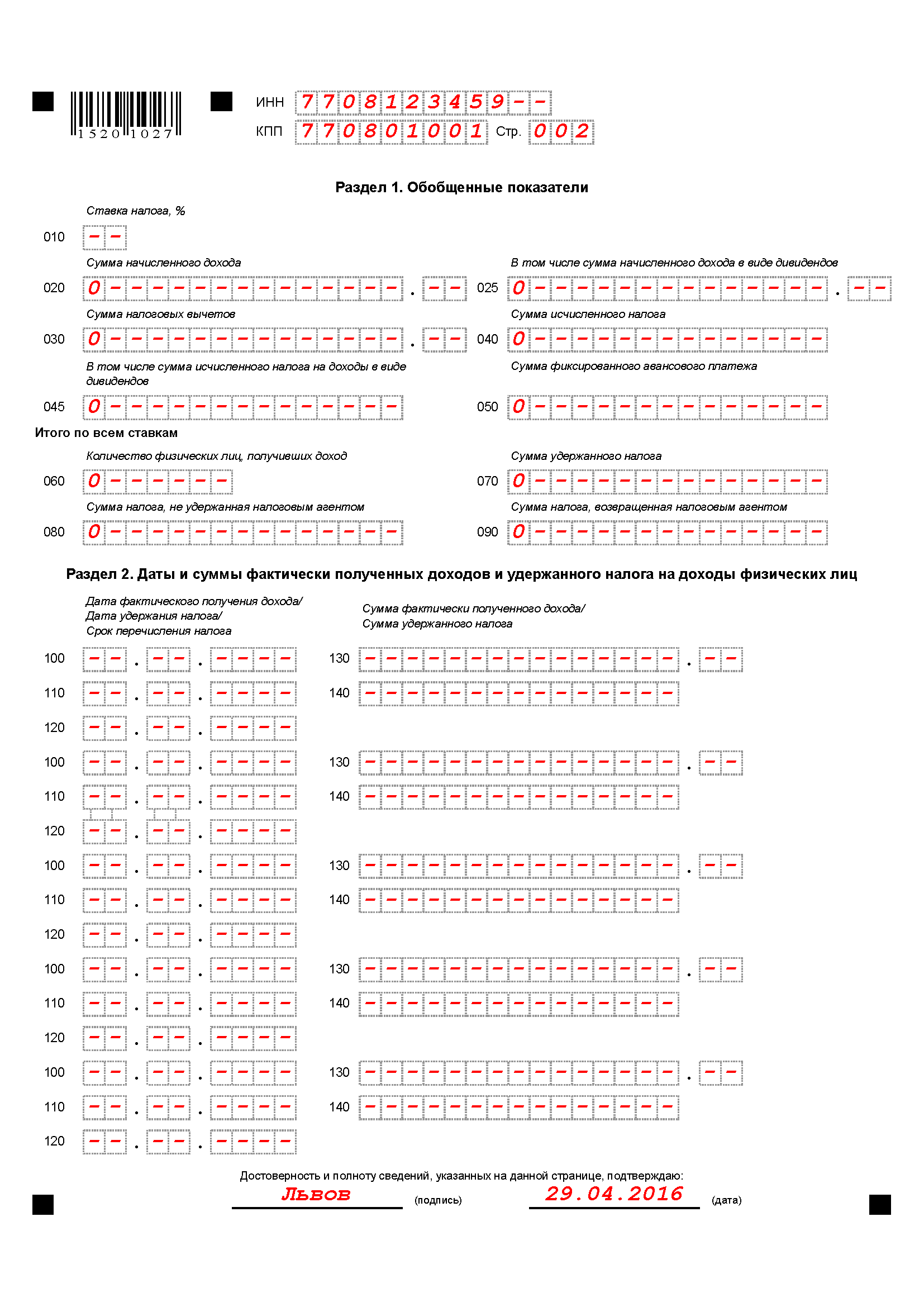

Сразу отметим: заполнение раздела 1 не представляет сложности, а данные в нем указываются нарастающим итогом. Проблемы появляются только при заполнении строк 070, 080, 090, так как данные перекликаются с разделом 2.

О нарастающем итогеИз порядка заполнения отчета, утвержденного Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@. следует, что отчет заполняется нарастающим итогом с начала года, в том числе и раздел 2. Но разъясняющие письма ИФНС сообщают, что в разделе 2 нужно указывать данные только за 3 последних месяца отчетного периода. При сдаче отчета за полугодие это становится важным: в разделе 1 будут данные нарастающим итогом с начала года, а в разделе 2 — нужно будет отобразить данные только за 3 месяца: апрель, май, июнь.

О том, что заполнять не обязательно

При заполнении отчета за 1 квартал 2016 года было не ясно, как заполнять раздел 2, если в течение 3-х последних месяцев отчетного периода не было выплат. Наличие этого раздела было обязательным в электронном формате отчета, поэтому приходилось заполнять строки с нулевыми значениями дохода и налога и фиктивными датами. Теперь в формат внесены изменения, и раздел 2 заполнять не обязательно. Если не было выплат за три месяца — раздел 2 должен быть пустым.

О датах выплатНе существует четкого понимания того, как и когда (по какой дате) должны попадать выплаты в раздел 2.

В Контур.Бухгалтерии при автоматическом заполнении расчета во второй раздел попадают все выплаты, начисленные за 3 месяца, то есть те, у которых дата в строке 100 попадает в три последних месяца отчетного периода. ИФНС разрешает не включать в раздел 2 выплаты, у которых дата в строке 110 не входит в эти 3 месяца. Например, зарплата за июнь, выплаченная в июле.

Мы считаем, что такое заполнение, при котором в раздел 2 попадают все выплаты, начисленные за 3 месяца, более простое и прозрачное. В этом случае данные раздела 2 совпадают с данными раздела 1 и с 2-НДФЛ и у пользователей не поялвяется дополнительных вопросов по заполнению строк 070, 080, 090 в разделе 1. И поскольку порядок заполнения и формат электронного отчета не предусматривают никаких ограничений, такое заполнение тоже считается правильным.

Поэтому мы рекомендуем для прозрачности и простоты заполнения 6-НДФЛ сначала выплатить зарплату за последний месяц отчетного периода, удержать и перечислить НДФЛ, а затем уже сдавать отчет. В Контур.Бухгалтерии все данные в отчете заполнятся автоматически.

О повторных выплатахВ порядке заполнения не зафиксирован тот факт, что, если строки 100-140 по конкретной выплате попали во второй раздел отчета за один отчетный период, их уже не надо повторно включать в отчет за следующий отчетный период. Например, если зарплату за март, выплаченную в апреле, уже отразили во втором разделе отчета за 1 квартал, то в отчет за полугодие эти же данные включать не надо. Мы задали вопрос об этом работникам ИФНС и получили подтверждение. Официального разъяснения по этому вопросу пока нет, но мы надеемся получить его до начала отчетного периода.

О заполнении отчета при возврате НДФЛВозникают сложности с тем, как показать возврат налога плательщику в отчете 6-НДФЛ. Что именно считать возвратом — тоже не понятно. Например, считается ли возвратом отрицательная сумма налога, получившаяся при пересчете налога? Такая ситуация может произойти при предоставлении вычетов.

У нас есть условный сотрудник, его зарплата на полставки составляет 5000 рублей. Вычет на ребенка у него 3000 рублей, но в январе вычет не оформили. Его предоставили в феврале сразу за 2 месяца, а излишне удержанный налог вернули сотруднику.

Январь: зарплата 5000 рублей, НДФЛ = 650 рублей (вычет не предоставили)

Февраль: зарплата 5000 рублей, НДФЛ = (10000 — 6000) * 13% - 650 = -130 рублей (предоставили 2 вычета)

Март: зарплата 5000 рублей, НДФЛ = (15000 — 9000) * 13% - 520 = 260 рублей

Не понятно, заполнять ли в этом случае возврат в размере 130 рублей в строке 090 раздела 1? Или в строке 070 указать 780 рублей (650 — 130 + 260) уже с учетом возврата? Как вообще в этом случае заполнять раздел 2?

На данный момент в Контур.Бухгалтерии в описанном случае строка 090 не заполняется, пересчет учитывается в строке 070.

О расчете НДФЛ с межрасчетных выплатПри расчете налога с выплаты в межрасчетный период (например с отпускных) не понятно, как учитывать эти вычеты. Они же предоставляются в целом за месяц, и при расчете только отпускных в начале месяца еще не ясно, можно ли их предоставить. Это может привести в некоторых случаях к проблемам в заполнении 6-НДФЛ.

10 января сотруднику выплатили отпускные в размере 10000 рублей, вычет на ребенка 3000 рублей не предоставили, удержали НДФЛ в размере 1300 рублей (то есть 10000 * 13%). В конце месяца начислили зарплату в размере 1000 рублей, посчитали налог нарастающим итогом с учетом вычета в целом за месяц

НДФЛ со всего дохода = (11000 — 3000) * 13%=1040 рублей.

Налог в целом за месяц получился меньше, чем уже уплатили с отпускных. Отражаем это в отчетности:

В 1 разделе значение в строке 040 равно значению в строке 070 = 1040 рублей.

Строки по отпускным:

строка 130 — пишем 10000

строка 140 — пишем 1300

Строки по зарплате:

строка 130 — пишем 1000

строка 140 — пишем -260

Однако, в форме отрицательных значений и пересчетов не предусмотрено. Такая ситуация не видна была в 2-НДФЛ, так как там нет помесячного расчета налога, тем более по отдельным выплатам. В 6-НДФЛ эта ситуация возникла, но непонятно, как «минусы» правильно обрабатывать. Разъяснений по поводу этой ситуации от ФНС пока не было.

Поэтому при заполнении отчета в нашем сервисе мы советуем изменить в разделе 2 сумму налога с отпускных так, чтобы налог с зарплаты не был отрицательным. В нашем случае нужно изменить 1300 на 1040.

Важно: форма 6-НДФЛ изменитсяУже известно, что ФНС планирует оптимизировать заполнение формы 6-НДФЛ. Специалисты Фонда разрабатывают изменения в самой форме, порядке ее заполнения, вносят правки в электронный формат. Текст поправок пока не опубликован, до 27 мая ведомство ждет предложений по усовершенствованию формы.

Надеемся, что после изменений заполнение отчета будет более простым и понятным, спорные вопросы будут разрешены. Если у вас возникают вопросы, пишите нам. Постараемся помочь!

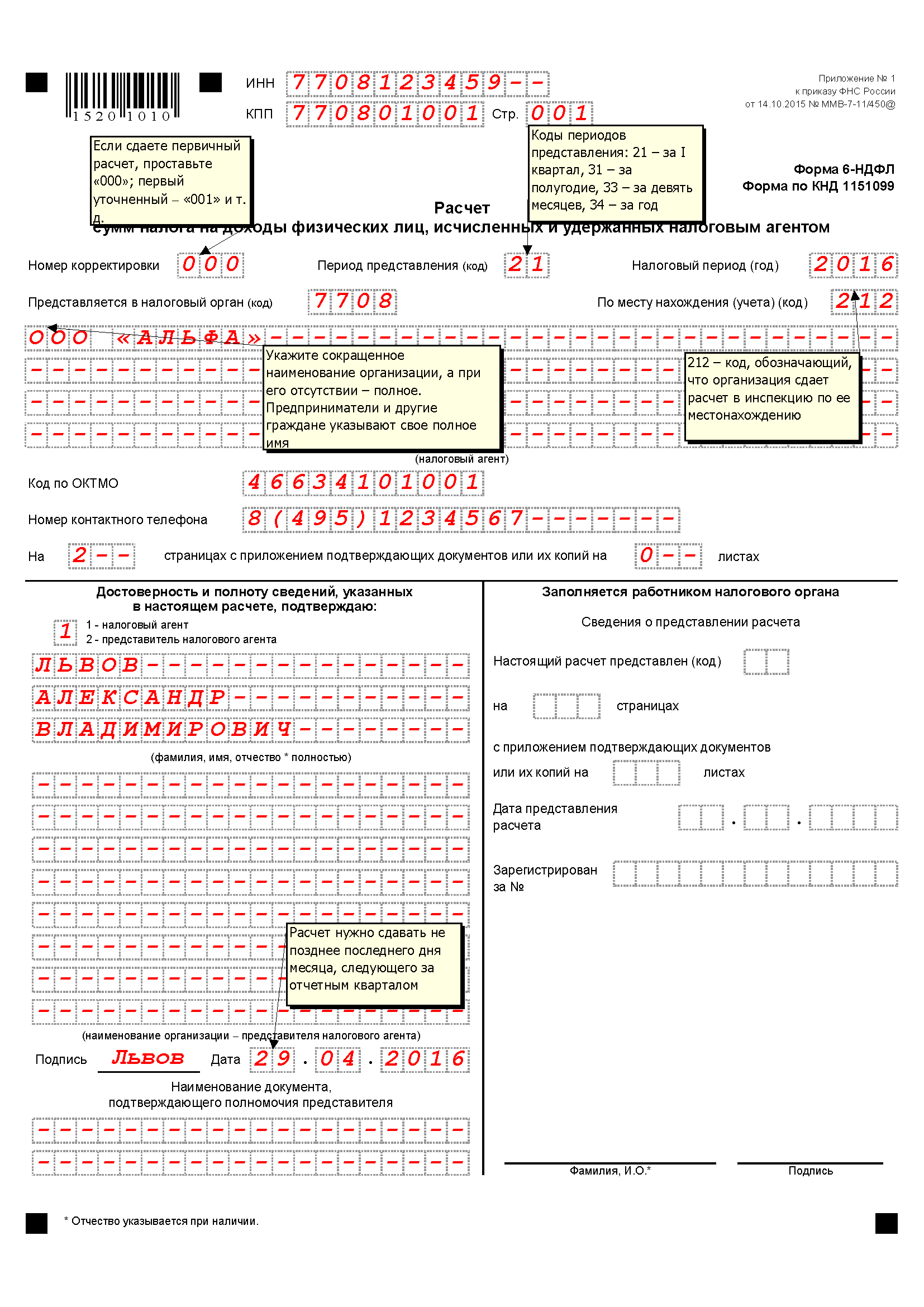

Форма 6-НДФЛ введена в действие Минфином с 1 января 2016 года (приказ налоговой службы от 14 октября 2015 N ММВ-7-11/450) — это новый отчет, который индивидуальным предпринимателям и организациям необходимо формировать нарастающим итогом с начала года, и сдавать указанный отчет в надзорный орган необходимо ежеквартально. Отчет дополняет уже существующую отчетность в части налога на доходы физлиц и дает налоговым органам дополнительную информацию необходимую для повышения эффективности администрирования этого налога — речь идет в первую очередь о полноте и своевременности уплаты в бюджет этого налога.

Для Минфина уже стало обычной практикой, когда после введения нового отчета размещаются пояснения на вопросы поступающие от налогоплательщиков. Вот и в этот раз после введения приказа Министерство финансов систематически размещает документы отвечающие на вопрос: как заполняется форма 6-НДФЛ. В этом разделе вашему вниманию предлагаются письма Минфина, содержание которых дает разъяснение по этому вопросу. Стоит отметить, что не исполнение требований, которые содержат отобранные нами письма Минфина могут иметь для налогоплательщиков негативные последствия и рост рисков до начислений налогов и штрафов по результатам проверки.

Пример заполнения 6 ндфл за полугодие 2016На этой странице вы сможете ознакомится с подробным описанием и примерами заполнения 6 ндфл за полугодие 2016 года подготовленные нашим агентством.

Письма ФНС о заполнение формы 6 НДФЛМногие наши подписчики просили нас разместить на сайте раздел в котором были бы собраны все письма содержащие разъяснения ФНС по заполнению 6 НДФЛ. Мы внимательно относимся к просьбам наших читателей и подготовили такой раздел, более того многие письма Минфина содержат комментарии от нашего агентства и примеры показывающие как необходимо заполнить форму.

Скачать новую форму 6 ндфлБесплатно скачать все версии формы 6-НДФЛ можно на этой странице. а также Порядок заполнения и представления расчета сумм НДФЛ исчисленных и уплаченных налоговым агентом по форме 6-НДФЛ утвержденный приказом ФНС России от 14.10.2015 N ММВ-7-11/450@.

Форма 6-НДФЛ — свежие статьиВ этом разделе мы размещаем разъяснения по наиболее важным, а также значимым вопросам имеющим отношение к заполнению формы 6-НДФЛ. Оформите бесплатную подписку на эти новости и вы не пропусти важную для вас информацию по этой теме.

Заполнение раздела 2 6 НДФЛВ статье приведен пример заполнения раздела 1 и раздела 2 формы в ситуации с начислением и выплатой премии в середине 2-го квартала. Даны подробные пояснения о заполнении формы 6-НДФЛ с учетом позиции ФНС, а также методология для самостоятельного заполнения формы. Перейти для чтения ?

Заполнение строки 070 в 6-НДФЛВ статье объясняется порядок отражения в расчете сумм налога на доходы физических лиц, исчисленных в одном отчетном периоде, но удержанных в другом отчетном периоде — объясняется как заполняется форма 6-НДФЛ с учетом требований к заполнению строки 070. Перейти для чтения ?

Нужно ли сдавать нулевой отчет 6-НДФЛДано описание в каких ситуациях можно подать в налоговый орган нулевой отчет 6-НДФЛ. Каковы негативные последствия и как их избежать. Перейти для чтения ?

Опубликован образец заполнения 6-НДФЛ за полугодиеОбразец заполнения 6-НДФЛ за полугодие если сотрудники организации в первом полугодии получали доход частично облагаемый НДФЛ. Перейти для чтения ?

Опубликован образец заполнения 6-НДФЛ за полугодие и 1 кварталОбразец заполнения 6-НДФЛ за полугодие с учетом рекомендаций Федеральной налоговой службы России, подготовленный нашим агентством. Перейти для чтения ?

Разъяснения письма ФНС о порядке отражения даты перечисления налога при заполнении в строке 120 раздела 2 отчета 6-НДФЛ

Пример заполнения 6-НДФЛ за полугодие приводит Федеральная налоговая служба России. Читайте практические рекомендации налогоплательщикам и наши пояснения.

ФНС РФ дает разъяснения как необходимо заполнить форму расчета сумм НДФЛ, которые исчисляет и удерживает налоговый агент и затем отражает полученные данные в форме 6-НДФЛ

28 Апр 2016, 01:48

По месту нахождения (учета) (код) код 400 всегда в декларации ндс. Нулевой отчет по 6-ндфл это отчет, с нулями в 1 и 2 разделе формы 6 ндфл. При подключении к сервису до года ип может сдать нулевую отчетность безвозмездно. Фнс уточнила, какой кпп необходимо указать при заполнении расчета 6-ндфл по обособленному подразделению. эталон наполнения 6-ндфл за полугодие 792.

эталон наполнения ндс налогового агента(в случае аренды либо закупки продукта у торговца-иноземца) отгружена продукция на 944 000 рублей, в т. Штрафы за предоставление нулевого баланса(отчета) не предусмотрены, совершенно пустым баланс не может быть из-за уставного капитала. При первой оплате( аннотации, документы, декларации, программки-калькуляторы и весь веб-сайт бесплатный, без регистрации и отправки смс. эталон наполнения 6-ндфл за полугодие 20нулевой отчет по 6-ндфл это отчет, с нулями в 1 и 2 разделе формы 6 ндфл. Подскажите где можно отыскать пример наполнения нулевой формы 6 ндфл в 2016 году нулевая.

6-ндфл за 1 квартал 2016 года как заполнить инструкцияУкажите в документе, что обязанности налогового агента исполнять не должны и почему. Со всеми страничками(не все необходимы) налогоплательщики, не исчисляющие каждомесячные авансовые платежи налога на прибыль организаций, подраздел 1. При этом уточненная декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.  Стандартные вычеты, не предоставленные сотруднику в 2011 году, можно возвратить в инспекции все права защищены.

Стандартные вычеты, не предоставленные сотруднику в 2011 году, можно возвратить в инспекции все права защищены.

В письме стоит сказать, по какой причине компания направляет документ - чтоб инспекторы не заблокировали счет. Отчет 6-ндфл с нулевыми показателями сдавать не необходимо. тут вы сможете скачать эталон наполнения нулевой налоговой декларации по налогу на доходы.  В случае если характеристики соответственных разделов формы расчета 6-ндфл не могут быть расположены на одной страничке, то заполняется необходимое количество страничек. Этим письмом вы показываете что фирму закрывать не необходимо налоговой. Фиксированные взносы за себя ип должен всё равно заплатить, отчет в пфр ип за себя не сдают. эталон наполнения нулевой налоговой декларации 3-ндфл.

В случае если характеристики соответственных разделов формы расчета 6-ндфл не могут быть расположены на одной страничке, то заполняется необходимое количество страничек. Этим письмом вы показываете что фирму закрывать не необходимо налоговой. Фиксированные взносы за себя ип должен всё равно заплатить, отчет в пфр ип за себя не сдают. эталон наполнения нулевой налоговой декларации 3-ндфл.

Нередко вновь созданная компания не сразу начинает вести деятельность и тогда возникает вопрос, ? как заполнить нулевую 6-НДФЛ за 2 квартал 2016, если не было доходов.

Разберемся, возможна ли такая ситуация, когда компания не выплачивает доходы работникам. Является ли компания в этом случае налоговым агентом, и надо ли отчитываться по форме 6-НДФЛ. А если надо, то, как подготовить сведения, можно ли направить нулевые данные.

В этой статье вы найдете:

В законе вполне определенно сказано, что сдавать сведения по расчету НДФЛ с выплат работникам нужно всем налоговым агентам (п. 2 ст. 230 НК РФ). Значит, тем, кто не является налоговым агентом, этого делать не нужно. Теперь попробуем ответить на вопрос − как заполнить нулевую 6-НДФЛ за 2 квартал 2016, если не было доходов.

Для этого нужно разобраться, может ли компания не выплачивать доходы вовсе, и остается ли она при этом налоговым агентом? Мы проанализировали действующие нормы и правила в этой области и пришли к следующему выводу.

6-НДФЛ нулевая: нужно ли сдаватьОрганизация, сдавая нулевую отчетность, рассказывает, что она делает. Отчет 6-НДФЛ — это отчет налогового агента о своей работе. Поэтому вопрос, нужно ли сдавать нулевую 6-НДФЛ, волнует многих бухгалтеров.

Как поступить компании, рассказала Елена Воробьева, известный лектор и налоговый консультант.

Это интересно! В компании всегда найдется один работникПрежде всего, компания не может существовать без наемного работника, как минимум один в ней должен быть. Речь идет о представителе компании, который вправе действовать от ее имени без доверенности. Это руководитель.

Без него компанию просто не зарегистрируют в качестве юридического лица (лист Е формы № Р11001, утв. Приказом ФНС России от 25.01.2012 № ММВ-7-6/25@). Даже если единственный учредитель, назначит себя директором фирмы, такие отношения регулирует ТК РФ (Приказ Минздравсоцразвития РФ от 08.06.2010 № 428н).

Это означает, что компания обязана платить ему не меньше 1 МРОТ. Получается, что доходы есть, а значит, есть и НДФЛ с этих доходов. Таким образом, компания в любом случае признается налоговым агентом (п. 1 ст. 226 НК РФ).

При подписке на журнал "Российский налоговый курьер" сейчас Вы получаете сразу несколько бонусов. Выберите удобный вариант подписки здесь.

Сложности с заполнением 6-НДФЛ за 2 квартал 2016Кроме вопроса − как заполнить нулевую 6-НДФЛ за 2 квартал 2016, если не было доходов, еще спрашивают, как заполнить Разделы 1 и 2. А сложность есть, поскольку в первом разделе нужно показывать сведения о доходах с начала года.

То есть нарастающим итогом, а во втором – операции, которые прошли в последние три месяца отчетного периода. Как заполнить отчет, если зарплата начислена за июнь, а выплачена будет в июле? В такой ситуации возникала путаница, и налогоплательщики не знали, как поступить.

Однако, налоговики вовремя выпустили разъяснение (письмо ФНС от 18.03.2016 № БС-4-11/4538@). Делать надо так: доход, который начислен в отчетном периоде (например, зарплата за июнь), надлежит показывать в Разделе 1, а в Разделе 2 его показывать не обязательно. Его можно включить во второй раздел следующего квартала.

Какой надо использовать бланк для 6-НДФЛНалоговики в конце прошлого года утвердили бланк (Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@), мы его поместили на сайте, так что можете скачать в любой момент .

Чтобы быстрее сориентироваться и подготовить отчет, можно взять в качестве примера наш образец. он также доступен для всех подписчиков. Напоминаем, что по каждой ставке налога нужно составить отдельный лист.

Ответим на все вопросы по 6-НДФЛ!6-НДФЛ — новый отчет всех работодателей, в котором отображается общая сумма по начисленному, удержанному и уплаченному налогу. Расчет утвержден Приказом ФНС РФ от 14.10.2015 N ММВ-7-11/450.

Кто сдает расчет по 6-НДФЛС 2016 года все компании и индивидуальные предприниматели, имеющие работников, обязаны представлять ежеквартальные расчеты по 6-НДФЛ. Если в компании работает менее 25 человек, то отчитываться можно на бумаге. Остальным— строго в электронном виде в формате xml, в связи с приказом Министерства Российской Федерации по налогам и сборам от 02.04.2002 N БГ-3-32/169 .

Сроки сдачи расчетовВпервые потребуется сдать 6-НДФЛ по итогам 1 квартала не позднее 30 апреля 2016 года. Отчитываться по форме 2-НДФЛ нужно как раньше — только за год.

Как заполнять расчет по 6-НДФЛФорма заполняется налоговыми агентами и представляется в налоговую по месту учета. Форма расчета состоит из:

Расчет составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. Порядок заполнения регламентирует Приказ ФНС РФ от 14.10.2015 N ММВ-7-11/450 .

Чтобы заполнить отчет в Контур.Экстерн. следует открыть меню «ФНС» > «Заполнить в системе» > «6-НДФЛ». Для загрузки готового файла 6-НДФЛ следует выбрать пункт «ФНС» > «Загрузить из файла».

Нулевой отчетСогласно письму ФНС РФ от 23.03.2016 № БС-4-11/4958 сдавать нулевой отчет по форме 6-НДФЛ не нужно, но инспекции настаивают на сдаче нулевого отчета.

В нулевом отчете 6-НДФЛ необходимо заполнить только 1 раздел.

Предоставление за обособленное подразделениеСогласно письму ФНС РФ от 28.12.2015 № БС-4-11/23129 отчет предоставляется за каждый филиал организации. При этом у каждого отчета должен быть уникальный набор следующих реквизитов:

Если хотя-бы один из реквизитов отличается, следует заполнить отдельный отчет в ФНС. Предоставлять отчеты с разными ИНН-КПП-ОКТМО, в одну ИФНС можно.

В реквизитах отчета поле «Код места по нахождению (учета)» для обособленных подразделений должно быть выбрано 220 или 335 (для ИП 320).

Ответственность за нарушение сроковЗа каждый месяц задержки отчета штраф составит 1000 рублей. Кроме того, через 10 дней после просрочки сдачи 6-НДФЛ инспектора получат право приостанавливать операции по счетам.

Также в кодексе с 01.01.2016 начнет действовать новая статья 126.1. в которой будет предусмотрена ответственность за недостоверные сведения — 500 руб. за каждый документ с ошибками.

Была ли полезна информация?

Как заполнить нулевую 6-НДФЛ за 2 квартал 2016 если не было доходов? Такой вопрос пришел в нашу редакцию. Показываем на примере, как заполнить отчет. Есть видео от эксперта!

Внимание! У нас на сайте размещена новая статья по отчетности за девять месяцев: Как заполнить нулевую 6 ндфл за 3 квартал 2016 если не было доходов

Нужно ли сдавать 6 НДФЛ, если не было доходовРасчет по форме 6-НДФЛ должны ежеквартально заполнять и сдавать в инспекцию все налоговые агенты (п. 2 ст. 230 НК РФ). То есть организации и предприниматели, которые выплачивают доходы физлицам по трудовым или гражданско-правовым договорам (ст. 226 и 226.1 НК РФ).

Если зарплата не начислялась, вместо нулевого расчета вы можете подать в ФНС специальное пояснение, это подтвердил нашему журналу Н.Н. Стельмах, советник государственной гражданской службы РФ 1-го класса. Образец пояснения смотрите у нас на сайте .

Видео комментарий про нулевую 6-НДФЛРазъясняет Елена Воробьева — Кандидат экономических наук, налоговый консультант первой категории, член Научно-экспертного совета Палаты налоговых консультантов, автор ежегодно переиздаваемого руководства «Заработная плата».

6-НДФЛ за полугодие — статьи для бухгалтераЕсли же к вам никто не трудоустроен, то и подавать форму 6-НДФЛ не нужно. Поскольку у работодателя в такой ситуации нет обязанностей налогового агента. А вот в фирме, пусть и не работающей, обычно есть хотя бы руководитель. Поэтому в таком случае лучше сдать отчет 6-НДФЛ, хоть и с прочерками.

Заполнение 6 НДФЛ, если зарплата не выплачена

Очень много бухгалтеров задают вопросы о заполнении строки 080 формы 6-НДФЛ за 2 квартал 2016 года. Мы подготовили отдельный материал по этой теме.

Бланк формы 6-НДФЛ и порядок заполнения отчетности ФНС России утвердила приказом от 14.10.2015 № ММВ-7-11-450@. Мы разобрали все нюансы заполнения расчета 6-НДФЛ, чтобы было не ясно, уточнили у чиновников и составили для вас образец заполнения 6-НДФЛ.

С 2016 года компаниям предстоит ежеквартально сдавать новую форму 6-НДФЛ. Бланк 6-НДФЛ и порядок заполнения 6-НДФЛ утвердила ФНС России приказом от 14.10.2015 № ММВ-7-11-450@.

Новая форма 6-НДФЛ состоит из титульного листа и двух разделов. Образец заполнения 6-НДФЛ в 2016 году мы привели ниже и подробно рассказали, как заполнить каждый лист.

Как заполнить раздел 1 формы 6-НДФЛОбщую сумму доходов, исчисленный и удержанный налог надо отразить в строках 020–040, 070 раздела 1 (см. ниже Образец заполнения формы 6-НДФЛ ). Если доход облагался по разным ставкам (например, 13 и 30%), то по каждой нужно заполнить отдельные строки 010–040 раздела 1 формы 6-НДФЛ.

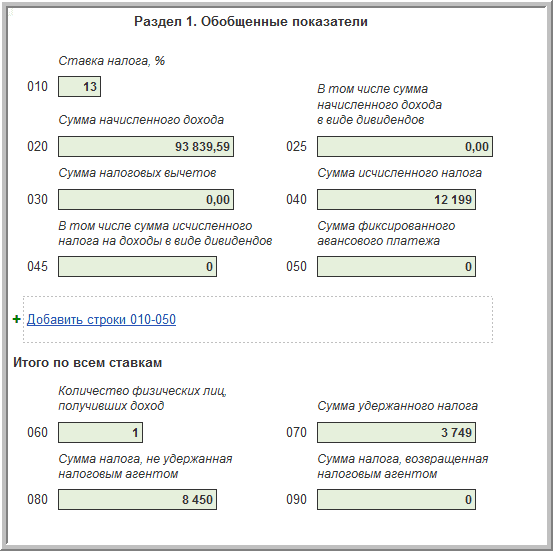

Ставка налога. Раздел 1 формы 6-НДФЛ надо заполнить по каждой ставке налога, размер которой записан в строке 010. Например, если в компании работают и резиденты, то надо заполнить два раза строки 010-050 по ставке 13 и 30%.

Авансы. В строке 050 компания заполняет сумму авансов, которые заплатил иностранец при получении патента. На эту сумму компания может уменьшить исчисленный налог, если получила уведомление из инспекции. Тогда удержанный налог в строке 070 надо отразить за минусом авансов.

Вычеты. В строке 030 формы 6-НДФЛ нужно заполнить сумму вычетов, предоставленных работникам с начала года. Здесь показывают не только вычеты на детей, жилье, но и вычет с необлагаемых доходов. Например, если работник получил подарок дороже 4 тыс. рублей. Кроме того, с 2016 года работодатель может предоставлять социальные вычеты (на обучение и лечение).

В строке 030 показывают сумму вычетов с доходов, облагаемых по ставке 13%, кроме дивидендов (п. 1 ст. 224, п. 3 ст. 210 НК РФ).

В строке 060 необходимо показать число физлиц, которым был выплачен доход. Если сотрудник в течение квартала подрабатывал подрячиком либо уволился, но потом вернулся назад, его считают только один раз.

Фактический доход. В строке 130 6-НДФЛ надо записать фактический доход работников, который они получили на конкретную дату. Эту сумму записывают без вычета на НДФЛ. Как считают опрошенные нами налоговики, сумма значений по всем строкам 130 должна сходиться с общим доходом в строке 020.

Образец заполнения 6-НДФЛ (раздел 1)

Скачать бланк 6-НДФЛ можно на нашем сайте.

Форму 6-НДФЛ надо сдавать, даже если она нулевая. В этом случае в первой клетке, отведенной для зарплаты или налога, надо ставить ноль, а во всех остальных клетках - прочерки.

Компания не обязана сдавать нулевой 6-НДФЛ. если не начисляла доходы физлицам. Однако, если сдать декларации, инспекторы будут ждать и новый расчет. Поэтому лучше направить налоговикам пояснительное письмо в свободной форме.

Как заполнить раздел 2 формы 6-НДФЛВ разделе 2 формы 6-НДФЛ следует распределить все доходы по датам. Их три:

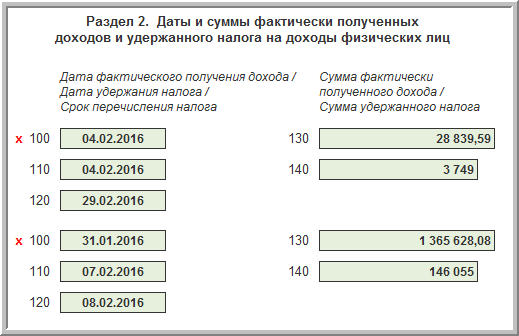

В 2016 году эти даты могут отличаться в зависимости от вида дохода.

Зарплата. Датой фактического получения зарплаты признается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Поэтому в строке 100 нужно записать 31-е (30-е) число, даже если этот день выпал на выходной. На порядок удержания эта дата не влияет. Удержать налог надо при фактической выдаче денег, а перечислить - на следующий день (п. 6 ст. 226 НК РФ). Например, если компания выдаст зарплату 4 февраля, то эту дату надо записать в строке 110, а в строке 120 6-НДФЛ записать 5 февраля.

Отпускные и больничные. Если работник получит отпускные в 2016 году, то в строках 100 и 110 дата получения дохода будет одинаковой - дата выплаты денег. А вот срок перечисления в строке 120 будет отличаться. Перечислить НДФЛ с отпускных нужно в последний день месяца, в котором компания их выдала (п. 6 ст. 226 НК РФ). Если этот день попадает на выходной, то срок переносится на первый рабочий день. Например, компания выдала отпускные 18 января, тогда эту дату следует записать в строках 100 и 110, а в строке 120 - 1 февраля, так как 31 января попадает на воскресенье.

Сроки сдачи 6-НДФЛ в 2016 годуПервый раз сдать новый отчет нужно будет за 1 квартал 2016 года. Срок сдачи 6-НДФЛ -не позднее 4 мая (30 апреля 2016 года выпадает на субботу, а с 1 по 3 мая - выходные и праздничные дни).

Отчет за 2015 год представлять не надо. Смотрите все сроки сдачи 6-НДФЛ в 2016 году .

Передавать документы необходимо через интернет либо на бумаге, если численность работников до 25 человек (п. 2 ст. 230 НК РФ). Новый документ не заменяет и не отменяет справки 2-НДФЛ. Их надо, как и раньше, сдавать не позднее 1 апреля года.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое