Рейтинг: 5.0/5.0 (1894 проголосовавших)

Рейтинг: 5.0/5.0 (1894 проголосовавших)Категория: Бланки/Образцы

Налог на имущество организаций относится к региональным налогам. Поэтому при решении вопросов о порядке исчисления и уплаты данного налога следует руководствоваться не только нормами Налогового кодекса, но и положениями соответствующих законов республик, краев, областей, автономных округов, автономных областей или городов федерального значения. При этом именно законодательным (представительным) органам субъектов РФ предоставлено право решать, будет налоговый период включать отчетные периоды или нет (п. 3 ст. 379 НК). Соответственно, если региональные власти решат "сократить" отчетные периоды, то уплачивать налог на имущество и представлять отчетность по нему нужно будет только раз в год. В противном случае представлять расчет по налогу на имущество нужно по итогам каждого отчетного периода. Причем сделать это следует не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

В этой связи необходимо отметить, что гл. 30 Налогового кодекса с 1 января 2016 г. предусмотрены различные отчетные периоды в зависимости от порядка определения налоговой базы. Дело в том, что в общем случае налог на имущество исчисляется исходя из балансовой (среднегодовой) стоимости. Однако региональным властям дано право в отношении отдельных объектов недвижимости устанавливать особенности определения налоговой базы исходя из их кадастровой стоимости. По этой причине Законом от 28 ноября 2015 г. N 327-ФЗ были "дифференцированы" и отчетные периоды. Так, согласно п. 2 ст. 379 Кодекса отчетными периодами признаются первый квартал, полугодие и 9 месяцев календарного года, если иное не предусмотрено настоящим пунктом. А "иное" как раз касается налогоплательщиков, исчисляющих налог исходя из кадастровой стоимости. Для них отчетными периодами признаются I квартал, II квартал и III квартал календарного года.

Очевидно, что изменение отчетных периодов на сроках представления авансовых расчетов не отразилось. И если региональные власти оставили в силе отчетные периоды по налогу, то представить Расчет по налогу на имущество за I квартал 2016 г. с учетом того обстоятельства, что 30 апреля 2016 г. является нерабочим днем (субботой), следует не позднее 4 мая 2016 г.

Форма и Порядок заполнения как декларации. так и авансового расчета по налогу на имущество организаций утверждены Приказом ФНС от 24 ноября 2011 г. N ММВ-7-11/895 (далее - Расчет). Отчитываться исключительно в электронном виде должны только организации, среднесписочная численность которых за 2015 г. превысила 100 человек или же они отнесены к крупнейшим налогоплательщикам. У остальных компаний есть право выбрать наиболее удобный для них способ представления отчетности - на бумаге или по "электронке", лично, через представителя или по почте и т.д.

На практике, как оказалось, не всегда очевидно, нужно ли подавать Расчет по налогу на имущество организаций или нет. С одной стороны, согласно п. 1 ст. 386 Кодекса отчитываться должны только налогоплательщики. А таковыми признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со ст. 374 Кодекса (ст. 373 НК). Поэтому при отсутствии имущества, признаваемого объектом налогообложения, у организации не возникает обязанность по представлению в налоговый орган деклараций (расчетов) по налогу на имущество (см. Письмо Минфина от 28 февраля 2013 г. N 03-02-08/5904). В то же время данное правило справедливо только в случае, если в течение всего налогового периода у компании не было объектов налогообложения.

С другой стороны, указанный порядок не исключает необходимость в некоторых случаях сдавать "нулевую" отчетность по налогу на имущество. К примеру, на балансе организации есть только объекты ОС, которые полностью освобождены от налогообложения на основании льготы. В этом случае объект налогообложения фактически имеет место быть. Соответственно, и обязанность сдавать авансовый расчет по налогу на имущество, равно как и декларацию по итогам года, как ни крути, сохраняется (см. напр. Письмо ФНС от 15 декабря 2011 г. N ЕД-21-3/375).

Еще один довольно распространенный случай: на балансе организации кроме полностью самортизированных объектов ОС никакое имущество "не висит". Очевидно, что при подобном стечении обстоятельств налоговая база будет равна нулю. Тем не менее объект налогообложения есть - полное погашение его стоимости путем амортизации не является основанием для его выбытия. Поэтому и "отчетная" обязанность также сохраняется (см. напр. Письмо ФНС от 8 февраля 2010 г. N 3-3-05/128).

А в 2015 г. в связи с изменениями, внесенными в гл. 30 Кодекса, возникла ситуация, когда даже при отсутствии объектов налогообложения от организаций инспекции требовали представить "нулевой" отчет. Однако обо всем по порядку.

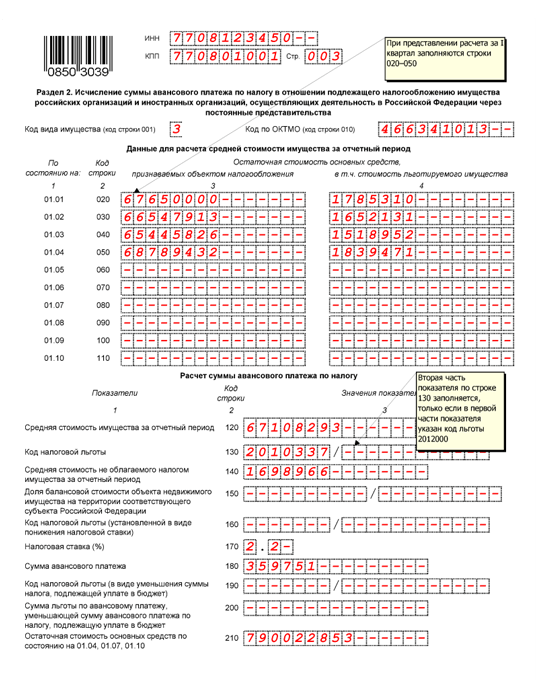

Итак, разд. 2 "Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества российских организаций. " формируется в отношении объектов ОС, по которым налог уплачивается исходя из их балансовой стоимости. Этот раздел требуется заполнить отдельно, в частности в следующих случаях:

Полный перечень случаев, когда разд. 2 Расчета необходимо заполнить отдельно, приведен в п. 5.2 Порядка заполнения Расчета.

Прежде чем приступить к порядку его заполнения, напомним, можно сказать, налоговые основы. Так, налоговой базой за отчетный период является средняя стоимость имущества, признаваемого объектом налогообложения. Формула определения данного показателя за отчетный период описана в абз. 1 п. 4 ст. 376 Кодекса. Применительно к расчету авансового платежа за I квартал 2016 г. она принимает следующий вид:

Средняя стоимость имущества = (ОС1 + ОС2 + ОС3 + ОС4). 4,

где ОС1 - остаточная стоимость ОС на 1 января 2016 г.,

ОС2 - остаточная стоимость ОС на 1 февраля 2016 г.,

ОС3 - остаточная стоимость ОС на 1 марта 2016 г.,

ОС4 - остаточная стоимость ОС на 1 апреля 2016 г.

Соответственно, сумма авансового платежа за I квартал 2016 г. исчисляется как 1/4 произведения средней стоимости имущества, признаваемого объектом налогообложения, и соответствующей налоговой ставки (п. 4 ст. 382 НК).

Ну а теперь приступим непосредственно к порядку заполнения разд. 2 Расчета. В первую очередь по строке 001 разд. 2 Расчета указываем код вида имущества, в отношении которого данный раздел заполняется. Соответствующий код находим в Приложении N 5 к Расчету. По строке 010 указываем код ОКТМО, по которому подлежит перечислению авансовый платеж.

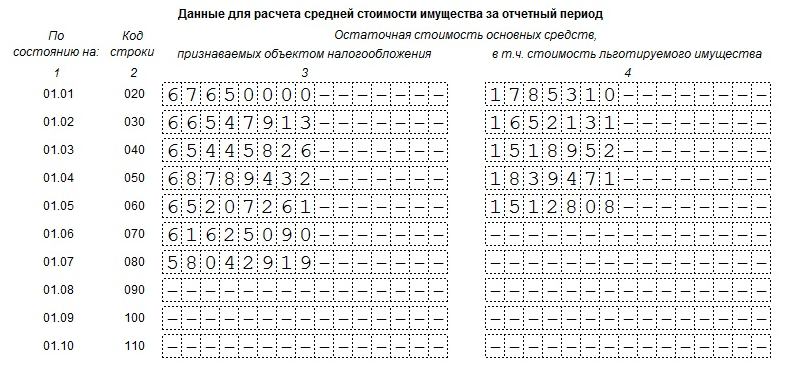

Далее нам нужно внести данные для расчета средней стоимости имущества за отчетный период. При заполнении Расчета за I квартал 2016 г. вносим сведения только в строки 020 - 050. В них мы указываем остаточную стоимость ОС, признаваемых объектом налогообложения, и отдельно выделяем остаточную стоимость льготируемого имущества по состоянию на 1 января, 1 февраля, 1 марта и 1 апреля 2016 г.

На этом этапе отметим два важных момента.

Во-первых, перечень имущества, не признаваемого объектом налогообложения налогом на имущество, приведен в п. 4 ст. 374 Кодекса. В нем помимо земельных участков и иных объектов природопользования фигурируют также и объекты основных средств, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией ОС, утвержденной Постановлением Правительства от 1 января 2002 г. N 1.

Во-вторых, при формировании разд. 2 Расчета мы не принимаем во внимание остаточную стоимость недвижимости, в отношении которой налог уплачивается исходя из ее кадастровой стоимости.

Теперь в строку с кодом 120 вписываем значение средней стоимости имущества, признаваемого объектом налогообложения, за отчетный период. Оно определяется по приведенной нами формуле, то есть как частное от деления на 4 суммы значений по графе 3 строк с кодами 020 - 050. В аналогичном порядке рассчитывается и показатель строки 140 (средняя стоимость льготируемого имущества), только теперь на 4 мы делим сумму значений по графе 4 строк с кодами 020 - 050.

Строка 130 предназначена для указания кода налоговой льготы, если таковая применяется. Перечень кодов приведен в Приложении N 6 к Порядку заполнения Расчета. При этом ФНС регулярно его дополняет в своих разъяснениях. Например, в Письме ФНС России от 17 декабря 2014 г. N БС-4-11/26159@ рекомендовано для льготы, предусмотренной п. 25 ст. 381 Кодекса, использовать код 2010257.

Вообще упомянутая нами льгота не так элементарна, как хотелось бы. Речь идет об объектах движимого имущества третьей - десятой амортизационных групп, которые приобретены после 1 января 2013 г. В общем случае на основании п. 25 ст. 381 Кодекса в отношении них предоставляется льгота в виде освобождения от налогообложения. Однако из данного правила есть исключения: освобождение не применяется, если объект принят к учету после указанной даты в результате реорганизации или по сделке, заключенной между взаимозависимыми лицами. Таким образом, получается, что если, к примеру, организация сменит организационно-правовую форму и т.п. то автоматически база по налогу на имущество у нее увеличится за счет включения в нее остаточной стоимости "движимости".

По льготам, установленным законом субъекта РФ в виде понижения ставки налога (код 2012400) и в виде уменьшения суммы налога, подлежащей уплате в бюджет (код 2012500), строка с кодом 130 не заполняется. Льгота в виде снижения ставки показывается по строке с кодом 160, а по строке 170 указывается налоговая ставка, установленная субъектом РФ с учетом предоставляемой льготы (сниженная ставка налога).

По строке с кодом 180 отражается сумма авансового платежа за I квартал 2016 г. Порядок его расчета зависит от вида имущества, в отношении которого данный раздел заполняется. В общем случае он равен 1/4 произведения разности значений строк с кодами 120 и 140 и значения строки с кодом 170, деленного на 100. То есть вычитаем из средней стоимости облагаемого налогом имущества среднюю стоимость льготируемого имущества и делим на 4.

Строки 190 и 200 заполняем, только если законом субъекта РФ для отдельной категории налогоплательщиков предусмотрены налоговые льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет.

А по строке с кодом 210 отражается остаточная стоимость всех(!) основных средств по состоянию на 1 апреля 2016 г. за исключением остаточной стоимости имущества на соответствующие даты, не подлежащего налогообложению по пп. 1 - 7 п. 4 ст. 374 Кодекса.

Отметим, что при заполнении данной строки (210) возникает вопрос: следует ли при ее формировании учитывать остаточную стоимость ОС, относящихся к первой-второй амортизационным группам? Если действовать в строгом соответствии с Порядком заполнения Расчета, то, безусловно, ответ должен быть положительным. Ведь указанные ОС не признаются объектом налогообложения на основании пп. 8 п. 4 ст. 374 Кодекса. А стало быть, их нужно "посчитать".

Однако тогда возникает еще один вопрос: следует ли представлять Расчет по налогу на имущество за I квартал 2016 г. если на балансе организации числятся только ОС, относящиеся к первой-второй амортизационным группам. Опять же согласно Порядку, раз остаточную стоимость данных объектов мы должны показать по строке 210 разд. 2 Расчета, то Расчет представить придется.

С другой стороны, как мы уже отмечали, Расчеты представлять обязаны только налогоплательщики налога на имущество. А таковыми признаются организации, у которых на балансе "висят" ОС, признаваемые объектами налогообложения. В свою очередь ОС, относящиеся к первой-второй амортизационным группам, объектами налогообложения не признаются (пп. 8 п. 4 ст. 374 НК). Соответственно, при отсутствии в налоговом периоде у организации иных объектов налогообложения отчитываться по налогу на имущество она не должна.

Думается, что в указанной спорной ситуации приоритет должен быть отдан положениям Налогового кодекса. Однако во избежание конфликтной ситуации рекомендуется уточнить данный вопрос в своей налоговой инспекции.

Пример. Рассмотрим порядок заполнения разд. 2 Расчета по налогу на имущество организаций за I квартал 2016 г. на конкретном примере. Для удобства данные, необходимые для расчета авансового платежа, представим в виде таблицы:

Также допустим, что по состоянию на 1 апреля 2016 г. на балансе организации имелись ОС, относящиеся к первой-второй амортизационным группам, остаточная стоимость которых по состоянию на 1 апреля 2016 г. составляет 400 000 руб.

Предположим, что ставка налога на имущество в соответствии с региональным Законом равна 2,2%.

Раздел 2 Расчета по налогу на имущество за I квартал 2016 г. будет заполнен следующим образом:

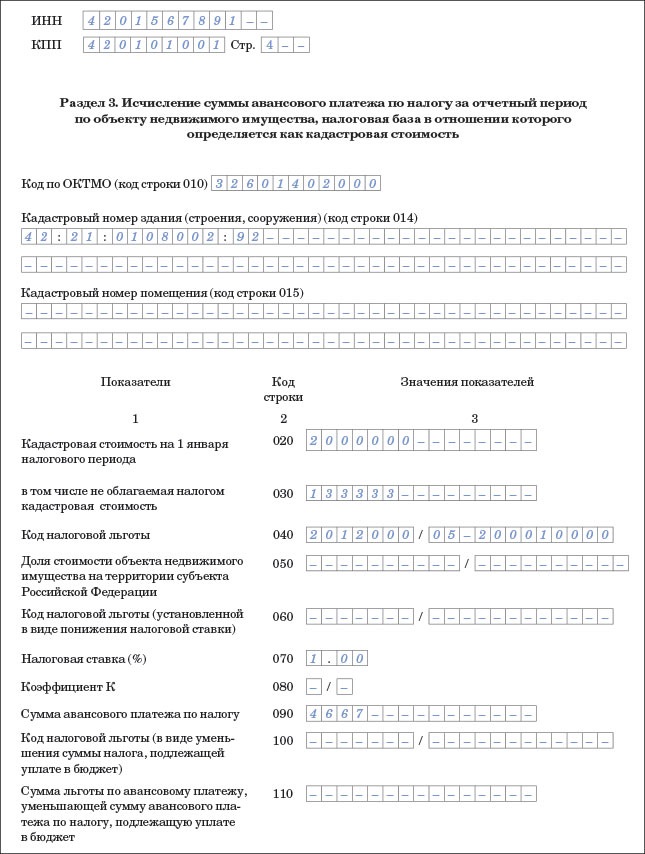

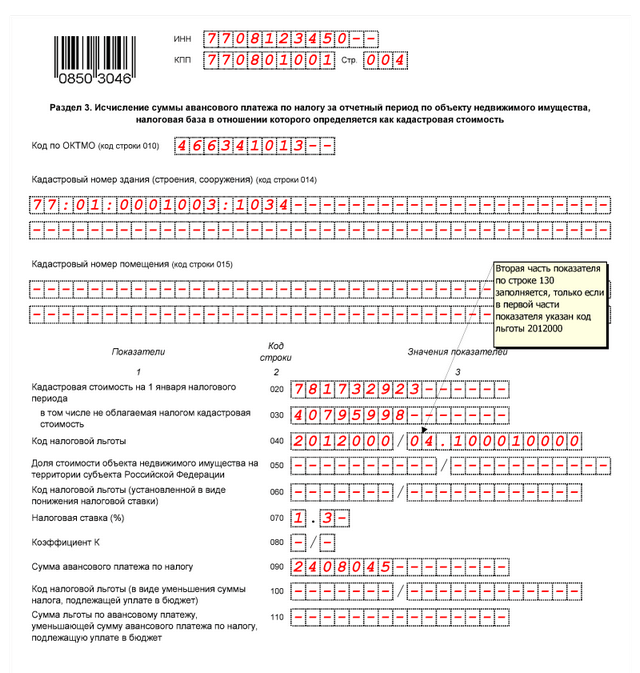

Раздел 3 Расчета заполняется в отношении объектов недвижимости, налоговая база в отношении которых определяется как их кадастровая стоимость. Заполнить этот раздел нужно ровно столько раз, сколько "кадастровых" объектов имеется у организации. При этом от обязанности уплачивать "кадастровый" налог не освобождены и спецрежимники, которые располагают такими объектами. С 1 января 2016 г. в части порядка уплаты налога на имущество в отношении "кадастровых" объектов произошли довольно значительные изменения. В первую очередь они связаны с тем, что отчетным периодом по "кадастровому" налогу теперь является квартал. Соответственно, размер авансового платежа по "кадастровому" налогу рассчитывается как 1/4 от произведения налоговой базы (кадастровой стоимости, определенной на 1 января 2016 г.) и налоговой ставки (ст. 382 НК). При этом введен новый порядок расчета "кадастрового" налога в случае, когда право на объект, а соответственно, и обязанность по уплате "кадастрового" налога возникли (утрачены) посреди налогового периода. В таких случаях при расчете авансового платежа по налогу применяется спецкоэффициент. Он определяется как отношение количества полных месяцев, в течение которых данные объекты недвижимости находились в собственности налогоплательщика, к количеству месяцев в налоговом (отчетном) периоде. А с 1 января 2016 г. месяц возникновения или прекращения права собственности в налоговом (отчетном) периоде на "кадастровый" объект недвижимости признается полным в следующих случаях:

В свою очередь, месяц возникновения или прекращения права собственности на "кадастровую" недвижимость не учитывается при определении спецкоэффициента, если таковое возникло после 15-го числа соответствующего месяца либо было прекращено до 15-го числа соответствующего месяца включительно.

Указанный спецкоэффициент отражается по строке 080 разд. 3 Расчета. А поскольку отчетным периодом по "кадастровому" имуществу является квартал, то в знаменателе этой дроби всегда будет "3". То есть спецкоэффициент может принимать значения 1/3 или 2/3 (3/3, или 1, в строке 080 не ставят - если в течение отчетного периода право собственности на объект принадлежало налогоплательщику все три месяца квартала; тогда в этой строке просто проставляем прочерки). Также необходимо учитывать, что стороны договора купли-продажи "кадастрового" объекта исчисляют налог в отношении данной недвижимости в порядке, который зависит именно от момента возникновения (утраты) права собственности на объект. И, как указал Минфин в Письме от 2 февраля 2016 г. N 03-05-04-01/4770, при отсутствии у покупателя-балансодержателя права собственности на объект недвижимого имущества, включенный в соответствующий перечень в рамках ст. 378.2 Кодекса, налогоплательщиком признается продавец - собственник объекта недвижимого имущества.

Об этом сообщает на своем официальном сайте ФНС России. Налоговики рассказали, какие коды отчетного периода нужно указать при заполнении налоговых расчетов по авансовым платежам по налогу на имущество организаций. Разъяснения затрагивают налогоплательщиков, определяющих сумму налога исходя из кадастровой стоимости имущества. В строке "Отчетный период (код)" они должны привести следующие коды отчетного периода, за который представлен расчет:

Об этом сообщает на своем официальном сайте ФНС России. Налоговики рассказали, какие коды отчетного периода нужно указать при заполнении налоговых расчетов по авансовым платежам по налогу на имущество организаций. Разъяснения затрагивают налогоплательщиков, определяющих сумму налога исходя из кадастровой стоимости имущества. В строке "Отчетный период (код)" они должны привести следующие коды отчетного периода, за который представлен расчет:

Если компания претерпевает реорганизацию или ликвидацию, коды нужно указывать другие:

Налоговый расчет по авансовому платежу по налогу на имущество организаций (КНД 1152028)

Другие формы

Напомним, с 1 января 2016 года отчетными периодами по налогу на имущество организаций для налогоплательщиков, исчисляющих налог исходя из кадастровой стоимости, признаются первый квартал, второй квартал и третий квартал календарного года (п. 2 ст. 379 НК РФ. Федеральный закон от 28 ноября 2015 г. № 327-ФЗ ).

Представить расчет по авансовым платежам за I квартал 2016 года плательщики налога на имущество организаций должны были до 4 мая. Следующая отчетная дата – 1 августа. Не позднее этого дня нужно направить расчет по авансовым платежам за II квартал текущего года. А чтобы не забыть это сделать, внесите в закладки наш Календарь бухгалтера .

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

КАК ЗАПОЛНИТЬ РАСЧЕТ ПО АВАНСОВОМУ ПЛАТЕЖУ ПО НАЛОГУ НА ИМУЩЕСТВО?Сколько расчетов по налогу на имущество надо заполнить

Отдельный расчет заполняется для ИФНС по месту нахождения п. 1.2 Порядка заполнения расчета по авансовому платежу :

- недвижимого имущества. если оно находится вне места нахождения организации или ОП, имеющего отдельный баланс.

Какие разделы расчета надо заполнить

Авансовый расчет включает в себя:

- разд. 1. предназначенный для отражения суммы авансового платежа, подлежащей уплате в бюджет;

- разд. 2. предназначенный для расчета авансового платежа исходя из балансовой стоимости;

- разд. 3. предназначенный для расчета авансового платежа исходя из кадастровой стоимости.

В ИФНС надо сдать все листы авансового расчета, даже если у вас нет объектов, которые должны отражаться в разд. 2 или 3.

В каком порядке заполнять расчет

Начните заполнение с титульного листа. в котором укажите данные об организации и подаваемом расчете, в т.ч. код периода. Этот код надо взять из Приложения N 1 к Письму ФНС от 25.03.2016 N БС-4-11/5197@. Потом заполните разд. 3, разд. 2 и в конце - разд. 1.

Раздел 3 расчета заполняется по каждому объекту недвижимости, налог по которому исчисляется из кадастровой стоимости Письмо ФНС от 16.10.2014 N БС-4-11/21488. Соответственно, вы должны заполнить столько разд. 3, сколько вы имеете таких объектов. Если недвижимости, облагаемой исходя из кадастровой стоимости, у вас нет, то в разд. 3 проставьте прочерки во всех полях, кроме ИНН, КПП, Стр. п. 2.4 Порядка заполнения расчета по авансовому платежу .

Если недвижимость принадлежала организации не в течение всего отчетного периода, то в строке 080 укажите коэффициент, определяемый как отношение числа полных месяцев, в течение которых объект был в собственности, к трем (числу месяцев в отчетном периоде). При этом за полный принимается месяц, в котором п. 5 ст. 382 НК РФ :

- зарегистрировано право собственности на объект, если это произошло до 15-го числа месяца включительно. Если же право собственности на объект зарегистрировано после 15-го числа, то этот месяц при расчете налога не учитывается;

- зарегистрировано прекращение права собственности на объект, если это произошло после 15-го числа месяца. Если же прекращение права собственности на объект зарегистрировано до 15-го числа включительно, то этот месяц при расчете налога не учитывается.

Например, если право собственности на недвижимость зарегистрировано 15 февраля, то в I квартале вы владели имуществом два месяца. В строке 080 разд. 3 расчета за I квартал сделайте запись 2/3 п. 5 ст. 382 НК РФ, пп. 7 п. 6.2 Порядка заполнения расчета по авансовому платежу .

Разделов 2 в расчете может быть несколько. Например, в случае, когда у вас на территории, подконтрольной одной ИФНС, два здания с разными кодами ОКТМО, нужно заполнить два разд. 2. Если к тому же в отношении части имущества установлена пониженная ставка налога, то придется заполнить еще один разд. 2.

В строке 210 укажите остаточную стоимость всех основных средств организации, кроме земельных участков, в том числе:

- ОС, включенных в первую или вторую амортизационную группу Письмо ФНС от 07.08.2015 N БС-4-11/13906@ ;

- имущества, числящегося на балансе ОП.

Этот показатель приводится по состоянию на первое число месяца, следующего за отчетным периодом (1 апреля, 1 июля или 1 октября).

Обратите внимание: если вы отчитываетесь и по месту нахождения организации, и по месту нахождения недвижимости, то в обоих расчетах показатель строки 210 разд. 2 будет одним и тем же Письмо ФНС от 08.05.2014 N БС-4-11/8871 .

В разд. 1 расчета для отражения суммы авансового платежа к уплате по соответствующему коду ОКТМО предусмотрено семь блоков строк 010 - 030. в которых указываются:

- в строке 010 - код ОКТМО. по которому подлежит уплате сумма авансового платежа;

- в строке 020 - КБК 182 1 06 02010 02 1000 110;

Если вы по одному коду ОКТМО рассчитываете налог на имущество, исходя как из балансовой, так и из кадастровой стоимости, то в строке 030 разд. 1 укажите общую сумму к уплате. Она складывается из двух сумм п. 4.2 Порядка заполнения расчета по авансовому платежу, Письмо ФНС от 08.05.2014 N БС-4-11/8876 :

- суммы авансового платежа. исчисленного исходя из балансовой стоимости имущества с таким же кодом ОКТМО;

- суммы авансового платежа. исчисленного исходя из кадастровой стоимости имущества с таким же кодом ОКТМО.

Как заполнить декларацию по налогу на имущество? >>>

Как представлять декларацию и расчет авансовых платежей по налогу на имущество? >>>

Какие есть льготы по налогу на имущество? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Минфин России в письме от 02.09.2016 № 03-05-04-02/51336 разъяснил, когда возникает и прекращается обязанность по уплате земельного налога.

26 Сентября 2016

Можно ли обучить члена КФХ в ДОСААФ (подготовка водителей транспортных средств) за счет средств хозяйства и как это все оформить? КФХ является юридическим лицом и плательщиком ЕСХН. Можно ли затраты на обучение учесть в расходах? Надо ли удержать НДФЛ?

По договору лизинга имущество может находиться на балансе любой из сторон договора по установленному между ними соглашению. Если балансодержателем является лизингодатель, то именно он осуществляет амортизацию предмета лизинга. В связи с этим на практике возникает масса вопросов. Например, зависит ли начало начисления амортизации от ввода в эксплуатацию предмета лизинга лизингополучателем? Как отразить в налоговом и бухгалтерском учете лизингодателя выкуп лизингового имущества лизингополучателем? Как правильно признать для целей налогообложения убыток от продажи предмета лизинга? Ответы на эти и другие вопросы вы найдете в данной статье.

СеминарыНововведения в части исчисления налога на имущество по движимым основным средствам, внесенные Федеральным законом от 24.11.2014 г. №366-ФЗ, рассматривались в отдельной статье. Теперь рассмотрим вопросы, касающиеся порядка заполнения авансового расчета по налогу на имущество за 1 квартал 2015 г.

Перед тем как перейти к порядку заполнения авансового расчета, отметим перечень ситуаций, когда у налогоплательщика возникает обязанность представлять авансовый расчет по налогу на имущество.

Случаи представления авансового расчетаПо итогам отчетных периодов налогоплательщик обязан представлять налоговые расчеты по налогу на имущество, а по итогам календарного года - налоговую декларацию (п. 1 ст. 386 НК РФ).

Начиная с отчетных периодов 2010 г. обязанность представлять авансовые расчеты (налоговую декларацию) по налогу на имущество должны организации в отношении облагаемого налогом имущества. То есть если на балансе отсутствует имущество, подлежащее налогообложению, то авансовый расчет (налоговую декларацию) представлять в ИФНС не нужно (Письма Минфина РФ от 17.04.2012 г. №03-02-08/41, от 12.10.2011 г. №03-05-05-01/81). И обратная ситуация. Если на балансе налогоплательщика числится имущество, которое является объектом налогообложения согласно ст.374 НК РФ, но имеет нулевую остаточную стоимость, то до момента его выбытия организация обязана подавать налоговый расчет (налоговую декларацию) по налогу на имущество (Письмо ФНС РФ от 08.02.2010 г. №3-3-05/128).

Напомним, что согласно ранее действовавшей редакции пп. 8 п. 4 ст. 374 НК РФ, не признавались объектами налогообложения движимое имущество, принятое на учет с 1 января 2013 г. в качестве основных средств. И если у организации на балансе учитывались движимые основные средства. принятые на учет с 1 января 2013 г. то обязанности уплачивать авансовые платежи (налог) и представлять авансовый расчет (декларацию) по налогу на имущество у нее не было.

Однако после 1 января 2015 г. ситуация меняется. Теперь такое имущество переходит в разряд льготируемого (кроме движимого имущества, полученного от ликвидированной, реорганизованной компании, а также от взаимозависимых лиц), а поэтому у налогоплательщика возникает обязанность представлять в ИФНС расчет по авансовым платежам (налоговую декларацию) по налогу на имущество. На обязанность представлять отчетность по налогу на имущество (даже при отсутствии подлежащего уплате налога в бюджет вследствие применения налоговых льгот) указано в п. 6 Информационного письма Президиума ВАС РФ от 17.11.2011 г. №148.

В то же время, если на балансе числится только имущество, освобожденное от налогообложения (например, земельные участки - пп.1 п.4 ст.374 НК РФ, имущество, относящееся к I-II амортизационным группам - пп.8 п.4 ст.374 НК РФ), то подавать авансовый расчет (налоговую декларацию) в 2015 г. не нужно.

Сроки представления авансового расчетаНапомним, что отчетными периодами в отношении налога на имущество являются первый квартал, полугодие и девять месяцев календарного года, а налоговым периодом - календарный год.

Законодательные органы субъектов РФ вправе не устанавливать отчетные периоды (ст.379 НК РФ).

Налоговый расчет по авансовому платежу по налогу на имущество в 2015 г. должен быть сдан в ИФНС в следующие сроки:

А налоговая декларация по налогу на имущество за 2015 г. должна быть представлена до 30 марта 2016 г.

Авансовый расчет (налоговая декларация) может быть представлен в ИФНС следующими способами (абз.1 п.4 ст.80 НК РФ):

1) на бумажном носителе (в т.ч. с приложением съемного носителя (например, CD/DVD-диски, flash-накопители), с использованием двумерного штрих-кода (например, с использованием бесплатной программы ФНС «Налогоплательщик»)); «Бумажный» авансовый расчет (налоговую декларацию) налогоплательщик может представить лично в ИФНС либо отправить по почте заказным письмом с описью вложения. В первом случае представить бумажный вариант в инспекцию может законный (директор, действующий на основании Устава) либо уполномоченный (работник, действующий на основании доверенности) представитель налогоплательщика. В этом случае датой представления налоговой отчетности будет являться фактическая дата ее сдачи, проставленная налоговым органом на экземпляре отчетности налогоплательщика. Во втором случае дата отправки почтового отправления будет зафиксирована в почтовой квитанции.

2) электронно по телекоммуникационным каналам (ТКС) связи с ЭСЦ (такая обязанность возникает для налогоплательщиков со среднесписочной численностью работников свыше 100 человек за предшествующий календарный год, вновь созданных организаций, в которых работает более 100 человек, для крупнейших налогоплательщиков (п. 3 ст. 80 НК РФ)); Электронный формат представления авансового расчета (налоговой декларации) по налогу на имущество утвержден Приказом ФНС РФ от 24.11.2011 г. №ММВ-7-11/895. В этом случае днем представления авансового расчета (налоговой декларации) является дата отправки авансового расчета (налоговой декларации), указанная в подтверждении специализированного оператора связи (абз. 3 п. 4 ст. 80 НК РФ).

3) иным способом. Коды способа представления авансового расчета (декларации) приведены в Приложении №4 к Порядку заполнения налоговой декларации по налогу на имущество организаций, утв. Приказом ФНС РФ от 24.11.2011 г. №ММВ-7-11/895. Например, если организация отправляет декларацию на бумажном носителе (по почте), то проставляется код 01, по ТКС с ЭЦП - код 04. Код проставляется на титульном листе работником налоговой инспекции в момент приема авансового расчета (декларации).

Раздельный учет имуществаДля того, чтобы правильно заполнить расчет авансовых платежей по налогу на имущество за I квартал 2015 г. необходимо соответствующим образом сгруппировать данные об остаточной стоимости имущества. Поскольку у налогоплательщика на балансе могут числиться как облагаемые, так и необлагаемые налогом на имущество объекты, необходимо обеспечить раздельный учет по видам имущества.

Порядок организации раздельного учета налогоплательщик устанавливает самостоятельно с учетом специфики своей деятельности, используемого программного обеспечения. Организация может предусмотреть следующие субсчета к счету 01 «Основные средства»:

Соответствующие счета могут быть предусмотрены к счету 02 «Амортизация основных средств»:

При этом к каждой группе субсчетов необходимо вести аналитику по видам имущества. Например, к группе «Льготируемые основные средства» с 1 января 2015 г. относится движимое имущество, принятое к учету после 1 января 2013 г. (п.25 ст.381 НК РФ), а также объекты, имеющие высокую энергетическую эффективность в соответствии с перечнем, установленным Правительством РФ либо объекты, имеющие высокий класс энергетической эффективности (п.21 ст.381 НК РФ).

Однако если на балансе у организации нет льготируемых объектов и имущества, не подлежащего налогообложению, то нет смысла открывать дополнительные субсчета к счетам 01 «Основные средства» и 02 «Амортизация основных средств».

Пример заполнения авансового расчета по налогу на имущество за 1 квартал 2015 г.

Форма и порядок заполнения налогового расчета по авансовым платежам по налогу на имущество утверждены Приказом ФНС РФ от 24.11.2011 г. №ММВ-7-11/895 «Об утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения».

Авансовый расчет состоит из титульного листа и трех разделов:

Покажем на примере заполнение авансового расчета по налогу на имущество за I квартал 2015 г. (в части изменений налогообложения движимых объектов).

У организации числятся на балансе следующие объекты основных средств, объединенные в следующие группы:

Отметим, что в п.25 ст.381 НК РФ речь идет о движимом имуществе, принятом на учет после 1 января 2013 г. без указания диапазона амортизационных групп. Но, исходя из того, что имущество I-II амортизационной группы не является объектом налогообложения (независимо от даты принятия на учет такого имущества), законодатель отнес имущество III-Х амортизационной группы к льготируемому.

Форма налогового расчета по авансовым платежам (налоговой декларации) по налогу на имущество на сегодняшний день не изменилась. В Письме ФНС РФ от 12.12.2014 г. №БС-4-11/25774 отмечено, что до внесения официальных изменений в приказ ФНС РФ от 24.11.2011 г. №ММВ-7-11/895 при заполнении налоговых деклараций по налогу на имущество организаций, начиная с налогового и отчетных периодов 2015 года налогоплательщиками, заявляющими право на льготу по п. 25 ст. 381 НК РФ, по строке с кодом 160 раздела 2 налоговой декларации по налогу на имущество организаций (налогового расчета по авансовому платежу), заполняемого в отношении указанного имущества, должен быть указан присвоенный данной налоговой льготе код 2010257.

Согласно п. 5.2 Порядка заполнения налогового расчета, утв. приказом ФНС РФ от 24.11.2011 г. №ММВ-7-11/895 (далее по тексту - Порядок), раздел 2 налогового расчета по авансовым платежам должен заполняться отдельно в части льготируемого имущества по конкретной налоговой льготе (за исключением налоговых льгот в виде уменьшения всей суммы налога, подлежащей уплате в бюджет, и налоговой льготы, установленной в виде понижения налоговой ставки). Как разъяснили налоговые органы, раздел 2 заполняется отдельно в части каждой налоговой льготы, если налогоплательщик применяет от двух льгот и более (Письмо ФНС РФ от 05.08.2008 г. №3-3-06/234@).

По строке 120 приводится средняя стоимость имущества за отчетный период:

(21 000 000 руб. + 17 000 000 руб. + 13 000 000 руб. + 9 000 000 руб.)/4 = 15 000 000 руб.; По строке 130 проставляется код налоговой льготы - 2010257;

По строке 140 приводится средняя стоимость необлагаемого налогом имущества за отчетный период:

(6 000 000 руб. + 5 000 000 руб. + 4 000 000 руб. + 3 000 000 руб.)/4 = 4 500 000 руб.;

В авансовом расчете не приводится отдельно стоимость облагаемого имущества. Такая стоимость сразу рассчитывается в строке 180 (сумма авансового платежа за отчетный период):

(15 000 000 руб. - 4 500 000 руб.) х 2,2% х 1/4 = 57 750 руб.

По строке 210 приводится остаточная стоимость всех основных средств по состоянию на 01.04, 01.07 или на 01.10 налогового периода, за исключением остаточной стоимости имущества на соответствующие даты, не подлежащего налогообложению по пп. 1 - 7 п. 4 ст. 374 НК РФ (пп. 12 п.5 Порядка).

По строке 210 не учитывается остаточная стоимость имущества, перечисленного в пп. 1-7 п. 4 ст. 374 НК РФ (например, земельные участки). А движимое имущество I-II амортизационной группы, принятое с 1 января 2013 года на учет в качестве основных средств, не облагается на основании пп. 8 п. 4 ст. 374 НК РФ. Поэтому при заполнении авансового расчета приводится остаточная стоимость такого имущества.

Остаточная стоимость основных средств по состоянию на 01.04.2015 г. составила - 9 500 000 руб. (6 000 000 руб. + 500 000 руб. + 3 000 000 руб.).

По нашему мнению, такой подход (выделение из перечня необлагаемых объектов только движимого имущества по пп.8 п.4 ст.374 НК РФ) противоречит общему порядку декларирования объектов налогообложения. Так, согласно п.1 ст.80 НК РФ декларированию подлежат объекты налогообложения, налоговая база, налоговые льготы, исчисленная сумма налога и (или) другие данные, служащие основанием для исчисления и уплаты налога. Как видим, речь не идет о включении сведений об объектах, не облагаемых налогом на имущество.

Но, поскольку налоговые органы руководствуются вышеприведенным Порядком, то следует отражать требуемые данные по строке 210.

Фрагмент заполнения налогового расчета по авансовым платежам за I квартал 2015 г. приведен ниже.

Налоговые санкцииВ завершение статьи напомним о налоговых санкциях за неподачу налогового расчета по авансовому платежу.

Нередко на практике за непредставление налогового расчета по авансовым платежам налоговые органы взыскивали с налогоплательщика санкции, предусмотренные п.1 ст.119 НК РФ. Речь идет о штрафе в размере 5 % от неуплаченной суммы налога за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1 000 рублей.

И только в 2014 г. налоговые органы приняли во внимание позицию, изложенную в п.17 Постановления Пленума ВАС РФ от 30.07.2013 г. №57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой НК РФ».

Так, в Письме ФНС РФ от 22.08.2014 г. №СА-4-7/16692 налоговая служба отметила, что из взаимосвязанного толкования п. 3 ст. 58 НК РФ и п. 1 ст. 80 НК РФ следует разграничивать два самостоятельных документа - налоговую декларацию, представляемую по итогам налогового периода, и расчет авансового платежа, представляемый по итогам отчетного периода. А налоговой ответственностью, установленной ст. 119 НК РФ за несвоевременное представление налоговой декларации не охватываются деяния, выразившиеся в непредставлении либо в несвоевременном представлении по итогам отчетного периода расчета авансовых платежей, вне зависимости от того, как поименован этот документ в той или иной главе части второй НК РФ.

Таким образом, налоговая ответственность, предусмотренная п. 1 ст. 119 НК РФ, должна применяться только в случае несвоевременного представления налоговой декларации (т.е. по итогам налогового периода).

А непредставление налогового расчета по авансовому платежу по налогу на имущество должно караться штрафом, установленным в п.1 ст.126 НК РФ, т.е. 200 рублей.

Статья актуальна на 13.03.15

Рекомендуйте статью коллегам: