Рейтинг: 5.0/5.0 (1876 проголосовавших)

Рейтинг: 5.0/5.0 (1876 проголосовавших)Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Бухучет и отчетность Организация приобрела услугу по шиномонтажу у индивидуального предпринимателя, являющегося плательщиком ЕНВД и не применяющего ККТ. В бухгалтерию сотрудник сдал авансовый отчет с приложением товарного чека на услуги шиномонтажа без кассового чека. Печать на товарном чеке имеется. Указанный документ был возвращен сотруднику с предложением принести кассовый чек либо заменить товарный чек на бланк строгой отчетности. Вместо этого работник представил заказ-наряд на шиномонтажные работы, оформленный на организацию. Можно ли принять к оплате данный заказ-наряд, который не является бланком строгой отчетности и не содержит все необходимые реквизиты?

Организация приобрела услугу по шиномонтажу у индивидуального предпринимателя, являющегося плательщиком ЕНВД и не применяющего ККТ. В бухгалтерию сотрудник сдал авансовый отчет с приложением товарного чека на услуги шиномонтажа без кассового чека. Печать на товарном чеке имеется.

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация вправе принять заказ-наряд, подтверждающий прием денежных средств за шиномонтажные работы, при условии, если подотчетное лицо обратится в сервисную организацию для внесения в заказ-наряд недостающих сведений, предусмотренных п. 2.1 ст. 2 Закона N 54-ФЗ.

Обоснование вывода:

В соответствии с п. 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" (далее - Закон N 54-ФЗ) контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями (далее - ИП) при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

В случаях приобретения организацией за наличный расчет товаров (работ, услуг) у ИП, применяющих систему налогообложения в виде ЕНВД, следует учитывать, что Законом N 54-ФЗ для таких лиц установлен особый порядок оформления документов.

В соответствии с п. 2.1 ст. 2 Закона N 54-ФЗ организации и ИП, являющиеся плательщиками ЕНВД, не подпадающие под действие п.п. 2 и 3 ст. 2 Закона N 54-ФЗ, при осуществлении видов предпринимательской деятельности, установленных п. 2 ст. 346.26 НК РФ, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники (далее - ККТ) при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу)). Указанный документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения:

- наименование документа;

- порядковый номер документа, дату его выдачи;

- наименование для организации (фамилия, имя, отчество - для ИП);

- ИНН, присвоенный организации (ИП), выдавшей (выдавшему) документ;

- наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

- сумму оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях;

- должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись.

Из положений п. 2.1 ст. 2 Закона N 54-ФЗ следует, что ИП могут не использовать ККТ при одновременном выполнении следующих условий:

- ИП применяет систему налогообложения в виде ЕНВД;

- ИП не подпадает под действие п.п. 2 и 3 ст. 2 Закона N 54-ФЗ;

- ИП по требованию покупателя (клиента) выдает документ, подтверждающий прием денежных средств за соответствующий товар (работу, услугу). Указанный документ должен соответствовать требованиям п. 2.1 ст. 2 Закона N 54-ФЗ (смотрите также письмо Минэкономразвития России от 08.04.2010 N Д05-1018).

Следовательно, ИП, применяющий систему налогообложения в виде ЕНВД в отношении деятельности по оказанию определенных услуг, подпадает под действие п. 2 ст. 2 Закона N 54-ФЗ только в случае, когда он оказывает услуги непосредственно населению. В этом случае согласно п. 2 ст. 2 Закона N 54-ФЗ ИП обязан осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт либо с применением ККТ, либо без применения ККТ, но при условии выдачи им соответствующих БСО.

Следует отметить, что в нашем случае шиномонтажные работы выполнены для юридического лица через его представителя (подотчетное лицо), поэтому ИП следует руководствоваться п. 2.1 ст. 2 Закона N 54-ФЗ.

В соответствии с пп. 3 п. 2 ст. 346.26 НК РФ на уплату ЕНВД для отдельных видов деятельности может переводиться предпринимательская деятельность в сфере оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств.

К таким услугам относятся платные услуги, оказываемые физическим лицам и организациям по перечню услуг, предусмотренному Общероссийским классификатором услуг населению, утвержденным постановлением Госстандарта России от 28.06.1993 N 163 (далее - ОКУН) (ст. 346.27 НК РФ).

Согласно ОКУН в разделе "Техническое обслуживание и ремонт транспортных средств, машин и оборудования" (код 017000) предусмотрен такой вид услуг, как шиномонтажные работы.

Документами, подтверждающими факт оплаты товаров (работ, услуг), являются чеки ККТ, квитанции к ПКО, бланки строгой отчетности, а при приобретении услуг у организаций и индивидуальных предпринимателей - плательщиков ЕНВД, не подпадающих под действие п. 2 и 3 ст. 2 Закона N 54-ФЗ, - товарные чеки, квитанции или другие документы, соответствующие установленным требованиям.

В письме Минфина России от 22.10.2009 N 03-01-15/9-470 дано разъяснение формулировки "другой документ": Законом N 54-ФЗ в качестве наименования выдаваемого документа наряду с некоторыми примерами таких документов (товарный чек, квитанция) использовано обобщенное название "другой документ, подтверждающий прием денежных средств" и установлено его содержание. Сказанное, на наш взгляд, означает, что главное в указанном документе не его название (товарный чек, акт, квитанция, заказ-наряд и прочее), а перечень необходимых реквизитов, указанный в п. 2.1 ст. 2 Закона N 54-ФЗ, то есть его содержание.

Отметим, что при осуществлении шиномонтажных работ специализированными сервисными мастерскими оформление договора на выполнение работ производится в соответствии с требованиями п. 15 Правил оказания услуг (выполнения работ) по техническому обслуживанию и ремонту автомототранспортных средств, утвержденных постановлением Правительства РФ от 11.04.2001 N 290 (далее - Правила).

Такой договор заключается в письменной форме (заказ-наряд, квитанция или иной документ) и должен содержать, в частности, следующие сведения:

- фирменное наименование и место нахождения организации-исполнителя (для ИП - фамилия, имя, отчество, сведения о государственной регистрации);

- марку, модель автомототранспортного средства, государственный номерной знак;

- перечень выполняемых работ, их стоимость и количество;

- должность, фамилия, имя, отчество лица, принимающего заказ, его подпись.

Отсутствие претензий по объему, качеству и стоимости выполненных работ заказчик подтверждает подписью в заказ-наряде. По окончании работ заказчик получает заказ-наряд с отметкой об оплате.

Если же договор исполняется в присутствии потребителя (подкачка шин, диагностические работы, некоторые работы технического обслуживания и ремонта, мойка, шиномонтаж и другие), он может оформляться путем выдачи квитанции, жетона, талона, кассового чека и т.п. (п. 17 Правил).

Из указанной Вами информации о содержании заказ-наряда усматривается, что в документе недостаточно сведений, одновременно соответствующих как требованиям п. 2.1 ст. 2 Закона N 54-ФЗ, так и п. 15 Правил, а именно:

- в наименовании для ИП не расшифровано имя, отчество;

- не указаны должность, фамилия и инициалы лица, выдавшего документ.

В связи с тем, что действующее законодательство не регламентирует способ заполнения, а также порядок изготовления документов, представляемых плательщиками ЕНВД, все обязательные реквизиты могут быть указаны в заказ-наряде, оформляемом плательщиком ЕНВД от руки, автоматизированным или комбинированным способом.

Таким образом, подотчетное лицо может обратиться в сервисную организацию для внесения в заказ-наряд недостающих сведений.

Считаем, что приведенный в соответствие с требованиями п. 2.1 ст. 2 Закона N 54-ФЗ заказ-наряд, приложенный подотчетным лицом к авансовому отчету, будет являться основанием для списания с работника суммы произведенного расхода.

Одновременно заказ-наряд будет служить и подтверждением факта оказания услуги (письмо Минфина России от 19.01.2010 N 03-03-06/4/2).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Мирошкина Валентина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Горностаев Вячеслав

20 октября 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

This page appears when Google automatically detects requests coming from your computer network which appear to be in violation of the. На основании товарного чека бухгалтер осуществляет принятие к учету приобретенных ценностей.

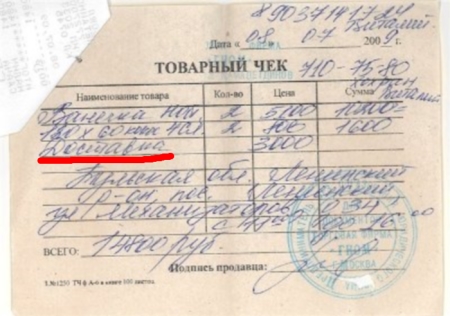

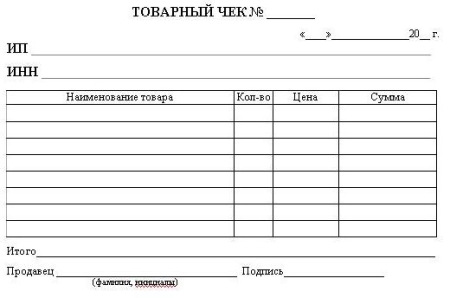

Товарный чек — это документ, являющийся подтверждением приобретения покупателем товара у продавца, который выписывается с целью защиты прав потребителя, а также как оправдательный документ целевого использования выделенных средств. Образец товарного чека обязан содержать следующие сведения согласно п.

Разместите анонс любого плэйкаста на главной странице сайта. Это могут быть Ваши собственные работы или понравившиеся плэйкасты других пользователей сайта. Каждый анонс добавляется в начало списка анонсов и проведет на главной странице сайта не менее 2 часов. Если все свободные места уже заняты, то Ваша заявка будет добавлена в очередь и появится на главной странице при первой же возможности. Сделайте подарок друзьям и близким, порадуйте себя, представьте интересные плэйкасты на всеобщее обозрение.

Добавляя анонс, вы автоматически соглашаетесь с Правилами размещения анонсов .

Просмотр плэйкаста.

Введите ссылку или номер.

![]()

Социальная сеть Cсылка HTML-код BB-код Отправить на Email

Для отправки плейкаста, выберите социальную сеть, в которой находится ваш друг:

Акт на выполненные работы и услуги, в том виде что в 1С, не является унифицированной формой, так что если товарный чек оформлен правильно можно принимать расходы к учету.

Согласно Федеральному Закону от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» документ должен содержать следующие обязательные данные: наименование документа, дата его составления, наименование организации, от имени которой составлен документ, содержание хозяйственной операции, измерители хозяйственной операции в натуральном и денежном выражении, наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи указанных лиц.

Ирин, вот елки палки. Ну как он может быть оформлен "правильно", если даже его выдача противоречит 54-ФЗ.

Почему выдача товарного чека противоречит законодательству? Мы например пользуемся услугами шиномонтажа, и там выдают товарный чек и чек ккм (вот как раз история про 54-ФЗ), в товарном чеке, покупной бланк на серой бумаге, пишут "шиномонтаж" и чек ккм - подтверждение оплаты, что не правильно? и фнс никогда не возражала. А как же подотчетник принесет один чек ккм и что?

1. Да ,согласна, в паре с чеком ККМ допускаю вариант с товарным чеком- только как-то товарный чек и услуги не звучат в паре)))

Я то имела в виду, что этот тов.чек является платежным документом, ведь ТС ничего не написала про чек ККМ

2. По вопросу ТС я немного не додумала. Не особо вникла, что это юрики.и что они могут быть на ЕНВД

Если не на ЕНВД-то чек ККМ+акт

А вот если оказывают услуги. находясь на ЕНВД. то согласна с Юлей, что вообще можно обойтись без ККМ, изготовив любой платежный док ( не звучит тов.чек в данном случае ИМХО) с обязательными реквизитами + акт.

Хотя, этот платежный док может быть составлен так, что включит в себя и все данные по акту. Ведь в п.2.1 ,кроме наличия обязательных реквизитов,не сказано, что нельзя еще чем-то дополнить. ИМХО

Тут все такие умные собрались - а что, термин "товарный чек" закреплен в нормативном документе в специальном значении?

Ну вот я предприняла такой поиск.

ГК РФ Статья 493. Форма договора розничной купли-продажи

договор розничной купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара

Отсюда я делаю вывод: товарный чек - документ, удостоверяющий сделку купли-продажи.

А что по услугам? Там аналогия с документами по договолру подряда. Далее ищите сами.

Не верь, не бойся, не проси

Почему выдача товарного чека противоречит законодательству? Мы например пользуемся услугами шиномонтажа, и там выдают товарный чек и чек ккм (вот как раз история про 54-ФЗ), в товарном чеке, покупной бланк на серой бумаге, пишут "шиномонтаж" и чек ккм - подтверждение оплаты, что не правильно? и фнс никогда не возражала. А как же подотчетник принесет один чек ккм и что?

тоже принимаю и не разу никто не указал на ошибку, всегда проходило. А заправка катриджа - так прямо в чеке ККМ прописана, даже товарного нет, принимаю

Бухгалтер бухгалтеру друг, товарищ и брат

Подскажите, как правильно заполнить товарный чек?

Законодательством предусмотрена выдача товарных чеков продавцами в случае денежной оплаты товара, устанавливается это законом «о контрольно-кассовой технике». Также в случае совершения хозяйственных сделок, выдается оправдательный документ, регулируется это законом «О бухгалтерском учетом». К таким документам относят чеки, квитанции и бланки.

Как правильно заполнить товарный чек образец

Законодательством не установлена определенная форма товарных чеков. Таким образом следует, что любой предприниматель или организация может установить собственную форму товарных чеков, которые будут им удобны.

Тем не менее законодательство устанавливает определенные реквизиты, которые являются обязательными в составлении товарного чека

Выше перечислены исключительно обязательные реквизиты, предприниматель имеет право на своё усмотрение добавить дополнительные реквизиты. Довольно часто предприниматели размещают на своих товарных чеках рекламную информацию, подобную и любую другую, можно разместить на обратной стороне.

Чек может быть изготовлен самим предпринимателем, либо заказан в типографии или куплен в специализированных магазинах. Тем не менее заказ в типографии не является обязательным, так как товарный чек не имеет установленный формы.

Сам чек можно заполнить либо с помощью специализированной техники или от руки, это не является важным пунктом в заполнении бланка. В самом чеке должны быть указаны параметры товара (количество и единица измерения), итоговая сумма. Общая сумма стоимости товара. Незаполненные поля никак не влияют на действительность чека. Таким образом следует то, что в случае указания общей стоимости, указание дополнительных наименований товара не обязательно.

Следует отметить что при выдаче товарного чека выдавать кассовый не обязательно. Законодательство определило некоторые случаи, при которых товарный чек может заменить кассовый.

Как часто бухгалтерия предприятия требует от своих работников при покупке тех или иных товаров за наличный или безналичный расчет предоставлять вместе с остальными документами товарный чек? Что это за бланк, действительно ли он так необходим для проведения бухгалтерских операций?

Специализированный бланк

Для начала стоит заметить, что товарный чек – это бланк строгой отчетности. Он предоставляется как физическим, так и юридическим лицам в качестве подтверждения совершенной покупки. Этот документ выдается в двух случаях:

В первом случае из-за отсутствия специального оборудования продавец не может выдать покупателю подтверждающий документ в соответствии с требованием правил торговли, поэтому вынужден заполнять от руки специально разработанный бланк, в котором указаны все необходимые данные и реквизиты.

Во втором случае ситуация обстоит несколько иначе. Существуют кассовые аппараты, которые выдают чек без указания вида товара. В нем указывается только внесенная сумма, которая не дает исчерпывающего представления о самом факте купли-продажи.

Для обычного покупателя (физического лица) этот момент может считаться несущественным. Но для организации (предприятия) при совершении бухгалтерских проводок необходимо четко указывать наименование приобретенного товара. В этом случае необходим товарный чек, где вся информация присутствует в полном объеме.

Зачем нужен товарный чек?У каждого документа есть свое предназначение. Оно обусловлено жизненными потребностями людей. Товарный чек в основном нужен для подтверждения факта приобретения товара и количества денежных средств, внесенных за совершенную покупку. Это – не просто прихоть, а жизненно важная необходимость.

Во-первых, только так уполномоченный представитель предприятия может подтвердить факт покупки, произведенной за наличный расчет, для возмещения понесенных расходов.

Во-вторых, бывают ситуации, когда приобретенный товар оказывается ненадлежащего качества. Для того чтобы его обменять или вернуть, нужен документ, удостоверяющий сделку в разрезе наименования товара и внесенной за него денежной суммы. Без такого подтверждения невозможно доказать, что некачественный товар приобретен именно в данной торговой точке у конкретного продавца. Ведь на указанную сумму покупатель мог приобрести несколько других товаров по более низкой цене. В этом случае возврат будет практически невозможен.

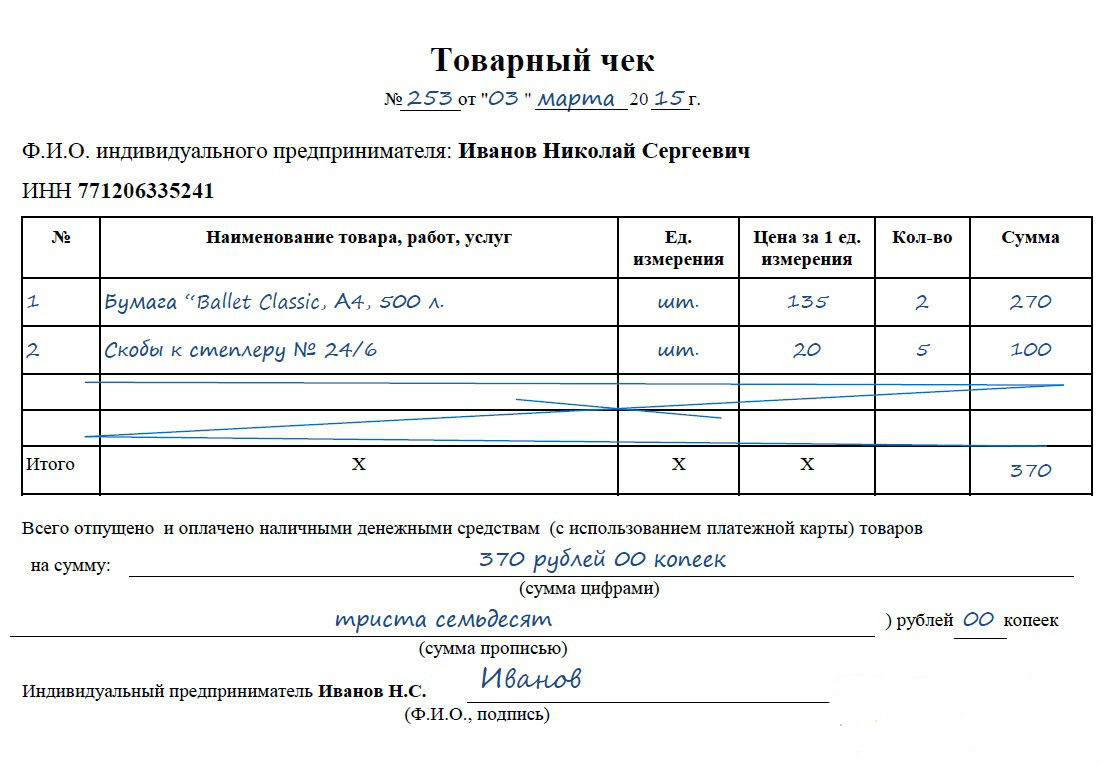

Как должен выглядеть товарный чек

Товарные чеки можно заказать в типографии и использовать их по мере необходимости. Какой-то четкой унифицированной формы этого документа не существует, но готовый бланк должен содержать в себе определенную необходимую информацию:

Оформляя в типографии заказ на товарный чек, образец можно подкорректировать по своему усмотрению. Например, добавить логотип предприятия или информацию о гарантийных обязательствах. Все это вполне законно. Дополнительная информация только упростит работу специалисту по выписке чеков и позволит наиболее полно информировать покупателя.

Нужны ли вместе кассовый и товарный чеки?Довольно часто у работников бухгалтерии возникают вопросы относительно правильности оформления предоставленных работниками платежных документов. Можно ли принимать к расчету товарный чек без кассового чека? На этот вопрос нет однозначного ответа.

Во-первых, необходимо помнить, что оба этих бланка имеют свою целевую направленность. Кассовый чек подтверждает факт самой покупки, а товарный представляет собой подробную расшифровку данной операции. К примеру, сотрудник какой-либо организации получает денежные средства под отчет для приобретения конкретных товаров. Затем в течение трех дней он должен отчитаться документально о совершенной покупке. Для этого ему нужен будет чек из кассового аппарата, который зафиксирует факт купли-продажи на конкретную сумму, и товарный чек, в котором подробно описано: что, когда и на какую сумму приобрел сотрудник. Оба эти документа вместе позволят подтвердить целевое расходование полученных денежных средств.

Однако согласно ФЗ № 54 от 22.05.2003 года, существуют предприятия, которые по своему роду деятельности не обязаны вести расчет с применением кассовых аппаратов. К ним относятся пункты продажи журналов, газет и других сопутствующих товаров, торговля на ярмарках и рынках. Если товар приобретен у таких продавцов, то наличие товарного чека будет вполне достаточным. Представителям юридических лиц в такие торговые точки лучше не обращаться во избежание возможных недоразумений.

Особенности заполнения товарного чека

При реализации продукции продавец обязан по требованию покупателя предоставить ему товарный чек. Это его законное право, нарушение которого может повлечь за собой вполне обоснованные штрафные санкции. Обычно этот документ представляет собой бланк формата А6 с внесенными в него необходимыми реквизитами.

Все они должны быть заполнены, а пустующие графы — содержать прочерки во избежание внесения в них дополнительной информации после выдачи на руки документа. Совсем несложно выписать товарный чек. Образец заполнения представляет собой процесс поэтапного внесения нужных данных в определенные строки и графы таблицы.

Этот документ составляется именно в день совершения покупки. Работник, оформляющий этот бланк, должен вносить достоверную информацию аккуратным разборчивым почерком. Здесь недопустимы зачеркивания, корректирования и исправления. Такой бланк считается недействительным и не примется бухгалтерией предприятия для расчета.

Как правильно заполнить документ?Обычно предприятия торговли имеют у себя в запасе бланки товарных чеков для того, чтобы в любой момент предоставить их покупателю по его просьбе. Чаще всего с такими требованиями обращаются представители предприятий (организаций). Любой продавец должен знать, как заполнить товарный чек: это можно сделать двумя способами:

Все товары поочередно вносятся в специальную таблицу. При наличии однотипной продукции по разным ценам каждая из них идет отдельной строкой. Например, «карандаш по цене 10 рублей за 1 штуку» и «карандаш по цене 15 рублей за 1 штуку».

Нельзя написать «2 карандаша на сумму 25 рублей». Каждый товар одного артикула (или сорта) и его цена должны быть записаны отдельно. После таблицы с отобранной продукцией записывается цифрами и прописью общая стоимость покупки. В заключение указываются данные продавца, ставится его подпись и печать торгового предприятия. Если таковая отсутствует, то не стоит ее заменять различными штампами. Закон позволяет составлять документ и без печати, если ее вовсе не существует.

Поделиться в соц. сетяхПродажа товаров и оказание услуг сопровождается оформлением документов – БСО, кассовый чек. Разработаны и дополнительные способы подтверждения оплаты, как товарный чек.

Общая информация

Общая информация

Товарный чек – бухгалтерский документ, который имеет утвержденные в законе реквизиты. Фактически представляет расшифровку кассового акта.

В названии данного бланка включено слово «товарный», но его можно выдавать и при оказании услуг.

У начинающих ИП возникает вопрос: «Когда выписать эту форму?». Законодатель дает однозначный ответ — по требованию покупателя. Кроме того, предприниматель вправе передавать его каждому клиенту по собственному желанию.

Данный документ необходим для подтверждения совершения оплаты за услугу. Бухгалтерский акт требуется для подотчетных лиц. При авансовом расчете служит основанием для списания денежных средств. Кроме того, в нем содержатся сведения об оказанной услуге, которых нет в кассовом чеке.

Законодательная базаУказание на обязанность выдавать чек по требованию клиента/покупателя содержится в ст.2 ФЗ №54. Данный закон закрепляет обязательные реквизиты, которые являются критерием действительности формы.

Информация по этому бухгалтерскому документу содержится в Постановлении Правительства №55:

Сведения указываются в следующих пунктах Постановления: 46, 51, 60, 69, 80, 101, 111, 117, 124.

В ФЗ №2300-1 предусмотрено, что требование потребителя будет рассмотрено при предъявлении товарного или кассового чека.

В гражданском законодательстве упоминается об этой бухгалтерской форме. В ст.493 указано, что договор купли-продажи признается официально оформленным в момент передачи покупателю товарного или кассового бланка.

Обязательные реквизитыФорма бланка не утверждена на законодательном уровне, но в нормативно-правовых актах закреплены обязательные реквизиты. Так, в ФЗ №54 содержится следующее указание:

Законодатель не устанавливает правило об обязательном скреплении акта печатью компании или ИП. Отсутствие не считается основанием для признания чека недействительным.

Как оформитьОбразец бланка изготавливается предпринимателем самостоятельно или в типографии. В продаже имеются готовые формы. Бланки на заказ позволяют создать форму для конкретного бизнеса с учетом специфики оказываемого вида услуг.

Заполнение бланка не представляет сложностей. Формы разлиновываются под каждую графу. Лицо, оформляющее бланк, аккуратно и внимательно вписывает информацию по услуге – название, количество, итоговая сумма. Исправления не допускаются.

Если одного чека недостаточно для указания полной информации, то можно воспользоваться одним из следующих способов:

При оформлении товарных чеков на услугу необязательно использовать печать.

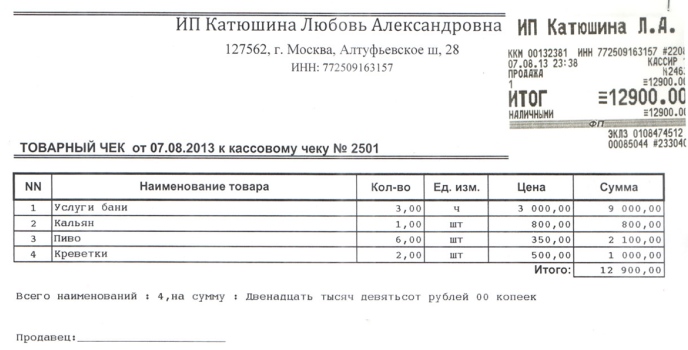

Образец заполнения товарного чека на услуги:

Этот акт обладает серьезным значением для бизнеса. Предприниматели недооценивают последствия бесконтрольной выдачи официальной бумаги. Пустые бланки с печатью и росписью вручаются продавцам. В итоге на основе этих чеков списываются крупные суммы без реального основания. Претензии в итоге предъявляются ИП или компаниям. Судебная практика остается на стороне клиентов.

Выход есть. Можно пронумеровать каждый бланк и обязать продавцов делать копии при их выдаче. Предприниматели ведут книгу учета. С помощью такого метода предприниматель будет застрахован от незаконного предоставления данного документа.

Вторая проблема – неправильное оформление. Для бланка не разработана строгая форма. Но в нем должны быть отражены обязательные реквизиты. В противном случае у предпринимателя могут возникнуть проблемы и конфликтные ситуации с контрагентами и клиентами.

Способ решения данной проблемы – обучение сотрудников и регулярный контроль за действиями, связанными с оформлением бланка.

Если нет кассового аппаратаПрименение ККТ – это обязанность ИП и компаний вне зависимости от организационно-правовой формы. В законодательстве предусмотрены исключения из правила. ККТ могут не пользоваться бизнесмены на ПСН и ЕНВД, предприниматели, реализующие конкретные товары или оказывающие услуги.

Законодатель положительно отвечает на вопрос: «Можно ли выписать товарный чек без кассового?» В данном случае предприниматель должен внимательно подойти к разработке формы в части указания информации по услуге и денежной сумме. Товарный чек при отсутствии кассового, когда ИП вправе не использовать ККМ, выступает, как единственное основание совершения оплаты за услугу.

Если ИП не применяется ККТ, то должен учитывать следующие правила:

Ответственность за непредставление товарного чека установлена КоАП РФ. Санкции можно применять к предпринимателям в том случае, если не представляют этот акт по требованию покупателя.

Согласно ст.14.5 КоАП РФ к ИП как к правонарушителям применяются следующие наказания:

Для компаний сумма денежного взыскания выше – от 30 до 40 тысяч рублей.

Различие документов, подтверждающих оплатуСуществуют документы, которые можно передать покупателю – кассовый чек, накладная, квитанция, кассовый ордер. Каждый из них служит своему предназначению.

Так, может ли товарный чек предоставляться вместо кассового в том случае, если предприниматель обязан применять ККМ? Ответ однозначный – нет. Только в том случае, когда ИП освобожден от данной обязанности. Товарный чек и накладная выступают, как доказательства оказания услуги и осуществления оплаты. Первый выдается – физическим лицам, а вторая – ИП или ООО.

Товарный чек — дополнительный документ, подтверждающий факт совершения сделки. В данной форме можно указывать как услуги, так и товары.

Могут предоставлять ИП и компании. Выдается по требованию покупателя. За нарушение обязанности предусматривается ответственность в форме штрафа или предупреждения.

В.Ф. Мирошкина, В.Н. Горностаев, служба Правового консалтинга ГАРАНТ

Организация через подотчетное лицо оплатила индивидуальному предпринимателю, являющемуся плательщиком ЕНВД и не применяющему ККТ, шиномонтажные работы в отношении автомобиля, принадлежащего организации. В бухгалтерию сотрудник сдал авансовый отчет с приложением товарного чека на услуги шиномонтажа без кассового чека. Печать на товарном чеке имеется. Указанный документ был возвращен сотруднику с предложением принести кассовый чек либо заменить товарный чек на бланк строгой отчетности. Вместо этого работник представил заказ-наряд на шиномонтажные работы, оформленный на организацию. Можно ли принять к оплате данный заказ-наряд, который не является бланком строгой отчетности и не содержит все необходимые реквизиты?

Контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг. Таковы положения пункта 1 статьи 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее – Закон № 54-ФЗ).

В случаях приобретения организацией за наличный расчет товаров (работ, услуг) у индивидуальных предпринимателей (далее – ИП), применяющих систему налогообложения в виде ЕНВД, следует учитывать, что Законом № 54-ФЗ для таких лиц установлен особый порядок оформления документов.

В соответствии с пунктом 2.1 статьи 2 Закона № 54-ФЗ, организации и ИП, являющиеся плательщиками ЕНВД, не подпадающие под действие пунктов 2 и 3 статьи 2 Закона № 54-ФЗ, при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346.26 НК РФ, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники (далее – ККТ) при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу)). Указанный документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения:

Из положений пункта 2.1 статьи 2 Закона № 54-ФЗ следует, что ИП могут не использовать ККТ при одновременном выполнении следующих условий:

Следовательно, ИП, применяющий систему налогообложения в виде ЕНВД в отношении деятельности по оказанию определенных услуг, подпадает под действие пункта 2 статьи 2 Закона № 54-ФЗ только в случае, когда он оказывает услуги непосредственно населению. В этом случае, согласно пункту 2 статьи 2 Закона № 54-ФЗ, ИП обязан осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт либо с применением ККТ, либо без применения ККТ, но при условии выдачи им соответствующих БСО.

Следует отметить, что в нашем случае шиномонтажные работы выполнены для юридического лица через его представителя (подотчетное лицо), поэтому ИП следует руководствоваться пунктом 2.1 статьи 2 Закона № 54-ФЗ.

В соответствии с подпунктом 3 пункта 2 статьи 346.26 НК РФ на уплату ЕНВД для отдельных видов деятельности может переводиться предпринимательская деятельность в сфере оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств.

К таким услугам относятся платные услуги, оказываемые физическим лицам и организациям по перечню услуг, предусмотренному Общероссийским классификатором услуг населению (утв. постановлением Госстандарта России от 28.06.1993 № 163, далее – ОКУН) (ст. 346.27 НК РФ).

В разделе «Техническое обслуживание и ремонт транспортных средств, машин и оборудования» (код 017000) ОКУН предусмотрен такой вид услуг, как шиномонтажные работы.

Документами, подтверждающими факт оплаты товаров (работ, услуг), являются чеки ККТ, квитанции к ПКО, бланки строгой отчетности, а при приобретении услуг у организаций и индивидуальных предпринимателей – плательщиков ЕНВД, не подпадающих под действие пункта 2 и 3 статьи 2 Закона № 54-ФЗ, – товарные чеки, квитанции или другие документы, соответствующие установленным требованиям.

В письме Минфина России от 22.10.2009 № 03-01-15/9-470 дано разъяснение формулировки «другой документ»: Законом № 54-ФЗ в качестве наименования выдаваемого документа наряду с некоторыми примерами таких документов (товарный чек, квитанция) использовано обобщенное название «другой документ, подтверждающий прием денежных средств» и установлено его содержание. Сказанное, на наш взгляд, означает, что главное в указанном документе не его название (товарный чек, акт, квитанция, заказ-наряд и прочее), а перечень необходимых реквизитов, указанный в пункте 2.1 статьи 2 Закона № 54-ФЗ, то есть его содержание.

Отметим, что при осуществлении шиномонтажных работ специализированными сервисными мастерскими оформление договора на выполнение работ производится в соответствии с требованиями пункта 15 Правил оказания услуг (выполнения работ) по техническому обслуживанию и ремонту автомототранспортных средств (утв. постановлением Правительства РФ от 11.04.2001 № 290, далее – Правила).

Такой договор заключается в письменной форме (заказ-наряд, квитанция или иной документ) и должен содержать, в частности, следующие сведения:

Отсутствие претензий по объему, качеству и стоимости выполненных работ заказчик подтверждает подписью в заказ-наряде. По окончании работ заказчик получает заказ-наряд с отметкой об оплате.

Если же договор исполняется в присутствии потребителя (подкачка шин, диагностические работы, некоторые работы технического обслуживания и ремонта, мойка, шиномонтаж и другие), он может оформляться путем выдачи квитанции, жетона, талона, кассового чека и т. п. (п. 17 Правил).

Из указанной в вопросе информации о содержании заказ-наряда усматривается, что в документе недостаточно сведений, одновременно соответствующих как требованиям пункта 2.1 статьи 2 Закона № 54-ФЗ, так и пункта 15 Правил, а именно:

Таким образом, подотчетное лицо может обратиться в сервисную организацию для внесения в заказ-наряд недостающих сведений.

Считаем, что приведенный в соответствие с требованиями пункта 2.1 статьи 2 Закона № 54-ФЗ заказ-наряд, приложенный подотчетным лицом к авансовому отчету, будет являться основанием для списания с работника суммы произведенного расхода. Одновременно заказ-наряд будет служить и подтверждением факта оказания услуги (письмо Минфина России от 19.01.2010 № 03-03-06/4/2).