Рейтинг: 4.8/5.0 (1811 проголосовавших)

Рейтинг: 4.8/5.0 (1811 проголосовавших)Категория: Бланки/Образцы

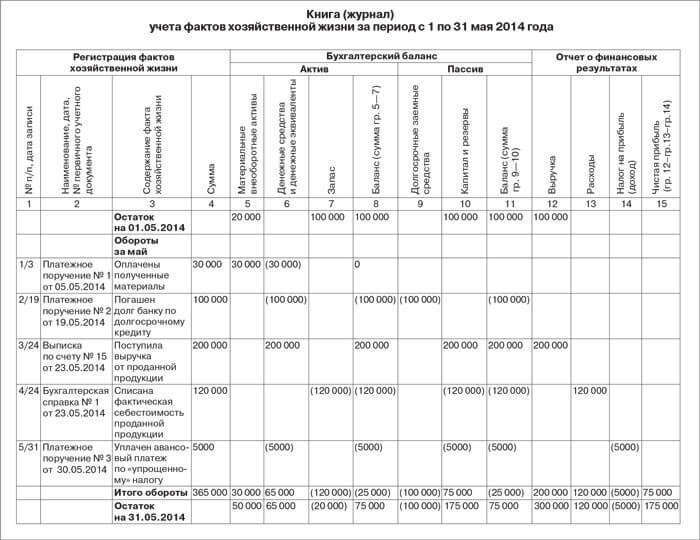

34. Учет хозяйственных операций на малом предприятии, применяющем форму учета, основанную на использовании регистров бухгалтерского учета имущества малого предприятия, завершается по истечении месяца подсчетом итогов по оборотам в применяемых ведомостях и обязательным переносом их в ведомость (шахматную) по форме N В-9.

Ведомость по форме N В-9 является регистром синтетического учета и предназначена для обобщения данных текущего учета и взаимной проверки правильности произведенных записей по счетам бухгалтерского учета.

Ведомость открывается на каждый месяц и служит для записей данных по дебету и кредиту каждого счета в отдельности.

В ведомости по вертикали располагаются счета в порядке их возрастания, а по горизонтали - в порядке возрастающих номеров ведомостей.

Ведомость по форме N В-9 заполняется сначала путем переноса кредитовых оборотов из применяемых ведомостей (используются данные граф "Корреспондирующий счет") с разноской их в дебет соответствующих счетов.

По завершении разноски подсчитывается сумма дебетового оборота по каждому счету, который должен быть равен дебетовому обороту, отраженному по данному счету в соответствующей ведомости.

Выявленные суммы по дебету каждого счета суммируются, и их общий итог должен быть равен общей сумме оборотов по кредиту счетов.

Дебетовые и кредитовые обороты по каждому применяемому счету переносятся в оборотную ведомость, в которой подсчитывается сальдо по каждому счету по состоянию на первое число следующего за отчетным месяца.

Открыть полный текст документа

Основная особенность этой ведомости — общие итоги оборотов и остатков каждой равны оборотам и остаткам объединяющего их синтетического счета в оборотной ведомости по синтетическим счетам.

Оборотные ведомости по аналитическим счетам имеют большое информационное и контрольное значение: позволяют наблюдать за наличием и движением конкретных видов хозяйственных средств и источников их образования, способствуют сохранности имущества, служат основой для проверки правильности записей по синтетическим счетам.

Достоинство оборотной ведомости — удобная организация учета информации по счетам, поэтому из нее легко перенести уже проверенные данные в месячный или квартальный баланс.

На практике получили широкое распространение сальдовые ведомости. Они содержат только остатки по счетам на первое число каждого месяца и ведутся в течение года.

Шахматная форма (ведомость) — содержит Главную книгу и оборотную ведомость.Форма — процедура по записи данных из первичных документов в целях обобщения и получения по ней отчетности, то есть это система регистрации и обработки данных.

Кредитовые обороты располагаются по строчкам, дебетовые — по столбцам. Такая форма рекомендуется для малых предприятий.

Принципы составления ведомостей

Оборотная ведомость по синтетическим счетам

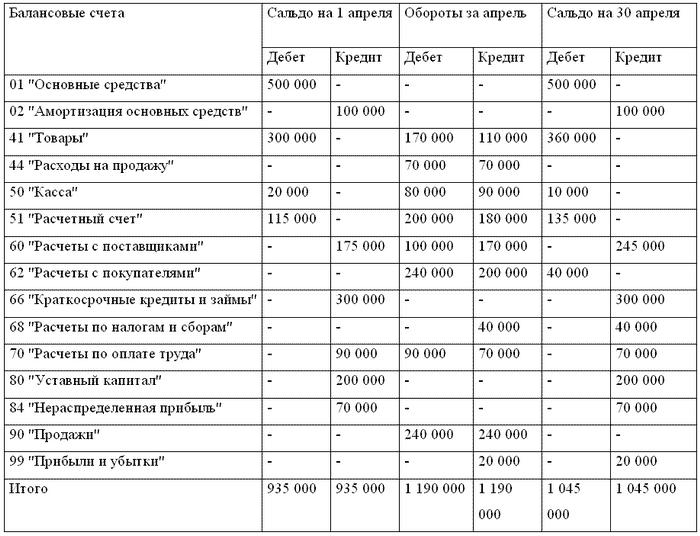

Составляется на основании закрытых синтетических счетов за месяц. В графах «Остаток на начало месяца» и «Остаток на конец месяца» всегда указывается только одна сумма — или по дебету (если счет активный), или по кредиту (если счет пассивный). Обороты за месяц (суммы всех операций отдельно по дебету и кредиту счетов) заносятся в колонки и по дебету, и по кредиту.

После заполнения всей ведомости подсчитываются итоги по каждой колонке (по столбцам). Главная особенность правильно составленной и рассчитанной оборотной ведомости — попарное равенство итогов колонок, то естьитог начальных остатков по дебету должен быть равен итогу начальных остатков по кредиту (как актив баланса равен его пассиву),итог оборотов по дебету за месяц равен итогу оборотов по кредиту (по принципу двойной записи операций на счетах бухгалтерского учета),итог конечных остатков по дебету равен итогу конечных остатков по кредиту .

В первой и последней парах колонок (начальные и конечные остатки или сальдо ) присутствует или сумма в дебете, или сумма в кредите (это определяет тип счета). В средней паре колонок должны быть указаны оба оборота — по дебету и по кредиту; если оборот был нулевым, проставляется 0.

Оборотная ведомость по аналитическим счетам

Составляется по тому же принципу, но по каждой группе аналитических счетов, открытых к одному синтетическому счету. Используются 2 различные системы учета ценностей по счетам: суммовая (в денежной форме) иколичественно-суммовая (в натуральном и денежном показателях). Первая используется при расчете с поставщиками, дебиторами, кредиторами и подотчетными лицами, вторая — при учете материальных ценностей на складах и в производстве.

Итог по аналитической группе одного синтетического счета должен соответствовать строке этого синтетического счета в оборотной ведомости.

Хозяйственные средства и и источники образуют активы и пассивы предприятия. Активы— стоимость имущества .Пассивы— совокупность долгов и обязательств предприятия .

Актив уравнивается с пассивом путем добавления в состав пассива собственных средств.

Для обобщения информации в учете используют балансовый метод. в активе баланса отражаются состояние, размещение и использование хозяйственных средств (имущества) предприятия, в пассиве — совокупность показателей, отслеживающих целевое назначение и принадлежность хозяйственных средств, то есть хозяйственные средства группируются по источникам образования.

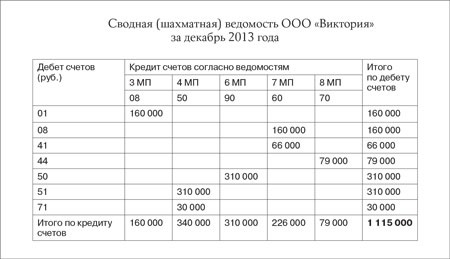

Шахматная ведомость – это журнал-ордер с учетной таблицей, построенный в виде шахматной формы. Ведомость позволяет с помощью одной записи учесть операцию на двух счетах - дебетовом и кредитовом.

Записи в шахматную ведомость осуществляются на основании сведений, содержащихся в надлежаще оформленных и проверенных первичных документах или отчетах ответственных лиц, сведений из выписок банка и прочих. На документах, которые записываются в шахматную ведомость, указывают: дату внесения, номер журнала - ордера и номер строчки в журнале-ордере.

Шахматная ведомость построена по кредитовому признаку: регистрация кредитового оборота по каждому балансовому счету проводится с дебетуемыми счетами в корреспонденции. В документе отражают все операции, которые относятся к кредиту того или иного счета с дебетом соответствующего счета в корреспонденции.

Подсчет итогов следует проводить в течение месяца, по пятидневкам или по декадам. По завершении записей за отчетный месяц подсчитывают итог за месяц. По тем счетам, по которым одновременно с журналом-ордером ведут и ведомость, итог этой ведомости по каждой графе сверяют с соответствующими итогами прочих журналов - ордеров по связанным счетам. К моменту проведения инвентаризации товарно - материальных ценностей и денежных средств, в шахматной ведомости обязательно подводят итог. После чего лицо, составившее шахматную ведомость, подписывает их и указывает дату. Главный бухгалтер предприятия или его заместитель обязаны заверить данные ведомости.

![]() Скачать образец шахматной ведомости

Скачать образец шахматной ведомости

Авторские права (Copyright) © 2016, МастерБланков.ру.

Оборотная ведомость по синтетическим счетам за______г.

Оборотная ведомость по счетам аналитического учета расчетов

с поставщиками и подрядчиками за_______г .

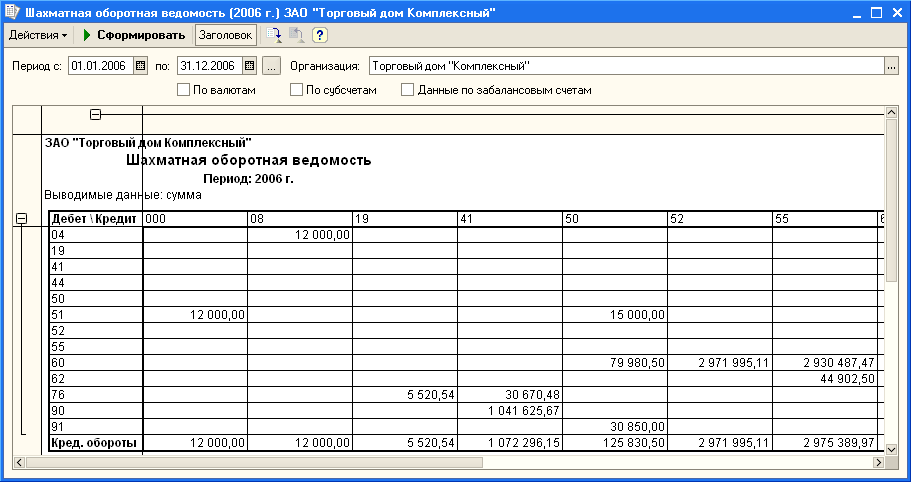

Шахматная оборотная ведомость (пример)

Счета являются активными по:

1) экономическому содержанию – это те счета, которые предназначены для учета имущества по наличию, составу и размещению;

2) балансу – когда счета (статьи) расположены в активной части баланса;

3) сальдо (остаток) – если счета имеют дебетовый остаток.

Счета считаются пассивными по:

1) экономическому содержанию – когда счета отражают учет имущества по источникам его образования;

2) балансу – если счета (статьи) расположены в пассивной части баланса;

3) сальдо – это те счета, которые имеют кредитовый остаток.

Кроме активных и пассивных счетов, в практике бухгалтерского учета используются активно-пассивные счета, которые могут иметь дебетовое или кредитовое сальдо одновременно. Активно-пассивные счета — счета, на которых отражаются одновременно и имущество организации (как на активных счетах), и источники его формирования (как на пассивных счетах). Активно-пассивные счета бывают двух видов:

с односторонним сальдо (дебетовое либо кредитовое)

с двусторонним сальдо (дебетовое и кредитовое одновременно).

Счётом с односторонним сальдо является счёт «Прибыли и убытки». Если у предприятия суммы доходов превысили суммы расходов, то разница между ними даёт прибыль, поэтому сальдо счёта будет кредитовым (так как кредитовый оборот будет больше дебетового). Прибыль является источником формирования имущества и отражается в пассиве баланса. Если возникают убытки, то сальдо по счёту будет дебетовым (так как дебетовый оборот превышает кредитовый).

К активно-пассивным счетам с двусторонним развёрнутым сальдо относится счёт «Расчёты с дебиторами и кредиторами». Сальдо по дебету этого счёта означает дебиторскую задолженность, а сальдо по кредиту — кредиторскую. Записи по дебету этого счёта могут иметь следующее значение: либо увеличение дебиторской задолженности, либо уменьшение кредиторской задолженности; записи по кредиту этого счёта могут иметь следующее значение: либо увеличение кредиторской задолженности, либо уменьшение дебиторской задолженности.

Счет 76 «Расчеты с разными дебиторами и кредиторами» могли бы заменить два счета: «Расчеты с дебиторами» – активный счет и «Расчеты с кредиторами» – пассивный счет. Необходимость учитывать эти расчеты на одном счете объясняется постоянным изменением во взаимных расчетах, дебитор может стать кредитором и наоборот и разбивать этот счет на два отдельных нецелесообразно. Одностороннее (результативное) сальдо на этом счёте будет искажать учетные показатели.

Активные счета плана счетов бухгалтерского учета.

Счет 01 "Основные средства"

Счет 03 "Доходные вложения в материальные ценности"

Счет 04 "Нематериальные активы"

Счет 08 "Вложения во внеоборотные активы"

Счет 09 "Отложенные налоговые активы"

Счет 10 "Материалы"

Счет 19 "НДС по приобретенным ценностям"

Счет 20 "Основное производство"

Счет 23 "Вспомогательные производства"

Счет 25 "Общепроизводственные расходы"

Счет 26 "Общехозяйственные расходы"

Счет 29 "Обслуживающие производства и хозяйства"

Счет 41 "Товары"

Счет 43 "Готовая продукция"

Счет 44 "Расходы на продажу"

Счет 45 "Товары отгруженные"

Счет 50 "Касса"

Счет 51 "Расчетные счета"

Счет 52 "Валютные счета"

Счет 58 "Финансовые вложения"

Счет 97 "Расходы будущих периодов"

Пассивные счета плана счетов бухгалтерского учета

Счет 02 "Амортизация основных средств"

Счет 05 "Амортизация нематериальных активов"

Счет 42 "Торговая наценка"

Счет 66 "Расчеты по краткосрочным кредитам и займам"

Счет 67 "Расчеты по долгосрочным кредитам и займам"

Счет 70 "Расчеты с персоналом по оплате труда"

Счет 77 "Отложенные налоговые обязательства"

Счет 80 "Уставный капитал"

Счет 98 "Доходы будущих периодов"

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

Шахматная ведомость скачать оперу

Ведомость (шахматная) за _ 19__ г.

Есть на "Мастере бланков". Смотри ссылку "Скачать образец шахматной ведомости".

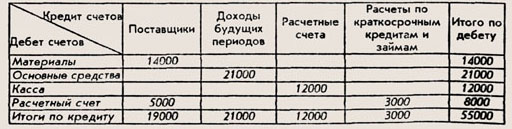

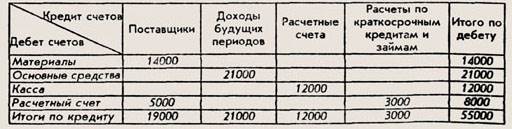

Из данного примера ( табл. 4.9) видно, что применение шахматной ведомости позволяет сократить количество записей, поскольку каждая операция в одной строке отражается по кредиту одного счета и дебету другого счета. С помощью шахматных оборотных ведомостей можно оперативно установить: наглядность и правильность корреспонденции счетов; все изменения, происшедшие в состоянии средств и источников их образования.

По этой ведомости наглядно видна взаимосвязь между счетами. В настоящее время шахматные оборотные ведомости в учете практически не применяют. Однако широко используют принцип шахматной формы регистров и записей в них. Например, большинство регистров Журналыю-ордерной формы учета имеют шахматную форму графления.

Особенность этой формы заключается в том, что сумма однотипных операций записывается только один раз, но получает двойное значение: дебет одного счета и одновременно кредит другого счета. Если при составлении шахматной оборотной ведомости заполнить только дебет всех счетов, то кредит получится автоматически; если же заполнить только кредит, то автоматически получится дебет.

При составлении табуляграмм по р а з л н ч н ы м у ч а с т к а м б у х г а л т е р с к о го у ч е т а о д-новременно посредством постоянных справочных перфокарт автоматически пробивают итоговые перфокарты с проводками по балансовым счетам. На основе этих перфокарт изготовляют шахматные оборотные ведомости по дебету и кредиту счетов, табуляграмму для составления сальдового баланса и другую отчетность. Все это исключает ручное ведение к.

Шахматная оборотная ведомость так же, как и оборотная ведомость простой формы, составляется на основании записей по счетам текущего учета. Но чтобы иметь возможность составить шахматную оборотную ведомость, необходимо при записях операций на счетах текущего учета указывать не только сумму операций, но и корреспондирующий счет.

Шахматная ведомость по субконто для 1С - представьте себе анализ 20 (44 и т.п.) счета по субконто? Размер файла: 130.00 Kb Интерфейс: Русский Скачали: 1084.

Шахматная оборотная ведомость так же, как и оборотная ведомость простой формы, составляется на основании записей по счетам текущего учета. Но чтобы иметь возможность составить шахматную оборотную ведомость, необходимо при записях операций на счетах текущего учета указывать не только сумму операций, щ и корреспондирующий счет. Указание корреспондирующих счетов является обязательным условием для составления шахматной оборотной ведомости. Наилучшим образом этому условию отвечает шахматная форма счетов, которая дает готовые итоги по каждому типу корреспонденции. В этом случае для составления шахматной оборотной ведомости достаточно перенести эти итоги ( только по дебету или только по кредиту) в соответствующие клетки шахматной оборотной ведомости.

При отдельных формах учета ( например при журнально-ордер-ной форме), когда аналитический и синтетический учет ведутся по многим счетам совместно в одной системе записей, данные аналитического и синтетического учета сверяются непосредственно при подсчете оборотов по синтетическому счету. В этом плане большой практический интерес представляют шахматные оборотные ведомости. Они составляются на основе данных регистрационного журнала, где заранее установлена корреспонденция счетов по всем хозяйственным операциям.

Карточно-шахматная форма учета возникла в 1928 - 1930 гг. Она совмещает принципы применения ордеров, составляемых на основе первичных документов, раскладки документов для аналитического учета това-ро-материальных ценностей и заработной платы, а также копирования записей на ряде участков учетной работы. Помимо этого, вводится составление новой формы подсчета оборотов - шахматной оборотной ведомости, наглядно показывающей содержание хозяйственных процессов во взаимной корреспонденции счетов.

Загрузка файла - Шахматная ведомость.rar. 393.83 kB, скачали 177 раз. Все файлы скачиваются без каких либо ограничений по скорости!

Шахматная оборотная ведомость так же, как и оборотная ведомость простой формы, составляется на основании записей по счетам текущего учета. Но чтобы иметь возможность составить шахматную оборотную ведомость, необходимо при записях операций на счетах текущего учета указывать не только сумму операций, щ и корреспондирующий счет. Указание корреспондирующих счетов является обязательным условием для составления шахматной оборотной ведомости. Наилучшим образом этому условию отвечает шахматная форма счетов, которая дает готовые итоги по каждому типу корреспонденции. В этом случае для составления шахматной оборотной ведомости достаточно перенести эти итоги ( только по дебету или только по кредиту) в соответствующие клетки шахматной оборотной ведомости.

Возможности использования оборотных ведомостей по синтетическим счетам ограничены. По данным ведомостей нельзя определить, откуда ценности поступили, куда они направлены. Невозможно установить содержание увеличения и уменьшения средств и источников, необходимых для руководства хозяйственной деятельностью предприятия. Их получают из шахматной оборотной ведомости. Сальдовая ведомость по счетам аналитического учета сырья и материалов.

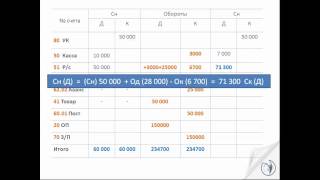

Однократная запись, сделанная в каждой клетке ( графо-строке) пересечения строки очередной колонкой, отражает определенную корреспонденцию счетов. Эта сумма записана в прямоугольнике на пересечении дебетовой строки счета Основное производство с кредитовой колонкой счета Сырье и материалы. Таким образом, каждая сумма шахматной оборотной ведомости одновременно характеризует собой и дебетуемый и кредитуемый счет. В шахматную оборотную ведомость вносятся итоги оборотов каждого счета с одинаковой корреспонденцией счетов.

Представляя в обобщенном виде обороты и остатки по всем счетам, О. Более подробные сведения как для контроля правильности записей, так и для ознакомления содержит шахматная оборотная ведомость.

Однократная запись, сделанная в каждой клетке ( графо-строке) пересечения строки очередной колонкой, отражает определенную корреспонденцию счетов. Эта сумма записана в прямоугольнике на пересечении дебетовой строки счета Основное производство с кредитовой колонкой счета Сырье и материалы. Таким образом, каждая сумма шахматной оборотной ведомости одновременно характеризует собой и дебетуемый и кредитуемый счет. В шахматную оборотную ведомость вносятся итоги оборотов каждого счета с одинаковой корреспонденцией счетов.

Шахматная оборотная ведомость так же, как и оборотная ведомость простой формы, составляется на основании записей по счетам текущего учета. Но чтобы иметь возможность составить шахматную оборотную ведомость, необходимо при записях операций на счетах текущего учета указывать не только сумму операций, но и корреспондирующий счет. Наилучшим образом этому условию отвечает шахматная форма счетов, которая дает готовые итоги по каждому типу корреспонденции. В этом случае для составления шахматной оборотной ведомости достаточно перенести эти итоги ( только по дебету или только по кредиту) в соответствующие клетки шахматной оборотной ведомости. Образец бланка оборотно-сальдовой ведомости + шахматка для студентов скачать (Размер: 41,0 KiB | Скачиваний: 15 891).

Образец бланка оборотно-сальдовой ведомости + шахматка для студентов скачать (Размер: 41,0 KiB | Скачиваний: 15 891).

Ведомость (шахматная). Форма N В-9: образец составления. Уникальная возможность скачать документ себе на компьютер в форматах DOC (MS Word), PDF

скачан. истекает. бланк шахматной ведомости скачать. N/a kb. 203. Расчетная ведомость, скачать бланк расчетной ведомости.29 июля 2014

скачан. истекает. бланк шахматной ведомости скачать. N/a kb. 203. Расчетная ведомость, скачать бланк расчетной ведомости.29 июля 2014

Скачать шахматно оборотная ведомость образец. Оценка 4.3 из 5, голосов 468.

шахматная ведомость 2012.7z. Скачать. Тема: Шахматная ведомость с расширенной группировкой по строкам и стобцам.

Долгое время пользовались Вашей разработкой "Шахматная ведомость", и никаких проблем не возникало. Похоже, я скачал какую-то старую версию процедуры.

Ведомость (шахматная). Форма N В-9. Приложение 11 к Типовым рекомендациям, утвержденным Приказом Министерства финансов Российской Федерации от

Скачать документ «Шахматная ведомость с оборотами за период» Шахматная ведомость с оборотной на начало и на конец периода.

В этом выпуске разберем шахматную ведомость. На одном форуме прочитала, что «Шахматная ведомость» устаревший вариант ОСВ.

Шахматная контрольная ведомость (оборотная). Скачать схему без водяного знака. Скачать схему без водяного знака: Введите код: Обновить картинку.

Будет загружен установщик, который скачает выбранный вами документ и предложит установить тулбар. Ведомость (шахматная) форма №В-9.

Шахматная ведомость. Итак, мы разобрали проводки, научились вести учет по счетам, узнали что такое баланс, как он составляется.

Шахматная ведомость. Итак, мы разобрали проводки, научились вести учет по счетам, узнали что такое баланс, как он составляется.

оборотно шахматная ведомость бланк и скачать бланк трудовой договор с продавцом. скачать русскую версию xnview. гимназия на седова

Ведомость отпусков скачать. Шахматная ведомость с должностью и подразделением из основного лицевого счета скачать.

Ведомость отпусков скачать. Шахматная ведомость с должностью и подразделением из основного лицевого счета скачать.

Шахматная ведомость. Экономическая сущность операций, отражаемых по кредиту и дебету каждого счета, наиболее наглядно представляется в Скачать документ.

Бланк шахматная ведомость скачать. В прошлом веке паровозы, совсем как динозавры, неожиданно исчезли с поверхности нашей планеты.

Бланк шахматная ведомость скачать. В прошлом веке паровозы, совсем как динозавры, неожиданно исчезли с поверхности нашей планеты.

Подборка наиболее важных документов по запросу Шахматная ведомость (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Скачать Оборотно шахматная ведомость бланк - здесь можно бесплатно скачать

Скачать Оборотно шахматная ведомость бланк - здесь можно бесплатно скачать

Скачать Шахматная ведомость бланк документа - здесь можно бесплатно скачать

Бланк ведомости шахматной, скачать форму Шахматная шахматной ведомость с образец оборотной на начало.

Бланк ведомости шахматной, скачать форму Шахматная шахматной ведомость с образец оборотной на начало.

Шахматная ведомость - это свод оборотов по счетам, служащий для раскрытия их содержания и проверки правильности корреспонденции счетов.

^ Оборотные ведомости по аналитическим счетам существенно отличаются от оборотных ведомостей по синтетическим счетам. Составляются они отдельно для каждой группы аналитических счетов, объединяемых соответствующим синтетическим счетом.

В зависимости от применяемых в аналитическом учете измерителей различают две формы оборотных ведомостей по аналитическим счетам:

- количественно-суммовую, или товарно-материальную;

^ Количественно-суммовая ведомость предназначена для тех аналитических счетов, которые ведутся одновременно в денежном и количественном выражении (для учета основных средств, материалов, топлива). В таких ведомостях имеются колонки для количества и суммы.

^ Суммовые оборотные ведомости составляются по счетам, которые ведутся в денежном выражении (счета расчетов и счета большинства источников хозяйственных средств).

Основная особенность оборотной ведомости по аналитическим счетам состоит в том, что общие итоги оборотов и остатков каждой оборотной ведомости по аналитическим счетам равны оборотам и остаткам объединяющего их синтетического счета в оборотной ведомости по синтетическим счетам. Следовательно, оборотные ведомости по аналитическим счетам имеют большое информационное и контрольное значение: позволяют наблюдать за наличием и движением конкретных видов хозяйственных средств и источников их образования; способствуют сохранности имущества; служат основой для проверки правильности записей по синтетическим счетам.

На практике получили широкое распространение сальдовые ведомости. Они содержат только остатки по счетам на 1-е число каждого месяца и ведутся в течение года.

Сальдовые ведомости (ведомости остатков) ведутся преимущественно по счетам аналитического учета при большом количестве различных видов материалов, топлива, готовой продукции, используемых на предприятии.

Сальдовая ведомость благодаря удобной и легко обозримой форме имеет важное значение для текущего наблюдения и контроля за остатками товарно-материальных ценностей.

Для упрощения учетной работы широко применяется совмещение синтетического и аналитического учета в учетных регистрах, обеспечивающее совпадение их данных. В этом случае отпадает необходимость составлять оборотные и сальдовые ведомости. Следует отметить, что такое совмещение записей приемлемо не по всем учетным объектам.

Важным направлением совмещения синтетического и аналитического учета является применение средств современной вычислительной техники, которая позволяет получать своевременно правильные сведения при обобщении данных бухгалтерского учета.

^ 34) Регистры бухгалтерского учета

Информация, содержащаяся в принятых к учету первичных документах, регистрируется, систематизируется и накапливается для дальнейшего отражения на счетах бухгалтерского учета и в бухгалтерской отчетности в таблицах специальной формы, которые называются учетными регистрами или регистрами бухгалтерского учета.

Регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках.

^ По внешнему виду учетные регистры подразделяются на:

- бухгалтерские книги - сброшюрованные и пронумерованные листы бумаги с определенным набором граф (таблица), на последней странице указывается общее число пронумерованных страниц за подписью главного бухгалтера или иного уполномоченного лица; Кассовая книга не только нумеруется, но и прошивается шпагатом и скрепляется печатью; в зависимости от объема учетных записей в книге отводится одно или несколько страниц для того или иного счета; книги применяются для аналитического и синтетического учета (например: Главная книга, Кассовая книга, Книга складского учета);

- карточки - отдельные листы из плотной бумаги стандартного размера, хранятся в специальных ящиках - картотеках, разделителями совокупность карточек разбивается на определенные разделы. Карточки открываются на год. При открытии карточки регистрируются в реестре, где им присваивается порядковый номер. Наиболее распространенными являются три вида карточек: контокоррентные г имеют графы дебет и кредит, материальные г имеют графы прихода, расхода и остатка материальных ценностей с указанием количества и суммы, многоколонные г имеют несколько граф;

- свободные листы (ведомости) - листы большего, чем карточки формата, хранятся в специальных папках - регистраторах, открывают их на месяц или квартал. Отдельные листы применяются для ведения журналов, ведомостей и машинограмм.

Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета, таким образом учетные регистры делятся на:

- хронологические, в которых записи о хозяйственных операциях совершаются в хронологическом порядке по мере их совершения;

- систематические, в которых записи о хозяйственных операциях группируются по определенным признакам;

- комбинированные, сочетающие хронологические и систематические записи

^ В зависимости от содержания операций. отражаемых в регистрах бухгалтерского учета, регистры делят на:

- синтетические - открываются для ведения синтетических счетов – (без пояснительного текста, только дата, номер и сумма бухгалтерской проводки);

- аналитические - служат для отражения данных аналитического счетов. С их помощью осуществляется контроль за наличием и движением каждого вида материальных ценностей.

Регистры бухгалтерского учета подразделяется по строению на:

- односторонние регистры - различные карточки для учета материальных ценностей, расчетов и других операций. В них объединены отдельные графы дебетовых и кредитовых записей. Учет ведется на одном листе в денежных, натуральных или одновременно в обоих измерителях. Односторонние регистры применяются в синтетическом и аналитическом учете;

- двусторонние регистры - применяются в основном при ведении учета в книгах, счет открывается на двух развернутых страницах книги: левая страница - дебет, правая - кредит. Используются в синтетическом и аналитическом учете при ручном способе учета;

- многографные регистры - используются для отражения дополнительных показателей внутри аналитического учета, например, учет движения материалов отражается в целом по организацию, а также в разрезе отдельных материально ответственных лиц, регистрируются затраты по организацию, подразделениям и в разрезе статей затрат;

- линейные регистры - разновидность многографных регистров, в них каждый аналитический счет отражается только на одной строке, что дает возможность разделить синтетический счет на неограниченное количество аналитических счетов;

- шахматные регистры - используются для одновременного отражения суммы по дебету одного счета и кредиту другого. Каждая сумма записывается на пересечении строки и колонки.

Записи в учетные регистры при ведении бухгалтерского учета ручным способом осуществляют шариковой ручкой, в случае если бухгалтерский учет ведется с применением вычислительной техники в среде автоматизированной бухгалтерской системы - данные первичных документов вводятся в программу, учетный регистр распечатывается и хранится на бумажном носителе. По окончании месяца на каждой странице учетного регистра подводятся итоги, итоговые записи синтетических и аналитических регистров сверяются.

Правильность отражения хозяйственных операций в учетных регистрах обеспечивают лица составившие и подписавшие их.

После утверждение годового бухгалтерского баланса учетные регистры группируют, переплетают и сдают на хранение в текущий архив организация.

Содержание регистров – коммерческая тайна

^ 35) Способы исправление ошибок в учетных регистрах

Информация, содержащаяся в принятых к учету первичных документах, регистрируется, систематизируется и накапливается для дальнейшего отражения на счетах бухгалтерского учета и в бухгалтерской отчетности в таблицах специальной формы, которые называются учетными регистрами или регистрами бухгалтерского учета.

Регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках.

^ Способы исправление ошибок в учетных регистрах

Исправление ошибок в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления. В тексте и цифровых данных первичных документов и учетных регистров подчистки и неоговоренные исправления не допускаются.

Для исправления ошибок в первичных документах и учетных регистрах, составленных вручную (за исключением банковских и кассовых документов), применяется следующий способ:

Корректурный - неправильный текст или сумма зачеркиваются, над зачеркнутым текстом записываются правильный текст или сумма. Зачеркивание производится одной чертой, для того чтобы исправленный текст можно было прочитать. Исправление ошибки оговаривается и подтверждается: в документе подписями лиц, подписавших документ, в учетных регистрах г лицом, производившим исправление. Оговорка делается на полях против исправленной записи.

Корректурным способом пользуются в случаях допущенных описок, неправильного подсчета итогов, а также записи операции не в тот учетный регистр, который указан в бухгалтерской проводке. В приходных и расходных кассовых ордерах исправления не допускаются. При перенесении итогов в Главную книгу никакие исправления не допускаются. В этом случае на сумму допущенной ошибки составляют бухгалтерскую справку, данные которой заносятся в Главную книгу отдельной строкой.

Исправление ошибок в учетных регистрах кроме корректурного способа производится способом дополнительной проводки и способом «красного сторно».

дополнительная проводка - применяется в тех случаях, когда в бухгалтерской проводке и в учетных регистрах указана правильная нумерация счетов, но записана сумма операции меньше действительной.

«красное сторно» - применяется в тех случаях, если в учетных регистрах указана неправильная корреспонденция счетов или большая, чем следовало сумма операции. Суть этого способа состоит в том, что ошибочная проводка повторяется в той же корреспонденции счетов красными чернилами (в автоматизированных системах со знаком «минус»). Эта проводка отражается во всех связанных с ней учетных регистрах красными чернилами. При подсчете итогов в учетных регистрах суммы, записанные красными чернилами не прибавляются, а вычитаются из итогов, тем самым неправильная запись аннулируется. После этого составляется новая проводка с правильными данными и записывается в регистры обычным способом.

Способ «красное сторно» применяется в бухгалтерском учете не только для исправления ошибок, но и для корректировки учетных данных по отдельным счетам.

^ 36) и 37) Формы бухгалтерского учета

Бухгалтерский учет ведется в многочисленных регистрах, используемых в разных комбинациях, записи в которых могут производиться в разной последовательности, так складываются формы бухгалтерского учета.

^ Форма бухгалтерского учета - это совокупность применяемых учетных регистров с установленными порядком и техникой регистрации хозяйственных операций, технологией и организацией учетного процесса.

^ Признаки отличия одной формы бухгалтерского учета от другой:

- количество применяемых регистров, их назначение, содержание и внешний вид;

- взаимосвязь хронологических и систематических регистров синтетического и аналитического учета;

- последовательность и способ записи в учетные регистры;

- степень использования средств вычислительной техники.

В настоящее время применяется несколько форм:

- упрощенная форма для малых организаций;

- автоматизированная.

На практике получили распространение несколько форм бухгалтерского учета — ручных (мемориально-ордерная, журнально-ордерная) и машинно-ориентированных (таблично- автоматизированная, компьютерная и др.).

Для многих форм учета характерно широкое использование принципа накапливания и систематизации учетных данных в разрезах, необходимых для аналитических и синтетического учета, составления отчетности, в специальных регистрах в единой системе записей. В ряде бухгалтерских регистров за один рабочий прием осуществляются хронологическая и систематическая записи операций, что позволяет исключить необходимость многократной записи.

Журналы-ордера построены так, что они охватывают кредитовые обороты нескольких взаимосвязанных по экономическому содержанию счетов, что облегает накапливание данных для отчетности и анализа финансовой деятельности. Благодаря своим положительным качествам эта форма учета в недавнем прошлом применялась на подавляющем большинстве организаций. Но в ней не удалось достичь органического совмещения аналитического и синтетического учета, не везде соблюдены принципы взаимосвязи и взаимоконтроля регистров. Некоторые журналы-ордера громоздки по своему построению.

Широкое использование средств вычислительной техники привело к появлению новых приемов и способов организации учета. Разработаны машинно-ориентированные формы бухгалтерского учета, использующие специальные компьютерные программы регистрации и обработки бухгалтерских данных. Отличительной их особенностью является возможность составления в автоматическом режиме учетных регистров, обобщающих учетную информацию в разрезах, необходимых для управления, контроля, анализа и составления установленной бухгалтерской отчетности. При этом ЭВМ позволяют накапливать данные как непосредственно в учетных регистрах (карточках, свободных листах и др.), так и на машинных носителях информации (например, на жестком диске компьютера, дискетах).

^ 38) Учетная политика предприятия

Под учетной политикой организации понимается принятая ею совокупность способов ведения и организации бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

^ При формировании учетной политики предполагается, что:

1. имущество и обязательства предприятия существуют обособленно от имущества и обязательств собственников этого предприятия и других предприятий (допущение имущественной обособленности предприятия);

2. предприятие будет продолжать свою деятельность в обозримом будущем и у него отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывной деятельности предприятия);

3. выбранная предприятием учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики);

4. факты хозяйственной деятельности предприятия относятся к тому отчетному периоду (и, следовательно, отражаются в бухгалтерском учете), в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной деятельности).

^ Учетная политика предприятия должна обеспечивать:

1. полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

2. большую готовность к бухгалтерскому учету потерь (расходов) и Пассивов, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

3. отражение, в бухгалтерском учете фактов хозяйственной деятельности исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой);

4. тождество данных аналитического учета оборотам и остаткам. По соответствующим счетам синтетического учета на первое число каждого месяца, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета (требование непротиворечивости);

5. рациональное и экономное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины предприятия (требование рациональности).

Учетная политика должна быть разработана на каждом самостоятельном предприятии независимо от формы собственности.

Учетная политика предприятия выбирается и обосновывается экономическими, юридическими и бухгалтерскими службами предприятия и утверждается руководителем, она должна быть оформлена соответствующим организационно-распорядительным документом предприятия и утверждена приказом или распоряжением по предприятию. При этом утверждаются :

1. рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

2. формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

3. порядок проведения инвентаризации активов и обязательств организации;

4. методы оценки активов и обязательств;

5. правила документооборота и технология обработки учетной информации;

6. порядок контроля хозяйственных операций;

7. другие решения, необходимые для организации бухгалтерского учета.

Способы ведения бухгалтерского учета, выбранные предприятием при формировании учетной политики, применяются с первого января года, следующего за годом издания соответствующего организационно-распорядительного документа. При этом они применяются всеми структурными подразделениями независимо от их места расположения.

Изменения в учетной политике предприятия могут иметь место в случаях: реорганизации предприятия (слияния, разделения, присоединения); смены собственников; изменений законодательства Российской Федерации или в системе нормативного регулирования бухгалтерского учета в Российской Федерации; разработки новых способов бухгалтерского учета.