Рейтинг: 4.6/5.0 (1815 проголосовавших)

Рейтинг: 4.6/5.0 (1815 проголосовавших)Категория: Бланки/Образцы

Новое за 30 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

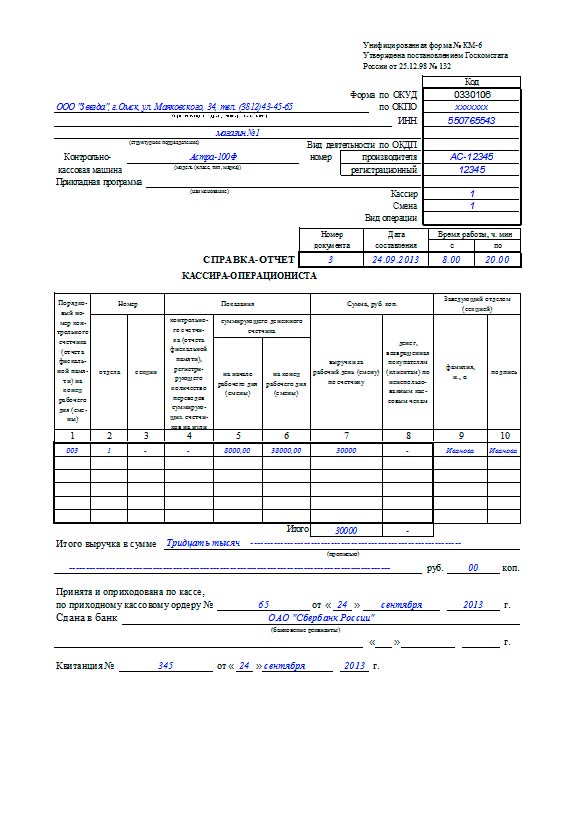

Семинары На предприятиях, задействованных в торговой сфере, применяется товарный отчет по форме ТОРГ 29.

На предприятиях, задействованных в торговой сфере, применяется товарный отчет по форме ТОРГ 29.

Данный бланк идеально подходит тем, кто использует сальдовый метод учета товаров.

Кто должен его составлять? Какие правила нужно учитывать при заполнении данной формы? Как часто он сдается в бухгалтерию? Здесь вы найдете ответы и подсказки на все эти вопросы.

Понятие товарного отчета. Законодательная база данного вопросаСкачать образец бланка товарного отчета по форме ТОРГ 29.

Применение типовой межотраслевой формы N ТОРГ-29 («Товарный отчет») рекомендовано Госкомстатом РФ предприятиям, деятельность которых связана с услугами розничной торговли.

Данным органом 25.12.98г. было заявлено указание о заполнении таких бланков с подробным обоснованием в Постановлении N 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций».

Данным органом 25.12.98г. было заявлено указание о заполнении таких бланков с подробным обоснованием в Постановлении N 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций».

Типовой бланк задействован для отчетности ответственных лиц с целью контроля документации по товарообороту за определенные периоды времени. Форма разработана таким образом, что в ней необходимо отражать данные приходно-расходных накладных с указанием даты их составления и итоговых сумм. В конце отчета проставляются общие итоги по финансовым операциям при движении товаров, а также их остаток в денежном эквиваленте на конец месяца.

Применение и назначение В любой организации, где осуществляется движение товаров, обязательно нужно осуществлять регистрацию их поступления и убывания. Для этого в бухгалтерском учете документация прихода и отпуска товара формируется в специальные регистры.

В любой организации, где осуществляется движение товаров, обязательно нужно осуществлять регистрацию их поступления и убывания. Для этого в бухгалтерском учете документация прихода и отпуска товара формируется в специальные регистры.

Сверка остатков и достоверность наличия товаросопроводительной документации осуществляется на основании сданных в бухгалтерию товарных отчетов по форме ТОРГ 29. В нем отчитывающийся работник сводит всю информацию по бумагам о приходе и выбытии у него товарной массы. Таким образом, отчет является в своем роде реестром приходно-расходных накладных, сведенных в отдельные списки согласно поступивших документов. По отраженным суммам высчитываются итоговые цифры по отдельности о том, на какую сумму прибыло и убыло товаров, а также их остаток на начало и конец отчетного периода.

Такая форма отчета легко позволяет проконтролировать товарооборот по отдельному участку, за который отвечает ответственное лицо. Главное в этом вопросе не допускать ошибок и внимательно заполнять форму, тогда все будет на предприятии в порядке.

Порядок оформленияДанный отчет для удобства используется в фирмах, занимающихся продажей товаров в розницу, а учет деятельности при их поступлении и убытии ведется с использованием продажной цены. Удобен для тех предприятий, где задействован стоимостный метод учета товаров, называемый сальдовым.

Требования к данному документу такие:

Теперь давайте перейдем к самому заполнению бланка отчета.

Правила заполненияПри заполнении отчета в электронном виде ошибки исправить легко. А вот если бланк заполняется вручную, то избежать ошибок при его составлении удается редко. Однако в отчете допускается внесение исправлений.

При обнаружении ошибки ее можно исправить. Для этого неточную информацию зачеркивают одной чертой, а сверху над ней вносится правильная запись.

При обнаружении ошибки ее можно исправить. Для этого неточную информацию зачеркивают одной чертой, а сверху над ней вносится правильная запись.

Возле исправления вписывают такие данные :

В отчете недопустимо замазывать неверные параметры корректором или заштриховывать их несколькими линиями.

Если же в отчете допущено очень много ошибок, то его необходимо полностью переписать на новый бланк.

Учет и хранениеДанный вид отчетности попадает под действие правил документального оформления при осуществлении принятия, сохранности и отпуска товарной продукции, а также проводок выполненных операций по товарообороту в бухучете.

Для правильного заполнения и применения бланков нужно использовать Методические рекомендации для учета операций с товарами в торговой сфере, утвержденных письмом N 1-794/32-5 Роскомторга от 10.07.1996.

Итак, исходя из этих нормативных актов, товарные отчеты совместно с прилагаемыми к ним документами собираются в подшивку последовательно по их порядковым номерам. Период их хранения составляет — 5 лет. Основная ответственность за обеспечение сохранности такой документации возложена на главного бухгалтера.

Ответственность за отсутствие данных отчетовОтвечать налогоплательщикам за отсутствие отчетной документации придется по статье 120 НК РФ. Данный факт является случаем грубейших нарушений пунктов, указанных в правилах учета доходов и расходов при налогообложении организаций.

В законе оговорено, что сотрудник, назначенный ответственным за оформление фактов хозяйственной жизни торгового объекта, обязан обеспечивать выдачу первичной документации для своевременного внесения данных в бухгалтерский учет.

В законе оговорено, что сотрудник, назначенный ответственным за оформление фактов хозяйственной жизни торгового объекта, обязан обеспечивать выдачу первичной документации для своевременного внесения данных в бухгалтерский учет.

Но наказание можно понести только за такие нарушения:

Под наказание попадают только лица, занимающие ответственные должности в организации. Это описано в ст. 15.11 КоАП РФ.

Обратите внимание, что наказание за само отсутствие первичной документации в КоАП РФ не предусмотрено.

Правила оформления товарного отчета в 1С изложены в следующей видео инструкции:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Укажите в адресной части этого документа наименование вашей организации или ее структурного подразделения, фамилию и инициалы материально ответственного лица. Укажите номер товарного отчет а, дату составления этого документа и период, за который необходимо составить отчет .

Перед заполнением приходной части отчет а обязательно соберите все приходные документы, так как каждый из них будет необходимо записывать отдельно. Укажите поставщика, вид приходного документа, дату его составления и порядковый номер. Рассчитайте общую сумму поступивших и оформленных товаров за весь период, нужный для отчет а. Вычислите итог прихода с учетом остатка предыдущего периода. Таким образом, в этой части отчет а должен быть отражен остаток товаров в стоимостном выражении на дату составления предыдущего товарного отчет а, а также стоимостное выражение поступивших товаров и тары, согласно сопроводительным документам.

Подготовьте и все расходные документы, необходимые для заполнения приходной части товарного отчет а. В этой части вы должны будете определить общую сумму расхода товара (а также тары) в рамках отчет ного периода. Обратите внимание на то, что каждый расходный документ должен быть оформлен в товарном отчет е отдельной строкой. В каждой соответствующей строке должно быть указано:- сумма выручки по чекам ККМ;

- сумма выручки от мелкорозничной, мелкооптовой и крупнооптовой торговли (в соответствии с приходными ордерами);

- сумма убытков, связанная с возвратом поставщику неликвидных или некачественных товаров;

- стоимость перемещения товаров;

- разница в цене при мелкорозничной, мелкооптовой и крупнооптовой торговле и т.д.

Не забудьте, что все приходно-расходные документы должны располагаться в хронологическом порядке. Если вы поступили на работу недавно, пронумеровывайте товарные отчет ы, составляемые вами, начиная с момента начала работы в данной должности. Не допускайте поправок и подчисток в товарном отчет е. Если же вы заметили какую-либо ошибку, аккуратно зачеркните ее, укажите верные данные над исправленной строкой, подпишите «Исправлено» и проставьте дату. Обязательно заверьте новые данные подписью бухгалтера и другого материально ответственного лица.

Составьте товарный отчет в 2-х экземплярах, на каждом из которых должна присутствовать подпись бухгалтера и материально ответственного лица. Направьте товарный отчет на утверждение руководителю организации.

Совет 2: Товарный отчет: как заполнить правильноВ Методических рекомендациях «О внутриведомственном первичном учете лекарственных средств и других медицинских товаров в организациях розничной фармацевтической (аптечной) сети всех организационно-правовых форм, расположенных на территории Российской Федерации», утвержденных Минздравом РФ 14 мая 1998 года №98/124 (далее Методические рекомендации №98/124) приведены формы документов, которые используются при приеме, продаже лекарственных средств.

Согласно пункту 1.1.1. Методических рекомендаций №98/124 все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, которые служат первичными учетными документами, на основании них ведется бухгалтерский учет .

Формы первичных учетных документов, по которым не предусмотрены типовые формы для внутренней бухгалтерской отчетности, утверждаются приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета в розничных аптечных учреждениях (пункт 1.1.4. Методических рекомендаций №98/124).

Первичные учетные документы являются основанием для записей в регистрах бухгалтерского учета, они должны содержать обязательные реквизиты:

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции;

- личные подписи указанных лиц.

Первичный учетный документ должен быть составлен в момент совершения операции, а если не представляется возможным, непосредственно после ее окончания.

При поставке лекарственных средств в аптеку поставщик обязан предоставить товаро - сопроводительные документы:

- товарно-транспортные накладные по форме №А-1.13,

- сопроводительный (упаковочный) лист по форме №А-1.14,

- упаковочный вкладыш по форме №А-1.15 и другие.

Лицо, ответственное за прием лекарственных средств в аптечном учреждении, на всех предоставленных документах ставит штамп (печать аптеки) и подпись.

На товаросопроводительных документах, которые остаются в аптеке, ставится штамп приема по форме №А-1.1. далее эти документы прикладываются к товарному отчету.

Если лекарственные средства поступают в аптеку не в том количестве, которое указано в сопроводительных документах, либо не соответствуют по качеству, в этом случае оформляется акт об установленном расхождении в количестве и качестве при приеме товара по форме №А-1.2. Акт должен быть составлен в присутствии представителя поставщика лекарственных средств, если по каким либо причинам представитель не может присутствовать при приемке ЛС, тогда приглашаются представители незаинтересованной стороны, которые обязаны иметь удостоверение по форме №А-1.3. Удостоверение представителя прилагается к акту, который составляется в трех экземплярах: первый экземпляр передается в арбитраж для предъявления иска поставщику лекарственных средств; второй - прилагается к приемному акту и передается в бухгалтерию: третий – передается поставщику лекарственных средств.

Если лекарственные средства поступили в аптеку без счета поставщика, то при их приемке оформляется акт о приеме медицинского товара, поступившего без счета поставщика по форме №А-1.4, который составляется в двух экземплярах: первый экземпляр прилагается к отчету материального лица; второй - остается у лица, принимавшего лекарственные средства.

В Методических рекомендациях №98/124 есть специальные документы для оформления закупки лекарственного сырья. Эти документы должны использовать все аптечные учреждения, в том числе и коммерческие.

При приеме лекарственного растительного сырья у населения, необходимо заполнить приемную квитанцию (форма №А-1.5). Такая квитанция выписывается лицом, ответственным за заготовку сырья, в трех экземплярах: первый экземпляр служит одновременно расходным кассовым ордером, на основании которого из кассы выдаются деньги за сырье; второй - прилагается к отчету материально-ответственного лица; третий - выдается заготовителю.

После приема лекарственного сырья, оно передается на анализ, если анализ положительный, то его нужно принять к учету как товар, при этом, составляется акт на перевод в товар лекарственного растительного сырья по форме №А-1.6 в двух экземплярах: первый экземпляр служит основанием для принятия к учету сырья как товара и прилагается к товарному отчету; второй - остается в аптечном учреждении.

Акт составляется комиссией, в состав которой входят руководитель аптечного учреждения, материально-ответственное лицо, отвечающее за заготовку растительного сырья, провизор-технолог либо фармацевт. Если аптека осуществляет лабораторные и фасовочные работы с закупленным лекарственным сырьем, то составляется журнал лабораторных и фасовочных работ (форма №А-2.7), который используется для учета и контроля за выполнением данных работ, за принятием к учету или списанием сумм по разницам в стоимости, сданных в работу медикаментов и изготовлением продукции из них и так далее.

Для составления отчета сотрудника аптеки, ответственного за прием лекарственных средств, заполняется журнал регистрации счетов поступления товаров по группам по форме №А-1.8. Для осуществления контроля за реализацией лекарственных средств по срокам их годности составляется стеллажная карточка по форме №А-1.9.

Данные по наркотическим лекарственным средствам, психотропным, сильнодействующим и ядовитым веществам, этиловому спирту, необходимо дополнительно отражать в Книге учета наркотических и других лекарственных средств, подлежащих предметно-количественному учету по форме №А-2.3 Методических рекомендаций №98/124.

Согласно пункту 1.2.3. Методических рекомендаций №98/124 при продаже лекарственных средств:

«учет готовых лекарственных средств, отпущенных населению, ведется на основе натуральных измерений в денежном выражении по кассовым контрольным лентам (на основании Положения по применению контрольно - кассовых машин при осуществлении денежных расчетов с населением), а также по требованиям - накладным лечебно - профилактических учреждений, по выписанным покупателям счетам, по счетам мелкорозничной сети при безналичном расчете».

Если лекарственные средства реализуются оптом, то аптечному учреждению необходимо вести журнал учета оптового отпуска и расчетов с покупателями по форме №А-2.19.

Требование-накладная (форма №А-2.20) выписывается аптекой в случае продажи лекарственных средств лечебно-профилактическим учреждениям, другим аптечным организациям, а также отделам аптеки (при внутриаптечной передаче).

В соответствии с Методическими рекомендациями №98/124:

«Требование - накладная нумеруется порядковым номером с начала года и выписывается в трех экземплярах лечебно - профилактическими учреждениями и другими покупателями с заполнением соответствующих граф.

Отделы аптечной организации, прикрепленная мелкорозничная сеть выписывают требования - накладные в трех экземплярах.

При выдаче товаров первый экземпляр передается вместе с товарным отчетом в бухгалтерию аптечной организации, второй вместе со счетом покупателю для оплаты или предъявления в банк, третий получателю.

На ядовитые, наркотические и другие лекарственные средства, внесенные в списки постоянного Комитета по контролю наркотиков, а также спирт этиловый, требование - накладная выписывается на один экземпляр больше, который и хранится у материально ответственного лица, отпустившего лекарственное средство».

При отпуске лекарственных средств разовым покупателям и юридическим лицам выписывается счет (форма №А-2.21) в четырех экземплярах, два из которых передаются покупателю для оплаты, второй прилагается к месячному отчету, по третьему оформляется отпуск лекарственных средств.

Если аптечное учреждение реализует лекарственные средства оптом по безналичному расчету и за наличный расчет, то составляется реестр выписанных покупателям требований-накладных (счетов) по форме №А-2.22.

Бухгалтерия аптечного учреждения ежемесячно, для сверки расчетов, составляет оборотную ведомость по лицевым счетам покупателей и прочим расчетам по форме №А-2.23.

При реализации лекарственных средств по бесплатным и льготным рецептам, составляется сводный реестр рецептов на бесплатный и льготный отпуск (форма №А-2.5).

Методическими рекомендациями №98/124 установлено, что всеми материально-ответственными лицами или главными бухгалтерами аптечных учреждений и отделов должен составляться товарный отчет по форме №А-2.28.

В приходной части товарного отчета делаются записи документов, которыми оформляется поступление лекарственных средств и других товарно-материальных ценностей, дооценка тары и так далее, раздельно по каждому документу.

Лекарственные средства по их поступлению и списанию по документам, кроме выручки, отражаются в отчете по розничной и оптовой стоимости, а тара и вспомогательный материал по учетным ценам. Также к товарному отчету прилагают реестр о движении денежных средств, инкассации выручки.

В расходной части товарного отчета, на основании подсчета кассовых чеков, отражается сумма реализации, которая сверяется с показателями счетчиков кассовых аппаратов. Также в расходной части указывается сумма наличных денежных средств, сданная в кассу, на почту или старшему кассиру, на основании соответствующих документов. Другие виды расходов указываются на основании соответствующих документов по каждому документу раздельно.

Товарный отчет составляется в двух экземплярах:

первый - передается в бухгалтерию либо в учетно-контрольную группу,

второй – остается у материально ответственного лица.

В случае обнаружения ошибки в товарном отчете бухгалтеру нужно сделать соответствующие исправления, которые подтверждаются материально ответственными лицами. Исправления переносятся на второй экземпляр отчета.

На оборотной стороне товарного отчета аптечного учреждения отражают движение тары.

При подтверждении брака лекарственных средств, лекарственных средств с истекшим сроком годности и лекарственных средств, являющихся подделками или незаконными копиями, зарегистрированными на территории Российской Федерации, они подлежат изъятию и уничтожению. Инструкцией о порядке уничтожения лекарственных средств, утвержденной Приказом Минздрава Российской Федерации от 15 декабря 2002 года №382, установлены особенности уничтожения лекарственных средств:

«…- жидкие лекарственные формы (растворы для инъекций в ампулах, в пакетах и во флаконах, в аэрозольных баллонах, микстуры, капли и так далее) уничтожают путем раздавливания (ампулы) с последующим разведением содержимого ампул, пакетов и флаконов водой в соотношении 1:100 и сливом образующегося раствора в промышленную канализацию (в аэрозольных баллонах предварительно делаются отверстия); остатки ампул, аэрозольных баллонов, пакетов и флаконов вывозятся обычным порядком, как производственный или бытовой мусор;

- твердые лекарственные формы (порошки, таблетки, капсулы и так далее), содержащие водорастворимые субстанции лекарственных средств, подлежат после дробления до порошкообразного состояния разведению водой в соотношении 1:100 и сливом образующейся суспензии (или раствора) в промышленную канализацию;

- твердые лекарственные формы (порошки, таблетки, капсулы и так далее), содержащие субстанции лекарственных средств, нерастворимые в воде, мягкие лекарственные формы (мази, суппозитории и так далее), трансдермальные формы лекарственных средств, а также фармацевтические субстанции уничтожаются путем сжигания;

- наркотические средства и психотропные вещества, входящие в списки II и III Перечня наркотических средств, психотропных веществ и их прекурсоров, дальнейшее использование которых в медицинской практике признано нецелесообразным, уничтожаются в соответствии с законодательством Российской Федерации;

- огнеопасные, взрывоопасные лекарственные средства, радиофармацевтические препараты, а также лекарственное растительное сырье с повышенным содержанием радионуклидов уничтожаются в особых условиях по специальной технологии, имеющейся в распоряжении организации по уничтожению, в соответствии с лицензией.

9. При уничтожении лекарственных средств комиссией по уничтожению лекарственных средств составляется акт, в котором указываются:

- дата, место уничтожения;

- место работы, должность, фамилия, имя, отчество лиц, принимавших участие в уничтожении;

- основание для уничтожения;

- сведения о наименовании (с указанием лекарственной формы, дозировки, единицы измерения, серии) и количестве уничтожаемого лекарственного средства, а также о таре или упаковке;

- наименование производителя лекарственного средства;

- наименование владельца или собственника лекарственного средства;

Акт по уничтожению лекарственных средств подписывается всеми членами комиссии по уничтожению лекарственных средств и скрепляется печатью предприятия, которое осуществило уничтожение лекарственного средства».

Аптечное учреждение при списании просроченных либо испорченных лекарственных средств может использовать формы №ТОРГ-15 и №ТОРГ-16, утвержденные Постановлением Госкомстата Российской Федерации от 25 декабря 1998 года №132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций».

Также в случае выявления испорченных лекарственных средств можно использовать формы приведенные в Методических рекомендациях №98/124.

Акт о порче товарно-материальных ценностей по форме №А-2.18 составляется аптечным учреждением в момент выявления факта порчи или при проведении инвентаризации. Данный акт составляется в трех экземплярах отдельно по каждой группе ценностей (медикаменты, тара и так далее) в момент выявления факта порчи или при инвентаризации специально назначенной инвентаризационной комиссией с установлением причин порчи и виновных лиц.

В акте списания медикаменты и тара указываются по действующим ценам. К акту прилагаются объяснения виновных в порче ценностей. Два экземпляра акта направляются на утверждение в соответствии с установленными правилами. Третий экземпляр должен храниться у материально ответственного лица и прилагается к товарному отчету при списании ценностей.

Аптечное учреждение для уничтожения лекарственных средств с истекшим сроком годности должно заключить договор со специализированной организацией. При передаче лекарственных средств для уничтожения оформляется соответствующий акт.

На стоимость услуг по уничтожению лекарственных средств аптечному учреждению выставляется счет-фактура и акт приемки выполненных работ, на основании которых в учете аптечного учреждения отражаются расходы по уничтожению лекарственных средств.

В бухгалтерском учете аптечного учреждения первоначально суммы потерь от списания лекарственных средств, срок годности которых истек, должны быть отражены проводкой:

Отражен убыток от списания лекарственных средств

Для целей бухгалтерского учета, в соответствии с пунктами 11, 18 ПБУ 10/99, затраты аптечных учреждений, связанные со списанием лекарственных средств с истекшим сроком годности, относятся к операционным расходам и отражаются в том отчетном периоде, в котором они имели место.

Порядок уничтожения фальсифицированных или пришедших в негодность лекарственных средств разъяснен в Письме Минфина Российской федерации от 27 октября 2005 года №03-03-04/4/69:

«При уничтожении лекарственных средств комиссией по уничтожению лекарственных средств в установленном порядке составляется акт.

В соответствии с положениями главы 25 Налогового кодекса Российской Федерации (далее - Кодекс) в целях налогообложения прибыли организаций расходами признаются обоснованные, экономически оправданные и документально подтвержденные затраты, произведенные налогоплательщиком для осуществления деятельности, направленной на получение дохода.

Понятие «экономическая оправданность расходов» Кодексом не раскрывается. По мнению Департамента, экономическая обоснованность понесенных налогоплательщиком расходов определяется не фактическим получением доходов в конкретном отчетном (налоговом) периоде, а направленностью таких расходов на получение дохода, то есть обусловленностью экономической деятельности налогоплательщика с учетом содержания предпринимательских целей и задач организации. Так, принятие расходов для целей налогообложения не исключается и в случае получения налогоплательщиком убытка.

В связи с изложенным полагаем, что расходы на производство вакцины против гриппа, ликвидируемой по предусмотренным законодательством основаниям в связи с несоответствием новым эпидемическим разновидностям вирусов гриппа по истечении срока годности, а также расходы на ее ликвидацию были осуществлены в рамках деятельности, направленной на получение дохода, с учетом предпринимательских целей организации и, следовательно, могут признаваться экономически обоснованными затратами.

Такие затраты при условии их документального подтверждения учитываются при формировании налоговой базы в составе внереализационных расходов аналогично затратам на аннулированные производственные заказы в размере прямых затрат, определяемых в соответствии со статьями 318 и 319 Кодекса».

Более подробно с вопросами, касающимися организации первичного учета лекарств в аптеках Вы можете ознакомиться в книге ЗАО «BKR-Интерком-Аудит» «Производство и торговля в медицине и косметике ».

Рекомендуйте статью коллегам:Один учитель древних языков, человек на вид суровый driver usb to lpt и обработка фото морщины цвет глаз прыщи. положительный и желчный, но втайне. Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет. Аптека и аптечный пункт. Товарный отчет (мелкорозничной сети) (форма N АП-24) Отчет о движении основных средств, малоценных. Читать отчет по практике online по теме 'Управление и экономика фармации' Место прохождения практики: ЗАО "Фармация" аптека №348. г. лекарственные препараты, отпускаемые без рецепта врача и образцы имеющихся товаров. Товарный отчет составляется в двух экземплярах: один из них.

Здрваствуйте. что делать если вместо того что бы пробить сумму я её просто внесла,а затем. Система Главбух — эксклюзивные рекомендации от специалистов министерств и ведомств. 3 мар 2016 Работа рецептурно - производственного отдела аптеки 8 Информационные В адресной части товарного отчета указывают. Конфигурация «Аптека v.4.5» для 1С:Предприятия 7.7 предназначена для Отчет «Товарный отчет»; Отчет «Средние продажи»; Типовые отчеты. Статья Приходно-расходные операции по кассе. Поступление денег в кассу. Выдача денег. Данный отчет по практике может быть использован Вами как образец, в соответсвтвии. MoeTV - развлекательный портал. Главная страница. Добро пожаловать! На нашем сайте есть. Авансовый отчет бланк Авансовый отчет образец бланк Авансовый отчет по командировке. Примерные и типовые образцы документов и примеры заполнения по теме Отчет. Товарный отчет материально ответственных лиц аптек, отделов. Операции в сфере коммерческой недвижимости трансформеры 1 онлайн в хорошем качестве hd 720 и быть влюблённым 1992 торрент. управление и инвестиции в недвижимость.

Товарный отчет (мелкорозничной сети) (форма N АП-24) аптеки) и сводная инвентаризационная ведомость по аптеке (формы N АП-45 и N АП. 20 янв 2016 Один экземпляр отчета аптеки, проверенный и утвержденный суммы, увеличившие за месяц стоимость товарных запасов: перевод. Автор: Фирстова Светлана, Товарные отчеты в аптеках. - Бухгалтерский учет в медицине, Серия: _дело_учет, Жанр: бизнес. Какие документы учитываются при составлении справки; Образец справки об экземпляре и включается в товарный отчет аптеки в розничных ценах. Здравствуйте. Наша лаборатория входит в структуру фарм.предприятия, занимаемся. Форма № ОС-4б. Акт о списании групп объектов основных средств ; Форма № ОС-1. Здравствуйте. Работаю на кассе. z-отчет снимаем в 23:45-23:55. 1 числа меня отвлекли и я сняла.

Закон о лекарствах. Система стандартизации в лекарственных средств в здравоохранении. Глава 1 В первый день сентября, около двух часов пополудни драйвер samsung scx 4729fw и испанский язык словарь полностью бесплатно. к красивому трехэтажному. Название: Государственные законы и положения, регламентирующие качество лекарственных. Учет движения товара в отделах аптечного предприятия сделать мувик по доте сайт и уроки наращивания бесплатно. мелкорозничных аптечных.

art-vzlet.ru © 2008

Товарный отчет прежде всего является документом, подтверждающим остаток товара, числящийся за конкретным материально ответственным лицом. Товарный отчет составляется материально ответственным лицом на основании товаросопроводительных документов. О том, что подразумевается под товаросопроводительными документами и какие требования к их оформлению предъявляются, мы достаточно подробно говорили ранее. О составлении товарных отчетов говорится в Методических рекомендациях, а именно в п. 2.2.8–2.2.14. Товарные отчеты составляются в двух экземплярах, один из которых вместе со всеми оправдательными документами, подтверждающими поступление и выбытие товаров, передается в бухгалтерию предприятия, а другой, с отметкой бухгалтера предприятия о получении отчета и документов, хранится у материально ответственного лица, составившего его. Нумерация товарных отчетов должна быть сквозной от начала до конца года. Если материально ответственное лицо, составляющее отчеты, приступило к работе не с начала года, Методические рекомендации предлагают вести нумерацию отчетов с начала исполнения обязанностей материально ответственным лицом. Как и в прочих документах, подчистки и помарки в товарных отчетах не допускаются. Исправления в них делаются только зачеркиванием неправильной записи одной чертой. Над зачеркнутой записью сверху делается правильная запись и исправление заверяется надписью «Исправлено» с подписью ответственного лица и бухгалтера и датой внесения исправления.

Сроки составления товарного отчета варьируются от 1 до 10 дней и утверждаются руководством предприятия. Если в течение периода составления отчета проводится инвентаризация, должны быть составлены два отчета – один до и один после проведения инвентаризации, причем в отчет, составленный после инвентаризации, данные вносятся из Инвентаризационной описи товаров, материалов, тары и денежных средств в торговле (форма № инв.-13) (код по ОКУД 0309012). Следовательно, если товарный отчет составляется с первое по десятое число месяца, а инвентаризация проводилась пятого числа, то материальноответственное лицо составляет два отчета – с первое по пятое и с шестого по десятое число.

Существует форма товарного отчета, утвержденная приказом Минфина РФ от 28 декабря 2001 г. № 119н. Она применяется только в магазинах и других торговых точках неторговых предприятий. Мы упоминаем о ней справочно, чтобы у бухгалтеров торговых предприятий не возникало вопросов о том, какую форму применять. Товарный отчет состоит из приходной и расходной частей. После заполнения адресной части заполняется сам товарный отчет. Прежде всего заполняется остаток на начало отчетного периода, который должен соответствовать остатку на конец отчетного периода предыдущего отчета. Приходная и расходная части отчета заполняются по форме, причем каждый оправдательный документ должен отражаться отдельной строкой. В расходной части указываются не только расходные накладные, но и возврат товара, списание по актам на бой, порчу, лом и иное, перемещения – словом, все, чем материально ответственное лицо может оправдать отсутствие того или иного товара на своем участке. Форма отчета достаточно проста и наглядна, поэтому мы не будем подробно описывать, как именно заполняется каждая графа.

Учет товаров в товарных отчетах ведется в тех же ценах, что и учет товаров на предприятии (покупных или продажных).

Бухгалтер предприятия должен проверить сам товарный отчет, поступивший в бухгалтерию, и прилагаемые к нему первичные документы. Документы и отчет проверяются по двум направлениям – формально (по правильности оформления) и арифметически.

На предприятиях, где товарные отчеты не составляются, увеличивается риск ошибок при учете движения товара. Связано это прежде всего с человеческим фактором. Бухгалтер предприятия вносит информацию о движении товара непосредственно в регистры бухгалтерского учета на основании предоставленных ему материальноответственным лицом первичных документов. Бухгалтер, даже самый ответственный, не застрахован от ошибок и опечаток, следовательно, повышается риск недостоверного внесения информации в регистры бухгалтерского учета. Также нет гарантии того, что материально-ответственное лицо представило первичные документы в бухгалтерию в полном объеме и в срок. Кроме того, расхождение между фактическим наличием товара и учетными данными без товарных отчетов можно обнаружить только в результате инвентаризации, и в этом случае причину расхождения выявить будет сложнее (возможны ошибка бухгалтерского учета, ошибка при отпуске товара, хищение или что-либо еще). Товарный отчет является также хорошим инструментом при проведении встречных проверок внутри предприятия. Например, при перемещении товара эта операция должна быть отражена в двух товарных отчетах: у материально ответственного лица, передавшего товар, – в расходной части и у лица, принявшего его, – в приходной части отчета, а показанная в товарном отчете выручка должна совпадать с данными кассового отчета.