Рейтинг: 4.9/5.0 (1854 проголосовавших)

Рейтинг: 4.9/5.0 (1854 проголосовавших)Категория: Бланки/Образцы

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Законопроектом предлагается установление уголовной ответственности за превышение полномочий при осуществлении деятельности по возврату просроченной задолженности. Целью законопроекта является уголовно-правовая защита прав и интересов граждан, а также предупреждение случаев превышения полномочий со стороны лиц (так называемых "коллекторов"), осуществляющих данную деятельность.

Дата размещения статьи: 28.09.2016

Как доплачивать до МРОТ при совмещении и совместительстве (Негребецкая О.В.)

- Два показателя МРОТ.

- Важные отличия совместительства от совмещения.

- Как рассчитывать доплату до МРОТ при совмещении и совместительстве.

В Трудовом кодексе есть правило - если работник полностью отработал месяц, его зарплата должна быть не меньше МРОТ (ч. 3 ст. 133 ТК РФ). Если зарплата оказалась ниже МРОТ, нужно назначить доплату до МРОТ (Определение Верховного Суда РФ от 23.07.2010 N 75-В10-2). Для совместителей это правило применяют в особом порядке.

С каким МРОТ сравнивать

При расчетах с работниками бухгалтеры используют два показателя МРОТ - федеральный и региональный.

Региональный МРОТ устанавливают в региональном соглашении. Работодатели обязаны выполнять его условия, если только они в течение 30 дней письменно не отказались от присоединения к нему.

Таким образом, если в вашем регионе установлен свой МРОТ (региональный), зарплату работника нужно сравнивать с ним (ч. 11 ст. 133.1 ТК РФ). Например, в г. Москве МРОТ с 1 июня 2015 г. составляет 16 500 руб. (Дополнительное соглашение Правительства Москвы, Московских объединений профсоюзов и Московских объединений работодателей от 26.05.2015 N 77-783-1).

Федеральный МРОТ применяют в том случае, если не установлен региональный МРОТ. С 1 января 2015 г. федеральный МРОТ равен 5965 руб. (ст. 1 Федерального закона от 01.12.2014 N 408-ФЗ).

Далее в статье для простоты изложения мы будем использовать федеральный МРОТ.

Какую величину сравнивать с МРОТ

Сравнивать с МРОТ нужно зарплату, которая установлена работнику трудовым договором за выполнение месячной нормы труда.

Заработная плата складывается из трех частей (ч. 1 ст. 129 ТК РФ):

- из фиксированного размера оплаты труда. Это может быть оклад, тарифная ставка;

- компенсационных выплат за работу в условиях, отклоняющихся от нормальных. К ним относится, например, доплата за совмещение;

- стимулирующих выплат (например, премии).

А теперь разберемся, нужно ли назначать доплату до МРОТ при совмещении и совместительстве. Это разные виды оформления дополнительной работы.

Назначать ли доплату до МРОТ при совмещении

Совмещение - дополнительная оплачиваемая работа по другой должности (профессии). Сотрудник выполняет ее в течение своего рабочего дня (смены) наряду с основной работой (ч. 1 ст. 60.2 ТК РФ).

Примечание. Если сотрудник совмещает две одинаковые должности (профессии), это считается увеличением объема работ

Для совмещения не нужен отдельный трудовой договор

На выполнение совмещаемой работы отдельный трудовой договор не заключается.

Примечание. Невозможно оформить совмещение работнику другой компании.

Если сотрудник согласен на совмещение, оформляется дополнительное соглашение к основному трудовому договору (ч. 1 ст. 60.2 ТК РФ).

В дополнительном соглашении к трудовому договору, в частности, указывается размер доплаты за совмещение (ч. 3 ст. 60.2 и ч. 2 ст. 151 ТК РФ).

Размер может быть указан:

- в процентах от оклада по совмещаемой профессии (должности);

- процентах к окладу по основной должности работника;

- виде фиксированной величины;

- другом виде по договоренности сторон.

Работодатель не ведет учет рабочего времени работы на условиях совмещения, не отражает его в табеле учета рабочего времени.

Доплата за совмещение - часть зарплатыпо основному трудовому договору

Доплата за совмещение - это компенсационная выплата за выполнение работы в условиях, отклоняющихся от нормальных (ст. 149 ТК РФ). Она включается в состав заработной платы по основной должности (ч. 1 ст. 129 ТК РФ).

При совмещении выплачивают не две зарплаты, а только одну. Именно ее (с учетом доплаты за совмещение) и сравнивают с МРОТ.

Отдельно доплату за совмещение с МРОТ не сравнивают.

Пример 1. Сравниваем с МРОТ зарплату с учетом доплаты за совмещение

С июня Н.Г. Дятлова совмещает с работой по основной профессии работу уборщицы (обязанности по совмещаемой должности выполняет в свое рабочее время).

Оклад по основной должности - 4000 руб. в месяц.

Доплата за совмещение - 30% от оклада по основной должности (1200 руб.).

Нужно ли производить доплату до МРОТ в июне, если в этом месяце она полностью отработала месячную норму рабочего времени?

Решение. Рассчитаем общую сумму зарплаты работницы за июнь. Она равна 5200 руб. (4000 руб. + 1200 руб.). Сравним ее с МРОТ. Зарплата меньше МРОТ на 765 руб. (5965 руб. - 5200 руб.). Эту сумму работнице нужно доначислить.

Работник не трудился часть месяца

Если по основной должности сотрудник отработал неполный месяц, то и доплата начисляется пропорционально отработанному времени по основной должности.

Общая сумма зарплаты может оказаться меньше МРОТ и в том месяце, который сотрудник отработал не полностью. Ведь она начисляется пропорционально отработанному времени. Как в этом случае определить, нужна ли доплата до МРОТ, и рассчитать ее размер?

В такой ситуации нужно уйти от сравнения с полной суммой МРОТ. Следует рассчитать часть МРОТ, приходящуюся на отработанное в месяце время. И только тогда производить сравнение с фактически начисленной зарплатой.

Пример 2. Доплата до МРОТ за не полностью отработанный месяц

Г.Л. Котова совмещает в компании две должности. Оклад по основной должности - 4500 руб. Доплата за совмещение - 20% от оклада (900 руб.).

Совмещение оформлено с 15 июня 2015 г. В июне сотрудница пять дней с 22 по 26 июня находилась на больничном. В какой сумме ей нужно начислить зарплату за июнь?

Решение. Определим заработок по основной должности. В июне 21 рабочий день. Из них отработаны 16 рабочих дней. За июнь сотруднице начислено 3428,57 руб. (4500 руб. 21 раб. дн. x 16 раб. дн.).

Размер доплаты за совмещение должностей - 300 руб. [4500 руб. x 20%. 21 раб. дн. x (16 раб. дн. - 9 раб. дн.)], где 9 раб. дн. - количество дней с 1 по 14 июня, когда совмещения не было.

За отработанные дни ГЛ. Котовой будет начислено 3728,57 руб. (3428,57 руб. + 300 руб.).

Часть МРОТ, приходящаяся на 16 отработанных дней, составит 4544,76 руб. (5965 руб. 21 раб. дн. x 16 раб. дн.).

Сравним: 3728,57 руб. < 4544,76 руб. Доплата необходима. Ее размер - 816,19 руб. (4544,76 руб. - 3728,57 руб.).

Как считать доплату до МРОТ при совместительстве

Совместительство - выполнение работником другой регулярной работы в свободное от основной работы время. С совместителями обязательно заключают отдельный трудовой договор (ч. 1 ст. 282 ТК РФ).

Внутренние совместители выполняют дополнительную работу на своем предприятии, а внешние - на другом.

Работодатель обязан вести учет рабочего времени совместителя. Рабочее время внутреннего совместителя в табеле учета рабочего времени будет отражено двумя строчками (для этого присвойте внутреннему совместителю два табельных номера - один по основной должности, один по совместительству).

Дневная продолжительность работы совместителя не может превышать четырех часов в день (ч. 1 ст. 284 ТК РФ).

У совместителя две отдельные зарплаты

Заработная плата выплачивается работнику на основании заключенного с ним трудового договора (ч. 1 ст. 56 ТК РФ).

У совместителя как минимум два трудовых договора (ч. 1 ст. 282 ТК РФ), а значит, две зарплаты. По каждому трудовому договору полагается отдельная зарплата.

Труд совместителя оплачивается пропорционально отработанному времени, в зависимости от выработки либо на других условиях, определенных трудовым договором (ч. 1 ст. 285 ТК РФ).

Размер оплаты работы по совместительству никак не привязан к размеру оплаты по основной работе.

Сравнение с МРОТ двух зарплат совместителя

Если возникает вопрос о необходимости доплаты до МРОТ, сравнение с МРОТ производят дважды. Отдельно сравнивают начисления по основной работе, отдельно по совместительству.

Основная зарплата и МРОТ. С МРОТ нужно сравнить сумму зарплаты по основному трудовому договору. При этом зарплата по совместительству не учитывается.

Зарплата по совместительству и МРОТ. Законодательством не предусмотрено, что зарплата по совместительству не должна быть ниже МРОТ. Но на совместителя распространяются общие трудовые гарантии работникам, в том числе соотношение фактического заработка и МРОТ. Обратите внимание: здесь мы имеем в виду заработок, начисленный за работу на условиях совместительства без суммирования с зарплатой по основному месту работы.

Как правило, совместители месячную норму рабочего времени не отрабатывают. Поэтому сравнение нужно производить с частью МРОТ, рассчитанной пропорционально фактически отработанному времени.

Пример 3. Доплата до МРОТ внутреннему совместителю

Оклад курьера Е.Л. Володиной - 5000 руб. Также ей положена доплата за срочность в сумме 700 руб. за полностью отработанный месяц. Июнь Е.Л. Володина отработала в должности курьера полностью.

С 8 июня 2015 г. Е.Л. Володина оформилась внутренним совместителем на 0,5 ставки на должность уборщицы.

В штатном расписании оклад по этой профессии установлен в размере 4200 руб.

Кроме того, уборщице начисляется ежемесячная премия в размере 10% от фактической зарплаты исходя из отработанного времени.

Какую сумму зарплаты нужно начислить работнице за июнь?

Решение. По основной должности Е.Л. Володиной будет начислено всего 5965 руб. в том числе:

- 5000 руб. - по окладу;

- 700 руб. - доплата за срочность;

- 265 руб. (5965 руб. - 5000 руб. - 700 руб.) - доплата до МРОТ.

По совместительству работница отработала 16 раб. дней. Ей начислены такие выплаты:

- 1600 руб. (4200 руб. x 0,5. 21 раб. дн. x 16 раб. дн.);

- 160 руб. (1600 руб. x 10%) - ежемесячная премия;

- 512,38 руб. (5965 руб. x 0,5. 21 раб. дн. x 16 раб. дн. - 1600 руб. - 160 руб.) - доплата до МРОТ.

Общая сумма зарплаты по совместительству составит 2272,38 руб. (1600 руб. + 160 руб. + 512,38 руб.). Эта сумма соответствует части МРОТ за 16 рабочих дней июня 2015 г.

Постоянную доплату (порядок ее расчета) можно установить в локальном нормативном акте компании. В этом случае составлять приказы по каждому случаю не нужно - доплаты станут элементом системы оплаты труда.

Если доплату до МРОТ не платить

Сотрудник, зарплата которого была меньше МРОТ, имеет право:

- на сумму доплаты до МРОТ;

- компенсацию за задержку выплаты если такая доплата не была назначена (ст. 236 ТК РФ).

Размер денежной компенсации будет не ниже 1/300 ставки рефинансирования от сумм, которые не были выплачены в срок, за каждый день задержки.

Величину компенсации рассчитывают исходя из суммы доплаты, положенной к выдаче на руки.

Пример 4. Компенсация за задержку выплаты доплаты до МРОТ

Зарплата за май 2015 г. уборщицы производственных помещений О.Л. Васильевой начислена в сумме 4816 руб. Ей положена доплата до МРОТ в сумме 1149 руб. (5965 руб. - 4816 руб.).

Зарплата выдана в срок. Доплату компания перечислила через 30 календарных дней с момента выдачи зарплаты.

Детей у работницы нет. Права на налоговые вычеты по НДФЛ она не имеет.

В какой сумме О.Л. Васильевой нужно выплатить денежную компенсацию?

Решение. Ставка рефинансирования Банка России на дату начисления компенсации составляет 8,25% (Указание Банка России от 13.09.2012 N 2873-У).

Сумма доплаты за вычетом НДФЛ равна 1000 руб. (1149 руб. - 1149 руб. x 13%).

Сумма денежной компенсации за 30 дней просрочки выдачи доплаты до МРОТ составит 8,25 руб. (1000 руб. x 8,25%. 300 x 30 календ. дн.).

Подборка наиболее важных документов по запросу Доплата до МРОТ (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Доплата до МРОТСтатья: Как сократить продолжительность рабочего дня в компании и не потерять на налоге на прибыль

(Хорошилова И.)

("Российский налоговый курьер", 2015, N 8) Доплата до МРОТ

Документ доступен: в коммерческой версии КонсультантПлюс

Статья: Средний заработок: правила и алгоритмы

(Шаповал Е.А.)

("Главная книга", 2015, N 15) Шаг 4. Рассчитываем сумму доплаты до федерального МРОТ:

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Доплата до МРОТФорма: Приказ о доплате до региональной минимальной заработной платы (образец заполнения)

("Зарплата", 2012, N 6)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Регламент начисления и выплаты работникам организации доплаты до минимальной зарплаты в г. Москве (приложение к положению об оплате труда работников организации)

("Зарплата", 2015, N 8)

Документ доступен: в коммерческой версии КонсультантПлюс

Доплата до МРОТсовместителям производится в соответствии с требованиями, установленными Трудовым кодексом и иными законодательными актами. Для внешних и внутренних совместителей действуют идентичные правила в отношении доплаты до минимального размера оплаты труда.

Доплата до МРОТ при совмещенииВ соответствии со ст. 133 Трудового кодекса работодатель не может выплачивать зарплату меньше установленного минимума (актуального МРОТ), если работник отработал норму рабочего времени. На основании ст. 91 Трудового кодекса норма рабочего времени составляет 40 часов в неделю. Если на предприятии действует пятидневка, то ежедневная норма рабочего времени составляет 8 часов.

Существуют внутренние и внешние совместители — они могут привлекаться для выполнения какой-либо конкретной работы, помимо основной. Зачастую совместители работают неполный рабочий день. При приеме на работу указывается, на какой размер ставки их принимают, что означает, что трудиться они будут то количество часов, которое пропорционально ежедневной норме рабочего дня. Так, для предприятий с 8-часовым рабочим днем совместители, которые трудятся на полставки, должны отработать 4 часа.

Существует норма Трудового кодекса о том, что месячная зарплата каждого работника, отработавшего норму рабочего времени, не может быть меньше МРОТ. А также известно, что, в соответствии с п. 1 ст. 285 Трудового кодекса, оплата труда совместителей должна производиться пропорционально отработанному ими времени. Исходя из этого, можно сделать следующий вывод: внешний совместитель, работающий, к примеру, на полставки (соответственно, полдня), должен получать зарплату за месяц, не меньшую 50% от МРОТ.

Если сумма выходит меньше, то потребуется доплата до МРОТ внешним совместителям. Аналогичная ситуация и с работниками, которые оформлены в штате. Если по какой-то причине насчитанная за месяц зарплата меньше минимальной (либо пропорционально фактически отработанному времени), то должна быть произведена доплата внутренним совместителям до МРОТ.

На основании разъяснений из письма Минфина от 24.11.2009 № 03-03-06/1-768 известно, что зарплата каждого сотрудника (и совместителя в том числе) содержит кроме установленного оклада еще и премии, доплаты и надбавки.

Поэтому, если зарплата совместителя получается меньше МРОТ (либо доли от минимума в соответствии с фактической отработкой), то работодатель должен ее довести до установленного минимума за счет премий. Если и этого недостаточно, то следует произвести доплату до МРОТ .

Как доплачивать до МРОТДоплата до МРОТ осуществляется на основании изданного на предприятии приказа. Чтобы не издавать приказы по доплате до МРОТ в отношении каждого работника, может быть издан единый приказ об установлении минимальной зарплаты, которая не может быть меньше МРОТ. На основании этого приказа бухгалтерия каждый раз будет производить доплату, если реальная зарплата с учетом фактической отработки будет меньше минимальной по предприятию.

При осуществлении доплаты до МРОТ составляют соответствующие расчеты, которые прикрепляются к журналам-ордерам. Эти расчеты впоследствии потребуется предъявить проверяющим.

Для проведения расчета необходимо от размера МРОТ отнять оклад и начисленные надбавки и премии. Оставшуюся разницу следует оформить как доплату к зарплате на основании указанного выше приказа. Если совместитель работает неполный рабочий день, то размер доплаты рассчитывается с учетом коэффициента ставки, применяемого к МРОТ.

Вся информация о порядке начисления зарплаты и работе с кадрами содержится в нашем разделе «Зарплаты и кадры» .

Обратите внимание: сумму доплаты до МРОТ можно учесть в расходах на оплату труда. Это подтверждают и налоговики (письмо ФНС от 31.08.10 № ШС-37-3/10304): поскольку доплаты до МРОТ, осуществляемые работодателем в соответствии со ст. 133 ТК РФ, представляют собой составную часть зарплаты, следовательно, они могут быть учтены в целях налогообложения прибыли согласно ст. 255 НК РФ.

ИтогиРасчет доплаты до МРОТ производится тогда, когда зарплата сотрудника выходит меньше установленного минимума. Применительно к совместителям следует учесть, какой коэффициент ставки закреплен за таким сотрудником. Это оговаривается в трудовом контракте вместе с продолжительностью рабочего дня.

В соответствии с Трудовым кодексом работник, отработавший 8-часовую норму рабочего дня (либо неполную норму — в зависимости от условий приема на работу), должен получать зарплату не меньше утвержденного минимума. МРОТ утверждается ежегодно путем принятия соответствующего федерального закона.

В 2015 году МРОТ составляет 5 965,00 рублей. Это значит, что зарплата каждого работника за отработанную норму рабочего времени вместе с надбавками и премиями не может быть ниже 5 965,00 рублей.

Если сумма к выплате оказалась меньше, то работодатель должен рассчитать соответствующую доплату и выплатить ее вместе с зарплатой за месяц. Кроме того, работодателям следует учитывать, что в регионах может быть установлен иной уровень минимального размера оплаты труда.

Обязательство следовать региональному МРОТ закреплено ст. 133.1 Трудового кодекса. Исключением является официальный отказ от применения местного МРОТ, который работодатель может подать в 30-дневный срок после утверждения регионального соглашения.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

INSERT INTO jos_stat_site(newsid, user_index, stat_date, stat_type) VALUES("4863","19627839","2016-09-28","2")

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Что делать, если зарплата ниже МРОТАктуально на: 19 января 2016 г.

Зарплата работника, полностью отработавшего свою норму рабочего времени за месяц, не может быть меньше федерального минимального размера оплаты труда (ст. 133 ТК РФ ). В связи с этим многие работодатели задаются вопросами: что делать, если зарплата ниже МРОТ. и может ли оклад быть ниже МРОТ?

Оклад может быть меньше МРОТВедь зарплата включает в себя не только сам оклад, но и компенсационные выплаты (к примеру, различные надбавки за условия труда), а также и стимулирующие выплаты (например, премии) (ст. 129 ТК РФ ). Следовательно, если за месяц работник получает с учетом всех надбавок и поощрений сумму, большую или равную МРОТ, то вопросов к вам ни у трудинспекторов, ни у работников быть не должно.

Важно отметить, что если после удержания НДФЛ из причитающихся работнику доходов он получает на руки сумму меньше МРОТ, то работодателю это ничем не грозит.

Доплата до МРОТЕсли зарплата работника все-таки меньше МРОТ, необходимо произвести доплату до МРОТ. В 2016 г. МРОТ составляет 6204 руб. (ст. 1 Федерального закона от 14.12.2015 N 376-ФЗ ). Соответственно, если какой-либо ваш работник получает зарплату (оклад + компенсационные/стимулирующие выплаты) меньше данной величины, то зарплату ему нужно увеличить. Например, зарплата сотрудника 5000 руб. Тогда доплата до МРОТ в 2016 году составит 1204 руб.

Чем грозит выплата зарплаты ниже МРОТЕсли работодатель выплачивает своим работникам зарплату ниже установленного федерального размера оплаты труда, то при обнаружении трудинспекторами данного факта работодателю грозит штраф (ч. 1 ст. 5.27 КоАП РФ ):

— если работодатель – юрлицо, то в размере от 30000 руб. до 50000 руб. для самой организации и от 1000 руб. до 5000 руб. для ее должностных лиц;

— если работодатель – ИП, то в размере от 1000 руб. до 5000 руб.

При повторном нарушении штраф увеличится. К примеру, фирму, в которой после первичного выявления нарушения работникам так и не увеличат зарплату, оштрафуют на сумму от 50000 руб. до 70000 руб. (ч. 4 ст. 5.27 КоАП РФ ).

Кроме того, работодателями, которые платят зарплату ниже установленного порога, интересуются налоговики, т.к. подозревают их в выплате зарплаты «в конвертах», а, соответственно, в сокрытии налогооблагаемых доходов и неуплате НДФЛ. Для работы с такими работодателями созданы комиссии по легализации налоговой базы (Письмо ФНС России от 17.07.2013 N АС-4-2/12722 ).

Когда можно выплачивать зарплату меньше МРОТ на законных основанияхТакое возможно, если работник трудится на условиях неполного рабочего времени и данный факт (с указанием рабочих дней и часов) зафиксирован в трудовом договоре или дополнительном соглашении к нему (ст. 93 ТК РФ ). Ведь зарплата выплачивается за фактически отработанное время, а если работник трудится неполный день, то и причитающаяся ему сумма может быть меньше МРОТ.

Приведя зарплату в соответствие с федеральным МРОТ, не забудьте про региональныйЕсли в субъекте РФ, в котором ведет деятельность работодатель, специальным соглашением установлен размер регионального МРОТ, то зарплата работников не должна быть меньше именно этого размера (ст. 133.1 ТК РФ ). Правда, если работодатель не хочет присоединяться к этому соглашению, то он вправе оформить письменный отказ от присоединения. Те же, кто такой отказ не написал, считаются автоматически присоединившимися к региональному соглашению. Следовательно, при выплате зарплаты ниже регионального МРОТ этим работодателям грозят те же санкции, что и при выплате зарплаты меньше федерального МРОТ.

МРОТ не равен величине прожиточного минимумаТрудовым кодексом установлено, что величина МРОТ не может быть ниже величины прожиточного минимума, установленного для трудоспособного населения (ст. 133 ТК РФ ). Данное правило может вызвать недоумение у работодателей. Ведь величина прожиточного минимума всегда больше МРОТ (к примеру, МРОТ на 2015 г. составлял 5965 руб. (ст. 1 Федерального закона от 01.12.2014 N 408-ФЗ ), а прожиточный минимум для трудоспособного населения уже за I квартал 2015 г. был больше 10 тыс. руб. (Постановление Правительства РФ от 04.06.2015 N 545 ).

Так вот, при установлении зарплаты работникам нужно ориентироваться именно на размер МРОТ. Все дело в том, что планируется поэтапное приведение этих двух величин к единому значению (ст. 421 ТК РФ ) и пока этот процесс не завершен.

Расчет оплаты за работу совместителя на предприятии носит ряд существенных нюансов, отличающих его от начислений заработка обычным работникам. Давайте детально рассмотрим, как на практике применяются законодательные нормы в случае выплаты заработной платы совместителям, и осуществляется ли им доплата до МРОТ?

Что такое МРОТ?Прежде всего, давайте выясним, что представляет собой МРОТ. Минимальный размер оплаты труда – это тот законодательно закрепленный государством минимум, который работодатель обязан платить в месяц наемному работнику за полностью отработанную норму времени. Также данный показатель может использоваться при начислении налогов, штрафов и сборов.

В Российской Федерации нижняя планка размера заработной платы на 2015 год установлена на уровне 5965 рублей, что на 411 рублей больше, чем в предыдущем году. Величина минимально допустимого размера оплаты труда устанавливается ежегодно, и сумма её постоянно увеличивается. Это связано, с одной стороны, с инфляционными процессами в стране и индексацией в связи с этим тарифов, а с другой — с желанием государственных структур повысить реальный уровень жизни населения.

Кроме того, существуют региональные минимальные размеры оплаты труда. Для каждого региона они устанавливаются в отдельности, но не могут быть меньше общероссийского уровня. Впрочем, работодатель может в письменной форме отказаться от соглашения о местном МРОТ в течение тридцати дней со дня его официальной публикации. В таком случае, при нарушении минимального регионального уровня величины выплаченной заработной платы к данной фирме штрафные санкции применены не будут.

Что следует включать в МРОТ?Но встает закономерный вопрос: «При фактическом расчете заработной платы оклад или размер всего начисленного дохода должен быть не меньше законодательно установленного минимума?» Давайте выясним, какие виды доплат входят в МРОТ.

В самом законе о зарплатном минимуме, к сожалению, по этому поводу нет четких разъяснений. Конкретные разъяснения имеются в специальном письме Министерства финансов Российской Федерации, опубликованном в 2009 году. Согласно этому письму, в минимально установленный размер зарплаты работодатель имеет право включать премии, доплаты, надбавки и другие дополнительные начисления.

В то же время в состав суммы минимального размера оплаты труда не следует включать материальную помощь и другие одноразовые выплаты, не имеющие непосредственного отношения к трудовой деятельности работника.

Когда нужны доплаты до МРОТ?Таким образом, нужно констатировать факт, что законодательно допускается утверждение окладов для работников на предприятии ниже уровня МРОТ. Но в таком случае разница должна быть компенсирована за счет других выплат.

Как уже говорилось выше, ими могут стать надбавки и премии. Впрочем, если даже с учетом данных доначислений сумма общей заработной платы останется ниже минимума, то можно оформить дополнительную статью, как доплата до МРОТ.

В любом случае, если человек отработал установленное нормами количество времени, он не может получить доход ниже минимального размера оплаты труда. Данная норма гарантируется государством, а её невыполнение влечет за собой административное наказание ответственных лиц, о чем мы поговорим ниже.

Ответственность за выплату заработной платы ниже уровня МРОТЕсли работодатель выплатил своему работнику или работникам заработную плату ниже уровня МРОТ, то согласно действующему законодательству Российской Федерации, в случае выявления подобных фактов контролирующими органами или жалоб самих трудящихся в соответствующие структуры, на руководителя предприятия налагается административный штраф в размере от тридцати до пятидесяти тысяч рублей. Также он может быть отстранен от деятельности на время до 90 дней. В случае нарушений по региональному уровню минимального размера оплаты труда, на директора фирмы может быть наложено взыскание от трех до пяти тысяч рублей.

Административная ответственность может быть возложена также и на главного бухгалтера или другое лицо, ответственное за расчет и начисление заработной платы персоналу предприятия.

Можно ли платить зарплату ниже МРОТ?Но что же делать, если человек отработал меньше положенной нормы? Данное положение может возникнуть, если он, например, брал отпуск за собственный счет или работает по совместительству. В таком случае допускается начисление заработной платы ниже уровня МРОТ за месяц. Но опять же с оговоркой, что за единицу отработанного времени он должен получить сумму равную или превосходящую законодательно установленные минимальные нормы.

Кроме этого следует учесть, что начисленная заработная плата со всеми доплатами и надбавками не должна быть меньше уровня МРОТ, но реально выплачиваемый доход за вычетом налогов и сборов может быть и меньше минимального размера оплаты труда.

Документы, на основании которых начисляется доплата работникуРуководство предприятия обязано издать приказ о доплате до МРОТ при наступлении первого соответствующего случая, когда по факту начисленная человеку заработная плата окажется меньше минимально допустимой. Данный документ можно сформировать один раз на все предприятие, а не делать каждый раз под конкретного человека.

Следующим этапом является подписание приказа директором. На его основании бухгалтерская служба производит расчет доплаты до МРОТ. Такова общепринятая норма.

Причем не обязательно издавать специальный документ под обоснование доначисления до уровня минимального размера оплаты труда. Для этих целей можно использовать общий приказ о минимальной заработной плате на предприятии. Но обязательным условием является наличие в нем пункта, который обязывал бы бухгалтерию начислять соответствующую сумму работникам, имеющим доход меньше установленной нормы.

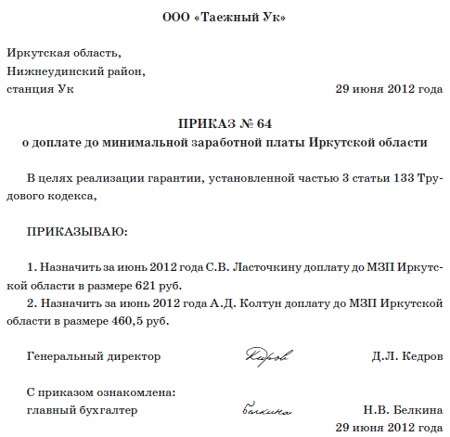

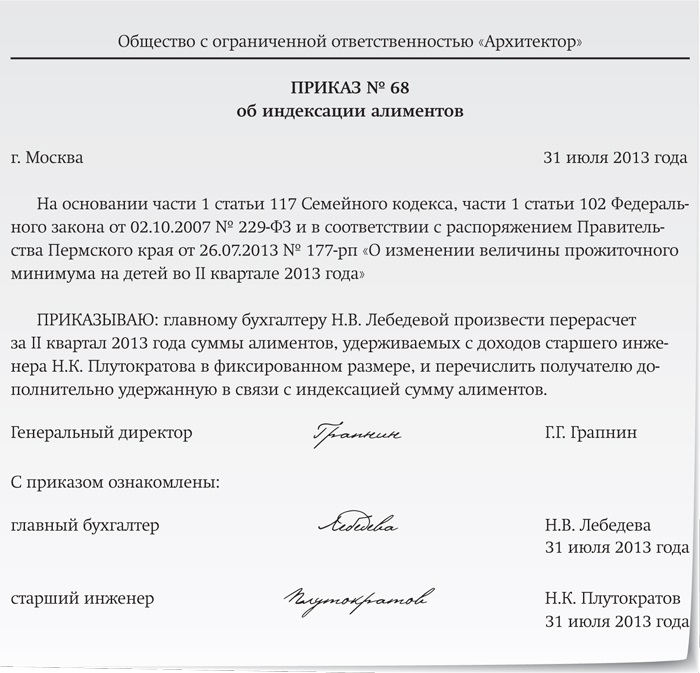

Образец приказа доплаты до МРОТ приведен ниже.

Кроме того, все расчеты по начислению соответствующих прибавок к зарплате по каждому работнику должны быть подробно расписаны и подколоты к журналам-ордерам за рассчитываемый период. В случае необходимости они предоставляются контролирующим органам.

Расчет доплаты до уровня МРОТПеред многими бухгалтерами в процессе их работы встает вопрос, как рассчитать доплату до МРОТ. Нужно сказать, что для обычных работников расчет делается элементарно. Для этого от суммы минимального размера оплаты труда вычитается общий начисленный сотруднику доход, куда входит собственно оклад, а также различные надбавки и премии. Полученный результат и будет являться суммой доплаты до МРОТ.

Впрочем, как показывает практика, идеальные условия встречаются далеко не всегда, и чтобы не попасть впросак с доначислением суммы до минимального размера оплаты труда, нужно хорошо знать трудовое законодательство и уметь пользоваться его нормами в соответствующей ситуации.

Как начислить зарплату до уровня МРОТ совместителю?Доплата до МРОТ при совмещении рассчитывается по тому же методу, что и для сотрудника, работающего на одну полную ставку, но с учетом коэффициента. Для совместителя данный расчет имеет следующий вид. Сумма минимального размера оплаты труда умножается на коэффициент ставок, закрепленных за конкретным работником, после чего из полученного результата вычитается количество начисленной зарплаты с учетом всех надбавок и премий. Таким образом, мы получим сумму, которую работнику следует доплатить. Если результат выйдет отрицательным, то это значит, что ничего дополнительно уплачивать не нужно, ведь величина зарплаты выше, чем установленный минимум.

Данная методика справедлива в случаях, когда рассчитывается как доплата до МРОТ внешним совместителям, так и внутренним. А о конкретных нюансах мы поговорим немного ниже.

Внутреннее совмещениеВ наше время экономическая эффективность должна стоять во главе угла на каждом предприятии. Не последнее место в этом вопросе занимает рациональное и практичное использование трудовых сил. Проще всего, конечно, экономить на фонде заработной платы, просто урезая оклад конкретным работникам, но ведь можно использовать и другие инструменты управления, и многие руководители ими пользуются.

Например, достаточно выгодно для предприятия в своей работе использовать внутренних совместителей, особенно на видах работ, которые не требуют полной занятости. Далеко не каждый человек, например, согласится работать за половину минимальной заработной платы. Но если это лицо и так работает на вашей фирме, получая довольно приличный оклад, то оно с радостью может взять на себя несколько дополнительных функций за небольшую доплату, к тому же зачастую без увеличения реального рабочего времени. Не говоря уже о тех ситуациях, когда, например, хороший специалист длительное время болеет или уходит в декрет. В данном случае внутреннее совмещение – это наилучший выход, так как не нужно привлекать к работе посторонних людей, которых нужно ещё найти.

Такое положение устраивает как работника, так и работодателя, который к тому же поручает новые функции не неизвестному человеку с улицы, возможно, одновременно работающему и на другую компанию, а проверенному работнику. Администрации фирмы введение данной практике одновременно помогает решить вопрос эффективности расхода фонда заработной платы и дефицита рабочих рук. Поэтому в настоящее время применение внутреннего совмещения набирает все большую популярность на предприятиях.

Ограничения на внутреннее совмещениеНо, к сожалению, нужно учитывать фактор, что внутреннее совмещение можно применять не для всех работников и не во всех случаях. Например, согласно действующему законодательству, совместителями не могут быть сотрудники, которые задействованы на вредных для здоровья или физически тяжелых работах. Также не допускается совмещение двух должностей несовершеннолетними лицами.

Кроме того, следует сказать, что совмещать должности нельзя членам правительства, работникам прокуратуры и Центробанка.

При назначении на должность по совмещению также обязательно нужно учитывать его способности, образование и многие другие факторы. Например, тракторист вряд ли сможет работать бухгалтером и наоборот, естественно, если он не проходил дополнительное обучение. Если же руководитель назначает некомпетентное лицо на должность, связанную с риском для жизни или здоровья других людей, то для директора предприятия подобное решение может повлечь уголовную ответственность.

Нюансы доплат для МРОТ для внутреннего совмещенияНекоторые работодатели считают, что, если их работник является внутренним совместителем, и общая сумма его зарплаты превышает минимальную норму, то никаких дополнительных начислений делать не нужно. Подобный подход в корне не верный, хотя понятно, что он импонирует владельцам фирм. Ведь в таком случае они не несут дополнительные расходы на компенсацию разницы.

Но на самом деле доплата до МРОТ внутренним совместителям должна производиться на каждое рабочее место в отдельности. Даже если в сумме работник, работая на полторы ставки, получает доход, превышающий сумму минимального размера оплаты труда. В обратном случае вы не только необоснованно сокращаете реальную заработную плату своим сотрудникам, но и занижаете налоги, которые предприятию следует выплачивать с дохода работников. Так что неправильный расчет доплат для МРОТ может грозить как судебными исками от служащих фирмы, так и штрафами, выписанными контролирующими органами.

Пример расчета доплаты до уровня МРОТ внутреннему совместителюДавайте рассмотрим, как при условиях внутреннего совмещения рассчитывается доплата до МРОТ сторожам. Пример с конкретными суммами приведен ниже.

Сторож Иванов, работая на полную ставку, имеет оклад 3500 рублей. Кроме того, он получает доплату 20% за работу в ночное время, сумма которой, таким образом, составляет 700 рублей, а также премию в размере 10% от оклада (350 рублей). Также на этом же предприятии он оформлен на полставки как уборщик территории. Его оклад по этому виду работ составляет 2500 рублей.

Теперь совершим определение доплаты до МРОТ, положенной ему как сторожу. Общий заработок его на этой должности состоит из суммы оклада, доплаты за работу в ночное время и премии. Таким образом, получаем сумму начисленной ему заработной платы:

Доплата до МРОТ сторожам будет состоять из разницы между минимальной заработной платой (5965 рублей) и суммой начисленного дохода:

5965 – 4550 = 1415 рублей.

Перейдем к следующему этапу. Теперь рассчитаем, сколько будет составлять его доплата до МРОТ как уборщика территории, где он работает на полставки. Сразу множим сумму минимального размера оплаты труда на коэффициент 0,5. Чтобы узнать, каков МРОТ для уровня занятости в данном случае:

Теперь отнимаем от полученной суммы величину начисленной заработной платы. В данном случае она равна величине оклада. Таким образом, имеем:

2982,50- 2500=482,50 рубля.

Как видим, доплата до МРОТ данного работника как сторожа составит 1415 рублей, а как уборщика территории — 482,50 рубля, что в итоге даст весьма неплохую сумму – 1897,50 рубля.

Если бы мы изначально исходили из общей суммы заработка по всем должностям данного работника (7050 рублей), то она бы сразу превысила МРОТ (5965 рублей), и никакой доплаты работник бы не получил. Но повторимся, данный подход был бы неверным.

Общий итогТаким образом, мы видим, что соблюдение уровня минимального размера оплаты труда является одной из важнейших задач государства. Чтобы не вступать с ним в конфликт, работодатель тоже должен четко выполнять эти нормы. Не говоря уже о том, что на предприятиях, где стараются поддерживать высокие стандарты в области оплаты труда, сотрудники больше дорожат своим местом и показывают более высокие результаты.

Так как в настоящее время по причине экономической эффективности все большее распространение на предприятиях набирает использование внутреннего совмещения, администрации субъектов хозяйственной деятельности очень важно знать законодательные аспекты подобных методов работы. В частности, следует учитывать некоторые нюансы при расчете доплаты внутренним совместителям до уровня МРОТ. Это важно, чтобы в будущем не нарваться на судебные иски со стороны работников или штрафные санкции по результатам проверок контролирующих органов.

Главное, нужно помнить, что доплата совместителям до МРОТ рассчитывается по той же схеме, что и обычным рабочим, только за каждую должность в отдельности.

Поделиться в соц. сетях