Рейтинг: 4.5/5.0 (1893 проголосовавших)

Рейтинг: 4.5/5.0 (1893 проголосовавших)Категория: Бланки/Образцы

Не так давно столкнулась с тем же вопросом. Найти какие-либо регламенты и нормативы не смогла. Думаю, в первую очередь это должны знать бухгалтера, ведь это начисления (деньги). А это работа бухгалтеров.

Исходя из того, что мне удалось найти, узнать, а так же опыта других компаний, пришла к выводу о том, что размер выплаты по замещению временно отсутствующего сотрудника регламентируется внутренними нормативными актами, т.е. приказом или положением об оплате. Во всех компаниях по разному от 30% до 50% из оклада замещаемого сотрудника.

Мы так и сделали создали регламент в форме приказа. И вопрос отпал сам собой.

Замещение на период отпуска оплачивается исходя из оклада того, кого замещают.

% устанавливается по согласованию сторон. Смотрят на то, что совместительство - это полставки, значит до 50% от оклада замещаемого.

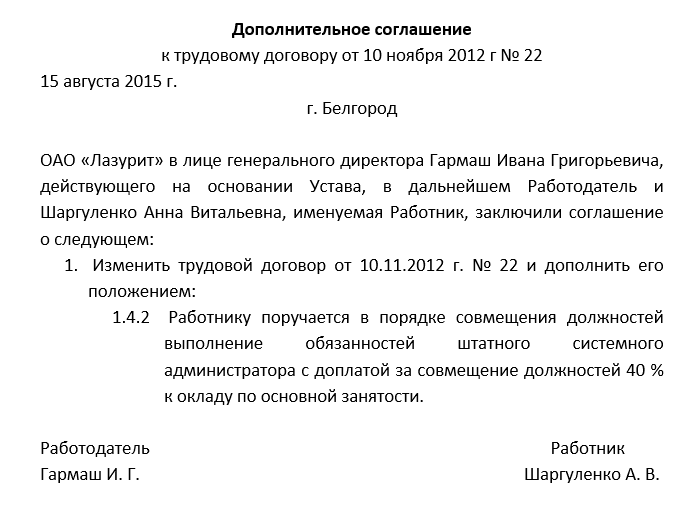

Пример:

"Нормативные акты для бухгалтера", 2006, N 17

Вопрос: Поясните, пожалуйста, можно ли начислить разницу в окладах работнику, который замещает сотрудника с более высокой оплатой труда (замещение бухгалтером должности главного бухгалтера на период ее отпуска). Причем такое замещение вменено работнику в обязанности должностной инструкцией.

Е.Д.Клепикова, гл. бухгалтер

Ответ: Возможны две ситуации.

Первая. Бухгалтер будет исполнять обязанности главбуха с освобождением от основной работы. Тогда речь идет о его временном переводе на должность отсутствующего сотрудника. Правила такого замещения есть в ст. 74 Трудового кодекса. В этом случае ему компенсируют разницу между фактическим окладом и должностным окладом замещаемого (естественно, при условии, что зарплата замещаемого выше). Стоит отметить, что без письменного согласия сотрудника переводить его на другую работу можно на срок до одного месяца. Временный перевод оформляют приказом по унифицированной форме N Т-5.

Вторая. Бухгалтер будет работать и за себя, и за главбуха (временное заместительство). В этом случае труд работника также оплачивают исходя из размера зарплаты замещаемого. Но при этом по соглашению сторон замещающему сотруднику можно доплатить за совмещение профессий. Размер доплаты устанавливают по соглашению сторон трудового договора (ст. 151 ТК РФ). Временное заместительство оформляют приказом по организации. Унифицированной формы документа нет. Поэтому его составляют в произвольной форме. В приказе можно, к примеру, написать так: "Назначить бухгалтера И.И. Иванову временно исполняющей обязанности главного бухгалтера". Также в документе необходимо указать причину замещения, период заместительства и размер доплаты.

И.П.Светенко

Налоговый консультант

Подписано в печать

01.09.2006

Евгения Тихонова Ученик (171), закрыт 3 года назад

Заместитель директора временно исполнял обязанности директора. На него сделали приказ о том, что за исполнение должностных обязанностей директора установить доплату в размере выплаты разницы в окладах. Нужно ли на эту разницу накручивать выплаты стимулирующего характера?

Татьяна Феофанова Мудрец (15584) 3 года назад

Ну если в приказе была указана РАЗНИЦА В ОКЛАДАХ, то она и должна быть выплачена без надбавок.

Более того, сама должность ЗАМЕСТИТЕЛЯ подразумевает замещение руководителя в период его отсутствия, соответственно прописано это и в его должностной инструкции, поэтому по общему правилу доплата заместителям в таких случаях вообще не производится.

"В должностных инструкциях отдельных категорий работников могут предусматриваться случаи, когда в период отсутствия на рабочем месте другого работника со схожей трудовой функцией они исполняют обязанности отсутствующего работника. Указанные положения должностных инструкций, являющихся неотъемлемой частью трудовых договоров, не предполагают осуществление доплат, поскольку в таком случае данная работа (исполнение обязанностей временно отсутствующего работника) выполняется в рамках заключенного трудового договора. "МИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ И СОЦИАЛЬНОГО РАЗВИТИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 12 марта 2012 г. N 22-2-897

Конкретный размер доплаты за совмещение устанавливают в дополнительном соглашении к трудовому договору с учетом содержания и объема дополнительной работы (ч. 2 ст. 151 ТК РФ ). По общему правилу совместителю выплачивают зарплату пропорционально отработанному им времени (ст. 285 ТК РФ ).

Как правило доплата производиться как разница в окладах, исходя из неполного рабочего дня.

Из рекомендации

Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Вопрос из практики: как установить размер доплаты за совмещение внутреннему совместителю

Установить доплату в такой ситуации нужно в общем порядке.

Организация может с письменного согласия сотрудника поручить ему дополнительную работу в порядке совмещения профессий или должностей. За выполнение такой дополнительной работы работодатель должен доплатить сотруднику (ч. 1 ст. 60.2 ТК РФ ). Совмещение должностей подразумевает выполнение сотрудником дополнительной работы в течение установленной ему продолжительности рабочего времени (ч. 2 ст. 60.2 ТК РФ ). При этом законодательством не предусмотрено ограничений для совмещения должностей внутренними совместителями.

Конкретный размер доплаты за совмещение устанавливают в дополнительном соглашении к трудовому договору с учетом содержания и объема дополнительной работы (ч. 2 ст. 151 ТК РФ ). По общему правилу совместителю выплачивают зарплату пропорционально отработанному им времени (ст. 285 ТК РФ ).* Однако законодательством не установлено правило о пропорциональной оплате работы, выполняемой совместителем в порядке совмещения должностей (ч. 2 ст. 151 ТК РФ ). Поэтому размер такой доплаты может быть любым исходя из фактических обстоятельств и ценности труда.

Пример определения размера доплаты за совмещение должностейвнутреннему совместителю*

Н.И. Коровина по основному месту своей работы, ООО «Альфа», работает также на полставки внутренним совместителем в должности продавца. «Полный» ежемесячный оклад на должности продавца составляет 50 000 руб. однако Коровиной, работающей на полставки, оклад выплачивают пропорционально, то есть в размере 25 000 руб.

С согласия Коровиной ей поручили также совмещать должность секретаря. Оклад на должности секретаря ООО «Альфа» составляет 30 000 руб. В дополнительном соглашении о совмещении должности стороны по своему взаимному согласию установили Коровиной «непропорциональную» доплату за совмещение должности секретаря в размере 23 000 руб.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Главная > Разъяснения > Бухгалтеру > Вопрос. Как правильно начислить зарплату за время исполнения обязанностей директора, находящегося в отпуске? Обязанности директора возложили на другого работника по приказу с выплатой разницы в окладе. У замещающего оклад - 5300 руб. повышающий коэффициент к окладу - 1,3, надбавка за стаж - 30% к окладу и премия за предыдущий месяц - 40%. У директора оклад - 16 000 руб. плюс премия по итогам работы за предыдущий месяц - 50% от оклада. ("Нормативные акты для бухгалтера", 2010, n 3)

Вопрос. Как правильно начислить зарплату за время исполнения обязанностей директора, находящегося в отпуске? Обязанности директора возложили на другого работника по приказу с выплатой разницы в окладе. У замещающего оклад - 5300 руб. повышающий коэффициент к окладу - 1,3, надбавка за стаж - 30% к окладу и премия за предыдущий месяц - 40%. У директора оклад - 16 000 руб. плюс премия по итогам работы за предыдущий месяц - 50% от оклада. ("Нормативные акты для бухгалтера", 2010, n 3)"Нормативные акты для бухгалтера", 2010, N 3

Вопрос: Как правильно начислить зарплату за время исполнения обязанностей директора, находящегося в отпуске? Обязанности директора возложили на другого работника по приказу с выплатой разницы в окладе. У замещающего обязанности директора и у самого директора разные системы оплаты труда. У замещающего оклад - 5300 руб. повышающий коэффициент к окладу - 1,3, надбавка за стаж - 30% к окладу и премия за предыдущий месяц - 40%. У директора оклад - 16 000 руб. плюс премия по итогам работы за предыдущий месяц - 50% от оклада.

Р.В.Сомова, бухгалтер, г. Коломна

Ответ: Трудовой кодекс РФ не содержит конкретных указаний о системе оплаты труда при временном замещении должностей. В ст. 60.2 Трудового кодекса РФ закреплены нормы о совмещении профессий (должностей) и исполнении обязанностей временно отсутствующего работника, но без освобождения от выполнения собственной работы. В этом случае размер доплаты устанавливается по соглашению сторон (ст. 151 ТК РФ).

По вопросам регулирования порядка оплаты временного заместительства до сих пор действует (в части, не противоречащей Трудовому кодексу РФ) нормативно-правовой документ Госкомтруда и ВЦСПС СССР (Разъяснение Госкомтруда СССР и Секретариата ВЦСПС от 29.12.1965 N 30/39 (далее - Разъяснение)).

В нем говорится, что замещающему работнику выплачивается разница между его фактическим окладом (должностным, персональным) и должностным окладом замещаемого работника (без персональной надбавки). Временные заместители премируются по условиям и в размерах, установленных по должности замещаемого ими работника (п. 1 Разъяснения).

Таким образом, разница между фактическим окладом замещающего лица и директорским окладом составит 10 700 руб. (16 000 - 5300). Если замещение осуществлялось с 16 ноября по 27 ноября 2009 г. В ноябре было 20 рабочих дней, из них 10 приходится на период замещения. Сумма доплаты составит 5350 руб. (10 700. 20 x 10).

Начисление премии зависит от принятой в организации системы премирования, в которой может быть закреплен отдельный порядок начисления премии на разницу в окладах при замещении должностей. Если положение о премировании на предприятии отсутствует, то доплата в виде премии (размер, условия) может быть урегулирована по соглашению сторон (ст. 151 ТК РФ) или указана в приказе о замещении. Так как в приказе указана доплата только в виде разницы в окладе, а про премию не сказано, значит, премия дополнительно к перерасчету не начисляется.

М.М.Ноговицына

Налоговый консультант

Подписано в печать

29.01.2010

Анна уходит в отпуск. Ее и свои обязанности будет выполнять Вика. Какую доплату нужно установить Вике:1. Доплату за совмещение в размере 10% (20%,30%. ) от должностного окалада Анны?2. Доплату за совмещение в размере разницы должностных окладов Анны и Вики?Заранее благодарю за ответ.

Клубничка25, читайте ст. 60.2 и 151. Доплата устанавливается по соглашению сторон. К какому соглашению придете, такую и устанавливайте (только указывайте в документах конкретную цифру в рублях)

Вы не указали, одна и та же должность, разные?

Ст.151 ТК РФ, ограничений по выплатам нет.

Готовится ДС, приказ с письменного согласия.

Анна - Ведущий специалист Вика -Специалист

Chertik, а где прописано, что доплату нужно указывать в конкретных цифрах?

Анна - Ведущий специалист Вика -Специалист Должности то разные, а функционал?

Обязанности одинаковые: обслуж. клиентов.

Разница в названии = разница в окладах?

Chertik, а где прописано, что доплату нужно указывать в конкретных цифрах? доплата устанавливается по соглашению сторон, а не от какой то разницы. Зачем лишний раз разглашать чужую зарплату?

<Разница в названии = разница в окладах?>

Да.

Зачем лишний раз разглашать чужую зарплату?

Так если мы поставим % от оклада, то также откроем все карты о зар. палте Анны.

Так если мы поставим % от оклада, то также откроем все карты о зар. палте Анны. а зачем Вам это нужно?

Затем, что фиксированую сумму мы не хотим ставить. Из-за этого у меня и был вопрос указанный в первом топике. Как правильно сделать: вариант 1 или варинт 2.

Вариант первый, но в рублях.

Галия, плиз, объясните почему первый и почему в рублях? Хотелось бы чем-то оргументировать. Спасибо.

Читайте статьи по теме:

Оплата совмещения производится определенной суммой по соглашению сторон (ст.151 ТК РФ). Это раньше выплачивали разницу в окладах, сейчас - указывается та сумма, к которой пришли стороны.

Статьей 151 ТК РФ «Оплата труда при совмещении профессий и исполнении обязанностей временно отсутствующего работника» определено, что работнику, выполняющему у одного и того же работодателя наряду со своей основной работой, обусловленной трудовым договором, дополнительную работу по другой профессии (должности) или исполняющему обязанности временно отсутствующего работника без освобождения от своей основной работы, производится доплата за совмещение профессий (должностей) или исполнение обязанностей временно отсутствующего работника.

Размеры доплат за совмещение профессий (должностей) или исполнение обязанностей временно отсутствующего работника устанавливаются по соглашению сторон трудового договора.

Статья 151 ТК РФ является своего рода продолжением ст. 149 ТК РФ в части оплаты труда при совмещении профессий (должностей).

По отношению к рабочим речь идет о совмещении профессий, а по отношению к служащим — о совмещении должностей. Профессии присваиваются на основании Единого тарифно-квалификационного справочника профессий рабочих (ЕТКС) или Квалификационного справочника (КС) профессий рабочих, не вошедших в ЕТКС. Специалисты и служащие занимают должности.

Совмещение профессий (должностей) целесообразно производить в пределах той категории персонала, к которой относится данный работник (рабочие, служащие и др.).

Под совмещением профессий (должностей) понимается выполнение наряду со своей основной работой, обусловленной трудовым договором, дополнительной работы по другой профессии (должности).

Отличие от совместительства состоит в том, что работник помимо основной работы выполняет другую работу в пределах установленной для основной работы продолжительности рабочего времени за счет интенсивности (уплотнения) работы в течение рабочего дня.

Выполнение работником наряду со своей основной работой дополнительного объема работ, но уже по той же профессии (должности), рассматривается как расширение зон обслуживания или увеличение объема выполняемых работ (не является совмещением).

Как те, так и другие виды работ допускаются на одном и том же предприятии, в учреждении, организации с согласия работника в течение установленной законодательством продолжительности рабочего дня (смены), если это экономически целесообразно и не ведет к ухудшению качества продукции, выполняемых работ, обслуживания населения.

Понятие расширения зон обслуживания или увеличения объема выполняемых работ дано в ст. 423 ТК РФ «Применение законов и иных нормативных правовых актов». В ней установлено, что впредь до приведения законов и иных нормативных правовых актов, действующих на территории Российской Федерации, в соответствие с ТК РФ законы и иные правовые акты Российской Федерации, а также законодательные акты бывшего Союза ССР, действующие на территории Российской Федерации в пределах и порядке, которые предусмотрены Конституцией Российской Федерации, постановлением Верховного Совета РСФСР от 12 декабря 1991 г. № 2014-1 «О ратификации Соглашения о создании Содружества Независимых Государств», применяются постольку, поскольку они не противоречат ТК РФ.

Изданные до введения в действие ТК РФ нормативные правовые акты Президента РФ, Правительства РФ и применяемые на территории Российской Федерации постановления Правительства СССР по вопросам, которые в соответствии с ТК РФ могут регулироваться только федеральными законами, действуют впредь до введения в действие соответствующих федеральных законов.

В соответствии с постановлением Совета Министров СССР от 4 декабря 1981 г. № 1145 «О порядке и условиях совмещения профессий (должностей)» Государственным комитетом СССР по труду и социальным вопросам совместно с Министерством финансов СССР и Всесоюзным Центральным Советом Профессиональных Союзов разработана от 14 мая 1982 г. № 53-ВЛ Инструкция по применению постановления Совета Министров СССР от 4 декабря 1981 г. № 1145 «О порядке и условиях совмещения профессий (должностей)». В ней определено, что такое расширение зон обслуживания и увеличение объема выполняемых работ.

При временном отсутствии работника (например, в связи с болезнью, командировкой, отпуском или по какой-либо другой причине, когда за ним сохраняется место работы) его должность и трудовые обязанности могут быть возложены на другого работника, но без освобождения от основной работы. На основании ст. 151 ТК РФ в этом случае предусмотрено право на установление соответствующей доплаты.

Размеры доплат за совмещение п??офессий (должностей) или исполнение обязанностей временно отсутствующего работника согласно ст. 151 ТК РФ устанавливаются по соглашению сторон трудового договора.

Конкретный размер той или иной доплаты отражается в локальном нормативном акте предприятия (например, приказ по предприятию). В приказе должно быть указано:

• какую работу выполняет работник;

• объем работы;

• установлена та или иная доплата в процентном отношении к тарифной ставке, окладу или в абсолютном размере и на какой срок (месяц, полугодие и т.п.).

Доплата за совмещение профессий (дол-жностей) должна производиться дифференцированно. При согласовании конкретного размера доплат за совмещение профессий (должностей) следует учитывать важность поручаемой дополнительной работы, ее объем, загруженность работника по основной занимаемой должности.

На практике размер доплат, устанавливаемый работнику за совмещение профессий (должностей), предельными размерами не ограничивается. По одной вакантной должности выполнение дополнительной работы может быть поручено нескольким работникам. Однако общая сумма доплат не должна превышать экономии по фонду заработной платы по вакантным должностям.

В коллективном договоре (другом локальном нормативном акте, например в положении о персонале или в положении об оплате труда) должны быть отражены варианты совмещения, в том числе по должностям и профессиям.

Чтобы начисление премий при совмещении профессий или должностей (начисление производится по основной работе) производилось с учетом суммы доплат за совмещение профессий (должностей), в коллективном договоре (другом локальном нормативном акте) необходимо определить перечень доплат и надбавок к тарифным ставкам и должностным окладам работников данного предприятия, на которые начисляются премии, с учетом имеющихся денежных средств.

Регламентирование порядка и размера доплаты за выполнение обязанностей по профессии или должности временно отсутствующего работника должно быть отражено в коллективном договоре предприятия или ином локальном нормативном акте. Таким документом на предприятиях, где не заключаются коллективные договора, как правило, является Положение о персонале данного предприятия, принятое на собрании трудового коллектива. Право на замещение временно отсутствующего работника имеют как рабочие, так и служащие. Но в связи с тем что доплаты за замещение временно отсутствующих работников производятся в основном за счет экономии по фонду заработной платы, с учетом производственной необходимости и наличия экономии фонда заработной платы, перечень работников, которым может быть поручено это замещение, должен быть отражен в коллективном договоре или ином локальном нормативном акте.

Конкретный размер доплаты в абсолютном размере или в процентах к должностному окладу или тарифной ставке работника, на которого возложено наряду с основной работой исполнение обязанностей временно отсутствующего работника (в связи с отпуском, болезнью и в других случаях), устанавливается приказом по предприятию.

Чтобы начисление премий при выполнении обязанностей временно отсутствующего работника производилось с учетом суммы установленной доплаты, необходимо эту доплату включить в перечень доплат и надбавок к тарифным ставкам и должностным окладам работников данного предприятия, на которые начисляются премии. Указанный перечень следует внести в коллективный договор (другой локальный нормативный акт, положение об оплате труда).

Пример. В организации во время отсутствия бухгалтера (учебный отпуск, затем очередной отпуск) объем его работы был возложен на нормировщика. Полагается ли в этом случае нормировщику дополнительная оплата за выполнение обязанностей временно отсутствующего работника? Будет ли она учитываться при начислении премии?

Возложение на работника (в данном случае на нормировщика) в пределах продолжительности основного рабочего времени дополнительных обязанностей отсутствующего работника (бухгалтера) в связи с учебным и очередным отпусками, когда в соответствии с действующим законодательством за ним сохраняется рабочее место или должность, рассматривается трудовым законодательством как выполнение обязанностей временно отсутствующего работника.

В приведенном примере следует руководствоваться следующим. На основании действующего законодательства и коллективного договора нормировщику может быть произведена соответствующая доплата. По предприятию издается приказ с указанием:

– дополнительного объема выполняемых работ;

– срока выполнения обязанностей нормировщика за бухгалтера;

– конкретного размера доплаты (например, 50 % оклада по основной работе).

Если в коллективном договоре предусмотрен перечень доплат и надбавок к тарифным ставкам и должностным окладам работников, на которые начисляются премии, то на доплату, установленную нормировщику, будет производиться начисление премии.

В том случае, если выполнение работы бухгалтера приказом возложено в равной мере на нескольких работников (например, трех), то установление доплаты возможно как каждому в равной степени, так и дифференцированно в зависимости от конкретного дополнительного объема выполняемых работ каждым работником в отдельности (первому, например, 30 % должностного оклада по основной работе, второму — 20 %, третьему — 50 %). Размер доплаты работникам может ограничиваться размером оклада отсутствующего работника (бухгалтера).

Возникает вопрос о правомерности установления доплаты за совмещение руководителю предприятия, его заместителю и руководителю структурного подразделения. В подп. «а» п. 15 постановления указывается на то, что оно не распространяется на руководителей предприятий, учреждений и организаций, их заместителей и помощников, главных специалистов, руководителей структурных подразделений, отделов, цехов, служб и их заместителей. К руководителям, в частности, относятся:

– директора (генеральные директора), начальники, управляющие, заведующие, председатели, командиры, комиссары, мастера, производители работ на предприятиях, в структурных единицах и подразделениях;

– главные специалисты — главный бухгалтер, главный диспетчер, главный инженер, главный металлург, главный сварщик, главный агроном, главный геолог, главный электрик, главный экономист, главный научный сотрудник, главный редактор;

– государственные инспекторы.

К категории руководителей относятся также заместители по вышеназванным должностям.

Например, если отсутствует главный специалист, то начальник отдела может поручить ведущему специалисту вести дополнительную работу по обеспечению контроля за расходом фонда заработной платы, премирования, применению форм и систем оплаты труда, установлению разрядов рабочим и категорий служащим. В этом случае ведущему специалисту может быть установлена доплата за совмещение должности.

Начальник отдела может и сам вести этот участок работы во время отсутствия главного специалиста. Ему в данном случае не может быть установлена доплата за совмещение должности главного специалиста, так как для начальника отдела это не дополнительный объем, а основная работа.

Согласно п. 34 Инструкции по статистике численности и заработной платы рабочих и служащих на предприятиях, в учреждениях и организациях к руководителям относятся работники, занимающие должности руководителей предприятий и их структурных подразделений. Должность руководителя по Общероссийскому классификатору профессий рабочих, должностей служащих и тарифных разрядов имеет код 1.

Ответом на вопрос о правомерности установления доплаты за совмещение руководителю структурного подразделения является решение Кассационной коллегии Верховного Суда РФ от 25 марта 2003 г. № КАС 03-90 о признании не действующим со дня вынесения настоящего решения подп. «а» п. 15 постановления Совета Министров СССР от 4 декабря 1981 г. № 1145 «О порядке и условиях совмещения профессий (должностей)» (в ред. постановлений от 19.02.87 № 222; 01.12.87 № 1367; 05.02.88 № 153; 31.05.88 № 689; 17.08.89 № 657) в части слов: «руководителей структурных подразделений, отделов, цехов, служб и их заместителей».

Таким образом, подп. «а» п. 15 указанного постановления в части слов: «руководителей структурных подразделений, отделов, цехов, служб и их заместителей» признан не действующим со дня вынесения определения.

("Кадровые решения" №4 2003)

Почему Вы не хотите указывать конкретную сумму? с чем это связано?

М, да. Хотелось бы услышать еще компетентные мнения. Т.к. ответ на свой вопрос я так и не получила. Статья 2003 года меня совсем не впечатлила. Не совсем понимаю, что мы нарушим если с согласия работника мы установим ему доплату в размере разницы должностных окладов ведущего экономиста и экономиста.

<Почему Вы не хотите указывать конкретную сумму? с чем это связано?>

Сами, наверное, знаете, что есть решения которые не обсуждаются. А если и обсуждаются, то с четкими и грамотными объяснениями почему так нельзя.

Анна уходит в отпуск. Ее и свои обязанности будет выполнять Вика.

Какую доплату нужно установить Вике:

1. Доплату за совмещение в размере 10% (20%,30%. ) от должностного окалада Анны?

2. Доплату за совмещение в размере разницы должностных окладов Анны и Вики?

Кстати сказать, локальным актом доплата может устанавливаться в процентах к окладу по ОСНОВНОЙ должности (Вики) (Вариант 3). Тогда и персональные данные Анны о размере заработной платы будут защищены. А по общему правилу начисление доплат зависит от методики, утвержденной в лна организации, но с учетом положений Трудового кодекса РФ. Поэтому вы можете установить доплату и в размере 10-30% от оклада, и в размере разницы окладов, и и вразмере фиксированной суммы, если это не противоречит локальным актам вашей организации.

И еще: ранее действовало Постановление Совмина СССР от 04.12.1981 N 1145 "О порядке и условиях совмещения профессий (должностей)", которым были установлены предельные суммы доплат за совмещение профессий (должностей). Этот порядок как раз ограничивал размер доплат. Но указанное Постановление утратило силу с 31.03.2009 в связи с принятием Постановления Правительства РФ от 10.03.2009 N 216 "Об изменении и признании утратившими силу некоторых актов Правительства Российской Федерации".

Мы, в свое время, тоже ломали над этим голову. Потом выяснилось, что 1Ска хорошо воспринимает 1 вариант: % от оклада работника, выполняющего совмешение или увеличение объма работ, за определеный период. Так теперь и делаем. Проверка была и трудовой инпекцией и надоговая, претензий не возникло.

Мы, в свое время, тоже ломали над этим голову. Потом выяснилось, что 1Ска хорошо воспринимает 1 вариант: % от оклада работника, выполняющего совмешение или увеличение объма работ, за определеный период. Так теперь и делаем. Проверка была и трудовой инпекцией и надоговая, претензий не возникло

Так в 1-м варианте говорилось о том, чтобы брать процент от оклада человека, обязанности которого временно исполняют.

Мы сейчас тоже ломаем голову над тем, от чьего оклада брать процент. У нас часто идет исполнение обязанностей отсутствующего сотрудника. Экономически целесообразнее брать оклад по основной работе и уже от него устанавливать проценты за временное исполнение обязанностей или совмещение. Но вот логика говорит об обратном.

Но видимо, нигде нет четкого закрепления от оклада кого надо производить доплаты. Я правильно понимаю?

Му составляли доп. соглашение. к тр. договору и приказ, где указывали, что доплата за совмещение составляет % от заработной платы совмещаемой должности (конкретную сумму з/п не указывали), еще указывали пункт "главному бухгалтеру при начислении заработной платы руководствоваться настоящим приказом".

в нашей организаци такой же порядок

% от заработной платы совмещаемой должности от какой суммы считали? от оклада? от оклада+премии? от среднего?

Скорее всего считается процент от оклада, я так полагаю.

Правительство Санкт-Петербурга

КОМИТЕТ ПО ЗДРАВООХРАНЕНИЮ

от 6 мая 2006 года N 191-р

Об утверждении "Методических рекомендаций по расчету

надтарифного фонда (фонда надбавок и доплат)"

2. Руководителям органов управления здравоохранением администраций районов, руководителям государственных учреждений здравоохранения, подведомственных Комитету по здравоохранению, до 19.05.2006:

2.1. Пересчитать потребность в средствах на оплату труда с учетом настоящих Методических рекомендаций .

2.2. Представить расчеты по потребности в средствах на оплату труда в Комитет по здравоохранению.

3. Контроль за выполнением распоряжения возложить на заместителя председателя Комитета по здравоохранению по экономическим вопросам Ф.Н.Кадырова.

Председатель Комитета

по здравоохранению

Ю.А.Щербук

Приложение 1

к распоряжению

от 06.05.2006 N 191-р

Фонд оплаты труда (далее - ФОТ) - фонд денежных средств, сформированный в учреждении на оплату труда работников учреждения с учетом всех выплат, предусмотренных законодательством.

Фонд должностных окладов (тарифный фонд) (далее - ФДО) - фонд денежных средств, направляемых на оплату труда работников, включающий систему окладов с учетом повышающих коэффициентов. Фонд должностных окладов определяется как сумма должностных окладов, полученных в результате проведения тарификации должностей, предусмотренных штатным расписанием (занятые и вакантные).

Надтарифный фонд (фонд надбавок и доплат) - сумма превышения планового фонда оплаты труда над плановым фондом должностных окладов, направленная на компенсацию дополнительных трудозатрат работника, которые связаны с условиями труда, характером отдельных видов работ, а также включающая дополнительные выплаты к окладам, носящие стимулирующий характер.

В состав надтарифного фонда (фонда надбавок и доплат) входят средства на следующие цели:

- расходы на замену лиц, уходящих в отпуск;

- оплата праздничных дней;

- оплата работы в ночное время;

- оплата 2 дней временной нетрудоспособности;

- расходы на замену лиц, уходящих на учебу;

- премии и надбавки стимулирующего характера;

- оплата дежурств на дому;

- выплата разницы в окладах.

Расчет расходов на замену работников, уходящих в отпуск

Планирование фонда заработной платы на замену лиц, уходящих в отпуск, зависит от того, планируется ли нагрузка (или занятость рабочего места - медрегистратора и т.д.) на все 12 месяцев или только на время плановой работы специалиста (за вычетом отпуска). Так, должность врача-травматолога травматологического пункта должна быть занята постоянно, а замену стоматологов и некоторых других специалистов (когда имеется по несколько специалистов) можно не планировать: посещаемость в период отпусков, в летнее время, падает. В частности, в амбулаторно-поликлинических учреждениях (подразделениях), доход которых в системе обязательного медицинского страхования формируется по количеству и стоимости оказанных услуг, замена всех врачей амбулаторного приема и обслуживающих их медсестер не обязательна.

Ассигнования на оплату замены уходящего в отпуск постового медицинского персонала не должны предусматриваться, поскольку при расчете штатных нормативов их число рассчитано с учетом необходимости замены уходящих в отпуск. В случае если количество должностей постового персонала установлено в меньшем объеме по сравнению со штатными нормативами (без учета должностей, необходимых для замены уходящих в отпуск), что должно быть подтверждено расчетами, допускается планирование оплаты труда лиц, для замены уходящего в отпуск постового медицинского персонала.

Если замена лиц, уходящих в отпуск, не может быть обеспечена в пределах месячной нормы рабочего времени (при полной нагрузке медперсонала), то оплата за замещение может производиться за фактически отработанное время.

Не подлежат замене и не могут быть включены в данный перечень следующие должности:

- руководители всех уровней, имеющие штатных заместителей;

- сезонные работники (садовники, гардеробщики и т.п.);

- узкие штатные специалисты на время отпуска которых привлекаются врачи-консультанты (эти средства должны быть запланированы в фонде оплаты труда консультантов);

- работники подразделений, уходящих в коллективный отпуск;

На предполагаемый прирост занятых ставок ассигнования на замену уходящих в отпуск не планируются.

Схема расчета расходов на оплату труда лиц, замещающих уходящих в отпуск работников, приведена в таблице 1.

Таблица 1. Расчет расходов на замену уходящих в отпуск работников

В связи с тем, что продолжительность отпусков у работников различных специальностей, подразделений и должностей различна, то соответствующие расчеты по отпускам различной продолжительности необходимо делать отдельно.

Следует обратить внимание, что средняя заработная плата в данном случае рассчитывается без учета работы в праздничные дни и ночное время, поскольку расходы на оплату работы в праздничные дни и ночное время будут сделаны отдельно на весь персонал, независимо от того, работают ли в это время основные работники или замещающие их лица.

Планирование количества дней отпуска производится только исходя из установленной нормативными актами продолжительности основного и дополнительного отпуска. Это же касается и случаев, когда учреждение устанавливает дополнительные отпуска за счет собственных средств (за счет доходов от платных услуг и т.д.).

Планирование расходов на доплаты работникам за работу в ночное время

Согласно ст.96 ТК РФ ночным считается время с 10 часов вечера до 6 часов утра (с 22 до 6 часов). Порядок оплаты работы в ночное время определяется статьей 154 ТК РФ .

Каждый час работы в ночное время оплачивается в повышенном размере по сравнению с работой в нормальных условиях, но не ниже размеров, установленных законами и иными нормативными правовыми актами.

Повышенная оплата работы в ночное время реализуется с помощью доплат к основной заработной плате работника за каждый час ночной работы.

Доплата за работу в ночное время исчисляется исходя из должностного оклада (ставки) без учета других надбавок и доплат.

Планирование расходов на доплаты работникам за работу в ночное время производится только в учреждениях (подразделениях), где режим работы предусматривает круглосуточную работу (работу в ночное время). В учреждении должен быть составлен Перечень должностей сотрудников, работающих в ночное время, с указанием процента доплат по каждой должности. Перечень должностей, работающих в ночное время, должен прилагаться к расчету.

Планирование расходов на доплаты работникам за работу в ночное время производится только на действующие посты, бригады.

Расчет производится на количество постов (независимо от того, сколько должностей или физических лиц обеспечивают работу поста).

Для учреждений (подразделений) скорой медицинской помощи, операционных и в других случаях, когда речь идет о работе бригад, расчет производится с учетом количества должностей, входящих в бригаду.

Одна из возможных форм расчета расходов на оплату персонала за работу в ночное время приведена в таблице 2.

Таблица 2. Расчет расходов на оплату персонала за работу в ночное время

В связи с тем, что размер доплат за работу в ночное время имеет два уровня, то необходимо сделать отдельные расчеты исходя из уровня доплат.

Расчет доплат за работу в ночное время (Дн) можно представить и в другом виде:

Дн = П 365 дн. 8 час. ЗПч Кд,

где: П - количество постов;

365 - число дней (и соответственно, ночей) в году;

8 - число часов, относимых к ночным;

ЗПч - среднечасовая заработная плата работников, на которую начисляется доплата;

Кд - коэффициент, характеризующий размер доплаты.

Расчет расходов на оплату работы в праздничные дни

Порядок оплаты работы в праздничные дни определяется статьей 153 ТК РФ .

Работа в выходной и нерабочий праздничный день оплачивается не менее чем в двойном размере:

- сдельщикам - не менее чем по двойным сдельным расценкам;

- работникам, труд которых оплачивается по дневным и часовым ставкам, - в размере не менее двойной дневной или часовой ставки;

- работникам, получающим месячный оклад, - в размере не менее одинарной дневной или часовой ставки сверх оклада, если работа в выходной и нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Оплата в указанном размере производится за часы, фактически отработанные работником в праздничный день.

Учитывая, что в фонде должностных окладов уже предусмотрена оплата труда за работу в праздничные дни в одинарном размере, расчет расходов на оплату работы в праздничные дни производится в одинарном размере (т.е. как дополнение к уже учтенной один раз оплате).

Схема расчета расходов на оплату труда персонала в праздничные дни приведена в таблице 3.

Таблица 3. Расчет расходов на оплату персонала в праздничные дниПри расчете количества работающих в праздничные дни необходимо учитывать их не по количеству рабочих мест, а с учетом сменности работы - необходимости суточной работы и дежурств.

Расчет расходов на оплату 2 дней временной нетрудоспособности

В соответствии с действующим законодательством пособие по временной нетрудоспособности вследствие заболевания или травмы (за исключением несчастных случаев на производстве и профессиональных заболеваний) выплачивается застрахованному за первые два дня временной нетрудоспособности за счет средств работодателя, а с третьего дня временной нетрудоспособности - за счет средств Фонда социального страхования Российской Федерации.

Расчет затрат на оплату 2 дней временной нетрудоспособности (Н) производится по формуле:

Н = ЗПдн Чсл.нетр. 2 дня,

где: ЗПдн - среднедневная заработная плата в расчете на 1 работника;

Чсл.нетр. - число случаев временной нетрудоспособности по учреждению (рассчитывается по данным предыдущего года).

Среднедневная заработная плата в расчете на 1 работника определяется как отношение плановой величины среднемесячной заработной платы по учреждению в целом на среднее число рабочих дней в месяц, но не более чем утвержденный в установленном порядке размер пособия по временной нетрудоспособности и пособия по беременности и родам на полный календарный месяц (на 01.01.2006 составляет 15000 руб.).

Для удобства и для целей дополнительного контроля правильности расчетов можно сумму выплаты за первые 2 дня временной нетрудоспособности по итогам предыдущего года умножить на % (коэффициент) роста фонда должностных окладов текущего года.

Расчет расходов на оплату труда на замену уходящих на учебу

Расчет расходов на оплату труда на замену уходящих на учебу производится исходя из планового числа дней отсутствия работников, ушедших на учебу, замена которых необходима и оплаты труда 1 дня по соответствующим категориям работников. Расчет производится аналогично расчету расходов на замену работников, уходящих в отпуск.

В надтарифный фонд включаются премии и надбавки стимулирующего характера (до 3% от планового фонда по тарификации) из расчета:

- фонд премирования в размере до 2%;

- фонд надбавок стимулирующего характера - до 1%.

Расчет средств на оплату дежурств на дому

Расчет средств на оплату дежурств на дому производится исходя из планового количества часов дежурств на дому и оплаты 1 часа дежурства на дому (с учетом должностных окладов работников, привлекаемых для указанных дежурств). Должности и количество лиц, одновременно привлекаемых к дежурствам на дому, а также конкретные дни дежурств (праздники и т.д.) устанавливаются приказом по учреждению в соответствии с приказом вышестоящего органа либо по согласованию с вышестоящим органом (при отсутствии приказа вышестоящего органа).

В соответствии со статьей 7 Закона Санкт-Петербурга от 05.10.2005 N 531-74 "Об оплате труда работников государственных учреждений, финансируемых за счет средств бюджета Санкт-Петербурга". в случае когда установленные в соответствии с указанным Законом Санкт-Петербурга для работников государственных учреждений, финансируемых за счет средств бюджета Санкт-Петербурга, должностные оклады, тарифные ставки (оклады) с учетом доплат и надбавок оказываются ниже установленных по состоянию на 31 декабря 2005 года должностных окладов (тарифных ставок) с учетом надбавок и доплат, указанным работникам на время работы в данном учреждении в занимаемой должности выплачивается соответствующая разница в заработной плате.

При определении размера указанной разницы необходимо сравнивать должностные оклады (тарифные ставки), установленные в соответствии с Законом с 1 января 2006 года, и должностные оклады (тарифные ставки) согласно тарификационным спискам, с учетом надбавки за продолжительность непрерывной работы, а также ежемесячных доплат, установленных работникам государственных учреждений в соответствии с постановлением Правительства Санкт-Петербурга от 28.12.2004 N 2051 "Об оплате труда работников государственных бюджетных учреждений, финансируемых из бюджета Санкт-Петербурга в 2005 году". по состоянию на 31 декабря 2005 года.

При определении размера вышеуказанной разницы не учитываются компенсационные и стимулирующие выплаты, выплаты, носящие разовый и временный характер, в том числе персональные надбавки, материальная помощь, премии и другие выплаты, установленные приказами руководителя учреждения.

При условии работы работника государственного учреждения более чем на 1 ставку, вышеуказанная разница выплачивается не более чем на 1 ставку.

Доплата производится пропорционально отработанному времени.

Указанным работникам разница выплачивается на время работы в данном учреждении в занимаемой должности или до изменения оклада. При изменении оклада размер разницы пересчитывается. С даты, с которой размер оклада, устанавливаемого в 2006 году оказался выше оклада на 31.12.2005 (с учетом надбавки за продолжительность непрерывной работы, а также ежемесячных доплат, установленных работниками государственных учреждений в соответствии с постановлением Правительства Санкт-Петербурга от 28.12.2004 N 2051 "Об оплате труда работников государственных бюджетных учреждений, финансируемых из бюджета Санкт-Петербурга в 2005 году" ), выплата разницы прекращается.

Указанная разница включается в систему оплаты труда и учитывается при исчислении средней заработной платы, а также при оплате ночных и в других предусмотренных законодательством случаях.

Возможны два основных варианта установления размера выплаты разницы:

1-й вариант. Издание приказа, в соответствии с которым устанавливается разница в окладах в расчете на 1,0 ставку (или объем работы, установленный по тарификации, если он менее 1,0 ставки), с ежемесячным расчетом на основе данного приказа величины выплачиваемой разницы исходя из фактического объема работы (количества отработанных часов). Указанный приказ в этом случае может не издаваться каждый месяц. Примерная форма приказа по выплате разницы в заработной плате приведена в приложении 1 .

2-й вариант. Ежемесячное издание приказа, в котором указывается как величина разницы в окладах в расчете на 1,0 ставку (или объем работы, установленный по тарификации, если он менее 1,0 ставки), так и объем работы (количество отработанных часов) и, соответственно, величина выплачиваемой разницы исходя из фактического объема работы. Примерная форма приказа по выплате разницы в заработной плате приведена в приложении 2 .

Приложение 1 к. Примерная форма приказа по выплате разницы в заработной плате (приказ издается один раз)2. Главному бухгалтеру. ежемесячно производить доплаты к должностным окладам (выплату разницы в заработной плате) работникам, должностные оклады, тарифные ставки (оклады) которых с учетом доплат и надбавок оказываются ниже установленных по состоянию на 31 декабря 2005 года должностных окладов (тарифных ставок) с учетом надбавок и доплат, с учетом фактически выполняемого объема работы (отработанного времени).

3. Контроль за выполнением приказа оставляю за собой.

Приложение 2. римерная форма приказа по выплате разницы в заработной плате (с ежемесячным изданием приказа)Примерная форма приказа по выплате разницы в заработной плате

(с ежемесячным изданием приказа)

О выплате разницы в заработной плате

1. Главному бухгалтеру. произвести в. (месяц) доплаты к должностным окладам (выплату разницы в заработной плате) работникам, должностные оклады, тарифные ставки (оклады) которых с учетом доплат и надбавок оказываются ниже установленных по состоянию на 31 декабря 2005 года должностных окладов (тарифных ставок) с учетом надбавок и доплат:

Оклад на 31.12.2005

Оклад на 1 число текущего месяца

Разница в окладах в расчете на 1,0 ставку, руб.

Объем работы (кол-во ставок)

Разница в окладах в расчете на занимаемое количеств о ставок, руб.

Норма часов в месяц

Фактически отработано часов

Доплата в месяц, руб.

2. Контроль за выполнением приказа оставляю за собой.

Текст документа сверен по:

рассылка

Об утверждении "Методических рекомендаций по расчету надтарифного фонда (фонда надбавок и доплат)"