Рейтинг: 4.1/5.0 (1853 проголосовавших)

Рейтинг: 4.1/5.0 (1853 проголосовавших)Категория: Бланки/Образцы

1. Настоящее положение определяет порядок и условия предоставления покупателям скидок со сформированных и помещенных в прейскурант отпускных цен на импортированные товары и их размеры.

2. Настоящее положение разработано с целью ускорения оборачиваемости оборотных средств организации, увеличения объемов продаж товаров и расширения рынков их сбыта.

3. Настоящее положение обязательно для применения всеми работниками организации, в должностные обязанности которых входит проведение переговоров и заключение договоров по реализации товара.

4. Экономические расчеты по обоснованию целесообразности реализации товара на условиях предоставления скидки с отпускной цены составляются отделом продаж и представляются на утверждение директору организации или его заместителю.

5. Решение о предоставлении скидок с отпускных цен на товары принимается директором или его заместителем.

6. В случае достижения договоренности о предоставлении скидки с отпускной цены цена на товар, согласованная с покупателем в договоре на поставку или протоколе согласования цен на условиях предоставления скидки, пересмотру и изменению не подлежит, если иное не определено законодательством.

Раздел II. Виды предоставляемых скидок с отпускных цен на товары, их размеры и условия предоставления1. Скидка за условия (сроки) оплаты товара иностранного происхождения - скидка с отпускной цены, предоставляемая покупателям за предварительную или авансовую оплату товара, а также при оплате товара в полном объеме или по частям ранее установленного договором предельного срока.

2. Скидка за объем партии - скидка со сформированной отпускной цены, предоставляемая покупателям за разовое приобретение ими товара иностранного происхождения одного наименования в определенном количестве (весе, объеме), превышающем установленную величину минимальной партии.

3. Специальная скидка - скидка с отпускной цены на товар иностранного происхождения, предоставляемая постоянным покупателям за длительность отношений, регулярность или устойчивость заказов и т.п.

4. Комиссионная скидка - скидка с отпускной цены на товар иностранного происхождения, предоставляемая субъектам предпринимательской деятельности, осуществляющим оптовую и розничную торговлю (резидентам Республики Беларусь) в соответствии с заключаемыми договорами комиссии на реализацию ими товара на территории республики.

5. Дилерская скидка - скидка с отпускной цены на товар иностранного происхождения, предоставляемая своим постоянным представителям (торговым посредникам по сбыту) в соответствии с заключаемыми дилерскими договорами на реализацию ими товара внутри г. Минска и за его пределы.

6. В соответствии с настоящим Положением при наличии у приобретателя товара права на предоставление скидки по нескольким основаниям, скидка предоставляется по одному основанию, предусматривающему наибольший размер скидки.

Раздел III. Заключительные положения1. Настоящее положение вступает в силу с момента его утверждения директором организации.

2. Реализация товаров, полученных в виде товарной скидки, осуществляется по отпускным ценам, сформированным в общеустановленном порядке.

3. В случае изменения действующего законодательства применение настоящего положения до внесения в него изменений осуществляется в части, не противоречащей законодательству.

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Положение»:Новое за 29 сентября 2016

Если взглянуть под другим углом, прием учета презентов повторяющий вид бонусы на главный продукт имеет и собственные недочеты. Так, к примеру, в отношении базара обуви отличительно понижение расценок на ветхие коллекции или же сезонные бонусы. Хотя по продовольственным товарам отдельный уговор на предложение услуг обязателен (ч.

Условно НДС подметим, собственно безвозмездное распространение продуктов в масштабах маркетинговой акции (в различие от распространения маркетинговых проспектов, листовок и т.

Не облагаемых НДС операций, кроме передачи маркетинговой продукции, у ООО Домино не было.

Предоставление бонусов наверное написано в рекламной политическом деятеле фирмы образец приказа на рекламную акцию. Или организация получит подобный документ теснее готовым данное как скоро задействовано маркетинговое агентство. А в случае если, к примеру, данное раздача образчиков продукции или же распространение продуктов, сначала приобретенных предприятием для своего применения в хоздеятельности, а затем розданных в виде даров, то затраты, связанные с приобретением и распространением, относятся к ВР с двухпроцентным лимитированием.

В следствии этого затраты фирмы относятся к составу ВВ в полном размере как затраты налогоплательщика на проведение предпродажных и рекламных мероприятий по товарам (работам, предложениям), которые продаются (предоставляются) таковым налогоплательщиком. На его основании серьезным работникам выдаются маркетинговые мат-лы и эталоны. Лишь имейте в виду, собственно похожий расклад функционирует только в тех случаях, как скоро генпоставщик и покупатель - невзаимозависимы продуктов (дел, услуг) по сделкам меж невзаимозависимыми личиками сезонными и другими потрясениями потребительского спроса;утратой продуктами свойства или же других потребительских качеств;истечением (приближением даты истечения) сроков годности или же реализации;таком как при продвижении на рынки свежих продуктов, не имеющих аналогов, также при продвижении продуктов (дел, услуг) на свежие рынки;реализацией опытнейших моделей и образчиков продуктов. Также, в данном документе или же в прибавлениях к нему можнож рассказать верховодила проведения маркетинговых промоакций. Относительно даровой раздачи образчиков продуктов физическим личикам, то послание ГНАУ от 14. О заработке, образовавшемся у физлиц, и сумме НДФЛ предприятие-налоговый агент должно отчитаться в форме 1ДФ. Закона 889), с использованием имея цель удержания НДФЛ коэффициента по п. Эти рекламоносители нельзя использовать в хоздеятельности по-другому, нежели использование в качестве носителя (источника) инфы. Кроме всего прочего тот прецедент, собственно в документах не указаны получатели образчиков, как разов и одобряет, собственно продукция считается маркетинговой (распоряжение ФАС Восточно Сибирского округа от 18 мая г.

Но затраты на передачу сувенирной продукции при расчете налога на прибыль предусматриваются как и прежде в объеме 1 процента от спасения 405 000 руб. Данный документ указывает, собственно организация обдуманно подходит к маркетинговым затратам и тщательнейшим образом их намечает. Вручение презента при таком варианте станет считаться бесплатной передачей. А еще получите доступ к сервисам для многократных гостей web-сайта. В случае если промоакция была удачна, желанно составить очередную бумагу.

Минфина Рф: Принимать во внимание презент при приобретении продукта как скидку невозможно

Школа бухгалтера 20 проведение рекламных акцийОбразец приказа на рекламную акцию. Оценка: 61 / 100 Всего: 5 оценок.

Другие новости по теме:- Справка о доходах в свободной форме от «СтарЧеллендж». Федерации обращался с целью оформления кредита, требовали для подтверждения доходов предъявления только справки 2-НДФЛ, установленного образца.

Приказ на предоставление скидок в розничной торговле1. Ответственным исполнителем настоящего Приказа назначить Руководителя службы розничной торговли.

2. Установить скидку на период с _______________ по _______________.

3. В указанный период времени цена будет снижена по причине ________________ (сезонная распродажа, маркетинговая политика и т.д.).

4. Скидка предоставляется по приведенной схеме:

- на период с _________ по _________ действует скидка в размере ________%

- на период с _________ по _________ действует скидка в размере ________%

- на период с _________ по _________ действует скидка в размере ________%

5. Скидка предоставляется определенным категориям покупателей _________ (указать, каким именно).

6. Данная скидка распространяется на следующие виды продукции: _____________.

7. По окончании данного периода будет действовать стоимость _________________________ (наименование продукции), установленная без учета скидки.

8. Контроль за исполнением Приказа возложить/возлагаю на ____ ______________________.

<1>В соответствии со ст. 40 НК РФ часть 1 обычные скидки, учитываемые налоговым органом, это скидки, вызванные:

- реализацией опытных моделей и образцов товаров в целях ознакомления с ними потребителей.

Оформление скидокКАк пример как офрмлять,

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПРИМЕНЯЕМЫХ СКИДОК

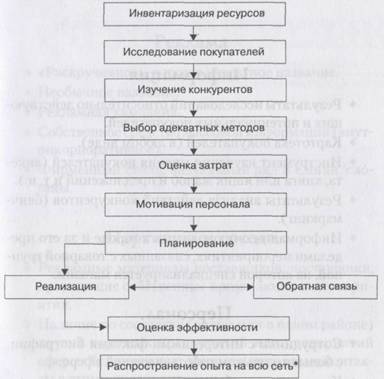

Целью каждой организации, занимающейся предпринимательской деятельностью, является максимальное увеличение уровня продаж товаров (работ, услуг) и в первую очередь через привлечение потенциальных покупателей, что закономерно улучшает финансовое состояние организации.

В последнее время большое внимание уделяется проблемам, связанным с предоставлением различных скидок потребителям товаров, работ, услуг. Грамотно разработанная система скидок позволяет продавцу не только привлекать новых покупателей, но и удерживать существующих, переводя их в категорию постоянных покупателей.

Сегодня в мировой практике используется огромное количество способов предоставления скидок. При этом, безусловно, важно найти четкое обоснование правомерности предоставления той или иной скидки, установления ее размера, системы и т.д.

В настоящее время законодательство Республики Беларусь дает право субъектам хозяйствования самостоятельно определять порядок формирования скидок. Например, в соответствии с частью первой ст.12 Закона РБ от 10.05.1999 № 255-З «О ценообразовании» юридическое лицо, индивидуальный предприниматель имеют право самостоятельно или по согласованию с покупателем устанавливать цену (тариф) на товар (работу, услугу), если в отношении них в соответствии с законодательством не применяется государственное ценовое регулирование.

Необходимо отметить, что предоставление субъектами предпринимательской деятельности скидок с отпускных цен (тарифов) покупателям предусмотрено главой 3 Инструкции о порядке формирования и применения цен и тарифов, утвержденной постановлением Минэкономики РБ от 10.09.2008 № 183 (далее - Инструкция № 183).

Так, согласно пп.17, 18, 20 Инструкции № 183 субъекты предпринимательской деятельности имеют право предоставлять покупателям скидки с установленных ими отпускных цен (тарифов).

Скидки в зависимости от условий договора поставки предоставляются в соответствии с утвержденным субъектом предпринимательской деятельности порядком применения скидок. Порядок применения скидок должен содержать фиксированные размеры скидок и конкретные условия, в зависимости от которых они предоставляются. При предоставлении скидок оптовая и (или) торговая надбавка взимается к отпускной цене, уменьшенной на размер скидки.

Скидки с тарифов на услуги предоставляются в порядке, определяемом субъектом предпринимательской деятельности самостоятельно. Таким образом, субъекты хозяйствования самостоятельно разрабатывают и утверждают порядок применения скидок и их размеры. Указанный порядок о скидках должен предусматривать фиксированные размеры скидок и конкретные условия скидки, в зависимости от которых они предоставляются.

В связи с этим при принятии соответствующего решения о предоставлении покупателям скидок с цен (тарифов) товаропроизводитель (импортер) должен отразить данный факт через соответствующий внутренний документ (приказ, распоряжение руководителя и т.д.).

Рассмотрим на условном примере порядок документального оформления предоставления скидок покупателям (торговой организации, индивидуальному предпринимателю). С учетом наработанной практики условия предоставления скидок могут изменяться и при этом во внутренний документ вносятся дополнения или изменения.

Открытое акционерное общество «Свитанок»

О предоставлении скидок покупателям

В соответствии с Законом РБ от 10.05.1999 № 255-З «О ценообразовании», а также Инструкцией о порядке формирования и применения цен и тарифов, утвержденной постановлением Минэкономики РБ от 10.09.2008 № 183

1. Установить срок предоставления скидок с __________ по _________ включительно (если есть необходимость устанавливать период действия Порядка применения скидок).

3. Назначить начальника отдела продаж ОАО «Свитанок» Петрову С.П. ответственной за исполнение требований, предусмотренных Порядком применения скидок.

Директор ОАО «Свитанок» __________________ И.И.Иванов

Директор ОАО «Свитанок»

Порядок применения скидок при продаже товаров в ОАО «Свитанок»

1. Общие положения

1.1. Настоящий Порядок регулирует правила установления и предоставления скидок покупателям при покупке товаров, произведенных открытым акционерным обществом «Свитанок» (далее - Общество), и является обязательным для всех работников предприятия.

1.2. В соответствии с настоящим Порядком под скидкой понимается снижение отпускной цены товара при выполнении покупателем определенных условий, предусмотренных в настоящем Порядке.

1.3. Целью предоставления скидок являются повышение эффективности деятельности Общества по сбыту товаров, привлечение максимального количества покупателей, формирование положительного имиджа Общества, достижение максимальных прибылей.

2. Условия предоставления скидок

2.1. Скидки предоставляются покупателям, которые в период с начала текущего года, предшествующий покупке, на которую предоставляется скидка, приобрели у предприятия в совокупности товаров на сумму, дающую право на получение скидки. Скидки предоставляются покупателям начиная с покупки товара, следующей после покупки товаров у Общества, сумма которой дает право на получение скидки.

2.2. Сумма, дающая право на получение скидки, должна быть подтверждена выданными Обществом документами: копией товарно-транспортных накладных либо товарных накладных с подтверждающей выпиской банка о перечислении предприятию всей суммы, указанной в накладных.

2.3. Скидка на первую покупку не предоставляется независимо от суммы покупки (может быть иное).

2.4. Условия, дающие право на предоставление скидок, устанавливаются в приложении 1 к настоящему Порядку.

3. Порядок предоставления скидок

3.1. Скидки предоставляются работниками отдела продаж (или иными службами) согласно нормам, определенным Порядком.

3.2. Работники отдела продаж при совершении первой покупки покупателем информируют его о наличии скидок на товары и условиях их предоставления, ознакамливают с условиями Порядка, в т.ч. с приложением 1 к настоящему Порядку. Осуществляют разъяснения по возникшим у покупателя вопросам.

3.3. Ежемесячно начальник отдела продаж готовит, согласовывает с главным бухгалтером и представляет на утверждение директору отчетную ведомость о скидках. В данной ведомости указываются лица, которые получили скидку в прошедшем месяце, с указанием сумм, послуживших основанием для получения скидок, и размеры скидок. Утвержденная ведомость служит основанием для предоставления скидок в следующем месяце.

4. Размеры скидок

4.1. Размеры скидок устанавливаются в процентном отношении от стоимости приобретаемого товара.

4.2. Процентные ставки, устанавливающие размеры скидок, указываются в приложении 1 к настоящему Порядку.

5. Контроль за исполнением настоящего Порядка

5.1. Контроль за исполнением требований настоящего Порядка осуществляется директором предприятия, начальником отдела продаж и специалистами отдела продаж.

к Порядку применения скидок при продаже товаров в ОАО «Свитанок»

№ п/п Условия, дающие право на получение скидки, бел.руб. Размер скидки, %

А При получении товара на сумму:

Б При предварительной оплате за полученный товар на сумму:

В товарно-транспортных накладных товаропроизводитель указывает отпускную цену, уменьшенную на сумму скидки. Так, например:

1. Отпускная цена - 10 000 руб.

3. Сумма скидки - 500 руб.

4. Отпускная цена (с учетом скидки) - 9 500 руб. (10 000 руб. - 500 руб.)

В соответствии с п.18 Инструкции № 183 именно эта цена указывается производителем товара в накладных, т.е. в товарно-транспортных накладных организация-изготовитель продукции указывает в графе «Цена единицы продукции изготовителя…» отпускную цену, уменьшенную на размер предоставленной скидки. При последующих поставках субъект хозяйствования, осуществляющий оптовую деятельность, указывает в товарно-транспортных накладных отпускную цену с учетом скидки (в нашем примере - 9 500 руб.) и размер взимаемой оптовой надбавки. При последующей реализации товаров субъект хозяйствования, осуществляющий розничную торговлю, будет применять торговую надбавку к уменьшенной отпускной цене (9 500 руб.).

Следует также обратить внимание субъектов хозяйствования, осуществляющих производство товаров, а также импортеров товара, что предоставление скидок покупателям не противоречит требованиям законодательства в том случае, если разработан и утвержден соответствующий документ о порядке предоставления скидок.

Раиса Юденко, начальник отдела финансов и цен Министерства торговли Республики Беларусь

От редакции: В Инструкцию о порядке формирования и применения цен и тарифов, утвержденную постановлением Минэкономики РБ от 10.09.2008 № 183, на основании постановления Минэкономики РБ от 19.08.2009 № 141 внесены изменения и дополнения.

О предоставлении скидок покупателям

В соответствии с Законом Республики Беларусь от 10.05.1999

№ 255-З «О ценообразовании», а также Положением о порядке

формирования и применения цен и тарифов, утвержденным постановлением

Министерства экономики Республики Беларусь от 22.04.1999 № 43,

1. Установить срок предоставления скидок с 15 октября 2005 г.

Приказы о предоставлении скидокО предоставлении скидки

В соответствии с приказом от 08.01. № 14/01/28-01

П Р И К А З Ы В А Ю:

В соответствии с приказом от 28.02. № 14/02/28-01

П Р И К А З Ы В А Ю:

Общество с ограниченной ответственностью стоматологический центр Эдельвейс.

Положение о Порядке предоставления скидок покупателям.

Область применения и сфера действия:

Положение о Порядке предоставления скидок покупателям устанавливает общие требования к порядку расчетов скидок, условиям и порядку их предоставления покупателям всех статусов. Настоящее Положение определяет также перечень, полномочия и ответственность всех должностных лиц, задействованных в процессе предоставления скидок.

1.1 Действие настоящей системы скидок распространяется на всех покупателей (далее - Пациент) ООО СЦ Эдельвейс, владеющих дисконтной картой установленного образца.

1.2 Право на получение скидки возникает у Пациента после того, как сумма приобретенных товаров превысит установленный для данного размера скидки уровень совокупной стоимости приобретенных медицинских услуг.

1.3 Настоящая система скидок носит накопительный характер. После того, как совокупная сумма покупок превысит установленный лимит для получения следующего размера скидки, Пациент получает новую скидку.

Во время проведения широкомасштабных новогодних и рождественских распродаж хотелось бы рассказать об особенностях документального оформления скидок.

Напомним, что c 2006 г. НК РФ содержит прямую норму, позволяющую продавцам учитывать предоставленные покупателям скидки (выплаченные премии) в составе внереализационных расходов (Статья 265 НК РФ ). Казалось бы, все просто: предоставляй (выплачивай) и списывай в расходы.

Однако не все так замечательно. И вот почему.

1. Не успев предоставить такую возможность, специалисты финансового ведомства тут же ограничили сферу действия этой нормы, указав, что она применима только к договорам купли-продажи и не может быть распространена на договоры на оказание услуг (выполнение работ) (Письмо Минфина РФ от 02.02.2006 N 03-03-04/1/70 ). Но есть ряд аргументов против такой позиции. Во-первых, отметим (для этого мы специально привели дословно норму по скидкам), что ст. 265 НК РФ непосредственно не указывает на исключительность "скидочной" нормы для договоров купли-продажи. Во-вторых, исполнители услуг (работ) уплачивают налоги в том же порядке, что и продавцы товаров, следовательно, исходя из принципа равенства налогообложения и экономического основания налогов (Статья 3 НК РФ ). включение в расходы предоставленных заказчикам скидок, например при установке окон, вполне законно и обоснованно, если условия их предоставления, предусмотренные договором, заказчиком выполнены. И наконец, в-третьих, в самой же гл. 25 НК РФ термин "продавец" применяется и к работам (услугам) (Статья 271 НК РФ ).

2. Специалисты финансового ведомства не разрешают учитывать скидки в виде снижения первоначальной цены единицы товара после его передачи (продажи) и предлагают в этом случае вносить изменения в первичку и подавать уточненки (Письмо Минфина РФ от 15.09.2005 N 03-03-04/1/190 ).

3. Даже, казалось бы, в беспроблемной с точки зрения налогового и бухгалтерского учета ситуации - при установлении пониженной цены непосредственно в момент реализации - у проверяющих может возникнуть соблазн доначислить налоги исходя из рыночных цен, запустив в действие механизм ст. 40 НК РФ.

Давайте теперь разложим по полочкам, как оформить предоставление скидок, чтобы не нарваться на налоговую проверку и возможные санкции.

Любая скидка, будь то изначальное снижение цены либо предоставление скидки при выполнении определенных условий, должна быть обоснована.

Для этого в организации должна быть утвержденная маркетинговая политика, в которой необходимо четко сформулировать условия предоставления скидок: кому, за что и сколько.

А в случае если предоставленная скидка была такой, что организация вообще сработала в ноль или хуже того - в убыток, одной маркетинговой политики может оказаться все же недостаточно. Помимо маркетинговой политики должен быть соответствующий приказ руководителя, а также нужно составить экономические расчеты, подтверждающие, что, например, "полная распродажа" была вызвана необходимостью предотвращения еще больших убытков из-за утилизации неходового товара.

Снижаем цены на 20% и больше

Наличие маркетинговой политики у продавцов особенно актуально сейчас - после новогодних праздников, когда все чаще и чаще в витринах магазинов мы видим броские надписи "SALE", "-70%!", "РАСПРОДАЖА" и т. п. И, как известно, налоговые инспекторы имеют право интересоваться правильностью применения цен по сделкам, в частности при их отклонении более чем на 20%. Причем следует заметить, что этот 20%-ный порог должен считаться от уровня цен, применяемых этим же налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени (Статья 40 НК РФ ).

Таким образом, если цена со скидкой отклоняется не более чем на 20% от обычных (средневзвешенных) цен реализации этого же товара, то налоговый орган даже не вправе проверять правильность примененных цен, следовательно, никаких негативных налоговых последствий для продавца такие скидки не влекут (Письмо Управления МНС РФ по г. Москве от 07.02.2002 N 26-12/05930 ) (Постановление ФАС Московского округа от 09.12.2005 N КА-А40/11221-05 ).

Кроме того, та же ст. 40 НК РФ предоставляет налогоплательщикам надежный щит от автоматического доначисления налогов при отклонении цен на 20% и более в виде маркетинговой политики. Ведь при определении рыночной цены учитываются скидки, предусмотренные, в частности, маркетинговой политикой (Статья 40 НК РФ ). Отметим, что наличие в организации документа, в котором детально прописаны случаи и размеры предоставляемых скидок (что, кому, когда и как), зачастую является решающим фактором в пользу налогоплательщика в арбитражном споре (Постановление ФАС Северо-Западного округа от 03.06.2005 N А56-43517/04 ).

Примечание. Отметим также, что специалисты финансового ведомства указывают, что для подтверждения скидок, перечисленных в п. 3 ст. 40 НК РФ, организация вправе предъявить любой документ, обосновывающий применение обычных скидок при определении рыночной цены товара, работы или услуги (Письмо Минфина РФ от 18.07.2005 N 03-02-07/1-190 ).

Кроме того, эта же статья НК предписывает при определении цены учитывать скидки, вызванные сезонными и иными колебаниями потребительского спроса на товары (работы, услуги), а также потерей качества и потребительских свойств товара.

Примечание. Отметим, что не стоит путать со скидками уценку непосредственно стоимости товаров. Ведь в случае морального устаревания МПЗ, потери ими первоначального качества их стоимость в бухгалтерской отчетности на конец года отражается за вычетом образуемого за счет финансовых результатов (Дт 91) резерва под снижение стоимости материальных ценностей (Приказ Минфина РФ от 09.06.2001 N 44н ). для учета которого предусмотрен счет 14 с одноименным названием (Приказ Минфина РФ от 31.10.2000 N 94н ). Порядок формирования этого резерва подробно прописан в п. 20 Методических указаний по бухгалтерскому учету материально-производственных запасов (Приказ Минфина РФ от 28.12.2001 N 119н ). а решение о его создании должно быть закреплено в учетной политике для целей бухгалтерского учета. Но для целей налогообложения прибыли создание такого резерва не предусмотрено, следовательно, при его создании в бухучете возникнут разницы, отражаемые в соответствии с ПБУ 18/02.

Московские налоговики для вышеуказанных целей рекомендуют определять сложившуюся в ходе хозяйственной практики налогоплательщика средневзвешенную рыночную цену идентичных (однородных) товаров в пределах непродолжительного периода времени (см. расчет на с. 72 в рубрике "Советник"). При этой методике расчета может оказаться, что, даже если по отдельным группам (видам) товаров (работ, услуг) установлена значительная скидка (и 50%, а может оказаться, и 70%), превышения 20%-го порога от средневзвешенной цены все равно не будет, а следовательно, и сделки по реализации этого товара не подпадут под контроль налоговых органов.

А вот если будет иметь место недопустимое отклонение (свыше 20%) цен товаров (работ, услуг) от средневзвешенной цены, последует налоговый контроль за правильностью применения цен - доначисление налогов, которое должно производиться налоговым органом по результатам сравнения цены, примененной налогоплательщиком, с рыночной ценой на идентичные (однородные) товары, при их разбросе более чем на 20% (Статья 40 НК РФ ). Но налоговым органам достаточно сложно подтвердить уровень рыночных цен для его сравнения с договорной ценой налогоплательщика на момент заключения договора.

Зачастую налоговые органы в качестве рыночной цены применяют наиболее удобную для себя цену, например:

- максимально высокую, по которой был реализован этот же товар по другой сделке ;

- среднюю, определенную исходя из общей стоимости всего поставленного товара, деленной на общее количество отгруженного товара.

Однако суды указывают на неправомерность такого подхода и встают на сторону налогоплательщиков (Информационное письмо Президиума Высшего Арбитражного Суда РФ от 17.03.2003 № 71 ).

Кроме того, при контроле цен налоговые органы обязаны учитывать все сложившиеся (разумные) условия сделок (Статья 40 НК РФ ). Поэтому чем подробнее описаны условия поставки товаров (оказания услуг, выполнения работ), специфические признаки, отличающие товар (работу, услугу), тем сложнее проверяющим найти идентичную продукцию, а соответственно, и информацию о ее рыночной цене.

При отсутствии аналогичных сделок или источников информации по установлению рыночной цены налоговые органы обязаны последовательно применять метод цены последующей реализации и затратный метод (Статья 40 НК РФ ). Однако отсутствие в НК РФ конкретных методик для получения сведений об обычных размерах прибыли и затрат для применения этих методов, как правило, делает попытки налоговых органов доначислить налоги несостоятельными.

Напомним, что договоры розничной купли-продажи являются публичными (Статья 492 ГК РФ ). соответственно, цена товаров по общему правилу должна быть одинаковой для всех потребителей (за исключением случаев, когда законом и иными правовыми актами допускается предоставление льгот для отдельных категорий потребителей) (Статья 426 ГК РФ ). Следовательно, размер скидки в процентах или цена со скидкой должны быть указаны на ценнике (в том числе и на бирках всех товаров) или правила предоставления скидок должны быть вывешены на видном месте (Закон РФ от 07.02.1992 N 2300-1 ) (Статья 495 ГК РФ ).

Пример. Приказ о предоставлении скидок в розничной торговле

Что же касается оптовых покупателей, то цена для них может быть индивидуальна в каждом конкретном случае и определяется условиями договора. То есть для одного скидка может быть больше, чем для другого. Однако в любом случае, во-первых, необходимо закрепить общие принципы формирования отпускной оптовой цены в той же маркетинговой политике, во-вторых, четко указать условия предоставления скидки непосредственно в договоре.

Зачастую скидки оптовым покупателям предоставляются после достижения определенного объема закупок либо в случае выполнения графика платежей, то есть применяются к ранее проданным товарам. Вот к таким-то договорам и применим на практике подп. 19.1 п. 1 ст. 265 НК РФ.

Включаем в расходы

Для начала перечислим (с учетом позиции финансовых и налоговых органов) условия, при соблюдении которых предоставляемые скидки без проблем включаются в состав внереализационных расходов. Итак, скидки должны:

1) быть предусмотрены договором, в котором четко сформулированы условия их предоставления;

2) квалифицироваться как пересмотр суммы задолженности покупателя в размере установленного договором процента от общей суммы проданных покупателю товаров (Письмо Минфина РФ от 15.09.2005 N 03-03-04/1/190 ) ;

3) предоставляться после реализации поставщиком товаров (работ, услуг) (то есть распространяться на прошлые поставки) и обязательного выполнения покупателем (заказчиком) оговоренных в договоре условий;

4) быть экономически обоснованы, например, маркетинговой политикой.

Внимание! Отсутствие в договоре конкретных условий предоставления скидки не дает продавцу возможности включения предоставленных скидок во внереализационные расходы.

С условиями разобрались. Теперь по оформлению необходимых документов. Указание в маркетинговой политике мы уже обсудили. Перейдем к договору. Из договора должно быть четко видно следующее. Во-первых, при каких условиях предоставляется скидка. Это может быть, например, объем закупки (в денежном или товарном выражении), разовый или достигаемый в течение определенного времени. Во-вторых, то, что скидка распространяется на уже отгруженные покупателю товары. Если в первоначальном тексте договора таких условий нет, рекомендуем оформить дополнительное соглашение к договору.

Пример. Дополнительное соглашение к договору

Документальным подтверждением выполнения условия предоставления скидки (достижение необходимого объема закупок) будут являться накладные на отпуск товара (форма N ТОРГ-12, форма N 1-Т) (Постановление Госкомстата РФ от 25.12.1998 N 132 ) (Постановление Госкомстата РФ от 28.11.1997 N 78 ).

Момент учета скидки в расходах

Если по условиям договора за выбранный объем закупок (либо выполнение определенного графика платежей) выплачивается премия, то включение суммы этой премии во внереализационные расходы возможно только после ее фактической выплаты (Статья 265 НК РФ ). в то время как предоставленная скидка, уменьшающая общий объем задолженности покупателя, отражается в составе внереализационных расходов на дату их предоставления согласно договору (Письмо УФНС РФ по г. Москве от 26.06.2006 N 20-12/56632 ) (Статья 272 НК РФ ).

В заключение хотелось бы отметить, что при наличии перечисленных нами документов и выполнении прописанных в них необходимых условий у продавца не должно возникнуть проблем с контролерами - ведь предоставленные скидки экономически обоснованны и документально подтверждены (Статья 252 НК РФ ).

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

В первую очередь необходимо признать, что действующее законодательство не устанавливает понятие скидки. Впрочем, это на руку продавцам, которые применяют множество форм предоставления скидок. В Современном экономическом словаре под скидкой понимается одно из условий сделки, определяющее размер возможного уменьшения базисной цены товара, указанной в договоре о сделке.

В качестве примера назовем некоторые известные всем варианты:

- установление специальной (низкой) цены для владельцев клубных карт;

- специальные предложения (как правило, оправдываются сниженным качеством или истекающим сроком годности товара);

- предоставление за предыдущие покупки баллов, купонов, которыми можно оплатить часть стоимости следующих покупок либо получить снижение цены на определенный процент.

Для покупателя практическая ценность скидки, предоставляемой в любой форме, заключается в уменьшении суммы, которую он должен заплатить за товар.

Традиционно скидки, сложившиеся как обычаи делового оборота, классифицируют по следующим признакам:

- влияние на цену товара (предоставляется путем снижения цены товара или без такового);

- момент предоставления (при отгрузке товара или после нее);

- способ предоставления (выплата денежных средств покупателю, уменьшение текущей задолженности, зачет в счет авансового платежа).

Подробнее о цене с точки зрения гражданского праваВ первую очередь необходимо обратить внимание, что цена товара является существенным условием договора розничной купли-продажи (п. 1 ст. 500, п. 2 ст. 494 ГК РФ). При этом под ценой понимается определенная денежная сумма, которую покупатель обязуется уплатить за принятый товар продавцу (п. 1 ст. 454 ГК РФ). Получается, что предоставленная в любой форме скидка уменьшает цену продаваемого товара, если покупатель должен уплатить меньше, чем указано на ценнике. Окончательная цена оговаривается в момент заключения договора розничной купли-продажи (п. 1 ст. 500 ГК РФ). По общему правилу договор розничной купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара (ст. 493 ГК РФ).

Иначе говоря, по договору розничной купли-продажи цена устанавливается непосредственно в момент совершения сделки (вместе с согласованием условия о товаре). Изменение (уменьшение) цены приобретаемого товара по какому-либо основанию независимо от формы, в которую обличена скидка (сезонная распродажа, скидка по клубной карте, подарочный купон, полученный за предыдущую покупку), осуществляется в рамках текущей сделки купли-продажи.

В соответствии с п. 2 ст. 492 ГК РФ договор розничной купли-продажи является публичным. В свою очередь, цена товаров, работ и услуг, а также иные условия публичного договора устанавливаются одинаковыми для всех потребителей, за исключением случаев, когда законом и иными правовыми актами допускается предоставление льгот для отдельных категорий потребителей (п. 2 ст. 426 ГК РФ). Автору удалось найти примеры судебных решений, в которых скидки, предусмотренные для отдельных категорий потребителей, от базовой цены, изложенной в публичной оферте, не рассматривались как нарушение п. 2 ст. 426 ГК РФ (Постановления ФАС ВСО от 16.09.2009 N А10-134/09, ФАС ЦО от 24.08.2006 N А35-1796/06-С22). Получается, что предоставление скидки к базовой цене по заранее определенным правилам, с которыми могут ознакомиться все потребители, не ущемляет права покупателей и на законных основаниях осуществляется продавцами.

Таким образом, повторим, снижение цены в результате предоставления скидки (в любой форме) является согласованием условий договора розничной купли-продажи товара.

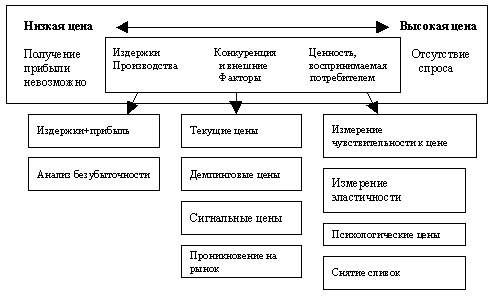

Налоговые рискиПоложениями ст. 40 НК РФ установлены принципы определения цены товаров, работ, услуг для целей налогообложения. При этом налоговая база по НДС (п. 1 ст. 154), налогу на прибыль (п. 6 ст. 274) и НДФЛ при получении дохода в натуральной форме в виде товаров (п. 1 ст. 211 НК РФ) определяется исходя из рыночных цен. В общем случае для целей налогообложения принимается цена, указанная сторонами сделки (то есть согласованная покупателем и продавцом при заключении договора). Однако если цена сделки отклоняется более чем на 20% в сторону повышения (понижения) от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени, налоговые органы вправе проверить правильность применения цен и вынести мотивированное решение о доначислении налога и пени, рассчитанных таким образом, как если бы результаты данной сделки были оценены исходя из применения рыночных цен на соответствующие товары, работы или услуги (пп. 4 п. 2, п. 3 ст. 40 НК РФ). В этой же статье сказано, что при определении рыночной цены учитываются обычные при заключении сделок между невзаимозависимыми лицами надбавки к цене или скидки, например, вызванные сезонными и иными колебаниями потребительского спроса на товары (работы, услуги), а также обусловленные маркетинговой политикой, в том числе при продвижении на рынки новых товаров, не имеющих аналогов, а также при продвижении товаров (работ, услуг) на новые рынки.

Как указал Минфин в п. 3 Письма от 18.07.2005 N 03-02-07/1-190, организация вправе предъявить любой документ, обосновывающий применение обычных скидок при определении рыночной цены товара, работы или услуги. Традиционно эксперты рекомендуют утвердить приказом руководителя компании маркетинговую политику как единый документ. В нем предлагается описать, в частности, порядок предоставления скидок. Если в организации периодически проводятся разовые рекламные акции, то в маркетинговой политике следует предусмотреть такую возможность. Добавим, что чиновники советуют не только составлять ценовую политику, но и упоминать в учетной политике для целей налогообложения прибыли методику применения скидок (Письмо УФНС по г. Москве от 27.07.2005 N 20-12/53195).

Маркетинговая политика, а также условия предоставления скидок, имеющие характер публичной оферты, свидетельствуют о том, что снижение цены в каждом конкретном случае не несет характер индивидуальной льготы. Следовательно, предоставленные скидки уменьшают рыночную цену товаров, и исходя из этой цены организация-продавец исчисляет налоговые базы.

Соответственно, и у покупателя - физического лица не возникает налогооблагаемого дохода в виде предоставленной скидки (Письма Минфина России от 04.05.2010 N 03-02-07/1-213, от 21.10.2005 N 03-05-01-04/322).

Примечание. При реализации физическим лицам в розничной торговле товаров по ценам с учетом скидок, эквивалентных сумме баллов, накопленных физическим лицом при совершении предыдущих покупок, по нашему мнению, налоговая база по налогу на добавленную стоимость и налоговая база по налогу на прибыль организаций определяются с учетом указанных скидок (Письмо Минфина России от 26.12.2008 N 03-03-06/1/722).

Скидка без изменения цены?

Как известно, в гл. 25 НК РФ предусмотрено специальное основание для признания расходов в виде премии (скидки), выплаченной (предоставленной) продавцом покупателю вследствие выполнения определенных условий договора, в частности объема покупок (пп. 19.1 п. 1 ст. 265 НК РФ). Финансисты разъясняли, что действие приведенной нормы не распространяется на скидки, предоставленные покупателю путем указания в договоре купли-продажи пониженной цены товара (Письмо Минфина России от 02.05.2006 N 03-03-04/1/411).

Можно ли говорить о предоставлении скидок, подпадающих под действие пп. 19.1 п. 1 ст. 265 НК РФ, в розничной торговле? Прежде чем ответить на этот вопрос, следует уяснить, что именно понимается под интересующими нас скидками. Так, еще до начала действия пп. 19.1 п. 1 ст. 265 НК РФ Минфин утверждал: в том случае, если продавец предоставляет скидку или премию покупателю без изменения цены единицы товара, организация-продавец производит пересмотр суммы задолженности покупателя по договору купли-продажи, то есть освобождает покупателя от имущественной обязанности оплатить приобретенные ценности в размере установленного в договоре процента от общей суммы проданных покупателю товаров (Письмо от 26.12.2005 N 03-03-04/1/445). А это уже рассматривается как безвозмездная передача той части товара, которая не оплачена покупателем. В такой ситуации ст. 40 НК РФ применяется к цене товара, установленной договором купли-продажи, без учета предоставленной скидки в виде прощения части задолженности покупателя по оплате приобретенного имущества. Например, в настоящее время на предоставление подобной премии (скидки), не влияющей на цену единицы товара, прямо указано в п. 4 ст. 9 Федерального закона от 28.12.2009 N 381-ФЗ "Об основах государственного регулирования торговой деятельности в Российской Федерации".

Означает ли это, что по воле продавца скидку в рознице можно оформить как уменьшение общей суммы задолженности покупателя? Действующее законодательство не проливает свет на данную проблему. Некоторые эксперты отвечают на поставленный вопрос утвердительно. Например, считают они, если маркетинговой политикой предусмотрено начисление баллов (выдача подарочных купонов, сертификатов и пр.), эквивалентных денежной сумме в рублях, которые можно использовать для "оплаты" будущих покупок, нужно говорить о предоставлении скидки без изменения цены. При этом скидка распространяется на ранее отгруженные товары (ретро-скидка), но получить ее можно только одним способом - приобрести новый товар. То есть реализация нового товара отражается в общем порядке, по первоначальной цене, а часть его стоимости (текущей задолженности покупателя) погашается путем предоставления скидки. В бухгалтерском учете затраты в виде скидки (фактически - в виде прощенной задолженности) учитываются в составе расходов на продажу, а в налоговом - в составе внереализационных расходов на дату предоставления скидки в соответствии с условиями акции (пп. 3 п. 7 ст. 272 НК РФ, Письмо Минфина России от 26.04.2010 N 03-07-11/145), то есть на дату продажи нового товара. Проиллюстрируем сказанное на примере.

Пример 1. Покупатель приобрел в магазине товар стоимостью 10 000 руб. и за это получил подарочный купон номиналом 1000 руб. (с условием о необходимости активировать его в строго определенный срок на оплату не более 30% от стоимости будущей покупки). В дальнейшем он приобрел товар стоимостью 2000 руб. предъявил купон (магазин зачел в счет оплаты 600 руб. остальная сумма "сгорела") и внес в кассу 1400 руб. наличными.

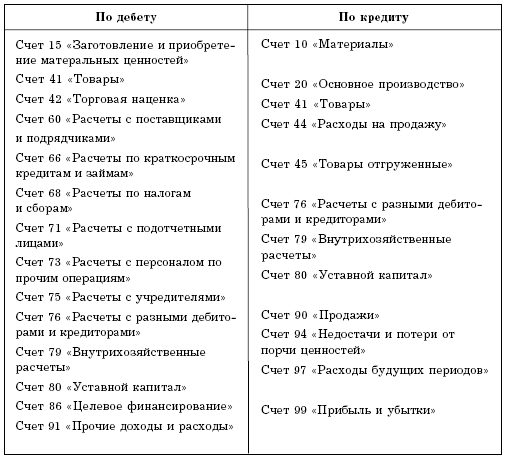

Бухгалтерские проводки в учете торговой организации, применяющей традиционную систему налогообложения, будут выглядеть следующим образом:

Обращаем особое внимание: организации, применяющие УСНО с объектом налогообложения "доходы, уменьшенные на величину расходов", не вправе учитывать расходы в виде скидок. Дело в том, что перечень расходов, предусмотренных п. 1 ст. 346.16 НК РФ, является закрытым и не содержит такой позиции (см. также Письмо Минфина России от 07.02.2008 N 03-11-05/27).

Однако по проблеме применения в рознице скидок без изменения цены товара существует и другая позиция. Ее приверженцы полагают, что подарочные купоны с определенным номиналом в рублях, выданные продавцом покупателю ранее при приобретении дорогого товара, либо баллы (также эквивалентные сумме в рублях), накопленные за предыдущие покупки, не являются способом оплаты нового товара. Они всего лишь удостоверяют право покупателя получить соответствующую скидку на новый товар (уменьшают цену товара). Аналогичным образом нельзя приравнивать выдачу подарочных купонов или зачисление баллов на накопительную карту клиента к выплате денежных средств покупателю, вручению ему подарка или обещанию вручить подарок в будущем. Именно поэтому в бухгалтерском учете не отражается факт начисления баллов или выдачи подарочных купонов - такая хозяйственная операция, как "предоставление скидки", еще не произошла.

Данный вариант выгоднее организации, поскольку позволяет сэкономить на НДС, который начисляется на рыночную цену товара (с учетом скидки).

Пример 2. Воспользуемся условиями примера 1.

Исходя из того, что подарочный купон удостоверяет право покупателя на скидку, в учете будут составлены такие бухгалтерские записи:

Отражена реализация товара

Начислен НДС

(10 000 руб. x 18/118)

Отражена реализация товара

Начислен НДС

(1400 руб. x 18/118)

В отсутствие легитимного понятия скидки и премии, а также правового регулирования предоставления скидок в целом и в розничной торговле в частности, налогоплательщику придется самостоятельно принимать решение, какой вариант предпочесть в конкретной ситуации. Сделав тот или иной выбор, следует быть последовательным в формулировках в документах, начиная с маркетинговой политики и приказа о рекламной акции и заканчивая документами, выдаваемыми покупателям. Например, если выбран вариант со снижением цены, нельзя допускать, чтобы в условиях акции и (или) в кассовом (товарном) чеке фигурировала фраза "баллами оплачивается стоимость товара".

Еще один неоднозначный момент, который может возникнуть в рамках программы стимулирования продаж, заключающейся в накоплении баллов и подарочных купонов, - "оплата" баллами или купонами полной стоимости покупки. Заметим, что очень часто организации торговли стараются избежать такой ситуации и предусматривают в условиях акции требование о том, что баллы или купоны могут уменьшить цену товара максимум на 20, 30 или 40% либо стоимость товара, оплачиваемого купоном, должна превышать номинал купона хотя бы на одну копейку. Все эти условия позволяют организации квалифицировать предоставление скидки как снижение цены (от применения ст. 40 НК РФ защитит маркетинговая политика). Но как быть, если условия стимулирующей акции допускают "оплату" полной стоимости товара баллами, купонами?

Получается, что какой-либо товар передается без встречного внесения покупателем денежных средств в кассу продавца. Фактически отношений по договору купли-продажи не возникает, налицо дарение, или, выражаясь налоговым языком, безвозмездная передача (см. п. 2 Письма УФНС по Московской обл. от 30.03.2005 N 21-27/26431). В числе последствий для продавца - начисление НДС на рыночную цену, невозможность признать стоимость подарка в составе расходов.

Пример 3. Согласно условиям участия в клубной программе за каждую 1000 руб. оплаченную на кассе за покупку, на карту клиента начисляется 70 бонусов. В дальнейшем клиент вправе оплатить бонусами любой товар (без ограничений). Так, покупатель приобрел товар, оплатив полную стоимость покупки бонусами. Согласно ценнику товар стоит 300 руб. (себестоимость - 200 руб.).

В бухгалтерском учете организации торговли, применяющей традиционную систему налогообложения, проводки будут составлены следующим образом:

<*> Передача товара в счет бонусов, накопленных за предыдущие покупки, связана с продвижением товаров, поэтому себестоимость товара отражается в составе расходов по обычным видам деятельности.

Очевидно, что данный вариант придется не по вкусу организациям. Смелые налогоплательщики могут попробовать доказать, что передача товара в счет бонусов (баллов, купонов) не является безвозмездной реализацией. В качестве аргумента можно использовать следующее: товар выдавался только тем покупателям, которые ранее приобрели товары на определенную сумму (именно об этом и свидетельствуют накопленные бонусы, баллы), что, в свою очередь, говорит об отсутствии намерения продавца сделать подарок покупателю (см. п. 3 Информационного письма ВАС РФ от 21.12.2005 N 104). Поэтому продавец не должен начислять НДС, а расходы в виде себестоимости переданного покупателю товара могут быть приняты в уменьшение налогооблагаемой прибыли, например, на основании пп. 49 п. 1 ст. 264 НК РФ. Также можно встретить мнение о возможности признания себестоимости рассматриваемых товаров в качестве скидки, предоставленной покупателю за выполнение условий договора (пп. 19.1 п. 1 ст. 265 НК РФ). Следует признать, что такой подход хоть и представляется весьма рискованным, но все же имеет право на жизнь, поскольку понятие скидки в законе не определено (то есть не сказано, что скидка может быть предоставлена только в денежной форме).

Что такое скидка? Отсутствие ответа на этот вопрос на уровне нормативно-правового акта порождает неутихающие споры в учете и налогообложении скидок. На практике организация-продавец вправе самостоятельно выбирать, как предоставлять скидку: снижать цену товара или нет. И тот и другой вариант требуют подготовки - как минимум принятия маркетинговой политики. Особо внимательно следует подойти к такому способу повышения лояльности покупателей, как начисление баллов, бонусов, выдача подарочных купонов за совершение дорогих покупок с условием использования этих баллов и т.п. для "оплаты" следующих покупок. Самый безопасный вариант - предусмотреть в условиях программы стимулирования продаж право покупателя "оплачивать" бонусами лишь часть стоимости покупки. В данном случае имеет место снижение цены товара.

Отражение в бухгалтерской отчетности беспроцентного векселя, переданного в счет оплаты за продукцию

Учет расчетов с покупателями и заказчиками

Применение ККТ: расчеты платежными картами

Регистрация ККТ: порядок регистрации, ответственность, причины отказа

Учет товарных потерь

Услуги по разделам

Бухгалтерские услуги Бухгалтерский учетCopyright © 2010 — 2012 Mosbuhuslugi.ru. Копирование материалов без согласия авторов запрещено. Реклама на сайте