Рейтинг: 4.0/5.0 (1875 проголосовавших)

Рейтинг: 4.0/5.0 (1875 проголосовавших)Категория: Бланки/Образцы

В декабре самое время пересмотреть договоры с контрагентами на 2016 год. В частности, учесть летние изменения в Гражданском кодексе и установить стоимость товаров в валюте. А если намерены менять налоговый режим, измените условия о НДС.

Когда будете составлять и обсуждать проекты на новый год, воспользуйтесь готовыми формулировками из этой статьи. С ними будет проще подготовить окончательные тексты новых договоров или дополнительных соглашений к уже действующим.

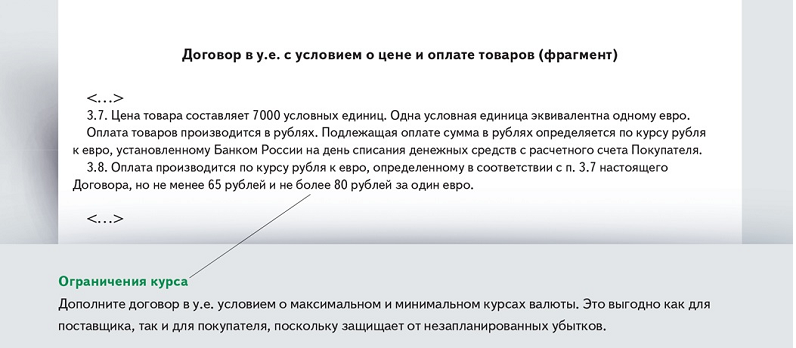

Курс валютыПроверьте договоры в условных единицах с точки зрения того, насколько четко сформулированы условия о цене и оплате товаров.

Наименование валюты. Цену товара можно определить непосредственно в валюте либо в условных единицах. Если цену устанавливают в у.е. то в договоре указывают, чему равна одна условная единица. Например, «одна условная единица эквивалентна 1 евро». В любом случае в договоре нужно указать точное наименование валюты. Например, в каком долларе компании определили цену — американском, канадском и т. д.

Если компании не определят валюту, то получится, что условие о цене товаров не согласовано. В этом случае покупатель должен перечислить оплату поставщику по рыночной цене для аналогичных товаров (п. 1 ст. 485 ГК РФ). Схожие правила действуют и для договоров оказания услуг или подряда (ст. 709, 783 ГК РФ). Следовательно, продавец может получить меньше выручки, чем рассчитывал. Кроме того, возможен спор с контрагентом по поводу того, какую цену считать рыночной.

На какую дату пересчитывать валюту в рубли. Обычно покупатель перечисляет деньги за товары по курсу на дату платежа. Такие же правила действуют, если стороны не определили в договоре условие о курсе валюты (п. 2 ст. 317 ГК РФ). Но лучше прямо прописать в договоре, какой курс использовать для оплаты. Иначе возможны споры. Например, покупатель может посчитать, что должен оплатить сумму, указанную в товарной накладной. А в накладной поставщик приводит цену в рублях по курсу на дату отгрузки.

Например, стоимость товаров определена в евро. В договоре не сказано, по какому курсу нужно оплатить товары. Курс Банка России на дату отгрузки составляет 68 руб/EUR. Исходя из этого курса, поставщик определил стоимость товаров в накладной. На дату оплаты курс равен 70 руб/EUR. Согласно Гражданскому кодексу РФ покупатель должен перечислить оплату по этому курсу. Но если в договоре это не прописано, покупатель может взять стоимость из накладной и оплатить по курсу 68 руб/EUR. Тогда поставщик должен будет потребовать доплатить разницу по курсу 70 руб/EUR.

Чтобы снизить риски споров, кроме четких формулировок в договоре поставщик может также:

— в товарной накладной дополнительно к стоимости в рублях зафиксировать стоимость товаров в валюте;

— в счетах четко указывать, что товары нужно оплатить по курсу на дату платежа.

Банк может зачислить средства на счет поставщика не сразу, а на следующий день после того, как покупатель направил платежку. Некоторые поставщики требуют доплатить разницу, если курс валюты на дату зачисления денег вырос. А если курс снизится, покупатель может потребовать возвратить переплату. Чтобы не было перерасчетов, в договоре можно написать, что покупатель оплачивает товары по курсу на дату списания средств с расчетного счета.

Какой курс использовать для пересчета. В договоре нужно указать, какой курс компании используют. Чаще всего это курс Банка России. Или курс Банка России, увеличенный на определенный процент. Для бухгалтерии предпочтителен первый вариант, так как он проще. Тогда для расчета НДС, налога на прибыль и бухучета выручку надо определять по курсу Банка России.

Если в договоре прописан особый курс и покупатель перечисляет оплату после отгрузки товаров, то правила учета усложнятся. Для расчета НДС нужно будет использовать курс Банка России (письмо Минфина России от 21 февраля 2012 г. № 03-07-11/51). А для целей налога на прибыль и бухучета — курс, установленный в договоре (п. 8 ст. 271, п. 10 ст. 272 НК РФ, п. 5 ПБУ 3/2006).

Максимальный и минимальный курсы. Курсы валют могут значительно колебаться. Из-за этого покупатель может заплатить за товары существенно больше, чем рассчитывал. Чтобы снизить риски, в договоре стоит прописать ограничения курсов валют, которые компании используют для расчета. Покупателю выгодно определить максимальный курс валюты. Если компания является поставщиком, то выгодно прописать минимальный курс валюты. Это гарантирует поступление выручки не ниже стоимости товаров по минимальному курсу.

Безопасные формулировки о цене товара, его оплате и курсе валюты для договора в у.е.

В договорах на 2016 год пересмотрите условие о НДС, если поставщик переходит с упрощенки на общий режим или наоборот.

Поставщик переходит с упрощенки на общий режим. Если компания переходит с упрощенки на общий режим, в договорах с покупателями нужно выделить НДС.

Компании на общей системе являются плательщиками НДС. Начислять НДС надо, если компания отгрузит товары или получит аванс после перехода на общий режим. Поэтому в договорах с покупателями на 2016 год нужно указать не только стоимость товаров, работ и услуг, но и сумму НДС.

В зависимости от договоренности с покупателем вы можете начислить НДС сверх цены товаров, которая была указана в договоре. Другой вариант — выделить сумму налога из цены товаров. В любом случае в договоре укажите сумму и ставку НДС — 18 или 10 процентов.

Возможная формулировка в договоре приведена ниже.

Если не указать НДС в договоре, бухгалтерия компании-поставщика не сможет посчитать налог. Ведь будет неясно, нужно начислять налог сверх цены товаров или же НДС включен в цену. По этому вопросу возможен и спор между контрагентами.

Поставщик переходит с общего режима на упрощенку. Возможно, компания с 2016 года будет применять упрощенку. В этом случае в договорах надо указать стоимость товаров без учета НДС. Иначе покупатель может потребовать выставить счет-фактуру. Тогда понадобится перечислить в бюджет НДС, указанный в счете-фактуре, и сдать электронную декларацию (п. 5 ст. 174 НК РФ).

Пример формулировки условий договора о цене без НДС:

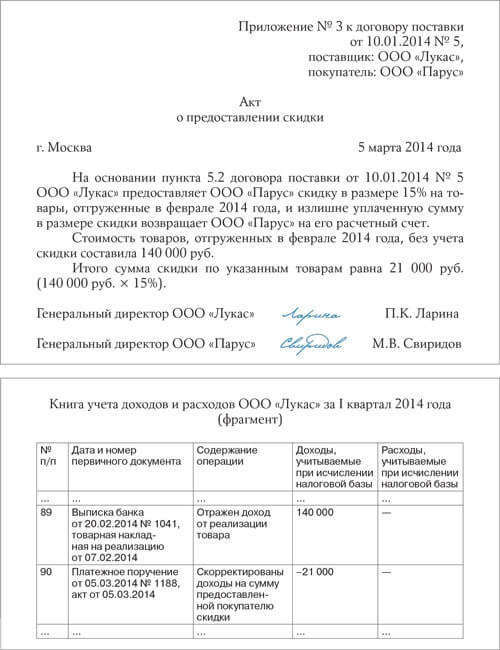

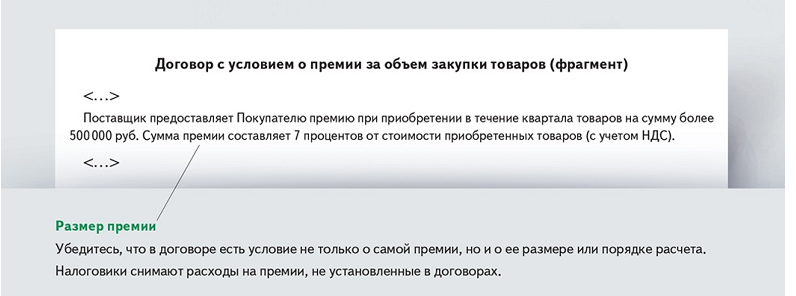

Скидки и премии нужно зафиксировать в договоре. Иначе инспекторы могут доначислить поставщику налог на прибыль.

Если согласно условиям договора скидка уменьшает цену товаров, то поставщик корректирует выручку. А премию, которая не уменьшает цену, поставщик учитывает как внереализационные расходы (подп. 19.1 п. 1 ст. 265 НК РФ). Но если в договоре не прописаны условия для скидок и премий, налоговики считают их необоснованными.

На примере. Компания предоставляла покупателям скидки (премии), которые не изменяют цену товаров. В договорах изначально не прописали правила предоставления скидок. Такие условия были в дополнительных соглашениях, которые заключили уже после отгрузки. Поэтому судьи решили, что компания не вправе включить скидки в расходы. Условия скидок должны быть согласованы до поставки, чтобы стимулировать покупателя к их выполнению. Иначе скидка экономически необоснованна, так как поставщик предоставляет ее без исполнения покупателем каких-либо условий договора.

Кроме того, в актах на скидки поставщик не привел расчет их суммы. Значит, компания не подтвердила расходы на скидки документами (определение Верховного суда РФ от 20 марта 2015 г. № 305-КГ15-816).

Другой пример. Судьи посчитали, что налоговики правомерно отказали компании в учете премии в расходах. Аргументы такие. Премии не были предусмотрены в договоре. В первичных документах расчет премий поставщик не приводил. Размер премии превышал процент, указанный в маркетинговой политике компании (постановление ФАС Восточно-Сибирского округа от 26 февраля.2014 г. по делу № А33-4337/2013).

Пример безопасной формулировки:

Если компания все же решила предоставить скидки, которые в договоре не предусмотрены, то дополнительное соглашение лучше заключить до отгрузки товаров.

Законные процентыВ договорах с контрагентами советуем прописать, что законные проценты не начисляются. Причем такое условие безопаснее включить в любые договоры, включая поставку.

С 1 июня 2015 года в Гражданском кодексе РФ появились законные проценты. Эти проценты кредитор вправе начислить на задолженность по оплате по умолчанию. То есть даже если стороны не прописали их в договоре. Законные проценты начисляются по ставке рефинансирования, если в договоре компании не прописали другой размер процентов (п. 1 ст. 317.1 ГК РФ).

Данные проценты являются платой за пользование деньгами кредитора. Причем законные проценты кредитор вправе начислить и за период просрочки платежа. Следовательно, если компания задержит оплату, за период просрочки контрагент может потребовать одновременно законные проценты и пени, установленные в договоре (решение Арбитражного суда г. Москвы от 14 августа 2015 г. по делу № А40-110772/2015).

Три способа обезопасить расходы на скидки и премии1. Прописать в договоре с покупателями условия предоставления скидок и премий и их размер.

2. Начисляя скидку или премию, проверить, выполнил ли покупатель условие договора, которое дает право на этот бонус.

3. В первичке, например акте на скидку или уведомлении о премии, приводить расчет суммы скидки или премии.

Таким образом, для покупателя законные проценты невыгодны. А если компания является поставщиком, то не исключены претензии налоговиков. Инспекторы могут включить проценты в доходы, даже если поставщик не требовал их с покупателя (письмо Минфина России от 17 сентября 2015 г. № 03-03-06/1/53357).

Поэтому желательно прописать в договоре, что законные проценты не начисляются. Причем такое условие безопаснее включить в любые договоры, включая поставку.

Для договоров поставки предусмотрена специальная норма. А именно проценты при отсрочке оплаты начисляются, если это предусмотрено в договоре (п. 4 ст. 488 ГК РФ). Из этого можно сделать вывод, что если проценты в договоре не прописаны, то платить их не нужно. Однако некоторые судьи стали поддерживать поставщиков, которые взыскивают с покупателей товаров законные проценты (решение Арбитражного суда Свердловской области от 19 августа 2015 г. по делу № А60-30494/2015). Следовательно, есть риск начисления законных процентов и по договорам поставки.

Законные проценты начисляются по денежным обязательствам, например по оплате товаров. Если покупатель перечислил аванс, то обязательство поставщика по отгрузке товаров не является денежным. Так что законные проценты на авансы начисляться не должны. Но пока нет четкой судебной практики, будет не лишним прописать это в договоре. Кроме того, если поставщик не отгрузит товары, покупатель вправе потребовать возвратить аванс. Обязательство по возврату аванса является денежным (постановление Президиума ВАС РФ от 10 декабря 2013 г. № 10270/13). Поэтому возможно, что покупатель потребует помимо договорного штрафа законные проценты.

Пример безопасной формулировки:

Исключение — в договоре аренды необязательно указывать, что законные проценты не начисляются на сумму обеспечительного платежа. Ведь на обеспечительный платеж законные проценты начисляются, только если это прописано в договоре (п. 4 ст. 381.1 ГК РФ). Если стороны не включили в договор такое условие, то и проценты требовать нельзя. Но стоит явно прописать это в договоре, чтобы, например, арендатор не начислял проценты арендодателю.

Еще три условия проверьте в договорах

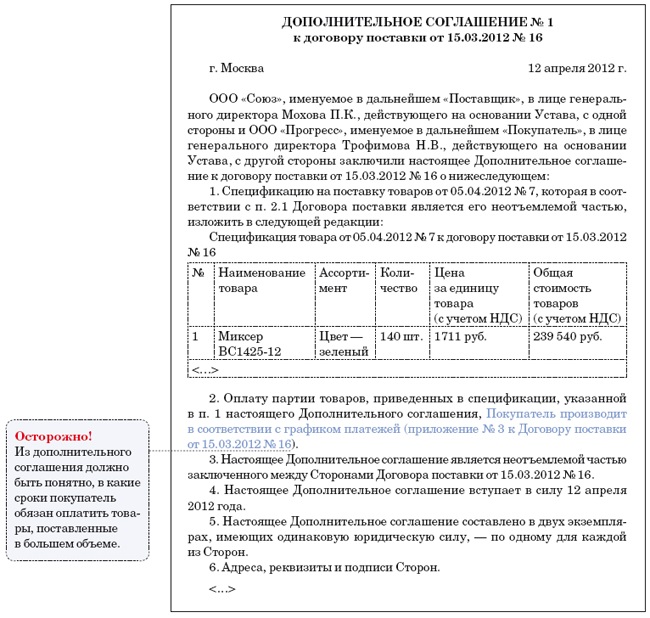

Лучше всего к договору поставки сделать дополнительное соглашение о порядке предоставления скидок.

Скидка, предоставляемая путем указания в договоре пониженной цены товара, сальдируется с ценой товара при определении выручки от реализации как в бухгалтерском (п. 6.5 ПБУ 9/99, утв. Приказом Минфина России от 06.05.1999 N 32н), так и в налоговом учете продавца (ст. 248, п. 2 ст. 249 НК РФ ). Финансовое ведомство разъясняло: в соответствии с пп. 19.1 п. 1 ст. 265 НК РФ в состав внереализационных включаются обоснованные расходы в виде премии (скидки), выплаченной (предоставленной) продавцом покупателю вследствие выполнения определенных условий договора. Эта норма применяется, если предоставление скидки (выплата премии) предусмотрено условиями соответствующего договора купли-продажи. К скидкам, предоставленным покупателю путем указания в договоре купли-продажи пониженной цены товара, эта норма не применяется (см. например, Письмо Минфина России от 02.05.2006 N 03-03-04/1/411). Таким образом, в доходах налогоплательщика отражается сумма, скорректированная на скидку, а сама скидка не выделяется в отдельную статью затрат продавца.

Новости и аналитика Правовые консультации (практика) Налоги и налогообложение Организация физическим и юридическим лицам оказывает транспортно-экспедиционные услуги. Организация планирует предоставить клиентам скидки в размере до 30% от объема перевозимых грузов. Скидка будет предоставляться клиентам в момент заключения договора, то есть в договоре будет указана стоимость услуги со скидкой. Клиенты, которым планируется предоставлять скидки, и организация-перевозчик не являются взаимозависимыми лицами. Цены оказываемых услуг не являются регулируемыми. Существуют ли в российском законодательстве ограничения по предоставляемым клиентам скидкам? Каков порядок отражения предоставленных клиентам скидок в бухгалтерском и налоговом учете организации?

Организация физическим и юридическим лицам оказывает транспортно-экспедиционные услуги. Организация планирует предоставить клиентам скидки в размере до 30% от объема перевозимых грузов. Скидка будет предоставляться клиентам в момент заключения договора, то есть в договоре будет указана стоимость услуги со скидкой.

По договору транспортной экспедиции одна сторона (экспедитор) обязуется за вознаграждение и за счет другой стороны (клиента - грузоотправителя или грузополучателя) выполнить или организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза. Условия выполнения договора транспортной экспедиции определяются соглашением сторон, если иное не установлено законом о транспортно-экспедиционной деятельности, другими законами или иными правовыми актами (п.п. 1. 3 ст. 801 ГК РФ).

Согласно п. 1 ст. 802 ГК РФ договор транспортной экспедиции заключается в письменной форме.

Ограничения по скидкам

Гражданским законодательством никаких ограничений по представлению скидок в виде снижения цены услуги не предусмотрено. Определять льготные условия стороны договора могут по своему усмотрению. В соответствии с п. 4 ст. 421 ГК РФ условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (ст. 422 ГК РФ). Согласно п. 1 ст. 424 ГК РФ исполнение договора оплачивается по цене, установленной соглашением сторон.

Таким образом, экспедитор и клиент вправе предусмотреть в договоре транспортной экспедиции любые не противоречащие закону и иным правовым актам, действующим в момент его заключения, условия, в том числе при выполнении которых покупателю предоставляется премии (скидки, бонусы).

В части налогового законодательства отметим, что до 01.01.2012 в целях определения соответствия применяемых организацией цен рыночным ценам следовало руководствоваться ст. 40 НК РФ.

В соответствии с п. 1 ст. 40 НК РФ для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен.

Как определено в п. 2 ст. 40 НК РФ, налоговым органам дано право контролировать уровень применяемых цен в случаях:

1) между взаимозависимыми лицами (ст. 20 НК РФ);

2) по товарообменным (бартерным) операциям;

3) при совершении внешнеторговых сделок;

4) при отклонении более чем на 20% в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени.

Пунктом 3 ст. 40 НК РФ установлено, что при определении рыночной цены учитываются обычные при заключении сделок между невзаимозависимыми лицами надбавки к цене или скидки. В частности, учитываются скидки, вызванные:

сезонными и иными колебаниями потребительского спроса на товары (работы, услуги);

потерей товарами качества или иных потребительских свойств;

истечением (приближением даты истечения) сроков годности или реализации товаров;

маркетинговой политикой, в том числе при продвижении на рынки новых товаров, не имеющих аналогов, а также при продвижении товаров (работ, услуг) на новые рынки;

реализацией опытных моделей и образцов товаров в целях ознакомления с ними потребителей.

Таким образом, в соответствии со ст. 40 НК РФ указанная сторонами сделки цена может быть оспорена налоговым органом только в строго определенных случаях. Следовательно, в иных случаях налоговый орган не вправе оспаривать для целей налогообложения цену товаров, работ, услуг, указанную сторонами в сделке (постановление Пленума ВС РФ и ВАС РФ от 11.06.1999 N 41/9).

Обращаем внимание, что Федеральным законом от 18.07.2011 N 227-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием принципов определения цен для целей налогообложения" (далее - Закон N 227-ФЗ) НК РФ дополнен новым разделом V.1. "Взаимозависимые лица. Общие положения о ценах и налогообложении. Налоговый контроль в связи с совершением сделок между взаимозависимыми лицами. Соглашение о ценообразовании" (далее - Раздел V.1). Закон N 227-ФЗ вступил в силу с 1 января 2012 года.

Согласно части 6 ст. 4 Закона N 227-ФЗ положения ст.ст. 20 и 40 НК РФ со дня вступления в силу Закона N 227-ФЗ применяются исключительно к сделкам, доходы и (или) расходы по которым признаны в соответствии с главой 25 НК РФ до дня вступления в силу Закона N 227-ФЗ (смотрите также письмо Минфина России от 05.04.2012 N 03-01-18/3-45).

Как мы поняли из вопроса, скидки будут предоставляться клиентам по договорам транспортной экспедиции, заключенным в 2013 году (либо позднее). Следовательно, в рассматриваемой ситуации при предоставлении скидок организация должна учитывать не нормы ст.ст. 20 и 40 НК РФ, а положения Раздела V.1 НК РФ.

С 1 января 2012 года федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов (ФНС России), по месту его нахождения проводится проверка полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами (п. 2 ст. 105.3 и п. 1 ст. 105.17 НК РФ).

Пунктом 3 ст. 105.3 НК РФ установлено, что при определении налоговой базы с учетом цены товара (работы, услуги), примененной сторонами сделки для целей налогообложения, указанная цена признается рыночной, если федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, не доказано обратное либо если налогоплательщик не произвел самостоятельно корректировку сумм налога в соответствии с п. 6 ст. 105.3 НК РФ.

При этом в абзаце 3 п. 1 ст. 105.3 НК РФ прямо указано, что цены, применяемые в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми, а также доходы (прибыль, выручка), получаемые лицами, являющимися сторонами таких сделок, признаются рыночными.

Как указано в вопросе, клиенты, которым будут предоставляться скидки и организация-экспедитор не являются взаимозависимыми лицами. Соответственно, цена услуги по договору транспортной экспедиции в данном случае признается рыночной (смотрите дополнительно письма Минфина России от 28.05.2013 N 03-01-18/19214, от 02.11.2012 N 03-01-18/8-159 ).

Таким образом, по сделкам между не взаимозависимыми лицами налоговых последствий в виде налогового контроля за ценообразованием не возникает, так как цены по ним признаются рыночными.

Как мы поняли из содержания вопроса, политика предоставления в момент заключения договора скидки в зависимости от объема перевозимых партий является элементом ценообразования. В результате предоставления такой скидки цена договора оказания услуг фиксируется в момент его заключения.

Далее мы рассмотрим вопросы бухгалтерского и налогового учета скидок, предоставляемых в момент заключения договора.

Правила формирования в бухгалтерском учете информации о доходах коммерческих организаций установлены Положением по бухгалтерскому учету "Доходы организации" ПБУ 9/99. утвержденным приказом Минфина России от 06.05.1999 N 32н (далее - ПБУ 9/99 ).

Поскольку Ваша организация занимается предоставлением автотранспортных услуг, при ведении бухгалтерского учета учитываются также положения отраслевой Инструкции по учету доходов и расходов по обычным видам деятельности на автомобильном транспорте, разработанной в соответствии с ПБУ 9/99 (утверждена приказом Минтранса РФ от 24.06.2003 N 153) (далее - Инструкция N 153).

В соответствии с п. 5 ПБУ 9/99 поступления, связанные с оказанием услуг, являются доходами от обычных видов деятельности (далее - также выручка).

Согласно п. 16 Инструкции N 153 доходами от обычных видов деятельности для автотранспортных организаций является, в частности, выручка от внутренних и международных грузовых перевозок, от транспортно-экспедиционных операций, осуществляемых водителем при совмещении с основной деятельностью либо другим сотрудником автотранспортной организации.

Заметим, что Инструкция N 153 не содержит каких-либо особенностей учета скидок, предоставляемых транспортными организациями. Следовательно, в данной ситуации применяются положения ПБУ 9/99 .

Выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности. При этом величина поступления и (или) дебиторской задолженности определяется исходя из цены, установленной договором между организацией и покупателем (заказчиком). Величина поступления и (или) дебиторской задолженности определяется с учетом всех предоставленных организации согласно договору скидок (накидок) (п.п. 6, 6.1, 6.5 ПБУ 9/99 ).

Учитывая изложенное, при предоставлении скидки до момента оказания услуг (в момент подписания договора) выручка сразу уменьшается на сумму полученной клиентом скидки. Документы, подтверждающие оказание услуг, оформляются перевозчиком с учетом всех предоставленных скидок.

Выручка от оказания транспортно-экспедиционных услуг признается в бухгалтерском учете в момент оказания услуги при выполнении условий, предусмотренных п. 12 ПБУ 9/99. Моментом оказания услуги считается дата подписания сторонами акта сдачи-приемки услуг. Экспедитором оформляется отчет, свидетельствующий о том, что весь перечень необходимых услуг, перечисленный в поручении экспедитору (установленный условиями договора), исполнен.

В бухгалтерском учете перевозчика (экспедитора) формируются следующие записи:

Дебет 62 Кредит 90

- отражена выручка от оказания услуг (основание - акт сдачи-приемки услуг, отчет экспедитора);

Дебет 90 Кредит 20

- учтены расходы по перевозке;

Дебет 90 Кредит 68

- начислен НДС с выручки;

Дебет 51 Кредит 62

- оплачена заказчиком стоимость услуг по договору.

Согласно п. 2 ст. 249 НК РФ выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары, работы или услуги. Поступления, связанные с расчетами за реализованные товары (работы, услуги), при применении метода начисления признаются для целей исчисления налога на прибыль в соответствии со ст. 271 НК РФ.

Следовательно, при предоставлении скидки до момента оказания услуг (по условиям договора) исполнитель (экспедитор) признает в налоговом учете выручку от реализации услуг по цене с учетом предоставляемой скидки.

Подтверждает такой подход письмо Минфина России от 29.11.2010 N 03-03-06/4/115, в котором сообщается, что в случае, если цена по договору возмездного оказания услуг указана с учетом предоставленной исполнителем скидки, сумма скидки не подлежит у исполнителя включению в состав расходов, уменьшающих налоговую базу по налогу на прибыль организаций.

Как правило, порядок расчета и предоставления скидок (премий, бонусов) устанавливается организацией в маркетинговой политике. При этом в составе маркетинговой политики может быть разработано Положение о скидках, предусматривающее порядок и условия представления скидки. При отсутствии маркетинговой политики и положения о скидках следует, как минимум, подкрепить оформление предоставления скидки приказом руководителя.

Кроме того, условие о предоставлении скидки (премии, бонуса), а также вариант ее расчета прописываются в договоре с каждым конкретным контрагентом (или дополнительном соглашении к нему). Необходимо точно знать, какая скидка (премия, бонус) при каких обстоятельствах и за что предоставляется.

Скидки, предоставляемые в момент заключения договора, следует отличать от премий (скидок), выплачиваемых продавцом покупателю за выполнение определенных условий договора (например объема покупок, своевременную и полную оплату и пр.). При выплате премий по факту выполнения определенных условий договора при расчете налогооблагаемой прибыли доходы от реализации товаров (работ, услуг), согласно ст. 248 НК РФ, учитываются в полном объеме, а премии (скидки) включаются в состав расходов, если данные скидки (премии) предусмотрены условиями соответствующего договора купли-продажи (без изменения цены), а основанием их предоставления является выполнение определенных условий договора (смотрите, например, письмо Минфина России от 26.08.2013 N 03-01-18/35003). В бухгалтерском учете выручка от реализации товаров отражается в сумме цены договора, а выплачиваемая впоследствии сумма премии (скидки, бонуса), которую согласно договору поставщик должен предоставить (выплатить) покупателю, является прочим расходом для поставщика. Если речь идет о договорах купли-продажи, такие премии (скидки) за выполнение условий договоров (в том числе за выполнение объема покупок) могут быть признаны продавцом в составе расходов на основании пп. 19.1 п. 1 ст. 265 НК РФ. Если заключен договор оказания услуг, то затраты исполнителя в виде премии (скидки), предоставленной заказчику вследствие выполнения последним определенных условий договора возмездного оказания услуг, в частности объема полученных услуг, могут быть учтены в составе внереализационных расходов на основании пп. 20 п. 1 ст. 265 НК РФ (смотрите, например, письма Минфина России от 09.04.2010 N 03-03-06/1/248, от 31.01.2011 N 03-03-06/1/40 ). Такие скидки часто предоставляются на основании кредит-ноты.

По вопросу предоставления таких премий (скидок) Вы можете ознакомиться с материалом:

- Энциклопедия решений. Учет доходов от реализации при предоставлении скидок (бонусов).

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Овчинникова Светлана

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

15 октября 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Заключая договор на поставку продукции, многие не уделяют должного внимания его условиям. А следовало бы. Если вас не пугают налоговые штрафы и претензии контрагента, тогда следуйте нашим советам при составлении договора.

Договор поставки — один из наиболее используемых в хозяйственной деятельности, он является разновидностью договора купли-продажи. Однако в него могут быть включены условия о доставке, погрузо-разгрузочных работах, сборке, монтаже. По договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

При отсутствии в договоре существенных условий он может быть признан судом незаключенным. Чтобы этого добиться, вам просто нужно следовать нашим вредным советам.

Предмет поставки не важенНе обращайте внимания на то, что существенным условием в договоре является информация о приобретаемых товарах и их количестве. Даже если суды и чиновники считают ее наличие обязательным (определения ВАС РФ от 4 июня 2010 г. № ВАС-6586/10 по делу № А40-64622/09-45-420, от 7 мая 2010 г. № ВАС-3344/10 по делу № А76-1118/2009-26-508).

Не стоит отражать в договоре особые признаки товара. Не согласовывайте ассортимент товаров, поскольку при их передаче в ненадлежащем ассортименте покупатель вправе отказаться от принятия и потребовать возврата денег (ст. 468 ГК РФ).

Качество товара безразличноСовсем не обязательно оговаривать в договоре поставки качество товара. При отсутствии таких условий поставщик обязан передать покупателю товар, пригодный для целей, для которых данные товары обычно используются. Поэтому качество товара может быть сомнительным. В связи с этим при заключении договора поставки в нем не нужно определять требования к качеству товара. Это забота покупателя, который будет рад некачественному товару, и вы займете его работой — доказать, что поставленный ему товар не пригоден для целей, для которых товар такого рода обычно используется.

Количество не интересуетСовершенно не важно указать количество продаваемого товара и его комплектность. Количество не следует прописывать ни в договоре поставки, ни в дополнительных соглашениях к нему, а тем более в заявках покупателя. Вас не должно беспокоить отсутствие либо утеря документа, определяющего товар и его количество, ведь мы добиваемся недействительность договора и налоговых последствий. А лучше «не загромождайте» договор лишними сведениями о количестве товара, а дополняйте его документами и тут же теряйте их.

Зачем цена?Всегда прописывайте в договоре «цена без НДС». Пусть вас не смущает, что под данным контекстом инспекторы понимают, что контрагент является «спецрежимником» либо товар вообще не облагается налогом. И в упор не замечайте, что в дальнейшем цена на самом деле с НДС и продавец выставляет счета-фактуры. Если же ваш контрагент действительно освобожден от НДС, не просите его представить подтверждающие данный факт документы.

Можете также писать «в т. ч. НДС» и не указывать конкретную сумму, чтобы налоговики самостоятельно домыслили.

Устанавливаем «расплывчатые» санкцииЗа нарушение договорных условий наступает ответственность. Потерпевшая организация вправе требовать уплаты неустойки, определенной законом, независимо от того, предусмотрена ли обязанность ее уплаты соглашением сторон.

В свою очередь виновник вправе уменьшить налог на прибыль на сумму уплаченной неустойки, которая предусмотрена законодательством либо прописана в договоре (подп. 13 п. 1 ст. 265 НК РФ).

Если вы устанавливайте санкции в договоре, то указывайте их без конкретики, оговаривать размеры санкций, порядок их расчета, а также ситуации, при которых они применяются, также не следует. И если вы примете в расходы всю сумму «расплывчатых» санкций, то инспекторы могут признать штраф завышенным. Более того, установление таких санкций позволит вам чаще встречаться с вашим контрагентом в суде.

Скидки не предусмотреныЕсли вы хотите представить своему покупателю скидки, то не следует условия по представлению прописывать в договоре поставки или в положении о скидках. А просто по факту поставки товаров в «первичке» нужно зачеркнуть указанную сумму и написать новую. Пусть чиновники финансового ведомства не раз разъясняли, что, даже если в организации есть положения о скидках, в конкретном договоре следует прописать условия о них, следовать разъяснениям Минфина не обязательно.

Минимизируем условия поставкиЗачем придумывать и прописывать все условия поставки товара, срок исполнения обязательств, условия доставки? Проще взять «рыбу» и просто вписать туда реквизиты сторон. Зачем утруждаться и вписывать дополнительные условия, ведь Гражданский кодекс много предусмотрел. А то, что он позволяет прописывать дополнительные условия исполнения договора поставки, которые не только помогут сгладить «острые углы», но и могут активно использоваться в интересах каждой стороны, можно не учитывать.

Договор следует подписать неуполномоченным лицомПроследите, чтобы договор поставки был подписан не уполномоченным на то лицом. Для этого вам ни к чему запасаться приказами либо доверенностью на право подписи. Чтобы точно договор поставки был признан недействительным, заключите его с «фирмой-однодневкой». В конце концов вы не должны проявлять должную осмотрительность при выборе контрагента. Пусть «отловом» «липовых» директоров занимаются чиновники, а вы тут ни при чем.

Поэтому не понадобятся такие документы, которые подтверждают полномочия руководителя компании-контрагента, копии документа, удостоверяющего его личность. Личных контактов с руководителем компании-поставщика будут лишними при обсуждении условий поставок, а также при подписании договоров. Ведь легче все сделать через обмен документами, тем более законодательство не содержит обязанности встречаться лично.

Чтобы договор поставки был признан незаключенным, следует:

С. Последовская, налоговый консультант

Чем поможет эта статья: Сформулировать в договоре условия о правах и обязанностях сторон по выставлению, исправлению, приему универсального передаточного документа (УПД), а также важные сроки. От чего убережет: Будет меньше путаницы и вопросов по оформлению и учету УПД в рамках конкретной сделки.

Если компания будет использовать универсальный передаточный документ, разработанный налоговиками, рекомендуем включить соответствующее условие в договоры. Ни налоговики, ни законодательство этого не требуют, тем не менее такое согласование в интересах обеих сторон. Во-первых, оно покажет инспекторам, с какими конкретно контрагентами вы используете УПД. Во-вторых, исключит ситуацию, когда документы от контрагента поступают в хаотичном порядке: то УПД, то отдельные счета-фактуры и накладные.

Налоговики считают, что универсальные документы можно выставлять по различным сделкам (приложение 2 к письму ФНС России от 21 октября 2013 г. № ММВ-20-3/96@ ). Мы перечислили их ниже.

Сделки, по которым можно составлять УПДРаспространенные

поставка, купля-продажа, мена, дарение, возмездное оказание услуг, подряд, а также посреднические сделки: комиссия, поручение, агентирование.

Специфические

уступка права требования, факторинг, хранение, доверительное управление, НИОКР, транспортная экспедиция, лицензионные договоры, сделки по отчуждению исключительных прав, коммерческая концессия.

Общие условия для всех договоров — это обязанность сторон использовать УПД, сроки его выставления и порядок исправления. Но по отдельным сделкам такие условия необходимо устанавливать с некоторыми оговорками. Идеальные формулировки для самых распространенных договоров мы приводим в этой статье. И рекомендуем закреплять в договорах не только обязанность сторон использовать УПД, но и обговорить еще два важных условия, которые не урегулировали чиновники. Это срок выставления документа и порядок исправления ошибок.

Договоры поставки, купли-продажи, мены, даренияВ договорах, которые предусматривают реализацию товаров, необходимо четко прописать, в качестве какого документа будет использован УПД: как первичка и счет-фактура или просто как отдельная накладная. Кроме того, установите срок выставления универсального документа, чтобы не было потом споров с поставщиком. Как правило, срок выставления — это день отгрузки. Можно также ввести ответственность поставщика за несвоевременную выдачу УПД. Некоторых это дисциплинирует.

Кстати, УПД тем и удобен, что покупатель получает счет-фактуру одновременно с накладной сразу при отгрузке. Тем самым сводятся к минимуму ситуации, когда накладная у покупателя есть, а счет-фактура, который можно оформлять еще пять дней, отсутствует.

Формулировку этих условий мы приводим на примере договора поставки.

Важная деталь В договоре можно четко прописать, что УПД заменяет как первичку, так и счет-фактуру, чтобы покупатель не требовал дополнительно выписать ему счет-фактуру.

Важная деталь В договоре можно четко прописать, что УПД заменяет как первичку, так и счет-фактуру, чтобы покупатель не требовал дополнительно выписать ему счет-фактуру.

Условие о том, что компания будет выписывать универсальный передаточный документ, можно установить и в договорах оказания услуг или подряда. Но здесь есть отличительная особенность: исполнитель (подрядчик) может указать в графе 1 универсального документа только общее наименование услуг (работ), не приводя их детальный перечень.

Поэтому советуем оформлять вместе с универсальным документом более подробный отчет исполнителя (акт выполненных работ), а его соответствующую обязанность прописать в договоре. В строке 12 универсального документа можно сделать ссылку на этот отчет (акт).

Ведь налоговики часто отказывают компаниям-заказчикам в учете расходов и вычетов НДС, если в первичных документах приведено только обобщенное наименование услуг или работ. А судьи в этой ситуации могут поддержать проверяющих (постановление ФАС Уральского округа от 29 октября 2012 г. № Ф09-10418/12 ).

Добавим, что детализация услуг в отчете (работ в акте) отвечает интересам не только заказчика, но и исполнителя (подрядчика). Если заказчик откажется перечислять оплату, тот факт, что компания выполняла работы или услуги, надо будет доказывать в суде. Бывает, что судьи не признают наличие у контрагента задолженности, если в актах нет конкретного перечня услуг (постановление ФАС Волго-Вятского округа от 10 июня 2009 г. по делу № А31-4774/2008-20 ).

Формулировка будет следующая.

Важная деталь В договоре оказания услуг можно установить, что отчет исполнителя является обязательным приложением к универсальному передаточному документу.

Важная деталь В договоре оказания услуг можно установить, что отчет исполнителя является обязательным приложением к универсальному передаточному документу.

Теперь о том, как использовать универсальный документ в рамках посреднических договоров.

Комиссионер реализует товары комитента. При передаче товаров посреднику, который будет продавать их покупателям, комитент может составить накладную или УПД вместо накладной. Отгрузка товаров комиссионеру реализацией не является, так что счет-фактуру в данном случае составлять не надо. Поэтому в поле «Статус» универсального документа укажите значение 2. В строке 8 приведите реквизиты договора комиссии. Строки 2—2б. 6—6б заполнять не нужно.

Комиссионер же может выписывать УПД при реализации товаров покупателям по поручению комитента. Тогда такой документ нужно заполнять так же, как при обычной поставке. В качестве продавца в строке 2 укажите наименование комиссионера.

Комиссионер покупает товары для комитента. В таком случае посредник также вправе составить УПД при передаче комитенту приобретенных для него товаров. Тогда в строке 2 посредник приведет название компании — фактического поставщика товаров, в строке 14 укажет свое наименование. А в строке 8 — реквизиты посреднического договора.

Таким образом, выписывать УПД удобнее, чем перевыставлять отдельно счет-фактуру поставщика товаров. Ведь чтобы привести данные о посреднике в счете-фактуре, нужно вводить дополнительные строки.

Комитент выплачивает комиссионеру вознаграждение. Составить УПД можно и на сумму комиссионного вознаграждения. Но мы считаем, что это излишне. Дело в том, что посредник должен составить подробный отчет по результатам своей работы и привести в нем данные о сделках, которые он заключил по поручению комитента. Такая обязанность прописана в законе (ст. 999. 1008 ГК РФ), стороны обычно закрепляют ее и в договоре. Получается, что назначение отчета и универсального передаточного документа как первички, по сути, одно и тоже — подтвердить оказание услуг комиссионером. Поэтому нет смысла дублировать данные. Достаточно составить отчет комиссионера и обычный счет-фактуру.

Формулировку условий договора, в котором установлено, когда посредник или комитент выписывает универсальный передаточный документ, мы приводим на примере договора комиссии.

Осторожно! Чтобы не было споров с контрагентом, посредник должен составлять отчеты об исполнении поручения. Такая обязанность закреплена в Гражданском кодексе РФ.

Осторожно! Чтобы не было споров с контрагентом, посредник должен составлять отчеты об исполнении поручения. Такая обязанность закреплена в Гражданском кодексе РФ.

Налоговики еще не определились, в каком порядке исправлять универсальные документы. Поэтому можно обговорить это заранее с контрагентом, чтобы потом не было неразберихи.

Возможно два варианта. Первый — любые ошибки исправлять по правилам, действующим для счетов-фактур. Второй — если недочет выявили в части счета-фактуры, использовать правила, установленные для этого документа. Если же показатель относится только к части первички, зачеркивать неверные данные и вписывать правильные сведения. Подробнее об этом вы можете прочитать в статье «Как нумеровать, регистрировать и исправлять новый универсальный документ» .

Важная деталь Ошибки в УПД можно исправлять по правилам для счетов-фактур. Но безопаснее согласовать это с контрагентом.

Важная деталь Ошибки в УПД можно исправлять по правилам для счетов-фактур. Но безопаснее согласовать это с контрагентом.

Первый вариант более прост и удобен в применении. Поэтому именно его мы рекомендуем закрепить в договоре.

Главное, о чем важно помнить1 В договорах надо уточнять, в качестве какого документа стороны будут использовать УПД: как счет-фактуру и накладную (два в одном) или только как первичку.

2 К УПД на услуги (работы) безопаснее прикладывать отчет (акт) исполнителя (подрядчика).

Дополнительно про договоры с контрагентамиЕсть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое