Рейтинг: 4.4/5.0 (1870 проголосовавших)

Рейтинг: 4.4/5.0 (1870 проголосовавших)Категория: Бланки/Образцы

Какая бывает отчетность у ИП на упрощенной системе налогообложения? Что такое нулевая отчетность? Как заполнить декларацию ИП на УСН? Как часто индивидуальные предприниматели на «упрощенке» должны сдавать отчетность в контролирующие органы? Читайте ответы на эти и другие вопросы.

Какие варианты УСН бывают?Все ИП на УСН обязаны вести налоговый учет и сдавать отчетность в ФНС. Предприниматели могут выбрать один из двух вариантов «упрощенки». Налоговые ставки могут быть 6 % с доходов или 5–15 % с разницы «доходы минус расходы». При этом обе формы УСН могут существовать как с работниками, так и без. При наличии работников ИП сдает еще отчетность в ФНС, ПФР и ФСС по работникам.

Сроки сдачи отчетности ИП на УСННалоговая отчетность ИП на «упрощенке» представляет собой в первую очередь ежегодное заполнение и сдачу налоговой декларации ИП на УСН в ФНС. Есть два варианта представления документа:

1. В печатном виде:

ИП на УСН обязан представлять декларацию не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Если у индивидуального предпринимателя на УСН есть хотя бы один сотрудник, он должен сдавать отчетность со следующей периодичностью:

Нулевая отчетностьЕсли ИП на УСН не вел деятельность и не имел доходов в течение года, он должен сдать в налоговую инспекцию нулевую декларацию. За непредставление отчетности предусмотрены штрафные санкции.

Разобраться с порядком и сроками отчетности поможет тариф «Малый бизнес » системы Контур.Экстерн.

3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерна

Сохрани полезную статью себе в соц. сеть!

Ликвидация ИП может произойти как в добровольном порядке в связи с множеством факторов, так и в принудительном. В обоих случаях при закрытии ИП заполнение декларации УСН является обязательным условием.

Прекращение деятельности также предполагает осуществление расчёта с налоговым органом, контрагентами и внебюджетными фондами. Несвоевременное предоставление отчётности и неуплата налога приводят к назначению штрафов и пени.

Как подаётся декларация при закрытии ИП?

Подать декларацию возможно как до получения свидетельства о снятии с учёта (то есть после официального закрытия ИП), так и после окончания ликвидационной процедуры. Документ предоставляется в отделение ФНС по месту регистрации предпринимателя одним из возможных вариантов:

Предприниматель вправе принять решение о закрытии в любой момент. Подача налоговой декларации может осуществляться как до официальной ликвидации ИП, так и после снятия предпринимателя с учёта.

На основании 2 части 346.23 статьи НК РФ, отчётность предоставляется в налоговый орган не позднее 25 числа того месяца, который должен следовать после месяца, в котором было выдано соответствующее свидетельство об окончании предпринимательской деятельности лица. В этот же срок лицо обязано заплатить налог (при его начислении).

При этом гражданин обязуется официально оповестить отделение ФНС по месту регистрации предпринимателя о своём решении по закрытию ИП, согласно 8 части 346.13 статьи НК РФ, в течение 15 суток с момента прекращения деятельности.

Если гражданин всегда сдавал отчётность в ФНС вовремя, налоговая декларация подаётся только за последний период. Если же по каким-либо причинам отчёты не сдавались, декларация подаётся за всё время существования бизнеса, то есть с начала образования ИП.

Что такое «нулевая» декларация?

Если у предпринимателя не было доходов в течение годового периода, он может подать нулевую декларацию по УСН при закрытии ИП. При оформлении документа заполняется только титульный лист, разделы 1.1 (поле «010») и 2.1 (прописывается поле «102»). Остальные пункты заполнять нет необходимости, в полях указывается прочерк.

Снятие с регистрации предпринимателя с нулевым балансом происходит быстрее и проще.

Код декларации по УСН указываемый в отчетностиПри заполнении полей отчёта довольно много вопросов вызывает код декларации по УСН. Кодом при ликвидации ИП называется цифровое обозначение, использующееся при заполнении декларации при окончании коммерческой деятельности и независящее от рода деятельности предпринимателя.

После закрытия ИП налоговая отчётность должна быть предоставлена в отделение ФНС в определённые сроки.

Цифровое обозначение кодов, на основании Приказа ФНС от 2016 года 26 февраля:

Документ не должен содержать помарок и опечаток при заполнении. Оформление возможно в письменном и электронном виде (в последнем случае отправление бумаг осуществляется только при наличии у предпринимателя цифровой электронной подписи, удостоверяющей его личность).

Декларация должна заполняться в соответствии с требованиями и правилами, указанными в 26.2 главе НК РФ и Приказе ФНС от 2016 года 26 февраля.

Чтобы грамотно оформить налоговую отчётность и избежать назначения штрафов за пропуск срока для подачи бумаг, следует ознакомиться с указанными ниже рекомендациями или обратиться за помощью квалифицированного специалиста.

Сколько хранить документы после закрытия ИП?

Как правильно составить заявление на закрытие ИП читайте в этой статье.

Основные рекомендации по заполнению декларации

Скачать типовой образец декларации по УСН при закрытии ИП возможно здесь .

После предоставления отчётности в налоговом органе осуществляется расчёт налога, который предприниматель (даже после закрытия ИП) обязуется оплатить. Погашение платежа возможно в любом из отделений банка при наличии квитанции. Льготы в данном случае законом не предусмотрены.

Последствия не предоставления отчётностиЕсли не была вовремя предоставлена в ФНС декларация за требующийся налоговый период по УСН при закрытии ИП, с гражданина может быть взыскан штраф в размере 5–30% от не уплаченной суммы налоговой выплаты за каждый месяц просрочки (при этом сумма не должна быть меньше 1 000 рублей), в соответствии с 119 статьёй НК РФ.

Задержка с выплатой налога также облагается наложением пеней, согласно 75 статье НК РФ, а за уклонение от оплаты суммы налога предусматривается штраф в размере от 20 до 40% от общей суммы неуплаты, на основании 122 статьи НК РФ.

Понравилась статья? Поделись с друзьями в социальной сети!

Нулевая декларация подаётся в том случае, если вы не вели никакой деятельности и у вас не было никакого движения по счетам. Если какие-то банковские платежи производились и вы получали деньги от своих контрагентов, то нужно сдавать не нулевую отчетность, а обычную декларацию с указанием всех данных. Даже в том случае, если поступления были небольшими.

В данном случае подготовить отчетность весьма просто. Всё, что вам понадобится, это:

Для заполнения нулевой декларации УСН по схеме "доходы минус расходы"

Для заполнения нулевой декларации по схеме "доходы".

Сдавать нулевую декларацию нужно точно так же, как и обычную. И хотим отметить, что для нее действуют те же самые сроки сдачи отчетности. Более детально о сдачи декларации УСН вы можете прочитать в нашей статье.

Действующий в России специальный режим налогообложения — упрощенная система, которая облегчает жизнь представителям малого бизнеса в сфере его ведения и, соответственно, предоставления налоговой отчетности. Сразу отметим, что отчеты нужно сдавать ИП на УСН. а во всех нюансах разберемся в этой статье.

Отчётность ИП на УСНПри рассмотрении этого вопроса следует отметить, что индивидуальный предприниматель, прежде всего, должен определить объект, с которого у него будут уплачиваться налоги:

Что касается вопроса, какую отчетность сдает ИП на УСН, то здесь надо четко разграничивать, за какой период времени необходимо отчитываться. Авансовые платежи уплачиваются ежеквартально, а налоговую отчетность необходимо сдавать за календарный год. Эти понятия необходимо не путать.

Предоставление налоговой декларации происходит: ИП — по месту жительства в срок до 30 апреля, организации – по юридическому адресу в срок до 31 марта. Т.е. отчетность субъектами предоставляется за прошедший год.

Также подача декларации возможна несколькими способами:

Данные, на основании которых заполняется вышеуказанный налоговый документ, берутся исходя из записей, внесенных в Книгу учета доходов и расходов. Она заполняется предпринимателем в течение всего года. Правила заполнения КУДИР очень просты. Все операции, совершенные за весь год вносятся в вышеуказанную книгу в хронологическом порядке. На каждый налоговый период необходимо оформлять новую книгу. Вести ее можно как в бумажном, тщательно занося все операции, так и в электронном виде, что существенно облегчает это действие.

Иногда бизнесмены допускают ошибку и не подают необходимую документальную отчетность, если деятельность отсутствует.

Хотим раз и навсегда сообщить, что в таком случае обязательно подается нулевая декларация. в предусмотренный законом срок и формируется КУДИР с нулевыми показателями. Книга предоставляется по требованию налоговой. Это же касается и отчетности ИП на УСН без работников.

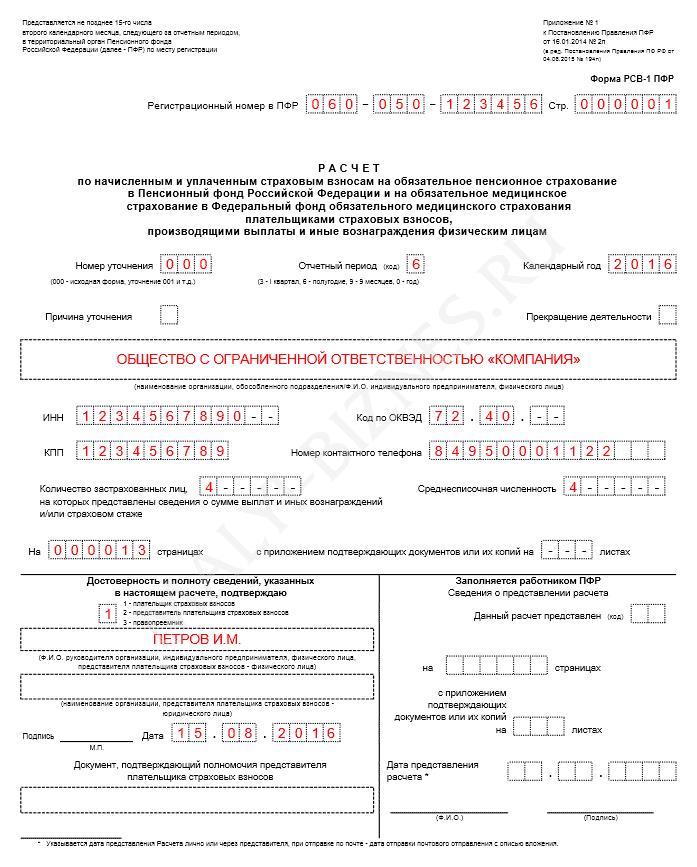

Что же касается предоставления отчетности Индивидуальным Предпринимателем с использованием сотрудников, то здесь все немного сложнее. Прежде всего, отметим, что одним из условий нахождения на указанной системе является то, что работников должно быть не более 100 человек. Также ежегодно подается вышеуказанная декларация. Необходимо не забывать о ведении книги. Дополнительно еще в ИФНС ежегодно предоставляется справка, которая свидетельствует о среднесписочной численности и сведения о работающих сотрудниках (2-НДФЛ), в ФСС предоставляется отчет 4-ФСС, а в ПФР – отчет РСВ-1. Обязательно сдается персонификация.

Расчет налога Рассмотрим УСН 6%Например, ИП Кленов Н.П. выбрал ставку налога – 6 процентов. Он, суммируя все доходы за 1 квартал, получил общий доход в сумме 300000 рублей. При этом, за три месяца уплатил отчисления в ПФР в суме 4652 рубля.

Расчет производится следующим образом:

Отметим, что доход, с которого уплачивается авансовый платеж, считается нарастающим методом. То есть далее.

Общий доход за 2 квартал составляет 200000 рублей. 300000 (1 квартал) + 200000 (2 квартал) = 500000 рублей.

Общий вычет составляет 4652 – 1 квартал, 3254 – 2 квартал, то есть всего 4652 + 3254 = 7906 рублей.

Такая же процедура расчета авансового платежа за 3 квартал и за год.

Рассмотрим УСН 15%Если ИП Кленов Н.П. выбрал ставку налога — 15%, то необходимо из доходов вычесть расходы, например:

сумма дохода составляет 100 000 рублей, сумма расхода – 70000 рублей. Вычитаем 100000-70000=30000 и умножаем на 15%. Сумма налога составит 4500 рублей.

При данном виде расчета необходимо учитывать, что если подлежащий уплате налог меньше установленного числа минимального налога или равен нулю, то вы обязаны уплатить минимальный размер налога. Он равен 1 % от доходов за год, не учитывая расходы. В данном примере он составит 100000*1%=1000 рублей. Но уплачивать вы будете 4500 рублей, так как эта сумма больше.

Также при данном виде налогообложения могут устанавливаться пониженные ставки налога и ставки, установленные для определенных категорий.

Уплата взносов в фондыОтчеты ИП на УСН обязаны подавать не только в налоговые органы, но и в соответствующие фонды. Отсюда же вытекает обязанность уплачивать соответствующие взносы. ИП не выплачивает сам себе заработную плату, он получает доход от осуществляемой им предпринимательской деятельности. Поэтому здесь и совершенно иной порядок соответствующих страховых взносов, которые уплачиваются за себя.

С самого начала, а именно с момента регистрации, у индивидуальных предпринимателей и организаций возникает обязанность уплачивать фиксированный взнос в ПФР. Он уплачивается вне зависимости от того, осуществляли ли вы фактическую предпринимательскую деятельность и какой доход вы получали.

Порядок уплаты на УСН состоит из двух направлений.

1. Если доход ИП меньше 300 тысяч или его вообще нет, то он все равно должен заплатить фиксированную сумму, которая в 2015 году составляет 22 261, 38 рублей.

Он рассчитывается так: МРОТ * ставку страхового взноса*число календарных месяцев в году.

Полученная сумма распределяется так:

Указанная сума должна уплачиваться при любом налоговом режиме, полученных или нет доходах и, вне зависимости от того, осуществляется ли вообще какая-либо деятельность.

Указанные взносы можно платить одной суммой или частями. Срок уплаты – до 31 декабря текущего года.

2. Если доход больше 300 тыс. рублей в год, то дополнительно необходимо перечислить 1% от того дохода, который превышает указанную сумму. Этот страховой взнос должен быть уплачен до 1 апреля 2016 года.

Предоставление или не предоставление отчетности в ПФР зависит о того, встал ли ИП на учет как работодатель, то есть, есть ли у него сотрудники. Если их нет, то вышеуказанную отчетность сдавать не надо. В случае наличия сотрудников, предприниматель сдает расчет по страховым взносам и данные персонифицированного учета.

Штрафы за просрочку отчетов и взносовКак было указано выше, авансовые платежи уплачиваются по завершению отчетных периодов соответственно за квартал, полугодие и 9 месяцев. Таким образом, накладывать штрафные санкции за их неуплату или частичную уплату, контролирующие органы не имеют права. Однако не все так просто, так как начисления пени, в соответствии со ст. 58 НК РФ, не избежать.

Ответственность за неуплату налоговНачиная заниматься предпринимательством, бизнесмен должен всегда иметь ввиду, что это прежде всего деятельность, осуществляемая на его собственный риск. И за его ошибки и проступки, а также невыполнение обязанностей, может быть назначено наказание. Одно из них предусмотрено ст.122 Налогового кодекса РФ. Штрафные санкции здесь зависят от наличия умысла в совершенном правонарушении. Часть первая вышеуказанной статьи предусматривает, что если нет признаков налоговых правонарушений, то ответственность состоит в сумме 20% от суммы налога, которая не уплачена. А при наличии умысла, предусмотренного частью второй, ответственность увеличивается до 40%.

Взаимодействие с государственными органами в плане отчетности – наиболее важный вопрос ведения любого бизнеса (особенно для тех, кто хочет спать спокойно ?? ). До сих пор многие задаются вопросом о необходимости передачи сведений в налоговую при открытии расчетного счета (в частности для ИП)….

Перед тем как заняться предпринимательской деятельностью, бизнесмен всегда просчитывает свои предполагаемые доходы и расходы. И в первую очередь должны быть подсчитаны все предстоящие расходы, в том числе, сколько стоит открыть ИП. Это немаловажный вопрос, который надо решить на первоначальном этапе. Ведь именно ответ…

При осуществлении предпринимательской деятельности бизнесмену приходится сталкиваться с большим количеством бумажной документации. И, конечно, при осуществлении любой товарно-денежной операции необходимо иметь подтверждающие документы. К таким относятся и товарные чеки ИП. Основные понятия и форма товарных чеков Товарный чек – это документ, который…

Годовая отчетность ИП зависит от того, на какой системе налогообложения коммерсант и есть ли у него наемные работники.

Должны ли ИП сдавать годовую бухгалтерскую отчетностьИП не сдают бухгалтерскую отчетность – баланс и отчет о финансовых результатах. Это следует из подпункта 1 части 2 статьи 6 Закона о бухучете № 402-ФЗ.

Годовая отчетность ИП на УСНЕсли предприниматель применяет упрощенку, то он ежегодно сдает декларацию по УСН. Ее форму ФНС утвердила приказом от 4 июля 2014 г. № ММВ-7-3/352. Образец годовой отчетности ИП на УСН мы привели ниже.

Декларация для ИП на УСН. Объект доходы минус расходы

Отчет за прошлый год сдают не позднее 30 апреля. Например, декларацию за 2015 год надо отправить до 4 мая 2016 г. (30 апреля – суббота, а 1-3 мая праздничные дни).

ИП на объекте доходы, который платит налог по ставке, отличной от 6 процентов, не сможет заполнить обычный бланк декларации. Дело в том, что в унифицированной форме зафиксирована ставка 6 процентов. Тем, кто платит меньший процент, инспекторы рекомендуют заполнять особый бланк декларации. Его можно найти в письме ФНС от 20 мая 2015 г. № ГД-4-3/8533. От утвержденной формы рекомендованная отличается только тем, что в ней строка 120 раздела 2.1 пустая.

Годовая отчетность ИП на ОСНО и ЕНВДИП на ОСНО платят НДФЛ и НДС. Годовая отчетность ИП на ОСНО – форма 3-НДФЛ. Отчитаться за прошлый год надо до 30 апреля. Помимо этого ИП ежеквартально отчитываются по НДС.

Предприниматели на общей системе ведут учет в специальной книге. Ее форма утверждена приказом Минфина № 86н, МНС № БГ-3-04/430 от 13 августа 2002 г. Бумажную книгу нужно заверять у налоговиков в начале года. Электронную – по его окончании.

ИП на ЕНВД сдают ежеквартальную декларацию по этому налогу. Особая годовая отчетность ИП на ЕНВД отсутствует.

Годовая отчетность для ИП без работниковВсе предприниматели платят за себя фиксированные страховые взносы. Отчитываться по этим суммам не нужно. Поэтому ИП без работников отчеты в фонды не сдают.

Годовая отчетность для ИП с работникамиЕсли у предпринимателя есть наемные сотрудники, то он должен отчитаться по налогам и взносам с их зарплаты. Тогда бизнесмен сдает:

– РСВ-1, 4-ФСС, 6-НДФЛ ежеквартально;

–Справки 2-НДФЛ и сведения о среднесписочной численности ежегодно;

По окончании налогового периода индивидуальные предприниматели, как правило, подают декларации в налоговую инспекцию. В частности, ИП на УСН заполняют декларацию вне зависимости от того, был ли получен доход, или нет.

В случае отсутствия дохода предприниматели на «упрощенке» сдают так называемую нулевую декларацию.

В нашей сегодняшней публикации мы рассмотрим, кто может сдавать нулевую декларацию по УСН в 2015-2016 году и правила и порядок ее заполнения.

В КАКИХ СЛУЧАЯХ МОЖНО ПОДАВАТЬ НУЛЕВУЮ ДЕКЛАРАЦИЮ ПО УСН?

Предприниматели, применяющие упрощенную систему налогообложения, предоставляют декларацию один раз в год. Нулевая декларация может быть подана ИП в следующих случаях:В законодательстве РФ нет такого термина как «нулевая декларация». Данное понятие используется среди индивидуальных предпринимателей.

Нулевая декларация по УСН для ИП — это документ, который отражает данные по налоговому периоду, в течение которого не происходило движения средств по счетам ИП. Вследствие этого исключается образование налоговой базы для исчисления платежей в пользу государства.Отказ от подачи декларации в ФНС грозит штрафными санкциями, даже если деятельность ИП не велась.

Нулевая декларация по УСН — не пустой документ. Расчет налога по УСН с учетом «чистых» доходов (когда отнимают все расходы) приводит к образованию убытков (за прошедший год). Несмотря на наличие убытков, ИП все же придется оплатить налог в размере 1% (от дохода).

Исключением может стать только ИП, применяющий в качестве объекта налогообложения доходы. Отсутствие доходов в данном случае не предполагает уплату налога ИП.

ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ НУЛЕВОЙ ДЕКЛАРАЦИИ УСН

Отметим, что при заполнении декларации по УСН в случае отсутствия доходов расчет итоговых сумм не предусмотрен.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыСдавать, нельзя игнорировать

Как подавать нулевую налоговую декларациюОдна из первых проблем, с которой вы можете столкнуться на предпринимательском поле, – отсутствие реальных доходов. Компания уже существует документально и является налогоплательщиком, но платить налоги не с чего. Пускать такую ситуацию на самотек нельзя. Налоговая отчетность является обязанностью, и за ее неисполнение вам грозит не только штраф, но и блокировка счетов компании.

При этом сдача нулевой декларации – это достаточно простая процедура, не требующая особого опыта. Вам понадобится образец нулевой декларации УСН за 2016 год (по НДС или ЕНВД на основной системе налогообложения или «вмененке»).

Этот заполненный бланк вам нужно отвезти или отправить по интернету в налоговую. Скачать образец документа можно с официального сайта ведомства. Если в вашем штате есть сотрудники, то список документов может быть расширен.

Какие документы представить в инспекцию? ИП без сотрудниковДокументы подаются раз в год до 30 апреля.

ИП, имеющие работников в штатеКроме перечисленных документов предпринимателям с сотрудниками нужно отчитаться во внебюджетные фонды: в Фонд социального страхования и в Пенсионный фонд.

Юридическое лицоКомпании также нужно отчитаться во внебюджетные фонды: в Фонд социального страхования и в Пенсионный фонд.

Основная система налогообложенияЮридические лица, находящиеся на основной системе налогообложения (ОСН), платят налог на прибыль, а ИП – НДС. В том случае, если деятельность не велась, то налогоплательщик предоставляет в налоговую нулевые декларации по всем видам налогов. Отчетность подается один раз в квартал. Данные за 1 квартал 2016 года должны быть предоставлены до 29 февраля.

Кроме этого, индивидуальные предприниматели, работающие на ОСНО, обязаны подать в фискальный орган декларацию по форме 3-НДФЛ. Сдача нулевой отчетности на основной системе налогообложения происходит только через интернет.

В отношении транспортного, водного, земельного, налога на имущество организаций, а также акцизов юридические лица и индивидуальные предприниматели признаются налогоплательщиками только в случае наличия у них объекта налогообложения. Если он отсутствует, то и сдавать декларацию не нужно.

Сдача нулевой отчетности на основной системе налогообложения происходит только через интернет.

Какие разделы заполнять?Предприниматели и юридические лица на УСН заполняют разделы на первых трех листах декларации:

1. В соответствующие графы первого листа вписываем ИНН и КПП (для индивидуальных предпринимателей только ИНН), код налогового органа.

Ф. И. О. ИП (если организация – укажите ее наименование).

В строке «ОКВЭД» указываем данные Росстата, а в строке «Достоверность…» вносим информацию о директоре предприятия. Важно: в разделе «Номер корректировки» ставится «0». В графе «Налоговый период» ставится «34» (что означает 1 год). Не забываем вписать дату и поставить свою подпись.

2. Вторая страница нулевой декларации включает в себя четыре важные для нас строки. 001 – прописывают «1» или «2» (зависит от объекта налогообложения); 010 – указывают классификатор (ОКАТО ); 020 – указывают объект налогообложения «доходы» – 182 1 05 01011 01 1000 110, объект налогообложения «доходы минус расходы» – 182 1 05 01021 01 1000 110. 080 – данные соотносят со строкой 020. Во всех остальных разделах ставим прочерки.

3. На последней странице декларации по УСН заполняется строка 201, в которой вписывается ставка налога – 6% или 15% (знак % не используется). В пустых ячейках ставятся прочерки. На этом заполнение нулевой декларации на УСН закончено.

4. Для ИП и юридических лиц на ОСНО нулевая отчетность передается через интернет. При этом используется специальный софт с электронной цифровой подписью. Программы снабжены всеми необходимыми инструкциями.

Предприниматели и юридические лица на УСН заполняют разделы на первых трех листах декларации.

Таким образом, получается, что заполнение и сдача нулевой декларации в налоговые органы не такая сложная задача. Но игнорирование здесь светит малоприятным штрафом. Статья 119 Налогового кодекса гласит, что он может составлять до 30% от суммы невыплаченного налога, но не менее 1 тысячи рублей. Поскольку сумма недоимки в данном случае равна нулю, то штраф составляет минимальный предел. Но ведь и потерянная тысяча – не повод для радости.

Сдавайте нулевую декларацию вовремя, тем более процедура ее заполнения позволит набить руку для оформления документа, показывающего прибыль. А последняя точно вскоре появится!

В отличие от снотворных, налоги не вызывают привыкания. Поэтому можно платить всю жизнь. Михаил Мамчич, афорист

С ростом фискальной нагруженности и при условии нестабильности в экономическом плане большинство современных предпринимателей приходят к остановке хозяйственной деятельности, что позволяет их предприятиям более или менее успешно переживать кризис, с последующим возобновлением деятельности в благоприятные времена. Но даже при отказе от экономической активности на представителях бизнес-структур возложены определенные формальные обязанности, которые они должны соблюдать. Одним из ключевых аспектов в этом вопросе является подача нулевой отчетности ИП, которой никак не миновать.

Какой спектр услуг предполагает сдача нулевой отчетности ИП УСН в 2016 году?Наша организация занимается организацией и составлением требуемой документации в процессе приостановки деятельности предприятий. Нулевая отчетность ИП УСН, составлением которой занимаются наши высококвалифицированные специалисты, предполагает подыскивание наиболее актуальных форм, с последующим включением всех требуемых инфо-данных организации и отсылкой надлежащей информации о ней в надзорные инстанции.

Мы предоставляем полный спектр консультативных услуг, включая консультации по интересующим Вас вопросам, включая вопросы о том, как сдать нулевую отчетность ИП. Наша компания предоставляет клиенту гарантии того, что все декларации будут сданы четко в срок, обеспечивая полную защиту от претензий в правовом поле.

Дополнительные сведенияНулевая отчетность ИП 2016, образец которой Вам могут предварительно предоставить наши специалисты для более детального ознакомления, включая отчетность по ОСН, УСН и ЕНВД, освободит Ваше предприятие от обязанностей перечислять налоги в соответствующие инстанции.

От того, чтобы уплачивать фиксированные взносы по страховке, уйти не удастся. Исключение составляет временная приостановка коммерческой активности вследствие следующих факторов:

Учитывая различные факторы, которые могут иметь место, стоимость и объем услуг определяются в индивидуальном порядке для каждого клиента.

Этапы работы с нулевой налоговой отчетностью ИП