Рейтинг: 5.0/5.0 (1828 проголосовавших)

Рейтинг: 5.0/5.0 (1828 проголосовавших)Категория: Бланки/Образцы

Срок внесения в бюджет единого платежа по «упрощенке» по итогам 2015 года установлен до 4 мая 2016 года (30.04 приходится на выходной, а 1-3 мая на госпраздники), для авансовых платежей - не позднее 25 дней с окончания отчетного периода. Налог предприниматель должен уплатить по месту своего жительства или пребывания, а его размер зависит от выбранного объекта и соответствующего порядка уменьшения налоговой базы.

Рассмотрим подробно, как платить налоги ИП с УСН: пошаговая инструкция для 2016 года и образец заполнения платежных документов.

Что платим на «упрощенке»:Размер платежа по УСН зависит от того, какой объект налогообложения выбран: доходы (ставка 6%) или доходы за минусом расходов со ставкой 15%.

При нахождении на объекте "доходы" - 6%Отдельно о страховых взносах

По общему правилу ИП на "6%" может учесть платежи в ПФР, ФСС и ФОМС при расчете суммы по УСН к внесению в бюджет. Взносы на страхование предприниматели обязаны уплачивать как за себя, так и за наемный персонал.

Размер фиксированных платежей «предпринимателя за себя»:

Если предприниматель не производит выплаты физлицам, он может учесть 100 % уплаченных страховых взносов при расчете налога, подлежащего уплате.

Пример № 1Сумма аванса составит:

(250 тыс. руб. * 6%) – 5 565 руб. = 9 435 руб.

За наемных сотрудников взносы подлежат уплате во все фонды, в том числе и ФСС.

Размер взносов равен 30% от суммы всех выплат наемному лицу.

ИП, имеющий наемный персонал, может уменьшить сумму к уплате в бюджет не более, чем на 50%.

Пример № 2290 тыс. р. * 6% = 15 600 р.

Определим сумму к уплате в бюджет:

15 600 * 50% = 7 800 р.

Важно! В отношении порядка уменьшения НБ на дополнительный взнос, уплаченный в ПФР за доходы, превышающие 300 тыс. р. необходимо отметить следующее. До октября нынешнего года предприниматели на объекте «6%» могли учесть сумму допвзноса при расчете налога к уплате. Рядом писем Минфина указанный взнос был отнесен к фиксированным платежам, на которые предприниматели могли уменьшить сумму по УСН к уплате.

Однако в Письме от 06.10.2015 года Минфин высказал диаметрально противоположное мнение, указав, что взнос с превышения в 300 тыс. фиксированным не является, так как зависит от дохода, превысившего указанный лимит. В связи с этим ИП не имеют права учитывать допвзнос при расчете суммы по УСН к уплате. Таким образом, на настоящий момент данный вопрос является спорным, и, в случае отказа налогового органа принять данную сумму к уменьшению, свою правоту придется отстаивать в суде.

7 декабря 2015 г. Минфин отозвал свое письмо от 06 октября 2015 г. Согласна письма Минфина России № 03-11-09/71357 от 07.12.2015 "О возможности отнесения страховых взносов, уплачиваемых индивидуальными предпринимателями в Пенсионный фонд Р.Ф…..» предприниматель имеет право уменьшить налог на УСН на сумму уплаченных взносы в ПФР с превышения выручки в 300 тыс. руб.

Расчет суммы к уплате на объекте "доходы-расходы" - 15%Важно! Базой для расчета налога является разница между полученным доходом и произведенными расходами. Чем больше в отчетном периоде расходов, тем меньше будет сумма к уплате. Но тут существует 2 ограничения:

Налог с учетом расходов составит:

15млн. руб. – 14,5 млн. руб. = 75 000 руб.

Минимальный будет равен:

1млн. руб. * 1% = 150 000 руб.

Уплатить придется 150 тыс. руб.

Когда и куда платить налог при УСНРассмотрев, куда и до какого числа платить налог по УСН, разберем порядок и ключевые моменты формирования документов на уплату единого платежа по «упрощенке»

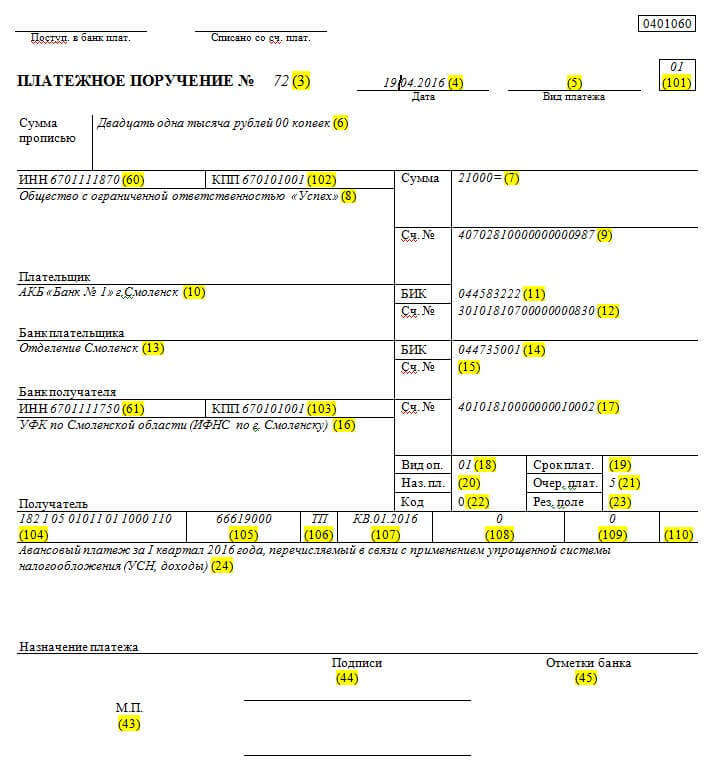

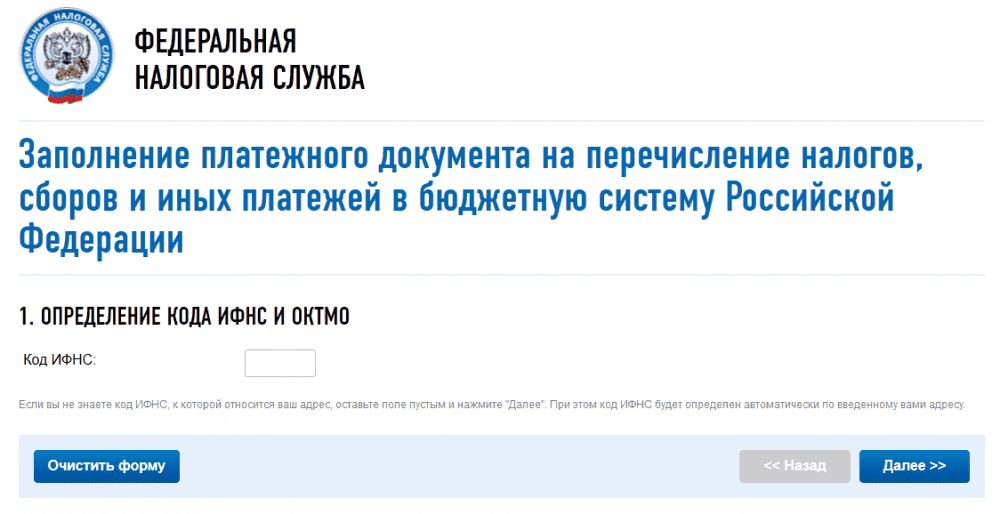

Порядок и особенности заполнения документов на уплату платежа по УСНЗаполнить платежное поручение (ПП) или платежный документ можно в режиме онлайн на сайте ФНС России.

Порядок заполнения ПП

Можно заполнить поручение на уже сформированном бланке с помощью разъяснений Банка России. Требования к заполнению документа, а также форма бланка аналогичны, заполняемому в электронной форме на сайте ФНС, только в данном случае придется самостоятельно указывать банковские реквизиты Инспекции, коды КБК и ОКТМО.

Рассмотрев вкратце как заплатить налог ИП по УСН и разобрав образец заполнения документов на уплату, подведем итоги вышесказанному:

Не глядя на то, что расчетные периоды учитывают налог нарастающим итогом с начала года. Авансовый платеж за i квартал 2015 года, перечисляемый в связи с применением облегченной системы налогообложения (усно, доходы) предпредназначение платежа подписи отметки банка м. Если вы заполняете платежное поручение на уплату налога, то необходимо указать какой налог и за какой период уплачен. Код уип 0 (при уплате налога) либо код, обозначенный в требовании (при уплате задолженности на основании требования налогового органа). другими словами завершился год и на расчет налога и подготовку декларации есть 3 месяца (январь, февраль, март). эталон наполнения платежного поручения в фсс в 2016 году.

В зависимости от того, уплачивается ли авансовый платеж либо налог по результатам за год, задолженность по налогу добровольно, либо по требованию ифнс, изменяются правила наполнения налоговых полей.  эталон платежного поручения на уплату одного налога по усн. Инн, кпп, информацию о банках общую информацию о платеже дату, номер документа, а также предпредназначение платежа. От рассчитанного налога отнимается ранее перечисленный налог на 1 квартал получившаяся разница и есть размер авансового платежа за полугодие. эталон в нашем примере мы рассматриваем тот случай, когда платежное поручение на уплату малого налога при усн составляется в первый раз.

эталон платежного поручения на уплату одного налога по усн. Инн, кпп, информацию о банках общую информацию о платеже дату, номер документа, а также предпредназначение платежа. От рассчитанного налога отнимается ранее перечисленный налог на 1 квартал получившаяся разница и есть размер авансового платежа за полугодие. эталон в нашем примере мы рассматриваем тот случай, когда платежное поручение на уплату малого налога при усн составляется в первый раз.

В рамках усн кбк по системе доходы и кбк по системе доходы минус расходы различаются. эталон платежного поручения на уплату налогов по усн с объектом доходы. Общие сведения эталон наполнения платежного поручения при усн в 2016 году доход минус расходы специфичность уплаты. эталоны всех 3-х платежных поручений на уплату налогов при усн приводим в нашей статье. Нк рф оплата авансовых платежей по усн делается до 25-го числа месяца, последующего за отчетным периодом. П латежное поручение дата вид платежа сумма прописью 6 тыщ рублей 00 копеек инн сумма ооо альфа сч. Платежка усн доходы 2014 эталон документа по уплате авансовых.

Скачать эталон платежного поручения для уплаты налога усн доходы минус расходы. Платежное поручение по наименьшему налогу при усн за 2015 годсамоучитель 1с малый налог при усн.

Скачать эталон платежного поручения для уплаты налога усн доходы минус расходы. Платежное поручение по наименьшему налогу при усн за 2015 годсамоучитель 1с малый налог при усн.

С 2016 года в Коды бюджетной классификации внесены изменения. В этой статье вы найдете КБК УСН доходы минус расходы 2016, а также КБК УСН для минимального налога.

КБК УСН доходы 2016 и КБК доходы минус расходы различаются, то есть зависят от объекта налогообложения. Также существует отдельный КБК УСН по минимальному налогу в 2016 году.

КБК УСН доходы минус расходы 2016КБК при уплате налога

с доходов за вычетом расходов (15%)

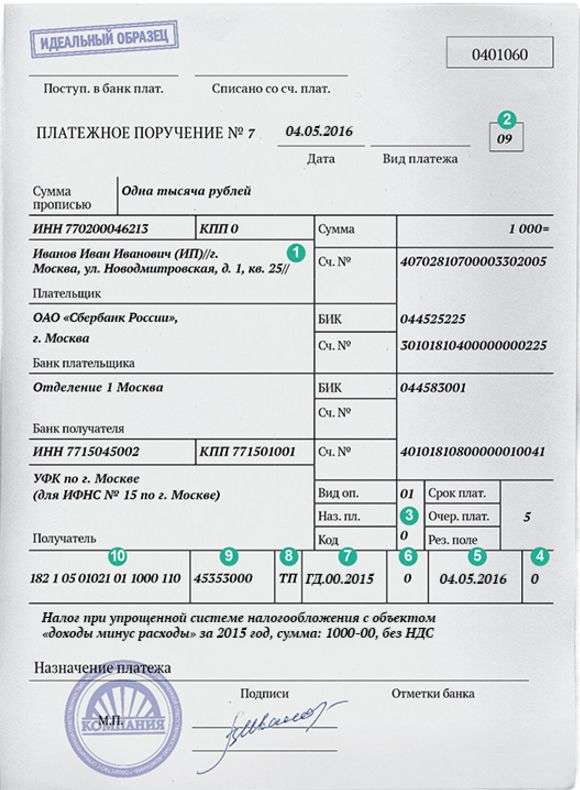

182 1 05 01021 01 1000 110

Напомним, авансовые платежи по единому налогу компании перечисляют ежеквартально не позднее 25-го числа, следующего за истекшим кварталом (п. 7 ст. 346.21 НК РФ). Налоговым периодом для компаний на УСН является год.

Налог по итогам года надо заплатить не позднее сроков подачи декларации, то есть не позднее 31 марта (п. 1 ст. 346.23 НК РФ). А в случае прекращения деятельности или утраты права на применение упрощенки – не позднее 25 числа месяца, следующего за прекращением деятельности или утратой права (п. 2 и 3 ст. 346.23 НК РФ).

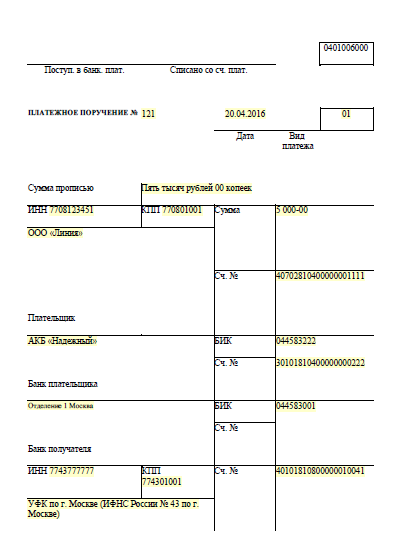

Образец платежного поручения на уплату налогов по УСН с объектом доходы минус расходы

КБК УСН доходы минус расходы 2016 - 182 1 05 01021 01 1000 110 - надо поставить в поле 104.

182 1 05 01050 01 1000 110

В поле 104 надо поставить код бюджетной классификации – 182 1 05 01050 01 1000 110. Минимальный налог платят компании на упрощенке с объектом «доходы минус расходы», если по итогам налогового периода налог, рассчитанный в общем порядке, оказался меньше 1% от доходов компании.

По материалам: http://www.gazeta-unp.ru/

Подборка наиболее важных документов по запросу Декларация по УСН доходы минус расходы (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Декларация по УСН доходы минус расходыПриказ ФНС России от 04.07.2014 N ММВ-7-3/352@

"Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме"

Образец заполнения и бланк декларации по УСН 2015 годаС начала 2015 года была введена новая форма декларации по УСН. В связи с этим налогоплательщики должны отчитаться за 2014 год, используя декларацию новой формы.

В нашей сегодняшней публикации мы рассмотрим порядок заполнения налоговой декларации для ИП на УСН с объектами налогообложения доходы и доходы минус расходы.

В нижней части страницы читатель может скачать бланк налоговой декларации для ИП на УСН в 2015 году.

Когда и как подавать декларацию по УСН?Для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, налоговым периодом является календарный год. ИП предоставляют отчетность в налоговую инспекцию за прошедший налоговый период в такие сроки:

Налоговая декларация ИП на УСН в 2015 году подается в ФНС по месту постановки на учет индивидуального предпринимателя (организации).

Декларацию по УСН в ФНС можно подавать тремя способами:

Основные правила оформления налоговой декларации по УСН следующие:

Индивидуальные предприниматели, применяющие УСН, выбирают объект налогообложения - доходы (6%) или доходы минус расходы (15%). От выбранного объекта налогообложения зависит и порядок заполнения налоговой декларации.

Рассмотрим, как заполняется налоговая декларация ИП по УСН в 2015 году в зависимости от выбранного объекта налогообложения.

1. Налоговая декларация УСН - доходы (ставка 6%)При ставке 6% (доходы) порядок заполнения декларации будет следующий:

Заполнение Раздела 2:

Заполнение Раздела 1:

Заполнение титульного листа декларации по УСН

Титульный лист декларации по УСН должен содержать такие сведения и реквизиты:

Помимо этого, в специальном блоке для удостоверения предоставленной информации, прописываются ФИО предпринимателя (налогоплательщика), дата и печать.

При подаче документов посредником, данные подтверждаются его подписью. В этой ситуации указываются реквизиты доверенности.

2. Налоговая декларация УСН доходы минус расходы (15%)Декларация УСН доходы минус расходы (15%) заполняется таким образом:

Заполнение Раздела 2:

Таким образом, если по итогам года имеется убыток, в бюджет уплачивается сумма минимального налога.

Заполнение Раздела 1:

Оформление титульного листа документа доходы минус расходы (15%) точно такое же, как и в декларации по УСН доходы (ставка 6%).

Скачать бланк налоговой декларации УСН 2015По ссылкам ниже вы можете скачать образец заполнения декларации для ИП на УСН в 2015 году и бланк этого документа:

Образец заполнения декларации УСН по схеме Доходы минус расходыПри заполнении декларации нередко возникают те или иные вопросы, которые при неверном толковании могут перерасти в настоящую проблему при сдаче отчетности в ИФНС. Понятно, что никому не хочется лишний раз пересдавать декларацию и править ошибки. К тому же это может привести не к самым позитивным последствиям. Поэтому мы размещаем образец заполнения декларации по УСН "доходы минус расходы" для 2015-2016 годов.

Более детально про налоговую декларацию УСН вы можете прочесть в этой статье .

Образец заполненной декларации

Готовый файл вы можете скачать с нашего сайта по ссылке .

1. Титульный лист декларации.

Образцы документов для УСНЕНВД. УСН. ОСНО. ПСН. ЕСХН. для кого-то это ничего не значащий набор букв, а для предпринимателя - прямое указание на то, какой, в итоге, будет его налоговая нагрузка. О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье Системы налогообложения: как сделать правильный выбор?

2 Уведомление о переходе на УСН для ООО 3 Уведомление о переходе на УСН для ИП 11 Порядок заполнения декларации по УСН за 2014 год Дополнительная информация по УСН: Нулевая декларация по УСН: что это такое, как правильно ее заполнить и когда податьПодведя итоги работы за прошлый календарный год, все организации и индивидуальные предприниматели должны отчитаться по налогам. Касается это и тех, кто применяет упрощенную систему налогообложения и за отчетный период не получил дохода. Как подать нулевую декларацию по УСН?

«Нулевая декларация» – что это?Конечно, понятие «нулевой» декларации в нашем законодательстве отсутствует, что чисто разговорный вариант. На деле же такой документ является обычной декларацией, которая заполняется за истекший налоговый период, правда, она подтверждает, что движение средств по счетам предпринимателя отсутствует. Следовательно, не образуется налоговая база для уплаты налога. Эти сведения и отражаются в декларации.

Но это вовсе не значит, что во всех графах документа нужно проставить нули. Например, если налог платится по схеме «доходы минус расходы», то в документе следует отраить убыток, который получен в прошлом году. Или же убыток, полученный ранее, но перенесенный на следующие годы. Кроме того, если объектом налогообложения являются доходы, то при их отсутствии налог платить не нужно, а вот если используется схема доходы минут расходы, то даже при наличии убытков, придется заплатить налог, который составит один процент от дохода.

Стоит помнить, что отсутствие дохода не освобождает от предоставления отчетности. А за то, что организация или индивидуальный предприниматель вовремя не представили нулевую декларацию, им грозит штраф.

УСН: особенности налогообложенияЗначительная часть индивидуальные предпринимателей в нашей стране применяет упрощенную систему налогообложения (УСН). Это значит, что налог можно платить либо только с доходов (6%), либо с разницы между доходами и расходами (15%).

Предприниматели, работающие по УСН, подают налоговую декларацию один раз в году, указывая в отчетности фактические доходы и расходы. В каких же случаях подается нулевая отчетность ООО или ИП? Если по факту деятельность не ведется, и за отчетный период дохода нет. Как такое может быть? Вариантов несколько, например:

По закону декларацию по УСН нужно подать:

ООО – до 31 марта

Индивидуальным предпринимателям – до 30 апреля.

Если деятельность фактически не велась и доходы не получались, то по итогам налогового периода нужно подать нулевую декларацию по УСН и сведения о среднесписочной численности работников (если ИП не имеет наемных работников), а также расчет 4-ФСС и расчет РСВ-1 – они подаются ежеквартально (если ИП или юридическое лицо, работающее на УСН, имеет наемных работников).

Как заполняется нулевая декларация?Заполнение производится от руки или на компьютере и тут не потребуется производить никаких расчетов, поскольку сумм никаких нет. Все данные указываются в ячейках, слева направо, без ошибок и помарок. А чтобы правильно сдать отчетность, нужно скачать бланк нулевой декларации по УСН и заполнить нужные ячейки.

Первая страницаНа станице №2 заполняются строки:

Во всех остальных строках и ячейках ставятся прочерки.

Третья страницаНа третьей странице следует заполнить только одну строку - 201 «ставка налога»: в ней стоит указать ставку, по которой начисляется налог. Это может быть 6 или 15% (6 для тех, кто платит налог с доходов, 15 для тех, кто платит по схеме "доходы минус расходы"). Но не исключено, что в конкретном регионе установлена другая ставка. В этом случае нужно указать ее. При этом запись производится арабскими цифрами без знака «%», а в тех ячейках, которые остались пустыми, проставляется прочерк.

Кроме того, на всех листах обязательно нужно продублировать строки ИНН и КПП, а также проставить дату (она должна быть той же, что и на первой странице) и подпись индивидуального предпринимателя или должностного лица, которая является подтверждением достоверности указанных в декларации сведений.

Нулевая отчетность ИП на УСН в 2014 году подается по тем же правилам, что и в прошлые годы. На сегодняшний день в налоговой области произошли некоторые изменения, но они не коснулись правил заполнения и подачи нулевой декларации ИП на УСН. Так что этот документ должен быть заполнен и передан в налоговый орган самим предпринимателем лично, через интернет или при помощи почтового отправления (ценным или заказным письмом с уведомлением) не позднее 30 апреля (для ООО – 31 марта). Если декларация подается лично, то следует сделать копию, на которой будет штамп налогового органа с указанием входящего номера и даты принятия документа. Такая копия будет подтверждением того, что отчетность была подана вовремя.

УСН «Доходы» или УСН «Доходы минус расходы»? Что выбрать?

При выборе «упрощенки» многие задаются вопросом: «Что лучше – платить налог с доходов или перечислять 15% с разницы?». Так как переход с 6% на 15% в течение года невозможен, принимать решение надо заранее, взвесив все «за» и «против».

Плательщикам на УСН в 2016 году нужно уплачивать авансовые платежи по единому налогу не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом. А в некоторых случаях — минимальный налог при УСН.

Здесь мы привели удобный образец заполнения платежного поручения по УСН в 2016 году. Важно правильно заполнить все поля и не допустить ошибки в КБК. Иначе платеж попадет в разряд "невыясненных" и у компании образуется задолженность.

Все сроки сдачи отчетности запомнить сложно, поэтому удобно пользоваться календарем бухгалтера на 2016 год. В нем есть и сроки по годовой, и по промежуточной отчетности.

Из этой статьи вы узнаете:

С 2016 года в Коды бюджетной классификации внесены изменения. В этой статье вы найдете КБК УСН доходы минус расходы 2016, а также КБК УСН доходы минус расходы 2016 минимальный налог.

КБК УСН доходы минус расходы 2016 - коды бюджетной классификации для упрощенцев, применяющих в этом году упрощенку с объектом "доходы минус расходы". Существует также отдельный КБК УСН доходы минус расходы 2016 минимальный налог. который платят компании на упрощенке с объектом "доходы минус расходы", если по итогам налогового периода налог, рассчитанный в общем порядке, оказался меньше 1% от доходов компании.

Обратите внимание! При перечислении налога за 2016 год надо учитывать, что вместо двух КБК 182 1 05 01021 01 1000 110 (для уплаты авансов и налога) и 182 1 05 01050 01 1000 110 (для минимального налога) применяется один общий код.

КБК УСН доходы минус расходы 2016КБК при уплате налога

с доходов за вычетом расходов (15%)

182 1 05 01021 01 1000 110

Напомним, авансовые платежи по единому налогу компании перечисляют ежеквартально не позднее 25-го числа, следующего за истекшим кварталом (п. 7 ст. 346.21 НК РФ). Налоговым периодом для компаний на УСН является год.

Налог по итогам года надо заплатить не позднее сроков подачи декларации, то есть не позднее 31 марта (п. 1 ст. 346.23 НК РФ). А в случае прекращения деятельности или утраты права на применение упрощенки - не позднее 25 числа месяца, следующего за прекращением деятельности или утратой права (п. 2 и 3 ст. 346.23 НК РФ).

Платежное поручение с КБК доходы минус расходы 2016

КБК УСН доходы минус расходы 2016 - 182 1 05 01021 01 1000 110 - надо поставить в поле 104.

Скачать образец платежного поручения для уплаты налога УСН доходы минус расходы можно по ссылке в конце статьи.

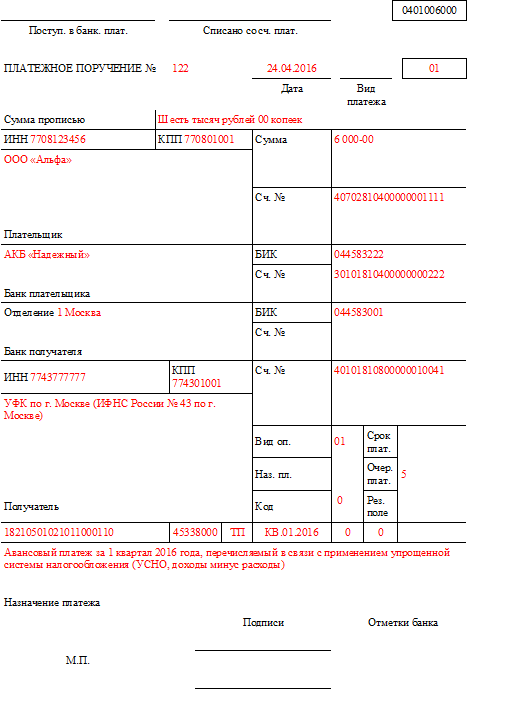

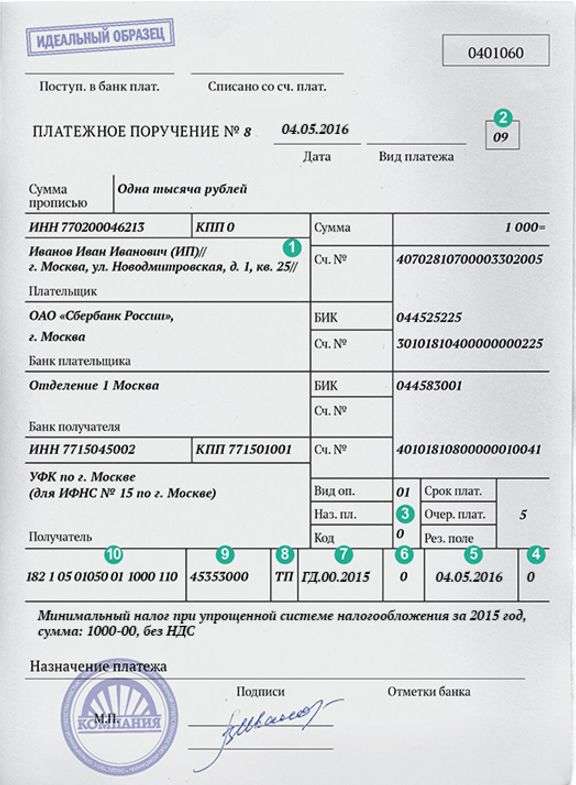

КБК УСН минимальный налог 2016КБК при уплате налога

182 1 05 01050 01 1000 110

Минимальный налог платят компании на упрощенке с объектом "доходы минус расходы", если по итогам налогового периода налог, рассчитанный в общем порядке, оказался меньше 1% от доходов компании.

В поле 104 надо поставить код бюджетной классификации - 182 1 05 01050 01 1000 110 .

Платежное поручение с КБК УСН доходы минус расходы 2016 минимальный налог

Скачать образцы платежных поручений с КБК УСН доходы минус расходы можно по ссылке ниже.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Прежде чем оплатить аванс по налогу при УСН за первое полугодие, необходимо тщательно рассчитать подлежащую уплате сумму и изучить порядок перечисления этого налога в бюджет.

Прежде чем оплатить аванс по налогу при УСН за первое полугодие, необходимо тщательно рассчитать подлежащую уплате сумму и изучить порядок перечисления этого налога в бюджет.

Конечно самое простое, — воспользоваться автоматическим расчетом авансового платежа за 2 квартал 2016 года с помощью специального калькулятора у нас на сайте. Тот же, кто делает это вручную знает, что в зависимости от заявленного объекта налогообложения существует два варианта расчета .

В этом случае сумма аванса к уплате определяется путем умножения величины доходов, полученных в течение полугода, на ставку налога.

При произведении расчета авансового платежа необходимо учитывать следующие важные моменты :

По причине того, что авансы при УСН рассчитываются по нарастающей с начала 2016 года, организация получает возможность уменьшить сумму аванса, подлежащего оплате за первое полугодие, на сумму аванса, перечисленного по итогам 1 квартала.

В зависимости от величины полученных доходов и осуществленных расходов, возможны следующие варианты:

1) После уменьшения возникла положительная разница. В этом случае, полученная сумма подлежит уплате в бюджет.

2) В результате уменьшения возникла отрицательная разница. Значит, ст.78 НК РФ дает организации возможность:

Для этого необходимо предоставить в ИФНС заявление установленного образца.

Сроки уплаты авансового платежа по УСН за 1 полугодие 2016 гВ ст. 346.19, п. 7 и ст. 346.21 НК РФ указано, что организации на УСН должны уплатить авансовый платеж за первое полугодие не позднее 25 июля текущего года. Существуют два варианта зачисления аванса на счет Казначейства:

Ст. 75 НК РФ определяет, что организации, вовремя не осуществившие уплату аванса по УСН за 1 полугодие 2016 года, обязаны уплачивать пени за каждый просроченный день.

Занимаясь подготовкой платежного поручения на уплату авансового платежа по УСН, важно верно заполнить все реквизиты, в частности правильно вписать КБК.

В зависимости от объекта налогообложения, для перечисления авансовых платежей в 2016 году указываются следующие коды:

Принимая во внимание, что не составляет труда рассчитать налог при упрощенной системе, но каждый отчетный период бухгалтеры пытаются прояснить много вопросов. В частности, сложность представляет. подробнее

Авансовые платежи и минимальный налог: оптимизация налоговой нагрузки

Попробуем рассмотреть типичную ситуацию. Компания находится на УСН, объект «доходы минус расходы». К середине года становится понятным, что прибыль будет невысокая или даже убыток. Таким образом, по. подробнее

Как учесть авансы при УСНО

В силу того, что применение упрощенной системы налогообложения требует использования кассового метода, суммы полученных или выплаченных авансов необходимо учитывать по мере их поступления/списания. О. подробнее

Может ли налоговая инспекция оштрафовать организацию за несвоевременную сдачу расчетов авансовых платежей по налогам?

Да, может, но только в том случае, если инспекция запрашивала их у организации. Расчеты авансовых платежей по налогам являются документами, необходимыми для налогового контроля. Поэтому за их. подробнее

Viktor:Взносы указываются только в разделе 4. "Расходов" у вас нет, впрочем для себя можете указывать и в п …

Маргарита:Если ИП использует УСН "доходы", работников нет, платит только за себя в ПФР этот платеж нужно отобр …

Елена:нормально! развитие предпринимательства )))

Рита:Пиши- не пиши, всё одно толку не будет! Справедливости щас нет! Меня- одинокую, полунищую, больную ж …

Viktor:Вера, декларация не высылается. Логика оплаты проста: в сформированных декларация до оплаты есть сло …

вера:Сформировала декларацию, оплатила 95 руб. И когда ее мне пришлют? Разве не автоматическая рассылка?

Второй вариант объекта налогообложения при применении УСН – это «доходы за вычетом расходов», немаловажно понимать, что это за система, каким образом рассчитывается налог и нюансы, которые при этом возникают. Зная это, вы сможете правильно понимать принцип калькуляции и определить для себя – какую систему из двух вариантов начисления упрощенки выбрать – «доходы» или «доходы минус расходы».

Применение налоговой ставкиОдним из преимуществ этого варианта налогообложения является то, что ставка является дифференцированной. В зависимости от региона существуют пониженные (льготные) ставки, которые определяются на местном уровне и могут варьироваться от 5 до 15%. Узнать ставку в вашем регионе можно в налоговом органе, она устанавливается на год до начала налогового периода.

Общие вопросы об УСН и о том, кто может его применять описаны в этой статье.

К примеру, Ямало-Ненецкий автономный округ в 2014 году установил ставку в 5% для все видов деятельности на УСН при объекте налогообложения «доходы минус расходы», с другой стороны, на Алтае и Воронежской области установили ставку 5% только для некоторых видов предпринимательства.

Расчет налоговой базы при объекте налогообложения доходы минус расходыВ отличие от системы упрощенки, которая учитывает только доходы, в этом варианте учитываются расходы, которые несет предприниматель или предприятие. Данный факт накладывает определенные сложности на ведение учета. Так как все понесенные потери необходимо задокументировать и подтвердить. А этой порой вызывает определенную сложность. К тому же не все расходы можно взять к учету. Система расчета очень похожа на расчет налога на прибыль предприятия.

Каковы же риски не признания расходов и есть ли они? Да, к сожалению, такие есть. Если налоговики не захотят признать какую-либо сумму, отнесенную вами на расходы, то ее убирают из учета расходов, в результате чего налог к уплате будет увеличен. Вместе с этим, начислят недоимку и пеню, а так же возможно наложение штрафа в размере 20% от той, суммы которую вы не доплатили в бюджет (ст.122 НК).

Но так ли страшен черт в табакерке? На самом деле при знании правил и правильном их применении, у вас не должно будет возникнуть больших проблем. Выбор варианта налогообложения на упрощенке обусловлен снижением налога к уплате, что увеличивает вашу чистую прибыль. И на ряду с более сложным ведением учета, эта система может быть весьма выгоднее системы «доходы».

Если взять экономику процесса, то считается, что применение варианта расчета «доходы уменьшенные на величину расходов» имеет экономическую выгоду над системой «доходы» в том случае, когда вы сможете официально подтвердить понесенные затраты. При этом расходы должны составлять не менее 60% от ваших доходов. Если нет, то имеет смысл применять систему «доходы».

Внимание! Объект налогообложения «доходы минус расходы» имеет смысл применять в случае, если вы можете подтвердить не менее 60% затрат относительно дохода.

Выбор системы является сугубо добровольным фактом. К тому же, существует возможность смены расчета объекта налогообложения 1 раз в год, если вы уже применяете УСН — необходимо подать заявление о переходе на другую систему расчета налога до 31 декабря и уже начиная со следующего года сможете ее применять. Другой вариант – при регистрации бизнеса сразу подать заявление об применении определенной системы налогообложения или в течение 30 календарных дней после подачи документов о гос. регистрации.

Учет прибыли для начисления налогаФормирования доходной базы происходит аналогично, как при системе «Доходы». Порядок определения прибыли описан в ст. 346.15 НК РФ, к ней относятся реализационные, внереализационные доходы.

К реализационным доходам можно отнести:

Под внереализационными доходами понимается :

Доходы учитываются по кассовому методу, т.е. после фактического получения денег на расчетный счет или в кассу. После отражаются в книге учета доходов и расходов той датой, когда было совершено это поступление.

Учет расходов, уменьшающих доходыПеречень расходов, которые могут уменьшить налоговую базу

И так, помимо доходов полученных вами в ходе вашей деятельности необходимо учесть и расходную часть. Перечень расходов регламентируется ст. 346.16 НК, к ним относятся:

Сумму налога по УСН нельзя уменьшить на расчетную сумму по УСН (самого на себя) и на авансовые платежи, которые платятся в течение года.

Оборудование, купленное в качестве уставного капитала при регистрации предприятия к затратам не принимается. Совет – внесите минимальный УК (10 т.р.), а при превышении – приобретите за счет предприятия, а не учредителей.

Обоснование расходов и документальное подтверждение

Все расходы, которые несет предприятие или предприниматель должны быть обоснованы и относиться к хозяйственно-экономической деятельности предприятия (ИП). Налоговики в свою очередь могут проверить и задать неприятные вопросы, а не доказав экономическую целесообразность, могут их не принять в качестве расходов. К примеру, вы занимаетесь оптовой торговлей и вместо покупки грузового автомобиля, для перевозки вашего товара приобретете новенький мерседес представительского класса. Для чего? Сложно будет объяснить.

Такой порядок учета расходов приводит к тому, что некоторые расходы вы не будете принимать к учету, чтобы не попасть на штрафы и до начисления, зная, что они к делу не относятся. Поэтому вы должны сами смотреть, что проводить, а что нет.

Внимание! Свою затратную часть предприятие не согласовывает с налоговой – это ваше дело, но не все потраченные суммы можно принять к расходам.

В качестве документов, а их всего два, фиксирующих факт расхода, относятся следующие – товарная накладная по форме Торг-12 и Акт выполненных работ – это первый, а второй – факт оплаты, чем является либо платежка (в случае оплаты через расчетный счет), либо кассовый чек (в случае оплаты через кассу) или бланк строгой отчетности.

Документы, подтверждающие ваши расходы необходимо хранить не менее 4х лет.

Имейте в виду, что у вас к расходам относятся именно полученные и оплаченные затраты. В Книге учета расходов и доходов ставится дата оплаты, она и является датой принятия к учету, т.е. так же по кассовому методу.

Нюансы расчета налогаУчет доли расходов, которые возникают при покупке товаров для перепродажи

Для того, что расходы можно было принять к учету необходимо выполнение 2-х условий:

Сложности расчётов возникнут, если вы будете приобретать ряд ассортимента и оплата происходить будет по частям, а не сразу за всю поставку. В этом варианте будет происходить определение доли оплаты и их реализации, исходя из этого производится учет расходов – так же берется доля.

При их учете следует знать, что их можно брать целиком, не деля на части, но при наступлении условия оплаты и оприходования материалов. Закрывается расходы по наступлению этих двух факторов. Т.е. если предприятие оплатило в первом квартале «расходники», а во втором их получила, то эти затраты отображаются во втором квартале датой их получения.

Расходы, связанные с приобретением основных средств

В качестве основных средств считаются здания, станки, оборудование, транспорт, земля, дорогостоящий инструмент и т.д. стоимость которых составляет более 40 тысяч и срок эксплуатации более одного года. Для учета необходимо полностью оплатить ОС и ввести его в эксплуатацию (по акту ввода в эксплуатацию). То есть, если вы купили, к примеру станок и он у вас стоит пылиться не подключенным, то вы его не ввели в эксплуатацию и к расходам взять не можете.

Для учета в расходов на основные средства необходимо их сначала ввести в эксплуатацию.

Для принятия к расходам рассчитывается амортизация ОС, которая пропорционально делится согласно сроку эксплуатации, эта сумма и учитывается в расчете. Учет, как вы поняли, начинается с момента ввода в эксплуатацию. В том числе вы сможете учесть суммы по ремонту, наладке и пуску этого оборудования одномоментно (так же необходимы акты о этом факте).

Не порядочные фирмы, что с ними делать?

Так же следует учесть, что при формировании базы расходов не должны всплывать «левые» фирмы или подставные, потому как, при выявления этого у налоговой есть все основания для отказа в принятии этих расходов. Ответственность и проверка, прежде чем работать с контрагентами, лежит на вас, хотя нет законодательно прописанного документа, который на прямую об этом говорит.

Даже ваша добросовестность никак не влияет на это решение. В качестве нарушений могут быть: ведение деятельности без проведения государственной регистрации, использование при регистрации утерянных или же поддельных документов, ИНН организации не существует и сам контрагент не записан в государственном реестре, не находится по юридическому месту, согласно документам или же нарушает сроки сдачи налоговых деклараций и оплаты по ним. Проверить сведения в гос. реестре можно на сайте налоговой .

Минимальный налог к уплатеЕще один нюанс при этой системе расчета является то, что существует минимальное значение налога к уплате в бюджет, которое рассчитывается исходя из полученной вами прибыли за отчетный период (по году) умноженной на 1%, согласно статье 346.18 НК. Причем при расчете берутся только доходы, расходы вы не учитываете. По итогам квартала минимальный налог не считается.

Скажем, если у вас сумма дохода за период 1,2 млн рублей, а сумма налога у уплате 10 тысяч, посчитаем – 1,2 млн. руб. * 1%= 12 тысяч, расчетная сумма у нас 10 тысяч, следовательно к уплате в бюджет причитается 12 тысяч рублей.

Сроки сдачи о порядок расчетовХотя период отчетности по упрощенке в настоящее время год, это можно назвать скорее условно, потому как с вас не снимается производить ежеквартальные авансовые платежи по налогу, которые вы оплачиваете до 25 числа месяца, после квартала. А годовую отчетность и оплату необходимо произвести до 30 марта для организаций и до 30 апреля для предпринимателей.

С 2015 года действует новая декларация по УСН. можете скачать по ссылке и ознакомится с порядком ее заполнения .

РезюмеВ качестве подведения итогов, можно отметить, что на ряду со сложность расчета налога, по сравнению с системой расчеты «доходы» этот вариант является наиболее выгодным, при правильном применении статей закона. Поэтому, выбирая между объектами налогообложения, берите в расчет и экономическую составляющую и трудозатраты. И скорее всего, без специалиста вам не обойтись. Но тут зависит от масштаба бизнеса.

Одним из вариантов, который можно предложить – это аутсорсинг, который поможет сократить ваши издержки на штат бухгалтеров, да и может избавить от дополнительных трат на программное обеспечение. Вам решать, как выбрать. Надеемся, что статья помогла вам в ваших размышлениях и вы поделитесь ей с другими.

Понравилась статья? Поделитесь с друзьями!