Рейтинг: 4.5/5.0 (1820 проголосовавших)

Рейтинг: 4.5/5.0 (1820 проголосовавших)Категория: Бланки/Образцы

Платежное поручение (платежка) – это основной расчетный документ, которым физическое лицо, ИП или юридическое лицо производит перевод денежных средств в счет оплаты товаров, услуг, налогов, сборов, взносов и иных платежей в соответствии с законодательством РФ.

В Положении Центробанка от 19 июня 2012 года «О правилах осуществления перевода денежных средств » четко прописано, что перевод денежных средств осуществляется финансово-кредитными учреждениями по распоряжениям клиентов. Данным документом не установлено жестких требований по указанию полного перечня информации, которую должен содержать пункт «Назначение платежа» в платёжном поручении, установлено лишь максимально допустимое количество символов, которое может быть использовано при заполнении данного реквизита - это 210 символов. Если вся информация не укладывается в это количество символов, клиенту разрешается указывать сокращенную информацию, которая должна излагать сущность операции.

Вместе с этим в Приложении к Положению ЦБ РФ от 19 июня 2012 года указано, что при описании 24 реквизита "Назначение платежа" платежного поручения в платёжном документе должен быть отражён следующий перечень информации:

Итак, как правильно заполнить реквизит «назначение платежа» в платежном поручении? В поле 24 должно быть отражено:

1. Содержание операции (приобретение товаров, выполнение работ, оказание услуг).

2. Основание платежа - номер и дата счета или договора (например: "по счету № 12 от 11 сентября 2014 г.) на основании которого производится расчёт.

3. Наименование товаров, работ или услуг (монтажные работы, информационные услуги, услуги по грузоперевозке, коммунальные платежи и т.п.).

4. Вид осуществляемого платежа – авансовый платёж, предварительная оплата, окончательный расчёт или доплата к ранее перечисленному платежу и др.

5. Сумма НДС. Если данный налог отсутствует, то в назначении платежа указывается - "НДС не облагается" или "Без НДС".

6. Другая необходимая информация.

Источник: SberBox.ru

При перепечатке материала «Как заполнить "назначение платежа" в платежном поручении?» активная ссылка на источник обязательна!

КОММЕНТАРИИ

Коротко: В 2015 году в силу вступили новые правила заполнения платежных поручений. Больше не нужно заполнять поле 110 «Тип платежа», а НДС, в том числе при расчетах между ИП на УСН, можно указывать по желанию плательщика.

ПодробноПлатежное поручение – это особая форма безналичного расчета, при которой держатель банковского счета отдает распоряжение банку, в котором обслуживается, для перевода денежных средств другому лицу или организации. Пользование такими расчетными документами очень удобно, но важно знать, как правильно заполнить платежное поручение в 2015 году с учетом изменения законодательства.

Кто и куда может перечислять средства?Общие положения касательно пользования подобной формой расчетов определены в ст. 863 ГК РФ. Согласно им, физическое или юридическое лицо имеет право формировать их в следующих целях:

Такие документы оформляются на бланках формы 0401060. При этом срок исполнения поручений не должен превышать 2 рабочих суток в пределах региона или края, а также 5 рабочих суток – в пределах территории РФ. Перевод средств за пределы России не предусмотрен законодательством.

Что и как заполнять?Основное изменение, внесенное Приказом Минфина № 107н от 30 октября 2014 года, – это отсутствие необходимости в заполнении поля «Назначение платежа». Что касается НДС. этот показатель при заполнении документа плательщики могут не указывать (включая ИП на УСН при взаимных расчетах). Еще одно новшество коснулось ИП: теперь нужно указывать правовой статус, ФИО и адрес регистрации, выделенный в начале и конце знаками «//».

Рисунок 2. Незаполненная форма.

В таблице ниже подробно описаны все нюансы заполнения документа:

Таблица 1. Заполненный образец платежного поручения при расчетах между предпринимателями и организациями.

Рисунок 3. Заполненная форма на оплату услуг с указанием НДС.

Обратите внимание: документ по форме 0401060 составляет в 4 экземплярах. Первый используется банком для списания денег со счета (остается в банке), второй – для зачисления денег на счет получателя (остается в банке получателя), третий – для подтверждения банковской проводки (прилагается к выписке со счета), четвертый – для подтверждения исполненного поручения (возвращается плательщику).

Перечисления в бюджеты и внебюджетные фондыПлатежное поручение может использоваться для уплаты налогов и взносов в ПФР. ФСС. В этом случае заполняются поля формы 101 – 110.

Таблица 2. Заполнение полей при перечислении налогов и взносов

Статус плательщика взноса (предусмотрено 26 различных статусов, узнать которые можно в Приложении 5 к Приказу Минфина № 107н)

Код ОКТМО, указываемый вместо ОКАТО с 2015 года (при выплате налогов указывается код, аналогичный обозначенному в декларации)

ИФНС присваивает уникальный код (УИН) плательщикам, на которых наложены штрафы или у которых обнаружены недоимки. В противном случае ставится число «0»

Тип платежа – поле, которое в 2015 году больше не заполняется

Основание может быть следующим:

погашение налоговых кредитов (ИН);

погашение задолженностей в рамках дела о банкротстве (РК);

погашение заложенности учредителем ЮЛ в рамках дела о банкротстве (ТЛ);

погашение текущих задолженностей (ЗТ);

уплата налогов (НС);

уплата взносов (ВЗ) и т.д.

Налоговый период (показатель для периодических платежей, где первые два знача – буквы, указывающие на периодичность, последующие 2 знака – номер месяца или кварта, последние 4 знака – год)

Рисунок 4. Удобная таблица для указания кода налогового периода

В полях 108 и 109 следует указать номер документа, который является основание для совершения выплаты, и его дату соответственно. Эти данные будут указаны на требовании ФНС об уплате налога, решения о реструктуризации и т.д. Также необходимо будет поставить свою подпись в нужном поле («Подписи»), а банковский работник должен будет поставить на документе печать (в поле «М.П.»). На этом заполнение документа заканчивается. Как видите, это проще, чем кажется!

Получить необходимый формуляр у специалиста весьма дорого. Потому что правильное составление имеет решающее значение. В действительности письмо это отражение качеств обращающегося. Чиновник невольно получает ощущения о человеке, что напечатал свои доводы, воспринимая обращение и его мысли. В случаях, если решение формируется от умственного убеждения это случается принципиально ответственным.

Платежное поручение, или разговорное – «платежка», имеющее хождение в бухгалтерском кругу, представляет собой указание владельца банковского счета своему банку оплатить, перевести средства на счет получателя. При этом неважно, где открыт счет адресата: в этом же банке или иной кредитной организации. Сроки, необходимые для перевода средств, устанавливаются законодательно или могут быть короче при наличии такого соглашения в договоре плательщика с банком.

Особенности заполнения платежных документовПрежде всего, как и в любом другом документе, в платежном поручении указывается его номер над полем «Сумма прописью». Каждый год нумерация платежек начинается сначала. Затем вписывается цифровое наименование формы документа, расшифровка типа платежа, например, 0401060, что указывает на стандартный тип платежного поручения.

Далее заполняются остальные номера полей в платежном поручении. Например, в поле 101 указывается статус плательщика налога, если это налоговая платежка, в поле 60 – ИНН, графа 10 заполняется реквизитами банка отправителя платежки. Другие поля требуют полной информации о получателе, предназначении платежа, его очередности и других данных.

Есть особенности заполнения платежки для налогов и сборов. Для этих целей внесены поля 104-110, которые располагаются после указания статуса налогоплательщика. Подписей в платежке не может быть больше двух. Образец платежки:

Изменения в налоговых платежках 2015 годаВ ноябре 2015 г. Приказ Минфина РФ №107н внес поправки в Правила подготовки и заполнения платежных документов, касающихся преимущественно налоговых и страховых платежей.

Теперь в них необходимо указывать в поле 104 код бюджетной классификации (КБК). Произошла замена кода ОКАТО кодом ОКТМО в 105 поле. В кодах изменилось количество знаков в зависимости от населенных пунктов и муниципальных образований, хотя по Письму ЦБ РФ до конца 2015 г. возможно указание на старые коды (есть таблица соответствия).

С 2015 года в налоговых платежных документах нет необходимости вводить в поле 110 тип платежа, поскольку теперь налоговые структуры и страховые фонды идентифицируют эти данные по КБК. Несколько изменений коснулись электронного варианта налоговых платежей. В частности: сумма платежа вводится только цифрами без повтора прописью; страховые взносы в поле 101 записываются как 08 вместо 01, 14; в поле 21 об очередности платежа вносят 5 (ранее было3) и ряд других.

Платежное поручениеДля проведения расчетов с контрагентами предприятия используют платежное поручение, которое является своего рода указанием обслуживающему банку к перечислению средств со счетов. Банк проведет платежи только в том случае, если на счетах компании достаточно денег, а также при условии правильного заполнения документа.

Образец платежного поручения можно просмотреть в соответствующем положении РФ, регламентирующем осуществление безналичных расчетов в стране. Этот тип документа действителен к реализации в течение 10 дней, по истечении данного периода необходимо будет составлять новое поручение.

Платежками можно рассчитываться за услуги сторонних организаций, за приобретенные товары на условиях последующей оплаты или по предоплате, производить перечисление средств в бюджеты разных уровней.

Образец заполнения платежного порученияЗаполнение платежного поручения осуществляется в строгом соответствии нормам регулирующего данную сферу деятельности государственного положения. При этом банки могут выдвигать дополнительные пожелания к оформлению.

Платежки по налогам и прочим перечислениям в бюджет РФ имеют свои особенности. Только в них необходимо заполнять поля 101, 104-110.

Бланк платежного поручения должен содержать информацию о наименовании документа и коде формы, его номере и дате составления, а также виде платежа. Кроме того, форма документа предусматривает указание основных реквизитов плательщика (номер счета и ИНН) и его банковского учреждения (БИК – банковский идентификационный код, номер корсчета, субсчета), получателя средств с данными соответствующего обслуживающего банка.

Строка «Назначение платежа» предназначена для отражения содержания проводимой операции. В ней же обязательно указывается размер НДС, который уплачивается в составе общей суммы платежа. Если же оплата осуществляется за товары или услуги, не подпадающие под обложение данным налогом, то в конце назначения пишется фраза «Без НДС». Данная норма касается и платежей по нетоварным операциям.

Сумма платежа прописывается не только в цифровом обозначении, но и прописью. Далее указываются очередность платежа в платежном поручении и вид операции. Заключительным этапом заполнения платежки является проставление подписей руководителя и главного бухгалтера друг под другом и оттиска печати в предназначенном для этого поле. Обычно подписи с печатью ставятся только на первом экземпляре поручения, но банковское учреждение может попросить сделать это и на всех остальных. Важно учесть, что факсимиле для данного документа не подходит, поэтому подписи должны делаться только ручкой (пастой синего, черного или фиолетового цвета). Исключением являются платежи, осуществляемые через систему электронного документооборота с банком.

Правильно заполнить документ – это только полдела. Следует особенно тщательно проверять его на различного рода ошибки. При обнаружении какой-либо неточности, надо печатать и подписывать документ снова, так как для платежных поручений недопустимо наличие исправлений, подчисток, помарок или следов маскирующих канцелярских средств (например, штриха).

Расчеты платежными поручениями должны находить свое отражение в журнале регистрации платежек. Форма данного журнала не является строго регламентированной, а потому предприятие может составлять его в произвольном виде. Регистрировать необходимо как платежки по исходящим оплатам, так и по входящим от сторонних организаций.

В банк платежные поручения относятся минимум в двух экземплярах, а в некоторых случаях может потребоваться до четырех копий. К ним прикрепляются счета на оплату с реквизитами контрагентов.

СкачатьПлатежное поручение в формате .doc: platezhnoe-porychenie.doc [39,5 Kb] (cкачиваний: 445)

Бланк платежного поручения в формате .xls: blank-platezhnogo-porycheniya.xls [26 Kb] (cкачиваний: 295)

Журнал регистрации платежек: zhurnal-registracii-platezhek.doc [138,42 Kb] (cкачиваний: 125)

Поля платежного поручения: polya-platezhnogo-porycheniya.doc [118,19 Kb] (cкачиваний: 168)

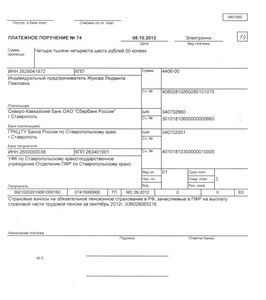

Образцы заполнения платежного поручения по НДС для ИП 2014(Учтены изменения для заполнения платежных поручений в 2015 году)

Образцы заполнения платежек по НДС для индивидуальных предпринимателей, использующих в 2014 году общий режим налогообложения показаны на фото. Здесь вы найдёте примеры для перечисления ежемесячных платежей, а также для уплаты пени и штрафа. Образцы актуальны и с 2015 года.

Отчетные и налоговые периоды по этому налогу совпадают. Это квартал. Причем, расчет налоговой базы не производится нарастающим итогом с начала года. Каждый квартал независим от другого. Поэтому месяц нигде и никогда в платежных поручениях в поле "107" не фигурирует.

Платежные поручения по налогуПроизводит ли ИП текущие платежи, либо перечисляет задолженность, заполнение платежных поручений в этих случаях различается. Кроме того, для уплаты недоимки по требованию налогового органа, следует обращать внимание на наличие или отсутствие уникального идентификатора начисления (индекса документа в квитанции).

Ежемесячные текущие платежиВ реквизите "Назначение платежа" неплохо будет написать, что перечисляется одна треть квартальной суммы. Именно так с недавних пор Минфин РФ решил получать этот налог. Ждать целый квартал слишком долго. Пусть платят ежемесячно, - решили и законодатели. Однако налоговым периодом указываем всё же квартал. Не перепутайте!

Платежное поручение: образец заполнения платежкиПлатежное поручение, или разговорное – «платежка», имеющее хождение в бухгалтерском кругу, представляет собой указание владельца банковского счета своему банку оплатить, перевести средства на счет получателя. При этом неважно, где открыт счет адресата: в этом же банке или иной кредитной организации. Сроки, необходимые для перевода средств, устанавливаются законодательно или могут быть короче при наличии такого соглашения в договоре плательщика с банком.

Особенности заполнения платежных документовПрежде всего, как и в любом другом документе, в платежном поручении указывается его номер над полем «Сумма прописью». Каждый год нумерация платежек начинается сначала. Затем вписывается цифровое наименование формы документа, расшифровка типа платежа, например, 0401060, что указывает на стандартный тип платежного поручения.

Далее заполняются остальные номера полей в платежном поручении. Например, в поле 101 указывается статус плательщика налога, если это налоговая платежка, в поле 60 – ИНН, графа 10 заполняется реквизитами банка отправителя платежки. Другие поля требуют полной информации о получателе, предназначении платежа, его очередности и других данных.

Есть особенности заполнения платежки для налогов и сборов. Для этих целей внесены поля 104-110, которые располагаются после указания статуса налогоплательщика. Подписей в платежке не может быть больше двух. Образец платежки:

Изменения в налоговых платежках 2015 годаВ ноябре 2015 г. Приказ Минфина РФ №107н внес поправки в Правила подготовки и заполнения платежных документов, касающихся преимущественно налоговых и страховых платежей. Теперь в них необходимо указывать в поле 104 код бюджетной классификации (КБК). Произошла замена кода ОКАТО кодом ОКТМО в 105 поле. В кодах изменилось количество знаков в зависимости от населенных пунктов и муниципальных образований, хотя по Письму ЦБ РФ до конца 2015 г. возможно указание на старые коды (есть таблица соответствия).

С 2015 года в налоговых платежных документах нет необходимости вводить в поле 110 тип платежа, поскольку теперь налоговые структуры и страховые фонды идентифицируют эти данные по КБК. Несколько изменений коснулись электронного варианта налоговых платежей. В частности: сумма платежа вводится только цифрами без повтора прописью; страховые взносы в поле 101 записываются как 08 вместо 01, 14; в поле 21 об очередности платежа вносят 5 (ранее было3) и ряд других.

Следующие статьи:

Другие полезные статьи

автор курса Федоров Андрей

Единственный в России бесплатный курс

"Бухгалтерия для НеБухгалтеров"

Платежное поручение — основной документ, используемый организациями при безналичных расчетах. Его форма и состав реквизитов определены положением Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств». Допустимо составление поручения в электронном виде и на бумажном носителе.

Поля платежного поручения подробно рассмотрим далее.

Номер и дата платежного порученияНомер и дата платежки — это поля 3 и 4 соответственно. Номер должен быть отличен от нуля и содержать максимум 6 символов. Дата в бумажном документе приводится в формате ДД.ММ.ГГГГ, а в электронном — в формате, установленном банком.

Вид платежаВ поле 5 указывается вид платежа: «Срочно», «Телеграфом», «Почтой», иное значение в порядке, установленном банком. Если это предусмотрено банком, поле может оставаться пустым.

В электронной платежке значение указывается в виде кода, установленного банком.

Статус плательщикаЭто поле 101. Его заполняют в налоговых платежках. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Основные коды:

Для указания суммы в платежке имеется 2 поля:

Для нее предусмотрены следующие поля:

После указания плательщика приводятся его банковские реквизиты:

Для получателя платежа необходимо указать ту же информацию, что и для плательщика, только немного в ином порядке. Сначала указываются его банковские реквизиты: наименование банка (в бумажной платежке), номер счета, БИК и корр. счет (поля 13, 14, 15 и 17).

Будьте внимательны при указании банка! Если сделать ошибку, налог (взнос) могут признать неуплаченным (п. 4 ст. 45 НК РФ, п. 4 ч. 6 ст. 18 Федерального закона от 24.07.2009 № 212-ФЗ). А значит, будут начислены пени.

После банковских реквизитов приводится информация о получателе: его наименование, ИНН и КПП (поля 16, 61 и 103).

В платежках по налогам и взносам в качестве получателей фигурируют те организации, которые их администрируют. При этом указывается сокращенное наименование органа Федерального казначейства и в скобках сокращенное наименование администратора, например: «УФК по г. Москве (ИФНС России № 16 по г. Москве)». Название нужно уложить в 160 символов — такая длина реквизита предусмотрена в приложении 11 к положению Банка России от 19.06.2012 № 383-П.

ИНН и КПП можно узнать на сайтах ФНС России и фондов.

Вид операцииЭто поле 18. Здесь указывается шифр платежного поручения. Ему присвоен код 01 (приложение 1 к положению Банка России от 19.06.2012 № 383-П).

Срок и назначение платежаПоля 19 «Срок платежа» и 20 «Назначение платежа» заполняются только в тех случаях, когда это прямо предусмотрено указаниями Банка России (приложение 1 к положению Банка России от 19.06.2012 № 383-П). В поручениях по налогам и взносам их оставляют пустыми.

Очередность платежаВ поле 21 нужно указать очередность платежа в соответствии с гражданским законодательством. Для самостоятельно уплачиваемых налогов и взносов это 5.

Поля 22 «Код» и 23 «Рез. поле»Это поле предназначено для уникального идентификатора платежа (УИП). Его проставляют только тогда, когда он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15.07.2013 № 3025-У). Для текущих платежей по налогам, сборам и страховым взносам идентификатор не устанавливается. При этом в поле «Код» ставится 0. Оставлять поле незаполненным нельзя — банк не возьмет такую платежку к исполнению.

А вот резервное поле 23 в налоговых поручениях, наоборот, не заполняют.

Информация о платежеВ поручениях на перевод денег контрагентам указывают только назначение платежа: номер счета или договора, за что уплачивается НДС (это поле 24).

В платежках по налогам и взносам в обязательном порядке заполняются также поля 104–110. При этом нужно руководствоваться приказом Минфина России от 12.11.2013 № 107н. Рассмотрим эти поля далее.

Указываем КБККод бюджетной классификации (КБК) в соответствии с приказом Минфина России от 01.07.2013 № 65н приводится в поле 104.

В 2015 году при указании КБК нужно учитывать указания о порядке применения бюджетной классификации, утвержденные приказом Минфина России от 26.05.2014 № 38н.

В помощь по КБК для земельного налога и налога на прибыль Минфин разработал таблицу соответствия КБК 2014 и 2015 годов (приложение к письму Минфина России от 31.12.2014 № 02-08-08/69242).

Еще одна таблица по этим налогам (соотнесение КБК со статусом плательщика) приведена в письме Минфина России от 16.01.2015 № 02-08-10/800.

Приводим ОКТМОКод по ОКТМО приводится в поле 105 в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ). Он заменил код ОКАТО.

Этот код может состоять из 8 или 11 знаков:

Порядок распределения можно узнать из региональных нормативных актов или в ИФНС.

ОКТМО в платежном поручении должен соответствовать ОКТМО, указанному в налоговой декларации.

Основание платежаВ поле 106 указывается состоящий из 2 знаков код основания платежа. Основные коды следующие:

В случае указания в поле 106 значения 0 ИФНС при невозможности однозначно идентифицировать платеж самостоятельно отнесет поступившие деньги к одному из оснований.

Кстати, 0 здесь указывают при перечислении страховых взносов (п. 5 приложения 4 к приказу Минфина России от 12.11.2013 № 107н).

Налоговый периодЭтот реквизит вносится в поле 107. Под него отводится 10 знаков, 2 из которых (3-й и 6-й) являются разделительными точками («.»). В общем виде он выглядит так: ХХ.ХХ.ХХХХ.

Показатель отражает периодичность уплаты налогового платежа или конкретную дату его уплаты, установленную законом.

Периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

В 4-м и 5-м знаках для месячных платежей проставляется номер месяца (от 01 до 12), для квартальных платежей — номер квартала (от 01 до 04), для полугодовых — номер полугодия (01 или 02).

7–10 знаки — это год, за который производится уплата налога.

При уплате налогового платежа 1 раз в год на месте 4-й и 5-й знаков показателя налогового периода ставится ноль (0). Если по годовому платежу предусматривается более 1 срока уплаты и установлены конкретные даты, то указываются эти даты.

Образцы заполнения показателя налогового периода:

МС.02.2015; КВ.01.2015; ПЛ.02.2015; ГД.00.2015; 04.09.2015.

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). Основания платежа в поле 106 — ТП и ЗД соответственно.

Если гасится задолженность по требованию ИФНС, в формате «день.месяц.год» указывается срок уплаты, установленный в требовании, если задолженность по акту проверки (АП) — ставится 0.

В случае досрочной уплаты налога приводится 1-й предстоящий налоговый период, за который должна производиться уплата.

Поля 108 «Номер документа» и 109 «Дата документа»В поле 108 указывается номер документа, который является основанием платежа.

Ноль (0) проставляется (п. 9 приложения 2, п. 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н):

В остальных случаях приводится номер документа, на основании которого переводится платеж. При этом знак № не ставится.

В поле 109 отражается дата документа — основания платежа.

Формат даты следующий:

Для текущих платежей (ТП) приводится дата подписания декларации (расчета), для добровольно погашаемой задолженности прошлых периодов (ЗД) ставится ноль (0).

Для платежей по требованиям инспекции (ТР) указывается дата требования.

Тип платежа (поле 110)В настоящее время это поле не заполняется. Его нужно оставить пустым (подп. «г» п. 2 приложения к приказу Минфина России от 30.10.2014 № 126н, письмо Казначейства России от 03.04.2015 № 07-04-05/05-215).

Назначение платежа в налоговой платежкеВ поле 24 «Назначение платежа» можно привести любую дополнительную информацию, связанную с платежом. В платежах по взносам следует всегда указывать месяц, за который идет перечисление. Дело в том, что при отсутствии такой пометки фонд может зачесть платеж не в счет текущих платежей, а в счет погашения просроченной задолженности, если таковая имеется (письмо ПФ РФ от 05.06.2014 № НП-30-26/7052).

Заполненный образец полей платежного поручения в 2015 году можно посмотреть на нашем сайте.