Рейтинг: 4.5/5.0 (1880 проголосовавших)

Рейтинг: 4.5/5.0 (1880 проголосовавших)Категория: Инструкции

Объем данного документа превышает нормы публикации материалов на страницах нашего сайта. Воспользуйтесь текстом в прилагаемом файле (формат RTF).

О бухучете в автономных учреждениях.

Скорректирован Приказ Минфина России об утверждении Плана счетов бухучета автономных учреждений и Инструкции по его применению.

Закреплено, что положения Инструкции в части первичных учетных документов применяются в соответствии с учетной политикой субъекта учета и положений приказа Министерства об утверждении форм первичных учетных документов и регистров бухучета, применяемых органами госвласти (госорганами), органами местного самоуправления, органами управления ГВБФ, государственными (муниципальными) учреждениями, и Методических указаний по их применению.

При ведении учреждениями бухучета хозяйственные операции в зависимости от их экономического содержания отражаются на счетах утвержденного в рамках формирования учетной политики учреждением Рабочего плана счетов. Детализированы требования к структуре номеров таких счетов.

Урегулировано принятие к бухучету объектов основных средств, полученных по результатам исполнения учреждением научно-исследовательских, опытно-конструкторских и технологических работ.

Закреплено, что разукомплектация объекта основного средства, являющегося единицей инвентарного учета, отражается по его первоначальной (балансовой) стоимости.

Прописано, что суммы торговой наценки по выявленным недостачам товаров (ущербам, нанесенным товарам) относятся на финансовый результат текущего финансового года с отражением способом "Красное сторно". То же касается сумм торговой наценки по товарам, пришедшим в негодность вследствие стихийных бедствий.

Приказ применяется при формировании показателей объектов учета на 01.01.2016 и при формировании учетной политики, начиная с 2016 г. (за исключением некоторых положений, применяемых начиная с 01.01.2017).

Зарегистрировано в Минюсте РФ 10 марта 2016 г. Регистрационный № 41373.

Об утверждении формата данных сведений о застрахованных лицах (форма СЗВ-М)

О внесении изменений в Приказ Министерства финансов Российской Федерации от 28 июля 2010 года № 81н «О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения»

Об утверждении форм акта совместной сверки расчетов суммы экологического сбора, заявления о проведении совместной сверки расчетов суммы экологического сбора, заявления о зачете суммы излишне уплаченного (взысканного) экологического сбора, решения о зачете суммы излишне уплаченного (взысканного) экологического сбора, заявления о возврате суммы излишне уплаченного (взысканного) экологического сбора, решения об отказе в возврате суммы излишне уплаченного (взысканного) экологического сбора, решения о возврате суммы излишне уплаченного (взысканного) экологического сбора

Об утверждении Порядка формирования и использования резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд

Об утверждении Порядка осуществления контроля за выполнением участниками свободной экономической зоны условий договора об условиях деятельности в свободной экономической зоне

О внесении изменений в профессиональный стандарт «Педагог (педагогическая деятельность в дошкольном, начальном общем, основном общем, среднем общем образовании) (воспитатель, учитель)», утвержденный Приказом Министерства труда и социальной защиты Российской Федерации от 18 октября 2013 года № 544н

Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью в сфере образования, науки, инноваций и информационных технологий

Об утверждении статистического инструментария для организации федерального статистического наблюдения за рыночными услугами, туризмом, административными правонарушениями в сфере экономики и оборотом розничной торговли

Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью в сфере транспорта

Анна Стенечкина. эксперт по бюджетному учету

Новая методология бухгалтерского учетаИзменения в Инструкции № 157н. внесенные приказом Минфина России от 29 августа 2014 г. № 89н (далее – Приказ № 89н ), требуют от учреждений пересмотра методологии бухгалтерского учета не только в 2015 году, но уже до наступления нового года. Уточнено понятие события после отчетной даты в зависимости от существенности фактов хозяйственной жизни. Учреждения могут самостоятельно разрабатывать регистры бухгалтерского учета и утверждать их в своей учетной политике. Кроме того, в связи с новациями в гражданском законодательстве в некоторых случаях может потребоваться внесение изменений в контракты. уже заключенные учреждениями. Необходимые действия субъектов бухгалтерского учета в контексте нововведений прокомментировала Светлана Сивец, заместитель директора департамента бюджетной политики и методологии Минфина России. Выступление чиновника анализирует эксперт журнала «Учет в бюджетных учреждениях» .

Изменения в учете до 31 декабря 2014 годаСогласно пункту 2 Приказа № 89н внесенные им в Инструкцию № 157н изменения необходимо применить:

В отношении позиций, которые требуют изменений учетных процедур, отлагательная норма об организационно-технической готовности действует лишь до 31 декабря 2014 года. В противном случае учреждение не сможет сформировать бухгалтерскую отчетность за 2014 год с учетом всех изменений, внесенных Приказом № 89н.

Для корректировки принципов бухгалтерского учета учреждениям рекомендовано активно пользоваться специальным методическим кабинетом на официальном сайте Минфина России. Нормативно-правовые акты в методическом кабинете представлены не только в виде графических официальных копий, но и в других форматах, удобных для изучения изменений и скачивания.

Подробный анализ новаций в правовых документах и нормах бухучета читайте в материалах «Изменения в законодательстве 2015» и «Изменения в Инструкции № 157н» .

Помимо Инструкции № 157н будут изменены и другие инструкции по бухгалтерскому учету и отчетности. Пока их новые редакции находятся в стадии утверждения. Проекты изменений в инструкции № 191н (бюджетная отчетность), № 162н (казенные учреждения), № 183н (автономные учреждения), № 174н (бюджетные учреждения) представлены в разделе «Обсуждение вопросов методологии» на сайте Минфина России в виде рабочих материалов. Для удобства и наглядной демонстрации изменений эти документы размещены в формате режима правки, а не в виде приказа. При этом следует учитывать особенности публикации информации – так, отсутствие графической копии документа означает его ненормативный характер.

Внесение изменений в контрактыСкорейшей корректировки могут потребовать не только учетные процедуры, но и уже заключенные учреждением контракты. Так, глава 4 Гражданского кодекса РФ с 1 сентября 2014 года действует в редакции Федерального закона от 5 мая 2014 г. № 99-ФЗ. Из гражданского законодательства удалены упоминания о таких организационно-правовых формах как открытые и закрытые акционерные общества. При первом же внесении изменений в уставы юридические лица – контрагенты учреждений – будут приводить обозначения своих организационно-правовых форм в соответствие с новыми нормами. В связи с этим по заключенным в 2014 году договорам (государственным контрактам) с такими контрагентами могут прийти, например, акты выполненных работ с наименованием организационно-правовой формы, не соответствующим ранее представленным документам. Поскольку санкционирование обязательств по контрактам привязано непосредственно к первичным документам, это может стать проблемой для учреждений.

До выработки универсального решения Минфин России предлагает учреждениям требовать от бывших ОАО и ЗАО приложения к представляемым первичным документам информации об изменениях в ЕГРЮЛ. Такие сведения подтвердят, что смена наименования организационно-правовой формы контрагента связана с изменениями в гражданском законодательстве. В этом случае «первичку» возможно будет принять для санкционирования и исполнения обязательств. Учреждениям в конце 2014 и начале 2015 года очень важно проанализировать заключенные контракты (договора) и выявить те из них, которые нуждаются в уточнении.

Следует также принять во внимание, что новая редакция гражданского законодательства РФ еще не учтена методологами бюджетной классификации. Из-за этого возможны проблемы с наименованиями целевых статей расходов. Например, наименование «Взнос в уставный капитал акционерного общества. » уже устарело.

События после отчетной датыСобытия после отчетной даты – объективный факт хозяйственной жизни. Например, еще до внесения изменений в Инструкцию № 157н территориальным органам Казначейства России приходилось в первый рабочий день нового календарного года учитывать завершение прошедшего года, распределение остатков средств и других отдельных позиций. Такие события будут происходить и в 2015 году, но отражать их необходимо декабрем 2014 года. Ранее это следовало из положений Бюджетного кодекса РФ. однако сама учетная процедура прописана не была. Ситуация исправлена благодаря новациям, внесенным Приказом № 89н. В частности, в Инструкцию № 157н введено положение о том, что все операции, в том числе и совершаемые после отчетной даты, отражаются в учете и отчетности в зависимости от их существенности.

Например, денежные средства, перечисленные в последние дни уходящего года, возвращаются обратно в первый рабочий день нового года. Причиной может стать, в частности, необходимость уточнения какого-либо реквизита. Если это существенный факт хозяйственной жизни, предопределяющий другие позиции, то его можно рассматривать как событие после отчетной даты. Это особенно важно, когда речь идет не о копеечных суммах и не об одном событии, а о целом потоке, что особенно характерно для конца календарного года. Также в качестве примеров событий после отчетной даты можно рассматривать учитываемые субъектами РФ и территориальными органами Казначейства России трансферты, не прошедшие из-за невыясненных платежей, или закрытие лицевых счетов учреждений, реорганизованных с 1 января 2015 года.

Ранее каждую такую ситуацию приходилось корректировать в учете отдельно после выхода разъясняющих писем Минфина России. По мере изменения методологии учета достаточно руководствоваться положениями Инструкции № 157н и отражать в бухгалтерском отчете и отчетности события после отчетной даты, случившиеся в первый рабочий день января 2015 года, другой датой – 31 декабря 2014 года. При этом решение об отражении события после отчетной даты принимает не бухгалтер по своему усмотрению. Возможность такого события фиксируется в учетной политике учреждения, а его возникновение в каждом случае подтверждается решением руководителя учреждения.

Отражение фактов хозяйственной жизниДля учреждений наиболее актуален пример, когда оплата по контракту совершается в 2014 году, а акты подписываются первыми числами января 2015 года. Такая ситуация вполне обыденна, поскольку в общей практике гражданско-правовых отношений первичные учетные документы формируются не позднее 10 дней с момента завершения исполнения контракта (договора). При этом отлагательные сроки установлены и для формирования счетов-фактур. Таким образом, январские документы 2015 года с большой долей вероятности могут относиться к объемам работ по контракту, выполненным по 31 декабря 2014 включительно. Подобные факты хозяйственной жизни нужно отражать в учете как события после отчетной даты.

В качестве события после отчетной даты необходимо рассматривать и получение в январе 2015 года свидетельства о государственной регистрации недвижимости, построенной в 2014 году. Такой факт хозяйственной жизни имеет существенное значение, поскольку определяет объем финансового обеспечения учреждения на весь 2015 год, и его также нужно зафиксировать 31 декабря 2014 года.

Пока бухгалтерам достаточно отразить в учете лишь переходящие события между двумя отчетными годами. Однако в будущем Минфин России планирует уточнить определение события после отчетной даты, чтобы обеспечить с 2015 года ежеквартальный мониторинг дебиторской и кредиторской задолженности, а также хода исполнения контрактов и принятия обязательств. Во всех приказах Минфина России, регулирующих учет и отчетность, будет предусмотрен особый порядок формирования:

При этом планируется пересмотреть не только понятие события после отчетной даты, но и формы отчетности, например, форму Отчета о принятых обязательствах. Также будет введено дополнение к Пояснительной записке, которое будет раскрывать сведения о принятых обязательствах.

Проверка первичных документовДокументы принимаются к бухгалтерскому учету по результату совершенного факта хозяйственной жизни учреждения. Это особенно важно при организации внутреннего контроля операций учреждения. При этом лица, на которых возложено ведение бухгалтерского учета или с которыми заключен договор об оказании услуг по ведению бухгалтерского учета (например, централизованные бухгалтерии), не отвечают за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни (пункт 3 статьи 7 Федерального закона от 6 декабря 2011 г. № 402-ФЗ ). Это подтверждает и Инструкция № 157н в редакции Приказа № 89н.

Таким образом, не только бухгалтеры учреждений, но и сотрудники территориальных органов Казначейства России, получая первичную документацию, будут рассматривать ее как уже прошедшую внутренний контроль сотрудников учреждения. Соответственно, такие документы будут принимать к бухгалтерскому учету либо к исполнению обязательств по контрактам исходя из предположения надлежащего оформления факта хозяйственной жизни. Контроль первичной документации превращается в формализованную проверку наличия всех необходимых реквизитов и подписей. Иными словами, и бухгалтер, и сотрудник Казначейства России на законных основаниях могут предполагать, что если первичный учетный документ свидетельствует о выполнении определенной работы, то она действительно выполнена. В ходе последующих внешних проверок может быть установлено, например, что реальный объем работ меньше, чем указано в принятом к учету акте. В этом случае, даже при наличии установленного нарушения, ответственность будет возложена на того работника, который ввел в заблуждение бухгалтера учреждения и, соответственно, сотрудника Казначейства России.

Самостоятельная разработка регистров бухгалтерского учетаСогласно новым нормам Инструкции № 157н учреждение может самостоятельно разрабатывать регистры бухгалтерского учета, формы которых не унифицированы. Такие регистры субъект учета утверждает в рамках своей учетной политики. При этом формирование регистров на бумажных носителях возможно только в том случае, если нет технической возможности обеспечить их хранение в электронном виде. То есть ранее действовавший приоритет хранения на бумаге заменен приоритетом хранения в электронном виде.

В трудовые обязанности бухгалтера входит ответственность за хранение документов до момента их передачи в архив. Такое положение будет зафиксировано, в том числе, в профессиональном стандарте бухгалтера. При этом основанием для снятия с бухгалтера ответственности за хранение документов послужит не только передача документов на бумажных носителях в архив. Если сформированный электронный архив регистров бухгалтерского учета передан администратору сети, бухгалтер также перестает нести ответственность за его хранение.

Рекомендуйте статью коллегам:Казенные, бюджетные, автономные учреждения:

Важнейшие системные изменения

В инструкции №157н; 162н; 174н; 183н.

ОСОБЕННОСТИ И НОВАЦИИ ФОРМИРОВАНИЯ ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ — 2014Г. МЕРОПРИЯТИЯ ПО ЗАВЕРШЕНИЮ ФИНАНСОВОГО ГОДА. ПЛАНОВЫЕ И ФАКТИЧЕСКИЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ УЧРЕЖДЕНИЙ. ЗАКЛЮЧЕНИЕ СЧЕТОВ БАЛАНСА. ОСОБЕННОСТИ ФОРМИРОВАНИЯ

ФОРМ ОТЧЕТНОСТИ И ОТРАЖЕНИЯ ПОКАЗАТЕЛЕЙ.

ФИНАНСОВЫЙ РЕЗУЛЬТАТ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА.

НАЛОГОВАЯ ОТЧЕТНОСТЬ.

ФОРМИРОВАНИЕ ОБНОВЛЕННОЙ УЧЕТНОЙ ПОЛИТИКИ.

Вебинар пройдет в форме живой лекции с возможностью интерактивного общения!

В стоимость входятобучение, раздаточный материал, удостоверение

Программа-ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ ПО РЕФОРМЕ ГОСУДАРСТВЕННОГО (МУНИЦ.) СЕКТОРА ЭКОНОМИКИ. ИТОГИ, ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ БЮДЖЕТНЫХ РЕФОРМ.

-СОВЕРШЕНСТВОВАНИЕ ПРАВОВОГО ПОЛОЖЕНИЯ ГОСУДАРСТВЕННЫХ (МУНИЦ.) УЧРЕЖДЕНИЙ. УНИТАРНЫЕ НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ.

-НОВОЕ В ОРГАНИЗАЦИИ И МЕТОДОЛОГИИ БУХГАЛТЕРСКОГО (БЮДЖЕТНОГО) УЧЕТА НА 2014-2015ГГ. ФОРМИРОВАНИЕ ОБНОВЛЕННОЙ УЧЕТНОЙ ПОЛИТИКИ УЧРЕЖДЕНИЙ: ПРИМЕР ПРИКАЗА.

-ПРАКТИКА РЕАЛИЗАЦИИ ОБНОВЛЕННЫХ ПОЛОЖЕНИЙ ИНСТРУКЦИИ № 157Н ДЛЯ УЧРЕЖДЕНИЙ ГОСУДАРСТВЕННОГО СЕКТОРА ЭКОНОМИКИ: КОММЕНТАРИИ И РАЗЪЯСНЕНИЯ НОВЫХ ПОЛОЖЕНИЙ.

-КАЗЕННЫЕ УЧРЕЖДЕНИЯ: КОММЕНТАРИИ И РАЗЪЯСНЕНИЯ К ВНОСИМЫМ ИЗМЕНЕНИЯМ В ИНСТР. №162Н.

-АКТУАЛЬНЫЕ ВОПРОСЫ УЧЕТА И ФОРМИРОВАНИЯ ПОКАЗАТЕЛЕЙ ДЛЯ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ. КОММЕНТАРИИ И РАЗЪЯСНЕНИЯ К ВНОСИМЫМ ИЗМЕНЕНИЯМ В ИНСТРУКЦИЮ № 174Н.

-СЛОЖНЫЕ И АКТУАЛЬНЫЕ ВОПРОСЫ УЧЕТА И ФОРМИРОВАНИЯ ПОКАЗАТЕЛЕЙ ДЛЯ АВТОНОМНЫХ УЧРЕЖДЕНИЙ. КОММЕНТАРИИ И РАЗЪЯСНЕНИЯ К ВНОСИМЫМ ИЗМЕНЕНИЯМ В ИНСТРУКЦИЮ № 183Н.

-ОСОБЕННОСТИ СОСТАВЛЕНИЯ И ПРЕДСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ЗА 2014 ГОД. АНАЛИЗ НОВЫХ ТРЕБОВАНИЙ, УВЯЗКА И ПРАКТИЧЕСКИЕ РЕКОМЕНДАЦИИ БЮДЖЕТНОЙ ОТЧЕТНОСТИ В СООТВЕТСТВИИ С ОБНОВЛЕННЫМ ПРИКАЗОМ МФ РФ № 191Н. ОЖИДАЕМЫЕ ОБНОВЛЕННЫЕ ПРАВИЛА ПОДГОТОВКИ ОТЧЕТНОСТИ В СООТВЕТСТВИИ С ПРИКАЗОМ МФ № 33Н.

-АКТУАЛЬНЫЕ ВОПРОСЫ УЧЕТА И ФОРМИРОВАНИЯ ПОКАЗАТЕЛЕЙ ПО РАЗДЕЛУ «НЕФИНАНСОВЫЕ АКТИВЫ»: ОСНОВНЫЕ СРЕДСТВА, НЕМАТЕРИАЛЬНЫЕ АКТИВЫ, АМОРТИЗАЦИЯ, МАТЕРИАЛЬНЫЕ ЗАПАСЫ. ДВИЖЕНИЕ И ВЫБЫТИЕ НЕФИНАНСОВЫХ АКТИВОВ. ДВИЖИМОЕ И НЕДВИЖИМОЕ ИМУЩЕСТВО, ОСОБО ЦЕННОЕ ИМУЩЕСТВО.

-ФОРМИРОВАНИЕ ПОКАЗАТЕЛЕЙ ПО РАЗДЕЛУ «ФИНАНСОВЫЕ АКТИВЫ»: ФОРМИРУЕМ ИНФОРМАЦИЮ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ, ФИНАНСОВЫХ ВЛОЖЕНИЯХ, РАСЧЕТАХ ПО ДОХОДНЫМ ПОСТУПЛЕНИЯМ; ПРЕДОСТАВЛЕННЫХ АВАНСОВЫХ ПЛАТЕЖАХ И ИНЫХ РАСЧЕТОВ С ДЕБИТОРАМИ. РАСЧЕТЫ ПО УЩЕРБУ ИМУЩЕСТВА, КРЕДИТАМ И ЗАЙМАМ.

-РАЗДЕЛ «ОБЯЗАТЕЛЬСТВА». ОСОБЕННОСТИ «НЕКАССОВЫХ» ОПЕРАЦИЙ В УЧЕТЕ И ОТЧЕТНОСТИ.

-СЧЕТ 210 06 «РАСЧЕТЫ С УЧРЕДИТЕЛЕМ». ПОРЯДОК ПРИМЕНЕНИЯ СЧЕТА 204 33 В УЧЕТЕ КАЗЕННЫХ УЧРЕЖДЕНИЙ.

-АКТУАЛЬНЫЕ ВОПРОСЫ ФОРМИРОВАНИЯ СЕБЕСТОИМОСТИ РАБОТ, УСЛУГ: КАК ФОРМИРУЮТСЯ РАСХОДЫ НА СЧЕТЕ 0 109 60 В Т.Ч. КАЗЕННЫМИ УЧРЕЖДЕНИЯМИ; КАК РАСПРЕДЕЛЯТЬ НАКЛАДНЫЕ И ОБЩЕХОЗЯЙСТВЕННЫЕ РАСХОДЫ; КАК ОТРАЗИТЬ ЗАКРЫТИЕ СЧЕТА 0 109 60 НА ФИНАНСОВЫЙ РЕЗУЛЬТАТ.

-ПРЕДПРИНИМАТЕЛЬСКАЯ И ИНАЯ ПРИНОСЯЩАЯ ДОХОД ДЕЯТЕЛЬНОСТЬ: ПРЕДЕЛЫ ПРАВОСПОСОБНОСТИ. ВИДЫ ПРИНОСЯЩЕЙ ДОХОД ДЕЯТЕЛЬНОСТИ. АРЕНДА, РАСЧЕТ КОММУНАЛЬНЫХ ПЛАТЕЖЕЙ. ПОРЯДОК ОКАЗАНИЯ ПЛАТНЫХ УСЛУГ, В Т.Ч. КАЗЕННЫМИ УЧ. ПОЛНОМОЧИЯ УЧРЕЖДЕНИЙ ПО РАСПОРЯЖЕНИЮ ДОХОДАМИ ОТ ПЛАТНЫХ УСЛУГ. ПОЖЕРТВОВАНИЯ И ИНЫЕ БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ.

-ОТЧЕТ ОБ ИСПОЛНЕНИИ ПЛАНА ФХД — КУРС НА ЭФФЕКТИВНОСТЬ. ЗАДАЧИ ОПТИМИЗАЦИИ. МЕРОПРИЯТИЯ ПО СОКРАЩЕНИЮ РАСХОДОВ. ОТРАЖЕНИЕ ПЛАНОВЫХ И ФАКТИЧЕСКИХ ПОКАЗАТЕЛЕЙ В БУХ. УЧЕТЕ И ОТЧЕТНОСТИ.

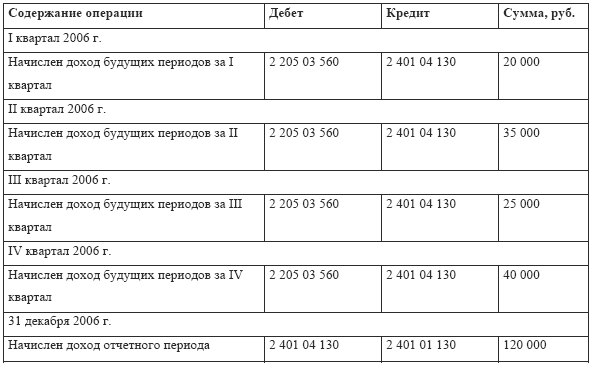

-ВЫВОДИМ ФИНАНСОВЫЙ РЕЗУЛЬТАТ ДЕЯТЕЛЬНОСТИ УЧРЕЖДЕНИЙ: ПО СЧЕТАМ 0 401 00 000 «ФИНАНСОВЫЙ РЕЗУЛЬТАТ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА», 0 401 30 000 «ФИНАНСОВЫЙ РЕЗУЛЬТАТ ПРОШЛЫХ ОТЧЕТНЫХ ПЕРИОДОВ», 0 401 40 000 «ДОХОДЫ БУДУЩИХ ПЕРИОДОВ», 0 401 50 000 «РАСХОДЫ БУДУЩИХ ПЕРИОДОВ».

-ВЫРАБАТЫВАЕМ МЕХАНИЗМ КОНТРОЛЬНЫХ ПРОЦЕДУР ПРИ ЗАКРЫТИИ ФИНАНСОВОГО ГОДА: СОБЛЮДЕНИЕ НОРМ ЗАКОНОДАТЕЛЬСТВА, ПРОВЕРКА «ПЕРВИЧКИ», ИСПРАВЛЕНИЕ ОШИБОК В ДОКУМЕНТАХ И РЕГИСТРАХ, ПРОВЕРЯЕМ РЕЗУЛЬТАТЫ ИНВЕНТАРИЗАЦИИ, РАСЧЕТЫ ПО ОБЯЗАТЕЛЬСТВАМ.

-БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ В 2014 — 2015 ГОДУ: ИЗМЕНЕНИЕ ПЕРЕЧНЯ ВИДОВ РАСХОДОВ. СЛОЖНЫЕ ВОПРОСЫ ПРИМЕНЕНИЯ КОДОВ КОСГУ КАЗЕННЫМИ, БЮДЖЕТНЫМИ И АВТОНОМНЫМИ УЧРЕЖДЕНИЯМИ.

-НОРМЫ НК РФ: ЗЕМЕЛЬНЫЙ НАЛОГ, НАЛОГ НА ИМУЩЕСТВО, НА ПРИБЫЛЬ, НДС. УЧЕТ ПЕНЕЙ, ШТРАФОВ, ЗА НАРУШЕНИЯ ДОГОВОРНЫХ ОБЯЗАТЕЛЬСТВ. НДФЛ. О ПРЕДОСТАВЛЕНИИ ОТЧЕТНОСТИ В НАЛОГОВЫЕ ОРГАНЫ.

-«КРУГЛЫЙ СТОЛ». ОТВЕТЫ НА ВОПРОСЫ.

Быстрая навигация: Каталог статей Иные вопросы Знакомимся с изменениями в Инструкции N 183н (Сизонова О.)

Знакомимся с изменениями в Инструкции N 183н (Сизонова О.)Дата размещения статьи: 13.04.2016

Минфин России подготовил Приказ от 31.12.2015 N 228н, которым будут внесены изменения в Инструкцию N 183н <1>. На протяжении долгого времени проект данного приказа размещался на сайте финансового ведомства и периодически обновлялся. Сейчас он находится на регистрации в Минюсте. Необходимо помнить, что после регистрации его текст может быть изменен. С основными поправками мы начнем знакомиться в статье.

<1> Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина России от 23.12.2010 N 183н.

Как известно, основополагающим документом по ведению бухгалтерского учета в государственных (муниципальных) учреждениях является Инструкция N 157н <2>. За последние два года в данную Инструкцию вносились изменения, касающиеся Плана счетов, общих требований к ведению бухгалтерского учета, правил учета отдельных фактов хозяйственной жизни. Кроме того, в 2015 г. были обновлены формы первичных учетных документов (Приказ Минфина России от 30.03.2015 N 52н), а начиная с 2016 г. действуют внесенные в бюджетную классификацию коррективы, касающиеся также автономных учреждений (Приказ Минфина России от 01.12.2015 N 190н). Все эти поправки до сих пор не были отражены в Инструкции N 183н, поэтому многие ее положения стали неактуальны. В ближайшее время данный пробел будет устранен с выходом Приказа Минфина России N 228н. Сразу оговоримся, что часть поправок носит уточняющих характер (не изменяющий сути), на них мы не будем заострять внимание. О том, что существенно изменится в Инструкции N 183н, поговорим далее.

<2> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Изменения в Плане счетов

Изменены наименования счетов:

- 201 06 000 с "Аккредитивы на счетах учреждения в кредитной организации" на "Денежные средства учреждения на специальных счетах в кредитной организации";

- 209 00 000 с "Расчеты по ущербу имуществу" на "Расчеты по ущербу и иным доходам";

- 209 80 000 с "Расчеты по прочему ущербу" на "Расчеты по иным доходам";

- 401 10 000 с "Доходы хозяйствующего субъекта" на "Доходы экономического субъекта";

- 401 20 000 с "Расходы хозяйствующего субъекта" на "Расходы экономического субъекта".

Введены новые счета. В План счетов бухгалтерского учета автономных учреждений включены следующие счета:

"Акции по номинальной стоимости"

Как было отмечено выше, большинство этих изменений в Плане счетов должны были учитываться автономными учреждениями при формировании своей учетной политики начиная с ноября 2014 г. на основании внесенных в Инструкцию N 157н поправок.

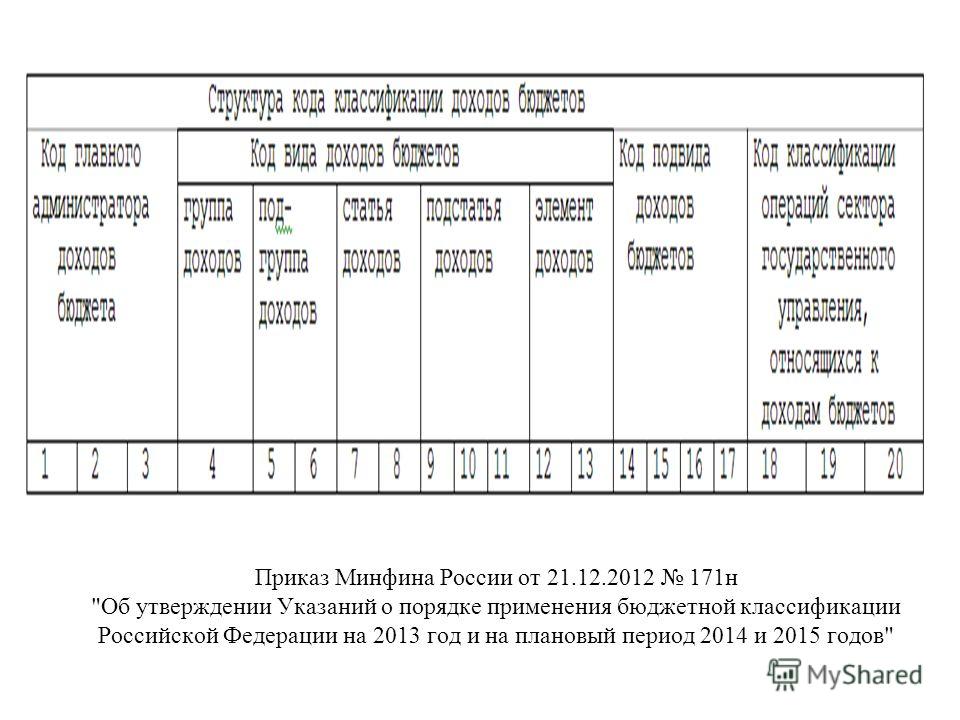

Изменена структура номера счета. При ведении автономными учреждениями бухгалтерского учета хозяйственные операции в зависимости от их экономического содержания отражаются на счетах рабочего плана счетов, утвержденного в рамках формирования учетной политики учреждения. В соответствии с Инструкцией N 157н структура счета содержит 26 разрядов. В настоящее время при формировании рабочего плана счетов автономных учреждениях используются 9 цифр (коды, содержащиеся в 18 - 26-м разрядах единого плана счетов).

Согласно поправкам, которые вводятся в п. 3 Инструкции N 183н, структура номера счета изменится, а именно:

- в 1 - 4-м разрядах необходимо будет отражать аналитический код вида функции, услуги (работы) учреждения, соответствующий коду раздела, подраздела классификации расходов бюджетов (обратите внимание: согласно п. 3.3 Приложения к Приказу Минфина России от 06.08.2015 N 124н (о внесении изменений в Инструкцию N 157н) данный код применяется начиная с 2017 г.);

- в 5 - 14-м разрядах нужно будет прописывать нули, если иное не будет установлено учетной политикой учреждения;

- в 15 - 17-м разрядах - аналитический код вида поступлений - доходов, иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения), или аналитический код вида выбытий - расходов, иных выплат, в частности по погашению заимствований, соответствующий коду (составной части кода) бюджетной классификации РФ (аналитической группе подвида доходов бюджетов, коду вида расходов, аналитической группе вида источников финансирования дефицитов бюджетов);

- в 24 - 26-м разрядах - коды Классификации операций сектора государственного управления (КОСГУ).

В остальных разрядах будут по-прежнему отражаться:

- в 18-м разряде - вид финансового обеспечения (деятельности);

- в 19 - 23-м разрядах - синтетический код счета.

Что касается наименования соответствующего счета аналитического учета рабочего плана счетов, оно должно включать наименование соответствующего счета Плана счетов бухгалтерского учета автономных учреждений и наименование классификационного признака вида поступлений или выбытий, указанное в круглых скобках.

Пример. Автономное учреждение культуры разрабатывает на 2016 г. рабочий план счетов для формирования резервов на оплату отпусков. В учетной политике учреждения принято начиная с 2016 г. указывать в структуре счета в 1 - 4-м разрядах аналитический код вида функции, услуги (работы) учреждения, соответствующий коду раздела, подраздела классификации расходов бюджетов - 0801.

В рабочий план счетов будут включены следующие счета:

Передача спецоборудования со склада учреждения в его научное подразделение для выполнения научно-исследовательских, опытно-конструкторских и технологических работ по теме (договору) с одновременным отражением на забалансовом счете 12 "Спецоборудование для выполнения научно-исследовательских работ по договорам с заказчиками"

Забалансовый счет 12

Также вносятся коррективы в особенности учета готовой продукции. Пункт 40 Инструкции N 183н будет изложен в новой редакции, согласно которой принятие к бухгалтерскому учету разницы между фактической и плановой себестоимостью готовой продукции, возникающей при определении фактической себестоимости готовой продукции по окончании месяца, отражается следующим образом:

1) в случае превышения фактической себестоимости над плановой (нормативно-плановой):

- в части нереализованной продукции:

Дебет соответствующих счетов аналитического учета счета 0 105 00 000 "Материальные запасы" (0 105 27 000, 0 105 37 000)

Кредит счета 0 109 60 200 "Прямые затраты на изготовление готовой продукции, выполнение работ, оказание услуг" (по видам расходов);

- в части реализованной продукции:

Дебет счета 0 401 10 130 "Доходы от оказания платных услуг" Кредит счета 0 109 60 200 "Прямые затраты на изготовление готовой продукции, выполнение работ, оказание услуг" (по видам расходов);

- в части продукции, списанной в результате потерь в объеме норм естественной убыли:

Дебет счетов 0 109 60 272 "Затраты по расходованию материальных запасов в себестоимости готовой продукции, работ, услуг" (в пределах норм естественной убыли), 0 401 20 272 "Расходование материальных запасов"

Кредит соответствующих счетов аналитического учета счета 0 109 60 200 "Затраты на изготовление готовой продукции, выполнение работ, оказание услуг" (по видам расходов);

2) в случае превышения плановой (нормативно-плановой) себестоимости над фактической себестоимостью операции указанные выше операции отражаются способом "красное сторно".

Также в п. 47 Инструкции N 183н вносятся дополнения в отношении учета торговой наценки:

1) суммы торговой наценки по выявленным недостачам товаров (ущербам, нанесенным товарам) относятся на финансовый результат текущего финансового года и отражаются способом "красное сторно" следующей корреспонденцией счетов:

Дебет счета 0 401 10 172 "Доходы от операций с активами"

Кредит счета 0 105 39 000 "Наценка на товары - иное движимое имущество учреждения";

2) суммы торговой наценки по товарам, пришедшим в негодность вследствие стихийных бедствий, относятся на финансовый результат текущего финансового года и отражаются способом "красное сторно" такой записью:

Дебет счета 0 401 20 273 "Чрезвычайные расходы по операциям с активами"

Кредит счета 0 105 39 000 "Наценка на товары - иное движимое имущество учреждения".

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

28 сентября 2016 г.

Проект Федерального закона "О внесении изменения в статью 16 Федерального закона "О рекламе"

Законопроектом предлагается увеличить объем рекламы, допускаемой к распространению в периодических печатных средствах массовой информации, не специализирующихся на сообщениях рекламного характера, до 45 процентов объема одного номера издания (вместо установленных в настоящее время 40 процентов). Нововведение поддержит предпринимателей в данной сфере, при этом не нанесет ущерба интересам общества, особенно его наименее защищенным слоям.

23 сентября 2016 г.

Проект Федерального закона "О внесении изменений в Федеральный закон "О валютном регулировании и валютном контроле"

Как указывается в пояснительной записке, целью законопроекта являются определение "валютного резидентства" физических лиц, устранение отдельных избыточных обременений для уполномоченных банков и физических лиц-резидентов при совершении валютных операций с использованием счетов (вкладов) физических лиц-резидентов, открытых ими в банках за пределами территории РФ, расширение перечня разрешенных случаев зачисления денежных средств на счета (вклады) физических лиц-резидентов, открытые ими в банках за пределами территории РФ и др.

13 сентября 2016 г.

Проект федерального закона № 1171716-6 "О государственной поддержке молодежного предпринимательства"

Цель законопроекта - создание условий для развития в России предпринимательских инициатив среди молодежи путем законодательного установления инструментов и механизмов поддержки деловой активности молодежи. Как показывает мировой опыт, решение задач самозанятости молодежи, развитию инновационных инициатив сопряжено с созданием комфортной среды для реализации предпринимательских инициатив.

Законопроект направлен на расширение информационной основы принятия решений в области государственной экономической политики, направленной на улучшение инвестиционного климата и привлечение иностранных инвестиций в экономику субъектов РФ. Его целью является расширение полномочия Банка России по составлению отчетности по статистике платежного баланса, инвестиционной позиции, внешней торговли услугами, внешнего долга и международных резервов РФ.

27 августа 2016 г.

Проект Федерального закона № 1157785-6 "О внесении изменений в статьи 67 и 67.1 Федерального закона "Об исполнительном производстве"

Законопроектом предлагается исключить из части 2 статьи 67.1 ФЗ "Об исполнительном производстве" временное ограничение на пользование должником специальным правом из-за неисполнения требований о взыскании административного штрафа, назначенного за нарушение порядка пользования специальным правом, а также увеличить размер суммы задолженности по исполнительному документу, применяемый к должнику как мера обеспечения временного ограничения на выезд его из РФ до ста тысяч рублей.

В центре внимания:

Дата размещения статьи: 27.09.2016

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 23 декабря 2010 года N 183н

(с изменениями на 31 декабря 2015 года)

____________________________________________________________________

Документ с изменениями, внесенными:

приказом Минфина России от 31 декабря 2015 года N 228н (Официальный интернет-портал правовой информации www.pravo.gov.ru, 15.03.2016, N 0001201603150006) (о порядке вступления в силу см. пункт 2 приказа Минфина России от 31 декабря 2015 года N 228н ).

____________________________________________________________________

На основании статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст.3823; 2005, N 1, ст.8; 2006, N 1, ст.8; 2007, N 18, ст.2117; N 45, ст.5424), пунктов 4 и 5 постановления Правительства Российской Федерации от 7 апреля 2004 года N 185 "Вопросы Министерства финансов Российской Федерации" (Собрание законодательства Российской Федерации, 2004, N 15, ст.1478; N 49, ст.4908; 2007, N 45, ст.5491; N 5, ст.411), и в целях нормативно-правового регулирования в сфере ведения бухгалтерского учета государственными (муниципальными) автономными учреждениями

1. Утвердить План счетов бухгалтерского учета автономных учреждений согласно приложению N 1 к настоящему приказу.

2. Утвердить Инструкцию по применению Плана счетов бухгалтерского учета автономных учреждений согласно приложению N 2 к настоящему приказу .

Положения Инструкции в части первичных учетных документов применяются в соответствии с учетной политикой субъекта учета и положений приказа Министерства финансов Российской Федерации от 30 марта 2015 года N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению" (зарегистрирован в Министерстве юстиции Российской Федерации 2 июня 2015 года, регистрационный номер 37519; официальный интернет-портал правовой информации http://www.pravo.gov.ru, 8 июня 2015 года).

(Абзац дополнительно включен с 26 марта 2016 года приказом Минфина России от 31 декабря 2015 года N 228н. применяется государственными (муниципальными) автономными учреждениями при формировании показателей объектов учета на 1 января 2016 года и при формировании учетной политики, начиная с 2016 года)

3. Настоящий приказ применяется при формировании учетной политики государственного (муниципального) автономного учреждения, начиная с 2011 года.

Заместитель

Председателя Правительства

Российской Федерации -

Министр финансов

Российской Федерации

А.Кудрин

Зарегистрировано

в Министерстве юстиции

Российской Федерации

4 февраля 2011 года,

регистрационный N 19713

Приложение N 1

к приказу Министерства финансов

Российской Федерации

"Об утверждении Плана счетов

бухгалтерского учета

автономных учреждений и

Инструкции по его применению"

от 23 декабря 2010 года N 183н

(с изменениями на 31 декабря 2015 года)

Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению (с изменениями на 31 декабря 2015 года)19 декабря 2014 22:11

Минюст России 20 октября 2014 года зарегистрировал приказ Минфина России от 29 августа 2014 г. № 89н «О внесении изменений в приказ Минфина России от 1 декабря 2010 г. № 157н». В Единый план счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкцию по его применению (Инструкцию № 157н) вносятся существенные поправки.

Пунктом 2 приказа устанавливается, что новые нормы применяются при формировании показателей объектов учета на последний день отчетного периода 2014 года, если иное не предусмотрено учетной политикой учреждения. Переход на применение учетной политики с учетом положений настоящего приказа в части рабочего плана счетов бюджетного учреждения осуществляется по мере организационно-технической готовности субъектов учета. То есть, новации нужно учесть при формировании учетной политики 2015 года. Наиболее важные изменения в Инструкции по применению Единого плана счетов бухгалтерского учета анализирует эксперт журнала «Учет в бюджетных учреждениях».

Изменения в других инструкциях по бухгалтерскому учету

Использование вновь введенных счетов бухгалтерского учета будет связано с перегруппировкой бухгалтерской информации, отраженной в учете с начала года. Эта перегруппировка, по нашему мнению, будет сопровождаться изменениями инструкций по бухгалтерскому учету – Инструкции по применению Плана счетов бюджетного учета № 162н, Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений № 174н и Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений № 183н. Также изменятся нормативные акты, регулирующие правила составления бухгалтерской (финансовой) отчетности, – Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений № 33н и Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации № 191н. Кроме того, вероятно, потребуется дополнительная увязка отчетных данных на начало и конец отчетного периода (для годовой отчетности).

Новые принципы организации бухгалтерского учета учреждений

Во многом новации носят технический характер и обусловлены необходимостью уточнения некоторых терминов и определений, а также изменениями законодательной базы (в частности, в связи с реорганизацией Российской академии наук).

Действие Инструкции № 157н (и, как следствие, прочих инструкций по бухгалтерскому учету и отчетности в учреждениях) будет частично распространено на госкорпорацию «Росатом». Помимо изменений технического и редакционного характера, предлагаются и нововведения в части организации бухгалтерского учета. Рассмотрим их подробнее.

Ответственность за первичные документы

Новым абзацем пункта 3 Инструкции № 157н вводится предположение, что лица, оформляющие первичные учетные документы, обеспечивают соответствие этих документов совершенным фактам хозяйственной жизни. На практике эта норма будет означать освобождение бухгалтеров от обязанности проверять первичные документы, оформленные в других структурных подразделениях и службах.

О том же говорят и дополнения, внесенные в пункты 8 и 9 Инструкции № 157н. Лица, ведущие бухгалтерский учет, больше не будут отвечать за соответствие составленных другими сотрудниками и контрагентами первичных учетных документов свершившимся фактам хозяйственной жизни.

Однако, по нашему мнению, бухгалтерам все равно придется проверять оформление всех реквизитов, необходимых для принятия документа к учету, а также контролировать соответствие первичных документов фактам хозяйственной жизни.

Существенность фактов хозяйственной жизни

Согласно новой редакции пункта 3 Инструкции № 157н, бухгалтерский учет и отчетность учреждений будут формироваться с учетом существенности фактов хозяйственной жизни, которые оказали или могут оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности учреждения. Это дополнение может несколько упростить некоторые учетные процедуры. Однако для этого принцип существенности необходимо будет уточнить и развить в документах системы нормативного регулирования бухгалтерского учета (прежде всего, в инструкциях №№ 174н, 162н, 183н, 33н и 191н).

Если за основу будет принят аналогичный принцип, используемый в бухгалтерском учете коммерческих организаций, то критерием существенности станет показатель в пять процентов к итоговому результату по группе однородных активов или обязательств. Во избежание разногласий с контролирующими органами потребуется нормативное закрепление порядка применения этого принципа на практике. В частности, нужно будет уточнить, какие данные об активах и обязательствах и при каких условиях могут быть объединены.

Изменениями в пунктах 3 и 6 Инструкции № 157н учреждениям вменяется в обязанность отражать в бухгалтерском учете факты хозяйственной жизни, которые имели место в период между отчетной датой и датой подписания годовой бухгалтерской (финансовой) отчетности (события после отчетной даты). Порядок отражения таких фактов в учете нужно закрепить в учетной политике учреждения. Однако этот порядок пока не детализирован. До утверждения соответствующих разъяснений, по видимому, придется адаптировать к нуждам бухгалтерского учета требования ПБУ 7/98, которое, по общему правилу, распространяется только на коммерческие организации.

Регистры бухгалтерского учета и электронные документы

Учреждения получат право применять неунифицированные формы учетных регистров. В дополненном пункте 11 Инструкции № 157н приводится перечень обязательных реквизитов для таких регистров. Аналогичное право использовать неунифицированные формы первичных документов закреплено в пункте 7 Инструкции № 157н.

Кроме того, изменениями, вносимыми в пункт 11 Инструкции № 157н, уточняется порядок оформления записей на забалансовых счетах, а также состав информации, которая указывается на обложках дел бухгалтерской службы.

Пункт 17 Инструкции № 157н дополнен описанием правил изъятия регистров бухгалтерского учета (в том числе в виде электронного документа). В состав документов бухгалтерского учета будут включаться заверенные копии изъятых регистров. В пункт 18 Инструкции № 157н вводятся нормы, регулирующие порядок внесения исправлений в электронные документы.

Учет нефинансовых активов

В новой редакции пункта 22 Инструкции № 157н, регулирующего общие правила учета нефинансовых активов, исключено упоминание бюджетных и автономных учреждений. Правила этого раздела Инструкции № 157н продолжают распространяться на эти организационно-правовые формы, просто пункт 22 Инструкции № 157н приводится в соответствие с Гражданским кодексом РФ. До вступления поправок в силу Инструкция № 157н говорит о нефинансовых активах, находящихся в собственности учреждений, а гражданским законодательством такая форма владения имущества за учреждениями не закреплена (только оперативное управление).

Учетная политика учреждения 2015

Рассмотрим наиболее существенные изменения для организации и ведения бухгалтерского учета в учреждениях, которые нужно принять во внимание при формировании учетной политики учреждения на 2015 год.

В пункт 23 Инструкции № 157н вносятся изменения, касающиеся оценки драгоценных металлов и драгоценных камней. Эти активы теперь будут отражаться по оценочной стоимости, определяемой Гохраном в порядке, установленном Минфином России. Поскольку в бюджетных и автономных учреждениях драгоценные металлы и драгоценные камни обособленно не учитываются, эта поправка существенна только для казенных учреждений и публично-правовых образований. Новая редакция пункта 28 Инструкции № 157н исключает обязанность переоценки драгоценных металлов и драгоценных камней на дату проведения операции (переоценка будет проводиться только на дату составления бухгалтерской отчетности). Кроме того, пункт 23 Инструкции № 157н в новом изложении меняет порядок оценки земельных участков, впервые вовлекаемых в хозяйственный оборот. Они будут приниматься к учету по рыночной (кадастровой) стоимости. Изменениями, вносимыми в пункт 192 Инструкции № 157н, фактически вводится обязанность переоценки учреждениями финансовых вложений – на дату совершения операции, а также на дату составления бухгалтерской (финансовой) отчетности.

Стоимость основных средств

Обновленный пункт 27 Инструкции № 157н уточняет случаи изменения первоначальной (балансовой) стоимости объектов нефинансовых активов. Помимо ранее описанных ситуаций восстановления объектов основных средств, такое изменение стоимости имущества возможно в результате реставрации элементов нефинансовых активов и их технического перевооружения. Также определен порядок отражения в инвентарных карточках (но не в системном бухгалтерском учете) результатов ремонта основных средств, не изменяющего первоначальной стоимости объекта.

В соответствии с новой редакцией пункта 47 Инструкции № 157н в первоначальную стоимость объектов основных средств будут включаться проценты по займам на приобретение таких объектов, а также затраты по договору лизинга. Отметим, что порядок принятия к учету объектов основных средств, приобретаемых по договору лизинга, остается недостаточно четко прописанным.

Кроме того, в пункте 37 Инструкции № 157н устанавливаются правила документального оформления перевода объектов основных средств на консервацию. Указано также, что такие объекты продолжают числиться в составе основных средств в течение всего периода консервации. Напомним, что по объектам, переведенным на консервацию, амортизация не начисляется.

Учет капитальных вложений и земельных участков

В соответствии с новой нормой пункта 42 Инструкции № 157н к бухгалтерскому учету в составе объектов основных средств будут приниматься законченные капитальные вложения в отделимые или неотделимые улучшения объектов имущества не только по договору аренды или лизинга, но и по договору безвозмездного пользования.

Земельные участки, находящиеся в пользовании учреждений, теперь будут учитываться в системном учете на балансе учреждений. В соответствии с земельным законодательством участки не могут передаваться в оперативное управление, поэтому по Инструкции № 157н они ранее могли учитываться только за балансом. В системном учете земельные участки отражались только у собственника. После утверждения соответствующих изменений учреждениям необходимо будет уточнить стоимость земельных участков в пользовании, а затем включить ее в состав непроизведенных активов (счет 010300) с одновременным списанием с забалансового учета. В общем случае участки будут учитываться по кадастровой стоимости.

Учет невыясненных поступлений

Предполагается возможность открытия к счету 020500 дополнительного аналитического счета 020582 для учета расчетов по невыясненным поступлениям. Особенности его применения в характеристике счета 020500 пока не раскрыты (в приказе нет соответствующих изменений или дополнений). Скорее всего, порядок учета поступления и выбытия таких сумм будет регулироваться на уровне других инструкций по бухгалтерскому учету (№№ 162н, 174н и 183н).

По нашему мнению, подобные поступления правомерно учитывать в составе средств, находящихся во временном распоряжении учреждения (КФО 3). При отсутствии оснований для возврата полученных сумм после выяснения предназначения поступлений они будут переводиться на прочие коды финансового обеспечения. Порядок учета таких сумм в бюджетных учреждениях установлен нормами пункта 72 Инструкции № 174н.

Кроме того, согласно новой редакции пункта 197 Инструкции № 157н на счете 020500 будут учитываться не только доходы и поступления, начисленные учреждением в момент возникновения требований к их плательщикам, но и доходы по договорам, соглашениям, а также поступления в результате выполнения субъектом учета возложенных на него функций. С высокой степенью вероятности можно предположить, что перечень дополнительных доходов, подлежащих отражению на счете 020500, будет расшифрован изменениями в инструкциях №№ 174н и 162н.

Расчеты по ущербу и иным доходам

В настоящее время характеристика счета 020900 не позволяет обеспечить необходимую детализацию и группировку данных бухгалтерского учета в различных ситуациях. Вероятно, поэтому к указанному синтетическому счету предполагается открытие дополнительных счетов: 020930 «Расчеты по компенсации затрат», 020940 «Расчеты по суммам принудительного изъятия» и 020983 «Расчеты по иным доходам». В составе расчетов по ущербу и иным доходам (новое наименование счета 020900) дополнительно к ранее определенным суммам будут, в частности, отражаться:

предварительная оплата, не возвращенная контрагентом в случае расторжения договоров и иных соглашений, в том числе по решению суда;

своевременно не возвращенная (не удержанная из заработной платы) задолженность подотчетных лиц;

задолженность за неотработанные дни отпуска при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск; излишне произведенные выплаты; суммы принудительного изъятия, в том числе при возмещении ущерба, в частности, по страховым случаям или вследствие действия (бездействия) должностных лиц учреждения. Таким образом, будет разрешена значительная часть вопросов при отражении в учете сумм, подлежащих взысканию с виновных лиц или организаций. Концепция применения счета, скорее всего, не изменится – суммы, обращенные во взыскание с виновных лиц и организаций, будут по-прежнему отражаться независимо и обособленно от отражения в учете сумм нанесенного ущерба.

Вместе с тем, следует обратить внимание, что некоторые из перечисленных сумм (например, остатки подотчетных средств или суммы за неотработанные дни отпуска) по трудовому законодательству могут удерживаться непосредственно из начисленной оплаты труда, без дополнительных мероприятий. Следовательно, указанные суммы будут относиться на счет 020900, только если их нельзя будет удержать в ближайший срок расчетов с работником.

Еще одна проблема может возникнуть с отражением в учете сумм принудительного изъятия. Действующие инструкции по бухгалтерскому учету предполагают корреспонденцию счета 020900 со счетами 040110172 и 040110173, а доходы по суммам принудительного изъятия отражаются по коду КОСГУ 140. Таким образом, скорее всего, понадобится изменение инструкций по бухгалтерскому учету или использование сложных дополнительных схем.

Уточнен (и, по нашему мнению, упрощен) порядок учета НДС к вычету. Предлагается введение двух аналитических счетов, на которых будут обособленно отражаться суммы НДС по приобретенным активам, работам, услугам и по авансам полученным. Введение счета для учета НДС по полученным авансам предполагает определенное уточнение схемы бухгалтерских проводок – при отгрузке продукции, фактическом выполнении работ или оказании услуг внутренняя проводка будет оформляться между двумя аналитическими счетами, а не в регистрах аналитического учета.

Право на налоговый вычет возникает как при авансовой оплате услуг учреждения, так и при приобретении учреждением нефинансовых активов, работ и услуг. В первом случае налоговый вычет засчитывается в счет уменьшения налоговых обязательств при отгрузке товаров, начислении задолженности по выполненным работам или услугам. Во втором случае право на налоговый вычет не зависит от конкретной операции – вычет относится на уменьшение ранее начисленных налоговых обязательств или может быть предъявлен позже, при возникновении таких обязательств. Таким образом, для учета двух групп налоговых вычетов применяются разные схемы.

Заметим, что в Плане финансово-хозяйственной деятельности коммерческих операций открытие отдельного субсчета для учета налоговых вычетов по авансам полученным не предусмотрено. Субсчета дифференцируются только по видам активов – основные средства, нематериальные активы, материально-производственные запасы и т.д. Правда, перечень субсчетов, открываемых коммерческими организациями к счету 19, не закрытый, и организации могут самостоятельно вводить необходимые субсчета.

Расчеты с контрагентами и физлицами

Вступление в силу Федерального закона от 5 апреля 2013 г. № 44-ФЗ вызвало вопросы о том, как учитывать суммы обеспечения заявок на участие в конкурсе или закрытом аукционе, обеспечения исполнения контракта (договора). В соответствии с новой редакцией пункта 235 Инструкции № 157н подобные расчеты теперь будут отражаться на счете 021005 в составе расчетов с прочими дебиторами. Также уточнено, что на этом счете будут учитываться суммы иных залоговых платежей, задатков. Администраторы доходов будут отражать на счете 021005 суммы доходов от ожидаемых к поступлению налогов, сборов, иных платежей, обязанность по уплате которых по действующему законодательству считается исполненной, согласно представленным декларациям (расчетам, иным документам). В пункт 270 Инструкции № 157н (счет 030402) вносятся изменения, в соответствии с которыми депонироваться могут не только не полученные в срок суммы оплаты труда и стипендий, но также суммы пособий, пенсий и компенсаций. Предлагаются минимальные, но весьма существенные поправки пункта 273 Инструкции № 157н (счет 030403). На уровне нормативного акта подтверждается возможность производить удержания не только из сумм заработной платы, денежного довольствия или стипендий, но и из иных периодических платежей физлицам.

Измененный пункт 281 Инструкции № 157н фактически расширяет сферу использования счета учета расчетов с прочими кредиторами. Теперь на счете 030406 будут учитываться операции по принятию к учету нефинансовых и финансовых активов, а также расчеты при реорганизации учреждений и при изменении их типа. По нашему мнению, эти дополнения также нуждаются в дополнительной детализации и регулировании на уровне инструкций по бухгалтерскому учету.

Расходы будущих периодов

Новая редакция пункта 302 Инструкции № 157н расширяет состав расходов будущих периодов. В их число включаются затраты, связанные со страхованием имущества, гражданской ответственности. Таким образом, можно, в частности, считать урегулированным вопрос учета расходов на ОСАГО.

Предлагается введение нового синтетического счета счет 040160 для учета резервов предстоящих расходов. В частности, он будет использоваться для учета затрат на оплату отпусков или компенсаций за неиспользованный отпуск, на гарантийный ремонт и гарантийное обслуживание, а также расходных обязательств, возникающих при реструктуризации деятельности учреждения, и расходных обязательств, оспариваемых в судебном порядке.

Правила применения этого счета на уровне Инструкции № 157н также не детализированы. По-видимому, они будут включены в другие инструкции по бухгалтерскому учету в учреждениях. По нашему мнению, подобные схемы целесообразно использовать в рамках приносящей доход деятельности – например, для минимизации сезонных колебаний себестоимости оказываемых учреждением услуг, а также в целях сближения норм бухгалтерского и налогового учета.

Обязательства за пределами планового периода

Изменениями, вносимыми в пункт 309 Инструкции, регулируется введение новой группы синтетического счета объектов учета, формируемых по финансовым периодам, – 90 «Санкционирование на иные очередные года (за пределами планового периода)». В связи с этим пункт 318 Инструкции № 157н дополняется новой нормой, позволяющей принимать обязательства за пределами планового периода.

Уточнено также, что к принимаемым относятся обязательства, планируемые в соответствии с планом-графиком закупок. Для их отражения в учете предлагается включение в пятый раздел Плана счетов дополнительного счета 050107. Записи в бухгалтерский учет будут вноситься на основании документов, подтверждающих планирование обязательств учреждения или планирование изменений ранее принятых обязательств.

Детализирован порядок учета отдельных видов активов и обязательств на забалансовых счетах. В частности, уточнен перечень бланков строгой отчетности. Также оговорен порядок списания задолженности неплатежеспособных дебиторов и запасных частей к транспортным средствам. Кроме того, вводится новый забалансовый счет 30 «Расчеты по исполнению денежных обязательств через третьих лиц», на котором будут учитываться расчеты при выплатах пенсий, пособий через отделения Почты России, платежных агентов.

Изменения в Инструкции № 157н повлияют на организацию бухгалтерского учета учреждений уже в 2014 году. После вступления новаций в силу нужно учесть нововведения при составлении учетной политики учреждения на 2015 год.

Подробнее: инструкция 174н по бюджетному учету с изменениями ()