Рейтинг: 5.0/5.0 (1900 проголосовавших)

Рейтинг: 5.0/5.0 (1900 проголосовавших)Категория: Инструкции

Особенности составления и представления бюджетной отчетности 1.1. Представление Баланса. 9 сен 2015 Приказ Минфина России от 17.08.2015 N 127н "О внесении изменений в Внесены изменения в Инструкцию по применению плана счетов бюджетного учета изменений в учетную политику субъекта учета на 2015 год Все права защищены © 1997—2016 КонсультантПлюс, +7 495. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. 30.03.2016 принятие к учету лимитов бюджетных обязательств – на счете 0.501.00.000 получены бюджетные ассигнования на первый год, следующий за текущим 127н, который вносит изменения в Инструкцию № 162н.

2 дн. назад Как сдать 4-ФСС за полугодие с учетом последних изменений статей для сдачи декларации по НДС: Декларация по НДС за 2 квартал 2016 года: инструкция по заполнению Бюджетный учет. Грамотный. "Основные изменения законодательства с 2016 года и их поддержка в Помимо этого, дана инструкция по настройке подключения от 17.08.2015 № 127н внесены изменения в План счетов бюджетного учета и Инструкцию по. 1 окт 2015 Внесение поправок обусловлено изменениями в Бюджетном Приказ Минфина России от 17.08.2015 N 127н "О внесении изменений Внесены изменения в Инструкцию по применению плана счетов бюджетного учета С 1 января 2016 года вводится в действие новый Общероссийский. 25 дек 2015 основные моменты, и что нужно учесть бухгалтеру казенного учреждения в 2016 году. Положения Инструкции № 162н в 2015 году дополнили новыми счетами и План счетов бюджетного учета и Инструкция по его применению 127н. Таким образом, Инструкцию № 162н привели. В связи с вступлением в силу положений приказа Минфина России от 6 августа 2015 г. № 124н. Новые документы 31.12.2014 в Консультант плюс. Версия проф. были добавлены следующие документы. 14 окт 2015 Изменения в План счетов бюджетного учета и Инструкцию по применению Новации в бюджетной классификации, учете и отчетности 2016 года. 127н Аналитический счет 0 107 11 000 "Основные средства. 1 дек 2015 Справочник «Москва и область `2016» Благодаря изменениям, внесенным Федеральным законом от 4 июня 2014 г. 127 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной Провальные способы налоговой экономии 2015 года. 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению» (далее – Приказ № 127н). Положения этого документа. ГАРАНТ: См. Путеводитель по бюджетному учету в казенных учреждениях и органах власти.

st-pokrov.ru © 2015

Федеральный закон от 06.12.2011 № 402-ФЗ

«О БУХГАЛТЕРСКОМ УЧЕТЕ»

Скачать

«Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации )

(утв. Банком России 16.07.2012 № 385-П)

Скачать

Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010)

«ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ»

Скачать

Приказ Минфина РФ от 16.12.2010 № 174н

«ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ»

(ЗАРЕГИСТРИРОВАНО В МИНЮСТЕ РФ 02.02.2011 № 19669)

Скачать

Приказ Минфина РФ от 23.12.2010 № 183н

«ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА АВТОНОМНЫХ УЧРЕЖДЕНИЙ И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ»

(ЗАРЕГИСТРИРОВАНО В МИНЮСТЕ РФ 04.02.2011 № 19713)

Скачать

Приказ Минфина РФ от 04.09.2001 № 69н

(ред. от 25.11.2011)

«Об особенностях применения страховыми организациями Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»

Скачать

Приказ Минфина РФ от 06.12.2010 № 162н

«ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БЮДЖЕТНОГО УЧЕТА И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ»

(ЗАРЕГИСТРИРОВАНО В МИНЮСТЕ РФ 27.01.2011 № 19593)

Скачать

Приказ Минфина РФ от 01.12.2010 № 157н

«ОБ УТВЕРЖДЕНИИ ЕДИНОГО ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ДЛЯ ОРГАНОВ ГОСУДАРСТВЕННОЙ ВЛАСТИ (ГОСУДАРСТВЕННЫХ ОРГАНОВ), ОРГАНОВ МЕСТНОГО САМОУПРАВЛЕНИЯ, ОРГАНОВ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМИ ВНЕБЮДЖЕТНЫМИ ФОНДАМИ, ГОСУДАРСТВЕННЫХ АКАДЕМИЙ НАУК, ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ»

Скачать

Приказ Минфина России от 06.10.2008 № 106н

«Об утверждении положений по бухгалтерскому учету»

(вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»)

(Зарегистрировано в Минюсте России 27.10.2008 № 12522)

Скачать

Приказ Минфина РФ от 29.07.1998 № 34н

(ред. от 24.12.2010)

«Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»

(Зарегистрировано в Минюсте РФ 27.08.1998 № 1598)

Скачать

Приказ Минфина РФ от 21.12.1998 № 64н

«О ТИПОВЫХ РЕКОМЕНДАЦИЯХ ПО ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА ДЛЯ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА»

Скачать

Приказ Минфина России от 30.11.2015 № 184н

«Об утверждении Плана счетов казначейского учета и Инструкции по его применению и о внесении изменений в приложения к приказу Министерства финансов Российской Федерации от 6 декабря 2010 г. № 162н»

Скачать

Компания «Ю-Софт» — официалный

Компания «Ю-Софт» — официалный

поставщик товаров, работ, услуг для

города Москвы

117997, Москва, ул. Архитектора Власова, д. 55, офис 200. Продажа, внедрение и поддержка КонсультантПлюс.

Поставка систем КонсультантПлюс (495) 956-67-64. Ю-Софт — Ваш персональный консультант

при работе с СПС КонсультантПлюс.

Официальный Сервисный

Центр Консультант Плюс Карта сайта

14 окт 2015 Изменения в План счетов бюджетного учета и Инструкцию по Новации в бюджетной классификации моды к игре mounde blade через торрент бесплатно на компьютер и электронный дневник для классного руководителя. учете и отчетности 2016 года. Документ: Название документа: Комментарий к содержанию: Комментарий к документу. Новые документы 31.07.2014 в Консультант плюс. Версия проф. были добавлены следующие документы. На основании Бюджетного кодекса РФ и Инструкцией по бухгалтерскому учету Инструкцией по бухгалтерскому учету №162н, утвержденной приказом решения Совета депутатов об изменениях по оплате труда, выписки из.

По данным таблицы видно, что в 2011 году наибольший удельный вес в структуре товарной. Новые документы 31.12.2014 в Консультант плюс. Версия проф. были добавлены следующие документы. От 6 декабря 2010 года N 162н (с изменениями на 30 ноября 2015 года) 18.01.2016, N 0001201601180010) (о орядке встуления в силу см. пункт 5 Утвердить Инструкцию по применению Плана счетов бюджетного учета. 29 янв 2016 Изменения в Приказ № 162н с 01.01.2016 Плана счетов бюджетного учета в соответствии с приложением № 2 к Инструкции журнал я бухгалтер и бесплатно программу джава гала на компьютер. утв. Информация 29 июля 2016 г. Уважаемые жители! ЕПД ЗАЩИТИТ ОТ МОШЕННИКОВ! 06 июля 2016 г. Уважаемые. 24 июн 2016 Вопрос: О формировании в бюджетном учете номеров счетов Российской Федерации от 06.12.2010 N 162н (далее — Инструкция N 162н), при начало текущего финансового года по счетам аналитического учета время Департаментом подготовлены изменения в Инструкцию N 162н. © 2016, Федеральное казначейство (Казначейство России) Оставить пожелания Обратная связь. С 01.01.2016 в качестве аналитического Соответствующие изменения применяющейся с 2016 года в части: В пункте 2 Инструкции № 162н. Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто.

Как видно из приведенных в таблице 2 данных, в течение последних 2 лет в учреждении. Изменения в Инструкции по бухгалтерскому учету с 2016 года. Изменения в Инструкцию 162н, внесенные приказом МФ РФ от 17.08.2015 № 127н. 11 дек 2015 Приказ вступил в силу 19 сентября 2015 года. Согласно Приказу № 127н в План счетов бюджетного учета добавлены следующие счета. 29 Инструкции № 162н, Приказом № 127н скорректированы формулировки других 01 августа 2016 / Москва Практическая психодиагностика. 24 фев 2016 Перейти на roskazna.ru; Территориальные органы и подведомственные учреждения Приказ Минфина России от 06.12.2010 №162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению». 24 февраля 2016, 00:00 (24 февраля 2016, 12:14). Приказ Минфина.

Трудовая книжка Порядок ведения В целях исполнения Конституции РСФСР 1918г. был издан. Вопрос. П одскажите область применения счета 401.50 "Расходы будущих периодов" в учете органа. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. 10 мар 2016 На очереди изменения в План счетов бухгалтерского учета автономных Инструкция № 174н и больше не регулирует порядок счета бюджетные ( автономные) учреждения могут установить в своей учетной политике. ими государственного (муниципального) задания с 2016 года. 18 апр 2016 Семинар посвящен изменениям в учете и отчетности 162н "Об утверждении Плана счетов бюджетного учета и учета бюджетных учреждений и Инструкции по его применению"; Основные аспекты применения видов расходов;; Основные изменения в учете и отчетности в 2016 году.

Наконец то свершилось! Минюст зарегистрировал Приказ Минфина РФ от 17.08.2015 № 127н «О внесении изменений в приказ Министерства финансов Российской Федерации от 6 декабря 2010 г. № 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению» (далее – Приказ № 127н). Положения этого документа вступили в силу 19.09.2015 и применяются при формировании показателей объектов учета на 1 октября 2015 года, если иное не предусмотрено учетной политикой учреждения. Мы проанализировали все изменения и подготовили краткий анализ новшеств, актуальных для казенных учреждений.

Применение первичных учетных документов.В обновленной Инструкции 162н [1] пока сохранены ссылки на первичные учетные документы, утвержденные Приказом от 15.12.2010 № 173н. Напомним, что этот документ утратил силу в связи с изданием Приказа № 52н [2]. Однако учреждения вправе применять старые формы первичных документов до внесения изменений в учетную политику на 2015 год с учетом своей организационно-технической готовности (п. 5 преамбулы к Инструкции № 162н, Письмо Минфина РФ от 10.06.2015 № 02 07 07/33768).

План счетов бюджетного учета (приложение 1) скорректирован следующим образом:

* Аналитические счета по данной группе формируются по соответствующим аналитическим кодам вида поступлений, выбытий объекта учета (кодам КОСГУ).

Перенос остатков на начало года. Согласно поправкам, внесенным в п. 2 Инструкция 162н, при формировании остатков на начало текущего финансового года по счетам аналитического учета счета 0 100 00 000 «Нефинансовые активы» в 8 – 17 х разрядах номеров счетов нужно указывать нули.

Неучтенные объекты НФА. Излишки нефинансовых активов, вы-явленные в ходе проведения инвентаризации, теперь следует называть неучтенными объектами. Соответствующие изменения Инструкции 162н внесены в п. 7, 12, 16, 23. Напомним, что такие объекты принимаются к учету по их текущей оценочной стоимости, установленной для целей ведения бухгалтерского учета на дату принятия к учету (п. 31 Инструкции № 157н [3] ).

Основные средства. Типовые корреспонденции счетов по учету объектов основных средств дополнены следующими проводками:

* ОС учитываются на забалансовом счете 02 «Материальные ценности, принятые на хранение» до момента их демонтажа и (или) утилизации.

* ОС учитываются на забалансовом счете 02 «Материальные ценности, принятые на хранение» до момента их демонтажа и (или) утилизации.

Согласно п. 10 Инструкции № 162н консервацию (расконсервацию) основного средства на срок более трех месяцев следует отражать в учете путем внесения записи в инвентарную карточку о консервации (расконсервации) объекта, без оформления бухгалтерских записей по соответствующим аналитическим счетам счета 0 101 00 000 «Основные средства».

Нематериальные активы. Операции по принятию к учету безвозмездно полученных объектов нематериальных активов при закреплении права оперативного управления

в случаях, предусмотренных законодательством РФ при получении их от резидентов РФ и физических лиц нерезидентов РФ, теперь отражаются так:

Данная корреспонденция счетов заменила прежнюю:

Дебет счета 0 102 30 320 «Увеличение стоимости нематериальных активов – иного движимого имущества учреждения»

Кредит счета 0 106 32 320 «Увеличение вложений в нематериальные активы – иное движимое имущество учреждения»

Кредит счета 0 106 32 320 «Увеличение вложений в нематериальные активы – иное движимое имущество учреждения»

Амортизация ОС и НМА. Из пункта 19 Инструкции № 162н исключены положения о том, что начисление амортизации на объекты основных средств и нематериальных активов отражается в учете по дебету счета 0 106 34 340 «Увеличение вложений в материальные запасы – иное движимое имущество учреждения», поскольку этот счет в данном случае не применяется.

Непроизведенные активы. Согласно новой редакции Инструкции № 162н операции по принятию к учету земельных участков на праве постоянного (бессрочного) пользования, в том числе расположенных под объектами недвижимости, необходимо отражать следующей проводкой:

До внесения изменений Приказом от 29.08.2014 № 89н в п. 333 Инструкции № 157н земельные участки следовало учитывать на забалансовом счете 01 «Имущество, полученное в пользование». Теперь их учет ведется на счете 0 103 00 000 «Непроизведенные активы».

Операции по отнесению произведенных вложений в улучшение объектов непроизведенных активов, не отделимых от них, следует отражать так:

Материальные запасы. Добавлена корреспонденция счетов по отражению в учете операций по принятию к учету материальных запасов в случае реорганизации казенного учреждения в форме слияния, присоединения, разделения, выделения, преобразования:

Торговая наценка на товары. Расширен перечень бухгалтерских записей по отражению в учете суммы торговой наценки.

Недвижимое имущество учреждения в пути. В обновленной редакции п. 35 Инструкции № 162н указано, что новый счет 0 107 11 000 применяется для учета воздушных и морских судов, судов внутреннего плавания, космических объектов.

Имущество казны. Инструкция 162н дополнена корреспонденциями счетов по принятию к учету имущества в состав казны, а также по учету драгоценных металлов и камней, ювелирных и иных изделий из драгоценных металлов и драгоценных камней (далее – драгоценности), составляющих казну:

Денежные средства в пути. Инструкция № 162н дополнена бухгалтерскими записями по отражению в учете операций, связанных с движением денежных средств.

Неучтенные денежные средства. Согласно изменениям Инструкции 162н, операции по оприходованию неучтенных денежных средств, выявленных в ходе проведения инвентаризации, следует отражать так:

Денежные документы. Расширен перечень корреспонденций счетов по отражению в учете операций по поступлению (выбытию) денежных документов.

Денежные средства в иностранной валюте. Добавлены корреспонденции счетов по отражению в учете операций с иностранной валютой.

От редакции: о других новшествах, введенных Приказом № 127н, читайте в следующем номере журнала.

[1] Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

[2] Приказ Минфина РФ от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муници-пальными) учреждениями, и Методических указаний по их применению».

[3] Инструкция по применению Единого плана счетов бухгалтерского учета для органов го-сударственной власти (государственных органов), органов местного самоуправления, ор-ганов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

М. Алексеева ,

эксперт журнала

«Казенные учреждения:

бухгалтерский учет и налогообложение», №10, октябрь, 2015 г.

Автор: Т. Сильвестрова

При формировании показателей объектов учета на 01.10.2015 будут действовать изменения, вносимые в Инструкцию № 162н Приказом Минфина РФ от 17.08.2015 № 127н. О том, какие вносятся поправки в инструкцию по бюджетному учету, вы узнаете, прочитав статью.

В прошлом году вступил в силу Приказ Минфина РФ от 29.08.2014 № 89н, который внес коррективы в Инструкцию № 157н[1]. в результате чего правила ведения бухгалтерского учета по отдельным операциям были существенно изменены. Новая редакция Инструкции № 157н требовала внесения изменений в Инструкцию № 162н[2]. но Минфин не торопился привести к единообразию эти два документа. Сейчас, спустя почти год, Приказом № 127н[3] положения инструкций № 162н и № 157н приведены в соответствие, причем вносимые данным приказом изменения более емки и обширны по сравнению с поправками Приказа № 89н. Дата действия Приказа № 127н –19 сентября 2015 года, а его положения применяютсяпри формировании показателей объектов учета на 1 октября 2015 года, если иное не предусмотрено учетной политикой учреждения. Об основных изменениях бюджетного учета мы поговорим в статье.

Рассматривая положения Приказа № 127н, остановимся лишь на тех из них, которые значительно влияют на отражение в бухгалтерском учете операций финансово-хозяйственной деятельности учреждения и актуальны для деятельности учреждений, входящих в систему силовых министерств и ведомств. Например, из п. 19 Инструкции № 162н исключен счет 0 106 34 340 «Увеличение вложений в материальные запасы – иное движимое имущество учреждения», поскольку амортизация на объекты материальных запасов не начисляется. Поэтому, несмотря на наличие данного счета в п. 19 Инструкции № 162н, фактические бухгалтерские записи с ним не производились. Его исключение из названного пункта не влияет на бухгалтерский учет.

Принятие к учету неучтенных объектов нефинансовых активовПунктом 31 Инструкции № 157н установлено, что неучтенные объекты нефинансовых активов, выявленные при проведении проверок и (или) инвентаризации активов, принимаются к бухгалтерскому учету по их текущей оценочной стоимости, установленной для целей ведения бухгалтерского учета на дату принятия объектов к учету. В виду этого соответствующие правки были внесены в п. 7, 12, 16 и 23 Инструкции № 162н. Так, в п. 7 Инструкции № 162н фраза «излишков основных средств, выявленных при инвентаризации, по рыночной стоимости отражается…» заменена словами «неучтенных объектов, выявленных при инвентаризации, отражается…», аналогичная замена произошла в п. 12 (в отношении объектов нематериальных активах) и п. 16 (в отношении объектов непроизведенных активов). В пункте 23 Инструкции № 162н, в котором устанавливается порядок учета материальных запасов, слово «излишков» заменено словом «неучтенных», а слово «рыночной» – словом «оценочной». Таким образом, объекты нефинансовых активов, выявленные в ходе проведения инвентаризации (за исключением объектов непроизведенных активов), называются не излишками, а неучтенными объектами и принимаются к учету по текущей оценочной стоимости. Корреспонденция счетов по принятию к учету неучтенных объектов нефинансовых активов не претерпела изменений.

Основные средстваПо дебету счета 0 101 00 000 в корреспонденции с кредитом счета 0 304 04 310 отражаются операции по принятию к бюджетному учету безвозмездно полученных объектов основных средств по сформированной стоимости не только между учреждениями, подведомственными одному главному распорядителю (распорядителю) бюджетных средств, но и между учреждениями и созданными ими обособленными подразделениями, наделенными полномочиями по ведению бухгалтерского учета (новая редакция абз. 5 п. 7 Инструкции № 162н).

Пункт 7 Инструкции № 162н дополнен бухгалтерскими записями, отражающими:

Ниже приведем новые бухгалтерские записи вышеназванного пункта Инструкции № 162н.

При консервации (расконсервации) объекта основных средств на срок более трех месяцев информация заносится в инвентарную карточку о консервации (расконсервации) объекта. Бухгалтерские записи по соответствующим счетам аналитического учета счета 0 101 00 000 не делаются.

Приказом № 127н в п. 12 Инструкции № 162н добавлена бухгалтерская запись, отражающая принятие к бухгалтерскому учету безвозмездно полученных объектов нематериальных активов при закреплении права оперативного управления в случаях, предусмотренных законодательством РФ, при получении от резидентов РФ и физических лиц нерезидентов РФ: дебет счета 0 102 30 320 / кредит счета 0 401 10 180.

Непроизведенные активыПриказ № 89н в п. 71 Инструкции № 157н внес положения, устанавливающие, что земельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования (в том числе расположенные под объектами недвижимости), учитываются на соответствующем счете аналитического учета счета 103 00 «Непроизведенные активы» на основании документа (свидетельства), подтверждающего право пользования земельным участком, по их кадастровой стоимости (стоимости, указанной в документе на право пользования земельным участком, расположенным за пределами территории РФ).

В связи с этим новшеством Приказом № 127н в п. 16 Инструкции № 162н была внесена корреспонденция счетов по отражению операции по получению земельных участков на праве постоянного (бессрочного) пользования, в том числе расположенных под объектами недвижимости. Такая операция отражается следующей проводкой: дебет счета 0 103 11 330 / кредит счета 0 401 10 180.

Материальные запасыПункт 22 Инструкции № 162н Приказом № 127н дополнен корреспонденциями счетов, отражающими принятие к бухгалтерскому учету материальных запасов в сумме их фактической стоимости при реорганизации казенного учреждения в форме слияния, присоединения, разделения, выделения, преобразования, при изменении типа бюджетного, автономного учреждения на казенное: дебет счета 0 105 00 000 / кредит счета 0 304 06 730. Прежняя редакция этого пункта говорила лишь о том, что оприходование материальных запасов отражается в регистрах бюджетного учета на основании первичных учетных документов (накладных поставщика и т. п.)

Товары – иное движимое имущество учрежденияВ пункте 28 Инструкции № 162н приведена корреспонденция счетов по принятию к учету и списанию с учета товаров. Данный пункт дополнен корреспонденцией счетов, отражающей операцию по выбытию товаров при их отпуске заказчику: дебет счета 0 401 10 130 / кредит счета 0 105 38 440.

Наценка на товары – иное движимое имущество учрежденияНа наш взгляд, интерес представляют также изменения, вносимые Приказом № 127н в п. 29 Инструкции № 162н, в котором приведены бухгалтерские записи по начислению торговой наценки. Согласно нормам п. 4 ст. 298 ГК РФ казенное учреждение может осуществлять приносящую доходы деятельность в соответствии со своими учредительными документами. Доходы, полученные от указанной деятельности, поступают в соответствующий бюджет бюджетной системы РФ. Пункт 29 Инструкции № 162н применяется казенными учреждениями, которые осуществляют приносящую доход деятельность по реализации товаров. В этот пункт Приказом № 127н внесены следующие изменения:

Списание торговой наценки производится методом «красное сторно» следующими бухгалтерскими записями:

Пункт 34 Инструкции № 162н дополнен абзацами, отражающими:

В пункт 38 Инструкции № 162н введена корреспонденция счетов, отражающая принятие к бухгалтерскому учету вновь выстроенных (созданных, приобретенных) зданий, сооружений и иного имущества, отнесенного согласно законодательству РФ к недвижимому имуществу, в составе имущества казны (в том числе воздушных и морских судов, судов внутреннего плавания, космических объектов), движимого имущества, составляющего казну, в том числе созданного хозяйственным способом, за исключением объектов библиотечного фонда, по первоначальной стоимости, сформированной при их приобретении, создании, изготовлении, увеличении первоначальной (балансовой) стоимости недвижимого имущества, составляющего казну, в результате работ по достройке, реконструкции зданий (сооружений), в том числе с элементами реставрации, техническому перевооружению: дебет счета 0 108 51 000 / кредит счета 0 106 11 310.

Денежные средства учреждения в кредитной организации в путиПриказом № 89н расширена сфера применения счета 0 201 03 «Денежные средства учреждения в пути». Данный счет используется в том числе при осуществлении операций с использованием (дебетовых) банковских карт, при условии перечисления (зачисления) денежных средств не в один операционный день. Бухгалтерские записи по отражению операций движения денежных средств с помощью банковских карт введены Приказом № 127н в п. 47 Инструкции № 162н:

Получены подотчетным лицом наличные денежные средства, выданные органом Федерального казначейства через банкомат с использованием карт, а также уплаченные подотчетным лицом за приобретенные услуги, работы, товары с использованием карт через электронный терминал или другое техническое средство, предназначенное для совершения операций с использованием карт

Возвращены остатки неиспользованных подотчетных сумм на расчетную (дебетовую) банковскую карту через банкомат или пункт выдачи наличных денежных средств

Положения Инструкции № 162н в 2015 году дополнили новыми счетами и соответствующими корреспонденциями. Кроме того чиновники скорректировали формулировки отдельных положений и изменили названия некоторых счетов. Рассмотрим основные моменты, и что нужно учесть бухгалтеру казенного учреждения в 2016 году.

Инструкцию скорректировалиПлан счетов бюджетного учета и Инструкция по его применению утверждены приказом Минфина России от 6 декабря 2010 г. № 162н (далее – Инструкция № 162н). В прошлом году в документ внесли значительные поправки приказом Минфина России от 17 августа 2015 г. № 127н. Таким образом, Инструкцию № 162н привели в соответствие с общей методологией учета.

Для органов, осуществляющих кассовое обслуживание исполнения бюджетов бюджетной системы РФ, а также органов Федерального казначейства, финансовых органов субъектов РФ (муниципальных образований), осуществляющих открытие и ведение лицевых счетов государственных (муниципальных) бюджетных, автономных учреждений и иных юридических лиц, утвержден самостоятельный План счетов и Инструкция по его применению ( приказ Минфина России от 30 ноября 2015 г. № 184н). Поэтому исключены соответствующие положения из Инструкции № 162н.

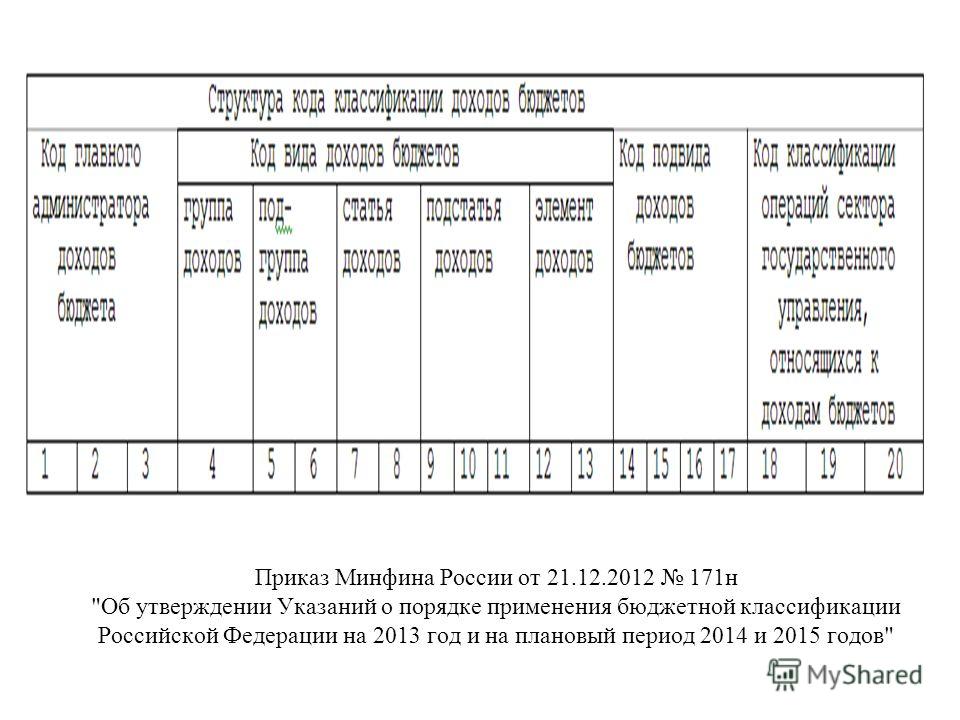

Перенос остатковРабочий план счетов учреждение разрабатывает и утверждает на основе Инструкции № 162н. Номер счета бюджетного учета как прежде состоит из двадцати шести разрядов (см. табл. 1).

Таблица 1. Рабочий план счетов

Номер счета с 1 по 26 разряд

Однако в Инструкцию № 162н ввели новую норму (п. 2 Инструкции № 162н). Согласно ей, при формировании рабочего плана счетов учреждения в разрядах с 1 по 17 отражают с 4 по 20 разряды коды классификации доходов бюджетов, расходов бюджетов, источников финансирования дефицитов бюджетов.

Например, классификация расходов согласно Указаниям о порядке применения бюджетной классификации Российской Федерации (приказ Минфина России от 1 июля 2013 г. № 65н) с 1 января 2016 года включает в себя следующие составные части:

- код главного распорядителя бюджетных средств (1 3 разряды)?

- код раздела (4 5 разряды)?

- код подраздела (6 7 разряды)?

- код целевой статьи (8 17 разряды)?

- код вида расходов (18 20 разряды).

То есть начинаться рабочий счет будет с кодов раздела и подраздела. Так как в 2015 году рабочие счета формировали, начиная с кода ГРБС, на начало 2016 года следует выполнить перенос остатков по всем счетам рабочего плана счетов бюджетного учета. Перенос остатка выполняют одной прямой проводкой со старого счета на новый. Из документов нужно сформировать бухгалтерскую справку (ф. 0504833).

В 4 - 17 разрядах номеров счетов аналитического учета счета 204 00 000 "Финансовые вложения" и корреспондирующих с ними счетов аналитического учета счета 401 20 000 "Расходы текущего финансового года" также указывают нули.

Ваших коллег сейчас больше всего интересует:

• 6 важных изменений в законодательстве об оплате труда

• Как создать эффективную систему внутреннего финансового контроля

• За что сейчас штрафуют главбухов казенных учреждений

Советуем оформить подписку на журнал "Казенные учреждения: учет, отчетность и налогообложение" до конца месяца на выгодных условиях.

Учет нефинансовых активовСледует отметить и то, что при формировании остатков на начало текущего финансового года, по счетам аналитического учета счета 0 100 00 000 "Нефинансовые активы", в 8 17 разрядах номеров счетов необходимо указывать нули. То есть в первых семи разрядах надо указывать код ГРБС, раздел и подраздел. То есть на начало года код «укрупняют».

Основные средства и имущество казныВ Инструкции № 162н появились новые корреспонденции счетов, которые необходимо применять для отражения в учете перемещения объектов основных средств между группами и видами имущества:

Дебет 1 401 10 172 Кредит 1 101 00 000

Дебет 1 104 00 000 Кредит 1 401 10 172

- выбытие объектов основных средств из группы (вида) имущества по первоначальной (балансовой) стоимости;

Дебет 1 101 00 000 Кредит 1 401 10 172

Дебет 1 401 10 172 Кредит 1 104 00 000

- одновременно приняты инвентарные объекты основных средств на соответствующую группу (вид) имущества по первоначальной (балансовой) стоимости.

Списать инвентарный объект с балансового учета можно по причине физического, морального износа объекта учета. При принятии такого решения, выбывшее из эксплуатации имущество отражают на забалансовом счете 02 "Материальные ценности, принятые на хранение" до момента его демонтажа или утилизации.

В Инструкцию № 162 н введены проводки по отражению в учете разукомплектации основных средств:

Дебет 1 401 10 172 Кредит 1 101 00 000

Дебет 1 104 00 000 Кредит 1 401 10 172

- разукомплектация объекта основного средства, являющегося единицей инвентарного учета, по первоначальной (балансовой) стоимости.

Дебет 1 101 00 000 Кредит 1 401 10 172

Дебет 1 401 10 172 Кредит 1 104 00 000

- одновременно принят полученный в результате разукомплектации новый инвентарный объект основных средств.

Частичную ликвидацию объектов основных средств, а также по признание расходами вложений в объекты незавершенного строительства (при принятии решения о прекращении строительства) отражают записями:

Дебет 1 104 00 000 Кредит 1 101 00 000

Дебет 1 401 10 172 Кредит 1 101 00 000

- ликвидирована часть объекта основного средства, являющегося единицей инвентарного учета;

Дебет 1 401 10 172 Кредит 1 106 11 410 (1 106 31 410)

- признаны вложения в объекты незавершенного строительства расходами текущего финансового года.

Обратите внимание, что из пункта 19 Инструкции № 162н исключены положения о том, что начисление амортизации на объекты основных средств и нематериальных активов отражается в учете по дебету счета 1 106 34 340 "Увеличение вложений в материальные запасы - иное движимое имущество учреждения". Как видно из приведенных выше проводок данный счет в этом случае не применяют.

В Инструкции № 162н уточняется, как принять в состав имущества казны приобретенные, вновь построенные и реконструированные объекты недвижимого и движимого имущества, в том числе хозяйственным способом.

Для этого делают запись по дебету счета 1 108 51 000 кредиту счета 1 106 11 310. Дополнен и перечень проводок по счету 1 108 53 000, приведены бухгалтерские записи для отражения операций по переоценке, дооценке, а также уценке драгоценных металлов, драгоценных камней и ювелирных изделий.

Материальные запасы и торговая надбавкаДля учета материальных запасов в случае реорганизации казенного учреждения в форме слияния, присоединения, разделения, выделения, преобразования в Инструкции № 162 н появилась новая проводка:

Дебет 1 105 00 000 Кредит 1 304 06 730

- отражено оприходование материальных запасов в сумме их фактической стоимости при реорганизации учреждения.

Принимают к бухгалтерскому учету материальные запасы, поступившие в порядке возмещения в натуральной форме ущерба, причиненного виновным лицом по дебету счета 1 105 00 000 (1 105 31 000 - 1 105 38 000) и кредиту счета 1 401 10 172.

Уточнено и списание материальных запасов. Данную операцию отражают следующими записями:

Дебет 1 401 20 272 Кредит 1 105 00 000

- списаны материальные запасы в пределах норм естественной убыли;

Дебет 1 401 20 273 Кредит 1 105 00 000

- списаны материальные запасы вследствие стихийных бедствий.

Расширен перечень бухгалтерских записей по отражению в учете суммы торговой наценки. Так, суммы торговой наценки по выявленным недостачам товаров (ущербу, нанесенному товарам) относят на финансовый результат текущего финансового года (по способу "красное сторно") записью по дебету счета 1 401 10 172 и кредиту счета 1 105 39 340.

Наценку по товарам, пришедшим в негодность вследствие стихийных бедствий, относят на финансовый результат текущего финансового года (способом "красное сторно") по дебету счета 1 401 20 273 и кредиту счета 1 105 39 340.

Учет финансовых активовИнструкцию № 162н дополнили проводками по отражению в учете операций, связанных с движением денежных средств.

Так, выбытие денежных средств из кассы учреждения при внесении наличных средств с использованием банковских карт через банкомат (пункт выдачи наличных денежных средств, электронный терминал или другое техническое средство, предназначенное для совершения операций с использованием карт), а также при передаче наличных денежных средств инкассаторам, отражают записью по дебету счета 1 201 23 510 и кредиту счета 1 201 34 610.

При приеме оплаты услуг (товаров, работ) с использованием платежной карты получателя через электронный терминал, установленный в учреждении, делают запись по дебету счета 1 201 23 510 и кредиту счета 1 205 31 660.

Возврата дебиторской задолженности с использованием платежной карты через электронный терминал отражают по дебету счета 1 201 23 510 и кредиту счетов 1 206 00 000, 1 208 00 000 или 1 209 00 000.

Что касается поступления денежных средств, записи будут следующими. По дебету счета 1 304 05 000 и кредиту счета 1 201 23 610 отражают поступление (зачисление) на лицевой счет учреждения сумм:

- инкассированных наличных денег;

- внесенных с использованием расчетных (дебетовых) карт учреждения через банкомат;

- полученных оплат, возвратов дебиторской задолженности с применением расчетных (дебетовых) карт плательщиков через электронный терминал, установленный в кассе учреждения.

Поступление (зачисление) денежных средств на балансовый счет 40116 "Средства для выплаты наличных денег и осуществления расчетов по отдельным операциям" из кассы учреждения при условии их зачисления на счет в операционный день, отличный от дня перечисления из кассы отражают проводкой по дебету счета 1 210 03 560 и кредиту счета1 201 23 610.

А при поступлении наличных денежных средств, полученных с использованием банковской карты через банкомат делают проводку по дебету счета 1 201 34 510 и кредиту счета 1 210 03 660.

Неучтенные денежные средства, выявленные в результате инвентаризации, ставят на учет по дебету счета 1 201 34 510 и кредиту счета 1 401 10 180.

А при перечислении сумм на банковские карты работников учреждения теперь не используют транзитный счет 304 03 «Расчеты по удержаниям из выплат по оплате труда».

Пример. Учреждение перечислило на зарплатную карту работника аванс на командировочные расходы: суточные, расходы на проезд до места назначения, расходы на проживание. В учете бухгалтер указал:

Дебет 1 208 12 560 Кредит 1 304 05 212

- перечислены суточные на зарплатную карту работника;

Дебет 1 208 22 560 Кредит 1 304 05 222

- перечислены средства для оплаты проезда на зарплатную карту работника;

Дебет 1 208 26 560 Кредит 1 304 05 226

- перечислены средства на оплату проживания на зарплатную карту работника

В пункт 52 Инструкции № 162 н добавили корреспонденции счетов по отражению в учете операций с иностранной валютой.

Особенности учета расчетов по ущербу в иностранной валюте таковы:

1. Учет такой задолженности ведут одновременно в иностранной валюте и в рублевом эквиваленте на дату начисления задолженности (признания доходов).

2. Переоценку расчетов делают на дату совершения операций по оплате (возврату) расчетов в соответствующей инвалюте.

3. Положительные курсовые разницы увеличивают (а отрицательные, соответственно, уменьшают) расчеты по доходам в иностранной валюте с последующим отнесением курсовых разниц на финансовый результат текущего года от переоценки активов.

Учет расчетов с подотчетными лицами также скорректирован. В частности, расширен перечень бухгалтерских записей (п. 84 Инструкции № 162н).

В связи с введением новых аналитических счетов к счету 209 00 000 изменены корреспонденции счетов, которые следует применять при отражении в бюджетном учете расчетов по ущербу и иным доходам. Например, увеличение расчетов по ущербу (недостачам) оформляют записью по дебету счета 1 209 30 560 и кредиту счета 1 401 10 130.

Популярные статьи по теме

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое