Рейтинг: 4.3/5.0 (1812 проголосовавших)

Рейтинг: 4.3/5.0 (1812 проголосовавших)Категория: Инструкции

ЗАКОНОДАТЕЛЬНЫЕ ДОКУМЕНТЫ ДЛЯ БУХГАЛТЕРОВ - приказы, письма ГАРНЕЦ программы документы 2003-2015 ГАРНЕЦ Законодательные документы для бухгалтеров Приказ ФНС России от 30. N 162н "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению" 67Кб Приказ Минфина России от 26. N 191н" 45Кб Приказ Минфина России от 6 августа 2015 г. N 124н "О внесении изменений в приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти государственных органоворганов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных муниципальных учреждений и Инструкции по его применению" 9Кб Постановление Правления ПФ РФ от 04. N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти государственных органоворганов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных муниципальных учреждений и Инструкции по его применению" 59Кб Постановление Правления Пенсионного Фонда РФ от 3 марта 2014 г. N 25п "Об утверждении формата расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты иные вознаграждения физическим лицам 72Кб Письмо Пенсионного Фонда РФ от 12 февраля 2014 г. N 94н О внесении изменений в приложения N 1 и 2 к приказу Министерства труда и социальной защиты РФ от 19 марта 2013 г. N 107Н "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и порядка ее заполнения 48Кб Постановление Правительства ПФР от 16. N 174н О внесении изменений в приказ Минфина РФ от 6 декабря 2010 г. N 162н 25Кб Приказ Минфина от 26 октября 2012 г. N 139н О внесении изменений в приказ Минфина РФ от 25 марта 2011 г. N 33н 9760Кб Приказ Минфина от 26 октября 2012 г. N 138н О внесении изменений в приказ Минфина РФ от 28 декабря 2010 г. N 191н 13729Кб Приказ ФНС от 6 декабря 2011 г. N 306-ФЗ "О денежном довольствии военнослужащих и предоставлении им отдельных выплат" 14Кб Письмо Минфина РФ от 6 октября 2011 г. N 157н Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти гос. N 150н Об утверждении указаний о порядке применения бюджетной классификации РФ 241Кб Письмо Министерства финансов РФ от 21 июля 2009 г. Москва О проведении переоценки основных средств и нематериальных активов бюджетных учреждений 146Кб.

Другие статьи на тему:

![]()

Copyright © 2006-2016

centrgaznn.ru

N 162н "Об утверждении Плана счетов бюджетного учета и Инструкции по его. «Об утверждении положений по бухгалтерскому учету » 01.06.2016 Финорганам и ГРБС: Приказ МФНО о сроках представления. И Инструкции по его применению» Скачать. 19 фев 2015. С Инструкцией № 157н приказы Минфина РФ от 06.12.2010 № 162н, 13.08?2014: Письмо Минфина России от 4 августа 2014 г. Изменения в Инструкции № 157н, Скачать. Скачать. Внесенные приказом Минфина России от 29 августа 2014 г. N 162н "Об утверждении Плана счетов бюджетного учета и Инструкции по его. Приказ Минфина РФ от 06.12.2010 № 162н. Принятие к бухгалтерскому учету объектов основных средств. № 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его.

Изменениям подверглась Инструкция 157н ( скачать ) по бюджетному учету. РФ об отражении в бухучете операций по перечислению взносов на капремонт" Приказ Минфина РФ от 31.10.2000 № 94н (ред. От 08.11.2010). Положения инструкции 157н, № 174н, Скачать заявку на семинар харошие серваки для майнкрафта 1.5.2. № 183н и № 191н. Письмо КСП Нижегородской области "О бюджетной отчетности за 2014г. Согласно приказу Минфина России № 89н от 29.08. Помимо Инструкции № 157н будут изменены и другие инструкции по бухгалтерскому учету и отчетности. Например. Приказ ФСС РФ от 25.02.2016 N 54 "О внесении изменений в приложения N 1 и N 2.

Копий, Постановление Правления Пенсионного Фонда РФ от 3 марта 2014 г. Учреждений и Инструкции по его применению" (9Кб), Приказы МФ РФ О внесении изменений в Инструкции № 157н, Налоги и бухучёт. Целью изменений, № 22н "О внесении изменения в Положение по бухгалтерскому учету ", внесенных Приказом № 89н в положения Инструкции № 157н. Изменения в Инструкцию 162н, Изменения в Инструкции по бухгалтерскому учету с 2016 года. 2014г. № 162н.

В инструкциях № 33н, удобных для изучения изменений и скачивания. Внесенные приказом МФ РФ от 17.08.2015 № 127н; в Единый план счетов для. Утвержденные приказом Министерства финансов Российской Федерации от 29 августа 2014 г. Но и в других форматах, УЧЕТА БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ». "Учетная. 162н, 191н. Системы нормативного регулирования учета.

2016 Copyright © Кондракова Надежда AKcq ® Pitney

В настоящей статье методисты фирмы «1С» рассматривают вопросы отражения в учете передачи нефинансовых активов на ответственное хранение казенным учреждением. Приводится пример хозяйственной ситуации, начиная от документального оформления, отражения в бухгалтерском учете и до регистрации в программе «1С:Бухгалтерии государственного учреждения 8».

В процессе хозяйственной деятельности учреждения возможны ситуации, к которым нельзя однозначно применить положения инструкций по бухучету госучреждений. Рассмотрим одну из таких ситуаций.

В казенное учреждение поступили по накладной основные средства (ОС), купленные у сторонней организации. Они будут установлены в здании, которое в настоящее время ремонтируется. Временно ОС передаются на ответственное хранение в другую организацию, у которой они учитываются на забалансовом счете. Каким образом оформить факт передачи ОС на ответственное хранение и зарегистрировать в учете в программе «1С:Бухгалтерия государственного учреждения 8»?

Порядок документального оформления передачи НФА на хранениеДанная операция и порядок ее документального оформления не отражены в инструкциях по бухучету государственных (муниципальных) учреждений - ни в Инструкции по применению Единого плана счетов бухгалтерского учета. утв. приказом Минфина России от 01.12.2010 № 157н (далее - Инструкция № 157н ), ни в Инструкции по применению Плана счетов бюджетного учета. утв. приказом Минфина России от 06.12.2010 № 162н (далее - Инструкция № 162н ). Хранение является предметом рассмотрения Главы 47 «Хранение» ГК РФ .

Согласно статьям 886. 900. 901 ГК РФ по договору хранения одна сторона (хранитель) обязуется хранить вещь, переданную ей другой стороной (поклажедателем), и возвратить эту вещь в сохранности. В договоре хранения, в котором хранителем является коммерческая организация либо некоммерческая организация, осуществляющая хранение в качестве одной из целей своей профессиональной деятельности (профессиональный хранитель), может быть предусмотрена обязанность хранителя принять на хранение вещь от поклажедателя в предусмотренный договором срок.

Договор хранения, предусматривающий обязанность хранителя принять вещь на хранение, должен быть заключен в письменной форме независимо от состава участников этого договора и стоимости вещи, передаваемой на хранение.

Если срок хранения договором не предусмотрен и не может быть определен, исходя из его условий, хранитель обязан хранить вещь до востребования ее поклажедателем. В свою очередь, последний имеет право забрать свою вещь в любое время и безо всяких ограничений, даже если предусмотренный договором срок ее хранения еще не окончился (ст. 904 ГК РФ ).

Кроме того, хранитель обязан предпринять все предусмотренные договором, свойствами переданной вещи, законодательными нормами (санитарными, противопожарными и др.) меры для обеспечения ее сохранности (ст. 891 ГК РФ ). Без согласия сдающего хранитель не вправе пользоваться переданной вещью и передавать ее на хранение третьему лицу, за исключением некоторых случаев (ст. ст. 892. 895 ГК РФ ).

По окончании срока хранитель обязан вернуть ту же самую вещь, которая была передана на хранение, если договором не предусмотрено хранение с обезличением, в том состоянии, в каком она была принята на хранение, с учетом ее естественного ухудшения, естественной убыли или иного изменения вследствие ее естественных свойств (ст. 900 ГК РФ ). Соответственно, поклажедатель обязан взять вещь обратно (ст. 899 ГК РФ ). Хранитель отвечает за утрату, недостачу или повреждение вещей, принятых на хранение, по основаниям, предусмотренным статьей 401 ГК РФ.

Из вышеприведенных норм следует, что при передаче товарно-материальных ценностей (ТМЦ) на хранение право собственности к хранителю не переходит, если иное не предусмотрено договором хранения.

Постановлением Госкомстата России от 09.08.1999 № 66 утверждены унифицированные формы актов о приеме - передаче товарно-материальных ценностей на хранение (форма № МХ-1, по ОКУД 0335001) и о возврате товарно-материальных ценностей, сданных на хранение (форма № МХ-3, по ОКУД 0335001).

Форма № МХ-1 применяется для учета приема-передачи товарно-материальных ценностей, переданных от поклажедателей (организаций, индивидуальных предпринимателей) на хранение организации-хранителю. Документ применяется как при бытовом хранении, так и при хранении, осуществляемом с участием профессиональных хранителей. Составляется в необходимом количестве экземпляров представителями организаций хранителя и поклажедателя на основании и в соответствии с договором хранения (на определенный срок и «до востребования»).

Форма № МХ-3 применяется для учета возврата поклажедателю товарно-материальных ценностей, принятых организацией-хранителем на хранение. Составляется в двух экземплярах материально ответственным лицом организации-хранителя по истечении срока хранения товарно-материальных ценностей при возврате их поклажедателю. Один экземпляр остается в организации-хранителе, второй передается поклажедателю.

Согласно статье 912 ГК РФ товарный склад выдает в подтверждение принятия товара на хранение один из следующих складских документов:

Также в качестве подтверждения принятия товара на хранение может быть предусмотрен иной документ (см. приказ Федеральной таможенной службы от 13.09.2006 № 870 «О порядке оперативного учета товаров и транспортных средств, обращенных в федеральную собственность, и операций по обороту данного имущества в Таможенных органах Российской Федерации»).

Бухгалтерский учет передачи НФА организации-хранителюЕсли ТМЦ передаются на склад временного хранения и будут учитываться у организации-хранителя за балансом, то есть право собственности на ТМЦ не переходит к другой организации, то списания объектов с баланса учреждения быть не должно. По нашему мнению, передача на ответственное хранение подлежит отражению в учете учреждения-поклажедателя как внутреннее перемещение с оформлением в учреждении Накладной на внутреннее перемещение объектов основных средств (ф. 0306032) или Накладной на отпуск материалов на сторону по унифицированной форме № М-15 (утв. Постановлением Госкомстата России от 30.10.1997 № 71а ).

Согласно пунктам 6. 7 Инструкции № 162н внутреннее перемещение объектов основных средств между материально ответственными лицами (МОЛ) в учреждении отражается по дебету соответствующих счетов аналитического учета счета 010100000 «Основные средства» (010111310-010113310, 010115310, 010118310, 010131310- 010138310, 010141310-010148310) и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» (010111310-010113310, 010115310, 010131310-010138310, 010141310-010148310) на основании Накладной на внутреннее перемещение объектов основных средств (ф. 0306032).

Согласно пункту 24 Инструкции № 162н отражение в учете операций по перемещению материальных запасов (МЗ) внутри учреждения, передаче их в эксплуатацию осуществляется в регистрах аналитического учета материальных запасов путем изменения материально ответственного лица на основании первичных документов, в том числе Требования-накладной (ф. 0315006).

Если объекты учтены в составе основных средств, то оформляется проводка:

Дебет 1.101.00.310 (организация-хранитель) Кредит 1.101.00.310 (МОЛ учреждения-поклажедателя, за которым закреплены передаваемые материальные ценности)

Отражение передачи НФА на ответственное хранение в «1С:Бухгалтерии государственного учреждения 8»В программе «1С:Бухгалтерия государственного учреждения 8» эта операция отражается документом Внутреннее перемещение ОС и НМА (см. рис. 1).

В документе Внутреннее перемещение ОС и НМА выбор получателя производится из справочника Центры материальной ответственности. в котором для каждого центра материальной ответственности (ЦМО) указываются материально ответственное лицо и подразделение, которые несут ответственность за сохранность материальных ценностей (МЦ).

В случае передачи материальных ценностей (МЦ) на ответственное хранение в стороннюю организацию в справочник Центры материальной ответственности следует ввести служебный элемент, в котором в качестве МОЛ (реквизит Сотрудник ) указывается ответственное лицо подрядчика, а в качестве подразделения наименование организации-подрядчика. В строке Комментарий рекомендуем указать, что данный элемент используется для передачи материалов подрядчику (рис. 2).

При возврате МЦ с ответственного хранения делается обратная проводка - оформляется документ Внутреннее перемещение ОС и НМА со сменой ЦМО. Только в этом случае, в качестве ЦМО-отправителя следует указать служебный ЦМО для расчетов с организацией-хранителем. В качестве ЦМО-получателя следует указать ЦМО, в которое приходуются объекты ОС (рис. 3).

Оборудование к установке учитывается на счете 0 105 04 000 «Строительные материалы». Передача МЗ на ответственное хранение оформляется документом Внутреннее перемещение материалов. который оформляется в аналогичном порядке. Подробнее об этом рассказано в статье «Передача материалов подрядчику строительства», размещенной в информационной системе ИТС-бюджет, начиная с февральского выпуска.

Если передаваемые на хранение объекты учитываются в составе капитальных вложений на счете 0 106 01 000, то передача их на ответственное хранение в программе не регистрируется, так как по счету 0 106 00 000 «Вложения в нефинансовые активы» не ведется аналитический учет по ЦМО, поскольку Инструкцией № 157н по данному счету не предусмотрен аналитический учет по МОЛ и местам хранения. Согласно пункту 128 Инструкции № 157н. аналитический учет по счету 0 106 00 000 «Вложения в нефинансовые активы» ведется в Многографной карточке в разрезе видов (кодов) затрат по каждому строящемуся (реконструируемому, модернизируемому), приобретаемому (изготавливаемому, создаваемому) объекту нефинансовых активов.

При необходимости перечень переданных объектов можно отразить на вновь введенном рабочем забалансовом счете.

Обратите внимание! Поскольку операции по передаче на хранение (возврату из хранения) и порядок их документального оформления не отражены в инструкциях по бухгалтерскому учету, принятый вами порядок их оформления и отражения в учете следует утвердить у распорядителя (главного распорядителя средств), а также закрепить в Учетной политике учреждения.

Учет передачи нефинансовых активов на ответственное хранение (Инструкция № 162н)Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 29.09.2016

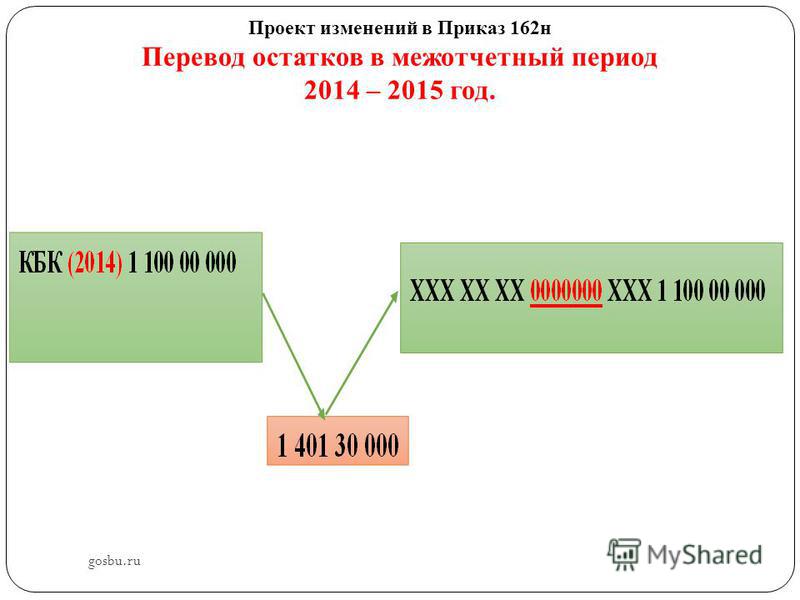

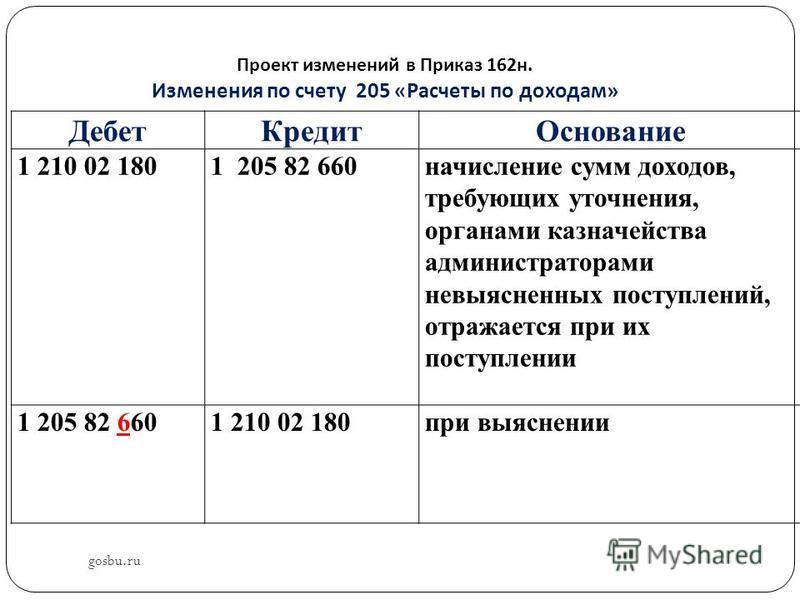

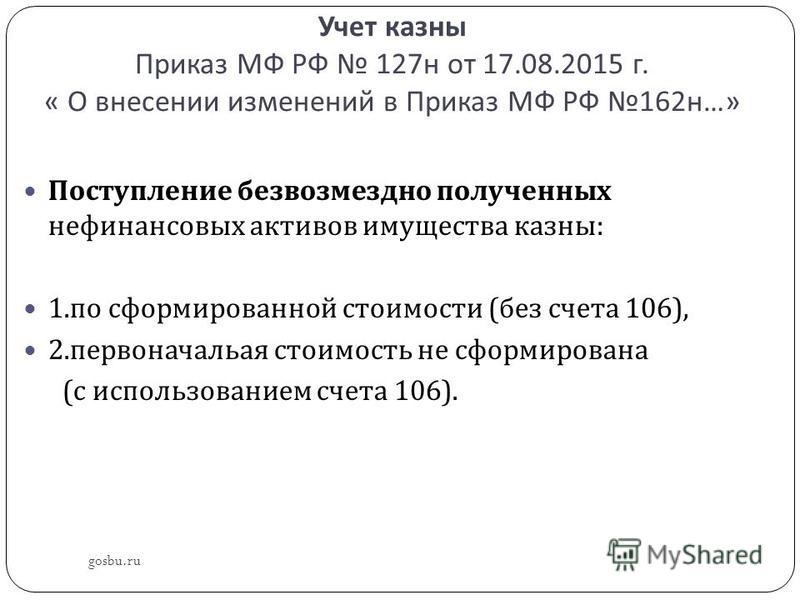

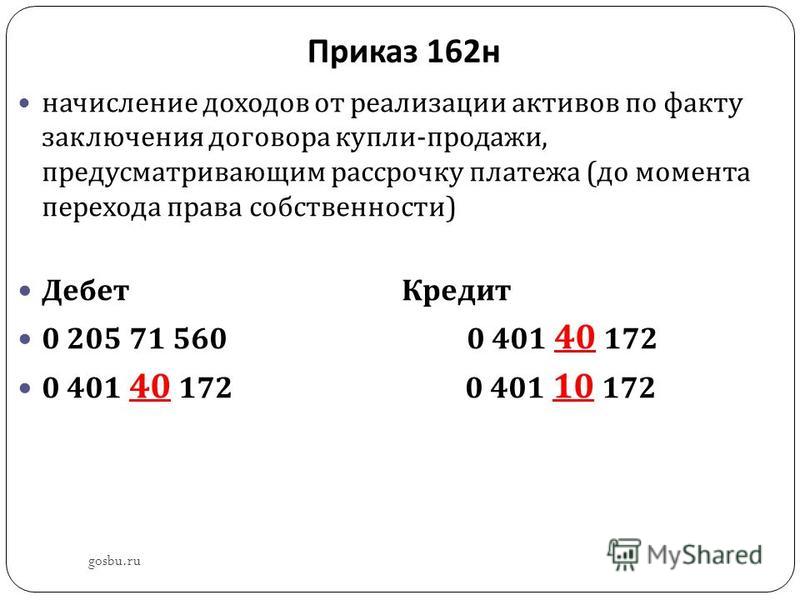

Изменения в Инструкции N 162н (Гришакова О.)Дата размещения статьи: 31.08.2015

Напомним, в начале года были внесены изменения в Инструкцию N 157н <1>. Как следствие, теперь Приказом Минфина России от 24.12.2012 N 174н вносятся коррективы в бюджетный План счетов и Инструкцию по его применению (в Приказ от 06.12.2010 N 162н и Инструкцию N 162н <2>), которые применяются при формировании учетной политики начиная с 2013 г. Рассмотреть все внесенные изменения в одной статье не представляется возможным, тем более что часть из них носит уточняющий характер. Мы поговорим лишь об отдельных нововведениях, касающихся общих положений по ведению бюджетного учета, расчетов с прочими дебиторами на счете 304 06 000, учета принятых бюджетных (денежных) обязательств на счетах 502 01 000, 502 02 000, а также приведем вновь введенные корреспонденции счетов по некоторым операциям.

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

<2> Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

Изменения в общих положениях

Расширен круг организаций, применяющих Инструкцию N 162н. В соответствии с п. 1 Приказа N 162н данная Инструкция применяется в целях нормативно-правового регулирования в сфере ведения бюджетного учета, в частности:

- органами государственной власти (органами местного самоуправления);

- органами управления государственными внебюджетными фондами;

- государственными академиями наук;

- государственными (муниципальными) казенными учреждениями.

Далее мы будем называть указанные субъекты учета казенными учреждениями.

Согласно новой редакции п. 4 Приказа N 162н бюджетный План счетов теперь распространяется также на государственные (муниципальные) бюджетные и автономные учреждения, которые осуществляют в соответствии с законодательством РФ полномочия по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме.

При этом стоит отметить, что ранее федеральные бюджетные и автономные учреждения, которым были переданы полномочия по исполнению публичных обязательств перед физическим лицом, также вели бюджетный учет и составляли бюджетную отчетность (Письмо Минфина России от 09.02.2012 N 02-03-09/428). Теперь эта норма установлена Приказом N 162н и распространяется на государственные (муниципальные) бюджетные и автономные учреждения.

Изменения в бюджетном Плане счетов. Эти изменения заключаются в следующем:

1) исключены счета, которые не применяются в казенных учреждениях:

- 107 10 000 "Недвижимое имущество учреждения в пути";

- 201 13 000 "Денежные средства учреждения в пути в органе казначейства";

- 207 24 000 "Расчеты по предоставленным займам (ссудам) в рамках целевых иностранных кредитов (заимствований)";

- 210 06 000 "Расчеты с учредителем";

- 301 14 000 "Расчеты по заимствованиям, не являющимся государственным (муниципальным) долгом";

- 301 24 000 "Расчеты по заимствованиям, не являющимся государственным (муниципальным) долгом, в рамках целевых иностранных кредитов (заимствований)";

- 301 44 000 "Расчеты по заимствованиям в иностранной валюте, не являющимся государственным (муниципальным) долгом";

- 504 00 000 "Сметные плановые назначения";

- 506 00 000 "Право на принятие обязательств";

2) внесены коррективы в названия некоторых счетов в связи с их изменениями в Едином плане счетов (Инструкция N 157н). Укажем в таблице старые и новые наименования.

Изменения в аналитических счетах. Из счетов группы 109 00 000 "Затраты на изготовление готовой продукции, выполнение работ, услуг" (109 61 000, 109 71 000, 109 81 000, 109 91 000) исключен код вида синтетического счета 1. Теперь применяются счета 109 60 000, 109 70 000, 109 80 000, 109 90 000. Казенные учреждения посредством освободившегося кода при необходимости могут устанавливать свои аналитические счета в рабочем плане счетов.

Введены новые аналитические счета к счетам:

- 203 20 000 "Средства на счетах органа, осуществляющего кассовое обслуживание, в пути";

- 206 70 000 "Расчеты по авансам на приобретение ценных бумаг и иных финансовых вложений".

Изменения в общих положениях Инструкции. Согласно новому положению (дополнен п. 2 Инструкции N 162н) при ведении бюджетного учета учреждениями в 18-м разряде номера счета бюджетного учета применяются следующие коды вида финансового обеспечения (деятельности):

- 1 "Деятельность, осуществляемая за счет средств соответствующего бюджета бюджетной системы РФ (бюджетная деятельность)";

- 3 "Средства во временном распоряжении".

Другие коды видов финансового обеспечения (деятельности), поименованные в Инструкции N 157н, в казенных учреждениях не применяются, в том числе код 2 "Приносящая доход деятельность". Это связано с тем, что доходы, полученные казенными учреждениями от указанной деятельности, поступают в соответствующий бюджет бюджетной системы РФ (п. 3 ст. 161 БК РФ).

Новый раздел. В Инструкцию N 162н введен новый разд. 6, в котором изложен порядок учета операций по централизованному снабжению материальными ценностями.

Новое в учете отдельных операций

Расчеты с прочими кредиторами. В Инструкцию N 162н введен новый п. 111.1. В нем определен порядок применения казенными учреждениями счета 0 304 06 000 "Расчеты с прочими кредиторами". Данный счет предназначен для отражения в бюджетном учете операций по приему-передаче объектов финансовых, нефинансовых активов и обязательств при создании бюджетного, автономного учреждения путем изменения типа казенного учреждения в течение финансового года в случае принятия государственными органами власти, органами местного самоуправления, осуществляющими функции учредителя, решения о предоставлении учреждению субсидий из соответствующего бюджета на возмещение нормативных затрат, связанных с оказанием ими в соответствии с государственным (муниципальным) заданием государственных (муниципальных) услуг (выполнением работ).

Представим в таблице корреспонденции счетов по отражению казенными учреждениями операций на счете 0 304 06 000.

Учет принятых бюджетных (денежных) обязательств. Согласно дополнениям, внесенным в п. 140 Инструкции N 162н, в показатели принятых бюджетных обязательств по счету 0 502 01 000 включаются:

- обязательства по предоставлению в текущем финансовом году средств из соответствующего бюджета, предусмотренные условиями заключенных в отчетном периоде получателями бюджетных средств государственных (муниципальных) контрактов (договоров), включая бюджетные инвестиции в объекты государственной собственности РФ, а также обязательства по государственным (муниципальным) контрактам (договорам), принятым в прошлые годы и не исполненным по состоянию на начало текущего финансового года, подлежащие исполнению за счет средств соответствующего бюджета (бюджетных ассигнований) в текущем финансовом году;

- обязательства по оплате денежного содержания (денежного вознаграждения, денежного довольствия, заработной платы) работникам получателей средств соответствующего бюджета, предусмотренные к исполнению за счет средств соответствующего бюджета в текущем финансовом году;

- обязательства по выплате за счет средств соответствующего бюджета работникам, лицам, замещающим государственные должности РФ, государственным служащим, военнослужащим, иным категориям работников получателя бюджетных средств командировочных расходов (в том числе авансовых платежей), иных выплат (суточных, разъездных и т.п.) в соответствии с трудовыми договорами (служебными контрактами, контрактами) и законодательством РФ, предусмотренные к исполнению в текущем финансовом году;

- обязательства по оплате за счет средств соответствующего бюджета обусловленных законодательством РФ выплат государственным (муниципальным) служащим, а также лицам, замещающим государственные должности РФ, работникам казенных учреждений, военнослужащим, проходящим военную службу по призыву (обладающим статусом военнослужащих, проходящих военную службу по призыву), лицам, обучающимся (воспитанникам) в государственных образовательных учреждениях, предусмотренные к исполнению в текущем финансовом году;

- публичные нормативные обязательства перед физическими лицами, предусмотренные к исполнению за счет средств соответствующего бюджета в текущем финансовом году;

- обязательства по оплате обусловленных законодательством РФ обязательных платежей в бюджеты бюджетной системы РФ (налогов, сборов, пошлин, взносов, иных выплат), предусмотренные к исполнению за счет средств соответствующего бюджета в текущем финансовом году;

- обязательства по возмещению вреда, причиненного получателем бюджетных средств при осуществлении им деятельности, по иным выплатам, обусловленные вступившими в законную силу решениями суда, предусмотренные к исполнению за счет средств соответствующего бюджета в текущем финансовом году;

- обязательства по предоставлению из соответствующего бюджета субсидий юридическим лицам, индивидуальным предпринимателям, физическим лицам - производителям товаров, работ, услуг, обусловленных правовым актом, соглашением, предусмотренные к исполнению в текущем финансовом году;

- обязательства по предоставлению в текущем финансовом году из соответствующего бюджета межбюджетных трансфертов, обусловленные нормативным правовым актом, соглашением;

- иные расходные обязательства, предусмотренные к исполнению за счет соответствующего бюджета в текущем финансовом году.

В показатели принятых денежных обязательств по счету 0 502 02 000 включаются (п. 141 Инструкции N 162н):

1) в части расчетов с контрагентами, за исключением расчетов с подотчетными лицами и расчетов по платежам в бюджеты бюджетной системы РФ, в разрезе получателей авансовых платежей - юридических, физических лиц, иных публично-правовых образований (контрагентов):

- на основании данных соответствующих счетов аналитического учета счета 1 206 00 000 "Расчеты по выданным авансам" (разница дебетовых оборотов, отражающих получение контрагентами денежных средств из соответствующего бюджета, и кредитовых оборотов, отражающих возвраты выданных в текущем периоде авансовых платежей и (или) зачеты авансовых платежей в оплату начисленных (принятых) в текущем периоде обязательств) - предоставленные в текущем периоде авансовые платежи по принятым бюджетным обязательствам, за минусом произведенных возвратов указанных авансовых платежей. Остатки выданных авансовых платежей, числящиеся на начало текущего периода по соответствующим счетам аналитического учета счета 1 206 00 000 "Расчеты по выданным авансам", а также кредитовые обороты, изменяющие указанные расчеты, в показатели принятых денежных обязательств за текущий период не включаются;

- на основании кредитовых оборотов соответствующих счетов аналитического учета счета 1 302 00 000 "Расчеты по принятым обязательствам" - начисленные (принятые) денежные обязательства, подлежащие исполнению в текущем (отчетном) финансовом году. Кредитовые и дебетовые обороты, отражающие увеличение (уменьшение) кредиторской задолженности по принятым в текущем периоде денежным обязательствам в счет авансовых платежей прошлых лет, в показатели принятых денежных обязательств за текущий период не включаются;

- на основании дебетовых оборотов соответствующих счетов аналитического учета счетов 1 302 00 000 "Расчеты по принятым обязательствам", 1 304 02 000 "Расчеты с депонентами", 1 304 03 000 "Расчеты по удержаниям из выплат по оплате труда" - исполненные в текущем периоде принятые денежные обязательства прошлых лет;

2) в части расчетов с подотчетными лицами в разрезе контрагентов (подотчетных лиц):

- на основании дебетовых оборотов по соответствующим счетам аналитического учета счета 1 208 00 000 "Расчеты с подотчетными лицами" за минусом кредитовых оборотов по этим счетам - полученные подотчетными лицами денежные средства (вне зависимости от способа выплаты) за минусом возврата выданных в текущем периоде авансовых платежей;

- на основании дебетовых оборотов по соответствующим счетам аналитического учета счета 1 208 00 000 "Расчеты с подотчетными лицами" - полученные в текущем периоде подотчетными лицами денежные средства в возмещение перерасходов прошлых лет.

При этом остатки выданных авансовых платежей подотчетным лицам, числящиеся на начало отчетного года по соответствующим счетам аналитического учета счета 1 208 00 000 "Расчеты с подотчетными лицами", а также кредитовые обороты, изменяющие указанные расчеты, в показатели принятых денежных обязательств текущего периода не включаются;

3) в части расчетов по обязательным платежам в бюджеты бюджетной системы РФ на основании аналитических данных в разрезе платежей в бюджеты бюджетной системы РФ:

- на основании кредитовых оборотов соответствующих счетов аналитического учета счета 1 303 00 000 "Расчеты по платежам в бюджеты" (1 303 02 730 - 1 303 13 730) - начисленные (принятые) в текущем периоде платежи (налоги, взносы, пошлины, сборы и иные обязательные платежи);

- на основании дебетовых оборотов соответствующих счетов аналитического учета счета 1 303 00 000 "Расчеты по платежам в бюджеты" (1 303 02 830 - 1 303 13 830) - обязательства по оплате платежей (налогов, взносов, пошлин, сборов и иных обязательных платежей) прошлых лет, числящихся на начало текущего года, исполненные в текущем периоде.

При этом показатели расчетов по излишне уплаченным платежам (налогам, взносам, пошлинам, сборам и иным обязательным платежам), числящиеся на начало текущего периода по соответствующим счетам аналитического учета счета 1 303 00 000 "Расчеты по платежам в бюджеты", а также кредитовые обороты, изменяющие указанные расчеты, в принятых денежных обязательствах текущего периода не учитываются;

4) в части расчетов по расходам на обслуживание долговых обязательств на основании аналитических данных по соответствующим счетам аналитического учета счета 1 301 00 000 "Расчеты с кредиторами по долговым обязательствам":

- в сумме кредитовых оборотов - начисленные (принятые) в текущем периоде обязательства, подлежащие исполнению в текущем финансовом году;

- в сумме дебетовых оборотов - исполненные в текущем периоде обязательства прошлых лет по расходам на обслуживание долговых обязательств.

Прочие операции. Представим в таблице корреспонденцию счетов по отдельным операциям с учетом изменений и дополнений.

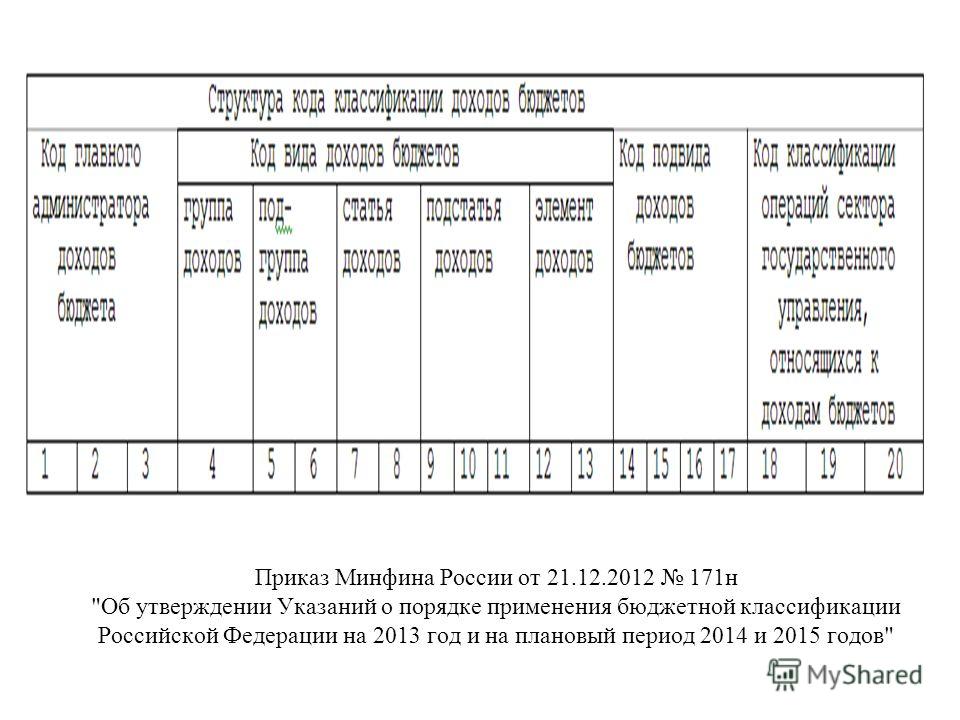

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 6 декабря 2010 года N 162н

(с изменениями на 30 ноября 2015 года)

____________________________________________________________________

Документ с изменениями, внесенными:

приказом Минфина России от 24 декабря 2012 года N 174н (Российская газета, N 53, 13.03.2013) (применяется при формировании учетной политики и ведения бюджетного учета начиная с 2013 года);

приказом Минфина России от 17 августа 2015 года N 127н (Официальный интернет-портал правовой информации www.pravo.gov.ru, 08.09.2015, N 0001201509080007) (применяется при формировании показателей объектов учета на 1 октября 2015 года, если иное не предусмотрено учетной политикой учреждения);

приказом Минфина России от 30 ноября 2015 года N 184н (Официальный интернет-портал правовой информации www.pravo.gov.ru, 18.01.2016, N 0001201601180010) (о орядке встуления в силу см. пункт 5 приказа Минфина России от 30 ноября 2015 года N 184н ).

____________________________________________________________________

На основании статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст.3823; 2005, N 1, ст.8; 2006, N 1, ст.8; 2007, N 18, ст.2117; N 45, ст.5424), пунктов 4 и 5 постановления Правительства Российской Федерации от 7 апреля 2004 года N 185 "Вопросы Министерства финансов Российской Федерации" (Собрание законодательства Российской Федерации, 2004, N 15, ст.1478; N 49, ст.4908; 2007, N 45, ст.5491; N 5, ст.411) и в целях нормативно-правового регулирования в сфере ведения бюджетного учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, органами управления территориальными государственными внебюджетными фондами, государственными (муниципальными) казенными учреждениями, иными юридическими лицами, осуществляющими согласно законодательству Российской Федерации бюджетные полномочия получателя бюджетных средств,

(Преамбула в редакции, введенной в действие с 19 сентября 2015 года приказом Минфина России от 17 августа 2015 года 127н. применяется при формировании показателей объектов учета на 1 октября 2015 года, если иное не предусмотрено учетной политикой учреждения.

1. Утвердить План счетов бюджетного учета согласно приложению N 1 к настоящему приказу.

2. Утвердить Инструкцию по применению Плана счетов бюджетного учета согласно приложению N 2 к настоящему приказу.

3. Настоящий приказ применяется при формировании учетной политики субъекта учета, начиная с 2011 года.

4. Положения настоящего приказа применяются к:

а) Государственной корпорации по атомной энергии "Росатом", Государственной корпорации по космической деятельности "Роскосмос" в части ведения бюджетного учета фактов хозяйственной жизни, возникающих при осуществлении полномочий главного распорядителя бюджетных средств, получателя бюджетных средств, главного администратора доходов бюджета и администратора доходов бюджета, а также при передаче на безвозмездной основе на основании соглашений своих полномочий государственного заказчика по заключению и исполнению от имени Российской Федерации государственных контрактов, в том числе в рамках государственного оборонного заказа, от лица указанных корпорации при осуществлении бюджетных инвестиций в объекты капитального строительства государственной собственности Российской Федерации (за исключением полномочий, связанных с введением в установленном порядке в эксплуатацию объектов государственной собственности Российской Федерации) и на приобретение объектов недвижимого имущества в государственную собственность Российской Федерации федеральным государственным унитарным предприятиям, в отношении которых указанные корпорации осуществляют от имени Российской Федерации полномочия собственника имущества, в соответствии с бюджетным законодательством;

б) государственным (муниципальным) бюджетным, автономным учреждениям, осуществляющим в соответствии с законодательством Российской Федерации полномочия по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, а также к государственным (муниципальным) бюджетным, автономным учреждениям и (или) государственным (муниципальным) унитарным предприятиям в части ведения бюджетного учета фактов хозяйственной жизни, возникающих при осуществлении на основании соглашений полномочий государственного (муниципального) заказчика по заключению и исполнению от имени соответствующего публично-правового образования государственных (муниципальных) контрактов от лица органов государственной власти (государственных органов), органов управления государственными внебюджетными фондами, органов местного самоуправления, являющихся государственными (муниципальными) заказчиками, при осуществлении бюджетных инвестиций в объекты государственной (муниципальной) собственности и получающие бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности и (или) на приобретение объектов недвижимости государственной (муниципальной) собственности в порядке, установленном для получателей бюджетных средств (далее - организации, осуществляющие полномочия получателя бюджетных средств).

Государственная корпорация по атомной энергии "Росатом", Государственная корпорация по космической деятельности "Роскосмос", организации, осуществляющие полномочия получателя бюджетных средств, при формировании учетной политики предусматривают особенности организации и ведения бухгалтерского учета в части организации и ведения бюджетного учета в соответствии с положениями настоящего приказа.

(Пункт 4 в редакции, введенной в действие с 19 сентября 2015 года приказом Минфина России от 17 августа 2015 года 127н. применяется при формировании показателей объектов учета на 1 октября 2015 года, если иное не предусмотрено учетной политикой учреждения.

Заместитель

Председателя Правительства

Российской Федерации -

Министр финансов

Российской Федерации

А.Кудрин

Зарегистрировано

в Министерстве юстиции

Российской Федерации

27 января 2011 года,

регистрационный N 19593

Приложение N 1

к приказу Министерства финансов

Российской Федерации

"Об утверждении Плана счетов

бюджетного учета и

Инструкции по его применению"

от 6 декабря 2010 года N 162н

(с изменениями на 30 ноября 2015 года)

операций производятся в соответствии с Инструкцией по применению План а счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N.

рассматриваемых операций производятся с учетом изложенного выше, а также правил, установленных Инструкцией по применению План а счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

бюджетные ассигнования(в части источников финансирования дефицита бюджета) КИФ 1 5 0 3 0 9 0 0 0 Сметные ( план овые) назначения.

Приложение № 2 к Инструкции по применению План а счетов бюджетного учета, утвержденной приказом Министерства финансов Российской Федерации «Об утверждении План а счетов бюджетного учета и Инструкции по.

Приложение № 1 к Инструкции по применению План а счетов бюджетного учета, утвержденной приказом Министерства финансов Российской Федерации «Об утверждении План а счетов бюджетного учета и Инструкции по.

Приложение N 2 к Приказу Министерства финансов Российской Федерации "Об утверждении План а счетов бухгалтерского учета автономных учреждений и Инструкции по его применению" от 23 декабря 2010 г. N 183н.

Приложение № 2 к приказу Министерства финансов Российской Федерации «Об утверждении План а счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению» от 16 декабря 2010г. № 174н.

Приложение № 2 к приказу Министерства финансов Российской Федерации «Об утверждении План а счетов бюджетного учета и Инструкции по его применению» от 06 декабря 2010 г. № 162н ИНСТРУКЦИЯ ПО ПРИМЕНЕНИЮ.

Приложение N 2 к Приказу Министерства финансов Российской Федерации "Об утверждении Единого план а счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного.

результат от текущей деятельности. В соответствии с Инструкцией по применению План а счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России.

операциям производятся в порядке, установленном Инструкцией по применению План а счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000.

отношение к предмету проверки. В числе прочего указаны и приказ об учетной политике, и рабочий план счетов бухучета, и утвержденные формы регистров бухучета (главные книги, журналы учета хозяйственных.

22 ст. 346.27 НК РФ). Например, это может быть договор купли-продажи нежилого помещения, техпаспорт, план ы, схемы, экспликации, договор аренды (субаренды) нежилого помещения или его части (абз. 24 ст.

установленном Инструкцией по применению План а счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены ниже в.

операций производятся в порядке, установленном Инструкцией по применению План а счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000.

ОС и отнесение к амортизационным группам, а также оборотно-сальдовые ведомости по счетам 01 и 02, учетная политика и план счетов на 2015 г. У нас довольно крупная компания и таких ОС - тысячи. Представьте.

отделки. Обратите внимание! Прочие расходы, помимо перечисленных, в составе имущественного вычета не учитываются, например расходы, связанные с пере план ировкой и реконструкцией помещения, покупкой сантехники.

к использованию в за план ированных целях (п. 4 ПБУ 6/01, Письма Минфина России от 08.06.2012 N 03-05-05-01/31, от 20.01.2010 N 03-05-05-01/01, от 22.06.2010 N 03-03-06/1/425). Кроме того, в п. 52 Методических.

закона от 01.12.2014 N 401-ФЗ "О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2015 год и на план овый период 2016 и 2017.

с Инструкцией по применению План а счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены ниже в таблице проводок.