Рейтинг: 4.7/5.0 (1819 проголосовавших)

Рейтинг: 4.7/5.0 (1819 проголосовавших)Категория: Инструкции

В мае 2016 года на площадке ЧАО «СНПО «Импульс» проведены приемочные испытания комплексной системы диагностики КСД для энергоблока № 3 Ривненской АЭС, созданной с применением передовых технологий фирм AREVA и VUJE в рамках реализации проекта «Комплексная (сводная) программа повышения безопасности энергоблоков АЭС» за кредитные средства ЕБРР/ЕВРАТОМ.

Коллектив СНПО «Импульс» 9 мая принял участие в мероприятии, посвященном 71 годовщине Дня победы над нацизмом во Второй мировой войне.

Коллектив ЧАО «СНПО «Импульс» 8 мая принял участие в мероприятии, посвященном Дню памяти и примирения, и шествии с возложением цветов к Мемориалу Славы.

6 мая на предприятии состоялась встреча коллектива с ветеранами войны и труда, посвященная 71-годовщине Дня победы над нацизмом во Второй мировой войне.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 16 декабря 2010 года N 174н

(с изменениями на 31 декабря 2015 года)

____________________________________________________________________

Документ с изменениями, внесенными:

приказом Минфина России от 31 декабря 2015 года N 227н (Официальный интернет-портал правовой информации www.pravo.gov.ru, 20.02.2016) (о порядке вступления в силу см. пункт 2 приказа Минфина России от 31 декабря 2015 года N 227н ).

____________________________________________________________________

На основании статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст.3823; 2005, N 1, ст.8; 2006, N 1, ст.8; 2007, N 18, ст.2117; N 45, ст.5424), пунктов 4 и 5 постановления Правительства Российской Федерации от 7 апреля 2004 года N 185 "Вопросы Министерства финансов Российской Федерации" (Собрание законодательства Российской Федерации, 2004, N 15, ст.1478; N 49, ст.4908; 2007, N 45, ст.5491; N 5, ст.411) и в целях нормативно-правового регулирования в сфере ведения бухгалтерского учета государственными (муниципальными) бюджетными учреждениями, в отношении которых в соответствии с положениями частей 15 и 16 статьи 33 Федерального закона от 8 мая 2010 года N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" (Собрание законодательства Российской Федерации, 2010, N 19, ст.2291) органами государственной власти (государственными органами), органами местного самоуправления принято решение о предоставлении им субсидий из соответствующего бюджета в соответствии с пунктом 1 статьи 78.1 Бюджетного кодекса Российской Федерации (далее - бюджетные учреждения),

(Преамбула в редакции, введенной в действие со 2 марта 2016 года приказом Минфина России от 31 декабря 2015 года N 227н. применяется государственными (муниципальными) бюджетными учреждениями при формировании показателей объектов учета на 1 января 2016 года и при формировании учетной политики, начиная с 2016 года.

1. Утвердить План счетов бухгалтерского учета бюджетных учреждений согласно приложению N 1 к настоящему приказу.

2. Утвердить Инструкцию по применению Плана счетов бухгалтерского учета бюджетных учреждений согласно приложению N 2 к настоящему приказу .

Положения Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений в части первичных учетных документов применяются в соответствии с учетной политикой субъекта учета и положениями приказа Министерства финансов Российской Федерации от 30 марта 2015 года N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению" (зарегистрирован в Министерстве юстиции Российской Федерации 2 июня 2015 года, регистрационный номер 37519; официальный интернет-портал правовой информации http://www.pravo.gov.ru, 8 июня 2015 года).

(Абзац дополнительно включен со 2 марта 2016 года приказом Минфина России от 31 декабря 2015 года N 227н. применяется государственными (муниципальными) бюджетными учреждениями при формировании показателей объектов учета на 1 января 2016 года и при формировании учетной политики, начиная с 2016 года)

3. Настоящий приказ применяется при формировании учетной политики бюджетного учреждения, начиная с 2011 года.

Заместитель

Председателя Правительства

Российской Федерации -

Министр финансов

Российской Федерации

А.Кудрин

Зарегистрировано

в Министерстве юстиции

Российской Федерации

2 февраря 2011 года,

регистрационный N 19669

Приложение N 1

к приказу Министерства

финансов Российской Федерации

"Об утверждении Плана счетов

бухгалтерского учета

бюджетных учреждений

и Инструкции по его применению"

от 16 декабря 2010 года N 174н

(с изменениями на 31 декабря 2015 года)

Балансовые счета Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению (с изменениями на 31 декабря 2015 года)Комментарий к Приказу Минфина РФ от 31.12.2015 № 227н.

Комментируемый Приказ от 31.12.2015 № 227н «О внесении изменений в Приказ Министерства финансов Российской Федерации от 16 декабря 2010 г. № 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению» (далее – Приказ Минфина № 227н) подготовлен Минфином в рамках регулирования единого порядка формирования учетной политики органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных (муниципальных) учреждений в связи с изменением законодательства РФ в части:

Изменения, внесенные Приказом Минфина № 227н, нужно начать применять при формировании показателей объектов учета на 01.01.2016 и при формировании учетной политики с 2016 года, за исключением отдельных положений, которые мы отметим ниже.

План счетовИзменения, вносимые Приказом Минфина № 227н, затрагивают, в частности, наименования следующих счетов бухгалтерского учета:

Затраты на изготовление готовой продукции, выполнение работ, услуг

Прямые затраты на изготовление готовой продукции, выполнение работ, услуг

Денежные средства на счетах учреждения в кредитной организации

Денежные средства учреждения в кредитной организации

Расчеты по ущербу имуществу

Расчеты по ущербу и иным доходам

Расчеты по прочему ущербу

Расчеты по иным доходам

Увеличение кредиторской задолженности по расчетам с прочими кредиторами

Увеличение расчетов с прочими кредиторами

Уменьшение кредиторской задолженности по расчетам с прочими кредиторами

Уменьшение расчетов с прочими кредиторами

Санкционирование по текущему финансовому году

Принятые обязательства на текущий финансовый год

Санкционирование по первому году, следующему за текущим (очередному финансовому году)

Принятые обязательства на первый год, следующий за текущим (на очередной финансовый год)

Санкционирование по второму году, следующему за текущим (первому году, следующему за очередным)

Принятые обязательства на второй год, следующий за текущим (на первый год, следующий за очередным)

Первичные документыВ силу ст. 9 Закона о бухгалтерском учете[2] и п. 7 Инструкции № 157н все хозяйственные операции, проводимые учреждением, должны оформляться оправдательными документами. Первичные учетные документы принимаются к учету, если они составлены по унифицированным формам, утвержденным согласно законодательству РФ правовыми актами уполномоченных органов исполнительной власти, а в документах, формы которых не унифицированы, должны содержаться следующие обязательные реквизиты:

Первичный учетный документ принимается к бухгалтерскому учету при условии наличия в нем всех реквизитов, предусмотренных унифицированной формой документа (при отсутствии таковой – обязательных реквизитов, предусмотренных п. 7 Инструкции № 157н), и подписи руководителя субъекта учета или уполномоченных им на то лиц.

Приказом Минфина № 227н уточнено, что положения Инструкции № 174н применяются бюджетными учреждениями в соответствии с учетной политикой и положениями Приказа Минфина РФ от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Например, согласно новой редакции п. 32 Инструкции № 174н поступление и внутреннее перемещение материальных запасов оформляются первичными учетными документами согласно правилам документооборота, установленным субъектом учета в рамках его учетной политики.

Структура счета бухгалтерского учетаСогласно п. 21 Инструкции № 157н Единый план счетов содержит пять разделов, сгруппированных по экономическому содержанию в целях составления достоверной финансовой отчетности и отражения показателей, необходимых для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации, для финансового анализа исполнения бюджета, государственных заданий, бюджетных смет, планов финансово-хозяйственной деятельности учреждений, а также подготовки их проектов.

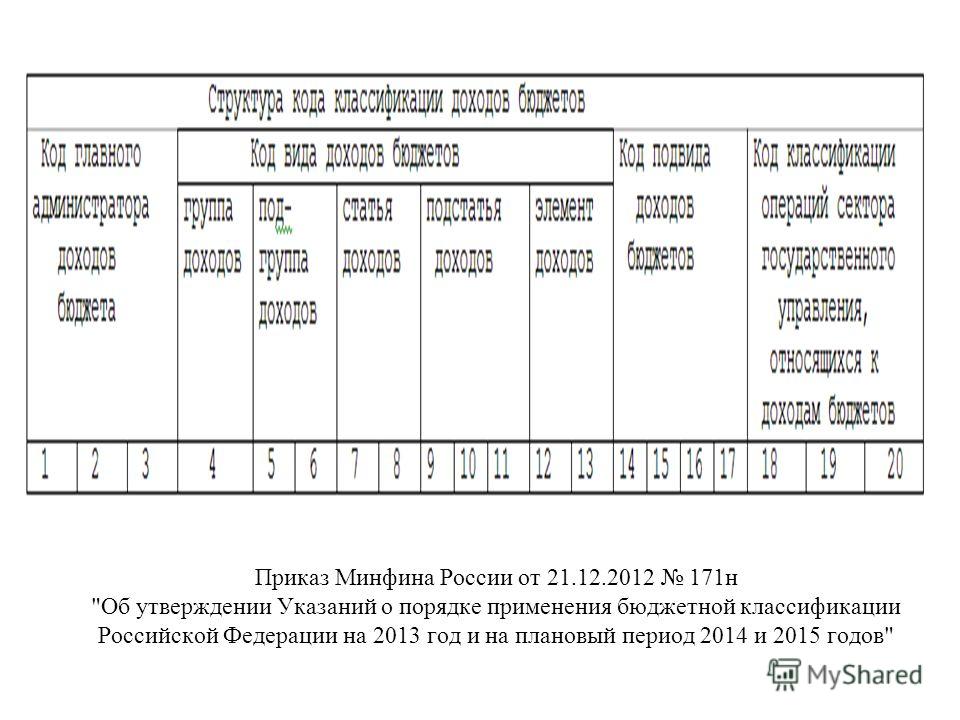

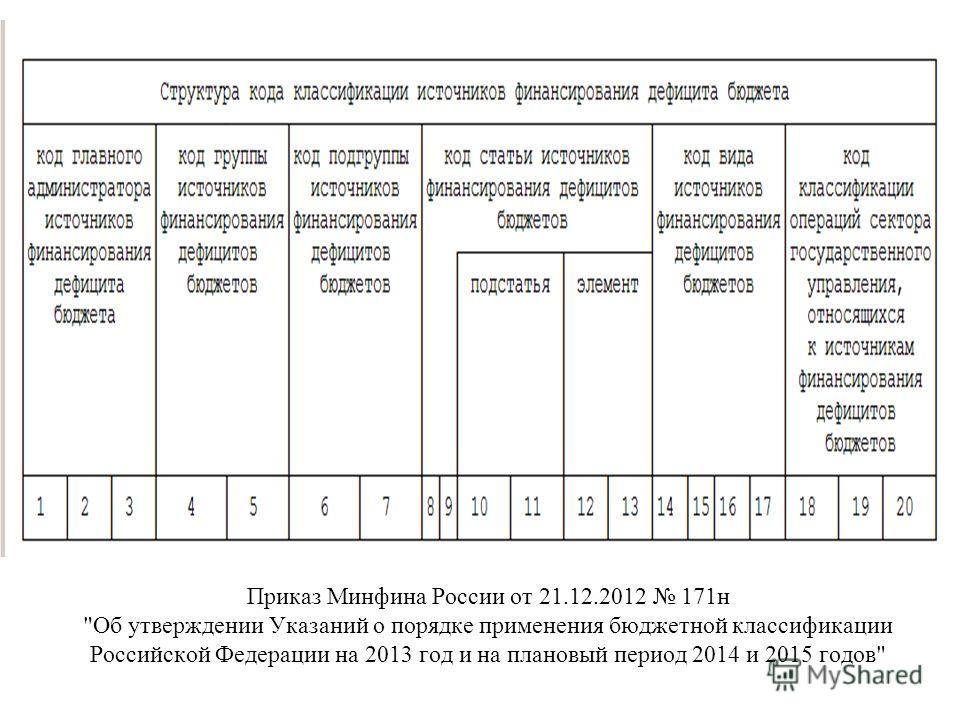

На основе соответствующего плана счетов и инструкции по его применению учреждением разрабатывается и утверждается рабочий план счетов бухгалтерского (бюджетного) учета (далее – рабочий план счетов). Напомним, что номер счета плана счетов (рабочего плана счетов), состоит из 26 разрядов.

Аналитические коды в номере счета рабочего плана счетов отражают:

Разряды 18 – 26 номера счета Плана счетов (рабочего плана счетов) образуют код счета бухучета.

В разрядах 1 – 17 номера счета рабочего плана счетов бюджетного учета отражаются с 4-го по 20-й разряды кода классификации доходов бюджетов, расходов бюджетов, источников финансирования дефицитов бюджетов.

В разрядах 24 – 26 отражаются коды классификации операций сектора государственного управления (КОСГУ).

Согласно введенному Приказом Минфина № 227н п. 2.1 Инструкции № 174н при ведении бюджетными учреждениями бухгалтерского учета хозяйственные операции на счетах рабочего плана счетов, утвержденного бюджетным учреждением в рамках формирования учетной политики, отражаются:

Наименование соответствующего счета аналитического учета рабочего плана счетов включает наименование соответствующего счета Плана счетов бюджетного учреждения и наименование классификационного признака вида поступлений или выбытий, указанное в круглых скобках.

В разрядах 1 – 17 номера счета синтетического учета рабочего плана счетов ставятся нули, как и в разрядах 1 – 14 номеров счетов аналитического учета счета 0 204 00 000 «Финансовые вложения», разрядах 1 – 17 номера счета 0 401 30 000 «Финансовый результат прошлых отчетных периодов».

По счетам аналитического учета счета 0 401 20 270 «Расходы по операциям с активами», по счетам аналитического учета счета 0 100 00 000 «Нефинансовые активы», за исключением счетов аналитического учета счетов 0 106 00 000 «Вложения в нефинансовые активы», 0 107 00 000 «Нефинансовые активы в пути», при формировании остатков на начало текущего финансового года в разрядах 5 – 17 номеров счетов также ставятся нули.

Учет нефинансовых активовСогласно п. 25 Инструкции № 157н (в редакции Приказа Минфина РФ от 29.08.2014 № 89н «О внесении изменений в Приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (далее – Приказ № 89н)) первоначальная (фактическая) стоимость объектов нефинансовых активов, полученных безвозмездно, определяется исходя из их текущей оценочной стоимости. Напомним, что ранее действие данного пункта распространялось только на случаи получения имущества по договору дарения, другие же случаи безвозмездного поступления имущества (например, по результатам инвентаризации) оставались не охваченными Инструкцией № 157н и требовали описаниях их оценки в учетной политике. Заметим, что оценочная стоимость имущества определяется в том же порядке, что и его рыночная стоимость. Соответствующие изменения внесены во все разделы Инструкции № 174н.

Поступление и выбытие основных средств. Приказом Минфина № 227н внесены изменения в корреспонденцию счетов по поступлению и выбытию объектов основных средств. Так, согласно новой редакции абз. 7 п. 9 Инструкции № 174н принятие к бухгалтерскому учету законченных капитальных вложений арендатора (лизингополучателя), пользователя объектов недвижимого (движимого) имущества в отделимые или неотделимые улучшения арендуемых (используемых) им объектов имущества, в том числе по договору лизинга (сублизинга), безвозмездного пользования, отражается по дебету счета 0 101 00 000 «Основные средства » и кредиту счета 0 106 00 000 «Вложения в нефинансовые активы».

Принятие к бухучету объектов основных средств (по их первоначальной (балансовой) стоимости), за исключением объектов стоимостью до 3 000 руб. включительно, поступивших в рамках движения имущества между бюджетным учреждением и (или) созданными им обособленными подразделениями (филиалами), наделенными полномочиями ведения бухгалтерского учета, в том числе при создании или ликвидации обособленных подразделений (филиалов), отражается по дебету счета 0 101 00 000 «Основные средства» и кредиту счета 0 304 04 000 «Внутриведомственные расчеты».

Учреждениям, чья деятельность связана с научно-исследовательскими и опытно-конструкторскими работами, следует обратить внимание на дополнение п. 9 Инструкции № 174н новым абзацем, согласно которому принятие к бухгалтерскому учету объектов основных средств, полученных по результатам исполнения учреждением научно-исследовательских, опытно-конструкторских и технологических работ, отражается по дебету счета 0 101 00 000 «Основные средства» и кредиту счета 0 401 10 180 «Прочие доходы». При этом одновременно уменьшается:

В случае ошибочного отнесения объекта к группе и (или) виду имущества делаются следующие исправительные записи:

1) выбытие объекта основных средств из группы и (или) вида имущества по его первоначальной (балансовой) стоимости:

Дебет счета 0 401 10 172 «Доходы от операций с активами»

Кредит счета 0 101 00 000 «Основные средства»

Одновременно отражаются суммы амортизации, начисленной на этот объект:

Дебет счета 0 104 00 000 «Амортизация»

Кредит счета 0 401 10 172 «Доходы от операций с активами»

2) отнесение инвентарного объекта основных средств на правильную группу и (или) к виду имущества отражается по его первоначальной (балансовой) стоимости следующим образом:

Дебет счета 0 101 00 000 «Основные средства»

Кредит счета 0 401 10 172 «Доходы от операций с активами»

При этом одновременно отражаются суммы начисленной на объект амортизации:

Дебет счета 0 401 10 172 «Доходы от операций с активами»

Кредит счета 0 104 00 000 «Амортизация»

На основании новой редакции п. 38 Инструкции № 157н консервация объекта основных средств на срок более трех месяцев (расконсервация) оформляется первичным учетным документом – актом о консервации (расконсервации) объектов основных средств, содержащим сведения об объекте учета (наименование, инвентарный номер, первоначальную (балансовую) стоимость, сумму начисленной амортизации), а также сведения о причинах и сроке консервации.

Объект основных средств, находящийся на консервации, продолжает числиться на соответствующих балансовых счетах рабочего плана счетов учреждения.

Консервация (расконсервация) объекта основных средств на срок более трех месяцев отражается путем внесения в инвентарную карточку объекта записи о его консервации (расконсервации), без отражения по счетам аналитического учета счета 010100000 «Основные средства». Соответствующие изменения внесены и в п. 11 Инструкции № 174н.

Пункт 12 Инструкции № 174н дополнен корреспонденцией счетов по разукомплектации объекта основного средства, ликвидации части объекта. Разукомплектация объекта основного средства, являющегося единицей инвентарного учета, отражается по его первоначальной (балансовой) стоимости по дебету счета 0 401 10 172 «Доходы от операций с активами» и кредиту счета 0 101 00 000 «Основные средства» с одновременным отражением сумм начисленной на объект амортизации по дебету счета 0 104 00 000 «Амортизация» и кредиту счета 040110172 «Доходы от операций с активами».

Одновременно принятие полученных в результате разукомплектации новых инвентарных объектов учета оформляется проводкой:

Дебет счета 0 101 00 000 «Основные средства»

Кредит счета 0 401 101 172 «Доходы от операций с активами»

Одновременно отражаются суммы начисленной амортизации:

Дебет счета 0 401 10 172 «Доходы от операций с активами»

Кредит счета 0 104 00 000 «Амортизация»

При ликвидации части объекта основного средства, являющегося единицей инвентарного учета, составляется запись:

Дебет счетов 0 104 00 000 «Амортизация», 0 401 10 172 «Доходы от операций с активами»

Кредит счета 0 101 00 000 «Основные средства»

Также уточнено, что при принятии решения о списании по иным основаниям или о прекращении эксплуатации объекта учета, в том числе по причине физического, морального износа, выбытие основных средств отражается по дебету соответствующих счетов аналитического учета счетов 0 104 00 000 «Амортизация», 0 401 10 172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 0 101 00 000 «Основные средства». Одновременно выбывшие из эксплуатации объекты имущества, поступившие на хранение до момента их демонтажа и (или) утилизации, отражаются на забалансовом счете 02 «Материальные ценности, принятые на хранение».

Земельные участки. Согласно п. 70 Инструкции № 157н к непроизведенным активам относятся объекты нефинансовых активов, не являющиеся продуктами производства, вещное право на которые должно быть закреплено в установленном порядке (земля, недра и пр.) за учреждением и которые используются им в процессе деятельности.

Земельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования (в том числе расположенные под объектами недвижимости), фиксируются на соответствующем счете аналитического учета счета 0 103 00 000 «Непроизведенные активы» на основании документа (свидетельства), подтверждающего право пользования земельным участком, по их кадастровой стоимости (стоимости, указанной в документе на право пользования земельным участком, расположенном за пределами территории РФ). До 01.01.2015 земельные участки отражались на забалансовом счете 01.

Начиная с указанной даты (если учтенной политикой не установлена иная дата) земельные участки, полученные на праве постоянного (бессрочного) пользования (в том числе расположенные под объектами недвижимости), отражаются в учете по их кадастровой стоимости (стоимости, указанной в документе на право пользования земельным участком, расположенным за пределами территории РФ) по дебету счета 4 103 11 330 «Увеличение стоимости земли – недвижимого имущества учреждения» и кредиту счета 4 401 10 180 «Прочие доходы». (Изменениям подвергся п. 18 Инструкции № 174н.) Кроме того, уточнено, что передача объекта непроизведенных активов органу власти, государственному (муниципальному) учреждению, в том числе при прекращении права оперативного управления (изъятия из оперативного управления), отражается по дебету счета 0 401 20 241 «Расходы на безвозмездные перечисления государственным и муниципальным организациям» и кредиту соответствующих счетов аналитического учета счета 0 103 00 000 «Непроизведенные активы».

Амортизация. Приказом Минфина № 227н уточнено, что принятие к учету суммы амортизации при внутреннем перемещении объектов учета при их отнесении (исключении) к (из) категории особо ценного движимого имущества отражается по дебету счета 0 401 10 172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 0 104 00 000 «Амортизация» с одновременным отражением по дебету соответствующих счетов аналитического учета счета 0 104 00 000 «Амортизация» и кредиту счета 0 401 10 172 «Доходы от операций с активами».

Материальные запасы. Приказом Минфина № 227н внесены изменения в корреспонденцию счетов по поступлению и выбытию материальных запасов. Так, согласно новой редакции абз. 12 п. 34 Инструкции № 174н принятие к бухгалтерскому учету материальных запасов (комплектующих, запасных частей, ветоши, дров, макулатуры, металлолома, иных материалов (возвратных материалов), остающихся в распоряжении учреждения для хозяйственных нужд по результатам проведения ремонтных работ, в том числе работ по демонтажу экспериментальных устройств, и пр.) отражается на основании первичных учетных документов по дебету соответствующих счетов аналитического учета счета 0 105 00 000 «Материальные запасы» и кредиту счета 0 401 10 180 «Прочие доходы».

Кроме того, нормы Инструкции № 174н дополнены корреспонденцией счетов:

Особенности учета готовой продукции. Приказом Минфина № 227н уточнено, что принятие к бухгалтерскому учету разницы между фактической и плановой себестоимостью готовой продукции, возникающей при определении фактической себестоимости готовой продукции по окончании месяца, отражается:

1) в случае превышения фактической себестоимости над плановой (нормативно-плановой):

2) в случае превышения плановой (нормативно-плановой) себестоимости над фактической себестоимостью продукции операции, указанные в настоящем пункте, отражаются способом «красное сторно».

Особенности учета товаров и их торговой наценки. Пункт 47 Инструкции № 174н дополнен корреспонденцией счетов по отражению суммы торговой наценки по выявленным недостачам товаров (ущербу, нанесенному товарам). Указанные суммы относятся на финансовый результат текущего финансового года с отражением способом «красное сторно» по дебету счета 0 401 10 172 «Доходы от операций с активами» и кредиту счета 0 105 39 340 «Изменение за счет наценки стоимости товаров – иного движимого имущества учреждения».

Суммы торговой наценки по товарам, пришедшим в негодность вследствие стихийных бедствий, относятся на финансовый результат текущего финансового года с отражением способом «красное сторно» по дебету счета 0 401 20 273 «Чрезвычайные расходы по операциям с активами» и кредиту счета 0 105 39 340 «Изменение за счет наценки стоимости товаров – иного движимого имущества учреждения».

Вложения в нефинансовые активы. Приказом Минфина № 227н уточнено, что признание расходами текущего финансового года произведенных капитальных вложений в объекты основных средств, нематериальных активов, которые не были созданы (не признаны активами), в том числе в сумме расходов по разработке проектно-сметной документации, строительно-монтажным работам, и иных расходов, не приведших к возведению (созданию) объекта основного средства (объекта незавершенного строительства), при наличии решения о прекращении реализации инвестиционного проекта, в рамках которого осуществлялись капитальные вложения, отражается по дебету счета 0 401 20 273 «Чрезвычайные расходы по операциям с активами» и кредиту соответствующих счетов аналитического учета счета 0 106 00 000 «Вложения в нефинансовые активы».

Отметим, что принятие к учету вложений в нефинансовые активы при приобретении (создании) объекта за счет разных источников финансового обеспечения следует отражать по кредиту счета 4 304 06 730 «Увеличение расчетов с прочими кредиторами» и дебету соответствующих счетов аналитического учета счета 4 106 00 000 «Вложения в нефинансовые активы».

Принятие к учету нефинансовых, финансовых активов (за исключением безналичных денежных средств) по передаточному акту (разделительному балансу) при реорганизации путем слияния, присоединения, разделения, выделения отражается по кредиту счета 0 304 06 000 «Расчеты с прочими кредиторами» и дебету соответствующих счетов аналитического учета счетов 0 100 00 000 «Нефинансовые активы», 0 200 00 000 «Финансовые активы».

Принятие к учету финансового результата учреждения в части расходов по передаточному акту (разделительному балансу) при реорганизации путем слияния, присоединения, разделения, выделения отражается по кредиту счета 0 304 06 730 «Увеличение расчетов с прочими кредиторами» и дебету соответствующих счетов аналитического учета счетов 0 401 20 000 «Расходы текущего финансового года», 0 401 50 000 «Расходы будущих периодов ».

Передача суммы вложений в нефинансовые активы при приобретении (создании) объекта за счет разных источников финансового обеспечения в целях принятия его к учету отражается по дебету счета 0 304 06 830 «Уменьшение расчетов с прочими кредиторами» и кредиту соответствующих счетов аналитического учета счета 0 106 00 000 «Вложения в нефинансовые активы».

Затраты на изготовление готовой продукции, выполнение работ, услуг. Согласно новой редакции п. 64 Инструкции № 174н формирование затрат на изготовление готовой продукции по плановой (нормативно-плановой) себестоимости, а также принятие к бухгалтерскому учету разницы затрат между фактической и плановой (нормативно-плановой) себестоимостью готовой продукции, возникающей при определении фактической себестоимости готовой продукции по окончании месяца, отражается согласно п. 39 – 43 данной инструкции.

Кроме того, уточнено, что отнесение общехозяйственных расходов, издержек обращения учреждения на уменьшение финансового результата отражается по дебету соответствующих счетов аналитического учета счета 0 401 10 000 «Доходы текущего финансового года» (по виду доходов) и кредиту соответствующих счетов аналитического учета счетов 0 109 80 000 «Общехозяйственные расходы», 0 109 90 000 «Издержки обращения» (по видам расходов).

Отнесение фактической себестоимости оказанных учреждением услуг (выполненных работ) в рамках исполнения государственного (муниципального) задания на уменьшение финансового результата текущего финансового года отражается по дебету счета 0 401 10 100 «Доходы экономического субъекта» (по виду доходов) и кредиту соответствующих счетов аналитического учета счета 0 109 60 000 «Себестоимость готовой продукции, работ, услуг» (по видам расходов).

Финансовые активыСогласно внесенным изменениям поступление денежных средств медицинским бюджетным учреждениям, осуществляющим медицинскую деятельность по программе обязательного медицинского страхования (ОМС), отражается по дебету счета 7 201 11 510 «Поступления денежных средств учреждения на лицевые счета в органе казначейства» и кредиту счета 7 205 31 660 «Уменьшение дебиторской задолженности по доходам от оказания платных работ, услуг». Ранее предусматривалось, что такие поступления отражаются по кредиту счета 7 205 81 560 «Уменьшение дебиторской задолженности по прочим доходам».

Зачисление средств на лицевой счет в органе Казначейства с аккредитивного счета в операционный день, отличный от дня перечисления, отражается по дебету счета 0 201 11 510 «Поступления денежных средств учреждения на лицевые счета в органе Казначейства» и кредиту счета 0 201 23 610 «Выбытия денежных средств учреждения в кредитной организации в пути».

Поступление денежных средств от конвертации иностранной валюты в валюту Российской Федерации (рубли) отражается по дебету счета 0 201 11 510 «Поступления денежных средств учреждения на лицевые счета в органе Казначейства» и кредиту счета 0 201 23 610 «Выбытия денежных средств учреждения в кредитной организации в пути»;

Ранее указанные операции отражались по кредиту счета 0 201 13 610 «Выбытия денежных средств учреждения в органе Казначейства в пути».

Зачисление денежных средств, полученных во временное распоряжение, в состав собственных средств бюджетного учреждения в случае отнесения задолженности, не востребованной владельцем в течение срока исковой давности, на забалансовый счет 20 «Задолженность, не востребованная кредиторами» отражается по кредиту счета 3 201 11 610 «Выбытия денежных средств учреждения с лицевых счетов в органе казначейства» и дебету счета 3 304 06 830 «Уменьшение расчетов с прочими кредиторами» (ранее по дебету счета 3 401 10 173 «Чрезвычайные доходы от операции»).

В силу п. 162 Инструкции № 157н на счете 0 201 03 000 «Денежные средства учреждения в пути» отражаются операции по движению денежных средств учреждения в валюте РФ и в иностранной валюте в пути. При этом денежными средствами в пути признаются денежные средства, перечисленные учреждению, зачисленные не в один операционный день, а также средства, переведенные с одного счета учреждения на другой счет, в том числе при осуществлении операций с использованием (дебетовых) банковских карт, при условии перечисления (зачисления) денежных средств не в один операционный день. С учетом указанной нормы п. 77 и 78 Инструкции № 174н дополнены следующей корреспонденцией счетов по поступлению и выбытию средств в пути. Так, выбытие денежных средств из кассы учреждения при внесении наличных средств с использованием банковских карт через банкомат (пункт выдачи наличных денежных средств, электронный терминал или другое техническое средство, предназначенное для совершения операций с использованием карт) отражается по дебету счета 0 201 23 510 «Поступление денежных средств учреждения в кредитной организации в пути» и кредиту счета 0 201 34 610 «Выбытия средств из кассы учреждения».

Передача наличных денежных средств из кассы учреждения через инкассаторскую службу банка отражается по дебету счета 0 201 23 510 «Поступления денежных средств учреждения в кредитной организации в пути» и кредиту счета 0 201 34 610 «Выбытия средств из кассы учреждения». Заметим, что такая корреспонденция счетов приводилась в Разъяснениях Минфина РФ от 29.10.2012 № 02-06-10/4516.

Проведение операций по приему оплаты услуг (товаров, работ), иных платежей с использованием расчетных (дебетовых) карт получателя услуг (товаров, работ) через платежный терминал, установленный в кассе учреждения, отражается по дебету счета 2 201 23 510 «Поступления денежных средств учреждения в кредитной организации в пути» и кредиту счета 2 205 31 660 «Уменьшение дебиторской задолженности по доходам от оказания платных работ, услуг». Проведение операций по приему возвратов дебиторской задолженности с использованием расчетных (дебетовых) карт плательщиков через платежный терминал, установленный в кассе учреждения, – по дебету счета 0 201 23 510 «Поступления денежных средств учреждения в кредитной организации в пути» и кредиту соответствующих аналитических счетов счетов 0 206 00 000 «Расчеты по выданным авансам», 0 208 00 000 «Расчеты с подотчетными лицами», 0 209 00 000 «Расчеты по ущербу и иным доходам».

В свою очередь, поступление (зачисление) на лицевой счет учреждения сумм, инкассированных наличных денег, а также сумм, внесенных с использованием расчетных (дебетовых) карт учреждения через банкомат, сумм полученных платежей, в том числе от возвратов дебиторской задолженности с применением расчетных (дебетовых) карт плательщиков через платежный терминал, установленный в кассе учреждения, отражается по кредиту счета 0 201 23 610 «Выбытия денежных средств учреждения в кредитной организации в пути» и дебету счета 0 201 11 510 «Поступления денежных средств учреждения на лицевые счета в органе Казначейства».

Поступление (зачисление) денежных средств на балансовый счет 40116 «Средства для выплаты наличных денег и осуществления расчетов по отдельным операциям» из кассы учреждения при условии их зачисления на счет в операционный день, отличный от дня перечисления из кассы, отражается по кредиту счета 0 201 23 610 «Выбытия денежных средств учреждения в кредитной организации в пути» и дебету счета 0 210 03 560 «Увеличение дебиторской задолженности по операциям с финансовым органом по наличным денежным средствам».

Пунктом 215 Инструкции № 157н установлено, что учет задолженности подотчетных лиц по выданным авансам в иностранных валютах одновременно ведется в соответствующей иностранной валюте и в рублевом эквиваленте на дату выдачи денежных средств под отчет.

Переоценка расчетов по выданным авансам в иностранных валютах осуществляется на дату совершения операций по возврату ранее произведенных выплат в соответствующей иностранной валюте. Переоценка задолженности по принятым обязательствам в иностранных валютах осуществляется на дату совершения операций по оплате обязательства в иностранной валюте и на отчетную дату (на дату формирования регистра бухгалтерского учета).

При этом положительные (отрицательные) курсовые разницы, возникшие при расчете рублевого эквивалента, относятся на увеличение (уменьшение) расчетов по принятым обязательствам в иностранной валюте, с отнесением курсовых разниц на финансовый результат текущего финансового года от переоценки активов.

В соответствии с изменениями в Инструкции № 174н положительная курсовая разница по суммам, выданным под отчет в иностранной валюте, будет отражаться по дебету соответствующих счетов аналитического учета счета 0 208 00 000 «Расчеты с подотчетными лицами» и кредиту счета 0 401 10 171 «Доходы от переоценки активов».

Сумма произведенных подотчетным лицом расходов отражается на счетах расчетов с подотчетными лицами согласно утвержденному руководителем учреждения (или уполномоченным им лицом) авансовому отчету подотчетного лица и прилагаемых к отчету документов, подтверждающих произведенные расходы.

Пункт 93 Инструкции № 174н дополнен корреспонденцией счетов по начислению:

Также отметим, что задолженность работника, возникшая при перерасчете ранее выплаченной ему зарплаты, следует отражать по дебету счета 0 302 11 000 «Расчеты по заработной плате» и кредиту счета 0 206 11 000 «Расчеты по оплате труда» методом «красное сторно».

Согласно п. 220 Инструкции № 157н на счете 0 209 00 000 «Расчеты по ущербу и иным доходам» помимо расчетов по суммам выявленных недостач, хищений денежных средств, иных ценностей, по суммам потерь от порчи материальных ценностей, других сумм причиненного имуществу учреждения ущерба, подлежащих возмещению виновными лицами в установленном законодательством РФ порядке, отражаются расчеты по суммам:

На счетах расчетов по ущербу и иным доходам учитываются расчеты по суммам:

Соответствующие изменения внесены в п. 109 Инструкции № 174н. Так, задолженность работника учреждения по излишне выплаченным ему суммам оплаты труда (не удержанным из зарплаты) в случае оспаривания работником оснований и размеров удержаний следует отражать по дебету счета 0 209 30 560 «Увеличение дебиторской задолженности по компенсации затрат» и кредиту счета 0 401 10 130 «Доходы от оказания платных услуг».

Суммы задолженности бывшего работника перед учреждением за неотработанные дни отпуска при увольнении его до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, отражаются по дебету счета 0 209 30 560 «Увеличение дебиторской задолженности по компенсации затрат» и кредиту счета 0 401 10 130 «Доходы от оказания платных услуг».

Суммы задолженности перед учреждением, подлежащие возмещению по решению суда в виде компенсации расходов, связанных с судопроизводством (уплата государственной пошлины, оплата судебных издержек), отражаются по дебету счета 020930560 «Увеличение дебиторской задолженности по компенсации затрат» и кредиту счета 0 401 10 130 «Доходы от оказания платных услуг».

Суммы ущерба в виде начисленных процентов за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо необоснованного получения или сбережения отражаются по дебету счета 0 209 40 560 «Увеличение дебиторской задолженности по ущербу по суммам принудительного изъятия» и кредиту счета 0 401 10 140 «Доходы от сумм принудительного изъятия».

Начисление задолженности в сумме требований по компенсации расходов учреждения получателями авансовых платежей (подотчетных сумм) отражается по дебету соответствующих счетов аналитического учета счета 0 209 30 000 «Расчеты по компенсации затрат» и кредиту соответствующих счетов аналитического учета счетов 0 206 00 000 «Расчеты по выданным авансам», 0 208 00 000 «Расчеты с подотчетными лицами».

Кроме того, п. 109, 110 Инструкции № 174н дополнены корреспонденцией счетов по уменьшению расчетов с дебиторами по доходам прекращением встречного требования зачетом при принятии решения об удержании суммы начисленных штрафных санкций путем выплаты исполнителю договора (контракта) суммы, уменьшенной на сумму неустойки (пеней, штрафов). Напомним, что бюджетное учреждение при оплате по договору вправе руководствоваться положениями ст. 410 ГК РФ, предусматривающими возможность прекратить обязательство зачетом встречного однородного требования, срок которого наступил, оформленного надлежащим образом в рамках обычаев делового оборота.

В силу ст. 410 ГК РФ обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо не указан или определен моментом востребования. В случаях, предусмотренных законом, допускается зачет встречного однородного требования, срок которого не наступил. Для зачета достаточно заявления одной стороны.

На основании п. 4 Информационного письма Президиума ВАС РФ от 29.12.2001 № 65 «Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований» для прекращения обязательства зачетом встречного однородного требования необходимо, чтобы заявление о зачете было получено соответствующей стороной.

Бюджетное учреждение вправе произвести перечисление денежных средств в оплату обязательств в сумме, уменьшенной в размере неустойки (пеней, штрафов), признанной исполнителем, не уменьшая при этом цену гражданско-правового договора.

Начисление доходов на сумму оспариваемых требований (пеней, штрафов, неустойки), по мнению Минфина, следует отражать по дебету счета 0 209 40 560 «Увеличение дебиторской задолженности по ущербу по суммам принудительного изъятия» и кредиту счета 0 401 10 140 «Доходы от сумм принудительного изъятия».

Уменьшение расчетов с дебиторами по доходам прекращением встречного требования зачетом при принятии решения об удержании суммы начисленных штрафных санкций путем выплаты исполнителю договора (контракта) суммы, уменьшенной на сумму неустойки (пеней, штрафов) в части обязательств по договору (контракту), принятых за счет приносящей доход деятельности, следует отражать по дебету соответствующих счетов аналитического учета счета 2 302 00 000 «Расчеты по принятым обязательствам» и кредиту счета 2 209 40 660 «Уменьшение дебиторской задолженности по суммам принудительного изъятия». Если же обязательства по договору (контракту) возникли за счет иных источников финансового обеспечения – дебету счета 2 304 06 830 «Уменьшение расчетов с прочими кредиторами» и кредиту счета 2 209 40 660 «Уменьшение дебиторской задолженности по суммам принудительного изъятия».

Напомним, что ранее суммы принудительного изъятия (задолженности по штрафам, пеням и неустойкам, начисленным за нарушение условий договоров на поставку товаров, выполнение работ, оказание услуг) следовало отражать на счете 0 205 40 000 «Расчеты по суммам принудительного изъятия».

Согласно внесенным Приказом № 89н в нормы Инструкции № 157н изменениям введен новый счет 0 210 10 000 «Расчеты по налоговым вычетам по НДС». Группировка таких расчетов осуществляется в разрезе аналитических групп синтетического счета объекта учета:

Данный счет предназначен для учета расчетов по суммам налога на добавленную стоимость:

Как мы уже отметили в начале статьи, Приказом Минфина № 227н для ведения бухгалтерского учета расчетов по вычетам сумм НДС вводятся следующие счета аналитического учета в соответствии с объектом учета и содержанием хозяйственной операции:

Уменьшение суммы НДС, подлежащей уплате в бюджет, на сумму налога, начисленного при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, отражается по дебету счета 0 303 04 830 «Уменьшение кредиторской задолженности по налогу на добавленную стоимость» и кредиту счета 0 210 11 660 «Уменьшение дебиторской задолженности по НДС по авансам полученным».

Списание сумм НДС на увеличение стоимости нефинансовых активов (работ, услуг) в порядке, предусмотренном налоговым законодательством РФ, отражается по кредиту счета 0 210 12 660 «Уменьшение дебиторской задолженности по НДС по приобретенным материальным ценностям, работам, услугам» и дебету соответствующих счетов аналитического учета счета 0 100 00 000 «Нефинансовые активы».

Приказом Минфина № 227н корреспонденция счетов, содержащаяся в п. 116 Инструкции № 174н, приведена в соответствие с указанной в Письме Минфина РФ от 18.09.2012 № 02-06-07/3798. Напомним, что до внесения изменений корреспонденция счетов, содержащаяся в п. 116, не предусматривала закрытие счета 0 210 06 000. В связи с некорректным отражением данных операций в бухгалтерском учете и отчетности Минфин выпустил названное письмо.

ОбязательстваПункт 140 Инструкции № 174н дополнен корреспонденцией счетов по удержанию из заработной платы, стипендии и (или) иных доходов сумм авансов, выданных подотчетному лицу. Указанные операции надо отражать по дебету счета 0 304 03 830 «Уменьшение кредиторской задолженности по удержаниям из выплат по оплате труда» и кредиту счета 0 304 06 730 «Увеличение расчетов с прочими кредиторами». Отметим, что при удержании указанных сумм учреждению не следует забывать требования ст. 137 ТК РФ.

Кроме того, предусмотрено, что списание с балансового учета задолженности по удержаниям, не востребованным в течение срока исковой давности кредиторами, следует отражать по дебету счета 0 304 03 830 «Уменьшение кредиторской задолженности по удержаниям из выплат по оплате труда» и кредиту счета 0 401 10 173 «Чрезвычайные доходы от операций с активами» с одновременным отражением суммы задолженности на забалансовом счете 20 «Задолженность, не востребованная кредиторами». В случае наличия документов, подтверждающих прекращение обязательства смертью кредитора, а также при отсутствии требований со стороны правопреемников (наследников) в срок, установленный для принятия наследства, по задолженности, списываемой с баланса, ее отражение на забалансовом счете не производится.

Напомним, чтоПриказом Минфина № 89н детализированы случаи применения учреждениями счета 0 304 06 000 «Расчеты с прочими кредиторами». Указанный счет предназначен для учета расчетов с кредиторами по операциям, связанным с принятием к учету нефинансовых и финансовых активов, расчетов по обязательствам, результатов по передаточному акту (разделительному балансу) при реорганизации учреждения путем слияния, разделения, выделения, при изменении организационно-правовой формы государственного (муниципального) учреждения и только потом – для учета расчетов, не предусмотренных для отражения на других счетах Единого плана счетов бухгалтерского учета.

С учетом изложенного Приказом Минфина № 227н предусмотрено, что исполнение дебиторской задолженности по доходам (выплатам) за счет иного финансового источника, в том числе зачетом встречных требований (удержаний), отражается по дебету счета 0 304 06 830 «Уменьшение расчетов с прочими кредиторами» и кредиту соответствующих счетов аналитического учета счетов 0 205 00 000 «Расчеты по доходам», 0 209 00 000 «Расчеты по ущербу и иным доходам», 0 206 00 000 «Расчеты по выданным авансам», 0 207 00 000 «Расчеты по кредитам, займам (ссудам)», 0 208 00 000 «Расчеты с подотчетными лицами».

Принятие к учету расчетов по обязательствам, а также финансового результата учреждения по передаточному акту (разделительному балансу) при реорганизации путем слияния, присоединения, разделения, выделения отражается по дебету счета 0 304 06 830 «Уменьшение расчетов с прочими кредиторами» и кредиту соответствующих счетов аналитического учета счетов 0 301 00 000 «Расчеты с кредиторами по долговым обязательствам», 0 302 00 000 «Расчеты по принятым обязательствам», 0 303 00 000 «Расчеты по платежам в бюджеты», 0 304 00 000 «Прочие расчеты с кредиторами», 0 401 10 000 «Доходы текущего финансового года», 0 401 40 000 «Доходы будущих периодов», 0 401 60 000 «Резервы предстоящих расходов».

Финансовый результатНапомним, что в соответствии с требованиями п. 302.1 Инструкции № 157н бюджетные учреждения (как и другие организации государственного сектора) в целях равномерного отнесения расходов на финансовый результат деятельности могут создавать резерв предстоящих расходов. Он подлежит отражению на счете 0 401 60 000 «Резервы предстоящих расходов», предназначенном для обобщения информации о состоянии и движении сумм, зарезервированных в целях равномерного включения расходов на финансовый результат учреждения, по обязательствам, величина и (или) время исполнения которых не определены. Это суммы:

Порядок формирования резервов (их виды, методы оценки обязательств, дата признания в учете и т. д.) устанавливается учреждением в рамках учетной политики. В частности, детализация создаваемых резервов должна производиться в рамках формирования учетной политики. Среди прочих учреждение может создать следующие резервы:

Резерв на реструктуризацию деятельности, реорганизацию в части прочих расходов

Операции по формированию резервов на оплату отпусков, включая оплату труда (отложенные обязательства по оплате отпусков за фактически отработанное время), на фактически произведенные расходы, по которым в срок не поступили документы (по приобретаемым услугам связи, коммунальным услугам и т. д.), на ремонт основных средств, на гарантийный ремонт и гарантийное обслуживание, на оплату обязательств по предъявленным в адрес учреждения претензиям, в том числе оспариваемым в судебном порядке, и иных резервов, предусмотренных в рамках формирования учетной политики субъекта учета, отражаются по кредиту счета 0 401 60 000 «Резервы предстоящих расходов» и дебету соответствующих счетов аналитического учета счетов 0 401 20 200 «Расходы экономического субъекта», 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» и 0 106 00 000 «Вложения в нефинансовые активы».

Начисление расходов (расчетов по обязательствам), на которые был ранее образован резерв, отражается по дебету счета 0 401 60 000 «Резервы предстоящих расходов» и кредиту соответствующих счетов аналитического учета счетов 0 302 00 000 «Расчеты по принятым обязательствам», 0 303 00 000 «Расчеты по платежам в бюджеты».

Санкционирование расходовСогласно п. 308 Инструкции № 157н (в редакции Приказа № 89н) счета 500 00 «Санкционирование расходов» предназначены для ведения учета учреждениями, финансовыми органами показателей бюджетных ассигнований, лимитов бюджетных обязательств, прогнозных показателей по доходам бюджета, сумм утвержденных плановых показателей доходов и расходов по приносящей доход деятельности, показателей по доходам (поступлениям) и расходам (выплатам) (далее – сметные (плановые, прогнозные) назначения соответственно по доходам (поступлениям), расходам (выплатам), а также принятых учреждениями обязательств (денежных обязательств) на текущий (очередной, первый год, следующий за очередным, второй год, следующий за очередным) финансовый год.

Объекты учета раздела «Санкционирование расходов экономического субъекта» отражаются по аналитическим группам синтетического счета, формируемым по финансовым периодам:

Группировка принятых учреждением обязательств осуществляется в разрезе счетов, содержащих соответствующий аналитический код группы синтетического счета, и соответствующих новых аналитических кодов вида синтетического счета:

Приказом Минфина № 227н разд. 5 «Санкционирование расходов» Инструкции № 174н приведен в соответствие с указанными изменениями.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Рекомендуйте статью коллегам: