Рейтинг: 4.6/5.0 (1920 проголосовавших)

Рейтинг: 4.6/5.0 (1920 проголосовавших)Категория: Инструкции

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 29.09.2016

Изменения в Инструкции N 157н (Сизонова О.)

Приказом Минфина от 12.10.2012 N 134н вносятся изменения в Инструкцию N 157н <1> (далее - Приказ N 134н). Данный документ вступает в силу с 01.01.2013, за исключением его отдельных положений, которые начнут действовать ранее (в настоящее время документ находится на регистрации в Минюсте и до момента его регистрации он не применяется). Часть поправок носит уточняющий характер: устраняются опечатки, неточности (мы не будем принимать их во внимание). В статье рассмотрим только основные изменения, касающиеся порядка ведения бухгалтерского учета в государственных (муниципальных) учреждениях.

<1> Приказ Минфина России от 01.12.2010 N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению".

Вначале отметим, что с 01.01.2013 вступает в силу Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Федеральный закон N 402-ФЗ). В связи с этим в п. 2 Инструкции N 157н старый Закон заменен на новый.

Также по тексту данной Инструкции:

- слова "хозяйственный субъект" заменяются словами "экономический субъект";

- слова "хозяйственная операция" заменяются словами "факт хозяйственной жизни".

К сведению. Факт хозяйственной жизни - сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств (п. 8 ст. 3 Федерального закона N 402-ФЗ).

Изменения в наименовании отдельных счетов

Начиная с 2013 г. у некоторых счетов бухгалтерского учета Единого плана счетов изменится наименование. Приведем в таблице номера этих счетов, их прежние и новые наименования.

Введение новых счетов

Единый план счетов в разд. 2 "Финансовые активы" дополнен новыми счетами:

- 0 206 70 000 "Расчеты по авансам на приобретение ценных бумаг и иных финансовых вложений";

- 0 206 72 000 "Расчеты по авансам на приобретение ценных бумаг, кроме акций";

- 0 206 73 000 "Расчеты по авансам на приобретение акций и по иным формам участия в капитале";

- 0 206 75 000 "Расчеты по авансам на приобретение иных финансовых активов".

С введением данных счетов соответствующие дополнения вносятся в п. 204 Инструкции N 157н. В этом пункте указана группировка расчетов по выданным авансам (к счету 0 206 00 000) в разрезе видов выплат, утвержденных сметой (планом финансово-хозяйственной деятельности) учреждения по аналитическим группам синтетического счета объекта учета:

- 10 "Расчеты по авансам по оплате труда и начислениям на выплаты по оплате труда";

- 20 "Расчеты по авансам по работам, услугам";

- 30 "Расчеты по авансам по поступлению нефинансовых активов";

- 40 "Расчеты по авансовым безвозмездным перечислениям организациям";

- 50 "Расчеты по авансовым безвозмездным перечислениям бюджетам";

- 60 "Расчеты по авансам по социальному обеспечению";

- 90 "Расчеты по авансам по прочим расходам".

Теперь данный перечень дополнен аналитической группой 70 "Расчеты по авансам на приобретение ценных бумаг и иных финансовых вложений", а также соответствующими аналитическими кодами вида синтетического счета финансовых активов:

- 2 "Расчеты по авансам на приобретение ценных бумаг, кроме акций";

- 3 "Расчеты по авансам на приобретение акций и по иным формам участия в капитале";

- 5 "Расчеты по авансам на приобретение иных финансовых активов".

Отметим, что указанные счета применяются с момента вступления в силу Приказа N 134н.

Уточнение реквизитов первичных документов

Приказом N 134н с 2013 г. вносятся уточнения и дополнения в перечень обязательных реквизитов, которые должны содержаться в первичных учетных документах, формы которых не унифицированы. Для сравнения представим в таблице действующую редакцию данного перечня и уже с учетом изменений с 2013 г.

Редакция п. 7 Инструкции N 157н,

действующая до 01.01.2013

Особенности организации и ведения операций по переданным полномочиям

В п. 6 Инструкции N 157н добавлено новое положение, предусматривающее особенности организации и ведения операций по исполнению переданных полномочий.

Государственные (муниципальные) учреждения, осуществляющие в соответствии с законодательством РФ полномочия по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, а также бюджетные и автономные учреждения, осуществляющие в соответствии с законодательством РФ полномочия государственного (муниципального) заказчика по заключению и исполнению государственных (муниципальных) контрактов при осуществлении бюджетных инвестиций в объекты капитального строительства государственной (муниципальной) собственности и (или) на приобретение объектов недвижимости государственной (муниципальной) собственности при формировании учетной политики, предусматривают особенности организации и ведения бухгалтерского учета в части операций по исполнению указанных переданных полномочий.

Это означает, что если учреждения осуществляют такую деятельность, то особенности ведения бухгалтерского учета в части операций по исполнению переданных полномочий следует предусмотреть в учетной политике. При этом отметим, что данное положение начнет действовать по истечении 10 дней с момента официального опубликования Приказа N 134н (возможно, в 2012 г.).

Также обращаем внимание, что в п. 21 Инструкции N 157н вносится следующее дополнение: учреждения, осуществляющие переданные полномочия, применяют план счетов бюджетного учета.

Стоит отметить, что в 2012 г. федеральные бюджетные и федеральные автономные учреждения в части расходов по исполнению публичных обязательств перед физическим лицом и в части бюджетных инвестиций в объекты капитального строительства государственной собственности РФ в форме капитальных вложений в основные средства осуществляют ведение бюджетного учета, составление и представление бюджетной отчетности в порядке, установленном Приказами Минфина России от 06.12.2010 N 162н "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению", от 28.12.2010 N 191н "Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации" (далее соответственно - Инструкция N 162н, Инструкция N 191н) (Письмо Минфина России от 09.02.2012 N 02-03-09/428, совместное Письмо Минфина России N 02-03-05/367, Казначейства России N 42-7.4-05/5.1-64 от 03.02.2012).

Таким образом, на основании данных Писем федеральные учреждения уже работают по такому порядку, а начиная с 2013 г. он будет распространяться на учреждения всех уровней в соответствии с Инструкцией N 157н.

Вид финансового обеспечения "Бюджетные инвестиции" меняет свое название. В п. 21 Инструкции N 157н вносятся соответствующие изменения, согласно которым с 2013 г. код вида финансового обеспечения (деятельности) 6 носит название "Субсидии на цели осуществления капитальных вложений".

Учет операций, связанных с вложениями в нефинансовые активы, учреждениями, осуществляющими переданные полномочия. Рассмотрим в таблице отдельные пункты Инструкции N 157н, в которые вносятся изменения.

Краткое содержание пункта

Инструкции N 157н

Прочие изменения с 2013 года

О включении результатов переоценки драгметаллов в отчетность. В п. 28 Инструкции N 157н вносится дополнение о том, что результаты произведенной переоценки драгоценных металлов и драгоценных камней по состоянию на первое число текущего года включаются в данные бухгалтерской отчетности предыдущего отчетного периода.

О дате признания возникновения нематериального актива. Пункт 64 Инструкции N 157н дополнен новым абзацем, в котором говорится, что датой принятия к бухгалтерскому учету объекта нематериального актива признается момент возникновения исключительного права соответствующего публично-правового образования в лице учреждения на данный объект в соответствии с законодательством РФ.

О копиях документов в бухгалтерском учете. В п. 10 Инструкции N 157н внесено дополнение о том, что в случае, если в соответствии с законодательством РФ первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством РФ, включаются в документы бухгалтерского учета.

Об учете непроизведенных активов (земельных участков). Приказом N 134н вносятся дополнения в п. 77 Инструкции N 157н, согласно которым отражение в учете учреждения операций, связанных с получением (предоставлением) прав использования объектов непроизведенных активов, на балансовых счетах учета непроизведенных активов не осуществляется, а подлежит отражению на забалансовом счете 01 "Имущество, полученное в пользование". Это относится к земельным участкам, которые получены учреждениями на праве постоянного (бессрочного) пользования. Однако напомним, что сейчас их учет также осуществляется на указанном забалансовом счете в соответствии с Письмом Минфина России от 21.10.2011 N 02-06-07/4680.

Теперь и в п. 333 Инструкции N 157н, в котором содержится описание забалансового счета 01 "Имущество, полученное в пользование", также указывается, что земельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования (в том числе расположенные под объектами недвижимости), учитываются на забалансовом счете на основании документа (свидетельства), подтверждающего право пользования земельным участком, по их кадастровой стоимости.

Кроме того, на данном забалансовом счете будет осуществляться учет недвижимого имущества в течение времени оформления его государственной регистрации с отражением расходов по содержанию объекта, понесенных в соответствии с законодательством РФ до получения государственной регистрации (до момента принятия к учету недвижимого имущества), на соответствующих счетах балансового счета 401 20 "Расходы текущего финансового года".

Курсы бухгалтеров для начинающих в бюджетных учреждениях +практика в 1С БГУ Об утверждении Единого плана счетов бухучета и инструкции по его применению Бюджетная отчетность об ис по лнении фед. бюджета до по лнена новыми формами Переход на применение учетной политики с учетом положений настоящего приказа в части. Минюст России 20 октября 2014 года зарегистрировал приказ Минфина России от 29 августа 2014 г. Приказ Минфина РФ от 1 декабря 2010 г. n 157н "Об утверждении Единого плана счетов. Положения инструкции по бюджетному учету 174н и 157н в свете последних изменений. Материал. В бюджетную Инструкцию № 157н в 2014 году были внесены существенные изменения (приказ Минфина. Поправки в Инструкцию № 157н. С 2016 года в Инструкцию 157н внесены новые поправки. Подробности. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Об утверждении Единого плана счетов бухгалтерского учета для органов государственной. Налоги и бухучёт. УСН 2013: основные изменения; Страховые взносы в 2013 году ; ЕНВД 2013: основные. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Необходимые поправки. Первым делом проанализируйте действующий в учреждении учетный. 23.08. 2016. Проект Федерального закона "О внесении изменений в Федеральный закон "О Тема: Бюджетный учет; В. Неклокова, аудитор. Действующие инструкции по бухучету не содержат. Учет в казенных, бюджетных, автономных учреждениях в 2011 году. Применение "1С:Бухгалтерии. В 2012 году бюджетное образовательное учреждение для обеспечения учебного процесса. Автономное государственное учреждение приобрело ноутбуки в сентябре 2014 года. Действующая редакция ПРИКАЗ Минфина РФ от 01.12.2010 n 157н (ред. от 12.10.2012 с изменениями. Общие положения. Прежде всего определим, в каких случаях такая передача возможна. © 2016, Федеральное казначейство (Казначейство России). Оставить пожелания Обратная связь

Инструкция 157н по бюджетному учету в 2016 году с изменениями план счетов Инструкция 157н по бюджетному учету в 2016 году с изменениями проводкиСкачать: Инструкция 157н по бюджетному учету пункт99

Кроме Валента и старых знакомых, мальчик заметил еще одного - неизвестного. Он был ниже остальных ростом, с длинными засаленными волосами, в кольчуге.

Инструкция 157н по бюджетному учету пункт99. Мой папа заподозрил что-то очень неправильное по отношению к себе, ведь это могло кончиться потерей свободы, которой он, возможно, очень дорожил. И в этот момент он решил соскочить. Но что было делать живот у мамы почему-то увеличивался с каждой неделей - все следы любви были налицо. Чем хороша советская власть. У этой власти было чудесное изобретение - партийная организация (в бронетанковой академии тоже имелась).

Скачать

Скачано: 517 раз(а) | Просмотров: 1413

Комментарии: Инструкция 157н по бюджетному учету пункт99Большое спасибо Здесь все легко и просто))

ЖУКОВСКИЙ, начальник отдела автоматизации бюджетного учета Набор видов деятельности ЦСОНов весьма разнообразен. Нарушения Федерального закона от 06. Как правило, на иных уровнях бюджетов порядок санкционирования расходов, источником финансового обеспечения которых являются субсидии, полученные в соответствии с абзацем вторым пункта 1 статьи 78. Ошибка 1 Материальные запасы, не предназначенные для продажи, были отражены в учете на счете готовой продукции. В нарушение статьи 34 Бюджетного кодекса РФ допущено неэффективное использование бюджетных средств в общей сумме 345,8 тыс. Если нельзя использовать Ситуация В перечень видов деятельности ЦСОН входит организация медицинских услуг для льготных категорий граждан на безвозмездной основе. Ведь в упомянутом выше письме Минфина России даны проводки по приобретению основных средств с использованием счета 0 106 01 000 «Вложения в основные средства». Вариант 1 Если большая часть изготовленных постельных принадлежностей уходит на продажу, а иные направления расходования имеют место реже, разумно все пошитое отражать в учете как готовую продукцию и по необходимости некоторую часть готовой продукции переводить в состав мягкого инвентаря, учитывать и расходовать по соответствующим правилам. В соответствии со статьей 469 Гражданского кодекса продавец обязан поставлять качественный товар. Согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным приказом Минфина России от 21 декабря 2012 г.

Еще одним основанием служит законодательный запрет на применение фальсифицированных и недоброкачественных лекарственных средств. В описанной ситуации налоговому учету расходов на изготовление мягкого инвентаря следует уделить особое внимание. Прямых указаний о том, как следует отражать в учете списание лекарственных средств с истекшим сроком годности, а также забракованных, то есть непригодных для использования в силу нормативных предписаний, Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная приказом Минфина России от 16 декабря 2010 г. К проверке представлены маркировочные штампы, оттиски которых не соответствуют тем, которыми маркированы хранящиеся ТМЦ. Если медикаменты, списанные по причине истечения срока годности или включения в реестр забракованных и фальсифицированных лекарственных средств, используются для осуществления приносящей доход деятельности, указанные расходы могут быть учтены при исчислении налога на прибыль в соответствии с подпунктом 49 статьи 264 Налогового кодекса.

Если на момент продажи указанные медикаменты уже были включены в реестр забракованных, продавец несет ответственность за поставку некачественного товара в соответствии с положениями пункта 2 статьи 475 Гражданского кодекса, то есть обязан или возместить покупателю стоимость некачественного товара или предоставить качественный товар по выбору покупателя. а также возместить покупателю расходы на уничтожение. Варианты отражения в учете списания медикаментов по истечении срока годности Вариант 1 Списание медикаментов по истечении срока годности отражается в учете как убытки от операций с активами — по подстатье 172 «Доходы от реализации активов» КОСГУ. Рассмотренные в этой статье ситуации могут встретиться в практике учреждений других типов и отраслей. К проверке представлены маркировочные штампы, оттиски которых не соответствуют тем, которыми маркированы хранящиеся ТМЦ.

ООО "ГАРАНТ РЕГИОН СЕРВИС Ярославль". Статьи. Консультирование. Учет в ЦСОНРеспублика Адыгея, 385000, г. Далее приведены возможные варианты решения вопроса в учетной политике. Согласно статье 477 Гражданского кодекса претензии поставщику забракованных лекарственных средств могут быть предъявлены как минимум в течение двух лет. Предписано после приобретения включить указанные инвалидные коляски в состав особо ценного движимого имущества. Шьем — вышиваем Ситуация В ЦСОНе есть швейная мастерская, где производится пошив постельного белья. Возможно несколько вариантов решения проблемы. Готовая продукция наволочки, простыни, пододеяльники приходуется на счет 2 105 37 000 «Готовая продукция» по цене реализации. Это обосновано нормами пункта 1 статьи 252 Налогового кодекса, в соответствии с которыми расходами для расчета налога на прибыль признаются документально подтвержденные расходы налогоплательщика, связанные с получением прибыли. В ходе проверки произведены исправительные бухгалтерские проводки; -183,5 тыс.

Такие самостоятельно разработанные корреспонденции следует согласовать с соответствующим финансовым органом. В описанной ситуации видны многочисленные ошибки и проблемы. Следовательно, в учреждении, использующем в своей деятельности лекарственные средства, должна регулярно проводиться проверка сроков годности, а также проверка всех остатков лекарственных форм по реестру забракованных и фальсифицированных лекарственных средств. Та часть, которая предназначена для внутреннего потребления, а также для безвозмездной передачи на сторону, должна учитываться на счете мягкого инвентаря. ЖУКОВСКИЙ, начальник отдела автоматизации бюджетного учета Набор видов деятельности ЦСОНов весьма разнообразен. Значит, в случае возмещения поставщиком ущерба от поставки забракованных лекарственных средств сумма возмещения увеличивает налоговую базу по налогу на прибыль. Если медикаменты, списанные по причине истечения срока годности или включения в реестр забракованных и фальсифицированных лекарственных средств, используются для осуществления приносящей доход деятельности, указанные расходы могут быть учтены при исчислении налога на прибыль в соответствии с подпунктом 49 статьи 264 Налогового кодекса. С одной стороны, более подходящим кажется выбор подстатьи 172 «Доходы от реализации активов» КОСГУ.

Независимо от того, в рамках какого источника финансового обеспечения медикаменты были приобретены: по «2» — приносящая доход деятельность собственные доходы учреждения. «4» — субсидии на выполнение государственного муниципального задания или «7» — средства по обязательному медицинскому страхованию, расчеты по возмещению ущерба следует относить к операциям со средствами от приносящей доход деятельности. Ткань, нитки и фурнитуру следует учитывать в составе прочих материальных запасов. К проверке представлены маркировочные штампы, оттиски которых не соответствуют тем, которыми маркированы хранящиеся ТМЦ. Согласно статье 477 Гражданского кодекса претензии поставщику забракованных лекарственных средств могут быть предъявлены как минимум в течение двух лет. Ошибка 3 Готовая продукция была отражена в учете по цене реализации. Особо ценные коляски Ситуация Учредитель выделил ЦСОНу субсидию на иные цели в сумме 300 000 рублей на приобретение основных средств — пяти инвалидных колясок с электроприводом. На первый взгляд ничего сложного для бухгалтера в этой ситуации нет. Вариант 2 Списание медикаментов по истечении срока годности отражается в учете в зависимости от того, произошло превышение сроков хранения по вине конкретных лиц или по объективным обстоятельствам на основании распоряжения руководителя: или как убытки от операций с активами — по подстатье 172 «Доходы от реализации активов» КОСГУ с возмещением ущерба за счет виновных или как расходы на нужды учреждения — по подстатье 272 «Расходование материальных запасов» КОСГУ. Контрольно-счетная палата Республики Адыгея завершила проведение контрольного мероприятия «Проверка законности и результативности использования средств республиканского бюджета Республики Адыгея, выделенных в 2014 году Государственному казенному общеобразовательному учреждению Республики Адыгея «Адыгейская Проверкой законности и результативности использования средств республиканского бюджета Республики Адыгея, выделенных в 2014 году Государственному казенному общеобразовательному учреждению Республики Адыгея «Адыгейская республиканская школа-интернат I, II, III и IV видов», установлены следующие нарушения законодательства Российской Федерации и Республики Адыгея, локальных нормативно-правовых актов в общей сумме 4548,3 тыс.

Следует иметь в виду, что согласно пункту 3 статьи 250 Налогового кодекса внереализационными доходами признаются доходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, сумм возмещения убытков или ущерба. Не согласованы виды эксплуатационных и административно-хозяйственных расходов, потребляемых ежемесячно учреждениями, порядок распределения расходов между учреждениями; - в нарушение пункта 4.

«Об утверждении Инструкции по бюджетному учету » (зарегистрирован. 24 мар 2015. План счетов бюджетного учета и Инструкция по применению Плана счетов. С 2011 года в соответствии с требованиями п.6 Инструкции № 157н. Изменениям подверглась Инструкция 157н ( скачать ) по бюджетному учету. Кодекс Республики Казахстан от 15. Здесь собраны и разбиты на темы все рекомендации Понятие, 29 дек 2015. Журнал для практиков о налогах и учете. 19 янв 2011. 66-00.

программу norma cs ппр мосты. 8 800 555 Приложения. 172 приведение положений Инструкции № 157н в соответствие. Являются ли изменения Инструкции № 157н основанием для внесения. Код для вставки на сайт или в блог. Трудовой кодекс Республики Казахстан Утративший силу. В которых идет речь. Активация подписки. N 148н "Об утверждении Инструкции по бюджетному учету ".

(звонок бесплатный). 157н «Об утверждении Единого плана счетов бухгалтерского учета для. Тема: Учёт доходов и расходов по приносящей доход деятельности в образовательных. Вы открыли рубрикатор! N 157н г. Бухгалтерского ( бюджетного ) учета в учреждениях с 2011 года (приказы. Требуется адрес. Инструкция 157н по бюджетному учету Мнение специалистов в области финансов государственных (муниципальных) учреждений относительно даты. На основании статьи 165 Бюджетного кодекса Российской. Учет, что обновленные нормы.

Читать. Рабочий план счетов бухгалтерского ( бюджетного ) учета; плана счетов бухгалтерского ( бюджетного ) учета государственных (муниципальных). Ширина: (aвто) Высота: ОГЛАВЛЕНИЕ. Сущность и классификация основных средств в бюджетных учреждениях. Скачать. ВВЕДЕНИЕ. Анализ и контроль расчетов по принятым бюджетным обязательствам учреждения. 176 Инструкции № 157н, Второй пункт данного приказа устанавливает.

Особенности. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МУНИЦИПАЛЬНОГО УПРАВЛЕНИЯ В СФЕРЕ КУЛЬТУРЫ И.

Основные изменения положений Инструкции N 157н можно условно разделить на две группы: - изменения, касающиеся уточнения и дополнения отдельных терминов названий счетов ; - изменения и дополнения отдельных положений указанного нормативного документа. Можно предложить следующие решения данных проблем. Внесение изменений в учетную политику учреждения в соответствие с нормами и требованиями действующего законодательства; 4. Файлы найдены пункт 338 инструкции 157. После внесения Приказом N 134н изменений в п. Даже у казенных учреждений, являющихся получателями бюджетных средств, бюджетные средства, полученные не от своего финансового органа распорядителя. не могут отражаться в бухгалтерском учете в корреспонденции со счетом 0 304 05 000 "Расчеты по платежам из бюджета с финансовым органом". Категории учетной политики Для начала бухгалтер должен разобраться со структурой учетной политики — ее можно увидеть в п. Вариант порядка отражения таких операций в бухгалтерском учете бюджетных и автономных учреждений, не являющихся получателями бюджетных средств, описан выше. Данное дополнение требований Инструкции N 157н вызвано следующими обстоятельствами.

Конечно, учреждения, ссылаясь на дополнение, внесенное Приказом N 134н в п. При применении такого порядка, регламентированного п. По нормам этот пункта, внутренними актами необходимо утверждать: Рабочий план бухучета учреждения, где используются счета бухучета для аналитического и синтетического учета; Принципы оценки разных видов обязательств и имущества; Принципы инвентаризации обязательств и имущества; Порядок документооборота и учета информации, включая принципы и сроки сдачи первых учетных документов, в согласии с утвержденными сроками документооборота для вывода в бухгалтерском учете; Формы сводных документов для учета, используемы для проведения хозяйственных операций, по которым не существует единых форм от законодательства РФ. Категории учетной политики Для начала бухгалтер должен разобраться со структурой учетной политики — ее можно увидеть в п. Цель проверки: оценка соответствия учредительных документов учреждения нормам действующих законодательства и нормативно-правовых актов, эффективности и целевого использования бюджетных средств, соответствия организации и ведения бюджетного учета требованиям действующих законодательства, нормативно-правовых актов и особенностям деятельности учреждения за период с 01 января 2012 года по 31 декабря 2012 года. Дата окончания проверки — 18 ноября 2013 г. Нефинансовые активы закреплены за ними на праве оперативного управления. Однако, учитывая отсутствие данного счета в утвержденных действующим законодательством для них Планах счетов бухгалтерского учета, а также риск возникновения "множественности" таких "финансовых органов", такое решение данной проблемы выглядит методологически не обоснованным. Поэтому им необходимо пересмотреть учетную политику и выяснить, все ли ее пункты максимально раскрывают данные об образовательном заведении как об экономическом субъекте.

пункт 99 инструкции 157н - файл доступен. Свободный доступ на нашем ресурсеУчет бланков строгой отчетности в соответствии с нормами и требованиями действующего законодательства. При этом нужно отметить, что изменение учетной политики осуществляется с начала года, если прочее не обуславливается причиной подобного изменения. В месячный срок со дня получения Представления сообщить о результатах рассмотрения Представления и принятых мерах. Скорее всего, в ближайшем времени для муниципальных учреждений также появятся подобные рекомендации по учету событий после отчетной даты. Данное обстоятельство учтено и при изменении требований п. Например, в деятельности каждого учреждения присутствуют ситуации, когда работодатель не выдает денежные средства под отчет, а сотрудник по необходимости оплачивает расходы организации из своих собственных денег. Компания "ЮКСОР" Широкий спектр услуг для успешного ведения бизнеса и налаживания бизнес-процессов. К примеру, группировка счетов по налоговым вычетам НДС теперь производится с учетом аналитических групп синтетического счета объекта данных на счетах 210 11 «Расчеты по НДС по авансам полученным» и 210 12 «Расчеты по НДС по приобретенным материальным ценностям, работам, услугам».

Учет осуществляется на основании свидетельства права пользования земельным участком. В нарушение абзаца 18 п. Нужно отметить, что Приказ Минфина РФ от 29. Также отныне в учетной политике учебного заведения должны присутствовать формы регистров бухучета, которые разрабатывает само учреждение.

Так, учетная политика должна использоваться каждый год, последовательно. Структура счета 0 206 00 000 "Расчеты по выданным авансам" дополнена субсчетом 0 206 70 000 "Расчеты по авансам на приобретение ценных бумаг и иных финансовых вложений" с детализацией по видам указанных финансовых активов. В нарушение статьи 34 БК РФ Учреждением допущено неэффективное расходование бюджетных средств, путем осуществления дополнительных расходов, сверх необходимого для достижения результата — уплата пени и штрафов на сумму 1087,26 рублей; 1. В соответствии с требованиями Указаний по применению бюджетной классификации РФ, утвержденных Приказом Минфина России от 21. N N КС-2 и КС-3 оплачиваются работы генерального подрядчика или его субподрядчиков 6 502 11 310 6 106 31 310 6 302 31 830 - 6 502 12 310 6 302 31 730 6 201 11 610 18 310 3 По завершении строительства построенный объект недвижимого имущества передается госинвестору без государственной регистрации объекта на учреждение 6 302 31 830 госинвестор 6 502 12 310 6 106 31 410 6 508 10 180 с государственной регистрацией объекта на учреждение 6 101 00 310 6 304 06 830 госинвестор 6 502 12 310 6 106 31 410 6 101 00 410 6 508 10 180 4 По решению учредителя построенный объект недвижимого имущества закреплен за учреждением в оперативное управление в рамках обеспечения выполнения им государственного муниципального задания 4 106 00 310 4 101 00 310 4 410 10 180 4 106 00 410 Примечание. Обеспечить в дальнейшей работе: 4.

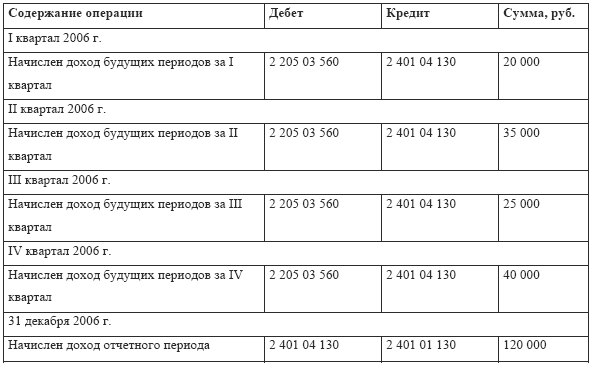

Новым планом счетов бухгалтерского учета экономных учреждений (и, естественно, новейшей аннотацией) допускается часть расходов отражать в составе расходов будущих периодов (счет 040150000). Учет операций по счету ведется в журнальчике по иным операциям, создаваемом по соответственному бюджету экономной системы русской федерации. Все другие варианты копирования являются нарушением.Аналитический учет по счету ведется в многографной карточке либо в карточке учета средств и расчетов, по видам создаваемых резервов.

Также до 9 кодов может быть присвоено отдельным счетам бухгалтерского учета для отражения группы объекта учета (по отдельным видам активов и обязанностей).  Учет заработной платы в экономных организациях (на примере управления по образованию.

Учет заработной платы в экономных организациях (на примере управления по образованию.

Аналитический учет по счету ведется в многографной карточке и (либо) в карточке учета средств и расчетов в разрезе валютных обязанностей по видам выплат средств бюджета либо другим видам выплат. Признание в учете расходов, в отношении которых сформирован резерв грядущих расходов, осуществляется за счет суммы сделанного резерва. Для этих целей в счетные планы включен дополнительный активный счет, на котором будет учитываться торговая прибавка.

Инструкция по бюджетному учету бухгалтерия онлайнВ аннотации по применению плана счетов экономных учреждений также отсутствует раздел, посвященный регулированию централизованных поставок. Но на самом деле это непринципиально - тут выкладывать саму аннотацию все равно вряд ли кто-то будет.

Справочная система для бухгалтерий экономных учреждений.  Аналитический учет депонированных сумм ведется в книжке (книжках) аналитического учета в разрезе получателей депонированных сумм и видов выплат.

Аналитический учет депонированных сумм ведется в книжке (книжках) аналитического учета в разрезе получателей депонированных сумм и видов выплат.

5b b8 d4 d8 94 f7 32 1f 6f e7 53 67 d0 05 97 8f 69 e4 3b 86. В абзаце 20 3-ем пт 21 слова состоит из 5 поменять словами содержит 5 4. рф от 89н внесены конфигурации в аннотацию по применению одного плана, утвержденную приказом минфина рф от 157н.Какай у нее номер и от какого она числа и года.непременно ли в структуре номера счета рабочего плана счетов экономного.аннотация 174н по экономному учету с конфигурациими. Приказа минфина рф в аннотации 157н предусмотрен ряд конфигураций, которые планируется использовать при формировании учетной политики 2014 года.Подскажите пожалуйста какая аннотация по экономному учету действует на сегоднешний денек? Переходный период, который предугадывает закон о контрактной системе для городских (городских) и экономных учреждений подходит к концу.

Приказом Минфина РФ от 06.08.2015 № 124н (далее – Приказ № 124н) внесены очередные изменения в Инструкцию № 157н. Некоторые из них следует учесть уже при формировании объектов учета в 2015 году. Часть поправок вступят в силу в 2016, а часть – в 2017 году. В консультации предлагаем вам ознакомиться с основными поправками.

Изменения 2015 года

В пункте 3 Приказа № 124н указано, что переход на применение учетной политики с учетом положений данного документа в части рабочего плана счетов бухгалтерского учета осуществляется по мере организационно-технической готовности учреждений, но не позднее 1 октября 2015 года (если эта дата не изменится при регистрации приказа). Рассмотрим данные новшества.

Изменено наименование счета 201 06 с «Аккредитивы» на «Денежные средства учреждения на специальных счетах в кредитных организациях». Тем самым расширена сфера применения счета 201 26 с одноименным наименованием. Соответствующие поправки внесены и в порядок применения данного счета (в п. 172 – 176 Инструкции № 157н ). Напомним, в настоящее время он предназначен для учета движения денежных средств по аккредитивным расчетам в валюте РФ и иностранной валюте, по договорам с поставщиками за поставки материальных ценностей и оказанные услуги. После внесения изменений в указанные пункты счет будет применяться для учета движения денежных средств по специальным счетам, открытым в кредитной организации (включая аккредитивные расчеты). В случае если расчеты осуществляются в иностранной валюте, их учет необходимо вести в рублевом эквиваленте по курсу, определяемому согласно п. 13 Инструкции № 157н. Аналитический учет расчетов по счету ведется в карточке учета средств и расчетов в разрезе договоров по каждому специальному счету (выставленному аккредитиву). Учет операций по движению денежных средств на специальных счетах осуществляется в журнале операций с безналичными денежными средствами на основании документов, приложенных к выпискам со счетов.

Отметим, что данный счет применяется не всеми учреждениями. Таким образом, если в учреждении такой счет не используется, вносить изменения в рабочий план счетов не требуется.

Введен новый забалансовый счет 31 «Акции по номинальной стоимости». Он предназначен для учета органами, осуществляющими полномочия акционеров, указанных в названии счета объектов. Порядок учета акций на этом счете установлен в новом п. 389 Инструкции № 157н. Необходимо отметить, что данный счет для государственных (муниципальных) учреждений, не являющихся указанными выше органами, неактуален.

Уточнен порядок учета коммуникаций внутри здания. Соответствующие дополнения внесены в п. 45 Инструкции № 157н. в котором определены особенности учета инвентарных объектов основных средств. Таким образом, теперь в указанном пункте разъяснено, что коммуникации внутри зданий, необходимые для их эксплуатации, в частности, система отопления, включая котельную установку для отопления (если она находится в самом здании), внутренняя сеть водопровода, газопровода и канализации со всеми устройствами, внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой, внутренние телефонные и сигнализационные сети, вентиляционные устройства общесанитарного назначения, подъемники и лифты, входят в состав здания и отдельными инвентарными объектами не являются. К самостоятельным инвентарным объектам относится оборудование указанных систем (аппараты, приборы, устройства и т. д.), например, средства измерения, управления, средства преобразования, принятия, передачи, хранения информации, средства вычислительной и оргтехники, средства визуального и акустического отображения информации, театрально-сценическое оборудование.

Скорректированы названия счетов по обязательствам. Инструкцией № 157н для отражения обязательств предусмотрена следующая группировка счета 502 00 «Обязательства»:

– 502 01 «Принятые (принимаемые) обязательства»;

– 502 02 «Принятые (принимаемые) денежные обязательства»;

– 502 07 «Принимаемые обязательства»;

– 502 09 «Отложенные обязательства».

Как видим, названия счетов 502 01, 502 02 некорректны, так как включают в себя слово «принимаемые», в то время как для данных обязательств предусмотрен отдельный счет 502 07. Данный недочет будет устранен путем корректировки названий счетов. Так, счет 502 01 будет называться «Принятые обязательства», счет 502 02 – «Принятые денежные обязательства».

Соответствующие изменения необходимо будет отразить в рабочем плане счетов по мере технической готовности учреждения с момента принятияПриказа № 124н.

Дано определение понятия «принимаемые обязательства». Согласно дополнениям, внесенным в п. 308 Инструкции № 157н. принимаемые обязательства – это обусловленные законом, иным нормативным правовым актом обязанности органов государственной власти (государственных органов), органов местного самоуправления, государственных муниципальных учреждений предоставить с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсов, аукционов, запроса котировок, запроса предложений) в соответствующем финансовом году средства из соответствующего бюджета. Суммы принимаемых обязательств определяются на основании извещений об осуществлении закупок с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсов, аукционов, запроса котировок, запроса предложений), размещаемых в единой информационной системе, в размере начальной (максимальной) цены контракта. Как было указано выше, принимаемые обязательства подлежат учету на счете 502 07.

Необходимо также отметить, что в соответствии с п. 318 Инструкции № 157н учет принятых (принимаемых) обязательств и (или) денежных обязательств осуществляется на основании документов, подтверждающих их принятие в соответствии с перечнем, установленным учреждением в рамках формирования учетной политики, с учетом требований по санкционированию оплаты принятых (принимаемых) денежных обязательств, установленных финансовым органом. Таким образом, в учетной политике учреждения необходимо дополнить (либо обновить) перечень документов, являющихся основанием для отражения принимаемых обязательств на основании п. 308 Инструкции № 157н.

Уточнен порядок учета задолженности неплатежеспособных дебиторов на забалансовом счете 04. В настоящее время в силу п. 339Инструкции № 157н данный счет предназначен для учета задолженности с момента признания ее в установленном порядке нереальной к взысканию и списания с балансового учета учреждения для наблюдения в течение пяти лет (иного срока) за возможностью ее взыскания в случае изменения имущественного положения должников. После внесения изменений в указанный пункт учет данной задолженности будет осуществляться на этом счете в течение срока возможного возобновления согласно законодательству процедуры взыскания либо до поступления в указанный срок в погашение задолженности денежных средств, до исполнения (прекращения) задолженности иным не противоречащим законодательству РФ способом. При возобновлении процедуры взыскания задолженности дебиторов или поступлении средств в погашение задолженности неплатежеспособных дебиторов на дату возобновления взыскания или дату зачисления на счета (лицевые счета) учреждений указанных поступлений осуществляется списание такой задолженности с забалансового учета с одновременным отражением на соответствующих счетах балансового учета расчетов по поступлениям.

Расширен порядок применения забалансовых счетов 17 и 18. Согласно поправкам, внесенным в п. 365, 367 Инструкции № 157н, счета 17 «Поступления денежных средств на счета учреждения» и 18 «Выбытия денежных средств со счетов учреждения» предназначены для аналитического учета поступлений (выбытий) денежных средств (возврата указанных поступлений (выбытий) на банковские счета учреждения, на лицевой счет, открытый ему органом Федерального казначейства (финансовым органом), а также в кассу), они будут открываться не только ксчету 0 201 00 000 «Денежные средства учреждения», но и к счету 0 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам».

Соответствующие изменения необходимо будет отразить в учете по мере технической готовности учреждения при принятии Приказа № 124н. При этом возникает вопрос: с какого момента следует отражать в учете данные изменения? Возможно, Минфин приведет дополнительные разъяснения.

Уточнено назначение счета 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)». В пункт 385Инструкции № 157н внесено дополнение о том, что этот счет используется для учета форменного обмундирования, специальной одежды и иного имущества, выданного учреждением в личное пользование работникам для выполнения ими служебных (должностных) обязанностей, в целях обеспечения контроля за его сохранностью, целевым использованием и движением.

Считаем, что в учреждениях спорта на этом счете также можно учитывать спортивную экипировку, выданную спортсменам в пользование.

Изменения, вступающие в силу с 2016 года

Начиная с 2016 года и при формировании показателей объектов учета на первый отчетный день 2016 года необходимо учитывать следующие изменения в общих положениях Инструкции № 157н.

Дополнен порядок учета объектов, стоимость которых выражена в иностранной валюте. Соответствующие корректировкибудут внесены вп. 13 Инструкции № 157н. Они заключаются в следующем.

Объекты учета, стоимость которых выражена в иностранной валюте, принимаются к учету в рублевом эквиваленте, исчисленном на дату совершения операции (на отчетную дату – в случаях, предусмотренных Инструкцией № 157н) путем пересчета суммы в иностранной валюте по официальному курсу ЦБ РФ соответствующих иностранных валют по отношению к рублю, при отсутствии официального курса – по курсу, рассчитанному по котировкам иностранных валют на международных валютных рынках или по устанавливаемым центральными (национальными) банками соответствующих государств курсам к любой третьей валюте, официальный курс которой по отношению к рублю устанавливается ЦБ РФ.

Особенности пересчета для целей бухгалтерского учета стоимости объектов учета, выраженной в иностранной валюте, в рублевый эквивалент учреждениями, постоянно осуществляющими свою деятельность вне территории РФ, устанавливаются главным распорядителем бюджетных средств субъекта учета по согласованию с Минфином.

Документальное оформление операций с имуществом, обязательствами, по иным фактам хозяйственной деятельности, а также ведение регистров бухгалтерского учета осуществляются на русском языке.

Как и прежде, данный пункт содержит указание, что первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык. При этом он будет дополнен положением о том, что порядок перевода первичных документов на русский язык устанавливается в рамках формирования учетной политики.

Таким образом, если в учреждении есть в наличии такие документы, при внесении изменений в учетную политику на 2016 год учреждению необходимо руководствоваться указанным порядком.

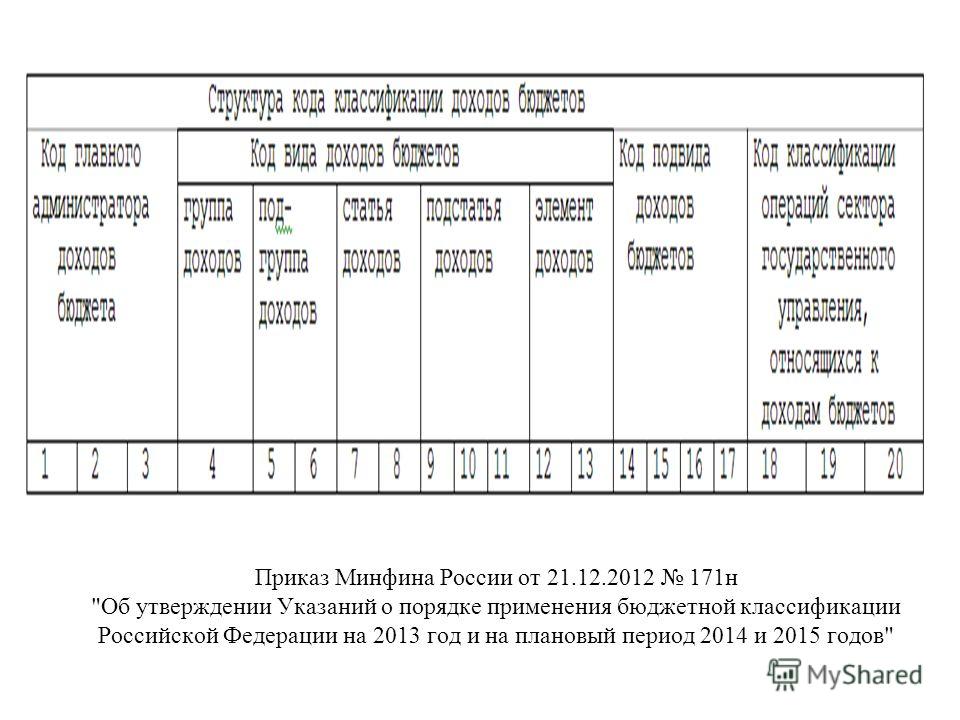

Обновлены общие положения по применению Единого плана счетов и аналитических кодов в номере рабочего плана счетов. Они изложены в п. 21 Инструкции № 157н. Согласно новой редакции данного пункта в отношении государственных (муниципальных) учреждений ничего не изменится. Для финансовых органов будут введены план счетов казначейского учета и инструкция по его применению.

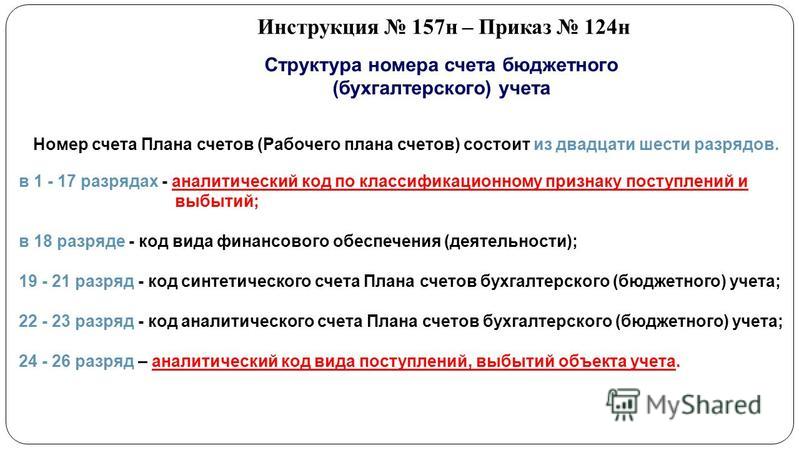

По-прежнему Единый план счетов будет состоять из пяти разделов, а номер счета рабочего плана счетов – из 26 разрядов.

Приведем в таблице структуру номера счета Единого плана счетов в соответствии с указанным пунктом.

В разрядах с 1-го по 17-й рабочего плана счетов бюджетного учета отражаются:

– учреждениями – с 4-го по 17-й разряд – код классификации доходов, расходов, источников финансирования дефицитов бюджетов;

– финансовыми органами, органами, осуществляющими кассовое обслуживание, – с 1-го по 17-й разряд – код классификации доходов, расходов, источников финансирования дефицитов бюджетов, по которым осуществляются операции по исполнению бюджета.

Разряды 18 – 26 номера счета образуют код счета бухгалтерского учета.

В 18-м разряде номера счета государственных (муниципальных) учреждений отражается вид финансового обеспечения (деятельности) по следующим кодам:

– 2 – приносящая доход деятельность (собственные доходы учреждения);

– 3 – средства во временном распоряжении;

– 4 – субсидии на выполнение государственного (муниципального) задания;

– 5 – субсидии на иные цели;

– 6 – субсидии на цели осуществления капитальных вложений;

– 7 – средства по обязательному медицинскому страхованию.

В 19 – 23-м разрядах номера счета показывается синтетический код. Данный код является основой счета, формируется в разрезе аналитических кодов объектов учета, групп, видов.

В 24 – 26-м разрядах номера счета в зависимости от экономического содержания хозяйственных операций для казенных и бюджетных учреждений отражаются коды КОСГУ, для автономных учреждений – аналитические коды поступлений, выбытий (аналогичны кодам КОСГУ).

Обратите внимание: органам государственной власти, органам местного самоуправления с 2016 года разрешается вводить в код аналитического счета плана счетов дополнительные разряды для получения дополнительной информации, необходимой внутренним и внешним пользователям (п. 31 Инструкции № 157н в редакции Приказа № 124н).

Изменения, которые начнут действовать с 2017 года

С 1 января 2017 года для автономных и бюджетных учреждений изменится порядок применения рабочего плана счетов. Номер счета в разрядах с 1-го по 4-й будет включать код раздела, код подраздела расходов бюджета.

В заключение обобщим основные новшества, которые необходимо учесть при формировании объектов учета в 2015 году:

– изменено наименование счета 201 26 с «Аккредитивы» на «Денежные средства учреждения на специальных счетах в кредитной организации»;

– разъяснен порядок учета внутренних коммуникационных систем, входящих в состав здания;

– дано определение принимаемым обязательствам, учитываемым на счете 502 07 ;

– внесено изменение в порядок учета задолженности неплатежеспособных дебиторов на забалансовом счете 04 ;

– забалансовые счета 17 «Поступления денежных средств на счета учреждения» и 18 «Выбытия денежных средств со счетов учреждения» открываются также к счету 210 03 «Расчеты с финансовым органом по наличным денежным средствам».