Рейтинг: 4.6/5.0 (1909 проголосовавших)

Рейтинг: 4.6/5.0 (1909 проголосовавших)Категория: Инструкции

Бюджетный учет основных средств в 2016 годурегламентируется единым планом счетов и инструкцией, утвержденными приказом Минфина России от 01.12.2010 № 157н. Он отличается от учета в коммерческих организациях и имеет свою специфику. Об этом — в нашей статье.

Основные средства в бюджетном учете — 2016: вводная информацияВ соответствии с п. 21 приказа № 157н понятие «бюджетный учет» применяется только к определенным государственным организациям. Например, казенным учреждениям, госорганам, внебюджетным фондам. Помимо единого плана счетов, в бюджетном учете должен применяться план счетов бюджетного учета (приказ Минфина России от 06.12.2010 № 162н).

Остальные госучреждения ведут бухгалтерский учет и кроме единого плана счетов используют планы счетов, утвержденные приказом Минфина России от 16.12.2010 № 174н или от 23.12.2010 № 183н (в зависимости от вида организации).

В данной статье мы будем ссылаться на приказы № 157н и 162н как на основу бюджетного учета. Однако этот материал может быть полезен и прочим бюджетным структурам, поскольку раскрывает общие принципы учета ОС и логику составления проводок.

Одним из основных критериев признания ОС является срок службы имущества, а именно интервал, превышающий 12 месяцев. Помимо этого, объект должен использоваться для осуществления деятельности учреждения постоянно или многократно. Также особенностью является то, что ОС не находятся в собственности учреждения, а оперативно управляются.

ВНИМАНИЕ! В состав основных средств не входят объекты, отнесенные согласно п. 99 приказа № 157н к материальным запасам. Например, орудия лова, бензомоторные пилы и т. д.

Срок эксплуатации можно определить согласно классификатору ОС, утвержденному постановлением Правительства РФ от 01.01.2002 № 1, по максимальной границе для групп 1–9. А для ОС со сроком эксплуатации более 30 лет применяются нормы из постановления Совета министров СССР от 22.10.1990 № 1072. СПИ может пересматриваться при модернизации.

Каждому инвентарному объекту как единице учета ОС должен быть присвоен номер и заведена инвентарная карточка, за исключением предметов, стоящих менее 3 000 руб. и библиотечных объектов.

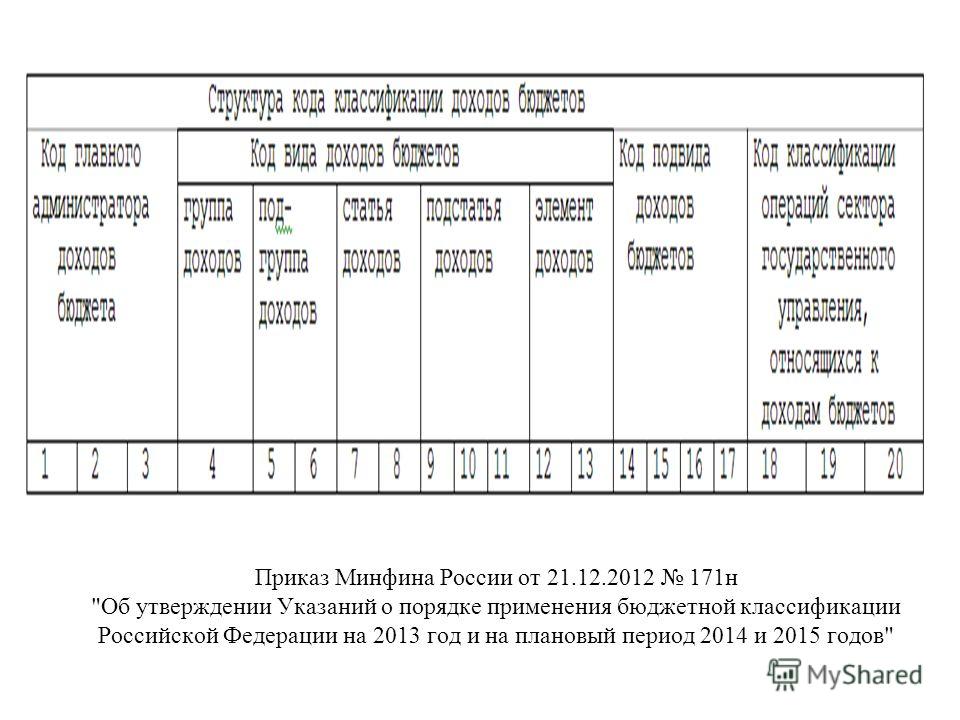

Для учета ОС предусмотрен синтетический счет 010100000 «Основные средства». Номер счета бюджетного учета состоит из 26 цифр, и только 18–26-й разряды используются в бухучете учреждения. В зависимости от группы и вида ОС, а также сути их движения в номере счета меняется код в 22–26-м разряде.

Ниже рассмотрена схема формирования номера счета бухучета в бюджетной организации, а также расшифрованы на примере коды разрядов. Подробную расшифровку разрядов также можно найти в п. 21 инструкции к плану счетов (приказ № 157н), в таблице плана счетов бюджетного учета и в п. 2 инструкции к нему (приказ № 162н).

Номер разряда счета

Отметим, что для бюджетного учета согласно приказу № 162н возможны только 2 вида финансового обеспечения: за счет бюджета (код 1) и средств во временном распоряжении (код 3).

Таким образом, казенные учреждения, госорганы и прочие организации, подпадающие под юрисдикцию приказа № 162н, не могут иметь собственные небюджетные доходы.

Учет поступления ОС в бюджетных учрежденияхОС приходуются учреждениями по фактической стоимости, в которую входит:

ВНИМАНИЕ! Если объект ОС будет использоваться в бюджетной деятельности, то сумма входящего НДС включается в первоначальную стоимость.

Поступление ОС отражается на синтетическом счете 0010600000 «Вложения в нефинансовые активы», который содержит 3 группировочных счета:

Для отражения поступления выделены отдельные аналитические счета, в 24–26-м разрядах которых используется код 310 для каждого вида ОС (см. план счетов, утвержденный приказом № 162н). Этот код обозначает увеличение стоимости ОС.

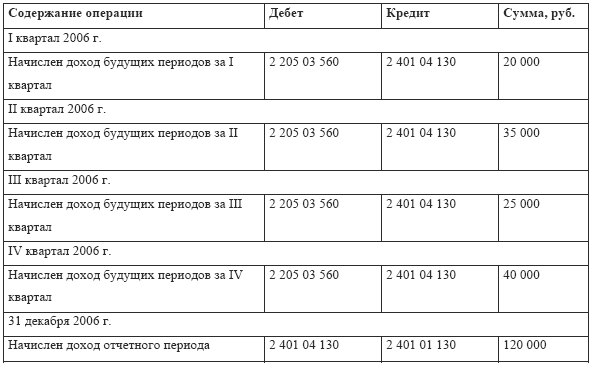

Основные проводки по поступлению ОС приведены в таблице ниже. Другие транзакции можно найти в пп. 7, 31, 33, 34 инструкции к плану счетов (приказ № 162н).

Методические рекомендации приведены ниже согласно оригинальному тексту.

Согласно пункту 2 Приказа Министерства финансов Российской Федерации от 29 августа 2014 г. № 89н «О внесении изменений в приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (далее - Приказ 89н, Изменения 157н Инструкция № 157н в редакции приказа № 89н), его положения применяются при формировании остатков на 31 декабря 2014 года, если актами субъекта учета - организации государственного сектора (далее - учреждение), устанавливающими в целях организации и ведения бухгалтерского учета его учетную политику не установлен более ранний срок перехода к применению Изменений 157н.

При этом учреждение вправе принять решение о переходе на применение Изменений 157н как в целом (по всей совокупности новых положений: по организации в учреждении ведения бухгалтерского (бюджетного) учета и осуществления внутреннего контроля совершаемых фактов хозяйственной жизни, по порядку проведения инвентаризации имущества, по ведению учета отдельных объектов активов, обязательств, иных объектов учета, применению рабочего плана счетов учреждения и иных положений методологии), так и по отдельным положениям Изменений 157н исходя их условий проведения инвентаризаций имущества, в том числе составляющих активы учреждения, и его обязательств и с учетом организационно-технической готовности учреждений, но не позднее 31 декабря 2014 года (далее - дата перехода на применение Приказа 89н).

При этом переход на применение учетной политики с учетом положений Изменений 157н в части рабочего плана счетов бухгалтерского (бюджетного) учета государственных (муниципальных) учреждений осуществляется по мере организационно-технической готовности субъектов учета.

Независимо от даты перехода на применение Приказа № 89н учреждениям необходимо учитывать следующее.

1.При изменении требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами субъектами учета осуществляется изменение учетной политики.

При переходе на применение положений Приказа 89н, учреждениям, руководствуясь положениями статьи 8 Федерального закона от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» и Приказа 89н, необходимо внести соответствующие изменения в свою учетную политику 2014 года, в части:

рабочего плана счетов бухгалтерского (бюджетного) учета;

аналитического учета, в том числе дополнительной детализации видов поступлений выбытий (по КОСГУ) 1 ;

порядка взаимодействия бухгалтерии (структурного подразделения, на которое возложено ведение бухгалтерского (бюджетного) учета, централизованной бухгалтерии) с должностными лицами (структурными подразделениями учреждения), ответственными за осуществление фактов хозяйственной жизни и их оформление первичными учетными документами;

перечня и форм регистров бухгалтерского учета и (или) порядка их формирования, в том числе в форме электронного документа;

порядок отражения в учете событий после отчетной даты (лицо, ответственное за принятие решения об отражении операций после отчетной даты (главный бухгалтер учреждения), перечень событий после отчетной даты, информация о которых включается в показатели отчетного периода, а также дату (предельный срок) до которой принимаются первичные учетные документы, отражающие события после отчетной даты, и условия существенности указанных событий при отражении результатов деятельности учреждения;

иные положения учетной политики, необходимые для организации и ведения бухгалтерского (бюджетного) учета, формирования бухгалтерской (финансовой) отчетности.

В целях обеспечения полноты отражения в бухгалтерском (бюджетном) учете информации об осуществляемых операциях государственные (муниципальные)учреждения вправе при формировании учетной политики предусмотреть дополнительную детализацию операций по статьям 130,180,290,310,320,340, вправе установить детализацию (в рамках третьего разряда кода).

Введение в Рабочий план счетов учреждения новых счетов учета, предусмотренных Приказом 89н, осуществляется учреждением на основании указанного приказа в рамках изменений своей учетной политики до даты перехода на применение Приказа 89н.

При этом по счетам Рабочего плана счетов учреждения, по которым уточнены наименования счетов, отраженные в регистрах бухгалтерского учета обороты до даты перехода на применение Приказа 89н не корректируются.

2. Принятие к балансовому учету в соответствии с Изменениями 157н активов, ранее не учитываемых при формировании баланса учреждения (постановка на учет объектов, не числящихся на балансе, в том числе учитываемых на забалансовых счетах), оформляется Справкой (ф. 0504833) по результатам инвентаризации. Указанные операции отражаются в бухгалтерском учете учреждения до заключения счетов 2014 года, с включением показателей в отчетность за 2014 год.

2.1. Земельные участки, закрепленные за субъектом учета на праве безвозмездного (бессрочного) пользования, отраженные на забалансовом счете 01 «Имущество, полученное в пользование», принимаются к бухгалтерскому учету в составе непроизведенных активов по кадастровой стоимости, с отражением:

а) получателем бюджетных средств по дебету счета 1 103 11 330 «Увеличение стоимости земли - недвижимого имущества учреждения» и кредиту счета 1 401 10 180 «Прочие доходы» с одновременным уменьшением показателя на забалансовом счете 01 «Имущество,полученное в пользование»;

б) бюджетными и автономными учреждениями - по дебету счета 4 103 11 330 «Увеличение стоимости земли - недвижимого имущества учреждения» и кредиту счета 4 401 10 180 «Прочие доходы» с одновременным уменьшением показателя на забалансовом счете 01 «Имущество, полученное в пользование» и отражением изменения показателя счета 4 210 06 000 «Расчеты с учредителем» в размере стоимости принятого к учету недвижимого имущества.

Учреждения вправе принять решение об отражении измененной в соответствии с законодательством Российской Федерации на 2015 год кадастровой оценки земельных участков в составе операций после отчетной даты, подлежащих отражению 31 декабря 2014 года.

2.2. Изменение стоимости земельных участков, принятых ранее к бухгалтерскому учету по стоимости приобретения, в связи с переходом к учету земельных участков по кадастровой стоимости, отражается в бухгалтерском учете по дебету счета 0 103 11 330 «Увеличение стоимости земли - недвижимого имущества учреждения» и кредиту счета 0 401 10 180 «Прочие доходы», на сумму изменения: в случае увеличения балансовой стоимости в положительном значении, в случае уменьшения балансовой стоимости - со знаком «минус».

2.3. Выбытие с бухгалтерского учета объектов земельных участков, находящихся на праве постоянного (бессрочного) пользования у государственных (муниципальных) учреждений, ранее учтенных органами управления имуществом казны в составе имущества казны на счете 1 108 55 ООО «Непроизведенные активы, составляющие казну», принимаемых учреждениями к балансовому учету в составе непроизведенных активов на счете 1 103 11 000 «Земля - недвижимое имущество учреждения», отражается по дебету счета 1 401 10 180 «Прочие доходы» и кредиту счета 1 108 55 430 «Уменьшение стоимости непроизведенных активов, составляющих казну», без отражения на забалансовом счете 26 «Имущество, переданное в безвозмездное пользование».

2.4. Орган управления имуществом казны отражает принятие к бухгалтерскому учету объектов (восстановление в учете) имущества казны - по дебету счета 1 108 55 330 «Увеличение стоимости непроизведенных активов, составляющих казну» и кредиту счета 1 401 10 180 «Прочие доходы», при этом земельные участки, переданные в возмездное пользование (аренду) подлежат отражению на забалансовом счете 25 «Имущество, переданное в возмездное пользование (аренду)».

2.5. Выбытие материальных запасов, имеющих нормативный срок эксплуатации (носки), выданных в личное (индивидуальное) пользование работникам (сотрудникам) для выполнения ими служебных (должностных) обязанностей (специальная одежда, специальная обувь, форменная одежда, вещевое имущество, одежда и обувь, а также спортивная одежда и обувь и др.) отражается по дебету счетов 0 40120 272 «Расходование материальных запасов», 0 109 00 272 «Расходование материальных запасов в себестоимости готовой продукции, работ, услуг» и кредиту соответствующих счетов аналитического учета счета 0 105 00 000 «Материальные запасы» с одновременным отражением на забалансовом счете 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)».

2.6. Разукомплектация объекта основного средства, являющегося единицей инвентарного учета, при внесении изменений в данные бухгалтерского учета, в соответствии с уточнением положений пункта 45 Инструкции 157н (пункт 3.22 Приказа 89н) отражается по его первоначальной (балансовой) стоимости по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация», счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства». Одновременно отражается принятие полученных по результатам разукомплектации новых инвентарных объектов учета -по дебету соответствующих счетов аналитического учета счета 010100000 «Основные средства» и кредиту соответствующих счетов аналитического учета счета 010400000 «Амортизация», счета 040110172 «Доходы от операций с активами».

3. Учреждение, финансовый орган, орган казначейства переносит остатки по счетам расчетов в соответствии с положениями Приказа 89н до осуществления операций по закрытию счетов бюджетного учета перед составлением бухгалтерской (бюджетной) отчетности за 2014 год.

Перенос остатков по счетам осуществляется по каждому счету отдельно в сумме остатков, сложившихся по состоянию на дату переноса (на 31 декабря 2014 года или иную дату, предусмотренную в рамках формирования учетной политики) в бухгалтерском (бюджетном) учете учреждения, финансового органа, органа казначейства без переноса оборотов по счетам. Операции по переносу показателей на счетах учета оформляются Справкой (ф. 0504833).

4. Остатки расчетов по доходам и обязательствам, сформированные по состоянию на дату перехода на применение Приказа 89н, по результатам проведенной инвентаризации, подлежат переносу на соответствующие счета аналитического учета счетов расчетов Рабочего плана счетов учреждения, утвержденного с учетом положений Приказа 89н. Перенос остатков осуществляется на основании Справки (ф.0504833) с отражением следующих бухгалтерских записей:

4.1. в части расчетов по доходам:

- в сумме задолженности по ущербу, подлежащему возмещению по решению суда в виде компенсации расходов, связанных с судопроизводством (оплата государственной пошлины, оплата судебных издержек) - по дебету счета 0 209 30 560 «Увеличение дебиторской задолженности по ущербу по компенсации затрат государства, государственных (муниципальных) учреждений» и кредиту счета 0 205 30 660 «Уменьшение дебиторской задолженности по доходам от оказания платных работ, услуг»;

- в сумме задолженности по возмещению ущерба в соответствии с законодательством Российской Федерации, в том числе при возникновении страховых случаев - по дебету счета 0 209 40 560 «Увеличение дебиторской задолженности по ущербу по суммам принудительного изъятия» и кредиту счета 0 205 40 660 «Уменьшение дебиторской задолженности по суммам принудительного изъятия»;

- в сумме задолженности по штрафам, пеням и неустойкам, начисленным за нарушение условий договоров на поставку товаров, выполнение работ, оказание услуг по дебету счета 0 209 40 560 «Увеличение дебиторской задолженности по ущербу по суммам принудительного изъятия» и кредиту счета 0 205 40 660 «Уменьшение дебиторской задолженности по суммам принудительного изъятия»;

- в сумме задолженности по реализации имущества в виду принятия решения о списании (ликвидации) объектов нефинансовых активов (металлолома, ветоши, макулатуры, иных отходов и (или) объектов, полученных при разборке (демонтаже) списываемых, ликвидируемых объектов и т.п.) по дебету счета 020974000 «Расчеты по ущербу материальным запасам» (120974560; 220974560; 220974000) и кредиту счета 020574000 «Расчеты по доходам от операций с материальными запасами» (120574660; 220574660; 220574000);

- в сумме задолженности по иным доходам не связанным с выполнением договоров, соглашений, в том числе по предоставлению субсидий, а также с выполнением учреждением возложенных на него согласно законодательству Российской Федерации функций - по дебету счета 020983000 «Расчеты по иным доходам» (120983560; 220983560; 220983000) и кредиту счета 020580000 «Расчеты по прочим доходам» (120581660; 220581660; 220581000);

- в сумме задолженности по начисленным процентам за пользование чужими денежными средствами, вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате или неосновательного получения или сбережения, а также начислениям по возмещению упущенных выгод - по дебету счета 020983000 «Расчеты по иным доходам» (120983560; 220983560; 220983000) и кредиту счета 020580000 «Расчеты по прочим доходам» (120581660; 220581660; 220581000);

- в сумме задолженности по невыясненным поступлениям по дебету счета 0 205 81 560 «Уменьшение дебиторской задолженности по прочим доходам» и кредиту счета 0 205 82 660 «Уменьшение дебиторской задолженности по невыясненным поступлениям»;

- в сумме расчетов по налоговым вычетам по НДС в части налога, начисленного при получении налогоплательщиком оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) - по дебету счета 0 210 11 560 «Увеличение дебиторской задолженности по НДС по авансам полученным» и кредиту счета 0 210 01 660 «Уменьшение дебиторской задолженности по НДС по приобретенным материальным ценностям, работам, услугам», в части сумм налога, предъявленных налогоплательщику при приобретении товаров (работ, услуг), подлежащих вычету по дебету счета 0 210 12 560 «Увеличение дебиторской задолженности по НДС по приобретенным материальным ценностям, работам, услугам» и кредиту счета 0 210 01 660 «Уменьшение дебиторской задолженности по НДС по приобретенным материальным ценностям, работам, услугам».

В случае наличия на дату перехода на применение Приказа 89н кредитовых остатков по расчетам, в части указанных доходов, перенос показателей расчетов осуществляется обратными корреспонденциями по аналогии с выше указанными.

4.2. В сумме расчетов по обязательствам:

- в сумме задолженности перед учреждением по предварительным оплатам в рамках договоров, государственных (муниципальных) контрактов, не возвращенным контрагентом в случае их расторжения, в том числе по решению суда, при ведении претензионной работы — по дебету счета 0 209 30 560 «Увеличение дебиторской задолженности по ущербу по компенсации затрат государства, государственных (муниципальных) учреждений» и кредиту соответствующих счетов аналитического учета счета 0 206 00 000 «Расчеты по выданным авансам»;

- в сумме задолженности перед учреждением по перечисленным обеспечениям заявок на участие в конкурсе или закрытом аукционе, обеспечениям исполнения договоров, государственных (муниципальных) контрактов, иных залоговых платежей, задатков - по дебету счета 0 210 05 560 «Увеличение дебиторской задолженности прочих дебиторов» и кредиту соответствующих счетов аналитического учета счета 0 206 00 000 «Расчеты по выданным авансам»;

- в сумме своевременно не возвращенной (не удержанной из заработной платы) задолженности подотчетных лиц, по которой на дату перехода к применению Изменений 157н осуществляется претензионная работа, в том числе в случае оспаривания физическим лицом -должником удержаний, а также по работникам, с которыми прекращены трудовые отношения - по дебету счета 0 209 30 560 «Увеличение дебиторской задолженности по ущербу по компенсации затрат государства, государственных (муниципальных) учреждений» и кредиту соответствующих счетов аналитического учета счета 0 208 00 000 «Расчеты с подотчетными лицами»;

- в сумме задолженности по выплатам пособий, пенсий, компенсаций, своевременно не полученной получателями указанных выплат - по дебету соответствующих счетов аналитического учета счета О 302 00 ООО «Расчеты по обязательствам» и кредиту счета 0 304 02 730 «Увеличение кредиторской задолженности по расчетам с депонентами»;

- в сумме ущерба в объеме задолженности бывших работников перед учреждением за неотработанные дни отпуска при их увольнении до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, выявленной при инвентаризации, отражаются по дебету счета 0 209 30 560 «Увеличение дебиторской задолженности по ущербу по компенсации затрат государства, государственных (муниципальных) учреждений» и кредиту счета 0 401 10 130 «Доходы от оказания платных услуг», с одновременным отражением исправительных бухгалтерских записей по соответствующим счетам расчетов 0 302 00 000 «Расчеты по обязательствам», 0 303 00 000 «Расчеты по платежам в бюджеты».

5. Операции по начислению сумм резервов в порядке, установленном учетной политикой субъекта учета, при принятии решения об их формировании до 1 января 2015 года, отражаются следующими бухгалтерскими записями:

- начисление сумм резерва на оплату отпусков (отложенных обязательств по оплате отпусков за фактически отработанное время) - по дебету счетов 0 109 60 211 «Затраты на заработную плату в себестоимости готовой продукции, работ, услуг», 0 401 20 211 «Расходы по заработной плате» и кредиту счета 0 401 60 211 «Резервы предстоящих расходов по оплате отпусков»;

- начисление сумм резерва на оплату отпусков в части страховых взносов (отложенных обязательств по перечислению страховых взносов) - по дебету счетов 0 109 60 213 «Затраты на начисления на выплаты по оплате труда в себестоимости готовой продукции, работ, услуг», 0 401 20 213 «Расходы на начисления на выплаты по оплате труда» и кредиту счета 0 401 60 213 «Резервы предстоящих расходов»;

- начисление сумм резерва по понесенным расходам, по которым на отчетную дату не поступили расчетные документы (на основе оценочных значений), - по дебету соответствующих счетов аналитического учета счетов 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг», 0 401 20 200 «Расходы экономического субъекта» и кредиту счета 0 40160 000 «Резервы предстоящих расходов»;

- начисление сумм резерва для оплаты обязательств, оспариваемых в судебном порядке, - по дебету соответствующих счетов аналитического учета счета 0 401 20 200 «Расходы экономического субъекта» и кредиту счета 0 401 60 000 «Резервы предстоящих расходов»;

- отражение расчетов по оплате обязательств при поступлении расчетных документов - по дебету счета 0 401 60 000 «Резервы предстоящих расходов» и кредиту соответствующих счетов аналитического учета счетов 0 302 00 000 «Расчеты по принятым обязательствам»;

- начисление расходов по оплате обязательств, в том числе признанных в судебном порядке за счет резерва, созданного по судебным разбирательствам, - по дебету счета 0 401 60 000 «Резервы предстоящих расходов» и кредиту соответствующих счетов аналитического учета счетов 0 302 00 000 «Расчеты по принятым обязательствам», 0 303 00 000 «Расчеты по платежам в бюджеты».

При принятии учреждениями в рамках формирования учетной политики решения о создании резервов предстоящих расходов, начиная с 1 января 2015 года, их отражение осуществляется по аналогии с бухгалтерскими корреспонденциями, приведенными выше.

6. Первичные учетные документы и регистры бухгалтерского учета, сформированные учреждением с 1 января 2014 года до даты перехода на применение Приказа № 89н, не подлежат переоформлению и (или) исправлению в связи с измененной методологией бу хгалтерского (бюджетного) учета.

Нет комментариев. Ваш будет первым!

Очередные изменения Инструкции 157н в 2015 году [1] внесены Приказом № 124н[2]. Их действие началось 12.09.2015. Внесенные изменения учреждения должны применять при формировании показателей объектов учета в 2015 году, за исключением п. 3.1, 3.2 этих изменений, применяемых при формировании учетной политики начиная с 2016 года и при формировании показателей объектов учета на первый отчетный день 2016 года, и п. 3.3 обозначенных изменений, применяемого с 01.01.2017. При этом переход в 2015 году на применение учетной политики с учетом положений Приказа № 124н в части рабочего плана счетов бухгалтерского (бюджетного) учета государственных (муниципальных) учреждений осуществляется по мере организационно-технической

готовности учреждений, но не позднее 01.10.2015. Рассмотрим вносимые поправки.

Изменения в Плане счетов.В Плане счетов произошли незначительные поправки:

К забалансовому учету акции принимаются на основании первичных учетных документов по номинальной стоимости. Выбытие акций отражается на основании первичных учетных документов в соответствии с решением уполномоченного органа.

Аналитический учет по счету ведется в реестре учета ценных бумаг по количеству, эмитенту и с указанием реестрового номера, присвоенного в реестре федерального имущества.

Изменения в тексте Инструкции № 157н Рассмотрим поправки, которые внесены в текст Инструкции № 157н, в зависимости от даты начала их применения. Изменения, действие которых начинается с 12.09.2015. Такие поправки внесены в следующие пункты Инструкции № 157н:

Рассмотрим поправки, которые внесены в текст Инструкции № 157н, в зависимости от даты начала их применения. Изменения, действие которых начинается с 12.09.2015. Такие поправки внесены в следующие пункты Инструкции № 157н:

1. Пункт 45. В нем определено, как нужно принимать к учету инвентарные объекты основных средств: согласно требованиям ОК 013?94 «Общероссийский классификатор основных фондов», утвержденного Постановлением Госстандарта РФ от 26.12.1994 № 359, к группировке объектов основных фондов по подразделам. Здесь же приведены некоторые особенности принятия отдельных инвентарных объектов основных средств.

Ранее перечисленные в Инструкции № 157н особенности дополнены новым абзацем, в соответствии с которым коммуникации внутри зданий, необходимые для их эксплуатации, в частности, система отопления, включая котельную установку для отопления (если последняя находится в самом здании); внутренняя сеть водопровода, газопровода и канализации со всеми устройствами; внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой; внутренние телефонные и сигнализационные сети; вентиляционные устройства общесанитарного назначения; подъемники и лифты входят в состав здания и представляют собой единый инвентарный объект.

К самостоятельным инвентарным объектам относится оборудование указанных систем, например, оконечные аппараты, приборы, устройства средства измерения, управления; средства преобразования, принятия, передачи, хранения информации; средства вычислительной техники и оргтехники; средства визуального и акустического отображения информации, театрально-сценическое оборудование.

2. Пункт 308. В него внесен новый абзац, дополняющий перечень терминов и понятий, используемых в целях учета принятых учреждением обязательств (денежных обязательств), новым понятием – «принимаемые обязательства».

Принимаемые обязательства – обусловленные законом, иным нормативным правовым актом обязанности органа государственной власти (государственных органов), органов местного самоуправления, государственных (муниципальных) учреждений предоставить с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсы, аукционы, запрос котировок, запрос предложений) в соответствующем финансовом году средства из соответствующего бюджета. Суммы принимаемых обязательств определяются на основании извещений об осуществлении закупок с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсов, аукционов, запроса котировок, запроса предложений), размещаемых в единой информационной системе, в размере начальной (максимальной) цены контракта.

3. Пункт 339. В нем говорилось, как долго следует учитывать задолженность неплатежеспособных дебиторов на одноименном забалансовом счете 04. В ранее действовавшей редакции этого пункта было указано, что на названном счете учитывается задолженность неплатежеспособных дебиторов с момента признания ее в порядке, установленном законодательством, актом главного администратора доходов бюджета, нереальной ко взысканию и списания с балансового учета учреждения для наблюдения в течение пяти лет (иного срока, установленного законодательством, актом главного администратора доходов бюджета) за возможностью ее взыскания, в случае изменения имущественного положения должников.

После внесения изменений в Инструкцию 157н в 2015 году,учет указанной задолженности должен осуществляться в течение срока возможного возобновления согласно законодательству РФ процедуры взыскания задолженности, в том числе в случае изменения имущественного положения должников, либо до поступления в указанный срок в погашение задолженности неплатежеспособных дебиторов денежных средств, до исполнения (прекращения) задолженности иным, не противоречащим законодательству РФ, способом.

При возобновлении процедуры взыскания задолженности дебиторов или поступлении средств в погашение задолженности неплатежеспособных дебиторов на дату возобновления взыскания или на дату зачисления на счета (лицевые счета) учреждений обозначенных поступлений осуществляется списание такой задолженности с забалансового учета с одновременным отражением на соответствующих балансовых счетах учета расчетов по поступлениям.

4. Пункты 365 и 367. Положениями этих пунктов предусмотрено использование забалансовых счетов 17, 18. Они используются для учета соответственно денежных средств, поступивших на счета учреждения, и денежных средств, выбывших со счетов учреждения.

До внесения поправок было указано, что названные счета открываются к счету 0 201 00 000. После внесения изменений забалансовые счета 17, 18 открываются также к счету 0 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам».

На указанных забалансовых счетах следует вести аналитический учет:

5. Пункт 385. Его положениями определен порядок применения забалансового счета 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)».

Внесенными изменениями уточнено применение этого счета. Так, с учетом поправок забалансовый счет 27 предназначен для учета форменного обмундирования, специальной одежды и иного имущества, выданного учреждением в личное пользование работникам для выполнения ими служебных (должностных) обязанностей, в целях обеспечения контроля за его сохранностью, целевым использованием и движением.

Изменение учетной политики. Изменения учетной политики, начиная с 2016 года и формировании показателей объектов учета на первый отчетный день 2016 года. В новой редакции изложены следующие пункты Инструкции № 157н, касющиеся бюджетного учета 2016:

Изменения учетной политики, начиная с 2016 года и формировании показателей объектов учета на первый отчетный день 2016 года. В новой редакции изложены следующие пункты Инструкции № 157н, касющиеся бюджетного учета 2016:

1. Пункт 13. В нем разъясняется, как следует принимать к учету объекты, стоимость которых выражена в иностранной валюте.

Объекты учета, стоимость которых выражена в иностранной валюте, следует принимать к бухгалтерскому учету в рублевом эквиваленте, исчисленном на дату совершения операции (в случаях, предусмотренных Инструкцией № 157н, – на отчетную дату) путем пересчета суммы в иностранной валюте по официальному курсу ЦБ РФ соответствующих иностранных валют по отношению к рублю, при отсутствии официального курса – по курсу, рассчитанному по котировкам иностранной валюты

на международных валютных рынках или по устанавливаемым центральными (национальными) банками соответствующих государств курсам, к любой третьей валюте, официальный курс которой по отношению к рублю устанавливается ЦБ РФ.

Особенности пересчета для целей бухгалтерского учета стоимости объектов учета, выраженной в иностранной валюте, в рублевый эквивалент учреждениями, постоянно осуществляющими свою деятельность вне территории РФ, устанавливаются главным распорядителем бюджетных средств субъекта учета по согласованию с Минфином.

Документирование операций с имуществом, обязательствами, а также иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета должны осуществляться на русском языке.

Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык. Порядок перевода указанных документов на русский язык устанавливается субъектом учета в рамках формирования его учетной политики.

2. Пункт 21. В нем приведена новая редакция положений по составу и применению плана счетов.

Указано, что Единый план счетов содержит пять разделов, сгруппированных по экономическому содержанию в целях составления достоверной финансовой отчетности и отражения показателей, необходимых для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ, для финансового анализа исполнения бюджета, государственных заданий, бюджетных смет, планов финансово-хозяйственной деятельности учреждений, а также подготовки их проектов.

Для ведения бухгалтерского учета автономные учреждения должны применять План счетов бухгалтерского учета автономных учреждений и Инструкцию по его применению[3] .

Наиболее значимые автономные учреждения науки, образования, культуры и здравоохранения, указанные в ведомственной структуре расходов бюджетов, которым переданы полномочия получателя бюджетных средств, должны применять План счетов бюджетного учета и Инструкцию по его применению[4] .

На основании соответствующего плана счетов и инструкции по его применению учреждением разрабатывается и утверждается рабочий план счетов бухгалтерского (бюджетного) учета, состоящий из 26 разрядов.

Аналитические коды в номере счета рабочего плана счетов отражают:

Разряды 18 – 26 номера счета плана счетов (рабочего плана счетов) образуют код счета бухгалтерского учета.

В разрядах 1 – 17 номера счета рабочего плана счетов бюджетного учета учреждениями отражается разряд (с 4?го по 20?й) кода классификации доходов бюджетов, расходов бюджетов, источников финансирования дефицитов бюджетов.

Автономными учреждениями в 24 – 26?м разрядах номера счета рабочего плана счетов отражается аналитический код поступлений, выбытий объектов учета, в структуре, утвержденной планом финансово-хозяйственной деятельности.

В целях организации и ведения бюджетного учета 2016, утверждения рабочего плана счетов государственные (муниципальные) учреждения применяют следующие коды вида финансового обеспечения (деятельности):

Органам государственной власти, органам управления государственных внебюджетных фондов, органам управления территориальных государственных внебюджетных фондов, органам местного самоуправления разрешается введение в код аналитического счета плана счетов дополнительных разрядов для получения дополнительной информации, необходимой внутренним и внешним пользователям отчетности.

Изменения, применяемые с 01.01.2017. Инструкция № 157н дополнена п. 21.1, согласно которому номер счета плана счетов бухгалтерского учета автономных учреждений в разрядах с 1-го по 4-й будет включать в себя код раздела, код подраздела расходов бюджета.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] Приказ Минфина РФ от 06.08.2015 № 124н «О внесении изменений в Приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению».

[3] Утверждены Приказом Минфина РФ от 23.12.2010 № 183н.

[4] Утверждены Приказом Минфина РФ от 06.12.2010 № 162н.

А. Солнцева

эксперт журнала

«Автономные учреждения:

бухгалтерский учет и налогообложение», №10, октябрь, 2015 г.