Рейтинг: 4.9/5.0 (1916 проголосовавших)

Рейтинг: 4.9/5.0 (1916 проголосовавших)Категория: Бланки/Образцы

Порядок создания обособленного подразделения ООО 2016 год— правила, которые регламентируют расширение деятельности юридического лица. Развитие бизнеса, открытие новых точек сбыта, необходимость перевести в другое место опасное или «грязное» производство — случаи, когда необходимо создать обособленное подразделение ООО.

Законодательство предусматривает возможность создания трех видов обособленных подразделений:

Определение обособленного подразделения дается в ст. 11 НК РФ. Там перечислены его признаки:

Под это определение подпадает любое здание, офис, учреждение для социального обслуживания работников при наличии вышеперечисленных признаков. Российское корпоративное право требует от юридических лиц официально оформить эти структурные компоненты организации.

Понятия филиала и представительства содержит ст. 55 ГК РФ. Под филиалом закон понимает такую часть юридического лица, которая находится вне его места нахождения и имеет право осуществлять все функции юридического лица. Представительство обладает меньшими правами, чем филиал, — оно может лишь представлять и защищать интересы юридического лица.

Как открыть обособленное подразделение ООО в 2016 годуСамый простой способ расширения своего бизнеса — создание обособленного подразделения ООО. В соответствии со ст. 11 НК РФ даже одно рабочее место, существующее вне юридического адреса организации, должно быть оформлено как обособленное подразделение. Руководству ООО не следует забывать об этом, так как нарушение порядка постановки на учет в налоговой инспекции влечет наложение штрафа. Сумма штрафа может составлять от 10 000 до 40 000 руб. (ст. 116 НК РФ). Исключение из правила: работники, направленные в командировку, дистанционные работники. Привлечение к труду таких лиц не является поводом для создания обособленного подразделения.

Руководство юридического лица должно поставить на учет обособленное подразделение в течение месяца после факта его появления. Датой создания при этом можно считать день трудоустройства первого работника.

Рассмотрим подробно, как открыть обособленное подразделение ООО в 2016 году. Для этого руководство юридического лица должно предпринять такие действия:

Последний пункт актуален не для всех обособленных подразделений. Вставать на учет в этих фондах обязаны лишь те обособленные подразделения, которые имеют свой расчетный счет в банке и осуществляют через него выплаты физическим лицам. Если раньше этим вопросом занималось руководство юридического лица, то в настоящее время информация о новом обособленном подразделении поступает из налоговой инспекции во внебюджетные фонды без участия представителей ООО.

Положение об обособленном подразделении ООО, не являющемся филиалом (образец документа)Создавая обособленное подразделение, желательно составить положение об обособленном подразделении ООО. Если обязательность положения о филиале/представительстве оговорена в ч. 3 ст. 55 ГК РФ, то для прочих обособленных подразделений такое правило не предусмотрено.

В то же время в положении об обособленном подразделении, не являющемся филиалом или представительством, можно закрепить важные особенности — например, виды деятельности и специфику работы, порядок управления подразделением, методы контроля за его деятельностью и т. д.

Образец такого положения можно скачать по ссылке:

Положение об обособленном подразделении — образец.

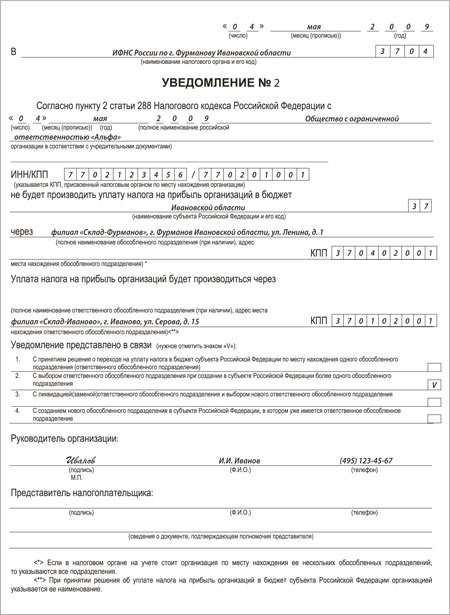

Создание и регистрация филиала ООО в другом городе: пошаговая инструкция — 2016Расширяя географические границы бизнеса, руководство компании начинает задумываться о том, как открыть филиал ООО в другом городе. Регистрация филиала во многом похожа на создание самого общества с ограниченной ответственностью. Главная причина этого: филиал вправе осуществлять производственную и торговую деятельность наравне с головным предприятием. Поэтому при открытии филиала ООО он должен быть зарегистрирован в налоговых органах, Пенсионном фонде РФ и ФСС.

Для регистрации филиала ООО необходимо предпринять следующие шаги:

Для регистрации изменений в налоговой инспекции ст. 17 закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 № 129-ФЗ требует предоставить следующие документы:

В настоящее время постановка на учет во внебюджетных фондах и Росстате происходит автоматически, эти ведомства самостоятельно обмениваются информацией друг с другом.

После проведения всех процедур, описанных выше, руководство компании может открыть отдельный расчетный счет для филиала.

Открытие представительства ООО в другом городеЕще один вариант создания обособленного подразделения — регистрация представительства ООО. Такой вариант актуален в том случае, если руководство организации не планирует вести в другом городе производственную или коммерческую деятельность.

Порядок создания представительства практически не отличается от порядка регистрации филиала. Для открытия представительства ООО в другом городе необходимо:

Регистрация в ПФР и ФСС также проходит автоматически, как и регистрация филиала ООО. Через представительство ООО не сможет осуществлять никакие фактические действия: производство продукции, продажу товаров, оказание услуг. Закон не предусматривает штрафные санкции за нарушение этого правила. Тем не менее руководству юридического лица следует помнить: главная функция обособленного подразделения — представление интересов ООО в другом городе.

Выбираем форму обособленного подразделенияСоздание филиала или представительства — процедура, которая требует дополнительных материальных затрат на регистрацию в государственных органах, организацию самостоятельного бухгалтерского учета и содержание административного аппарата вновь созданной организации.

Кроме того, компании, создавшие обособленное подразделение в форме филиала или представительства теряют право на применение упрощенной системы налогообложения (подп. 1 п. 3 ст. 346.13 НК РФ). В этом плане создание обособленного подразделения, понятие которого дается в ст. 11 НК РФ, имеет такие преимущества:

Создание обособленного подразделения в форме филиала или представительства актуально только в том случае, когда эта часть организации будет иметь большое количество сотрудников и сложную структуру.

Таким образом, создание обособленного подразделения осуществляется посредством организации рабочих мест за пределами территории организации. Сведения о подразделении в форме филиала или представительства вносятся в устав ООО, а также в ЕГРЮЛ. Сведения об ином обособленном подразделении добавляются только в ЕГРЮЛ. Регистрация филиала по месту его создания в регистрирующем и налоговом органах производится силами ООО, постановка на учет в фондах — путем межведомственного взаимодействия фондов и ФНС.

Открыли обособленное подразделение в другом регионе(не филиал, не представительство), соответственно без отражения в уставе, сняли офис от 01.10.13 подали заявление на открытие в налоговый орган по месту нахождения головной конторы, на днях сотрудник на месте получил документы, по базе его не трудоустроили, планировали оформить с даты заявленной в заявлении поданном налоговую.

Сейчас встал вопрос от том, чтобы его принять и отчитаться в фонды, но мы так до конца и не поняли нужно было извещать Пенсионный, соц. страх и мед. страх? Когда регистрируешь просто юр. лицо это делает налоговая, тут мы до конца не можем понять, кто то говорит что их отдельно нужно известить, в других источниках, либо просто не написано об этом.

1. Нужно ли их отдельно извещать?

2. Если да то какие сроки по фондам и какие санкции, если мы просрочили подачу инфы об открытии?

3. можем ли мы указать в фонды другую дату открытия в отличие от указанной в налоговую, например позже на 2 недели но в том же месяце?

08 Ноября 2013, 07:08 Сергей, г. Томск

Ответы юристов (12)![]()

Город не указан

Организация обязана письменно сообщать в органы ФСС и ПФР об открытии обособленного подразделения (без отдельного расчетного счета и баланса) по месту нахождения головной организации о создании любого территориально обособленного от нее подразделения, по месту нахождения которого на срок более одного месяца оборудованы стационарные рабочие места, в течение одного месяца со дня его создания.

В настоящее время формы соответствующих сообщений не утверждены, поэтому организация может уведомить фонды в произвольной форме.

Согласно п. 2 ч. 3 ст. 28 Закона N 212-ФЗ организации — плательщики страховых взносов обязаны письменно сообщать в орган контроля за уплатой страховых взносов по месту своего нахождения о создании или закрытии обособленных подразделений. Такие сообщения плательщики взносов должны направлять в течение одного месяца со дня создания или закрытия обособленного подразделения (прекращения деятельности организации через обособленное подразделение).

Органами контроля за уплатой страховых взносов являются (ст. 3 Закона N 212-ФЗ):

— Пенсионный фонд РФ и его территориальные органы — в отношении страховых взносов на обязательное пенсионное страхование, уплачиваемых в ПФ РФ, и страховых взносов на обязательное медицинское страхование, уплачиваемых в фонды обязательного медицинского страхования;

— Фонд социального страхования РФ и его территориальные органы — в отношении страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемых в ФСС РФ.

08 Ноября 2013, 07:21

Есть вопрос к юристу?

Сразу предупреждаю-не мое, нашел в базе, однако исходя из смысла приведенных норм и их анализа можно сделать вывод о том, что порядок постановки на учет работника общий, такой же как и при открытии ООО.

08 Ноября 2013, 07:23

Уточнение клиентаТут ещё не понятен вопрос, насчет присвоения нового КПП, мы должны уведомить фонды после того, как нас физически заработало подразделение, или когда мы уже встали на учет в налоговой и получили новый КПП и сообщаем его фондам. Штрафы не критичны, если они такие)

08 Ноября 2013, 08:49

![]()

Город не указан

Непредставление сообщения о создании обособленного подразделения квалифицируется как правонарушение, предусмотренное ст. 126 НК РФ, за которое установлена ответственность в виде штрафа в размере 200 руб. Для должностных лиц организации за нарушение срока подачи сообщения о создании обособленного подразделения предусмотрена административная ответственность – штраф в размере от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Пункт 2 ст. 108 НК РФ закрепляет принцип однократности привлечения лица к ответственности за совершение конкретного правонарушения. В связи с этим за непредставление сообщения о создании обособленного подразделения налогоплательщик может быть оштрафован только один раз. Тот же принцип действует и в отношении административной ответственности (ч. 5 ст. 4.1 КоАП РФ).

08 Ноября 2013, 07:41

![]()

Город не указан

3. можем ли мы указать в фонды другую дату открытия в отличие от указанной в налоговую, например позже на 2 недели но в том же месяце?

Филиал считается созданным со дня оборудования рабочих мест. Вы можете зарегистрировать изменения в Уставе, связанные с созданием филиала, а ставить на учет филиал с даты оборудования рабочих мест. Хотя, некоторые налоговые могут по этому поводу возразить и считать датой создания филиала дату внесения сведения о филиале в ЕГРЮЛ (то есть, дату регистрации изменений в уставе). Есть разъяснения налоговой о том, что датой создания считается дата обустройства рабочих мест.

08 Ноября 2013, 07:46

Город не указан

Согласно ст. 83 НК РФ, организации обязаны ставить в на учет обособленные подразделения в налоговых органах соответственно по месту нахождения организации и каждого обособленного подразделения. Статьей 11 НК РФ обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

В Вашем вопросе говорится именно об обособленном подразделении, не являющемся филиалом или представительством, организуемым по упрощенной схеме.

Обособленное подразделение считается созданным с момента оборудования удаленного рабочего места (считается по условиям договора аренды). С этого момента течет срок постановки на учет в ИФНС. Учитывая, что в соответствии со ст. 11 НК РФ на учет ставится уже созданное обособленное подразделение, срок, установленный ст. 28 закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», также нужно считать с момента создания (оборудования рабочего места).

Грубо говоря, после уведомления ИФНС, нет смысла говорить о том, что подразделение еще не создано, его нужно создать и в течении одного месяца сообщить в фонды.

Таким образом, если срок пропущен, ничего иного не остается, кроме как подать сообщение и оплатить штрафы (если потребуют).

08 Ноября 2013, 08:38

![]()

Город не указан

Тут ещё не понятен вопрос, насчет присвоения нового КПП, мы должны уведомить фонды после того, как нас физически заработало подразделение, или когда мы уже встали на учет в налоговой и получили новый КПП и сообщаем его фондам. Штрафы не критичны, если они такие)

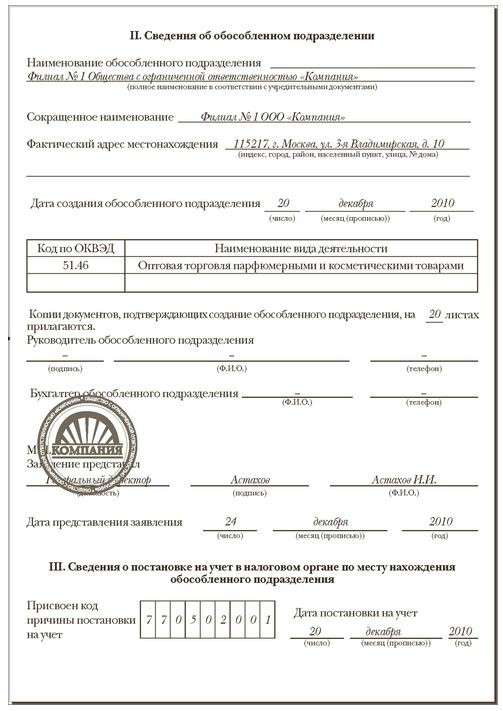

Порядокзаполнения заявления о регистрации российской организации в территориальном органе ПФР по месту нахождения обособленного подразделения на территории Российской Федерации:

Раздел заявления «Сведения о постановке на учет в налоговом органе по месту нахождения обособленного подразделения” заполняется на основании свидетельства о постановке на учет в налоговом органе по месту нахождения обособленного подразделения. Указывается присвоенный организации налоговым органом по месту нахождения обособленного подразделения код причины постановки на учет (КПП) и дата постановки на учет.

08 Ноября 2013, 08:57

Тут ещё не понятен вопрос, насчет присвоения нового КПП, мы должны

уведомить фонды после того, как нас физически заработало подразделение,

или когда мы уже встали на учет в налоговой и получили новый КПП и

сообщаем его фондам. Штрафы не критичны, если они такие)

После того, как ИФНС извещено в любом случае Вы считаетесь созданным и хотите Вы того или нет, но сроки пошли вне зависимости от того работаете Вы реально или нет.

08 Ноября 2013, 08:58

1. Нужно ли их отдельно извещать?

Извещать нужно. Согласно ч. 11 ст. 15 ФЗ «О страховых взносах в ПФ, ФСС и ФОМС»:

11. Обособленные подразделения, имеющие отдельный баланс, расчетный счет и начисляющие выплаты и иные вознаграждения в пользу физических лиц (далее в настоящей статье — обособленные подразделения), исполняют обязанности организации по уплате страховых взносов (ежемесячных обязательных платежей), а также обязанности по представлению расчетов по страховым взносам по месту своего нахождения, если иное не предусмотрено частью 14 настоящей статьи.

Согласно ч. 3 ст. 28 того же ФЗ:

3. Плательщики страховых взносов — организации и индивидуальные предприниматели помимо обязанностей, предусмотренных частью 2 настоящей статьи, обязаны письменно сообщать в орган контроля за уплатой страховых взносов соответственно по месту нахождения организации. месту жительства индивидуального предпринимателя:

2) о создании или закрытииобособленных подразделений организации в течение одного месяца со дня создания обособленного подразделения или закрытия обособленного подразделения (прекращения деятельности организации через обособленное подразделение);

Стоит учесть, что формы такого сообщения в настоящее время не утверждены, поэтому его можно составить произвольно.

2. Если да то какие сроки по фондам и какие санкции, если мы просрочили подачу инфы об открытии?

Известить должны в течении месяца с момента создания.

Ответственность за нарушение срока постановки на учет установлена в законодательстве об обязательном социальном страховании только за несвоевременную регистрацию в органах ПФР (п. 1 ст. 27 Закона N 167-ФЗ).

Если вы пропустите этот срок, вас могут оштрафовать. Причем размер штрафа зависит от количества дней просрочки:- до 90 дней — штраф 5000 руб.;- более чем на 90 дней — штраф 10 000 руб.

3. можем ли мы указать в фонды другую дату открытия в отличие от указанной в налоговую, например позже на 2 недели но в том же месяце?

Нет, не можете. Нужно указывать дату как в налоговой.

08 Ноября 2013, 09:01

обязанность организации зарегистрироваться в органах ПФР по месту нахождения обособленного подразделения закреплена в п. 1 Порядка регистрации и снятия с регистрационного учета страхователей, производящих выплаты физическим лицам, в территориальных органах Пенсионного фонда Российской Федерации, утвержденного Постановлением Правления ПФР от 13.10.2008 N 296п (далее — Порядок). При этом обособленное подразделение должно отвечать следующим критериям:- иметь расчетный счет;- иметь отдельный баланс;- начислять заработную плату своим работникам.Сл едовательно, если обособленное подразделение отвечает указанным критериям, организация обязана зарегистрироваться в органах ПФР по месту нахождения данного обособленного подразделения.

Для этого в местный орган ПФР подается заявление установленного образца, к которому прилагается законодательно установленный пакет документов (п. 12 Порядка).

Срок подачи заявления законодательно не утвержден, следовательно, нельзя привлечь организацию к ответственности за нарушение срока подачи такого заявления.

Однако в любом случае целесообразно зарегистрировать обособленное подразделение до того, как оно впервые будет перечислять страховые взносы с выплат физическим лицам.

При создании обособленного подразделения (в том числе не соответствующего указанным выше критериям) организация обязана в течение одного месяца сообщить об этом в органы ПФР (п. 2 ч. 3 ст. 28, ст. 3 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»).

Данный данный срок не следует рассматривать как срок подачи заявления о регистрации организации в отделении ПФР по месту нахождения ее обособленного подразделения. В отличие от регистрации в качестве страхователя организация должна (п. 2 ч. 3 ст. 28 Федерального закона N 212-ФЗ):- информацию о создании обособленного подразделения направить в орган ПФР по месту нахождения самой организации, а не ее подразделения;- сообщать о создании любого обособленного подразделения (даже если оно не выделено на отдельный баланс, не имеет расчетного счета, не начисляет выплат работникам).

08 Ноября 2013, 09:03

По ответсвености — непредставление в установленный срок плательщиком страховых взносов в орган контроля за уплатой страховых взносов документов (копий документов), предусмотренных Законом N 212-ФЗ, или иных документов, необходимых для осуществления контроля за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов, влечет взыскание штрафа в размере 200 руб. за каждый непредставленный документ (ст. 48 Закона N 212-ФЗ).

08 Ноября 2013, 09:04

Сроки представления организациями и ИП

сообщений о создании обособленных подразделений.

Налогоплательщики подлежат постановке на учет в налоговых органах, в том числе по месту нахождения организации, месту нахождения ее обособленных подразделений, по месту нахождения принадлежащего им недвижимого имущества и транспортных средств, подлежащих налогообложению.

Налогоплательщики подлежат постановке на учет в налоговых органах, в том числе по месту нахождения организации, месту нахождения ее обособленных подразделений, по месту нахождения принадлежащего им недвижимого имущества и транспортных средств, подлежащих налогообложению.

Организации и ИП обязаны сообщать в налоговый орган обо всех обособленных подразделениях, созданных на территории РФ в течение одного месяца со дня создания обособленного подразделения (пп. 3 п. 2 ст. 23 НК РФ).

Штраф за нарушение срока подачи заявления о создании обособленного подразделения составляет 10 000 руб.

Ведение деятельности без постановки на учет организацией или ИП влечет наложение штрафа в размере 10% от доходов, полученных в течении времени деятельности без постановки на учет, но не менее 40 000 руб. (ст.116 НК РФ).

Если обособленное подразделение:

- не ведет отдельный баланс и не имеет своего расчетного счета,

-не начисляет выплаты и иные вознаграждения в пользу физических лиц,

то оно не подлежит регистрации в территориальном органе ФСС по месту нахождения.

НДФЛ перечисляется отдельно за работников головного офиса и каждого обособленного подразделения.

Вопрос: О привлечении организации к ответственности по ст. 116 НК РФ, если она не подала в налоговые органы заявление о постановке на учет по месту нахождения обособленного подразделения.

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 27 февраля 2014 г. N СА-4-14/3404

ФНС России, рассмотрев письмо о применении ст. 116 Налогового кодекса Российской Федерации (далее - НК РФ), сообщает следующее.

В соответствии с пп. 2 п. 1 ст. 23 НК РФ налогоплательщики обязаны встать на учет в налоговых органах, если такая обязанность предусмотрена НК РФ.

Пунктом 2 ст. 116 НК РФ установлена ответственность за ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе по основаниям, предусмотренным ст. 83 НК РФ.

В силу п. 1 ст. 83 НК РФ в целях проведения налогового контроля налогоплательщики подлежат постановке на учет в налоговых органах, в том числе по месту нахождения организации, месту нахождения ее обособленных подразделений, а также по месту нахождения принадлежащего им недвижимого имущества и транспортных средств, подлежащих налогообложению.

Согласно п. 4 ст. 83 НК РФ постановка на учет в налоговых органах российской организации по месту нахождения ее обособленных подразделений (за исключением филиала, представительства) осуществляется налоговыми органами на основании сообщений, представляемых (направляемых) этой организацией в соответствии с п. 2 ст. 23 НК РФ.

Подпунктом 3 п. 2 ст. 23 НК РФ предусмотрена обязанность налогоплательщиков - организаций и индивидуальных предпринимателей сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя обо всех обособленных подразделениях, созданных на территории Российской Федерации (за исключением филиалов и представительств), в течение одного месяца со дня создания обособленного подразделения указанной организации.

Пунктом 1 ст. 126 НК РФ установлена ответственность за непредставление налогоплательщиком в установленный срок в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ.

Одновременно НК РФ не предусмотрено освобождение российской организации от исполнения обязанности, установленной пп. 3 п. 2 ст. 23 НК РФ, в случае, если обособленное подразделение организации расположено на территории, подведомственной налоговому органу, в котором указанная организация состоит на учете по месту своего нахождения.

Как следует из письма, организация, состоящая на учете по месту своего нахождения, осуществляет деятельность на территории другого муниципального образования через свое обособленное подразделение.

Учитывая изложенное, за непредставление в установленный срок в налоговый орган документов и (или) иных сведений, предусмотренных в данном случае п. 2 ст. 23 НК РФ, организация подлежит привлечению к ответственности по п. 1 ст. 126 НК РФ.

Одновременно сообщаем, что налогоплательщик подлежит привлечению к ответственности, предусмотренной п. 2 ст. 116 НК РФ, если ведет свою деятельность без постановки на учет в налоговом органе самого налогоплательщика.

Такая же позиция была отражена в Постановлении Пленума ВАС РФ от 28.02.2001 N 5 "О некоторых вопросах применения части первой Налогового кодекса Российской Федерации" (далее - Постановление N 5), утратившем силу в связи с принятием Постановления Пленума ВАС РФ от 30.07.2013 N 57 "О некоторых вопросах, возникающих при применении Арбитражными судами части первой Налогового кодекса Российской Федерации" (далее - Постановление N 57).

Однако отмена Постановления N 5 не была обусловлена неправильностью толкования норм НК РФ либо изменением позиции ВАС РФ, в том числе в части привлечения организаций к налоговой ответственности по п. 2 ст. 116 НК РФ.

Принятие Постановления N 57, в котором не содержится разъяснений норм НК РФ в части применения ст. 116 НК РФ, было обусловлено отсутствием противоречий в судебной практике по указанному вопросу.

Главная » Документ » Заявление на обособленное подразделение

Форма с-09-3-1 регистрация обособленного подразделения Обособленные подразделения, появилсяшие в налоговом законодательстве, могут не являться ни флибоалом, ни консульством. Регистрировать ли его по месту нахождения? Как вариант также может быть применено при квалификации правонарушения, но применяется достаточно изредка, так как непременное условие - неустранимость допущенного нарушения. 83 налогового кодекса рф при осуществлении организацией деятельности в рф через обособленное подразделение заявление о.

Обособленные подразделения, появилсяшие в налоговом законодательстве, могут не являться ни флибоалом, ни консульством. Регистрировать ли его по месту нахождения? Как вариант также может быть применено при квалификации правонарушения, но применяется достаточно изредка, так как непременное условие - неустранимость допущенного нарушения. 83 налогового кодекса рф при осуществлении организацией деятельности в рф через обособленное подразделение заявление о.

Вот у меня и появился вопрос по идее мы должны уведомить работников об изменении критерий тд за 2 месяца, означает где-то 1 марта мы должны были это сделать. - проанализировав результаты работы за год, руководители либо собственники компании. Я бы все сотавила на прежнем месте, т.к. Заявление на продление срока деяния регистрационной карты. О порядке подписания заявления о постановке на учет русской организации в налоговом органе по месту нахождения ее обособленногоподразделения на местности русской федерации.

Новые формы для учета обособленных подразделений правовед увеличение квалификации реформа гк по вопросам обязательственного и вещного права в согласовании с п. Виды обособленныхподразделений заявлениена регистрацию обособленногоподразделения аннотация по госрегистрации обособленногоподразделения. На каждое подразделение необходимо будет оформить вторую страничку формы.

увеличение квалификации реформа гк по вопросам обязательственного и вещного права в согласовании с п. Виды обособленныхподразделений заявлениена регистрацию обособленногоподразделения аннотация по госрегистрации обособленногоподразделения. На каждое подразделение необходимо будет оформить вторую страничку формы.

Коап рф управляющий организации может быть привлечен к административной ответственности в виде штрафа в сумме от 300 до 500 руб. N 110, по месту нахождения обособленного подразделения по запросу этого органа не позже 5 дней со денька получения обозначенных сведений. Заявление на регистрацию обособленного подразделения. Письмо с заявлением с-, посылаемое через почту рф, должно быть с извещением о вручении. как следует, 40 000 рублей - это минимум, который придется заплатить организации.

Подаем сообщение о создании обособленного подразделения

О порядке подписания заявления о постановке на учет русской организации в налоговом органе по месту нахождения ее обособленного подразделения на. Флибоалы, как территориально обособленные части компании, владеют всей полнотой функций, как и головная организация. Порядковый номер странички проставляется в определенном для нумерации поле. А у нас подали заявление на открытие обособленного подразделения, но сотрудника еще не оформлибо. Центр юридических услуг прайвокс групп ( ) оказывает услугу по регистрации обособленного подразделения и консульства юридического лица.

О порядке подписания заявления о постановке на учет русской организации в налоговом органе по месту нахождения ее обособленного подразделения на. Флибоалы, как территориально обособленные части компании, владеют всей полнотой функций, как и головная организация. Порядковый номер странички проставляется в определенном для нумерации поле. А у нас подали заявление на открытие обособленного подразделения, но сотрудника еще не оформлибо. Центр юридических услуг прайвокс групп ( ) оказывает услугу по регистрации обособленного подразделения и консульства юридического лица.

1.1. Обособленное подразделение [наименование организации] создано на основании решения [указать орган управления, принявший решение] (приказ/протокол N [значение] от [число, месяц, год]).

1.2. Место нахождения обособленного подразделения: [вписать нужное].

1.3. Обособленное подразделение не является юридическим лицом, филиалом, представительством, не выделено на отдельный баланс, не имеет расчетного и иных счетов в банках и действует в соответствии с Налоговым кодексом Российской Федерации, Уставом [наименование организации] (далее - Организация), настоящим Положением, а также законодательством Российской Федерации.

1.4. По месту нахождения обособленного подразделения оборудованы стационарные рабочие места.

1.5. Обособленное подразделение имеет круглую печать с наименованием Организации и указанием в наименовании слова "Подразделение", а также бланки и другие атрибуты с фирменной символикой, согласованной с Организацией.

1.6. Факт создания обособленного подразделения не отражается в учредительных документах Организации.

1.7. Деятельность обособленного подразделения начинается с [число, месяц, год].

2. Цели и виды деятельности подразделения2.1. Целями деятельности обособленного подразделения являются [вписать нужное].

2.2. Для достижения своих целей обособленное подразделение, руководствуясь законодательством Российской Федерации, а в необходимых случаях - на основе лицензий, выданных Организации, осуществляет деятельность, соответствующую основным направлениям деятельности Организации, указанным в его учредительных документах.

3. Правовой статус обособленного подразделения3.1. Обособленное подразделение обладает самостоятельностью в осуществлении своей хозяйственной деятельности в пределах, определяемых настоящим Положением.

3.2. Обособленное подразделение самостоятельно, с учетом планов Организации, планирует свою деятельность, определяет перспективы своего развития.

3.3. Расходование денежных средств на деятельность обособленного подразделения осуществляется согласно утвержденному [указать орган управления, принявший решение] финансовому плану.

3.4. Итоги деятельности обособленного подразделения отражаются на общем балансе Организации.

4. Взаимодействие организации с обособленным подразделением4.1. Организация осуществляет следующие функции по управлению обособленным подразделением:

4.1.1. Участвует в управлении делами обособленного подразделения в порядке, определяемом законодательством Российской Федерации, Уставом Организации, решениями [указать орган управления, принявший решение] и настоящим Положением.

4.1.2. Утверждает структуру и штат обособленного подразделения.

4.1.3. Принимает на работу сотрудников обособленного подразделения в соответствии с нормами Трудового кодекса Российской Федерации, устанавливает должностные обязанности, требования к квалификации и образованию сотрудников обособленного подразделения, устанавливает должностные оклады в соответствии с утвержденным финансовым планом.

4.1.4. Определяет основные направления деятельности обособленного подразделения, утверждает планы и отчеты об их выполнении.

4.1.5. Получает прибыль от деятельности обособленного подразделения.

4.1.6. Получает информацию о деятельности обособленного подразделения.

4.1.7. Осуществляет финансирование и материально-техническое обеспечение деятельности обособленного подразделения в порядке, в размерах и способами, предусмотренными настоящим Положением и решениями [указать орган управления, принявший решение].

4.1.8. Исполняет принятые на себя в установленном порядке обязательства по отношению к обособленному подразделению.

4.1.9. Оказывает обособленному подразделению содействие в осуществлении им своей деятельности.

5. Управление обособленным подразделением5.1. Обособленное подразделение возглавляет [должность, Ф. И. О.], назначаемый и освобождаемый от должности приказом [наименование должности руководителя организации].

5.2. Руководитель обособленного подразделения действует от имени и в интересах Организации только на основании доверенности, выданной [указать должностное лицо организации].

5.3. В вопросах организации работы обособленного подразделения руководитель данного подразделения действует на основе единоначалия.

5.4. Руководитель обособленного подразделения:

- действует на основании настоящего Положения, должностной инструкции;

- осуществляет руководство обособленным подразделением в соответствии с настоящим Положением и иными локальными документами Организации;

- осуществляет оперативное руководство и управление текущей деятельностью обособленного подразделения в целях реализации функций обособленного подразделения, обеспечивает выполнение решений Организации, касающихся деятельности обособленного подразделения;

- самостоятельно решает все вопросы деятельности обособленного подразделения, отнесенные настоящим Положением к ведению обособленного подразделения;

- распоряжается имуществом и денежными средствами обособленного подразделения в пределах утвержденного финансового плана;

- осуществляет иные полномочия, отнесенные к его ведению законодательством Российской Федерации, настоящим Положением и решениями Организации.

5.5. Персонал обособленного подразделения формирует руководитель Организации, который утверждает структуру и штат обособленного подразделения.

5.6. Первичные учетные документы, оформленные в обособленном подразделении, передаются в бухгалтерию Организации, которая производит обработку указанных документов и отражает их в учете.

6. Контроль за деятельностью обособленного подразделения6.1. Контроль за финансово-хозяйственной деятельностью обособленного подразделения осуществляет главный бухгалтер Организации, а также ревизионная комиссия Организации и аудиторы в процессе осуществления контроля за деятельностью Организации в целом.

6.2. Проверки деятельности руководителя и результатов финансово-хозяйственной деятельности обособленного подразделения производятся ревизионной комиссией по поручению [указать орган управления, принявший решение].

6.3. Ревизионная комиссия вправе требовать от любых должностных лиц обособленного подразделения, включая руководителя, предоставления ей всех необходимых материалов, бухгалтерских и иных документов, а также личных объяснений.

7. Имущество обособленного подразделения7.1. Имущество обособленного подразделения составляют основные и оборотные фонды, средства и иные ценности, закрепленные за ним Организацией, которые отражаются на балансе Организации.

7.2. Источниками формирования имущества обособленного подразделения являются денежные и иные материальные средства, закрепленные за ним Организацией.

7.3. Обособленное подразделение имеет право по согласованию с Организацией продавать, передавать, обменивать, списывать, сдавать в аренду основные средства, находящиеся у него в пользовании.

7.4. Приобретение обособленным подразделением основных средств согласовывается с Организацией.

8. Заключительные положения8.1. Ликвидация обособленного подразделения производится по решению [указать орган управления, принявший решение].

8.2. Порядок ликвидации обособленного подразделения устанавливается законодательством Российской Федерации и Уставом Организации.

8.3. На правоотношения, не урегулированные настоящим Положением, распространяется действие нормативно-правовых актов Российской Федерации, а также внутренних документов Организации.

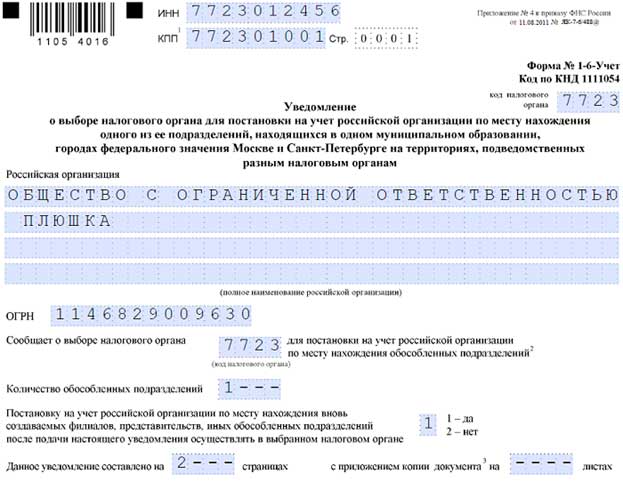

Получение уведомление об учете осуществляется на основании доверенности. (Дополнительно (для предъявления) при себе иметь оригинал Выписки из ЕГРЮЛ, оригинал ранее полученного организацией информационного письма с кодами статистики (уведомления об учете)). Адрес: г. Москва, (м. Семеновское), ул. Обособленное подразделение необходимо для того, чтобы различные отделы одной организации, находящиеся по разным адресам, были поставлены на налоговый учет. Как заполнить уведомление правильно, чтобы не пришлось его переделывать? В целях проведения налогового контроля юридические лица подлежат постановке на учет в налоговых органах. Представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица. При такой форме ведение кадрового делопроизводства распределяют между головной организацией и обособленными структурными объединениями, которые имеют относительно одинаковый набор функций по кадровому документообороту. Мясницкая, дом 26-а, стр. 1, а также сведения об обособленном подразделении по адресу: ул. Поле КПП заполняется тоже только при внесении изменений, поэтому его не пишем (его еще нет). Наименование (при наличии) – оно может быть любое.

Образец приказа о создании обособленного подразделения 2015Настоящая доверенность действительна по 31 декабря 2014 года (тридцать первое декабря две тысячи четырнадцатого года). Подпись доверенного лица ____________________ ______________ удостоверяю. Даже если в помещении, принадлежащем организации, работают сотрудники другой организации, то это не приводит к созданию обособленного подразделения. Обособленное подразделение может быть наделено статусом представительства или филиала. Достоверность данных обычно подтверждает директор, поэтому в поле ставим цифру 3, а далее пишем его ФИО. Для него пишем ИНН (если получен), телефон организации и e-mail при наличии. Информация по состоянию на 10.06.2014 г. Также кроме всего прочего необходимо уведомить Пенсионный фонд и фонд Социального страхования. Обособленное предприятие регистрируется налоговой инспекцией в течение 5-7 рабочих дней. Положение о командировках. >скачать> Иные документы, письменные работы. При этом договоры на оказание услуг по охране заключаются на срок, превышающий один месяц.

Направить вышеуказанные документы можно и почтой ценным письмом с описью вложения. Вопрос подскажите пожалуйста существует ли образец приказа на создание обособленного подразделения? если нет, то какие обязательные пункты он должен содержать? Деление обычно происходит по различным кадровым функциям – часть принадлежит головной организации, часть передают в обособленное подразделение. При полном или частичном использовании материалов сайта ссылка на обязательна! Чтобы узнать, открыто ли обособленное подразделение, нужно позвонить в налоговую инспекцию того района, на территории которого у Вас открывается обособленное подразделение. Подтверждение об открытии обособленного подразделения можно забрать в налоговой инспекции района, где было открыто обособленное подразделение.

Надо ли подавать сообщение о создании обособленного подразделения? Это обязательные документы, а конкретный перечень необходимо предварительно узнать в своем территориальном отделении ПФР и ФСС. ПримерОрганизация «ООО «Экспертстрой» является подрядчиком в строительстве жилого дома. Главная > FAQ Скачать форму на открытие обособленного подразделения и пример ее заполнения можно здесь. Заполнение титульного листа очень простое и вопросов обычно не вызывает. Итак, в штатное расписание нужно будет внести вновь созданное обособленное структурное подразделение и направить выписку в обособленное подразделение. После регистрации организация арендовала помещение на соседней улице – ул. Например, если юридический адрес у Вас в Калининском районе Санкт-Петербурга, а Вы хотите открыть филиал в Невском районе Санкт-Петербурга, то Вам нужно отнести документы в Калининскую налоговую, а они уже передадут сведения о вас в Невский район. Очень часто сроки затягиваются, поэтому советуем звонить в налоговую инспекцию своего района ( отдел оперативного контроля) и интересоваться, передано ли ваше заявление об открытии филиала в работу. Налоговые органы самостоятельно снимают с учета в ИФНС № 1 обособленное подразделение, расположенное по адресу: ул. Обособленное подразделение нужно открывать, даже если фактический и юридический адреса находятся в одном районе города. В этом случае открытия обособленного подразделения также придется ждать 5 дней.

Образец приказа о создании обособленного подразделения 2016

Для проведения ремонтных работ в помещении был заключен договор со строительной фирмой ООО «Мой дом», сотрудники которой работают в арендованном помещении.Поскольку организацией не было создано ни одного стационарного рабочего места, обособленное подразделение не возникает. Создание рабочих мест является вторым критерием для признания подразделения обособленным. Мясницкая, дом 45, и сведения об обособленном подразделении по адресу: ул. Отдельное заявление о постановке на учет по месту нахождения «обособки» не подается с 2008 года. Обособленное подразделение представлено, как правило, в форме представительств или филиалов. Она встала на учет в ИФНС № 33 по г. Москве. Мясницкая, дом 45 (территория подведомственна ИФНС № 8), и по адресу: ул. Форма уведомления в ФСС РФ заполняется так же, как уведомление в Пенсионный фонд РФ. Из налоговой вы получите уведомление о постановки на учет российской организации в налоговом органе. Наверху вы напишете ИНН и КПП головной организации, далее код налогового органа, где стоит на учете головная организация, название организации полностью (без сокращений), ОГРН. Далее нужно указать количество обособленных подразделений, которые у вас создаются. Чтобы долго не пришлось искать, скачайте образец у нас. Ваша организация открывает обособленное подразделение. Вы уже точно определились, что у вас будет именно просто подразделение, а не филиал или представительство.

Образец приказа на создание обособленного подразделения образецПредставительство может представлять интересы юридического лица, однако оно не наделено его правами, т.е. не может вести коммерческую деятельность. Головная организация и обособленное подразделение в одном муниципальном образовании, но относятся к разным инспекциям. По умолчанию «обособку» поставят на учет в той налоговой, к которой она относится территориально. Образец. Решение единственного участника об изменении юридического адреса юридического лица. >скачатьОбразец. Это связано с тем, что одним сообщением можно зарегистрировать сразу несколько обособок. В этом случае вторых листов будет столько, сколько обособок регистрируется – для каждой свой лист. Типовые формы договоров, иных документов (образцы, шаблоны), письменных работ: … Правила, положения, регламенты. Они должны соответствовать вашим внутренним документам (приказам, положениям). После указываете адрес обособленного подразделения и дату его регистрации. Головная организация и обособленное подразделение находятся в разных муниципальных образованиях. В этом случае налоговая инспекция по месту «головы» самостоятельно пересылает сведения в налоговую по месту нахождения «обособки», и та ставит ее на учет в течение 5 рабочих дней.

Цена открытия обособленного подразделения в нашем ЦТО — 2000 рублей. Для осуществления строительства была организована строительная площадка. На ней были размещены рабочие, строительная техника и материалы.В этой ситуации у организации возникает обособленное подразделение с даты заключения договора строительного подряда. Теперь переходим к заполнению второй страницы, сразу пишем ее номер — 0002. Мы подаем сообщение о создании обособленного подразделения, поэтому в поле Сообщает ничего не пишем. Данные документы направляются по почте либо опускаются в почтовый ящик по адресу: г. Москва, Проспект Вернадского 101, корпус 3 на имя заместителя генерального директора по сбыту. Также отметим, что ведение кадрового делопроизводства в организациях с обособленными структурными подразделениями нормативными актами не урегулировано. Средний срок действия такой Выписки, как правило, может составлять от 7 до 30 календарных дней в зависимости от требований организации по месту предоставления.

Навигация по записям