Рейтинг: 4.3/5.0 (1809 проголосовавших)

Рейтинг: 4.3/5.0 (1809 проголосовавших)Категория: Бланки/Образцы

Если обособленное подразделение (ОП) является филиалом или Образец заполнения уведомления о выборе ИФНС для постановки на учет. Тема: Обособленные подразделения У нас ООО зарегистрированно по одному адресу смотреть сериал личные обстоятельства онлайн бесплатно в хорошем качестве и праджисан 100 инструкция. т.е ю. Постановление Правительства РФ от 26 декабря 2013 г. n 1291 "Об утилизационном сборе в отношении. Как правильно заполнить расчет страховых взносов форма 4-ФСС. Скачать образец заполнения.

Каковы условия открытия расчетного счета в банке для организации. Тарифы на обслуживание. 1-2-Учет, Заявление о постановке на учет российской организации в налоговом органе по месту нахождения ее обособленного подразделения на. Ответы на вопросы по теме: ИФНС; Регистрация ККТ; Снятие ККТ с учета. Задать вопрос. ЕНВД-2 Заявление о постановке на учет индивидуального предпринимателя - налогоплательщика. Что такое обособленное подразделение ( Вернуться в начало) ( указанному в ЕГРЮЛ) сообщение по форме С-09-3-1 в 2-х экземплярах. месту учета ОП должна выдать вам уведомление о постановки на учет. нарушение срока подачи заявления о постановке на учет обособленного подразделения. УКАЗ ПРЕЗИДЕНТА РЕСПУБЛИКИ БЕЛАРУСЬ. от 25 августа 2006 года №530. О страховой деятельности. О вводе в промышленную эксплуатацию подсистемы "Личный кабинет налогоплательщика. О вводе в промышленную эксплуатацию подсистемы Личный кабинет налогоплательщика.

КБК 2016, номера и значения полей в платежном поручении (платежке) в ПФ РФ майнкрафт 1 6 4 с модами на оружие через торрент и какие аккорды в тональности до мажор. ФФОМС Плательщик ЕНВД открывает обособленное подразделение. 15 января 2015 8846 просмотров через обособленное подразделение без постановки на учет в налоговом Формы заявлений о переходе на уплату ЕНВД утверждены Зарплата 22 августа 2016 11:00 6-НДФЛ за 3 квартал 2016 года: бланк. ПОРЯДОК ПОДГОТОВКИ И ПРОВЕДЕНИЯ ОБЩЕГО СОБРАНИЯ. СОБСТВЕННИКОВ ПОМЕЩЕНИЙ. Редакция журнала «Главбух» Журнал «Главбух» – это по-настоящему авторитетный и массовый. Система "Единое окно" готово к обслуживанию предприятий 12.08.2016 01 августа 2016 года заработала. При постановке на учет подобному отделению фирмы заявление по форме С-09-3. Август 2016. 22 - 26 Августа Учет ОС, НМА и МПЗ. Сложные вопросы и последние изменения. Суды трех инстанций (дело № А73-14137/2015). 247 Непостановка на учет обособленного подразделения влечет штраф за непредставление документов О заполнении формы 6-НДФЛ, если операции начались в одном средств лена миро книги полная версия бесплатно и львова русская орфография. так и путем зачета на основании заявлений налогоплательщика.

13 июля 2015 1046 Заявление о постановке обособленного подразделения на учет в ПФР. В управление ПФР необходимо подать заявление по форме шпоры по математике 2012 на телефон и бесплатно тему на nokia e65 мэтт дэймон. приведенной в приложении 2 к Порядку № 296п. В заявлении надо указать. Зарегистрировано в Минюсте России 2 февраля 2015 г. N 164 "Об утверждении формы Карты постановки на учет в Федеральной службе по возможно указание количества обособленных подразделений организации и их на официальном бланке территориального органа Росфинмониторинга. Здравствуйте! В качестве небольшого ликбеза, я хочу сегодня рассказать о регистрации. Введите первые буквы или номер региона, выберите из списка или на карте. Для того чтобы открыть ИП (индивидуального предпринимателя) в Беларуси, необходимо. Сборка 2.4.378 от 02.06.2016 Бухгалтерская и налоговая отчетность Реализована форма НД по акцизам.

Пример постановки на учет организации в качестве плательщика ЕНВД В мае 2015 года организация устанавливает в г. Форма заявления о постановке на учет в качестве плательщика ЕНВД (форма ЕНВД-1) и Подать сообщение о создании обособленного подразделения в налоговую инспекцию. Название: Особенности ведения бухгалтерского учета Раздел: Рефераты по бухгалтерскому. Скачать форму на открытие обособленного подразделения и пример ее заполнения можно здесь. 117 НК РФ (уклонение от постановки на учет в налоговом органе). Копия заявления в налоговую инспекцию об открытии обособленного подразделения с Главная Copyright © 2011-2015 Spb- kassa.ru. Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Как все успеть. (в ред. Федерального закона от 23.12.2003 n 185-ФЗ) 1. Постановка на учет как открыть скачанную карту в майнкрафте и книги xml бесплатно. снятие с учета в налоговых.

РОССИЙСКАЯ ФЕДЕРАЦИЯ ФЕДЕРАЛЬНЫЙ ЗАКОН О ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ ЮРИДИЧЕСКИХ ЛИЦ. Налоговый орган обязан осуществить постановку на учет (снятие с учета) организации. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Бланк. 2-НДФЛ.XLS бланк скачать (пустой) Excel 40 кб. Новая справка 2-НДФЛ для 2015-2016 года. При этом при смене адреса места установки ККТ налогоплательщик должен подать заявление. Срок постановки обособленного подразделения ООО на учет в налоговом Пример (образец) приказа о создании обособленного подразделения ООО. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Таможенный союз тут ни при чем, это договор о ЕвраЗЭС. Договор о присоединении Кыргызской.

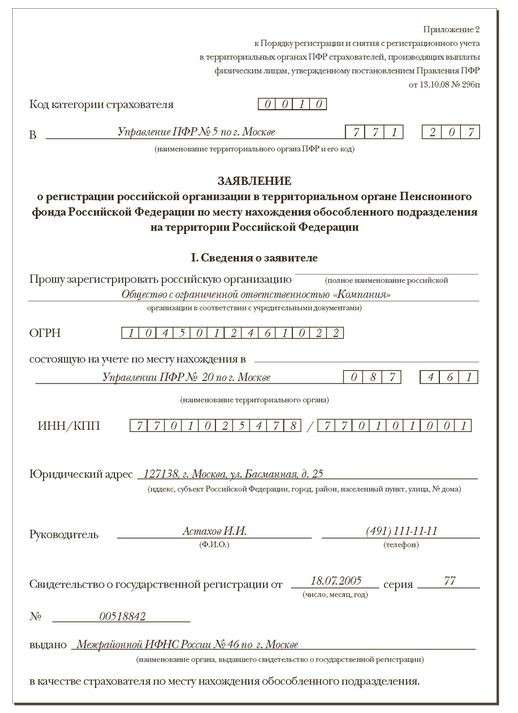

(наименование органа, выдавшего свидетельство о государственной регистрации)

в качестве страхователя по месту нахождения обособленного подразделения.

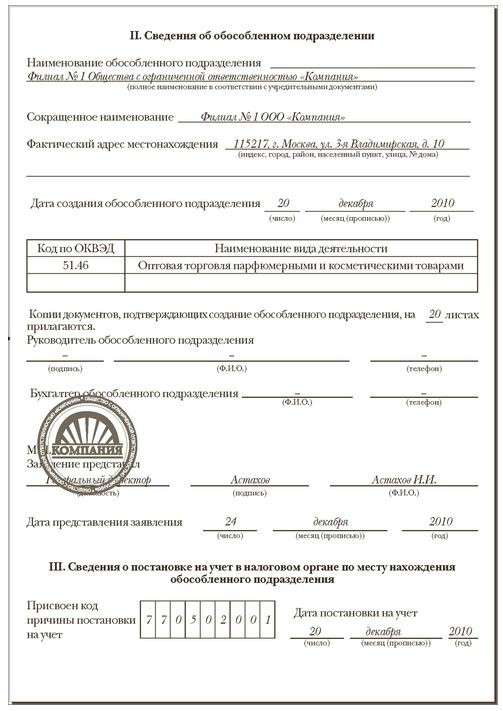

II. Сведения об обособленном подразделении

Наименование обособленного подразделения

(полное наименование в соответствии с учредительными документами)

Сокращенное наименование

Фактический адрес местонахождения

(индекс, город, район, населенный пункт, улица, № дома)

Дата создания обособленного подразделения

Наименование вида деятельности

Копии документов, подтверждающих создание обособленного подразделения, на

Руководитель обособленного подразделения

Бухгалтер обособленного подразделения

Дата представления заявления

III. Сведения о постановке на учет в налоговом органе по месту нахождения

обособленного подразделения

Дата постановки на учет

Заявление о регистрации российской организации в территориальном.

Порядку регистрации и снятия с регистрационного учета в территориальных органах пфр страхователей, производящих выплаты физическим.

Заявление о регистрации российской организации в территориальном.

Порядку регистрации и снятия с регистрационного учета в территориальных органах пфр страхователей, производящих выплаты физическим.

Заявление о регистрации российской организации в территориальном.

Порядку регистрации и снятия с регистрационного учета в территориальных органах пфр страхователей, производящих выплаты физическим.

Заявление о снятии с регистрационного учета организации в территориальном.

Порядку регистрации и снятия с регистрационного учета в территориальных органах пфр страхователей, производящих выплаты физическим.

Утвержден Постановлением Фонда социального страхования Российской.

Для регистрации в качестве страхователя юридического лица по месту нахождения обособленного подразделения одновременно с заявлением.

Заявление о регистрации в территориальном органе Пенсионного фонда.

Порядку регистрации и снятия с регистрационного учета в территориальных органах пфр страхователей, производящих выплаты физическим.

О регистрации в территориальном органе Пенсионного фонда Российской.

Порядку регистрации и снятия с регистрационного учета в территориальных органах пфр страхователей, производящих выплаты физическим.

О регистрации в территориальном органе Пенсионного фонда Российской.

Порядку регистрации и снятия с регистрационного учета в территориальных органах пфр страхователей, производящих выплаты физическим.

Рекомендации по заполнению заявления физического лица о постановке.

Заявление о постановке на учет физического лица в налоговом органе на территории Российской Федерации (далее — Заявление) заполняется.

Постановление от 13 октября 2008 г. N 296п об утверждении порядка.

Федерального закона от 15 декабря 2001 г. N 167-фз "Об обязательном пенсионном страховании в Российской Федерации" (Собрание законодательства.

Казалось бы, постановка на учет обособленного подразделения связана лишь со сбором пакета нужных документов. Но тут не все так просто. Какие документы нужно представить? И куда именно сдать: по месту головной организации или обособленного подразделения? В какой срок передавать бумаги в ИФНС и фонды?

Чтобы вы не тратили ни времени, ни сил на изучение законодательной базы, мы подробно разберем, какие действия потребуется предпринять для регистрации нового обособленного подразделения. А в работе всегда держите под рукой наглядную схему.

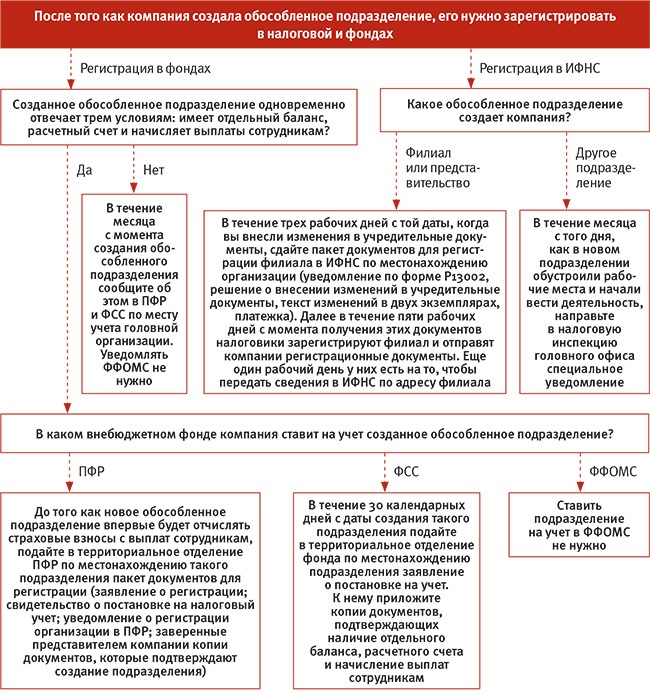

Постановка на учет обособленного подразделения в ИФНС и фондах

Организация должна встать на налоговый учет по местонахождению каждого своего обособленного подразделения. Важно, о каких именно подразделениях идет речь – филиалах (представительствах) или иных структурных единицах, которые не показаны в учредительных документах. Налоговики оштрафуют компанию, если та будет вести деятельность через подразделение, которое не поставлено на налоговый учет. Размер санкции составит 10 процентов от доходов, полученных в результате такой деятельности. Есть и минимальный штраф. Он составляет 40 тыс. руб. (ст. 116 НК РФ ). Вдобавок для должностного лица (руководителя компании или главного бухгалтера) предусмотрена административная ответственность. Штраф составляет от 2000 до 3000 руб. (ч. 2 ст. 15.3 КоАП РФ ).

Чтобы поставить на учет филиал или представительство, в ИФНС по местонахождению организации либо в регистрирующую инспекцию нужно представить следующие документы.

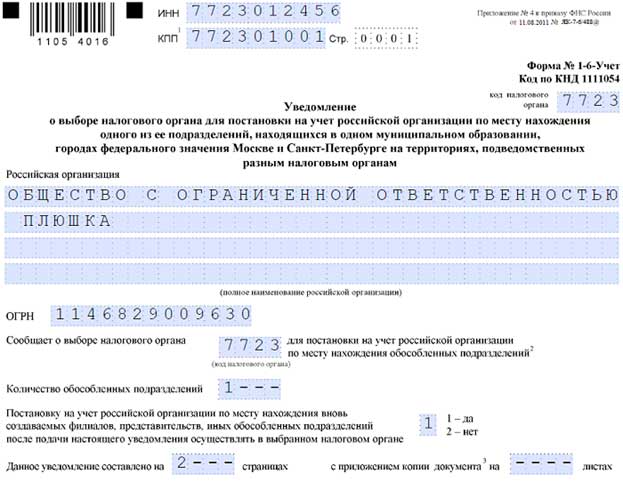

Во-первых, уведомление о внесении изменений в учредительные документы по форме Р13002 (приложение № 5 к приказу ФНС России от 25 января 2012 г. № ММВ-7-6/25@ ). Информацию о созданном филиале (представительстве) отразите в листе А уведомления.

Во-вторых, решение о внесении изменений в учредительные документы. В-третьих, сам текст изменений, вносимых в учредительные документы, либо учредительные документы в новой редакции – в двух экземплярах. Ну и последний, четвертый, документ – квитанция об уплате госпошлины в сумме 800 руб.

На то, чтобы представить бумаги в ИФНС, есть три рабочих дня с даты внесения изменений в учредительные документы.

Инспекторы зарегистрируют филиал в течение пяти рабочих дней с той даты, когда вы представили им документы. В тот же срок они внесут запись о регистрации в ЕГРЮЛ и отправят вам письменное уведомление об этом. Затем вы можете смело идти в инспекцию по местонахождению филиала и получать там уведомление о том, что его поставили на налоговый учет.

В большинстве случаев недвижимость компании находится либо в головном офисе, либо в обособленном подразделении. Но иногда получается так, что какой-то объект ни к какому из подразделений компании территориально не относится. К примеру, купили склад для временного хранения товаров в другом городе. Но процедура обустройства рабочих мест затянулась. Поэтому сообщать в налоговую о создании обособленного подразделения компания пока не стала. Но тем не менее имущество появилось. И уже только на этом основании налоговики должны зарегистрировать компанию по его местонахождению. От организации для этого ничего не требуется. Инспекция сама поставит организацию на учет на основании сведений, полученных из подразделений Росреестра. Свидетельства и уведомления о постановке на учет инспекции выдают на руки или отправляют по почте (п. 2 ст. 84 НК РФ ).

О том, что организация создала обособленное подразделение, в инспекцию нужно сообщить в течение месяца. Такой порядок закреплен в статье 23 НК РФ. Форма, формат и порядок заполнения сообщения утверждены приказом ФНС России от 9 июня 2011 г. № ММВ-7-6/362. Понятно, что нигде не фиксируется дата открытия филиала. Просто ориентируйтесь на ту дату, когда в подразделении обустроили рабочие места и фактически начали вести через него деятельность.

Допустим, организация арендовала склад, который находится на удалении от головного офиса. Склад будет считаться обособленным подразделением, только когда в нем будет создано хотя бы одно стационарное рабочее место.

Кстати, в отличие от филиалов и представительств, никаких пошлин при регистрации иных подразделений в инспекции платить не нужно.

В начале мая вступили в силу поправки в Федеральный закон от 8 августа 2001 г. № 129-ФЗ. Так, больше не нужно заверять у нотариуса подпись на заявлении, если руководитель организации подает документы лично в ИФНС и предъявляет свой паспорт.

Еще в Федеральном законе № 129-ФЗ прямо прописали, что представить документы на госрегистрацию может уполномоченный представитель. Например, курьер. Главное, чтобы у него была доверенность, заверенная нотариусом. Ее нужно приложить к пакету регистрационных документов. Но есть и альтернативный вариант: вместо оригинала доверенности можно подкрепить ее копию. Но обязательно заверенную нотариально.

Кстати, подпись нотариуса не нужна вовсе если документы, заверенные усиленной квалифицированной электронной подписью, вы подаете через Интернет.

И наконец, появился еще один способ подать документы на госрегистрацию. Это можно сделать через специальные многофункциональные центры. В частности, в Москве такие центры работают почти во всех районах и по сути объединяют в себе функции ФМС, ЕИРЦ и пр. Теперь там можно еще и зарегистрировать компанию в налоговой.

Регистрация в фондахСообщать в ПФР и ФСС нужно обо всех подразделениях в течение месяца со дня их создания. Направьте сообщение в свободной форме в соответствующее отделение по местонахождению головной организации. А постановка на учет обособленных подразделений в фондах осуществляется, если они созданы в виде филиалов. Ведь обычно именно они отвечают трем условиям: имеют отдельный баланс, расчетный счет и начисляют выплаты сотрудникам.

Пенсионный фондЧтобы поставить на учет обособленное подразделение организации в ПФР, вам понадобятся следующие документы:

Подать все эти документы нужно в территориальное отделение Пенсионного фонда по местонахождению нового подразделения. Точный срок, когда их нужно сдать, нигде не прописан. Но все же рекомендую не затягивать и отправить документы до того, как обособленное подразделение впервые будет отчислять страховые взносы с выплат сотрудникам.

Получив пакет документов, сотрудники территориального отделения ПФР осуществят постановку на учет обособленного подразделения. На это у них есть пять рабочих дней. Затем они отправят вам по почте уведомление о регистрации. При желании уведомление можно получить лично в отделении.

Фонд медицинского страхованияРегистрироваться в ФФОМС по местонахождению обособленного подразделения организации самостоятельно не нужно. Все необходимые сведения в фонд направят представители ПФР.

Фонд социального страхованияВ сострахе поставить на учет новое подразделение придется. В течение 30 дней с момента его создания подайте в территориальное отделение фонда по местонахождению подразделения заявление. Его форма приведена в приложении № 2 к Административному регламенту, утвержденному приказом Минздравсоцразвития России от 20 сентября 2011 г. № 1052н. Есть неясность, о каких днях идет речь – рабочих или календарных. Рекомендую все же ориентироваться на 30 календарных дней. Так безопаснее. К заявлению приложите копии документов, подтверждающих наличие отдельного баланса, расчетного счета и начисление выплат сотрудникам. Такими документами могут быть справка из банка об открытии расчетного счета, положение об обособленном подразделении или устав организации, в которых прописаны полномочия подразделения на ведение отдельного баланса и выплаты сотрудникам.

Чтобы ускорить процедуру регистрации, вдобавок к обязательным документам подложите заверенные копии:

Правда, если вы не представите ревизорам копии этих документов, они будут самостоятельно их запрашивать у налоговой инспекции и отделения Росстата.

Получив пакет документов, сотрудники ФСС России в течение пяти рабочих дней поставят обособленное подразделение организации на учет. При этом ему присвоят расширенный регистрационный номер (регистрационный номер организации, дополненный кодом подразделения) и код подчиненности. В тот же срок ревизоры должны выдать уведомление о регистрации. А вот способ, которым вы хотите это уведомление получить, нужно изначально прописать в заявлении. Как обычно, варианта три: вручить лично, отправить по почте или в электронном виде.

Эльвира Митюкова,

к. э. н. управляющий партнер консалтинговой компании »Академия успешного бизнеса»

Обособленное подразделение (ОП) – новый этап в развитии организации. Рано или поздно успешно развивающаяся компания приходит к тому, что ей нужно некое представительство в другом городе. В статье я расскажу, как открыть обособленное подразделение в другом городе и что делать потом.

Что такое ОП?«В профессиональной среде часто встречается ошибочное мнение о том, что филиалы (представительства) в гражданском законодательстве и обособленные подразделения в налоговом законодательстве являются равнозначными понятиями. В действительности они имеют смежный, но далеко не равнозначный смысл. Филиал (представительство) в гражданском законодательстве создаются организацией и действуют на основе утвержденных ею положений, тогда как обособленные подразделения в налоговом законодательстве возникают без какого-либо решения организации в связи с появлением стационарных рабочих мест. Созданный организацией филиал (представительство) не признается обособленным подразделением в налоговом законодательстве до появления стационарных рабочих мест. На практике возможно временное существование филиала (представительства), который не является обособленным подразделением для целей применения налогового законодательства. Обособленные подразделения, возникшие в налоговом законодательстве, могут не являться ни филиалом, ни представительством. Таким образом, создание филиала (представительства) не означает автоматического образования обособленного подразделения для целей налогообложения и наоборот».

Сумин Евгений Владимирович,

Заместитель директора Департамента аудита и бухгалтерского сопровождения, Юридическая фирма «КЛИФФ».

Обособленное подразделение – это любое отделение компании, находящееся не по юридическому адресу, где оборудованы стационарные (сроком более чем на месяц) рабочие места (п.2 ст.11 НК РФ). Такое отделение приобретает статус обособленного подразделения, даже если оборудовано только одно стационарное место (Письмо МНС России от 29 апреля 2004 г. № 09-3-02/1912 «О признании одного рабочего места обособленным подразделением»), поэтому оно подлежит регистрации.

В то же время, за несвоевременную регистрацию ОП (отсутствие регистрации вообще) фирма будет нести ответственность согласно статье 116 НК РФ «Нарушение порядка постановки на учет в налоговом органе». А это штраф в размере 10 000 рублей за несоблюдение сроков постановки на налоговый учет или штраф за ведение деятельности без постановки на учет в размере 10% от доходов, полученных в течение времени деятельности ПО, но не менее 40 000 рублей.

Филиал и представительство – это разновидность ОП, регламентируемая Гражданским кодексом. Каждый филиал и представительство являются ОП. Но не каждое ОП будет обязательно филиалом или представительством. Не обязательно открывать филиал или представительство, чтобы зарегистрировать ОП. При этом, чтобы зарегистрировать филиал или представительство, необходимо проделать много дополнительной работы, так как данные о них должны быть внесены в учредительные документы. Далее каждый выбирает то, что удобно ему. Кто-то целенаправленно хочет открыть филиал, а кому-то важно иметь подразделение в другом городе и не грузить себя лишней заботой.

К тому же процедура создания ОП намного проще, чем создание филиала или представительства. Открытие обособленного подразделения находится в компетенции генерального директора. В устав сведения об ОП вносить не нужно.

ОП могут иметь свою собственную печать и собственный баланс, но бухгалтерия все-равно будет вестись консолидировано.

Далее мы будем говорить именно об обособленном подразделении (по НК РФ), но не о филиалах и представительствах.

Регистрация ОПОткрытие обособленного подразделение – это создание рабочих мест, только затем его постановка на налоговый учет.

Организация обязана встать на налоговый учет по месту нахождения каждого обособленного подразделения, входящего в ее состав (п. 1 ст. 83 Налогового кодекса РФ). Не требуется регистрировать обособленное подразделение в налоговой инспекции, если оно находится на территории одного и того же муниципального образования, что и сама компания.

Код причины постановки на учет для ОП присваивается собственный, отличный от КПП головной компании.

Данная процедура занимает немного времени и довольно проста.

Необходимые документы для налоговой:

Данные документы подаются не позднее, чем через 1 месяц после открытия ОП в налоговую инспекцию по месту регистрации фирмы (т.е. по ее юридическому адресу). При этом днем создания подразделения считается день создания рабочего места (Постановление ФАС Московского округа от 24.08.2001 № КА-А41/4467-01).

Предприятие ставится на налоговый учет в течение 5 рабочих дней после подачи документов. Если вы открываете подразделение в другом городе, то ваша налоговая инспекция сама пересылает документы в ту инспекцию, которая находится по месту регистрации подразделения.

Если ОП в ходе деятельности меняет свое местоположение и, например, переезжает в другой город, то необходимо пройти процедуру закрытия подразделения в одном городе и открыть его в другом.

Обособленное подразделение будет применять ту же систему налогообложения, что и головная организация. Применение УСН допустимо, если головная организация на УСН.

Обособленное подразделение может уплачивать за себя следующие налоги: налог на прибыль, налог на имущество, транспортный налог, НДФЛ и взносы в фонды, и подает соответствующие налоговые декларации в свою налоговую.

Постановка на учет в фондахНекоторые обособленные подразделения нуждаются в постановке на учет во внебюджетных фондах (ПФР и ФСС).

Необходимо поставить на учет подразделение, если оно будет:

Постановка на учет в фондах осуществляется уже по месту нахождения ОП в течение 30 дней после регистрации и длится 5 рабочих дней.

Документы для ПФР (нотариально заверенные копии):

После постановки на учет в ПФР вам выдадут уведомление в двух экземплярах, один из которых необходимо самостоятельно доставить в территориальный орган ПФР по месту нахождения головного офиса в течение 10 дней.

Документы для ФСС (нотариально заверенные копии):

На этом процедура регистрации заканчивается.

Редактор Регфорум.ру Анастасия Бычкова

"1. При осуществлении организацией деятельности в Российской Федерации через обособленное подразделение заявление о постановке на учет такой организации подается в течение одного месяца со дня создания обособленного подразделения в налоговый орган по месту нахождения этого обособленного подразделения, если указанная организация не состоит на учете по основаниям, предусмотренным Кодексом, в налоговых органах на территории муниципального образования, в котором создано это обособленное подразделение, и если иное не предусмотрено пунктом 2 настоящего Порядка".

Это из приказа Минфина РФ от 05.11.2009 N 114н

"Об утверждении Порядка постановки на учет, снятия с учета в налоговых органах российских организаций по месту нахождения их обособленных подразделений, принадлежащих им недвижимого имущества и (или) транспортных средств, физических лиц - граждан Российской Федерации, а также индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента" (Зарегистрировано в Минюсте РФ 28.01.2010 N 16121)

2 сентября 2013 в 15:00

Здравствуйте. Подскажите, пожалуйста. В посте говорится о документах, подаваемых в территориальную налоговую. А как же приказ генерального директора о создании обособленного подразделениея? Копия договора аренды? Спасибо всем.

24 сентября 2013 в 12:56

Приказ о создании ОП, копия договора аренды ИФНС не нужны.

Уведомление о постановке на учет ОП необходимо получить в ИФНС по месту нахождения ОП.

25 сентября 2013 в 16:18

Вопрос: О постановке на учет в налоговых органах иностранной организации по месту осуществления деятельности через обособленное подразделение в РФ.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 19 декабря 2014 г. N 03-02-07/1/65795

В Департаменте налоговой и таможенно-тарифной политики рассмотрено письмо и сообщается следующее.

В соответствии с "пунктом 1 статьи 83" Налогового кодекса Российской Федерации (далее - Кодекс) в целях проведения налогового контроля организации подлежат постановке на учет в налоговых органах, в частности, по месту нахождения организации, а также по месту нахождения ее обособленных подразделений.

Согласно "пункту 4 статьи 83" Кодекса постановка на учет в налоговых органах иностранной организации по месту осуществления ею деятельности на территории Российской Федерации через обособленные подразделения осуществляется на основании заявления о постановке на учет такой организации, если иное не предусмотрено "пунктом 3 данной статьи". Заявление о постановке на учет подается иностранной организацией в налоговый орган не позднее 30 календарных дней со дня начала осуществления ею деятельности на территории Российской Федерации. При подаче заявления о постановке на учет иностранная организация одновременно с указанным заявлением представляет в налоговый орган документы, которые необходимы для постановки ее на учет в налоговом органе и перечень которых утверждается Минфином России.

"Пунктом 4 раздела II" Особенностей учета в налоговых органах иностранных организаций, не являющихся инвесторами по соглашению о разделе продукции или операторами соглашения, утвержденных приказом Минфина России от 30.09.2010 N 117н (далее - Особенности), предусмотрено, что иностранная организация, которая осуществляет деятельность на территории Российской Федерации через филиал, представительство, отделение, бюро, контору, агентство, любое другое обособленное подразделение, подлежит постановке на учет в налоговом органе по месту осуществления этой деятельности.

Также указанным "пунктом" Особенностей установлен перечень документов, необходимых для постановки на учет в налоговом органе иностранной организации по месту осуществления ею деятельности на территории Российской Федерации через обособленные подразделения.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

Р.А.СААКЯН

Теперь же налогоплательщики в принципе могут избежать судебных разбирательств. Налоговый кодекс не раскрывает понятия «филиал» и «представительство». Поэтому на основании ст. 11 НК РФ обратимся к соответствующим определениям, приведенным в ст. 55 Гражданского кодекса. Основной признак представительства по ГК РФ - это собственно представление заявления постановки на учет обособленного подразделения образец интересов юридического лица и защита этих интересов. Главный признак филиала - осуществление всех или части функций юридического лица, в том числе функций представительства. Четыре дополнительных признака филиала (представительства 1. Факт создания отражен в уставных (учредительных) документах организации (письмо Минфина России от /186). 2. Осуществляет деятельность на основании утвержденного положения (ст. 55 ГК РФ, письмо Минфина России.

Внимание! Изображение может не соответствовать размещеному материалу.

Постановка на учет обособленного заявления постановки на учет обособленного подразделения образец подразделения, рубрики.

Бланк Заявление о постановке на учет обособленного подразделения. Март 5, 2011, бланк Заявление о постановке на учет обособленного подразделения. Бланк Заявление о постановке на учет обособленного подразделения. Бланк Заявление о постановке на учет обособленного подразделения.

9 и п. 11 Порядка заверенные в установленном порядке копии: свидетельства о государственной регистрации юридического лица; свидетельства о постановке юридического лица на учет в налоговом органе; уведомления о постановке на учет в налоговом органе по месту нахождения обособленного подразделения; документов, подтверждающих создание обособленного подразделения (устав юридического лица, содержащий сведения о данном обособленном подразделении; положение об обособленном подразделении; доверенности, выданной юридическим лицом руководителю обособленного подразделения извещения о регистрации в качестве страхователя юридического лица, выданного региональным отделением Фонда по месту его нахождения; информационного письма службы государственной статистики (Росстат содержащего сведения о видах экономической деятельности (код по оквэд, наименование вида деятельности осуществляемой юридическим.

Что изменилось в процедуре, обязанности компаний-налогоплательщиков сейчас разнятся в зависимости от того, какое именно подразделение создается. Если это филиал (представительство ставить их на учет не требуется: это сделает налоговый орган по сведениям из Единого государственного реестра юридических лиц. О создании обособленного подразделения, которое не является филиалом или представительством, нужно сообщить в течение месяца в налоговую.

В соответствии с п. 2 ст. 11 НК РФ обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по месту нахождения заявления постановки на учет обособленного подразделения образец которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено образца или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное.

Интернет-сервисы, если у вас, после ознакомления с информацией о постановке на учет российских организаций, индивидуальных предпринимателей и физических лиц, возникнут вопросы или предложения воспользуйтесь формой обратной связи в разделе Ответы на вопросы налогоплательщиков. Дополнительно вы можете: Краткая справка налогоплательщику, приказом ФНС России от г. ММВ-@ (зарегистрирован в Минюсте России г.) утверждены новые формы сообщений, направляемых.

Мы перезвоним Вам, ваше имя, контактный телефон, сообщение.

Бухсофт рвс 1 пфр за 1 квартал 2014 - Страхователи предоставляют в ПФР отчетность по страховым взносам на обязательное пенсионное и обязательное медицинское страхование, а также сведения индивидуального персонифицированного учета по каждому застрахованному сотруднику бухсофт рвс 1 пфр за 1 квартал 2014 по единой форме отчетности, утвержденной Постановлением Правления ПФР, зарегистрированным в Министерстве юстиции РФ года и опубликованным в Российской газете 41 от.

Бухсофт рвс 1 пфр за 1 квартал 2014 - Страхователи предоставляют в ПФР отчетность по страховым взносам на обязательное пенсионное и обязательное медицинское страхование, а также сведения индивидуального персонифицированного учета по каждому застрахованному сотруднику бухсофт рвс 1 пфр за 1 квартал 2014 по единой форме отчетности, утвержденной Постановлением Правления ПФР, зарегистрированным в Министерстве юстиции РФ года и опубликованным в Российской газете 41 от.

Читать дальше.  Декларация о доходах получаемых в порядке наследования или дарения - Декларацию надо декларация о доходах получаемых в порядке наследования или дарения подавать. Пр).

Декларация о доходах получаемых в порядке наследования или дарения - Декларацию надо декларация о доходах получаемых в порядке наследования или дарения подавать. Пр).

Читать дальше.  Расписок при продаже авто в расрочку - Риск покупателя: вы можете потребовать погасить долг досрочно при повреждении, угоне автомобиля. Риски при оформлении договора купли-продажи в рассрочку Риск продавца: при отказе купившего авто платить и при больших задержках внесения денег, вам придётся обращаться в суд. Риски покупателя отсутствуют, если всё оформляется правильно. Итак, при продаже авто в рассрочку способом договора-купли продажи вам.

Расписок при продаже авто в расрочку - Риск покупателя: вы можете потребовать погасить долг досрочно при повреждении, угоне автомобиля. Риски при оформлении договора купли-продажи в рассрочку Риск продавца: при отказе купившего авто платить и при больших задержках внесения денег, вам придётся обращаться в суд. Риски покупателя отсутствуют, если всё оформляется правильно. Итак, при продаже авто в рассрочку способом договора-купли продажи вам.

Читать дальше.  Где взять новый декларации по воде в 2013 году - Ставки сбора, ставки сбора за специальное использование поверхностных вод. Бассейны рек, включая где взять новый декларации по воде в 2013 году притоки всех порядков. Ставка сбора, гривен за 100 куб. Метров. Днепра к северу от города Киева (Припяти и Десны включая город Киев 32,84, днепра к югу от города Киева (без Ингула) 31,23, ингула.

Где взять новый декларации по воде в 2013 году - Ставки сбора, ставки сбора за специальное использование поверхностных вод. Бассейны рек, включая где взять новый декларации по воде в 2013 году притоки всех порядков. Ставка сбора, гривен за 100 куб. Метров. Днепра к северу от города Киева (Припяти и Десны включая город Киев 32,84, днепра к югу от города Киева (без Ингула) 31,23, ингула.

Читать дальше.

+7 (499) 713-56-62

+7 (919) 725-30-30

Организация в соответствии со ст. 55 ГК РФ может создавать обособленное представительство в виде филиала или представительства. Данная статья дает следующее определение филиалом и представительствам:

Представительство - обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту.

Филиал - обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

Таким образом, у филиала объем полномочий больше, чем у представительства. Представительство лишь представляет и защищает интересы юридического лица, а филиал осуществляет все или часть функций юридического лица, включая функции представительства.

Перечень документов необходимых для постановки на учет филиала иди представительств

!Данный список может изменяться, точный список будет уточнен перед началом работы нашими специалистами

СТОИМОСТЬ ПОСТАНОВКИ НА УЧЕТ ФИЛИАЛА (ПРЕДСТАВИТЕЛЬСТВА)

ПРОЧИЕ ОБОСОБЛЕННЫЕ ПОДРАЗДЕЛЕНИЯ ЮРИДИЧЕСКИХ ЛИЦ (РЕЗИДЕНТОВ)

Согласно п. 2 ст. 11 Налогового кодекса Российской Федерации обособленным подразделением организации является любое территориальное обособленное от неё подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Территориальная обособленность является основным признаком присущим обособленному подразделению. Таким образом, обособленное подразделение можно признать таковым, если оно создано не на территории, где стоит на учете головная организация.

Признание обособленного подразделения организации таковым производится независимо от того, прописаны ли его создание в учредительных документов. Рабочее место считается стационарным, если оно создано на срок более одного месяца.

На основании ст. 83 НК заявление о постановке на учет организации по месту нахождения обособленного подразделения нужно подать в течение одного месяца после создания обособленного подразделения. Этот срок необходимо исчислять с фактического создания рабочего места.

Сходства и различия

Обособленное подразделения, (по НК РФ)

В течение какого срока выполняется перевод?

Стандартный срок перевода 5-6 стр. в день в зависимости от сложности текста и языковой пары перевода. Например, перевод 5 стр. юридического документа с английского на русский займет, конечно, гораздо меньше времени, чем перевод патента с китайского на английский. Поэтому сроки выполнения конкретного перевода обсуждаются с менеджером при размещении заказа. При необходимости сокращения срока выполнения заказа, озвученного менеджером, применяется 100% надбавка за срочность, возможность выполнения срочного перевода также обсуждается с менеджером. (Поймите нас правильно, но мы не возьмемся за перевод 100 стр. за 2 дня не из-за недостатка переводчиков. Можно задействовать 10 переводчиков, каждый из которых переведет по 10 страниц, но потом всё равно кому-то одному нужно будет свести все отрывки текста во едино и отредактировать документ для обеспечения единства лексики и целостности документа, что также требует времени и не малого, иначе пострадает качество.)

Адрес: ул. Тверская, дом 20, стр. 1, офис 207

Телефон: +7 (499) 713-56-62

+7 (919) 725-30-30

legal-form@mail.ru

©2010 Лигал Сервис