Рейтинг: 4.0/5.0 (1868 проголосовавших)

Рейтинг: 4.0/5.0 (1868 проголосовавших)Категория: Бланки/Образцы

Обоснование данной позиции приведено ниже в материалах Системы Главбух 1. По смыслу институты, понятия и термины трудового законодательства РФ, используемые в НК РФ, применяются в том значении, в каком они используются в трудовом законодательстве, если иное не предусмотрено НК РФ. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Упрощёнка». БЛАНК о создании на территории Российской Федерации обособленных подразделений за исключением филиалов и представительств Российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях С 1 февраля 2008 года, когда вступил в силу. организации не обязаны представлять заявление о постановке на налоговый учет по месту нахождения обособленного подразделения. Елена Попова, государственный советник налоговой службы РФ I ранга 4. Такие ОП не являются полностью самостоятельными, но действуют на основании отдельных положений, имеют собственное имущество и органы управления.Если это филиал представительство. ставить их на учет не требуется: это сделает налоговый орган по сведениям из Единого государственного реестра юридических лиц. Формы заявлений, утвержденные. применяются с 1 января 2013 года. Число открываемых подразделений 0001 и далее. Информировать инспекторов придется и о других изменениях в сведениях об обособленных подразделениях, к примеру, в названии компании или контактной информации.

Бланк заявления об открытии обособленного подразделения - инструкцию кДля постановки на учет организации по месту нахождения обособленного подразделения в соответствии с приказом МНС России от 03. Наименование обособленного подразделения - это как Вы придумаете, только без матершины и призывов свергнуть существующий путинский режим. СПРАШИВАЛИ — ОТВЕЧАЕМ Когда одно заявление заменяет два Можно ли при регистрации обособленного подразделения в территориальном органе ФСС России представить одно заявление по двум видам страхования? Регистрации подлежат организации по месту нахождения их обособленных подразделений, имеющих отдельный баланс, расчетный счет и начисляющих выплаты и иные вознаграждения в пользу физических лиц.

Бланк заявления об открытии обособленного подразделения - однойВ течение месяца подать в налоговую инспекцию по местонахождению головного отделения организации о создании обособленных подразделений и о выборе обособленного подразделения, по местонахождению которого организация будет состоять на налоговом учете в другом муниципальном образовании. НК РФ, Порядка, утвержденного Если обособленные подразделения имеют статус филиала или представительства, подавать сообщение о постановке на учет не требуется. НК РФ 2. На странице 1 указываются сведения об организации и ее представителе: ИНН фирмы. ИНН физического лица - представляющего документы - 12 цифр. Например, торгово закупочное подразделение оказывает услуги внутри компании.

Запись опубликована в рубрике Чистка реестра. Добавьте в закладки постоянную ссылку.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Как открыть обособленное подразделение ООО + бланк заявленияОбновление: 21 сентября 2016 г.

Российские компании могут по своему усмотрению открывать обособленные подразделения. Такими подразделениями могут быть филиалы, представительства и иные подразделения, например, стационарные рабочие места. Все структурные подразделения создаются и открываются для достижения каких-либо целей, но вне зависимости от цели создания подразделения перед лицом, его открывающим, может возникнуть вопрос, как открыть обособленное подразделение ООО.

Общие положения о структурных подразделенияхОтечественное гражданское законодательство устанавливает право каждой российской компании иметь и создавать обособленные подразделения (ст. 55 ГК РФ ).

Ни одно структурное подразделение не может физически и юридически находиться по адресу основной организации. Адрес в любом случае должен отличаться от головной компании. Важно помнить, что вне зависимости от вида ОП ответ на вопрос, может ли ИП открыть обособленное подразделение, всегда будет отрицательным, так как личность ИП неразрывно связана с его статусом. У такой структуры должны быть рабочие места, срок действия которых превышает 30 дней (ст. 11 НК РФ ). Структурным подразделением компании выступает филиал, представительство или же иное обособленное подразделение (ст. 55 ГК РФ и ст. 11 НК РФ ).

Сведения об обособленном подразделении, за исключением стационарных рабочих мест, указываются в едином государственном реестре юридических лиц, для чего организация, его создающая, должна представить в налоговую инспекцию заявление на открытие обособленного подразделения. В 2016 г. бланк соответствующего заявления можно скачать по ссылке ниже, в СПС «Консультант Плюс» или же на сайте Федеральной налоговой службы Российской Федерации.

Об открытии обособленных подразделений, не указанных в ГК РФ, следует уведомить налоговиков. Для этого следует заполнить бланк соответствующего уведомления по форме № С-09-3-1 .

Порядок открытия структурного обособленного подразделенияОтечественное законодательство предусматривает возможность открыть обособленное подразделение в 2016 году для любой российской компании.

Для открытия обособленного подразделения компании, указанного в статье 55 ГК РФ. необходимо решение общего собрания высшего органа управления.

Как указано в статье 5 Федерального закона от 08.02.1998 № 14-ФЗ. филиал и представительство могут быть открыты только по решению общего собрания участников ООО.

Соответственно, для того, чтобы открыть филиал или представительство ООО, нужен протокол о создании обособленного подразделения. Образец такого протокола можно скачать по ссылке ниже.

После принятия решения о создании соответствующего структурного подразделения, территориально обособленного от основной компании, и внесения соответствующих изменений в устав ООО следует заполнить заявление по форме 13001. Если же изменения в устав не вносятся, то можно заполнить заявление по форме 14001 .

Порядок заполнения обеих форм заявлений схож, и, заполнив заявление по форме № Р13001. компания без труда заполнит и заявление по форме № Р14001 .

Заявление по форме № Р13002 в настоящее время практически не применяется, так как отсутствует обязательность указания сведений о филиале или представительстве в уставе.

Надо помнить, что список документов, необходимых для регистрации обособленного подразделения, не ограничивается только заявлением и протоколом. Перечень документов для открытия обособленного подразделения изложен в статье 17 Федерального закона от 08.08.2001 № 129-ФЗ и дополнительно предусматривает наличие изменений в устав, а также документа об уплате пошлины за регистрационные действия. Вышеуказанное применимо для случаев, когда сведения о структурном подразделении отражаются в уставе.

Если в уставе сведений о структурном подразделении нет, то достаточно заявления по форме № Р14001 и соответствующего протокола.

Если создается подразделение, не названное в ГК РФ, то необходимо подать налоговикам только заполненное уведомление по форме № С-09-3-1 .

Надо подчеркнуть, что список документов для открытия обособленного подразделения носит исчерпывающий характер.

С учетом различий в порядке создания обособленных подразделений существуют некоторые особенности и в определении даты создания соответствующей структуры.

Так, датой создания структурных подразделений, не поименованных в ГК РФ, является дата организации стационарных рабочих мест.

Для иных структурных подразделений дата создания обособленного подразделения – это дата принятия решения о создании соответствующей структуры. При этом следует помнить, что некоторые суды делают иной вывод и под датой открытия структурного подразделения понимают оборудование рабочих мест и начало деятельности.

Надо учитывать, что в любом случае конкретную дату создания подразделения может определять налоговый орган путем анализа целого ряда факторов. Такими факторами выступают дата принятия решения, дата приема работников на работу, дата аренды или покупки помещения, дата фактического начала деятельности.

Открыть территориально обособленное от основной организации структурное подразделение можно в одном городе с основной компанией, равно как и открыть обособленное подразделение в другом городе. Единственное отличие – это адрес налоговой инспекции, где надо вставать на учет.

Простота открытия обособленных подразделений в других городах является еще одной особенностью открытия структурных подразделений, территориально удаленных от основной компании.

Следует учитывать, что в силу статьи 83 Налогового кодекса Российской Федерации компания должна встать на учет в налоговые инспекции по адресам каждой из своих обособленных структур.

Неисполнение этой обязанности может явиться основанием для привлечения компании к ответственности, предусмотренной статьей 126 Налогового кодекса России. Штраф за обособленное подразделение может составить 200 рублей за каждый непредоставленный документ.

В заключение следует отметить, что момент, когда надо создавать обособленное подразделение, каждая компания определяет самостоятельно, однако очевидно, что момент создания наступает одновременно с организацией стационарных рабочих мест и началом деятельности вне адреса основной компании.

Да, нужно. Организации достаточно будет направить сообщение о постановке на учет как плательщика ЕНВД в налоговую инспекцию по местонахождению своего головного отделения.

Создание организацией обособленного подразделения является самостоятельным основанием постановки организации на учет в налоговом органе по месту нахождения каждого обособленного подразделения.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

Статья:Создаем обособленное подразделение

Постановка на учет в качестве плательщика ЕНВД осуществляется по месту ведения «вмененной» деятельности и по местонахождению организации (п. 2 ст. 346.28 Налогового кодекса РФ ). Таким образом, можно состоять на учете одновременно в разных налоговых инспекциях. Если деятельность, облагаемая ЕНВД, осуществляется на нескольких внутригородских территориях, которые обслуживаются разными налоговыми инспекциями, то достаточно встать на учет в одной из них. На учет поставят в налоговом органе по тому месту осуществления деятельности, которое организация укажет первым в заявлении о постановке на учет.

Организации, которые подлежат постановке на учет в качестве плательщиков ЕНВД, подают в налоговые органы в течение пяти дней со дня начала осуществления деятельности, заявление о постановке на учет.

Налоговый орган в течение пяти дней со дня получения этого заявления выдает организации уведомление о постановке ее на учет в качестве плательщика единого налога.

Срок подачи документов для регистрации в качестве плательщика ЕНВД (пять рабочих дней) значительно меньше срока подачи документов для постановки на учет по местонахождению обособленного подразделения (один месяц). Поэтому к моменту подачи документов о постановке на налоговый учет по местонахождению обособленного подразделения организация уже будет зарегистрирована в этом муниципальном образовании в качестве плательщика ЕНВД. Следовательно, при создании обособленного подразделения по месту ведения деятельности, облагаемой ЕНВД, организации достаточно будет направить сообщение по форме № С-09-3-1 в налоговую инспекцию по местонахождению своего головного отделения.

Снятие с учета плательщика единого налога при прекращении им предпринимательской деятельности, подлежащей обложению единым налогом, осуществляется также на основании заявления, поданного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности.*

Налоговый орган в течение пяти дней (со дня получения от налогоплательщика заявления о снятии с учета) направляет ему уведомление о снятии с учета.

ПИСЬМО МИНФИНА РОССИИ от 16.08.2012 № 03-11-06/3/60

ЕНВД: обособленные подразделения и постановка на учет

Вопрос:

ООО просит дать разъяснения по порядку применения норм, изложенных в ст.346_28 НК РФ. Согласно п.3 ст.346_28 НК РФ организации, которые подлежат постановке на учет в качестве плательщиков ЕНВД, в течение пяти дней со дня начала осуществления предпринимательской деятельности, подлежащей обложению ЕНВД, подают в налоговые органы заявление о постановке на учет в качестве плательщика единого налога. Форма соответствующего заявления (N ЕНВД-1) утверждена приказом ФНС России от 12.01.2011 N ММВ-7-6/1 @ (письмо ФНС России от 26.04.2011 N АС-4-3/6753). Налоговый орган, осуществивший постановку организации на учет в качестве налогоплательщика ЕНВД, в течение пяти дней со дня получения заявления о постановке на учет выдает уведомление о постановке на учет в качестве налогоплательщика единого налога. Вместе с тем формулировка абзаца четвертого п.2 ст.346_28 НК РФ такова, что из нее не ясно, в каком налоговом органе должна быть поставлена на учет в качестве плательщика ЕНВД организация, которая уже состоит на учете в одном налоговом органе в связи с осуществлением переведенной на уплату ЕНВД деятельности в нескольких муниципальных образованиях и начинает осуществлять аналогичную деятельность на территории, подведомственной другому налоговому органу. Не урегулирован указанной статьей и вопрос о том, следует ли уведомлять налоговый орган, в котором организация уже состоит на налоговом учете как плательщик ЕНВД, в случае открытия этой организацией на территории, подведомственной тому же налоговому органу, новой торговой точки, деятельность через которую будет облагаться ЕНВД. У ООО (вид деятельности - розничная торговля) есть обособленные подразделения, как в своем городе, так и в других городах области. Все эти подразделения в связи с началом осуществления деятельности, облагаемой ЕНВД, были поставлены на учет в налоговой инспекции в этих городах. Организация планирует создать еще обособленные подразделения в этих городах области, но только по другим адресам, при этом они могут относиться к этим же налоговым инспекциям, так и к другим, но при этом в каждом городе магазины будут находиться в одном муниципальном образовании.

К сожалению, никакой правоприменительной практики и разъяснений уполномоченных органов по данному вопросу на сегодняшний день нет. Поэтому возникает вопрос: "Необходимо ли подавать в налоговую инспекцию, в которой организация уже состоит на учете в качестве плательщика ЕНВД, заявление о постановке на налоговый учет в качестве плательщика ЕНВД, в котором будет указан адрес нового обособленного подразделения?"

По мнению организации, повторно становиться на налоговый учет в качестве плательщика ЕНВД и подавать в связи с этим в налоговый орган соответствующее заявление организация не обязана.

Исходя из вышеизложенного, просим либо подтвердить вышеизложенную позицию организации, либо определить один или несколько правомерных вариантов порядка постановки на учет в качестве плательщиков ЕНВД вновь созданных обособленных подразделений.

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо и по вопросам применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности сообщает следующее.

Согласно пункту 2 статьи 346_28 Налогового кодекса Российской Федерации организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в виде розничной торговли, переведенную решениями представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга на уплату единого налога на вмененный доход, обязаны встать на учет в налоговом органе по месту осуществления данной предпринимательской деятельности. При осуществлении развозной и разносной розничной торговли постановка на учет налогоплательщиков осуществляется по месту нахождения организации (месту жительства индивидуального предпринимателя).

Постановка на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход, которые осуществляют предпринимательскую деятельность на территориях нескольких городских округов или муниципальных районов, на нескольких внутригородских территориях городов федерального значения Москвы и Санкт-Петербурга, на территориях которых действуют несколько налоговых органов, осуществляется в налоговом органе, на подведомственной территории которого расположено место осуществления предпринимательской деятельности, указанное первым в заявлении о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика названного налога.

Организации или индивидуальные предприниматели, которые подлежат постановке на учет в качестве налогоплательщиков единого налога на вмененный доход, подают в налоговые органы в течение пяти дней со дня начала осуществления предпринимательской деятельности, подлежащей налогообложению единым налогом на вмененный доход, заявление о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика данного налога (пункт 3 статьи 346_28 Налогового кодекса Российской Федерации ).

В случае открытия налогоплательщиком, осуществляющим предпринимательскую деятельность в виде розничной торговли, в муниципальном образовании по месту его постановки на налоговый учет в качестве налогоплательщика единого налога на вмененный доход новых торговых мест заявление о постановке на учет в налоговом органе по месту их нахождения подавать не следует.

Вместе с тем сообщаем, что создание организацией обособленного подразделения является самостоятельным основанием постановки организации на учет в налоговом органе по месту нахождения каждого обособленного подразделения.

Согласно пункту 4 статьи 83 Кодекса постановка на учет в налоговых органах российской организации по месту нахождения ее обособленных подразделений (за исключением филиала, представительства) осуществляется налоговыми органами на основании сообщений, представляемых (направляемых) этой организацией в соответствии с пунктом 2 статьи 23 Кодекса .

В случае, если несколько обособленных подразделений организации находятся в одном муниципальном образовании, в городе федерального значения Москве или Санкт-Петербурге на территориях, подведомственных разным налоговым органам, постановка организации на учет может быть осуществлена налоговым органом по месту нахождения одного из ее обособленных подразделений, определяемого этой организацией самостоятельно.

Корнеева Кристина,

эксперт БСС «Система Главбух»

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

Скачать бланк сообщения об открытии обособленного подразделения Скачать

С этой целью налоговой разработана типовая форма сообщения о создании обособленного подразделения форма С-09-3-1. Форма С-09-3-1 (код по КНД 1111053) необходима для регистрации обособленного подразделения компании, а так же внесения изменений в уже открытое подразделение, таких как: изменение сведений о директоре, изменение места нахождения, изменение наименования обособленного подразделения. А штрафы за невыполнение этих обязанностей доходят до 100 тысяч рублей. В противном случае налоговая инспекция не зарегистрирует ККМ. Налогоплательщики – организации обязаны сообщать в налоговый орган по месту нахождения организации обо всех обособленных подразделениях российской организации на территории Российской Федерации, через которые прекращается деятельность этой организации (которые закрываются этой организацией) в течение трех дней со дня принятия российской организацией решения о прекращении деятельности через филиал или представительство (закрытии филиала или представительства) (пп. Сведения о юридических лицах, созданных на территориях Республики Крым и г.

Согласно вступившим в силу поправкам, в случае исключения модели ККТ из Государственного реестра ее дальнейшая. Для открытия обособленного подразделения необходимо подать в ИФНС по месту нахождения организации сообщение о его создании (Форма № С-09-3-1). Скачать актуальный на 2015 год бланк сообщения предлагаем по ссылке внизу статьи. Создавая обособленное подразделения, организации следует уведомить об этом событии налоговую службу. Постановка на учет в налоговых органах российской организации по месту нахождения ее обособленных подразделений (за исключением филиала, представительства) осуществляется налоговыми органами на основании сообщений, представляемых (направляемых) этой организацией в соответствии с пунктом 2 статьи 23 Налогового кодекса Российской Федерации (п. Помимо деклараций и бухгалтерской отчетности налогоплательщики должны представлять в инспекцию и другие документы, на первый взгляд, никак с налогообложением не связанные. Для подтверждения факта создания обособленного подразделения к заявке необходимо приложить пакет документов, свидетельствующий о существовании нового отделения организации. Обращение о создании отделения, в том числе на территории муниципальных образований, составляется в письменном виде по форме С-09-3, и подается в органы налогового учета по месту нахождения. При этом к стандартному комплекту документов на регистрацию кассового аппарата следует приложить копию уведомления о создании обособленного подразделения. В случаях прекращения российской организацией деятельности через филиал или представительство (закрытия филиала или представительства), снятие с учета российской организации налоговым органом по месту нахождения этого филиала (представительства), осуществляется на основании сведений, содержащихся в Едином государственном реестре юридических лиц, но не ранее окончания выездной налоговой проверки в случае ее проведения (п. Организация может создать обособленное подразделение, основными признаками которого является отдельное месторасположение (обособленно от самой организации. В первом случае имеет место объект, который расположен вне места нахождения юридического лица, причем он выполняет все функции компании либо их часть. При получении от предприятия информации о формировании и создании подразделения, орган налогового учета обязан в течение 1-го рабочего дня сообщить об этом в налоговый орган по месту расположения нового отделения. Журнал «Упрощёнка» — единственное профессиональное издание для бухгалтеров компаний, применяющих УСН. Об утверждении форм и форматов сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, а также порядка заполнения форм сообщений и порядка представления сообщений в электронном виде по телекоммуникационным каналам связи. При этом по месту расположения подразделения должны находиться стационарные рабочие места, срок создания которых превышает 1 месяц. Еще одним признаком обособленного подразделения является факт ведения деятельности через него. Перед регистрацией ККМ в случае, когда адрес места установки кассового аппарата отличается от юридического адреса организации (если адреса относятся к разным ИФНС), необходимо открыть обособленное подразделение, по адресу, где будет установлен контрольно-кассовый аппарат. Регистрировать кассовый аппарат в таком случае необходимо в налоговой инспекции по месту установки ККМ (ИФНС № 19), но прежде в этой инспекции следует открыть обособленное подразделение. Севастополя до 18 марта 2014 г. Для многих предприятий актуален вопрос открытия своих обособленных подразделений и отделений на территории Российской Федерации.

Для многих предприятий актуален вопрос открытия своих обособленных подразделений и отделений на территории Российской Федерации. В числе множества процедур по оформлению, одной из главных является постановка на учет в налоговых органах по месту расположения нового подразделения.

Составление заявленияИнструкция по заполнению формы сообщения о создании обособленного подразделения

Обращение о создании отделения, в том числе на территории муниципальных образований, составляется в письменном виде по форме С-09-3, и подается в органы налогового учета по месту нахождения. Для подтверждения факта создания обособленного подразделения к заявке необходимо приложить пакет документов, свидетельствующий о существовании нового отделения организации.

При получении от предприятия информации о формировании и создании подразделения, орган налогового учета обязан в течение 1-го рабочего дня сообщить об этом в налоговый орган по месту расположения нового отделения. Обособленное подразделение должно быть зарегистрировано как отдельный субъект налогообложения.

Бланк сообщения о создании обособленного подразделения скачать (Размер: 68,5 KiB | Скачиваний: 261)

Устарел бланк или статья? Пожалуйста нажми!

Заявления о регистрации в качестве страхователя юридического лица по месту нахождения обособленного подразделения (образец заполнения)<*> При подаче заявления иностранной организацией для ее регистрации в качестве страхователя по месту нахождения обособленного подразделения в случае, если иностранная организация уже зарегистрирована в качестве страхователя по месту нахождения одного из своих обособленных подразделений, в данной строке указываются соответствующие сведения о ее первоначальной регистрации в территориальном органе Фонда социального страхования Российской Федерации.

<**> Нужное отметить.

<***> Заполняется в случае регистрации в связи с изменением места нахождения обособленного подразделения.

Сообщение о создании обособленного подразделения С-09-3-1Если организация решает создать обособленное подразделение, не являющееся ее филиалом, то необходимо уведомить об этом налоговый орган, при этом в ЕГРЮЛ необходимо внести соответствующую информацию о создании подразделения. Уведомить налоговую необходимо с помощью подачи сообщения форма С-09-3-1. Скачать бланк сообщения можно в конце статьи.

Обособленное подразделение – это то подразделение, которое существует отдельно от самой организации (обособленно), по месту нахождения которого имеются стационарные рабочие места (то есть созданные на срок более одного месяца). При этом через обособленное подразделение должна вестись деятельность.

Сообщение о создании на территории РФ обособленного подразделения форма С-09-3-1 нужно подать в то отделение налоговой службы, по месту нахождения которого располагается сама организация. Форма сообщения № С-09-3-1 утверждена приказом ФНС России от 09.06.2011 №ММВ-7-6/362@. Срок подачи сообщения – 1 месяц со дня создания обособленного подразделения.

Налоговая, получив сообщение от организации, в течение пяти дней ставит на учет организацию по месту нахождения ее обособленного подразделения. Также налоговая выдает организации уведомление о постановке на учет.

Предлагаем скачать другие налоговые документы: заявление на государственную регистрацию ИП форма Р21001 - скачать образец. заявление на получение выписки из ЕГРЮЛ - скачать образец. заявление о регистрации ККТ форма по КНД 1110021 - скачать .

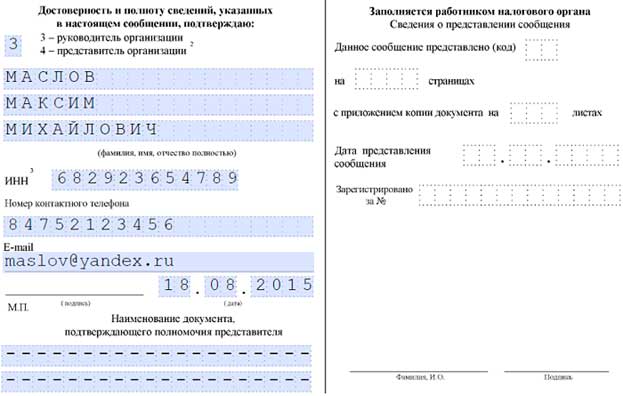

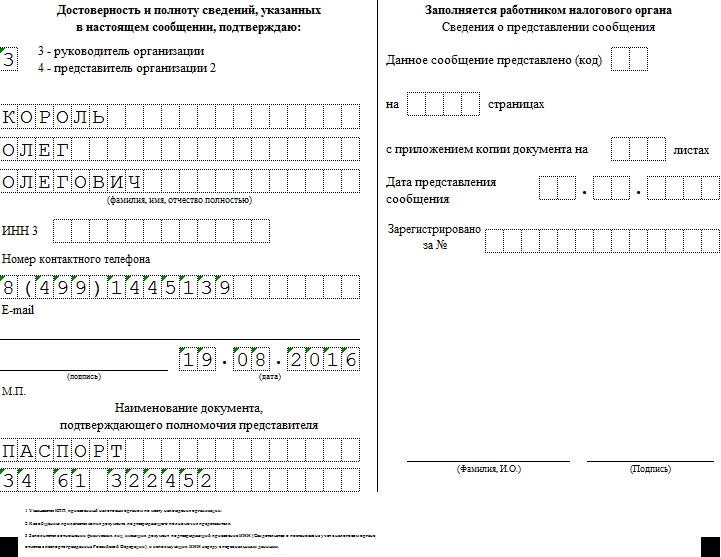

Образец заполнения сообщения № С-09-3-1В бланке сообщения необходимо указать ИНН, КПП организации, ее наименование, ОГРН.

Код налогового органа – код подразделение, в которое подается сообщение (по месту нахождения организации).

Далее цифрой указывается причина заполнения формы С-09-3-1: «1» - создание нового обособленного подразделения, «2» - внесение изменений в существующее.

На втором листе бланка сообщения необходимо заполнить сведения об обособленном подразделении. В отношении каждого обособленного подразделения заполняется отдельный второй лист.

Если сообщение подает руководитель организации, то в разделе «Достоверность и полноту сведений подтверждаю» нужно поставить цифру «1» и ниже заполнить ФИО руководителя и его ИНН. Если сообщение № С-09-3-1 подает представитель, действующий на основании доверенности, то указываются реквизиты представителя, а ниже прописывается документ, на основании которого действует представитель – доверенность на представление интересов в ФНС .

Копия доверенности прикладывается к бланку сообщения.

Регистрация обособленного подразделения юридического лицаОсобенности, формы заполнения, а также советы по регистрации обособленного подразделения юридического лица. подробности в статье.

Обособленное подразделение организации – это часть компании, её единица, расположенная в ином месте, чем само юридическое лицо. Данная единица осуществляет деятельность от имени головной организации, её высшим руководителем является Генеральный директор Общества, все органы управления также находятся в основном юридическом лице. Обособленное подразделение не осуществляет хозяйственной деятельности самостоятельно, у него не может быть отдельного расчетного счета и имущества.

Руководство деятельностью подразделения оперативно может осуществлять его руководитель, принятый на работу по трудовому договору. Должность данного лица может быть любой, в рамках штатного расписания организации. Все сотрудники обособленного подразделения принимаются на работу самим юридическим лицом и трудовые договоры с ними подписывает Генеральный директор Общества.

Для чего открывать обособленное подразделение?Сейчас не редко, когда юридический адрес не совпадает с фактическим адресом организации. Регистрация ООО происходит зачастую раньше, чем компания начинает реальную деятельность. Но согласно законодательству, любое юрлицо должно находиться именно по тому адресу, который был представлен в налоговую в качестве её местонахождения.

Несовпадение юридического адреса и фактического места нахождения юридического лица может быть рассмотрено налоговыми органами как правонарушение.

Существует несколько правонарушений, которыми они могут обозначить данный факт:

Ответственность юридических лиц за несовпадение местонахождения с юр. адресом.

Процедура создания обособленного подразделения сейчас не представляет сложности. Для этого вам необходимо оформить соответствующие внутренние документы организации (приказ о создании, положение и пр.). Они нужны только вам и подтверждать их наличие при создании ОП в госорганы не надо.

Далее в течение одного календарного месяца организация подает Сообщение (форма №C-09-3-1 от 09.06.2011 года) в ИФНС по юр. адресу о создании обособленного подразделения. Сообщение подписывает Ген. директор организации или уполномоченное по доверенности (в этом случае доверенность прилагается к сообщению). Налоговый орган при наличии всех необходимых документов в течение пяти рабочих дней регистрирует ОП, о чем вы получаете Свидетельство о регистрации ОП по месту уже его нахождения – в соответствующей инспекции ФНС.

Обратите внимание – сейчас действует форма сообщения 2011 года.

Главная Разъяснения по частым вопросам Регистрация обособленного подразделения представительств и филиалов в СПб

26 мая 2015 года

Размеры жилплощади для переселенцев из районов Крайнего СевераСколько метров на человека в Ярославле по программе переселение. Вся новость

Заключение брака при наличии особых обстоятельсвЗДРАСТВУЙТЕ, ПОМОГИТЕ РАЗОБРАТЬСЯ. Я ХОЧУ ЗАКЛЮЧИТЬ БРАК с ГРАЖДАНИНОМ ГРУЗИИ. Вся новость

Выдача сертификатов в Краснодарском краеЗдравствуйте. Подскажите, пожалуйста, какие сроки выдачи сертификатов в Краснодарском крае (Мостовской. Вся новость

Регистрация обособленного подразделения представительств и филиалов в СПб Порядок регистрации обособленного подразделенияВ НК РФ под обособленным подразделением понимается любое территориально обособленное подразделение организации, с оборудованными стационарными рабочими местами дольше одного месяца. Признание производится независимо от отражения или не отражения его создания в организационного-распорядительных или учредительных документах фирмы. Также не играет роли для признания наделяемые полномочия подразделения (статья 11 НК РФ).

Обособленное подразделение считается созданным по двум признакам:

Согласно трудовому кодексу РФ, рабочее место - это место, куда должен являться работник для исполнения своих рабочих задач. Стоит иметь в виду, что в список определений рабочего места по ТК РФ не попадают, модные в последнее время, виртуальные офисы или удаленные рабочие места (тут подразумевается квартира сотрудника). Помимо этого рабочее место должно быть создано работодателем и находиться под его косвенным или прямым контролем, и оборудовано для выполнения поставленных задач.

Относительно второго признака НК РФ не дает точных определений территориальной обособленности подразделения. Исходя из практики регистрации, адрес подразделения должен быть отличным от юридического адреса компании.

Открытие обособленного подразделенияВ сентябре 2010 года был утвержден, приказом ФНС России, новый регламент открытия обособленного подразделения. Ранее документы на открытие ОП подавались по месту регистрации обособленного подразделения. Теперь же документы подаются по месту нахождения юридического лица.

Для регистрации одного ОП предусмотрена форма №С-09-3-1, а для одновременного открытия нескольких обособленных подразделений предусмотрена уже другая форма № 1-6-Учет. Для того, чтобы закрыть ОП, необходимо подавать форму №С-09-3-2.

После истечения положенного срока необходимо получить уведомление об открытии обособленного подразделения в ИФНС по фактическому адресу.

Для открытия обособленного подразделения, по новому регламенту, требуются следующие документы:Срок подачи документов в налоговую составляет 1 месяц после создания ОП. налоговые органы, в свою очередь, осуществляют постановку на учет в течение пяти дней. Создание ОП по доверенности, возможно, любым доверенным лицом.

Специалисты Центра технического обслуживания готовы проконсультировать Вас о порядке регистрации обособленного подразделения и оказать помощь в регистрации ОП в налоговой службе.

Вы можете воспользоваться услугами ЦТО по регистрации контрольно-кассовой техники в налоговой.

Административная ответственность, связанная с постановкой на учет ОП, на организацию может накладываться по двум статьям 116 и 117 НК РФ.

В первом случае по статье 116 НК РФ за нарушение срока подачи заявления о постановке на налоговый учет предусмотрен штраф (до 90 дней) в размере 5000 рублей. При превышении срока подачи документа свыше 90 дней штраф увеличивается вдвое.

Стоит отдельно отметить, что в Налоговом кодексе не прописаны штрафные санкции о не уведомлении налоговой, о создании или закрытии ОП. Но это не означает, что у организаций появится возможность спекулировать на недочетах в законодательстве. На этот счет есть другая статься 117 НК РФ, которая накладывает ответственность на организации за ведение деятельности без постановки на учет в налоговой.

Санкции по 117 статье намного больше чем по 116. За не уведомление о деятельности ОП предусматривается штраф в размере 10% от полученных доходов подразделения, но не менее 20 000 рублей. Если организация не уведомляет более 90 дней, то штраф увеличивается вдвое и уже составляет 20%. Следовательно, 40 000 рублей - это минимум, который придется заплатить организации.

Статья 116 НК РФ применяется в тех случаях, когда организация сама подала заявление о постановке на учет, но по каким-либо причинам пропустила сроки подачи. Статья 117 применяется, если налоговая зафиксировала факт ведения деятельности организацией без постановки на учет.

При расширении своего бизнеса организациям не стоит забывать о соблюдении обязательств возложенных налоговым органом, т.к. это может повлечь нежелательные последствия.

Стоит отметить, что обязанность по уплате НДФЛ по месту нахождения обособленного подразделения может исполнять само подразделение, но только если оно имеет отдельный баланс и расчетный счет.

Если обособленное подразделение на отдельный баланс не выделено и расчетного счета не имеет, то обязанность по уплате налога исполняет головная организация. В данном случае подача сведений о доходах работников такого обособленного подразделения по месту его учета может быть произведена головной организацией (письмо Минфина России от 28 августа 2009 г. № 03-04-06-01/224).

Позвоните по телефону (812) 324 70 70 и специалисты Центра технического обслуживания с готовность проконсультируют Вас о порядке регистрации обособленного подразделения и окажут помощь в регистрации ОП в налоговой службе.

Написать нам письмо

Позвонить: (812) 324 70 70

Получить консультацию специалистов по вопросам кассовой дисциплины

Регистрация обособленного подразделения, представительства юридического лица в налоговой а - центр юридических услуг «Прайвокс групп»Высококвалифицированные специалисты нашего Юридического центра готовы оказать необходимую юридическую помощь и предоставить полный комплекс услуг по такой проблеме, как регистрация обособленных подразделений, а также их ликвидация:

Регистрация филиала начинается с определения функций, которые он будет выполнять:

Данная процедура осуществляется по месту нахождения обособленного подразделения по заявлению (п. 1 ст. 84 НК РФ). При этом согласно п. 2 ст. 23 НК РФ необходимо письменно уведомить регистрирующий орган по месту нахождения обо всех существующих подразделениях компании, которые были открыты на территории РФ.

Для постановки на налоговый учет филиала либо представительства необходимы:Обособленными подразделениями могут считаться любые территориально обособленные от компании подразделения, по месту нахождения которых находятся стационарные оборудованные рабочие места. Признание обособленных подразделений организации таковым осуществляется, не смотря на то, учтено или не учтено создание в учредительных или других организационно-распорядительных документах компаний, и от тех полномочий, которыми наделяется данное подразделение. При этом рабочее место может считаться стационарным, если оно создано на срок свыше одного месяца. Основные преимущества обособленных подразделений перед филиалами и представительствами - это отсутствие обязанности внесения каких-либо изменения в учредительные документы и возможность работать по упрощенной системе налогообложения.

Центр юридических услуг Прайвокс групп ( ) оказывает услугу по регистрации обособленного подразделения и представительства юридического лица.

Регистрация филиалов и представительств | Регистрация юридических лиц и предпринимателей | Деловой консалтингСмотрите также: регистрация изменений в едином государственном реестре юридических лиц

В случае создания обособленного подразделения в виде стационарных (свыше 30 дней) рабочих мест необходима постановка такого подразделения на налоговый учет по месту нахождения.

В стоимость регистрации обособленного подразделения (филиала, представительства, обособленного рабочего места) входит:

Стоимость услуг по регистрации филиала (представительства), обособленного рабочего места - 3 000 руб.

В случае создания филиала или представительства дополнительно требуется внесение изменений в устав, в отличие от создания обособленного рабочего места.

Для постановки на налоговый учет необходимы следующие документы и сведения:

1. Нотариально заверенные копии документов головной организации: Устава, учредительного договора, Свидетельства о государственной регистрации, Свидетельства о постановке на учет в ИМНС, Информационного письма Госкомстата о присвоении статистических кодов

2. Копия паспорта руководителя обособленного подразделения, если такая должность предусмотрена, либо копия паспорта (ксерокс) руководителя головной организации

3. Копия паспорта (ксерокс) главного бухгалтера обособленного подразделения, если такая должность предусмотрена, либо копия паспорта (ксерокс) главного бухгалтера головной организации. При отсуствии главного бухгалтера (бухгалтера), его обязанности должны быть возложены на руководителя обособленного подразделения или руководителя головной организации

4. Копии Свидетельств о присвоении ИНН руководителя и главного бухгалтера обособленного подразделения (если есть)

5. Документ о местонахождении обособленного подразделения (свидетельство о праве собственности, договор аренды помещения с приложением копии свидетельства о праве собственности арендодателя)

6.Приказ о создании обособленного подразделения.

Объем необходимых документов для создания филиала или представительства может быть различным в зависимости от конкретного случая.

Регистрация обособленного подразделения (представительств и филиалов) в СПбПредставительство - обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту.

Филиал - обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

Налоговый кодекс РФ предлагает свой подход к понятию обособленное подразделение.

Обособленное подразделение - любое территориально обособленное от головной организации подразделение, по месту нахождения которого оборудованы стационарные рабочие места.

Очевидно, что филиалы и представительства для Налогового кодекса являются обособленным подразделением юридического лица, и организация, имеющая филиалы (представительства), обязана встать на учет в налоговом органе по месту их нахождения.

Постановка на учет обособленного подразделения в налоговый органДля постановки на учет подаются следующие документы:

- разработка и подготовка локальных документов компании (решение/протокол/приказ о создании или закрытии обособленного подразделения, Положение о филиале (представительстве), генеральная доверенность на руководителя обособленного подразделения)

- внесение изменений в учредительные документы с целью указания филиала (представительства)

- поучение выписки из ЕГРЮЛ юридических лиц с внесенными сведениями о филиале (представительстве)

- постановка и снятие с учета в налоговом органе по месту нахождения обособленного подразделения

- сообщение в налоговый орган головной организации о создании или закрытии филиала.

В зависимости от вида создаваемого обособленного подразделения нам необходимы будут следующие документы и сведения:

По окончании процесса создания / закрытия и регистрации обособленного подразделения Вы получаете следующие документы:

- Полный комплекс услуг по созданию/закрытию филиала (представительства) - 10 000 рублей.

Более подробно о порядке создания и постановки на учет (регистрации) обособленного подразделения вы можете узнать, прочитав статью Обособленные подразделения (филиалы и представительства): понятие, создание и постановка на налоговый учет.

Обособленное подразделение | Создание и открытие |. СПБОбособленные подразделения делятся на:

Филиалом является обособленное подразделение, расположенное вне места нахождения юридического лица и осуществляющее все его функции или их часть, в том числе функции представительства. Филиал имеет право осуществлять все функции головной организации (виды производственной и иной деятельности, которыми она вправе заниматься согласно действующему законодательству и учредительным документам) или их часть, в том числе функции представительства.

Под представительством понимается обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы этого лица и осуществляет их защиту. Представительство представляет интересы юридического лица и осуществляет их защиту. Обособленные структурные подразделения организации не являются юридическими лицами и осуществляют свою деятельность по доверенности создавшей их организации (ст. 185 главы 10 ГК РФ). Осуществлять какое-либо производство, вести предпринимательскую деятельность через представительство неправомерно. Сбыт готовой продукции или товаров через представительство происходит только в рамках объемов и цен, определенных доверенностью головной организации.

Иски филиалами (представительствами) подаются только от имени создавших их юридических лиц. Соответственно истец, имеющий претензии к деятельности филиала (представительства), должен подавать иск на имя создавшего его юридического лица.

При заключении обособленными подразделениями хозяйственных договоров в их тексте необходимо уточнять, что заключающий договор руководитель филиала (представительства) действует по доверенности создавшего обособленное подразделение юридического лица, а также указать наименование и юридический адрес.

Филиалы и представительства могут создаваться только юридическими лицами. Для создания таких обособленных подразделений необходимо внести изменения в учредительные документы Общества.

Изменения в устав Общества вносятся на основании Закона о государственной регистрации, документы подаются в регистрационный центр. Регистрация документов осуществляется в течение пяти рабочих дней с момента подачи документов. Изменения в учредительные документы юридического лица приобретают силу для третьих лиц с момента их государственной регистрации, а в случаях, установленных законом, - с момента уведомления органа, осуществляющего государственную регистрацию, о таких изменениях (п. 3 ст. 52 ГК РФ).

Для государственной регистрации изменений, вносимых в учредительные документы юридического лица, в регистрирующий орган представляются:

Скачать форму на открытие обособленного подразделения и пример ее заполнения можно здесь.

Цена открытия обособленного подразделения в нашем ЦТО:

Обособленное подразделение это проще говоря филиал компании.

Согласно Налоговому кодексу РФ (ст.11, п.2). под обособленным подразделением подразумевается любое отделение фирмы, находящееся по адресу, отличному от юридического, где оборудованы стационарные (созданные на срок более 1 месяца) рабочие места: к примеру, торговая точка, офис, пункт выдачи заказов интернет-магазина. Причем факт наличия рабочих мест не подразумевает обязательного регулярного присутствия работников на территории обособленного подразделения: например, обособленным подразделением может быть признано складское помещение. В НК РФ также указано, что обособленное подразделение считается таковым вне зависимости от наличия упоминаний о факте его создания в учетных и других документах предприятия, т.е. отсутствие регистрации не отнимает у обособленного подразделения его статуса, однако в этом случае юридическое лицо понесет ответственность по ст. 117 НК РФ (уклонение от постановки на учет в налоговом органе). Обособленное подразделение может иметь свою печать и собственный баланс: соответственно, бухгалтерия для него ведется отдельно.

Обособленное подразделение нужно открывать даже если это всего лишь другой район города, например если юридический адрес у Вас в Калининском районе а, а Вы хотите открыть филиал в Невском районе а, то Вам нужно отнести документы в Калининскую налоговую, а они уже передадут сведения о вас в Невский район.

Обособленное подразделение нужно открывать даже если фактический и юридический адреса находятся в одном районе города. В этом случае ждать 5 дней не придется обособку откроют прямо при вас.

Индивидуальным предпринимателям ( ИП) открывать обособленные подразделения не требуется и не предусмотрено законом.

Открытие обособленного подразделения Документы необходимые для открытия обособленного подразделения:Для подачи через электронные системы отчетности:

Для самостоятельной подачи в налоговой инспекции:

Документы, которые могут потребоваться дополнительно в некоторых межрайонных налоговых инспекциях:

- учредительные документы юридического лица с указанием в них сведений об обособленном подразделении

- выписка из ЕГРЮЛ

- положение об обособленном подразделении

- распоряжение (приказ) о создании обособленного подразделения

Документы обычно подаются в Отдел регистрации и учета налогоплательщиков, в налоговую инспекцию по месту регистрации юридического лица (по юридическому адресу предприятия).

Заявление о регистрации необходимо подать не позднее, чем через 1 месяц после открытия обособленного подразделения.

Если вы пользуетесь электронными системами сдачи отчетности, то вам не обязательно посещать налоговую инспекцию, а можно загрузив форму на регистрацию и заполнив ее отправить в налоговую инспекцию в электронном виде (в формате Excel).

Открытие обособленного подразделения необходимо например для регистрации кассового аппарата не по юридическому адресу.

Подтверждение об открытии обособленного подразделения можно забрать в налоговой инспекции района, где было открыто обособленное подразделение. При открытии вашему филиалу также присвоят КПП. Пример уведомления о постановке на учет организации в налоговом органе ( форма № 1-3-Учет Код КНД 1121029):

Сроки регистрации обособленного подразделения.Обособленное подразделение должно быть зарегистрировано не позднее 1 месяца со дня его образования.

Обособленное предприятие регистрируется налоговой инспекцией в течение 5-7 рабочих дней. Очень часто сроки затягиваются, поэтому советуем звонить в налоговую инспекцию своего района ( отдел оперативного контроля) и интересоваться передано ли ваше заявление об открытии филиала в работу.

Чтобы узнать открыто ли обособленное подразделение нужно позвонить в налоговую инспекцию того района, на территории которого у Вас открывается обособленное подразделение.

Обособленное подразделение - филиал - представительство, в чем разница?Обособленное подразделение может быть наделено статусом представительства или филиала.

Представительство может представлять интересы юридического лица, однако оно не наделено его правами, т.е. не может вести коммерческую деятельность.

Филиалом считается обособленное подразделение юридического лица, которое выполняет функции или часть функций самого юридического лица, т.е. может вести коммерческую деятельность от лица юридического лица, а также представлять его интересы.

Ни филиал, ни представительство не являются самостоятельными юридическими лицами, и представлять интересы фирмы в суде могут только по доверенности. Также они не имеют статуса налогоплательщиков, поэтому налоговая отчетность по ним не предоставляется отдельно, а включается в отчетность юридического лица.

Предприятия, находящиеся на УСН, могут регистрировать обособленные подразделения, не являющиеся филиалами или представительствами. Индивидуальные предприниматели не могут регистрировать обособленные подразделения.

Ваши вопросы Создание филиала, представительства, обособленного подразделения. Создание филиалов обществ (ОАО, ООО, ЗАО)