Рейтинг: 4.8/5.0 (1924 проголосовавших)

Рейтинг: 4.8/5.0 (1924 проголосовавших)Категория: Бланки/Образцы

Договор о банковском вкладе подписывается между коммерческим банком и физическим лицом. В начале документа прописывается дата подписания соглашения и данные обеих сторон сделки:

Далее четко прописываются все условия, на которых заключается данный договор.

Указывается размер суммы денег, передаваемой на банковский вклад и срок действия вклада. Порядок начисления процентов и выплат по вкладу. Согласно договору, вкладчик предает в банк определенную сумму денег в установленную дату. После чего банк выдает вкладчику подтверждающие документы о принятии финансов.

Подписываемое соглашение предусматривает продление вклада, в случае уведомлении банка вкладчиком о подписании дополнительного договора. В случае, когда банк несвоевременно выполняет свои финансовые обязательства, вкладчику выплачивается неустойка за каждый день.

Ниже оба участника сделки ставят свои подписи под документом.

Особые условияОтдельным пунктом прописывается, где вкладчик может получить свой вклад и проценты по нему.

Вам нужна бесплатная консультация юриста по телефону?

Закажите обратный звонок! Только имя и телефон, ответ через 2 минуты

Бланк договора банковского вклада Образец договора банковского вклада (заполненный бланк) Скачать Договор банковского вкладаСохраните этот документ у себя в удобном формате. Это бесплатно.

Договор банковского вклада №в лице. действующего на основании. именуемый в дальнейшем «Банк », с одной стороны, и гражданин. паспорт (серия, номер, выдан). проживающий по адресу. именуемый в дальнейшем «Вкладчик », с другой стороны, именуемые в дальнейшем «Стороны », заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. Предмет договора1.1. Вкладчик передает банку во вклад рублей в день заключения данного договора.

1.2. Срок размещения не устанавливается (или устанавливается месяцев со дня заключения договора, или со дня, следующего за днем заключения договора).

1.3. Вклад открывается на основании установленной формы, паспорта и внесения всей суммы вклада.

1.4. Проценты по вкладу начисляются в валюте только за срок размещения, из расчета % годовых.

1.5. Выплата по вкладу производится (варианты: по окончании вклада, ежеквартально, ежемесячно, при продлении вклада за истекший период).

1.6. При досрочном возврате вклада проценты (варианты: не начисляются; процент остается неизменным; процент выплачивается из расчета - годовых).

1.7. Размер процентной ставки может быть изменен в соответствии с принятым Центробанком РФ и другими уполномоченными государственными органами решениями, регулирующими процентные ставки по вкладам и депозитам граждан.

Изменение процентной ставки в этом случае производится Банком с даты ее введения в одностороннем порядке без переоформления договора.

1.8. Вклад и проценты по нему выдаются Вкладчику только при предъявлении договора (подлинника) и паспорта.

2. Обязанности банка2.1. Принять вклад и хранить денежные средства Вкладчика.

2.2. Оформить вклад, выдать подтверждение о получении денег от Вкладчика в сумме рублей.

2.3. Выполнять в пределах средств, находящихся на вкладе, письменные указания Вкладчика по безналичным расчетам с вклада.

2.4. Возвратить вклад с начисленными процентами по первому требованию Вкладчика.

3. Права вкладчика3.1. Распоряжаться вкладом как лично, так и через своего представителя по нотариально заверенной деятельности.

3.2. Получать по вкладу доход в виде процентов или в иной форме.

3.3. Совершать безналичные расчеты.

3.4. Завещать весь вклад или его долю с начисленными процентами.

4. Обязанности вкладчика4.1. Передать во вклад Банку деньги в сумме рублей до « » года.

4.2. (вариант) Уведомить банк о продлении срока, предусмотренного п.1.2, не позднее чем за календарных, до его истечения и в течение последующих пяти дней с даты уведомления оформить дополнение к договору о его пролонгации.

4.3. В случае досрочного расторжения договора Вкладчик должен за календарных предупредить письменно банк.

5. Обязанности банка5.1. В случае несвоевременного возврата вклада и начисленных по нему процентов Банк выплачивает Вкладчику неустойку в размере % за каждый день просрочки от всей удерживаемой суммы, начиная со дня, следующего за днем окончания срока размещения.

6. Сорок действия договора6.1. Договор вступает в силу со дня его подписания и действует до момента возврата суммы вклада и процентов, начисленных по нему Вкладчику.

6.2. (вариант) Досрочный возврат вклада и начисленных по нему процентов не допускается или производится Банком на основании письменного уведомления Вкладчика.

6.3. Изменения и дополнения в договор вносятся по соглашению сторон и оформляются дополнением к нему.

7. Порядок разрешения споров7.1. При возникновении любых вопросов (в том числе утрата подлинника договора или паспорта) Вкладчик обязан обратиться в Банк по тел.

7.2. Все споры сторон рассматриваются в установленном законом порядке.

8. РЕКВИЗИТЫ И ПОДПИСИ СТОРОН Банк

Образцы банковских договоров

Договор банковского вкладаПо договору банковского вклада одна сторона (банк), которая приняла поступившую от другой стороны (вкладчика) или для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором.Это означает, что банк обязан принять денежные средства во вклад от каждого физического лица, который к нему обратится. Однако есть случаи, когда банк вправе отказать клиенту во вкладе:

Вклады могут приниматься только банками, которые имеют такое право в соответствии с лицензией, выдаваемой Банком России,которые участвуют в системе обязательного страхования вкладов физических лиц в банках и состоящими на учете в организации, осуществляющей функции по обязательному страхованию вкладов. Право привлечения во вклады денежных средств физических лиц может быть предоставлено банкам, с даты государственной регистрации которых уже прошло не менее двух лет.

Вкладчиком могут выступать граждане, иностранные граждане и лица без гражданства, коммерческие и некоммерческие организации.

Существенными условиями договора банковского вклада являются:

Договор банковского счета заключается между двумя сторонами: банком (или НКО), а также клиентом. Согласно условиям этого документа, первая сторона обязана принимать денежные средства от второй стороны и зачислять их на ее счет, а также исполнять поручения клиента относительно выдачи средств со счета, их перечисления, либо же иных операций с ними. Соглашение является возмездным, консенсуальным, а также двусторонним.

В качестве предмета договора банковского счета выступает сумма денежных средств, хранящихся на нем, которая может изменяться в зависимости от поручений клиента. Из дополнительных условий соглашения можно выделить следующие факторы: возможность кредитования по счету, услуги и тарифы банка, начисление процентов, а также некоторые иные моменты.

Перед тем, как заключить договор банковского счета, клиенту необходимо подать в соответствующую организацию заявление на открытие такового. По факту одобрения этого заявления банком (или НКО) стороны приступают к заключению соглашения, которое в обязательном порядке составляется в письменной форме.

Что касается расторжения договора, то оно может быть обусловлено общими положениями статей 450-453 Гражданского Кодекса РФ, либо же по специальным положениям статьи 859 ГК России.

Образцы договоров и документов по банковским счетам Каталог РекламаГлавная. Договоры. Банковские договоры

Скачать банковские договоры типовые образцы бланки формы и шаблоныВ разделе банковские договоры находятся их бланки формы и шаблоны. Чтобы скачать типовой образец банковских договоров кликните на него и следуйте инструкциям на следующей странице.

Скачайте шаблоны договоров с приложениями, учитывающие условия конкретной сделки и прошедшие экспертизу профессиональных юристов. Договор банковского кредита (образец) ("Банковское право", 2010, n 2)Форма подготовлена с использованием правовых актов по состоянию на 02.04.2010.

Образец договора банковского кредита

г. _______________ "___" __________ 20__ г.

___________________________________________________, именуем__ в дальнейшем

_________________________________, именуем__ в дальнейшем "Заемщик", в лице

___________________ действующего на основании ____________________________,

(должность, Ф.И.О.) (Устава, положения)

с другой стороны, заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1. Кредитор обязуется предоставить Заемщику кредит в размере

____________________________ в качестве ___________________________________

(сумма прописью и цифрами)

по договору N ____ от ____________________ (далее - Основной договор), а

Заемщик обязуется уплатить проценты на полученную денежную сумму в порядке

и в сроки, которые предусмотрены в данном договоре.

1.2. В случае расторжения основного договора Заемщик обязуется также

возвратить полученную денежную сумму Кредитору, если иное не предусмотрено

законом или договором.

1.3. Кредитор обязуется предоставить кредит в срок до __________.

1.4. Кредит предоставляется в безналичной форме. Датой выдачи кредита

считается срок, когда сумма фактически зачисляется на счет заемщика.

1.5. За пользование кредитом Заемщик обязуется уплатить Кредитору

вознаграждение в размере ____% годовых от суммы кредита в течение ______

после _____________. Проценты начисляются с момента выдачи кредита.

2. Отказ от исполнения договора

2.1. Заемщик вправе отказаться от получения кредита полностью или

частично, уведомив об этом Кредитора до установленного договором срока его

2.2. Кредитор вправе не предоставлять кредит в том случае, если у него

есть достаточные основания предполагать, что средства не будут возвращены.

3. Обеспечение кредита

3.1. Кредит, предоставленный по настоящему договору, обеспечивается

(залогом, поручительством, гарантией в случае залога указать

конкретное имущество (сумма прописью и цифрами)

во всех случаях указать лицо, предоставляющее обеспечение)

3.2. Документ, устанавливающий обеспечение, является приложением к

4. Имущественная ответственность сторон

4.1. Сторона, не исполнившая или ненадлежащим образом исполнившая

обязательства по настоящему договору, обязана возместить другой стороне

причиненные таким неисполнением убытки.

5.1. Стороны освобождаются от ответственности за частичное или полное

6.1. Условия настоящего договора и дополнительных соглашений к нему

конфиденциальны и не подлежат разглашению.

7. Разрешение споров

7.1. Все споры и разногласия, которые могут возникнуть между сторонами

по вопросам, не нашедшим своего разрешения в тексте данного договора, будут

разрешаться путем переговоров на основе действующего законодательства и

обычаев делового оборота.

7.2. При неурегулировании в процессе переговоров спорных вопросов споры

разрешаются в суде в порядке, установленном действующим законодательством.

8. Срок действия и прекращение договора

8.1. Настоящий договор вступает в силу с момента заключения и

заканчивается после выполнения принятых на себя обязательств сторонами в

соответствии с условиями договора.

8.2. Настоящий договор прекращается:

- по соглашению сторон

- по иным основаниям, предусмотренным законодательством и настоящим

9. Дополнительные условия и заключительные положения

9.1. Дополнительные условия по настоящему договору: ___________________

9.2. Во всем остальном, что не предусмотрено настоящим договором,

стороны руководствуются действующим законодательством, регулирующим

9.3. Любые изменения и дополнения к настоящему договору действительны,

при условии, если они совершены в письменной форме и подписаны надлежаще

уполномоченными на то представителями сторон.

9.4. Все уведомления и сообщения должны направляться в письменной

9.5. Договор составлен в двух экземплярах, из которых один находится у

Кредитора, второй - у Заемщика.

В группе банковских договоров представлены следующие банковские договоры:

В процессе общего описания банковских договоров рассмотрим понятия вышеуказанных договоров, а потом выделим общие черты и особенности каждого из договоров в отдельности.

По договору банковского вклада одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором (п. 1 ст. 834 ГК РФ ).

По договору банковского счета банк (иная кредитная организация) обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету (ст. 845 ГК РФ ).

Общими чертами универсальных банковских договоров являются:

Отличиями банковских договоров являются:

Рассмотрим также общую классификацию видов банковских договоров .

Выделяют следующие виды банковских счетов:

Виды договоров банковского вклада:

Все заключаемые договоры можно поделить на две большие группы: банковские и гражданско-правовые. Они обладают как общими свойствами, так и рядом отличий. Каждая из групп также имеет свою собственную классификацию.

Банковские договора, которые могут быть как основными, так и предварительным, делятся на две подгруппы:

- Банковский договор счета;

- Банковский договор вклада.

В первом случае в обязанности банка входит принятие и зачисление денежных средств владельца, а также выполнение его различных распоряжений, связанных с перечислением и выдачей денежных сумм.

При договоре вклада банк обязуется принять от владельца определенную денежную сумму и выплатить его в указанный срок с учетом начисленных процентов.

Все банковские договора обладают общими характеристиками:

- Возмездность;

- Участие двух сторон, одна из которых – банк или кредитная организация;

- Каждый банковский клиент имеет право открывать неограниченное количество счетов в различных банках, а также делать неограниченное количество вкладов в любой валюте.

Примеры банковских договоров:

(наименование кредитной организации)

именуем __ в дальнейшем "Банк", в лице _________________________________,

действующего на основании ______________________________________________,

(устава, положения, доверенности)

с одной стороны, и _____________________________________________________,

(наименование организации, Ф.И.О. гражданина)

именуем __ в дальнейшем "Вкладчик", в лице _____________________________,

действующего на основании ________________________, с другой стороны,

заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1. По настоящему договору Банк принимает поступившую от Вкладчика

(от ____________ для Вкладчика) денежную сумму (вклад) в размере

________________ рублей (долларов США), обязуется возвратить ее

"___"____________ 20__ г. или досрочно по первому требованию Вкладчика на

условиях и в порядке, установленных настоящим договором.

1.2. В течение срока действия договора Банк не вправе в

одностороннем порядке изменять размер процентов за пользование вкладом.

1.3. Право на привлечение денежных средств во вклады предоставлено

Банку лицензией ______________________________ (сведения о

2. Права и обязанности сторон

2.1. Банк обязуется:

хранить внесенные Вкладчиком денежные средства в сумме __________

рублей (долларов США) на открытом Вкладчику депозитном счете N

возвратить принятые денежные средства в день истечения срока

действия договора или по первому требованию Вкладчика досрочно;

своевременно выплачивать Вкладчику за использование его средств

вознаграждение в размере __% годовых от внесенной суммы. Сроки для

начисления и выплаты вознаграждения устанавливаются:

возвратить сумму вклада досрочно по первому требованию Вкладчика

досрочно и выплатить ему в таком случае вознаграждение в размере,

предусмотренном для вкладов до востребования;

обеспечить сохранность переданных Вкладчиком Банку денежных средств.

2.2. Вкладчик обязуется перечислить (внести в кассу наличными

деньгами) Банку указанные в настоящем договоре денежные средства в

течение __________ дней со дня заключения договора.

3. Срок действия договора

3.1. Срок действия договора: с "___"____________ 20__ г. по

"___"____________ 20__ г.

3.2. До завершения сторонами исполнения своих обязательств,

вытекающих из настоящего договора, соответствующие условия договора

сохраняют свою силу.

4. Ответственность сторон

4.1. При просрочке Банком начисления и выплаты процентов за

пользование вкладом, Банк уплачивает Вкладчику неустойку в размере __% от

невыплаченной суммы за каждый день просрочки.

4.2. При неисполнении обязательств по возврату суммы вклада и

процентов на вклад по первому требованию вкладчика Банк обязан уплатить

Вкладчику неустойку в размере ___% за каждый день просрочки и возместить

вкладчику убытки в части, не покрытой неустойкой.

4.3. Меры ответственности сторон, не предусмотренные в настоящем

договоре, определяются в соответствии с гражданским законодательством

5. Разрешение споров

5.1. Споры и разногласия, которые могут возникнуть при исполнении

настоящего договора, будут по возможности разрешаться путем переговоров

5.2. В случае невозможности разрешения споров путем переговоров

стороны передают их на рассмотрение _____________ (указать место

6. Адреса и банковские реквизиты сторон

Настоящий договор составлен в двух экземплярах на русском языке. Оба

экземпляра идентичны и имеют одинаковую силу. У каждой из сторон

находится один экземпляр настоящего договора.

Банк __________________________________________ М.П.

Вкладчик ______________________________________ М.П.

Посмотреть документ в галерее:

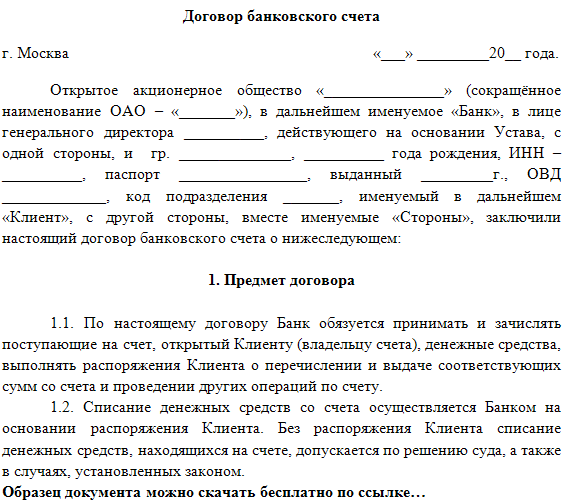

Банк с одной стороны и клиент с другой заключили настоящий договор. Банк открывает клиенту расчетный счет и обязуется принимать и зачислять поступающие на счет денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

ДОГОВОР

банковского счета

г. __________________ «____»_________________ ____ г.

_________________________________________________________________________,

(наименование организации)

именуемый в дальнейшем «Банк», в лице ________________________________________________________________________,

(фамилия, инициалы, должность)

действующий на основании ___________________________________________________,

(устава, положения, доверенности)

с одной стороны, и ___________________________________________________________,

(фамилия, инициалы)

именуемый в дальнейшем «Клиент», с другой стороны, заключили настоящий Договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Банк открывает Клиенту расчетный счет и обязуется принимать и зачислять поступающие на счет денежные средства, выполнять распоряжения Клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

1.2. Клиент обязуется хранить свои денежные средства на счете в Банке и распоряжаться ими в порядке, установленном действующим законодательством.

2. ПРАВА И ОБЯЗАННОСТИ БАНКА

2.1. Банк открывает Клиенту расчетный счет № _____________ в течение двух дней после представления Клиентом следующих документов:

— копий учредительных документов, заверенных регистрирующим государственным органом или нотариально;

— двух экземпляров карточек с нотариально заверенными образцами подписей и оттиска печати;

— выписок из приказов (протоколов) о назначении (избрании) должностных лиц, имеющих право распоряжаться средствами Клиента;

— справки из налоговой инспекции о постановке на учет;

— документа, подтверждающего регистрацию в качестве плательщика страховых взносов на обязательное медицинское страхование;

— документа, подтверждающего регистрацию в качестве плательщика страховых взносов в Пенсионный фонд Российской Федерации.

2.2. Банк обязуется предоставить Клиенту комплекс услуг по расчетно-кассовому обслуживанию в соответствии с действующим законодательством, в том числе:

— вести в установленном порядке учет денежных средств на счете Клиента;

— зачислять на счет Клиента поступающие суммы;

— выполнять распоряжения Клиента о производстве платежей с его счета;

— принимать от Клиента наличные деньги, осуществлять их пересчет и зачисление на счет;

— выдавать Клиенту в установленном порядке наличные деньги;

— выполнять другие расчетно-кассовые операции, предусмотренные настоящим договором и действующим законодательством.

2.3. Предоставление услуг, не относящихся непосредственно к расчетно-кассовому обслуживанию, осуществляется Банком на основании отдельных договоров.

2.4. Платежи со счета Клиента Банк осуществляет в пределах остатка средств на счете.

2.5. Банк обязуется своевременно и правильно производить расчетные операции по поручениям Кли-

ента в строгом соответствии с Положением о безналичных расчетах в Российской Федерации, другими нормативными актами.

2.6. Списание денег со счета Клиента производится только по его поручению или с его согласия. Безакцептное и бесспорное списание средств со счета Клиента осуществляется Банком лишь в случаях, прямо предусмотренных законодательством.

2.7. Банк обеспечивает Клиента бланками расчетно-кассовых документов, в том числе чековыми книжками.

2.8. Банк выдает Клиенту выписки из расчетного счета по состоянию на первое число каждого месяца, а также по состоянию на ____________ каждого месяца. При отсутствии движения по счету выписки выдаются только по требованию Клиента.

2.9. Банк консультирует Клиента по вопросам законодательства о расчетах, банковской технике, правилах документооборота и другим вопросам, имеющим отношение к расчетно-кассовому обслуживанию.

2.10. Банк гарантирует тайну операций по расчетному счету. Без согласия Клиента справки третьим лицам по указанному вопросу могут быть предоставлены только в случаях, специально предусмотренных законодательством.

2.11. При наличии явной подложности расчетно-кассовых документов Банк обязан отказать в совершении операции.

2.12. Банк имеет право отказать в совершении расчетных и кассовых операций при наличии фактов, свидетельствующих о нарушении Клиентом действующего законодательства, в том числе правил оформления расчетных документов и сроков их представления в Банк.

2.13. Банк имеет право отказать Клиенту в выдаче наличных денег в случае несвоевременного представления (или непредставления) Клиентом кассового плана, а также превышения его лимита.

2.14. За хранение денежных средств на расчетном счете Клиента Банк обязуется ежемесячно выплачивать Клиенту ___________% (_________________________________________)

(прописью)

от действующей учетной ставки Центрального банка Российской Федерации по среднедневному за месяц остатку на расчетном счете Клиента.

Указанные в настоящем пункте суммы Банк выплачивает не позднее _______ (________________________________________) числа следующего месяца.

(прописью)

2.15. В случае расторжения настоящего договора Банк обязуется в двухнедельный срок перечислить остаток средств, находящихся на счете Клиента, на указанный Клиентом счет.

3. ПРАВА И ОБЯЗАННОСТИ КЛИЕНТА

3.1. Клиент обязуется:

— хранить все имеющиеся у него денежные средства на расчетном и других счетах в Банке;

— рассчитываться по своим обязательствам в безналичном порядке путем перечисления по счетам, за исключением случаев, предусмотренных законодательством;

— вносить наличные деньги на расчетный счет, за исключением переходящих остатков денег в кассе и сумм денежной выручки, расходование которой разрешено в установленном порядке;

— представлять Банку ежеквартально кассовый план не позднее _______________;

— выполнять требования действующего законодательства по вопросам совершения расчетно-кассовых операций;

— оплачивать услуги Банка по расчетно-кассовому обслуживанию в порядке и размерах, установленных настоящим договором.

3.2. Клиент имеет право:

— самостоятельно распоряжаться денежными средствами, находящимися на его расчетном счете, в порядке и пределах, установленных действующим законодательством;

— давать Банку поручения по расчетно-кассовому обслуживанию, делать запросы, требовать отчета о выполнении поручений;

— требовать и получать наличные деньги в пределах кассового плана в случаях, установленных законодательством.

3.3. Клиент обязан бережно относиться к имуществу Банка, а также соблюдать пропускной режим, установленный Банком.

3.4. Клиент предупреждает Банк о списании со своего счета средств на сумму свыше __________ (_________________________________) руб. за 24 часа.

(прописью)

4. РАЗМЕР И ПОРЯДОК ОПЛАТЫ УСЛУГ БАНКА

4.1. Открытие расчетного счета осуществляется бесплатно.

4.2. Плата за проведение безналичных расходных операций по счету Клиента составляет ___________% (процента) от каждой списываемой со счета суммы.

Расчеты осуществляются ежеквартально в безакцептном порядке в течение первых 5 (пяти) дней месяца, следующего за расчетным периодом.

При неснижаемом остатке на счете Клиента в размере более ___________ (__________________________) руб. в расчетном периоде плата за проведение безналичных

(прописью)

расходных операций по счету не взимается.

4.3. Клиент уплачивает Банку при получении наличных денег:

— на хозяйственные нужды и командировочные расходы, а также прочие нужды — _____% (____________________________________ процентов) от суммы;

(прописью)

— на покупку сельскохозяйственной продукции — _____% (_______________ процентов)

(прописью)

от суммы;

— на иные нужды Клиента, не оговоренные в кассовом плане, размер оплаты составляет _____% (__________________________________ процентов) от выдаваемой суммы.

(прописью)

4.4. Чек на получение Клиентом наличных денег оплачивается в течение 48 часов после получения чека Банком.

4.5. Оплата телеграфных расходов производится в соответствии с расценками, установленными Центральным банком Российской Федерации.

4.6. Банк осуществляет прием в кассу денежной выручки:

— купюрами номиналом __________ руб. и более — бесплатно;

— за прием купюр номинальной стоимостью менее _______________ руб. Банк взимает комиссию в размере ________% (____________________________процентов) от суммы

(прописью)

сдаваемой выручки.

5. СРОК ДЕЙСТВИЯ ДОГОВОРА

5.1. Настоящий договор действует с момента подписания Сторонами по «___» _______________ ____ г.

5.2. Договор считается продленным на неопределенный срок в случае, если после истечения срока настоящего договора ни одна из Сторон не заявит о его расторжении.

5.3. Клиент имеет право расторгнуть настоящий Договор до истечения срока, предупредив Банк за ________ дней.

5.4. Настоящий договор может быть расторгнут Банком в одностороннем порядке в случае, если Клиент в двадцатидневный срок со дня его подписания не представит Банку документы, необходимые для оформления (открытия) расчетного счета.

6. ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ

6.1. Возникающие споры стороны разрешают путем переговоров, а в случае недостижения согласия споры рассматриваются в судебном порядке.

7. ОТВЕТСТВЕННОСТЬ СТОРОН

7.1. В случае неисполнения или ненадлежащего исполнения обязательств по настоящему Договору виновная сторона возмещает другой Стороне понесенные убытки в части, не покрытой неустойкой (штрафом), в порядке и на условиях, предусмотренных действующим законодательством.

7.2. За несвоевременное (позднее следующего дня после получения соответствующего документа) или неправильное списание средств со счета Клиента, а также за несвоевременное или неправильное зачисление Банком сумм, причитающихся владельцу счета, Банк уплачивает в пользу Клиента штраф в размере _____% от несвоевременно или неправильно зачисленной (списанной) суммы за каждый день просрочки.

7.3. За неуведомление Банка об ошибочно зачисленных на счет Клиента суммах последний уплачивает Банку за каждый день просрочки сообщения пеню в размере ____% от неправильно зачисленной на счет не принадлежащей ему суммы.

7.4. Банк не несет ответственности перед Клиентом за задержку в осуществлении расчетно-кассового обслуживания, произошедшую не по вине Банка.

8. ОСОБЫЕ УСЛОВИЯ

8.1. При переоформлении счета в связи с реорганизацией Клиент обязуется предоставить документы, перечень которых установлен настоящим договором и действующим законодательством.

8.2. При изменении юридического адреса, а также фактического местонахождения каждая из сторон обязана письменно уведомить другую сторону в течение трех дней о произошедших изменениях.

8.3. Вопросы, прямо не урегулированные настоящим договором, регулируются действующим законодательством.

9. АДРЕСА И РЕКВИЗИТЫ СТОРОН

Банк _________________________________________________________________

Клиент _______________________________________________________________

10. Подписи сторон:

___________________________________________________ __________________

(фамилия, инициалы) (подпись)

____________________________________________________ _________________

(фамилия, инициалы) (подпись)

Универсальный договор банковского обслуживания (УДБО) Сбербанк позволяет клиентам пользоваться более широкими полномочиями в удаленном доступе через онлайн-сервисы.

Как заключить УДБОДоговор УДБО в Сбербанк, стоимость заключения которого бесплатно, описывает отношения, порядок предоставления услуг, права и обязанности при взаимодействии с клиентом. Договор заключается при открытии карточного счета или привязывается к уже существующему.

Если карточки у клиента нет, ее потребуется все равно оформить. В этом случае, Сбербанк выдает Maestro Momentum. Данная карта оформляется моментально, бесплатно и предполагает обслуживание без оплаты в течение первого года. Возможности данной карты несколько ограничены, поэтому часто ее бывает недостаточно. Клиент имеет право оформить вместо нее любую другую, которая соответствует определенным требованиям. В частности, карта должна быть международного формата, предусматривающая оборот в национальной валюте.

Чтобы заключить договор УДБО в Сбербанк, форму или образец которого можно получить в банке, потребуется посетить отделение.

Предъявить потребуется только внутренний паспорт и карту банка с вышеописанными параметрами, при наличии. Других возможностей для заключения контракта (онлайн, по телефону) пока не предусмотрено. Оплачивать ничего не потребуется, контракт является бесплатным.

Действует договор УДБО в Сбербанк, как подключить который описано выше, бессрочно, граничного срока действия не имеет.

Зачем нужен УДБОКлиент получает более широкие полномочия при заключении договора УДБО в Сбербанк в онлайн -пространстве. В основном это касается ведения своих счетов, подачи заявок на определенные программы банка, которые иным клиентам недоступны.

УДБО предоставляет такие возможности:

Договор УДБО в Сбербанк, что это и какие преимущества предоставляет рассмотрено выше, можно расторгнуть в любой момент времени. Для этого потребуется зайти в отделение, расположенное поблизости, с паспортом и заявить о своем пожелании. Но стоит знать, что в контракте отмечено, что Сбербанк оставляет за собой возможность закрыть все карточные счета клиента при расторжении УДБО.

Пользователи, заключившие договор УДБО в Сбербанке, в отзывах рекомендуют не расторгать контракт, если какие-то карты клиенту хочется оставить в пользование. Также они отмечают, что деньги со счетов выдаются клиенту в кассе банка. При желании их можно заблаговременно перевести на другой счет (карту другого учреждения) или запросить данную процедуру при расторжении договора у сотрудника Сбербанка.

Договор о банковской гарантии позволяет оградить заказчика от недобросовестности исполнителя и от возможных финансовых потерь. Документ о поставке представляет собой соглашение, согласно которому поставщик обязуется поставить товар или услугу покупателю по определенным условиям.

ОпределениеПрежде чем разбирать договор поставки, необходимо уточнить, что собой представляет банковское ручательство, на которое он опирается.

Банковская гарантия – документ, оформляемый в письменной форме, который гарантирует бенефициару уплату денег гарантом в случае неисполнения принципалом своих обязательств.

Гарант – финансовая организация, выступающая посредником между исполнителем и заказчиком. Он обязует уплатить заказчику компенсацию, если исполнитель не выполнит своих обязательств.

Бенефициар – покупатель, заказчик, который получает либо товар (услугу), либо денежное возмещение.

Принципал – компания-исполнитель, поставщик, обязующийся исполнить требования контракта.

КлассификацияЗаключая договор снабжения, заказчики все чаще стали обращаться к этому инструменту как банковская гарантия.

Сегодня законодательство устанавливает следующую группу банковских гарантий.

По обеспечениюЗалог финансового учреждения по обеспечению подразделяется на :

Залоговые поручения по характеру можно поделить на:

В данном случае поручительства делятся на:

Банковская гарантия в договоре обеспечения является безотзывной и срочной. То есть банк не имеет права разорвать соглашение без согласования с бенефициаром.

Видео: Советы Договор поставки с банковской гарантиейДоговор поставки с банковской гарантией, образец которой выдается заказчиком, оформляется следующим образом:

Сторон в договоре две:

Поставщиком выступают компания или предприниматель, обязующиеся поставить в указанные сроки товар или услугу.

Заказчиком выступает сторона, обязующаяся принять товар (услугу) и во время произвести оплату. Помимо коммерческих организаций, заказчиком может выступать и государство. В данном случае оформляется государственный контракт на поставку.

Исходя из основных требований, предъявляемых документу, стороны имеют следующие права и обязанности.

Обязанности и права исполнителя:

Обязанности и права заказчика:

Есть ли валютные вклады в ВТБ банке? Подробнее тут .

УсловияУчитывая ст.432 ГК РФ. договор считается заключенным, если между сторонами достигнуто согласие по всем его существенным условиям. Существенными считаются предмет, условия, подтвержденные законодательством и иными правовыми актами.

Рассмотрим подробнее основные условия договора:

Образец договора можно посмотреть тут .

ПреимуществаДоговор поставки с банковской гарантией, образец которой должен быть у заказчика, помогает обеим сторонам наладить работу, сделав ее максимально честной и прозрачной.

К основным преимуществам такого документа можно отнести:

Какие есть вклады в Крайинвестбанке для физических лиц в 2016 году и для пенсионеров? Ответ по ссылке .

Проценты по вкладам в банке Левобережный для физических лиц 2016 году, узнайте далее .

Подводя итоги, можно сказать следующее: из-за нестабильной экономической ситуации, а также участившихся случаев мошенничества, предоставление банковской гарантии для договора поставки наиболее резонный способ заключить хорошую застрахованную сделку без рисков.