Рейтинг: 4.0/5.0 (1831 проголосовавших)

Рейтинг: 4.0/5.0 (1831 проголосовавших)Категория: Бланки/Образцы

Новое за 28 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

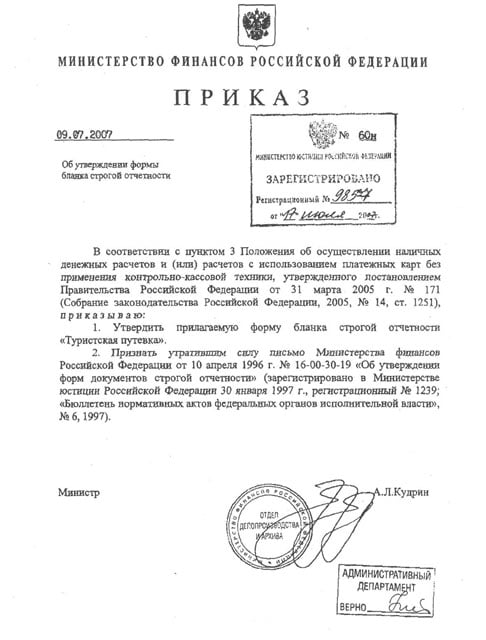

Книга (журнал) учета БСО применяется для ведения учета бланков строгой отчетности напечатанных типографским способом.

В данной книге отражается информация по количеству:

Обратите внимание. в книге учета БСО не нужно отражать сведения по каждому бланку выданному клиенту. Книга предназначена только для ведения внутреннего учета.

Многие предприниматели также ошибочно полагают, что в журнал БСО необходимо заносить сведения о доходах, полученных по бланкам строгой отчетности. Это не так.

В книге БСО указываются только данные, касающиеся количественных перемещений бланков (получение в типографии, выдача материально ответственным лицам, остаток и списание). В свою очередь учет доходов полученных по БСО осуществляется в КУДиР .

Форма книги учета БСОБланк книги учета БСО действующий в 2016 году вы можете бесплатно скачать по этой ссылке .

Утвержденной формы книги учета БСО не существует. поэтому при необходимости вы можете разработать свой наиболее удобной вариант (как правило, за основу берут форму по ОКУД 0504045).

Обратите внимание. листы распечатанной книги учета бланков строгой отчетности должны быть пронумерованы, прошнурованы и подписаны руководителем и главбухом (либо ИП) и скреплены печатью.

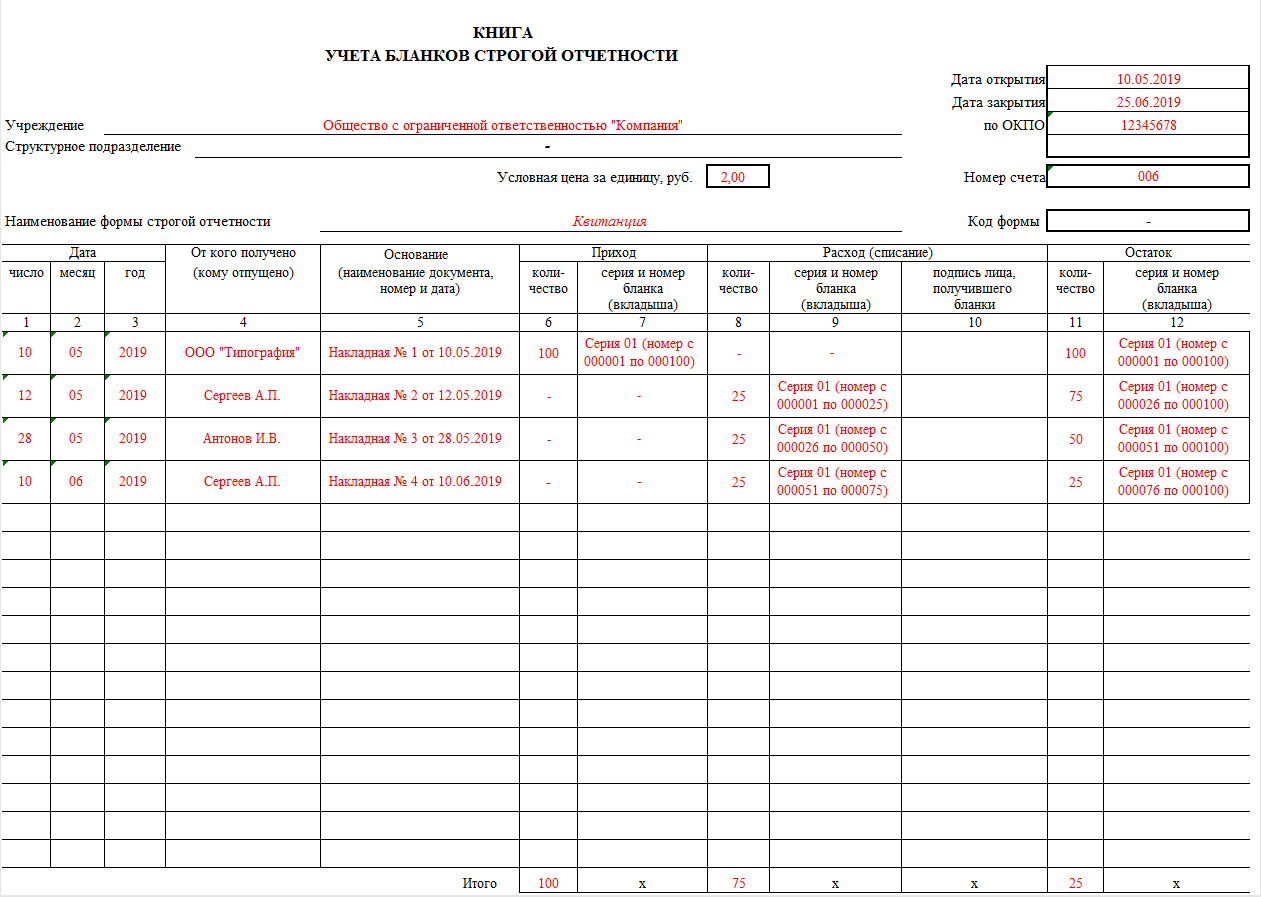

Как заполнять книгу учета БСО Инструкция по заполнению книги учета БСОВ строке «Учреждение» указывается полное наименование организации или ИП в соответствии с учредительными документами. Например, «Индивидуальный предприниматель Петров И.А.» или «Общество с ограниченной ответственностью «Компания»» .

Далее указывается наименование структурного подразделения организации, оформляющего книгу учета (если в организации нет структурных подразделений, поставьте прочерк).

В поле «Дата открытия» указывается дата начала ведения книги учета (как правило, совпадает с датой получения первой партии БСО).

В поле «Дата закрытия» указывается дата окончания ведения книги учета.

В поле «Код по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Поле «Номер счета» заполняют только организации, которые ведут бухгалтерский учет (как правило, указывается забалансовый счет «006» ).

В поле «Наименование формы строгой отчетности» указывается форма БСО (квитанция, туристическая путевка, билет, абонемент и т.д.).

В поле «Код формы» указывается код формы БСО (БО-1, БО-2 и т.д.). Если на бланке строгой отчетности данный код не указан, то в этом поле можете поставить прочерк.

В столбце «Дата» построчно указываются даты (число месяц и год):

В столбце «От кого получено (кому отпущено)» построчно указывается:

В столбце «Основание» указывается наименование, номер и дата документа, на основании которого были получены или выданы БСО (например, «Накладная № 10 от 01.05.2016 г.» ).

Столбец «Приход» заполняется при получении БСО (как правило, из типографии). В нем указывается количество полученных бланков, серия, а также номера первого и последнего бланков. Например, «Серия 01 (номер с 000001 по 000100)».

Столбец «Расход» заполняется при выдаче БСО материально ответственным лицам (МОТ). В нем указывается количество выданных бланков, серия, а также номера первого и последнего бланков. Работник, получивший бланки должен поставить свою подпись (при получении БСО из типографии подпись ставит лицо ответственное за их получение).

В столбце «Остаток» указывается количество БСО, которые хранятся в организации (у ИП) за вычетом бланков выданных материально ответственным лицам.

Внизу каждой страницы книги учета БСО в графе «Итого» выводится общее количество полученных, выданных и оставшихся бланков строгой отчетности.

Образец (пример) заполнения книги учета БСОНиже представлен образец заполненной книги учета БСО 2016 года:

Материальные ценности – это предметы труда, которые в процессе использования в хозяйственной деятельности полностью переносят свою стоимость на себестоимость страховых услуг, видоизменяют натурально-вещественную форму и срок использования которых не ограничен.

В страховых организациях к материальным ценностям относят:

-бланки страховых свидетельств;

-стоимость подарков и др.

Задачами учета материальных ценностей являются:

правильное и своевременное отражение в учете движения материалов;

осуществление контроля за рациональным расходованием в соответствии с установленными нормами;

точное определение остатков на конкретную дату;

контроль за сохранностью материалов и другие.

Для каждой из групп производственных запасов на счете 10 есть свой субсчет. Общая классификация материалов разделена по видам, маркам, сортам. Каждому виду материалов присваивается свой номенклатурный номер.

Материалы оцениваются в учете по фактической себестоимости, которая включает в себя покупную стоимость и транспортно-заготовительные расходы (ТЗР).

Транспортно-заготовительные расходы - это дополнительные расходы, связанные с приобретением, доставкой, разгрузкой, сопровождением материалов.

Фактическая с/с поступивших материалов точно может быть рассчитана не всегда сразу при их приобретении. Поэтому в текущем учете материалы могут приходоваться на счет 10 по покупным ценам или по учетным. При незначительной номенклатуре материалов они могут учитываться на счете 10 по их фактической с/с.

Поступление материалов в организацию осуществляется в следующем порядке:

- по договорам купли-продажи, договорам поставки, другим аналогичным договорам в соответствии с законодательством;

- путем изготовление материалов самой организацией;

- путем внесения в счет вклада в уставный фонд организации;

- путем получение организацией безвозмездно.

Приходуются поступившие материалы на основании первичных документов:

товарно-транспортная или товарная накладные;

счет-фактура и сопроводительные документы;

акт о приеме материалов;

накладная на внутреннее перемещение.

Поступившие материалы материально-ответственное лицо принимает по количеству и качеству. Поступившие материалы должны быть оприходованы внутренними документами. Если при приемке не выявлено расхождений между фактическим количеством и указанным в накладной, то составляется приходный ордер. В нем указывается наименование, номер, количество и стоимость поступивших материалов. Разрешается приходовать материалы без выписки приходного ордера путем проставление штампа на товарной накладной. Если при приемке материалов обнаружена недостача или не соответствует качество, то создается комиссия, которая составляет акт о приемке материалов. В акте указывается количество, стоимость не достающихся материалов или бракованных материалов, причины недостачи и брака.

Списание в расход материалов осуществляется на основании письменного отчета материально-ответственного лица.

Документами, подтверждающими отпуск материалов со склада являются:

требование на отпуск материалов (выписывается, если материалы употребляются нерегулярно; выписывается в 2-ух экземплярах);

лимитно-заборная карта (выписывается, если материалы используются регулярно; выписывается в 2-ух экземплярах);

раскройные карты и другие документы в зависимости от специфики производства.

Ответственность за прием, выдачу, списание материалов в расход несет заведующий складом или завхоз. С ним заключается договор о полной материальной ответственности. В страховых организациях этой должности нет.

Синтетический учет материалов ведется на активномсчете 10 «Материалы» и отдельных субсчетах. Субсчета с10/1-10/8 используются для учета материалов, а субсчета с10/9 и далее, для учета предметов учитываемых в составе оборотных средств.

Аналитический учет ведется по каждому материально-ответственному лицу по однородным группам; открывается карточка складского учета материалов. Учет осуществляется в натуральном выражении.

Порядок проведения и документальное оформление инвентаризации товарно-материальных ценностей регламентируется законом «О бухгалтерском учете и отчетности», а также инструкцией «О порядке проведения инвентаризации активов и обязательств».

Если в результате инвентаризации выявлены излишки . то они должны быть оприходованы на дату составления сличительной ведомости. Излишки приходуются как внереализационные доходы по оценочной стоимости и отражаются в учетеД10, К92/1.

Недостачи и порча материалов . выявленные при приемке материалов в пределах норм естественной убыли, определяются путем умножения количества испорченных, недостающих материалов на учетную цену поставщика (без учета НДС). Другие расходы, в т.ч. транспортные, при этом не учитываются. Недостачи и порча сверх норм естественной убыли учитываются по фактической себестоимости.

Д94 К60 – отражена сумма недостачи, порчи в пределах норм естественной убыли;

Д98 К60 - отражена сумма недостачи, порчи сверх норм естественной убыли;

Д92 К98 – списана на внереализационные расходы сумма недостачи сверх норм естественной убыли;

Д76/3 К60 – отнесена сумма расходов сверх норм естественной убыли на счет поставщика.

По выданным предметам, находящимся в эксплуатации, ведется учет в специальных карточках. При выбытии или списании предметов из эксплуатации составляется акт на списание.

Д10/6 К79/2 – поступили бланки строгой отчетности из центрального аппарата в количестве 2000 шт.;

Д10/6 К60 – поступили марки от «Белпочта» в количестве 315 шт.;

Д97/2 К10/6 – стоимость календарей настольных «Стравита» отнесена на расходы будущих периодов.

Перечень документов, относящихся к бланкам строгой отчетности, место, порядок их хранения и использования устанавливаются приказом руководителя организации. При этом должен быть организован надлежащий учет и обеспечена сохранность бланков строгой отчетности.

В Представительстве РДУСП «Стравита» по г. Минску и Минской области к бланкам строгой отчетности относятся:

- страховые полисы по правилам № 3;

В любой страховой организации назначается лицо, которое несет материальную ответственность за сохранность бланков строгой отчетности. Так как Представительство РДУСП «Стравита» по г.Минску и Минской области. где я проходила технологическую практику, подчиняется непосредственно Унитарному предприятию РДУСП «Стравита», то и бланки строгой отчетности в представительстве получают оттуда. Для этого составляется заявка на получение БСО.

Бланки хранятся в специальном сейфе, ключ от которого находится у материально ответственного лица. Выдаются бланки агентам под роспись в приходно-расходной книге по учету БСО.

Бланки строгой отчетности, используемые организациями должны соответствовать типовым формам, утвержденным Министерством финансов Республики Беларусь, или формам, утвержденным иными республиканскими органами государственного управления в соответствии с законодательством.

Экземпляры бланков строгой отчетности заполняются с одновременным подсчетом итоговых показателей (записью их цифрами и прописью). Реквизиты в бланках строгой отчетности должны быть написаны разборчиво и ясно. Подчистки и помарки в них не допускаются.

Исправление ошибочных записей осуществляется методами, позволяющими установить дату, основание исправления и лицо, его осуществившее. Исправление ошибочных записей осуществляется путем зачеркивания тонкой чертой неправильных сумм, текста и надписи над зачеркнутым исправленного текста и суммы таким образом, чтобы можно было прочитать зачеркнутое. Одновременно лицом, осуществившим исправление, производится оговорка «Исправлено» с указанием даты, основания поправки, фамилии и инициалов лица, ее осуществившего.

Передача бланков строгой отчетности, предназначенных для использования в качестве первичных учетных документов, от одних организаций другим не допускается, за исключением бланков строгой отчетности, предназначенных для приема платежей в бюджет.

Поступившие БСО должны быть оприходованы материально ответственным лицом.

В случае расхождения фактического наличия книжек БСО с данными сопроводительных документов составляется акт проверки наличия бланков строгой отчетности. В данном акте отражается количество не оказавшихся в наличии книжек бланков строгой отчетности с указанием серий и номеров бланков строгой отчетности. Акт проверки наличия бланков строгой отчетности составляется в двух экземплярах: первый направляется поставщику для выяснения причин расхождения и принятия мер, второй остается у организации.

Материально ответственное лицо поступление бланков строгой отчетности отражает в приходно-расходной книге по учету бланков строгой отчетности, которая до начала в ней записей должна быть пронумерована, прошнурована, скреплена печатью и подписана руководителем и главным бухгалтером организации.

Приходно-расходная книга по учету бланков строгой отчетности может вестись на машинных носителях информации. В данном случае должны быть обеспечены защита информации, сохранение архива по данной информации в течение срока, установленного законодательством Республики Беларусь, возможность получения надлежащим образом заверенной бумажной копии.

Учет движения (приход, расход, остаток) бланков строгой отчетности ведется материально ответственными лицами в количественном выражении по номерам и сериям и отражается в приходно-расходной книге по учету бланков строгой отчетности по графам «приход», «расход», «остаток» .

Выдача бланков строгой отчетности ответственным исполнителям в подотчет осуществляется по приходно-расходным накладным на бланки строгой отчетности с разрешения руководителя и главного бухгалтера организации или лиц, ими уполномоченных, с указанием серий и номеров бланков.

В целях контроля за использованием бланков строгой отчетности бухгалтерией организации на каждого ответственного исполнителя открывается карточка-справка по выданным и использованным бланкам строгой отчетности.

В случаях утраты или хищения бланков строгой отчетности материально ответственное лицо обязано сообщить об этом руководителю организации. При этом назначенной комиссией проводится проверка фактического наличия бланков и составляется акт с указанием обстоятельств утраты (хищения), порчи, количества недостающих бланков строгой отчетности с перечислением их серий и номеров. Акт представляется руководителю организации для принятия соответствующего решения.

Выданные ответственным исполнителям бланки строгой отчетности материально ответственным лицом списываются с учета на основании акта на списание использованных бланков строгой отчетности по соответствующей форме.

Учет бланков строгой отчетности ведется на счете 10 «Материалы» в стоимостном и количественном выражении. Параллельно аналитический учет организации обязаны вести по каждому виду бланков и местам их хранения за балансом на счете 006 «Бланки строгой отчетности».

Поступившие бланки приходуют следующим образом:

Д10 К60- поступили бланки строгой отчетности.

В оценке по фактически произведенным затратам на их приобретение, одновременно делается запись: Д006 «Бланки строгой отчетности»- по номинальной стоимости или условной оценке;

Списание бланков с подотчета материально-ответственного лица: К006- списаны БСО;

Выдача бланков: Д26 К10.

Таким образом, списание стоимости бланков, как и ранее, следует производить по мере передачи их ответственным исполнителям.

Если бланки испорчены и (или) аннулированы по причине сбоя в работе программных продуктов и оргтехники, отказа клиентов от покупки товара, неправильно представленных данных для заполнения, а так же различных чрезвычайных обстоятельств, произошедших при хранении бланков до передачи их материально-ответственным лицом ответственным исполнителям, то в бухгалтерском учете делаем запись:

Д92 К10, одновременно К006.

В случае наличия виновных лиц стоимость испорченных и (или) аннулированных бланков строгой отчетности с НДС следует списать на этих лиц записью: Д73 К94.

Используются бланки строгой отчетности строго по порядку номеров. При заполнении БСО не допускаются поправки и подчистки. Если агент при заполнении полиса допустил ошибку, то полис перечеркивается, делается запись «испорчено». агент, допустивший ошибку, проставляет свою фамилию и подпись. Страхователю выписывается новый полис.

Для контроля за использованием БСО страховые агенты раз в неделю сдают отчет о проделанной работе . который включает в себя:

- отчет о сданных страховых взносах и использованных бланках страховых полисов (свидетельств) и квитанций;

- копии использованных БСО (включая испорченные);

- документ, подтверждающий факт сдачи страховой выручки.

В Представительстве РДУСП «Стравита» по г.Минску и Минской области отчет о проделанной работе предоставляется страховыми агентами раз в месяц до 5 числа месяца, следующего за отчетным. Агент сдает отчет специалисту, за которым он закреплен. Специалист проверяет правильность заключения и оформления договоров и ставит свою подпись. Затем отчет сдается в бухгалтерию, где проверяется полнота и сроки сдачи страховой выручки, а также наличие неиспользованных БСО и копии использованных. После проверки бухгалтер ставит подпись, отчет остается в бухгалтерии и по окончании месяца все отчеты подшиваются в порядке возрастания по датам отдельно по каждому агенту.

В случае утраты БСО агент пишет объяснительную записку, за свой счет публикует объявление в средствах массовой информации о признании данных бланков недействительными, и только после этого они подлежат списанию в бухгалтерии.

В большинстве случаев нельзя принимать наличную оплату от покупателя и не выдавать клиенту никакие документы. Какой именно документ выдавать зависит от разных условий.

1) На УСН, принимая наличные в оплату за проданные товары, выполненные работы, услуги, вы обязаны применять ККМ и всегда выдавать клиенту (физлицу) кассовый чек ККМ. Исключение: оказание услуг населению (физлицам).

2) На ЕНВД разрешается ККМ (кассовый аппарат) не применять, а по требованию клиентов выдавать им квитанцию об оплате. То есть не всем покупателям, а только тем, кто потребует. Исключение: оказание услуг населению (физлицам).

3) При оказании услуг населению (физлицам) независимо от режима (УСН или ЕНВД) необходимо либо применять ККМ и в обычном порядке выдавать покупателям кассовый чек, либо выдавать БСО (всем клиентам, а не только по требованию).

4) На УСН или ЕНВД при осуществлении особых видов деятельности: т?рг?вля на рынках и ярмарках, разносная мелкорозничная торговля продовольственными и непродовольственными товарами, продажа мороженого, газет и журналов (полный перечень в пункте 3 ст. 2 Закона № 54-ФЗ ) разрешается не применять ККМ и клиенту ничего не выдавать вообще.

Принимая наличную оплату от клиентов ИП или ООО:

1) на УСН обязательно применяется ККМ и пробивается кассовый чек ККМ, а так же составляется приходный кассовый ордер (ПКО).

2) На ЕНВД, по просьбе клиента выдаётся докумен? об оплате в свободной форме (можно распечатанный на компьютере), содержащий реквизиты: наименование документа, порядковый номер и дату выдачи, Ф.И.О. предпринимателя, ИНН предпринимателя, наименование и количество оплачиваемых товаров (работ, услуг), сумму оплаты; должность и фамилия и инициалы лица, выдавшего документ, а так же его личная подпись. Это может быть товарный чек, квитанция или иной удобный вам документ, главное чтобы все перечисленные реквизиты там были.

Выдача БСО клиентам ИП и ООО недопустима. БСО можно выдавать только клиентам-физлицам.

При осуществлении наличных расчётов или расчётов с использованием платёжных карт в случаях продажи товаров, выполнения работ или оказания услуг ИП обязаны применять ККМ (видео ).

Исключение:

1) Оказание услуг населению (физлицам) – вместо чека можно выдавать БСО;

2) Применение налогового режима в виде ЕНВД, работа на патентной системе – вместо чека можно выдавать документ об оплате;

3) Осуществление некоторых видов деятельности (торговля на рынках и ярмарках, разносная мелкорозничная торговля продовольственными и непродовольственными товарами, продажа мороженого, газет и журналов и др.).

Если законодательно вы обязаны применять ККМ, то принимать наличную оплату без ККМ вы не вправе. Применение ККМ зависит от фактически осуществляемой деятельности, режима налогообложения, клиентов (ИП, ООО или физлица). Подробнее – в предыдущих вопросах данного раздела.

От кодов ОКВЭД, объемов продаж, иных факторов, обязанность применять ККМ не изменится. Даже при разовой сделке за наличные потребуется ККМ, если законодательно вы обязаны выдавать кассовый чек ККМ.

Чтобы не приобретать ККМ (особенно при редких продажах за наличные) можно попросить клиента оплатить наличными через банк. Для этого достаточно выдать покупателю (клиенту) счёт с вашими реквизитами по которым он через банк наличными перечислит оплату вам на расчётный счёт. Так как фактически наличных денег вы не получите (оплата поступит на расчётный счёт), то и ККМ применять не нужно будет в этом случае.

Нет. Накладная не заменяет кассовый чек ККМ у данных документов разное назначение. Накладная – это документ, подтверждающий передачу товара. Кассовый чек – документ об оплате наличными. Накладную можно выдавать дополнительно к кассовому чеку ККМ, но не вместо него.

Нет. Товарный чек может дополнительно прилагаться к чеку ККМ (выписывается по требованию покупателя), но не заменять его. По сути товарный чек — это «розничный» аналог накладной. Вместо чека ККМ выдавать товарный чек можно только на ЕНВД или патентной системе (но не при оказании бытовых услуг).

Нет. ПКО и РКО не заменяют кассовых чеков ККМ и БСО. Приходный ордер оформляется дополнительно к кассовому чеку ККМ, когда клиентом является организация или ИП (т.е. когда наличная оплата принимается от ООО или ИП им выдается кассовый чек ККМ и квитанция к ПКО). ПКО и РКО – это документы для внутреннего учёта наличных операций предпринимателя.

ККМ нужно применять, когда вы осуществляете с клиентом расчеты наличными (за рядом исключений. в частности при работе на ЕНВД. оказании услуг физлицам ). В этом случае принимая наличную оплату от клиента, ему вместе с покупкой выдается кассовый чек ККМ.

Если клиенту товар направляется по почте. то в посылку (бандероль) вкладывать кассовый чек ККМ не нужно. Когда вы отправляете товар по почте, клиент вам лично не платит. Оплату принимает почта (и в момент оплаты клиент получит кассовый чек ККМ от отделения почты) и переводит сумму либо вам на расчётный счёт, либо выдает наличными (в зависимости от оговоренных условий).

Когда вы самостоятельно пробиваете кассовый чек, получается, что по ККМ пройдёт наличная выручка, которой фактически вы не получили. По Z-отчету будет отражено получение сумм, которые включаются в доходы. Получится, что уплачивать налог следует дважды: с суммы прошедшей через вашу ККМ и полученной непосредственно от клиента через почту. Поэтому, при отправке товара по почте, вкладывать в посылку кассовый чек не нужно. В данном случае нет наличных расчётов, и вы не должны выдавать клиенту кассовый чек.

Если Вы будете принимать оплату по пластиковым картам, то необходимо приобрести кассовый аппарат (ККМ). При оформлении покупки клиенту выбивается чек на сумму, снятую с карточки. В случае, когда оплата по пластиковой карте осуществляется через интернет, т. е. деньги зачисляются на расчётный счёт ИП, то ККМ приобретать не нужно.

Если клиенты будут оплачивать по карте удаленно (например, через интернет), то ККМ не нужен (подробнее ).

Необходимо заключить договор с оператором электронных денежных средств (например, WebMoney, Яндекс.Деньги, RBK Money, Rapida). Клиент осуществляет перевод денег оператору, а оператор зачисляет эти средства на расчётный счёт предпринимателя. Это может быть счёт, открытый у оператора (в зависимости от оператора), или банковский счёт, информацию о котором ИП передает оператору. Предпринимателям и юрлицам запрещено рассчитываться электронными деньгами между собой. Расчёты могут осуществляться, только когда одной из сторон является физлицо (клиент, покупатель).

Документ, который заменяет кассовый чек в предусмотренных законом случаях. Выдавать его вместо чека можно только при оказании услуг населению (физлицам). Важно: услуги должны быть названы в Общероссийском классификаторе услуг (ОКУН ОК 002-93 ), утверждённом постановлением Госстандарта России от 28 июня 1993 г. № 163. Исключение – розничная торговля. Несмотря на то, что данный вид деятельности также указан в ОКУН, к оказанию услуг он не относится. Кроме того, организация (индивидуальный предприниматель) вправе использовать БСО даже в случае оказания населению услуг, не поименованных в ОКУН (при условии, что их можно классифицировать как услуги населению). Например, можно применять БСО при оказании услуг по изготовлению межевого плана и кадастрового паспорта земельного участка, юридических услуг физ. лицам (обычным гражданам).

Бланки должны содержать обязательные реквизиты, которые установлены п. 3 и п.4 Положения. утв. Постановлением Правительства РФ № 359 от 6 мая 2008 г.

При получении наличных, выписывается БСО в двух экземплярах, один передаётся клиенту, второй остаётся у ИП. Если БСО имеет отрывные части, то составляется один экземпляр, покупателю передаётся отрывная часть, у ИП остается основная.

Только в случае оказания услуг населению (физлицам) разрешается вместо кассового чека ККМ выдавать БСО. Требование касается УСН и ЕНВД. То есть на ЕНВД, даже несмотря на то, что разрешено не применять ККМ, но в случае оказания услуг клиентам физлицам нужно выдавать либо чек ККМ, либо БСО. При оказании услуг юрлицам (ООО или ИП) выдавать БСО нельзя. На ЕНВД услуги юрлицам оказываться не могут (при оказании услуг юрлицам вы теряете право на спецрежим в виде ЕНВД).

Бланки нужно заказывать в типографии конкретно по своему виду деятельности (в типографии вам помогут с этим вопросом). Кроме того, в типографии можно приобрести журнал учёта БСО и вести учёт этих бланков. На компьютере, чекопечатающей машинке печатать БСО нельзя. Бланки должны быть именно типографские, это установлено законом.

БСО, полученные из типографии, оформляются в книги учета (образец ) как приход. А по мере их использования делается запись о расходовании бланков.

В книгу учета данные по бланкам вносятся по их наименованиям, сериям и номерам. Листы книги учета БСО должны быть пронумерованы, прошнурованы. подписаны руководителем (предпринимателем) и главным бухгалтером (бухгалтером) организации или ИП (если он имеется) и скреплены печатью организации (ИП).

При поступлении бланков заполняется приходный ордер по форме N М-4 с указанием серий и номеров бланков.

БСО должен заполняться четко и разборчиво, исправления не допускаются. Испорченный или неправильно заполненный бланк документа перечеркивается и прилагается к книге учета БСО за тот день, в котором они заполнялись.

При заполнении БСО должно обеспечиваться одновременное оформление не менее одной копии документа, либо БСО должен иметь отрывные части.

Хранить БСО нужно в металлических шкафах, сейфах и (или) специально оборудованных помещениях в условиях, исключающих их порчу и хищение. По окончании рабочего дня место хранения опечатывается или опломбируется.

БСО передаются только сотруднику, которому в соответствии с должностными обязанностями поручено получение, хранение, учет и выдача БСО, при приеме денег от клиентов. Для этого с данным работником заключается договор о материальной ответственности (образец ) и издается приказ о назначение сотрудника ответственным за хранение БСО (образец ). Выдавать бланки под отчет материально-ответственным лицам следует по требованию-накладной ( форма N М-11 ), также указывая их серии и номера.

Списанию подлежат только испорченные БСО (например, неверно заполненные), т.к. подчистки, поправки и исправления на бланке не допускаются. Для этого необьходимо оформить акт об их списании. Хранить испорченные и использованные копии (отрывные части, корешки) бланков нужно в течение 5 лет (например, сшить и хранить отдельной в папке).

Законодательство не допускает уничтожение БСО, пришедших в негодность, а также неиспользованных. Поэтому уничтожить или выбросить испорченный БСО нельзя. Такие БСО перечеркиваются, и прилагается к Книге учета бланков за тот день, в котором он заполнялся, и хранятся в течение 5 лет.

По истечении 5 летнего срока хранения БСО, но не ранее истечения месяца со дня проведения последней инвентаризации, бланки можно уничтожить на основании акта об их уничтожении. Акт об уничтожении составляется самим ИП или комиссией, образованной руководителем организации.

Внимание! Изготовленные в типографии, но неиспользованные бланки хранятся до тех пор, пока не будут использованы (т.к. никаких ограничений по сроку использования и хранения таких бланков не предусмотрено).

За данное нарушение предусмотрены следующие виды ответственности:

– налоговая – в отношении организации (индивидуального предпринимателя);

– административная – в отношении должностных лиц организации;

– дисциплинарная – в отношении должностных лиц организации (индивидуального предпринимателя).

Налоговая ответственность: нарушение порядка и сроков хранения БСО относится к грубому нарушению правил учета доходов и расходов, объектов налогообложения. За такое правонарушение налоговая инспекция может привлечь организацию (индивидуального предпринимателя) к ответственности в виде штрафа в размере:

– 10 тыс. руб. – если нарушение совершено в течение одного налогового периода;

– 30 тыс. руб. – если нарушение было допущено в течение более одного налогового периода;

– 20 процентов от суммы каждого неуплаченного налога, но не менее 40 тыс. руб. – если нарушение привело к занижению налоговой базы.

Административная ответственность: за нарушение порядка и сроков хранения БСО суд по заявлению налоговой инспекции может привлечь должностное лицо организации (в т. ч. работника, ответственного за хранение документов) к ответственности в виде штрафа в размере:

– от 5000 руб. до 10000 руб. – за несоблюдение порядка и сроков хранения учетных документов. Указанная ответственность применяется при отсутствии оснований, поименованных в п. 2 примечаний к ст. 15.11 КоАП РФ (освобождающих должностных лиц от этой административной ответственности);

– от 300 руб. до 500 руб. – за непредставление сведений (документов), необходимых для налогового контроля (в т. ч. по причине их отсутствия) (ст. 15.6 КоАП РФ).

Индивидуальные предприниматели по основаниям ст. 15.11. 15.6 КоАП РФ как должностные лица к административной ответственности не привлекаются. Причем это справедливо и в тех случаях, когда индивидуальный предприниматель лично осуществляет права и обязанности должностных лиц в своем бизнесе (руководителя, главного бухгалтера и т.п.).

Дисциплинарная ответственность: за нарушение порядка и сроков хранения БСО работодатель вправе применить к должностному лицу, которое допустило халатное обращение с документами (в т. ч. БСО), меры дисциплинарной ответственности в виде:

– замечания;

– выговора;

– увольнения по соответствующим основаниям.

Ведите учет и сдавайте отчетность без бухгалтера

с помощью электронного помощника

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Помогите, пожалуйста, уяснить раз и навсегда: прочитав форум, инструкцию 196 и еще один документик, сделала вывод, что списание стоимости БСО в учете происходит в момент передачи их МОЛу, который отражается в книге учета БСО, далее учет БСО ведется по 006 счету в количественном выражении. Может я не так поняла?

Например, купила я 100 шт. ПКО проводка Д10 К60 на 20 000 руб. отразила в книге учета БСО. Далее выдаю МОЛу по приходно-расходной накладной - делаю запись в книге учета БСО, при этом в учете будет проводка Д 20 К10 на сумму 20 000 руб. А дальше учет вести в карточках по учету БСО? Заранее спасибо.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Здравствуйте!). Не знаю, там ли и коректно ли задам вопрос. дело в том что у меня ИП-шью на дому, выписываю квитанции клиенту, когда получаю деньги за услугу. Вопрос--нужно ли мне вести какую-нибудь книгу учётов выписанных квитанций и если нужно в какой форме.

Буду благодарен ответу)

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Здравствуйте!). Не знаю, там ли и коректно ли задам вопрос. дело в том что у меня ИП-шью на дому, выписываю квитанции клиенту, когда получаю деньги за услугу. Вопрос--нужно ли мне вести какую-нибудь книгу учётов выписанных квитанций и если нужно в какой форме.

Буду благодарен ответу) Квитанции- это бланки строгой отчетности. Нужно вести их учет. Каждый месяц делаете акт на списание использованных бсо, если есть испорченные- то акт на испорченные, + Книга по учету БСО -там тоже все списания отражать..))

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Здравствуйте!). Не знаю, там ли и коректно ли задам вопрос. дело в том что у меня ИП-шью на дому, выписываю квитанции клиенту, когда получаю деньги за услугу. Вопрос--нужно ли мне вести какую-нибудь книгу учётов выписанных квитанций и если нужно в какой форме.

Буду благодарен ответу) Квитанции- это бланки строгой отчетности. Нужно вести их учет. Каждый месяц делаете акт на списание использованных бсо, если есть испорченные- то акт на испорченные, + Книга по учету БСО -там тоже все списания отражать..)) Спасибо. подскажите как мне поступать если 1.5 года я их не учитывал и не списывал. Купить книгу по учётов БСО и заполнить задним числом.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Обязательно, проверяющие всегда смотрят эту книгу.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Добрый день, подскажите новичку.

Приходно-расходная накладная на бсо - должна быть на бланке или на листе бумаги печатать. И что значит Организация-отправитель. Организация-получатель если по ПРН ТТН-1 перемещаются от МОЛ к исполнителям.

И вообще надо ли она и карточка справка, если у нас один директор и все, никого нет больше, сам берет, сам выписывает.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Добрый день, подскажите новичку.

Приходно-расходная накладная на бсо - должна быть на бланке или на листе бумаги печатать. И что значит Организация-отправитель. Организация-получатель если по ПРН ТТН-1 перемещаются от МОЛ к исполнителям.

И вообще надо ли она и карточка справка, если у нас один директор и все, никого нет больше, сам берет, сам выписывает. на листе бумаги.

у меня этих граф нету - возможно еще давно за непонятностью/ненадобностью удалила

вы когда получаете бсо по накладной - вы же туда вписываете директора тот кто получил. т.е. он по приказу у вас ответственный. и дальше выдает кому надо по накладной. но т.к. некому то и не надо.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

В отпуске - недоступна

У меня маленький малыш, и лучше я уделю время ему! поэтому на вопросы в личке безвозмездно не отвечаю. исключение - вопросы с ответом типа Да/Нет, остальные ИГНОРИРУЮ.

Добрый день, подскажите новичку.

Приходно-расходная накладная на бсо - должна быть на бланке или на листе бумаги печатать. И что значит Организация-отправитель. Организация-получатель если по ПРН ТТН-1 перемещаются от МОЛ к исполнителям.

И вообще надо ли она и карточка справка, если у нас один директор и все, никого нет больше, сам берет, сам выписывает. на листе бумаги.

у меня этих граф нету - возможно еще давно за непонятностью/ненадобностью удалила

вы когда получаете бсо по накладной - вы же туда вписываете директора тот кто получил. т.е. он по приказу у вас ответственный. и дальше выдает кому надо по накладной. но т.к. некому то и не надо. спасибо за ответ

мне тут уже кто-то посоветовал на форуме сделать, так я уже и распечатала ПРН и карточку-справку "сам получил-сам забрал-сам израсходовал". смешно получилось,

ну ладно, пусть лежит.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Добрый день, подскажите новичку.

Приходно-расходная накладная на бсо - должна быть на бланке или на листе бумаги печатать. И что значит Организация-отправитель. Организация-получатель если по ПРН ТТН-1 перемещаются от МОЛ к исполнителям.

И вообще надо ли она и карточка справка, если у нас один директор и все, никого нет больше, сам берет, сам выписывает. на листе бумаги.

у меня этих граф нету - возможно еще давно за непонятностью/ненадобностью удалила

вы когда получаете бсо по накладной - вы же туда вписываете директора тот кто получил. т.е. он по приказу у вас ответственный. и дальше выдает кому надо по накладной. но т.к. некому то и не надо. спасибо за ответ

мне тут уже кто-то посоветовал на форуме сделать, так я уже и распечатала ПРН и карточку-справку "сам получил-сам забрал-сам израсходовал". смешно получилось,

ну ладно, пусть лежит. у нас напр. глав бух мат. ответственный - он получает по накладной от налоговой, ведет книгу БСО (в приказе все расписано - Перечень документов, относящихся к бланкам строгой отчетности, место, порядок их хранения и использования устанавливаются приказом руководителя организации (индивидуальным предпринимателем). При этом должен быть организован надлежащий учет и обеспечена сохранность бланков строгой отчетности. ) а потом по накладным выдает ответс. исполнителям и ведет карточку справку, а на себя ест-но не ведет - почитайте внимательно инструкцию

7. Поступившие бланки строгой отчетности должны быть оприходованы материально ответственным лицом.

8. Материально ответственное лицо поступление бланков строгой отчетности отражает в приходно-расходной книге по учету бланков строгой отчетности.

10. Учет движения (приход, расход, остаток) бланков строгой отчетности ведется материально ответственными лицами в количественном выражении по номерам и сериям и отражается в приходно-расходной книге по учету бланков строгой отчетности по графам «приход», «расход», «остаток».

11. Выдача бланков строгой отчетности ответственным исполнителям в подотчет осуществляется по приходно-расходным накладным на бланки строгой отчетности по форме согласно приложению 3 с разрешения руководителя и главного бухгалтера организации (индивидуального предпринимателя) или лиц, ими уполномоченных, с указанием серий и номеров бланков.

12. В целях контроля за использованием бланков строгой отчетности бухгалтерией организации (индивидуальным предпринимателем) на каждого ответственного исполнителя открывается карточка-справка по выданным и использованным бланкам строгой отчетности по форме согласно приложению 4.

т.е. мат. отвт лицо и отв исполнители разные люди

и кстати, 5. Передача бланков строгой отчетности, предназначенных для использования в качестве первичных учетных документов, от одних организаций (индивидуальных предпринимателей) другим не допускается, за исключением бланков строгой отчетности, предназначенных для приема платежей в бюджет.

- еще более непонятны эти две строчки в ПРН

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

В отпуске - недоступна

У меня маленький малыш, и лучше я уделю время ему! поэтому на вопросы в личке безвозмездно не отвечаю. исключение - вопросы с ответом типа Да/Нет, остальные ИГНОРИРУЮ.