Рейтинг: 4.6/5.0 (1847 проголосовавших)

Рейтинг: 4.6/5.0 (1847 проголосовавших)Категория: Бланки/Образцы

Бланки строгой отчетности бюджетного учреждения

Бюджетные организации учитывают бланки строгой отчетности на внебалансовом счете 003 в соответствии со ст.337 Инструкции по бюджетному учету, утвержденной Приказом Минфина РФ № 157Н от 01.12.10. Аналитический учет ведется по местам хранения и материально ответственным лицам на субсчетах «Бланки на складе», «Бланки, выданные», «Бланки, использованные на хранении» по условной стоимости. Поскольку учитывать необходимо каждый БСО по его номеру и серии, то за условную цену в 1 руб. принимают стоимость одного бланка. Книжка квитанций из 25 бланков принимается к учету по условной цене в 25 руб. Фактическая стоимость бланков строгой отчетности бюджетных учреждений списывается на расходы по коду 226 «Прочие услуги» на основании Экономического классификатора расходов, утвержденного Приказом Минфина РФ № 190Н от 28.12.10. Бланки строгой отчетности бюджетного учреждения имеют определенную степень защиты, строгую нумерацию, изготовляются, используются и хранятся по специальным правилам. Перечисленные нормативные акты и другие по применению БСО в бюджетных учреждениях можно найти на страницах онлайн-сервиса BLANKSOMAT .

Изготовляют бланки в типографии или при помощи автоматизированной системы. Такую систему нельзя рассматривать как простое печатное устройство. Она должна обеспечивать, как и ККТ выполнение требований по идентификации каждого бланка, защите, регистрации и хранении информации не менее 5 лет. Самостоятельная печать на принтере или с помощью ризографа без специальной программы, обеспечивающей печать уникального номера бланка, недопустима. Дополнительные разъяснения по этому вопросу содержатся в Письме Минфина РФ № 03–01–15/11–353 от 07.11.08. Документы строгой отчетности условно можно поделить на удостоверяющие личность или действия в отношении ее: паспорт, свидетельство о рождении, браке, аттестат, диплом и т. п. Они выдаются физическим лицам согласно нормам соответствующего законодательства РФ. БСО Трудовые книжки, служебное удостоверение, топливные талоны обычно применяют при ведении финансово-хозяйственной деятельности бюджетных заведений. При поступлении оплаты, без применения ККТ, за услуги населению, госучреждение выдает квитанции и другие документы. Правила по их применению регламентирует Положение о работе без ККТ, утвержденное в Приказе правительства РФ № 359 от 06.05.2008. Все перечисленные бланки строгой отчетности имеют определенные особенности в порядке их движения, хранения, выдачи госучреждением. Во всех случаях применения разных видов БСО, ответственность за хранение, заполнение каждого бланка несут материально ответственные сотрудники, назначенные приказом руководителя предприятия.

Всем привет!

Согласно приказа 25н бланки строгой отчетности учитываются на счете 03, а именно: на этом счете учитываются находящиеся на хранении и выдаваемые под отчет бланки ценных бумаг - квитанционные книжки, аттестаты, дипломы, бланки удостоверений, бланки трудовых книжек и вкладыши к ним и т.п. Бланки строгой отчетности учитываются в условной оценке 1 рубль за 1 бланк.

Все бы хорошо, но мы не только используем в своей деятельности бланки строгой отчет, но и снабжаем ими другие организации. К нам они приходят по сч. 10506 "МЗ" и с номинальной ст-ю, а не условной. Поэтому в документах на расход я так же показываю сч. 10506 и их ст-ть, но организация-получатель часто мне подтверждает приход на сч. 03 (стоимость берут нашу).

Подскажите пожалуйста как правильно учитывать бланки строгой отчетности.

СПАСИБО!:confused:

Редакция журнала «Учет в бюджетных учреждениях»

Всем привет!

Согласно приказа 25н бланки строгой отчетности учитываются на счете 03, а именно: на этом счете учитываются находящиеся на хранении и выдаваемые под отчет бланки ценных бумаг - квитанционные книжки, аттестаты, дипломы, бланки удостоверений, бланки трудовых книжек и вкладыши к ним и т.п. Бланки строгой отчетности учитываются в условной оценке 1 рубль за 1 бланк.

Все бы хорошо, но мы не только используем в своей деятельности бланки строгой отчет, но и снабжаем ими другие организации. К нам они приходят по сч. 10506 "МЗ" и с номинальной ст-ю, а не условной. Поэтому в документах на расход я так же показываю сч. 10506 и их ст-ть, но организация-получатель часто мне подтверждает приход на сч. 03 (стоимость берут нашу).

Подскажите пожалуйста как правильно учитывать бланки строгой отчетности.

СПАСИБО!:confused:

Да, действительно, указанные документы учитывают на забалансовом счете 03 «Бланки строгой отчетности».

Бланки строгой отчетности (БСО) учитывают за балансом в условной оценке один рубль за один бланк.

Приобретение и изготовление таких бланков отражают по подстатье 226 «Прочие работы, услуги» бюджетной классификации (утверждена приказом Минфина России от 24 августа 2007 г. № 74н). Это же подтвердил Минфин России в письме от 14 апреля 2006 г. № 02-14-10/880.

Расходы на приобретение и изготовление в рамках бюджетной деятельности отражают по дебету счета 1 401 01 226 «Расходы на прочие услуги». А вот в том случае, если БСО используют для деятельности, приносящей доход, то их стоимость отражают по дебету счета 2 106 04 340 «Увеличение стоимости изготовления материалов, готовой продукции работ, услуг.

Дополнительно отметим, что порядок учета бланков строгой отчетности подробно рассмотрен в журнале «Учет в бюджетных учреждениях», август (2), 2007на стр. 68.

Да, я все это прикрасно понимаю. Но у меня есть склад на который поступают БСО по наряду, к наряду прилагается извещение ф.280 (проводка в извещении: Д-130404340 и К-110506440)

Я, принимаю данные документы и ставлю свою проводку: Д-110506340 и К-130404340. Тем самым я принимаю их на баланс. Если я БСО перекину на сч. 03, то потом я не смогу отгрузить их другой воинской части (бюджетному учреждению), так как на забалансовом счете учитывается имущество, находящееся на ответственном хранении и не принадлежащее организации (за исключением зап. частей). Да и стоимость по документам не 1 рубль, а от 50 руб за книжку.

Может быть сч. 03 для списанных БСО или их скидывать на 03 при выдаче в эксплуатацию?

Заранее спасибо!:confused:

Да, я все это прикрасно понимаю. Но у меня есть склад на который поступают БСО по наряду, к наряду прилагается извещение ф.280 (проводка в извещении: Д-130404340 и К-110506440)

Я, принимаю данные документы и ставлю свою проводку: Д-110506340 и К-130404340.

Вы говорите, что принимаете уже по извещению по форме, я так понимаю, 0504805. То есть видимо от вышестоящей организации и уже по коду 340. Я права?

То есть у Вас выбора нет в том как приходовать: если получили по 340, принять к учету должны по тому же коду и передать дальше соответственно. Вот только у Вас должно быть какое-то распоряжение на передачу дальше. Есть оно у Вас?

Можно делать поступление на 106.04, а далее, если оставляете себе, то списываете в 401 и ставите на забаланс. Если отдаете далее то списываете: дт 304.04; кт 106.04.

Организации бюджетной сферы при выполнении своих уставных задач используют широкий спектр документации. Некоторые из этих документов должны изготавливаться на бланках строгой отчетности. В законодательстве нет общего определения для этого вида документов. В общем смысле бланки строгой отчетности это бланки, подлежащие специальному учету и имеющие уникальные идентификационные номера. Используются бланки строгой отчетности, как правило, для подтверждения какого либо статуса, свершившегося факта, фиксации важной информации или права на что-либо и т.п.

Формы бланков строгой отчетности, используемых организациями бюджетной сферы весьма разнообразны. Это могут быть аттестаты, дипломы, удостоверения, трудовые книжки и вкладыши к ним, медицинские книжки, бланки различных лицензий и свидетельств, родовые сертификаты, листки нетрудоспособности (так называемые больничные листы), санаторно-курортные путевки, военные билеты и многие другие.

Кстати, квитанция, которая выдается взамен чека контрольно-кассовой техники при расчетах с населением за оказанные услуги, так же является бланком строгой отчетности. Такая квитанция подтверждает факт приема денежных средств за оказанные услуги и выдается в случаях, когда бюджетное учреждение не использует ККТ. Форма этой квитанции (ф.0504510) утверждена законодательно, и используя автоматизированную систему BLANKSOMAT, ее можно легко изготовить.

В каждой отрасли, как правило, издаются отдельные нормативные акты, посвященные учету бланков строгой отчетности. Но проанализировав информацию, изложенную в этих нормативных актах, можно выделить основные правила которым подчиняется бюджетный учет БСО. Прежде всего, необходимо назначить ответственных за учет БСО и сформировать специальную комиссию, которая будет принимать, инвентаризировать, выдавать и списывать БСО. Так же нужно обеспечить условия для соблюдения требований, предъявляемых к безопасному хранению бланков строгой отчетности. Далее рассмотрим порядок учета и хранения некоторых БСО в организациях бюджетной сферы.

Бланки трудовых книжек и вкладышей к ним необходимо учитывать и хранить в соответствии с «Правилами ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателя» (утверждены постановлением Правительства от 16.04.2003 года № 225). Согласно этого документа для учета бланков трудовой книжки и вкладышей в нее необходимо вести приходно-расходную книгу по учету бланков трудовой книжки и вкладышей в нее и книгу учета движения трудовых книжек и вкладышей в них. Формы этих книг утверждены постановлением Минтруда РФ от 10.10.200З № 69 «Об утверждению Инструкции по заполнению трудовых книжек». Бланки трудовой книжки и вкладыша в трудовую книжку изготовляются Объединением «ГОЗНАК».

Бланки листков нетрудоспособности учитываются и хранятся в соответствии с «Инструкцией о порядке обеспечения бланками листков нетрудоспособности, и их учета и хранения» (утверждена приказом Фонда социального страхования РФ и Минздрава РФ от 29.01.2004 года № 18/29). ФСС размещает заказы на изготовление бланков листков нетрудоспособности на предприятиях-изготовителях, а затем снабжает ими медицинские организации. Учет «больничных» ведется на бумажных и магнитных носителях и по ходу их движения от предприятия-изготовителя до медицинских организаций заполняются различные регистры учета: Книга прихода и расхода бланков листков нетрудоспособности, Книга получения бланков листков нетрудоспособности, Книга распределения бланков листков нетрудоспособности. Бланки листков нетрудоспособности должны храниться в специальных помещениях, сейфах или специальных шкафах, обитых оцинкованным железом, с надежными замками. Помещения запираются замками и опечатываются.

Порядок учета бланков документов, подтверждающих уровень образования, регламентируется несколькими нормативными актами, поскольку в зависимости от вида образования правила могут регулироваться разными министерствами. Однако порядок этот практически идентичен и заключается в следующем: бланки учитываются по специальному реестру, учет выдачи отражается в книгах регистрации или в книгах учета, а книги эти должны быть пронумерованы, прошнурованы и опечатаны. Храниться БСО должны в условиях, исключающих несанкционированный доступ в специально оборудованных помещениях, сейфах или металлических шкафах с надежными замками.

Основной и самый действенный метод контроля сохранности БСО это проведение инвентаризации и прочих контрольных проверок. Методика проведения инвентаризации БСО подробно описана в другой статье. А вот порядок оформления результатов инвентаризации в организациях бюджетной сферы отличается от прочих организаций. Составляется инвентаризационная опись (сличительная ведомость) по форме 0504086. Если выявлены расхождения с фактическим наличием, то составляется ведомость расхождений по результатам инвентаризации по форме 0504092. Недостающие бланки списываются актом о списании бланков строгой отчетности по форме 0504816. Указанные в настоящем абзаце документы, утверждены приказом Минфина РФ от 15.12.2010 № 173н.

Расходы на приобретение бланков строгой отчетности относятся на подстатью 226 «Прочие работы, услуги» КОСГУ. БСО не учитываются на балансе. Их необходимо учитывать на забалансовом счете 03 «Бланки строгой отчетности». Учет осуществляется либо в условной оценке 1 бланк — 1 рубль, либо по стоимости приобретения бланков. Выбранный способ закрепляется в учетной политике. Учет ведется в разрезе ответственных за их хранение и выдачу лиц, мест хранения или с другой аналитикой.

БСО – это защищенная от подделок полиграфическая продукция. В соответствии с пп. 13 п. 1 ст. 17 Федерального закона N 128-ФЗ деятельность по изготовлению БСО подлежит лицензированию. Бюджетные учреждения могут изготавливать БСО в любой типографии, имеющей лицензию на полиграфическую деятельность. Ответственность за хранение БСО несет руководитель учреждения или другие работники по письменному указанию руководителя. Согласно п. 236 Инструкции N 25н находящиеся на хранении и выдаваемые под отчет бланки ценных бумаг - квитанции, аттестаты, дипломы, бланки удостоверений, бланки трудовых книжек и вкладыши к ним, квитанции строгой отчетности и др. учитываются на забалансовом счете 03 в условной оценке 1 руб. за 1 бланк. Бухгалтерский учет БСО в бюджетном учреждении: при оприходовании БСО используется дебетовая сторона 03 забалансового счета, а при списании тот же счет кредитуется. Оплата договоров на приобретение и изготовление бланков строгой отчетности относится на статью 226 "Прочие услуги". Стоимость изготовления бланков строгой отчетности целиком списывается в момент приобретения на расходы учреждения следующими проводками: - при приобретении за счет бюджетных средств: Дт 1 401 01 226 Кр 1 302 09 730 - при приобретении за счет средств от приносящей доход деятельности: Дт 2 106 04 340 Кр 2 302 09 730. При перечислении денежных средств поставщику бланков строгой отчетности делается следующая запись: - при оплате за счет средств бюджета: Дт 1 302 09 830 Кр 1 304 05 226 - при оплате за счет средств от приносящей доход деятельности: Дт 2 302 09 830 Кр 2 201 01 610

Светлана # 21 октября 2009 в 14:12 0

Спасибо огромное за столь подробный ответ.

moe imya # 10 ноября 2009 в 17:25 0

А при собственном изготовлении и реализации БСО какие д.б. проводки?

Валентина # 23 июня 2010 в 11:19 0

А как правильно уничтожать устаревшее приложение к диплому? Возник спор.

1. Сжечь полностью

2. Полностью перечеркнув (350 шо) приложить к акту

3. Отрезанную полоску с гербом прикрепить к акту остальное сжечь?

При оказании платных услуг населению организация может вместо применения ККТ оформлять расчеты бланком строгой отчетности (БСО) (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ).

ПоступлениеБланки строгой отчетности изготавливаются типографским способом или формируются с использованием автоматизированных систем (п. 4 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359).

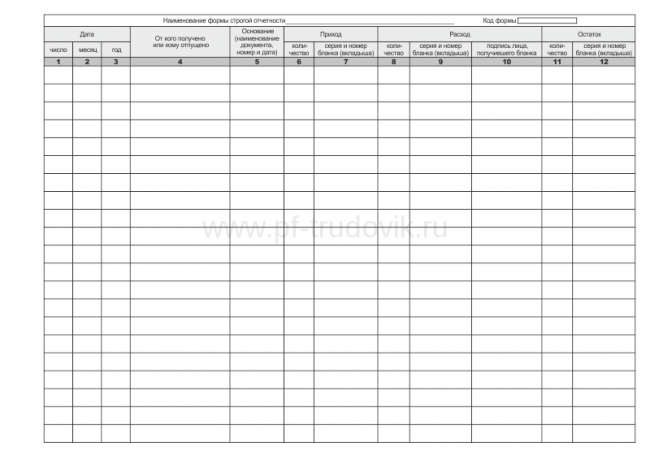

Бланки, изготовленные типографским способом, учитывайте по наименованиям, сериям и номерам в книге учета бланков документов. Форма такой книги для коммерческих организаций не утверждена. Поэтому организации нужно разработать ее самостоятельно. За основу для разработки собственной формы документа можно взять:

Листы книги учета бланков должны быть пронумерованы, прошнурованы, подписаны руководителем и главным бухгалтером организации, а также скреплены печатью.

Это следует из пункта 13 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359, и письма Минфина России от 31 августа 2010 г. № 03-01-15/7-198.

Учет бланков, изготовленных с использованием автоматизированных систем, ведется в автоматическом режиме посредством программного обеспечения, которое позволяет получить информацию о выпущенных бланках строгой отчетности. В связи с этим при формировании бланков строгой отчетности автоматизированным способом организация должна соблюдать следующие требования:

Об этом говорится в пункте 11 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

Поступление БСО оформите в тот же день актом приемки. Его можно составить, например, по форме, утвержденной протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001. Акт должен быть утвержден руководителем организации и подписан членами комиссии по приемке бланков строгой отчетности. Состав комиссии по приемке БСО закрепите приказом руководителя организации. Такие правила предусмотрены в пункте 15 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

ХранениеРуководитель организации должен приказом назначить ответственного за хранение и выдачу бланков строгой отчетности. C этим сотрудником нужно заключить договор о полной материальной ответственности и создать ему условия для хранения БСО. Бланки строгой отчетности нужно хранить в металлических шкафах, сейфах или специально оборудованных комнатах, которые ежедневно опечатываются или опломбируются. Такие правила установлены пунктами 14 и 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

Ситуация: нужно ли при организации учета и хранения бланков строгой отчетности применять указания, утвержденные протоколом Государственной межведомственной экспертной комиссии по контрольно-кассовым машинам (ГМЭК) от 29 июня 2001 г. № 4/63-2001 ?

Протокол ГМЭК от 29 июня 2001 г. № 4/63-2001 на сегодняшний день не отменен. Однако он составлен на основании и во время действия нормативно-правовых актов, утративших свою силу. Поэтому его можно применять в части, не противоречащей Положению, утвержденному постановлением Правительства РФ от 6 мая 2008 г. № 359.

Бухучет: приобретение БСОПриобретение бланков строгой отчетности отразите в бухучете проводками:

– отражено поступление бланков строгой отчетности;

– переданы бланки строгой отчетности в подразделения организации для использования (в момент передачи бланков под отчет).

Такие правила устанавливает пункт 22 указаний, утвержденных Протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001, и пункт 15 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

Поступление бланков строгой отчетности отразите и на забалансовом счете 006. Объясняется это тем, что за движением таких документов нужен дополнительный контроль (План счетов). За балансом БСО отражайте в условной оценке. Такие правила установлены в Инструкции к Плану счетов. Условная оценка может равняться фактической цене или любой другой стоимости, например 1 руб. Порядок определения условной оценки закрепите в учетной политике для целей бухучета (п. 4 ПБУ 1/2008).

Аналитический учет на счете 006 организуйте по местам хранения бланков строгой отчетности (подразделениям, ответственным лицам), например, можно ввести такие субсчета: «БСО в бухгалтерии», «БСО в подразделении» (План счетов). Движение БСО за балансом отражайте на основании заборно-контрольного листа. Именно на основании этого документа необходимо вести обороты по счету 006. Данные контрольно-заборных листов ежемесячно сверяйте с книгой учета бланков строгой отчетности. Такие правила устанавливает пункт 22 указаний, утвержденных Протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001.

Бухучет: движение БСОВ бухучете движение бланков строгой отчетности отразите проводками:

Дебет 006 субсчет «БСО в бухгалтерии»

– оприходованы бланки строгой отчетности в забалансовом учете в условной оценке;

Дебет 006 субсчет «БСО в подразделении» Кредит 006 субсчет «БСО в бухгалтерии»

– переданы бланки строгой отчетности под отчет сотруднику подразделения;

Кредит 006 субсчет «БСО в подразделении»

– списаны бланки строгой отчетности в забалансовом учете.

Помимо бланков, выдаваемых покупателям вместо чека ККТ, на счете 006 учитывайте:

После того как БСО заполнен, он становится первичным документом. Если такой документ был оплачен за счет организации и указывает на неисполненное обязательство по отношению к ней, то такие документы называются денежными и учитываются на счете 50-3 «Денежные документы». К таким документам относятся:

Пример отражения в бухучете и при налогообложении поступления и использования бланков строгой отчетности

ЗАО «Альфа» занимается оказанием услуг прачечной и использует бланки строгой отчетности.

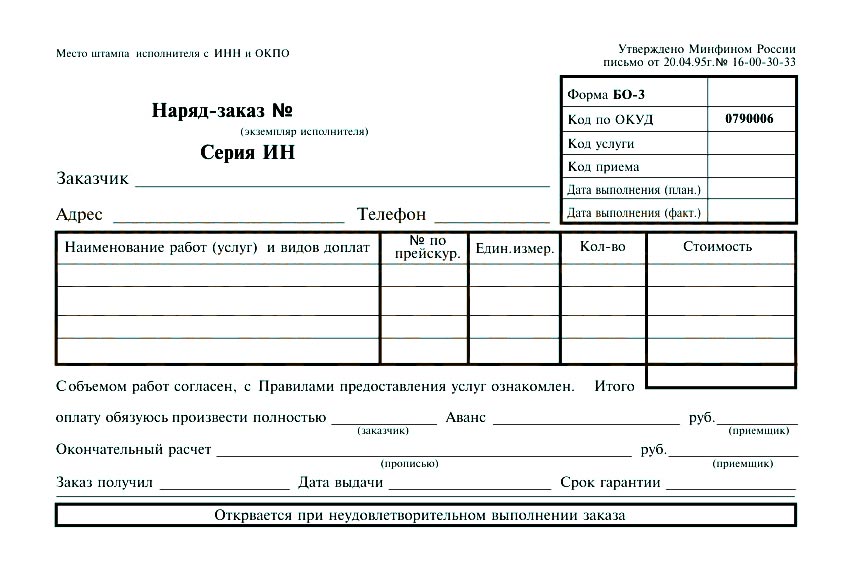

23 августа «Альфа» приобрела 100 бланков строгой отчетности «Наряд-заказ», общая стоимость которых составила 236 руб. в том числе НДС – 36 руб. За оставшуюся часть месяца было выдано 28 бланков. Учет материалов организация ведет без применения счетов 15 и 16. На забалансовом счете бланки строгой отчетности учитываются в условной оценке 1 руб.

Доходы и расходы «Альфа» определяет методом начисления. Налог на прибыль платит помесячно. В связи с тем, что порядок учета расходов на бланки строгой отчетности в главе 25 Налогового кодекса РФ не установлен, в учетной политике для целей налогообложения «Альфы» было закреплено, что эти расходы включаются в состав материальных и являются косвенными при расчете налога на прибыль.

Приобретение бланков отразили в учете следующими проводками:

Дебет 10 Кредит 60

– 200 руб. (236 руб. – 36 руб.) – оприходованы бланки строгой отчетности;

Дебет 19 Кредит 60

– 36 руб. – выделен НДС с приобретенных бланков;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 36 руб. – принят к вычету НДС по бланкам;

Дебет 006

– 100 руб. – оприходованы бланки строгой отчетности за балансом в условной оценке;

Дебет 20 Кредит 10

– 56 руб. (200 руб./шт. 100 шт. × 28 шт.) – переданы бланки строгой отчетности ответственному лицу;

Кредит 006

– 28 руб. – списаны выданные клиентам бланки строгой отчетности.

Данные бланки, изготовленные типографским способом, бухгалтер отразил в книге учета бланков строгой отчетности.

В налоговом учете стоимость 28 выданных бланков в сумме 56 руб. была учтена в расходах в августе.

ОСНО: налог на прибыльСитуация: как учесть при расчете налога на прибыль расходы на приобретение бланков строгой отчетности ?

Ответ на этот вопрос зависит от вида бланков.

Для некоторых бланков строгой отчетности предусмотрены специальные статьи расходов. Так, затраты на приобретение чековых книжек учитывайте в составе расходов на услуги банков (подп. 15 п. 1 ст. 265 НК РФ). Такой подход финансовое ведомство рекомендует использовать организациям, применяющим упрощенку (письмо Минфина России от 25 мая 2007 г. № 03-11-04/2/139). Данный вывод можно распространить и на организации, применяющие общую систему налогообложения (п. 2 ст. 346.16 НК РФ). И при методе начисления, и при кассовом методе расходы на приобретение чековых книжек учтите в момент их оплаты (подп. 3 п. 7 ст. 272, п. 3 ст. 273 НК РФ).

По бланкам строгой отчетности, применяемым вместо ККТ, порядок налогового учета в законодательстве четко не установлен.

С одной стороны, затраты на приобретение бланков строгой отчетности можно отнести к материальным расходам на основании подпункта 2 пункта 1 статьи 254 Налогового кодекса РФ. Объясняется это тем, что данные расходы связаны с расчетами за оказанные услуги, т. е. приобретенные бланки используются для производственных нужд.

С другой стороны, эти затраты можно учесть в составе канцелярских и отнести на прочие расходы (подп. 24 п. 1 ст. 264 НК РФ). Аналогичную точку зрения высказывает Минфин России в письме, адресованном организациям, применяющим упрощенку (письмо от 17 мая 2005 г. № 03-03-02-04/1/123). Выводы финансового ведомства можно распространить и на организации, применяющие общую систему налогообложения (п. 2 ст. 346.16 НК РФ).

Таким образом, организация самостоятельно должна принять решение, относить такие расходы к материальным или к прочим (п. 4 ст. 252 НК РФ). Сделанный выбор закрепите в учетной политике для целей налогообложения (ст. 313 НК РФ).

ОСНО: НДСНДС по приобретенным бланкам строгой отчетности примите к вычету при соблюдении следующих условий:

Об этом говорится в статье 171 Налогового кодекса РФ.

Исключение из этого правила составляют случаи, когда:

В этих случаях входной НДС учитывайте в стоимости бланков строгой отчетности. Это следует из пункта 2 статьи 170 Налогового кодекса РФ.

УСНЕсли организация на упрощенке платит единый налог с доходов, то расходы на приобретение бланков строгой отчетности не влияют на налоговую базу. Такие организации не учитывают никакие расходы (п. 1 ст. 346.14, п. 1 ст. 346.18 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, входной НДС, предъявленный поставщиком при приобретении бланков строгой отчетности, включите в состав расходов (подп. 8 п. 1 ст. 346.16 НК РФ).

Ситуация: как организации на упрощенке учесть стоимость бланков строгой отчетности? Организация платит единый налог с разницы между доходами и расходами .

Ответ на этот вопрос зависит от вида бланков.

Для некоторых бланков строгой отчетности предусмотрены специальные статьи расходов. Так, затраты на приобретение чековых книжек учтите в составе расходов на услуги банков (подп. 9 п. 1 ст. 346.16 НК РФ). Аналогичную точку зрения высказывает Минфин России в письме от 25 мая 2007 г. № 03-11-04/2/139. Эти расходы учтите при расчете единого налога после их оплаты (п. 2 ст. 346.17 НК РФ).

По бланкам строгой отчетности, применяемым вместо ККТ, порядок налогового учета в законодательстве четко не установлен.

С одной стороны, расходы на приобретение бланков строгой отчетности можно отнести к материальным расходам (подп. 5 п. 1 и п. 2 ст. 346.16, подп. 2 п. 1 ст. 254 НК РФ). Объясняется это тем, что данные расходы связаны с расчетами за оказанные услуги, т. е. приобретенные бланки используются для производственных нужд.

С другой стороны, эти расходы можно отнести к канцелярским (подп. 17 п. 1 ст. 346.16 НК РФ). Аналогичную точку зрения высказывает и Минфин России в письме от 17 мая 2005 г. № 03-03-02-04/1/123.

ЕНВДОбъектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы расходы на приобретение бланков строгой отчетности не влияют.

ОСНО и ЕНВДБланки строгой отчетности могут использоваться как в деятельности организации, облагаемой ЕНВД, так и в деятельности на общей системе налогообложения. Как правило, известно, к какому виду деятельности относятся расчеты, по которым оформлен бланк строгой отчетности, применяемый вместо ККТ. Соответственно, расходы на приобретение бланков и сумму НДС, уплаченную при этом, можно определить на основании прямого расчета. Такой порядок следует из пункта 4 статьи 149, пункта 9 статьи 274 и пункта 7 статьи 346.26 Налогового кодекса РФ.

В некоторых случаях невозможно определить, в каком виде деятельности использованы БСО. Поэтому прямым счетом расходы на их приобретение распределить нельзя. В таком случае распределите их пропорционально доле доходов от каждого вида деятельности (п. 9 ст. 274 НК РФ). Необходимость воспользоваться указанной методикой может возникнуть, например, при распределении расходов по чековой книжке.

НДС, который можно принять к вычету по распределяемым расходам на БСО, рассчитайте по методике, установленной в пунктах 4 и 4.1 статьи 170 Налогового кодекса РФ.

К полученной доле расходов по деятельности организации, облагаемой ЕНВД, прибавьте сумму НДС, которую нельзя принять к вычету (подп. 3 п. 2 ст. 170 НК РФ).

Трудовым законодательством предусмотрено, что трудовая книжка установленного образца является основным документом о трудовой деятельности и трудовом стаже работника. Работодатели обязаны вести трудовые книжки на каждого работника, проработавшего в организации свыше пяти дней, в случае если работа в этой организации является для него основной.

Статьи 65, 66, 84.1 ТК РФ вменяют в обязанность работодателю при заключении трудового договора с работником впервые оформить ему трудовую книжку, в течение всего срока действия трудового договора вести трудовую книжку, а при прекращении трудового договора — выдать ее работнику. Кроме этого, согласно ч. 5 ст. 65 ТК РФ, введенной в действие Федеральным законом от 30.06.2006 N 90-ФЗ, в случае отсутствия у лица, поступающего на работу, трудовой книжки в связи с ее утратой, повреждением или по иной причине работодатель обязан по письменному заявлению данного лица (с указанием причины отсутствия трудовой книжки) оформить новую.

В соответствии с п. 44 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденных Постановлением Правительства РФ от 16.04.2003 N 225 (далее — Правила), работодатель обязан постоянно иметь в наличии необходимое количество бланков трудовых книжек и вкладышей в них.

Работодатель приобретает бланки трудовых книжек и вкладыши в них за плату на основании договора с уполномоченным лицом (п. 46 Правил, п. 4 Порядка обеспечения работодателей бланками трудовой книжки и вкладыша в трудовую книжку, утвержденного Приказом Минфина РФ от 22.12.2003 N 117н).

Согласно п. 47 Правил при выдаче работнику трудовой книжки или вкладыша в нее работодатель взимает с него плату, размер который определяется суммой расходов на их приобретение.

Разберем подробно, как отразить эти операции в бухгалтерском и налоговом учете.

Отражаем приобретение и выдачу трудовых книжек в учете

бюджетного учреждения

С целью учета бланков трудовых книжек и вкладышей в них в организациях ведется приходно-расходная книга по учету бланков трудовых книжек и вкладышей в них. Форма такой книги утверждена Постановлением Минтруда РФ от 10.10.2003 N 69. Пунктом 41 Правил предусмотрено, что в приходно-расходную книгу по учету бланков трудовых книжек и вкладышей в них, которая ведется бухгалтерией организации, вносятся сведения обо всех операциях, связанных с получением и расходованием бланков трудовых книжек и вкладышей в них, с указанием серии и номера каждого бланка.

Согласно п. 42 Правил бланки трудовых книжек и вкладыши в них хранятся в организации как документы строгой отчетности и выдаются лицу, ответственному за ведение трудовых книжек, по его заявке. По окончании каждого месяца это лицо обязано представить в бухгалтерию организации отчет о наличии бланков трудовых книжек и вкладышей в них и о суммах, полученных за оформленные трудовые книжки и вкладыши в них, с приложением приходного ордера кассы организации. Испорченные при заполнении бланки трудовых книжек и вкладыши в них подлежат уничтожению с составлением соответствующего акта.

Не взимается с работника плата за бланк трудовой книжки в случае массовой утраты трудовых книжек или их неправильного заполнения.

С целью учета трудовых книжек, а также бланков трудовых книжек и вкладышей в них учреждения должны вести:

— приходно-расходную книгу по учету бланков трудовых книжек и вкладышей в них;

— книгу учета движения трудовых книжек и вкладышей в них.

В приходно-расходной книге ответственный работник отражает такие сведения: когда, у кого, в каком количестве, каких серий и номеров, на какую сумму были получены и выданы трудовые книжки и вкладыши. В эту книгу вносятся данные обо всех операциях, связанных с получением и расходованием бланков трудовых книжек и вкладышей в них, с указанием серии и номера каждого бланка.

В книге учета движения трудовых книжек регистрируют все трудовые книжки, принятые от работников при поступлении на работу, а также те, которые были выданы работникам впервые, с указанием серии и номера. При увольнении, получая трудовую книжку, работник должен расписаться в книге учета движения трудовых книжек.

Приходно-расходная книга по учету бланков трудовых книжек и вкладышей в них и книга учета движения трудовых книжек и вкладышей в них должны быть пронумерованы, прошнурованы, заверены подписью руководителя организации, а также скреплены сургучной печатью или опломбированы (п. 40, 41 Правил).

Порядок бухгалтерского учета бланков трудовых книжек и вкладышей в них регламентирован п. 236 Инструкции по бюджетному учету*(1), согласно которому их учет ведется на забалансовом счете 03 «Бланки строгой отчетности». При этом учетная цена этих документов, выраженная в условной оценке, должна быть равна 1 руб. за бланк. Списывают израсходованные, а также испорченные бланки по акту о списании бланков строгой отчетности (ф. 0504816).

Расходы на приобретение бланков трудовых книжек следует относить на подстатью 226 «Прочие услуги» КОСГУ*(2).

Таким образом, если расценивать выдачу трудовой книжки (вкладыша в нее) новому сотруднику как реализацию, то при отражении операций по ее выдаче следует обратить внимание на Письмо Федерального казначейства от 30.12.2005 N 42-7.1-01/2.2-404 несмотря на то, что в предлагаемой в нем корреспонденции счетов по отражению реализации государственного имущества рассматривается реализация основных средств.

Учет трудовых книжек в целях налогообложения. Вопросу учета расходов организации по приобретению трудовых книжек и доходов, возникающих при выдаче их работникам за плату, в целях исчисления налога на прибыль, а также вопросу обложения НДС операций по возмездной передаче трудовых книжек работникам посвящено Письмо Минфина РФ от 26.09.2007 N 07-05-06/242.

Доходы, возникающие при выдаче трудовых книжек и вкладышей к ним, учитываются при определении налоговой базы по налогу на прибыль как внереализационные. В налоговом учете в состав внереализационных доходов сумма компенсации расходов на приобретение бланков трудовых книжек, полученная от работников, включается на дату поступления денежных средств в кассу (на расчетный счет) налогоплательщика (ст. 250, пп. 2 п. 4 ст. 271 НК РФ).

Согласно ст. 146 НК РФ объектом обложения НДС являются операции по реализации товаров (работ, услуг) на территории РФ.

В связи с этим выдача работникам трудовых книжек и вкладышей к ним за плату для целей обложения НДС является реализацией товаров и подлежит обложению этим налогом в общеустановленном порядке. Соответствующие разъяснения Минфина изложены в Письме от 27.11.2008 N 03-07-11/367.

Что касается налога на доходы физических лиц, то в соответствии с п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной формах или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ. Таким образом, если при выдаче работнику трудовой книжки или вкладыша в нее организация-работодатель не взимает плату, то их стоимость является доходом работника в натуральной форме и подлежит обложению налогом на доходы физических лиц в установленном порядке.

Рассмотрим проводки, рекомендованные в Письме N 42-7.1-01/2.2-404, для отражения операций по реализации имущества (в данном случае трудовых книжек) на следующем примере.

Пример.

Учреждение в январе 2009 г. приобрело 5 бланков трудовых книжек на сумму 450 руб. Рыночная цена каждой составляет 90 руб. В этом же месяце учреждение выдало трудовую книжку новому сотруднику. Лицевой счет бюджетного учреждения обслуживается в территориальном органе Федерального казначейства.

В бухгалтерском учете данные операции отразятся следующим образом:

————————————————-T————————T————T————¬

¦ Содержание операции ¦ Дебет ¦ Кредит ¦Сумма, руб. ¦

+————————————————+————————+————+————+

¦Приобретены бланки трудовых книжек ¦ 1 401 01 226 ¦1 302 09 730¦ 450 ¦

+————————————————+————————+————+————+

¦Оплачен счет поставщика на приобретение трудовых¦ 1 302 09 830 ¦1 304 05 226¦ 450 ¦

¦книжек ¦ ¦ ¦ ¦

+————————————————+————————+————+————+

¦Оприходованы бланки трудовых книжек на ¦ 03 ¦ — ¦ 5 ¦

¦забалансовом счете ¦ ¦ ¦ ¦

+————————————————+————————+————+————+

¦Переданы бланки на хранение работнику кадровой ¦ ¦ ¦ ¦

¦службы (отражение на забалансовом счете) ¦ ¦ ¦ ¦

+————————————————+————————+————+————+

¦Списаны с кассира — материально ответственного ¦ — ¦ 03 ¦ 5 ¦

¦лица трудовые книжки ¦ ¦ ¦ ¦

+————————————————+————————+————+————+

¦Оприходованы трудовые книжки на работника отдела¦ 03 ¦ — ¦ 5 ¦

¦кадров ¦ ¦ ¦ ¦

+————————————————+————————+————+————+

¦Начислен доход от возмещения работником ¦ 1 205 10 560 ¦1 401 01 180¦ 90 ¦

¦стоимости трудовой книжки ¦ ¦ ¦ ¦

+————————————————+————————+————+————+

¦Начислен НДС (90 руб. x 18%) ¦ 2 205 10 560 ¦2 401 01 180¦ 16,2 ¦

+————————————————+————————+————+————+

¦Приняты деньги в кассу от сотрудника за трудовую¦ 1 201 04 510 ¦1 205 10 660¦ 90 ¦

¦книжку ¦ 2 201 04 510 ¦2 205 10 660¦ 16,2 ¦

+————————————————+————————+————+————+

¦Отражены денежные средства на лицевом счете ¦ 1 304 05 226 ¦1 201 04 610¦ 90 ¦

¦учреждения, полученные за трудовую книжку ¦ 2 201 01 510 ¦2 201 04 510¦ 16,2 ¦

+————————————————+————————+————+————+

¦Перечислены в доход денежные средства, ¦ 1 210 02 180 ¦1 304 05 226¦ 90 ¦

¦полученные за трудовую книжку ¦ ¦ ¦ ¦

+————————————————+————————+————+————+

¦Перечислен НДС в бюджет ¦ 2 401 01 180 ¦2 201 01 610¦ 16,2 ¦

L————————————————+————————+————+————-

С.Е. Нестеров,

эксперт журнала «Оплата труда в бюджетном учреждении:

бухгалтерский учет и налогообложение»

«Оплата труда в бюджетном учреждении: бухгалтерский учет и налогообложение», N 5, май 2009 г

————————————————————————-

*(1) Утверждена Приказом Минфина РФ от 30.12.2008 N 148н, зарегистрирована В Минюсте РФ 12.02.2009 N 13309. Действие распространено с 01.01.2009

*(2) Приказ Минфина РФ от 25.12.2008 N 145н «Об утверждении Указаний о порядке применения бюджетной классификации РФ», Письмо от 14.04.2006 N 02-14-10/880.