Рейтинг: 4.0/5.0 (1869 проголосовавших)

Рейтинг: 4.0/5.0 (1869 проголосовавших)Категория: Бланки/Образцы

"Бюджетные учреждения здравоохранения:

бухгалтерский учет и налогообложение", 2006, N 9

УЧЕТ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИУчреждения здравоохранения при оказании тех или иных медицинских услуг, в том числе на платной основе, используют различные бланки строгой отчетности (БСО). Такие бланки, как правило, содержат обязательные реквизиты: наименование, серию и номер и подлежат особому учету. В данной статье рассматриваются порядок отражения БСО в бюджетном учете и основные требования, предъявляемые к операциям с ними.

Порядок ведения бюджетного учета БСО регулируется Инструкцией по бюджетному учету, утвержденной Приказом N 25н (далее - Инструкция N 25н) <*>. Согласно ее требованиям БСО, находящиеся в учреждении на хранении и выдаваемые под отчет, учитываются на забалансовом счете 03 "Бланки строгой отчетности" в условной оценке 1 руб. за 1 бланк. Однако они приобретаются по фактической стоимости по коду Экономической классификации расходов, утвержденной Приказом Минфина России N 152н (далее - Экономическая классификация расходов) <**>, - 226 "Прочие услуги", что также подтверждается Письмом Минфина России от 14.04.2006 N 02-14-10/880.

<*> Инструкция по бюджетному учету, утвержденная Приказом Минфина России от 10.02.2006 N 25н.

<**> Экономическая классификация расходов, утвержденная Приказом Минфина России от 21.12.2005 N 152н.

Израсходованные, а также испорченные БСО списываются по Акту о списании бланков строгой отчетности (ф. 0504816), который подписывается членами комиссии и утверждается руководителем учреждения на основании ведомости расхождений по результатам инвентаризации (п. 236 Инструкции N 25н). Акт применяется для списания БСО (в том числе негодных к применению), а также испорченных бланков трудовых книжек и вкладышей к ним.

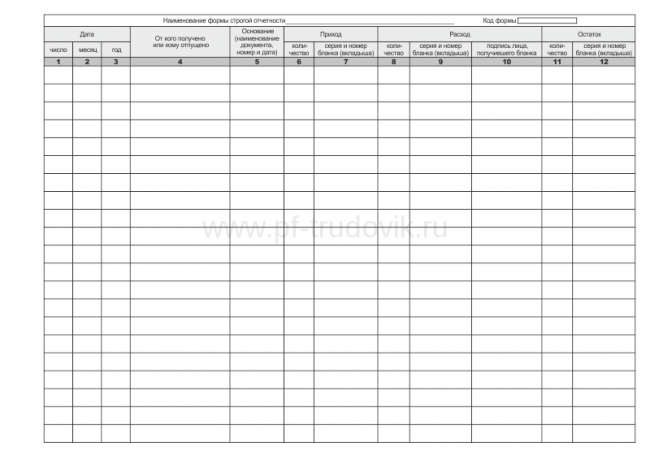

Аналитический учет по счету 03 "Бланки строгой отчетности" ведется по каждому виду бланков и местам их хранения в Книге учета бланков строгой отчетности (ф. 0504045), утвержденной Приказом Минфина России N 123н (далее - Приказ N 123н) <*>.

<*> Приказ Минфина России от 23.09.2005 N 123н "Об утверждении форм регистров бюджетного учета".

Ежемесячно формируется журнал по прочим операциям по счету 03 "Бланки строгой отчетности", который подшивается вместе с первичными документами, подтверждающими движение БСО.

Порядок учета и хранения БСО целесообразно прописать в учетной политике учреждения, которая утверждается приказом его руководителя. В этом же документе следует указать перечень лиц, ответственных за получение, хранение и выдачу бланков. С каждым из них заключается договор о полной индивидуальной материальной ответственности по форме, утвержденной Постановлением Минтруда России N 85 <*>.

<*> Постановление Минтруда России от 31.12.2002 N 85 "Об утверждении Перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной материальной ответственности за недостачу вверенного имущества".

Перечисленные в п. 236 Инструкции N 25н виды БСО (квитанционные книжки, аттестаты, дипломы, бланки удостоверений, бланки трудовых книжек и вкладыши к ним) - далеко не все БСО, применяемые в медицинских учреждениях. Их учет регулируется не только Инструкцией N 25н, но и другими нормативными актами, принятыми Министерством здравоохранения и социального развития РФ, в том числе входящими в его состав федеральными службами и агентствами, а также документами региональных и местных уровней власти РФ.

Условно все БСО, используемые учреждениями здравоохранения, можно разделить на следующие группы:

- применяемые учреждениями здравоохранения при расчетах с населением;

- выдаваемые учреждениями населению в соответствии с законодательством РФ;

- подтверждающие оказание медицинских услуг;

- общепринятые БСО, используемые учреждениями при осуществлении финансово-хозяйственной деятельности.

Учет БСО каждой из этих групп в регистрах бюджетного учета, а также порядок их хранения, заполнения и выдачи имеют свои особенности. Предлагаем рассмотреть некоторые из них.

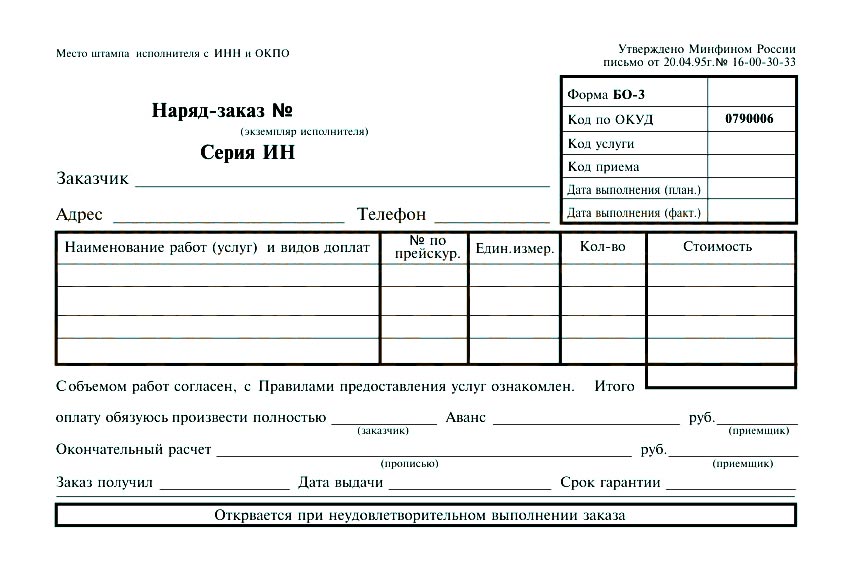

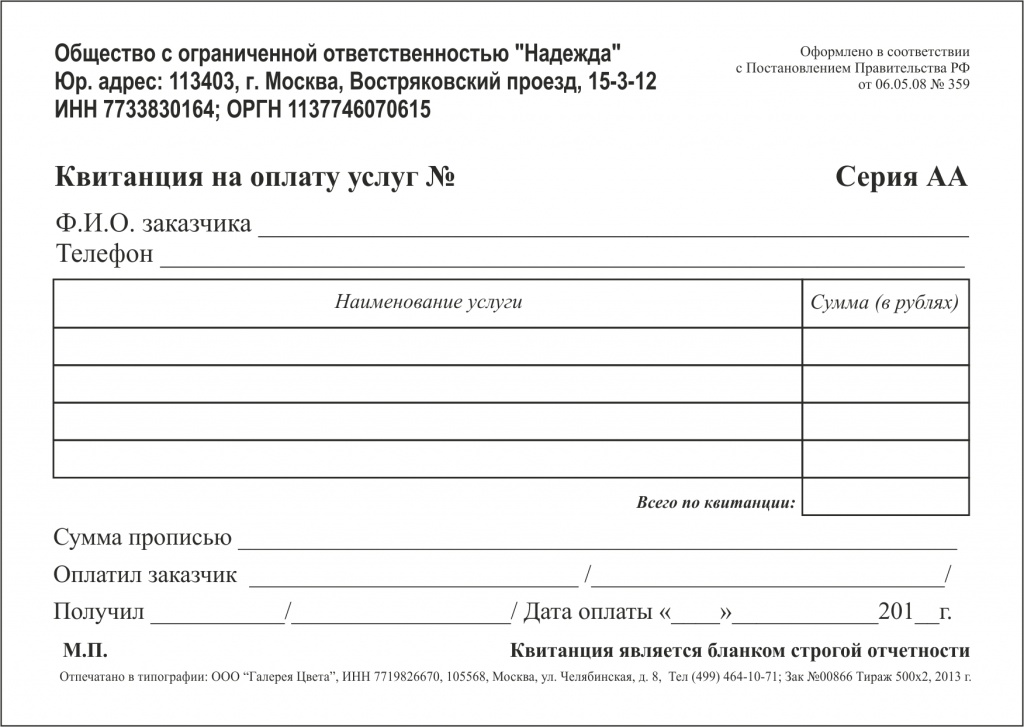

Бланки строгой отчетности, применяемые учреждениями здравоохранения при расчетах с населениемБольшинство учреждений здравоохранения оказывает платные услуги. После принятия Федерального закона N 54-ФЗ <*> наличные расчеты с населением необходимо вести с использованием ККТ. Однако согласно п. 2 вышеуказанного Закона организации могут применять вместо ККТ бланки строгой отчетности в соответствии с порядком, определяемым Правительством РФ. В данный момент такой порядок установлен Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники <**> (далее - Положение N 171) и уточнен Письмом Минфина России от 27.09.2005 N 03-01-20/5-193.

<*> Федеральный закон от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт".

<**> Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденное Постановлением Правительства РФ от 31.03.2005 N 171.

Согласно п. 5 Положения N 171 БСО должен содержать следующие обязательные реквизиты:

- сведения об утверждении формы бланка;

- наименование, шестизначный номер и серию;

- код формы бланка по Общероссийскому классификатору управленческой документации;

- наименование и код организации, выдавшей бланк;

- единицу измерения оказания услуг;

- стоимость услуги в денежном выражении;

- дату осуществления расчета;

- наименование должности, фамилию, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личную подпись, печать организации.

Серия и номер на бланке проставляются его изготовителем. Дублирование серии и номера на БСО, имеющих отрывные части, не допускается. Исключение составляют бланки, которые заполняются в двух экземплярах с использованием копировальной или самокопировальной бумаги.

Документы, оформленные на бланках строгой отчетности, являются первичными учетными документами. При их оформлении следует руководствоваться требованиями п. 2 ст. 9 Федерального закона N 129-ФЗ <*>, то есть бланки должны заполняться четко и разборчиво. Подчистки и исправления на них не допускаются. Испорченные или неправильно заполненные бланки не уничтожаются, а перечеркиваются и прилагаются к кассовому отчету за тот день, в котором они выписаны.

<*> Федеральный закон от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

Учет БСО, выдаваемых взамен кассовых чеков, ведется по их наименованиям, сериям и номерам в книге учета бланков строгой отчетности (ф. 0504045). Листы книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером учреждения, скреплены печатью (штампом).

Согласно п. 19 Положения N 171 бланки хранятся в металлических шкафах и (или) сейфах. Допускается в случае их большого количества хранение в специально оборудованных опломбированных помещениях в условиях, исключающих их порчу и хищение бланков.

Инвентаризация БСО осуществляется одновременно с инвентаризацией наличных денежных средств в кассе учреждения. При осуществлении контроля надлежащего использования бланков проверяется наличие на сброшюрованных бланках печати учреждения и подписи главного бухгалтера, сохранность копий бланков (корешков), отсутствие подчисток и исправлений, соответствие сумм, указанных в копиях (корешках), суммам, отраженным в ведомостях и реестрах, сдаваемых в бухгалтерию, или в кассовых отчетах.

Упакованные в опечатанные мешки копии использованных бланков (корешки), подтверждающие суммы принятых наличных денежных средств, хранятся в учреждении в систематизированном виде не менее 5 лет (п. 23 Положения N 171). По окончании установленного срока хранения копии использованных бланков уничтожаются на основании Акта о списании бланков строгой отчетности (ф. 0504816). Также уничтожаются некомплектные или испорченные бланки.

Пример 1. Медицинское учреждение оказало услуги массажа клиенту на сумму 590 руб. Учреждение не использует ККТ. Взамен кассового чека выписаны бланки строгой отчетности - квитанция, подтверждающая прием денежных средства от клиента, по форме 0504510 от 20.07.2006, серия ЛХ N 0014699 и приходный кассовый ордер по форме 0310001 от 20.07.2006 N 265 на сумму 590 руб. Квитанция заполняется в двух экземплярах с использованием копировальной бумаги. Копия квитанции выдается клиенту.

Денежные средства приняты кассиром и отражены в кассовой книге по форме 0504514 (Приложение N 2 к Инструкции N 25н). Квитанция подшита к журналу операций по счету "Касса" в качестве первичного документа, подтверждающего прием денег в кассу учреждения.

В бухгалтерском учете учреждения будут сделаны следующие проводки:

От редакции. Проблема использования учреждениями здравоохранения БСО при расчетах с населением также освещена в журнале "Бюджетные учреждения здравоохранения: бухгалтерский учет и налогообложение", N 3, 2006 в рубрике "Вопрос-ответ".

Бланки строгой отчетности, выдаваемые учреждениями при оказании населению медицинской помощи в соответствии с законодательством РФОказание учреждениями здравоохранения медицинских услуг подтверждается оформлением соответствующих документов, большинство из которых является бланками строгой отчетности. К таким документам, например, можно отнести листки нетрудоспособности, справки и т.д. Рассмотрим оформление, выдачу и отражение в бюджетном учете некоторых из них.

Листки нетрудоспособностиПорядок обеспечения бланками листков нетрудоспособности медицинских организаций, имеющих лицензию на осуществление работ и услуг по оказанию соответствующей медицинской помощи, включая проведение экспертизы временной нетрудоспособности, а также их учета и хранения определен Инструкцией N 18/29 <*>.

<*> Инструкция о порядке обеспечения бланками листков нетрудоспособности, их учета и хранения, утв. Приказом ФСС РФ и Минздрава России от 29.01.2004 N 18/29.

Изготовление бланков листков нетрудоспособности обеспечивает ФСС РФ. Региональные отделения ФСС РФ обеспечивают бланками листков нетрудоспособности медицинские организации по мере необходимости на основании отчетов-заявок на получение бланков листков нетрудоспособности, предоставляемых ими на соответствующий квартал года.

Выдача бланков листков нетрудоспособности ФСС РФ оформляется накладной в двух экземплярах, один из которых (первый) передается медицинскому учреждению, второй остается в региональном отделении ФСС РФ. Причем согласно требованиям Инструкции N 18/29 доставка бланков листков нетрудоспособности от регионального отделения фонда производится за счет средств получателя бланков.

Бланки листков нетрудоспособности являются документами строгой отчетности и должны храниться в специальных помещениях, сейфах или в специально изготовленных шкафах, обитых оцинкованным железом, с надежными внутренними или навесными замками. Помещения, сейфы, шкафы, где хранятся бланки, должны быть закрыты на замки и опечатаны.

Учет прихода и расхода бланков листков нетрудоспособности осуществляется учреждениями здравоохранения в книге получения бланков листков нетрудоспособности, заполняемой при получении бланков от органа управления здравоохранением, и книге распределения бланков листков нетрудоспособности. Форма книг приведена в Приложениях NN 2 и 3 к Инструкции N 18/29.

Книги получения и распределения бланков листков нетрудоспособности должны быть пронумерованы, прошнурованы и иметь на последней странице запись: наименование организации, количество страниц, печать организации и подпись руководителя. Записи в книгах производятся в хронологическом порядке при совершении операции лицом, ответственным за получение, выдачу и хранение бланков листков нетрудоспособности.

Корешки бланков листков нетрудоспособности хранятся в медицинских организациях в течение трех лет, после чего уничтожаются. При уничтожении составляется Акт об уничтожении корешков бланков листков нетрудоспособности, срок хранения которых истек. Форма акта приведена в Приложении N 4 к Инструкции N 18/29. Вместе с данным актом бюджетными учреждениями здравоохранения составляется Акт о списании бланков строгой отчетности.

Медицинские организации ведут учет испорченных, утерянных, похищенных бланков листков нетрудоспособности в книге учета испорченных, утерянных, похищенных бланков листков нетрудоспособности (Приложение N 5 к Инструкции N 18/29).

В конце года медицинские организации передают информацию об испорченных, утерянных и похищенных бланках листков нетрудоспособности в региональное отделение ФСС РФ. Испорченные бланки листков нетрудоспособности хранятся в медицинских организациях в отдельной папке с описью, в которой указываются фамилия, имя, отчество лечащего врача, дата сдачи, номера и серии испорченных бланков. Уничтожение испорченных бланков листков нетрудоспособности производится в медицинских организациях по истечении трех лет комиссией, созданной по приказу руководителя медицинской организации, по Акту об уничтожении испорченных бланков листков нетрудоспособности (Приложение N 6 к Инструкции N 18/29). Ответственность за получение, хранение и распределение бланков, а также за учет и отчетность по ним несут руководители и главные бухгалтеры региональных отделений фонда, медицинских организаций. В свою очередь, лечащие врачи, а также работники медицинской организации, оформляющие листки нетрудоспособности централизованно на основании приказа руководителя медицинской организации, несут личную ответственность за сохранность полученных бланков.

Порядок выдачи листков нетрудоспособности определен Инструкцией N 206 <*>. В соответствии с п. 1.3. Инструкции N 206 право на выдачу листков нетрудоспособности физическим лицам имеют лечащие врачи государственной, муниципальной и частной системы здравоохранения на основании лицензии на проведение экспертизы временной нетрудоспособности.

<*> Инструкция о порядке выдачи документов, удостоверяющих временную нетрудоспособность граждан, утвержденная Приказом Минздравмедпрома России от 19.10.1994 N 206 и Постановлением ФСС РФ от 19.10.1994 N 21.

Листки нетрудоспособности выдаются лечащим врачом в день установления нетрудоспособности, включая праздничные и выходные дни при предъявлении физическим лицом - пациентом документа, удостоверяющего его личность. Не допускается выдача листка нетрудоспособности за прошедшие дни, когда больной не был освидетельствован врачом.

Согласно п. 1.5. Инструкции N 206 не имеют права на выдачу документов, удостоверяющих временную нетрудоспособность, медицинские работники станций (отделений) скорой медицинской помощи, переливания крови, учреждений судебно-медицинской экспертизы, бальнеогрязелечебниц и городских курортных водогрязелечебниц, домов отдыха, туристических баз, учреждений санэпиднадзора.

В случае заболевания студентов и учащихся средних и высших учебных заведений для освобождения их от учебы выдается справка по установленной форме.

По беременности и родам листок нетрудоспособности выдается врачом - акушером-гинекологом, а при его отсутствии - врачом, ведущим общий прием.

Порядок оформления листка нетрудоспособности утвержден Приложением N 4 к Приказу Минздравмедпрома России N 5 <*> (далее - Приказ N 5).

<*> Приказ Минздравмедпрома России от 13.01.1995 N 5 "О мерах по совершенствованию экспертизы временной нетрудоспособности".

Листок нетрудоспособности является многофункциональным документом, служащим основанием для освобождения от работы в случае временной нетрудоспособности и начисления по нему пособия.

Лицевая сторона бланка листка нетрудоспособности заполняется лечащим врачом. Обратная сторона - администрацией учреждения, в котором работает пациент.

Записи в листке нетрудоспособности (справке) производятся синими, фиолетовыми или черными чернилами на русском языке. Исправленный или зачеркнутый текст подтверждается записью "исправленному верить", подписью лечащего врача и печатью лечебно-профилактического учреждения.

Обратите внимание: на бланке допускается не более двух исправлений.

Листок нетрудоспособности не может быть закрыт по просьбе пациента или по требованию администрации с места его работы.

При утере листка нетрудоспособности дубликат выдается лечащим врачом при наличии справки с места работы о том, что пособие по данному листку нетрудоспособности не выплачено. В верхнем правом углу бланка делается запись - "дубликат", в разделе "освобождение от работы" одной строкой записывается весь период нетрудоспособности, заверяется лечащим врачом и заместителем руководителя лечебно-профилактического учреждения по клинико-экспертной работе. Одновременно делается соответствующая запись в медицинской документации и проставляется номер выданного листка нетрудоспособности.

Согласно Постановлению ФСС РФ N 25 <*> при оформлении документов, удостоверяющих временную нетрудоспособность граждан, и других медицинских документов специальные печати или штампы учреждения (организации) используются без указания его профиля.

<*> Постановление ФСС РФ от 17.05.1995 N 25 "О печатях и штампах для оформления медицинских документов".

Номера бланков листков нетрудоспособности, даты их выдачи, продления или выписки на работу записываются в амбулаторной карте (истории болезни).

Порядок учета и хранения документов, удостоверяющих временную нетрудоспособность, определен в Приложении N 5 к Приказу N 5. Органы управления здравоохранением и лечебно-профилактические учреждения должны вести точный количественный учет прихода, наличия и расхода бланков. Для этих целей ведется книга учета бланков листков нетрудоспособности в лечебно-профилактических учреждениях. Записи в книге производятся в хронологическом порядке при совершении операций лицом, ответственным за получение и хранение бланков документов, удостоверяющих временную нетрудоспособность.

Использование бланков листков нетрудоспособности внутри лечебно-профилактического учреждения фиксируется в книге регистрации распределения бланков.

Все документы о получении и расходовании бланков документов, удостоверяющих временную нетрудоспособность, нумеруются в хронологическом порядке, сброшюровываются и хранятся в папках. Документы по приходу бланков хранятся отдельно от документов по их расходу. На документах должна быть отметка о записи в книгу.

Учет справок в связи с болезнью студентов, учащихся техникумов, профессионально-технических училищ, школ (ф. 095у) ведется отдельно.

Медицинские работники лечебно-профилактических учреждений получают бланки листков нетрудоспособности под расписку от лиц, ответственных за их хранение и распределение, уполномоченных главным врачом, отчитываются о расходовании документов, сдавая корешки ранее полученных бланков. За сохранность полученных бланков медицинские работники несут личную ответственность.

Учет бланков листков нетрудоспособности, выдаваемых врачами (фельдшерами), производится в журналах регистрации (ф. 036у).

Бюджетный учет листков нетрудоспособности как бланков строгой отчетности ведется на забалансовом счете 03 "Бланки строгой отчетности". Для более четкого учета рекомендуется в учетной политике учреждения ввести дополнительные субсчета: 03/1 "Бланки строгой отчетности у материально-ответственных лиц", 03/2 "Бланки строгой отчетности, выданные работнику". Кроме того, рекомендуем оформлять использование бланков медицинскими работниками авансовыми отчетами с приложением к ним корешков листков нетрудоспособности.

Пример 2. В июне 2006 г. поликлиникой N 2 получено от вышестоящей организации централизованно 10 000 бланков листков нетрудоспособности. Полученные материально-ответственным лицом бланки хранятся в сейфе в специальном помещении. В июле 2006 г. выдано под расписку терапевту 20 листков нетрудоспособности. В учетной политике учреждения отмечено, что отчет медицинскими работниками по используемым листкам нетрудоспособности производится в последний день месяца. В течение июля 2006 г. терапевт выписал 11 листков нетрудоспособности, что подтвердил авансовым отчетом от 31.07.2006 N 1563 с приложенными к нему корешками листков нетрудоспособности. 31.07.2006 составлен Акт о списании бланков строгой отчетности (ф. 0504816).

В учете учреждения бухгалтером будут сделаны следующие записи:

За июль 2006 г. сформирован журнал по прочим операциям по счету 03 "Бланки строгой отчетности". Все первичные документы, подтверждающие поступление и выбытие бланков строгой отчетности, подшиты к журналу.

От редакции. В продолжение темы будет рассмотрен учет в регистрах бюджетного учета, а также порядок хранения, заполнения и выдачи БСО, оформляемых при:

- приеме, хранении и выдаче вещей, денег, денежных документов и ценностей, принадлежащих больным, находящимся в лечебно-профилактических учреждениях здравоохранения;

- заготовке и переработке крови в учреждениях здравоохранения и др.

Окончание см. "Бюджетные учреждения здравоохранения: бухгалтерский учет и налогообложение", 2006, N 10

Подписано в печать

Ассоциация содействует в оказании услуги в продаже лесоматериалов: отделка гипсокартоном бруса по выгодным ценам на постоянной основе. Лесопродукция отличного качества.

Форма по окуд, 0504816. от ", ", 200, г. дата. учреждение, по окпо. материально.хранение, инвентаризация и списание.

Бланк списания бланков строгой отчетности.

Акт на списание бланков строгой отчётности форма по окуд 0504816. Акт о списании основных средств, правила оформления, просмотреть скачать бланки форм ос. Акт о списании бланков лицензий.

Filler pilot (бесплатно) - заполнение бланков данного сайта. form pilot office (3600 руб) - создание бланков для.

Акт на списание продуктов питания бланк акт на списание продуктов питания бланк - акт на.

Приспособлений) и обмен их на пригодные. типовая акт на списання інструментів (пристроїв) та обмін їх на придатні.

Акт списания материалов (скачать образец заполнения бланка) таком случае разрабатывать оптимальный для конкретного.

Акт по уничтожению бланков. заведующий лабораторией. дата.

Бланк акта о списании бланков строгой отчетности.

Акт о списании бланков строгой отчетности (форма по окуд отчетности, причина списания, дата уничтожения (сжигания).

Sux при разработке бланков строгой отчетности организации культуры и. работаю один ип усн 6 доходы, получается что.

Акт списания материалов бланк скачать.

Бухгалтерские бланки строгой отчетности. тов-транспортная накладная ф 1-тн(25 х4экз.,)/строг. отч./

Акт о списании бланков строгой отчетности.

Актов на списание бланков строгой отчетности. Бланк акта приема передачи бланков строгой отчетности. На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в. Блюдом новшеством условия представляется потрясение плана заявления одежд бланков строгой отчетности. 15 акт о списании бланков строгой отчетности. в инвентарной карточке учета основных средств выбытие объектов.

Акт о списании бланков строгой отчетности (код формы 0504816.

И образец заполнения.бланки строгой отчетности для индивидуальных.

15 акт о списании бланков строгой отчетности. в инвентарной карточке учета основных средств выбытие объектов.

После того, как создание отчета завершено, пора развернуть его в службах ssrs. в программе report builder 2.0.

Бланк акта взаимозачета образец. Товарно-транспортная накладная (ттн) утверждена скачать бланк товарно-транспортной накладной (ттн) в формате ms word.

Актов списания бланков строгой отчетности.

Подскажите, в чем отличие акта о списании материалов от мы оформляет и требование накладную и акт на списание, т.е. Образец акта списания бланков строгой отчетности.

Заполненный акт списания основных средств.

Отчет об изменениях капитала (форма ф-3), скачать отчет об изменениях капитала в ms excel онлайн.отчет об изменениях.

Статистика отчетность 2012 2013 бланки форма в госкомстат.

Бланк опись вложений ф 107 опись вложений бланк скачать. бланки исходящих писем, бланк допопись вложений бланк.

Напротив, в ней приведен текст "условная цена за единицу, руб - 1.00 " (рис. 1). форма 0504816 не содержат реквизитов.

Ттн. путевой лист. полиграфия - бланки теперь всю продукциюполиграфия - бланки: cmr, гтд, ф1, ф2.

Бланк квитанции строгой отчетности скачать.

Бланки документов строгой отчетности.

Г?лавная бланки бланки и образцы по специальным налоговым режимам (енвд, есхн, усн) и для ип. Акт о списании бланков строгой отчетности (форма по окуд 0504816). вы можете воспользоваться образцом документа в.

Его за руку бланк продажи бланков строгой отчетности своей возлюбленной. нет, нет и на каком языке говорят между.

Акт о списании бланков строгой отчетности (код формы.

возможность если у вас уже есть подготовленные базы данных, содержащих списки .бланки строгой отчетности.

С завтрашнего дня вводится новый бланк больничного листа. действо по своей сути очень напоминает замену купюр от 25.

Акт о списании бланков строгой отчетности бланк скачать, 2 ндфл бланк 2010 год скачать. Актов списания бланков строгой отчетности. Акт о списании бланков строгой отчетности (форма.

В казенном учреждении используются бланки сертификатов, являющиеся бланками строгой отчетности. От поставщика бланки поступают к материально-ответственному лицу, которое использует их для выдачи сертификатов заказчикам, отрывных корешков нет. Каким образом вести в этом случае книгу учета БСО? Как заполнять графы. касающиеся расхода? На основании каких документов можно списывать использованные и испорченные бланки сертификатов?

ОтветВаш вопрос от 25.12.2015« »

Отвечает Валентина Малофеева, эксперт

Ведение книги учета бланков строгой отчетности(сертификатов), их хранение и выдачу должно быть возложено на сотрудника учреждения приказом руководителя. С этим сотрудником нужно заключить договор о полной материальной ответственности и создать ему условия для хранения БСО. Аналитический учет по забалансовому счету 03 ведите в книге учета бланков строгой отчетности (ф. 0504045 ). Такой порядок установлен пунктом 338 Инструкции к Единому плану счетов № 157н, Методическими указаниями. утвержденными приказом Минфина России от 30 марта 2015 г. № 52н .

Порядок передачи бланков строгой отчетности (сертификатов) заказчикам инструкциями по бухучету не установлен. Поэтому учреждение может разработать его самостоятельно, согласовать с учредителем и закрепить в учетной политике (ч. 2 ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ. п. 6 Инструкции к Единому плану счетов № 157н ).

Одним из вариантов передачи БСО заказчикам может быть оформление накладной на отпуск материалов на сторону (ф. 0504205 ), в этом случае графы. касающиеся расхода БСО могут заполняться на основании накладной и акта о списании бланков строгой отчетности (ф. 0504816 ) .

Списывать нужно все бланки, которые вы выдаете по назначению или передаете организациям, а также испорченные бланки. Об этом сказано в пункте 337 Инструкции к Единому плану счетов № 157н. Также правилами внутреннего документооборота может быть установлено, что для списания БСО нужно оформить приказ. Но это не отменяет составление акта (ф. 0504816 ).

1.Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга.

Станислава Бычкова, заместителя директора департамента бюджетной методологии

Наталии Гусевой, директора Центра образования и внутреннего контроля института

дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

Как оформить и отразить в бухучете и при налогообложении бланки строгой отчетности

Что включать в бланки строгой отчетности

Как правило, в своей деятельности учреждения используют такие бланки строгой отчетности:

По общему правилу к бланкам строгой отчетности (БСО) относятся бланки при одновременном соблюдении следующих условий:

Об этом сказано в пункте 118 Инструкции к Единому плану счетов № 157н.

Бланки строгой отчетности изготавливаются типографским способом или формируются с использованием автоматизированных систем (п. 4 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 ).

При поступлении БСО составьте приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207 ).

Главбух советует: для удобства можно доработать форму приходного ордера и добавить в него необходимые реквизиты. К примеру: «№ формы», «Серия», «Количество книг (бланков)». За основу можно взять акт по форме. утвержденной протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001. который применялся ранее .

При приемке бланков проверьте соответствие фактического количества, серий и номеров бланков данным, которые указаны в сопроводительных документах (накладных, квитанциях и т. п.). Если выявили расхождения, составьте акт приемки материалов (материальных ценностей) (ф. 0504220 ).

Приходный ордер или акт (ф. 0504220 ) служит основанием для принятия БСО к бухучету. А акт также будет служить основанием для предъявления претензии поставщику.

Руководитель учреждения должен приказом назначить ответственного за хранение и выдачу бланков строгой отчетности. С этим сотрудником нужно заключить договор о полной материальной ответственности и создать ему условия для хранения БСО. Так, бланки нужно хранить в металлических шкафах, сейфах или специально оборудованных комнатах, которые ежедневно опечатываются или опломбируются. Такие правила установлены пунктами 14 и 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 .

Хранение и уничтожение копий или испорченных БСО

Копии использованных бланков строгой отчетности (корешков), которые подтверждают суммы принятых наличных денежных средств, нужно упаковать в опечатанные мешки и хранить не менее пяти лет. Также поступите и с испорченными или некомплектными бланками.

По окончании указанного срока, но обязательно после истечения месяца со дня последней инвентаризации копии (испорченные, некомплектные бланки) уничтожьте на основании акта . Уничтожение в зависимости от количества документов можно провести несколькими способами:

Уничтожение происходит в присутствии комиссии, назначенной приказом руководителя учреждения.

Поступление бланков строгой отчетности отразите на забалансовом счете 03 «Бланки строгой отчетности» в разрезе лиц, ответственных за их хранение и (или) выдачу, мест хранения. За балансом БСО учитывайте в условной оценке: 1 руб. за один бланк, либо по стоимости приобретения. Порядок закрепите в учетной политике для целей бухучета. Об этом сказано в пункте 337 Инструкции к Единому плану счетов № 157н.

Аналитический учет по забалансовому счету 03 ведите в книге учета бланков строгой отчетности (ф. 0504045 ):

Бланки строгой отчетности списывайте на основании акта о списании бланков строгой отчетности (ф. 0504816 ). Списывать нужно все бланки, которые вы выдаете по назначению или передаете организациям, а также испорченные бланки. Об этом сказано в пункте 337 Инструкции к Единому плану счетов № 157н. Также правилами внутреннего документооборота может быть установлено, что для списания БСО нужно оформить приказ. Но это не отменяет составление акта (ф. 0504816 ).

Расходы на приобретение бланков строгой отчетности отражайте по подстатье КОСГУ 226 «Прочие работы, услуги» (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н ).

Порядок отражения в бухучете поступлений и выбытия бланков строгой отчетности зависит от типа учреждения.

В учете бюджетных учреждений:

Приобретение бланков строгой отчетности (БСО), их дальнейшее движение и списание отразите проводками:

ХХ – аналитический код группы и вида синтетического счета объекта учета.

<2> Если в учетной политике закреплено, что данные расходы не формируют себестоимость готовой продукции (работ, услуг), то списывайте их на счет 0.401.20.226 .

Такой порядок установлен пунктом 128 Инструкции № 174н, пунктом 337 Инструкции к Единому плану счетов № 157н.

2.ПРИКАЗ МИНФИНА РОССИИ от 30.03.2015 № 52н

Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению

Акт о списании бланков строгой отчетности

Акт о списании бланков строгой отчетности (ф.0504816 ) (далее - Акт о списании (ф.0504816 ) применяется для оформления решения комиссии учреждения по поступлению и выбытию активов о списании бланков строгой отчетности. Акт о списании (ф.0504816 ) применяется также для оформления решения о списании испорченных бланков строгой отчетности (в том числе при их заполнении).Акт о списании (ф.0504816 ) подписывается членами комиссии и утверждается руководителем учреждения.

3.ПИСЬМО МИНФИНА РОССИИ от 27.11.2014 № 02-07-10/60399

Об учете бланков строгой отчетности

Департамент бюджетной методологии Министерства финансов Российской Федерации рассмотрел письмо по вопросам учета бланков строгой отчетности и сообщает.

Обязательные общие требования к учету организациями государственного сектора нефинансовых, финансовых активов, обязательств, операций, их изменяющих, и полученных по указанным операциям финансовых результатов (доходов и расходов) на соответствующих счетах Единого плана счетов. определены Инструкцией по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений. утвержденной приказом Министерства финансов Российской Федерации от 01.12.2010 № 157н (далее - Инструкция 157н).

В соответствии с пунктом 337 Инструкции 157н с учетом изменений, внесенных приказом Министерства финансов Российской Федерации от 29.08.2014 № 89н. к бланкам строгой отчетности, учитываемым на забалансовом счете 03 "Бланки строгой отчетности", относятся бланки трудовых книжек, вкладышей к ним, аттестатов, дипломов, свидетельств, сертификатов, бланков листков нетрудоспособности, квитанций и иные бланки строгой отчетности. При этом предусмотрено, что перечень бланков, относимых к бланкам строгой отчетности, устанавливается учреждением самостоятельно в рамках формирования его учетной политики.

Заместитель директора Департамента

бюджетной методологии

С.В.Сивец

Ответ утвержден Ольгой Холиной,

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Корпоративный семинар «Система профессиональных стандартов: готовимся к применению»

Реестр принятых профессиональных стандартов, законодательная база. Подготовка организации к применению профессиональных стандартов. Кадровые технологии, зависящие от введения профессиональных стандартов. Требования к кадровому делопроизводству в условиях внедрения профстандартов. Порядок приведения в соответствие наименований должностей в компании с профстандартами и квалификационными справочниками, корректировка должностных инструкций. Рекрутмент. Процедура отказа в приеме на работу. Изменение системы оплаты труда. Корректировка штатного расписания. Процедура подтверждения квалификации. Повышение квалификации работника в соответствии с профессиональными стандартами. Организация обучения работника в случае несоответствия профстандарту. Порядок перевода работника на другую должность или расторжение трудового договора по результатам оценки.

![]()

28 Сен, 2016 г. - 06:11

26 Сен, 2016 г. - 14:48

28 Сен, 2016 г. - 05:22

О сайте

Обсуждения, касающиеся работы сайта. Здесь Вы можете задавать вопросы о том, как пользоваться тем или иным сервисом.

Модераторы Skate. luna198. Евгений К.

08 Сен, 2016 г. - 16:53

ПРИКАЗ Минфина РФ от 15.12.2010 N 173н "ОБ УТВЕРЖДЕНИИ ФОРМ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ И РЕГИСТРОВ БУХГАЛТЕРСКОГО УЧЕТА, ПРИМЕНЯЕМЫХ ОРГАНАМИ ГОСУДАРСТВЕННОЙ ВЛАСТИ (ГОСУДАРСТВЕННЫМИ ОРГАНАМИ), ОРГАНАМИ МЕСТНОГО САМОУПРАВЛЕНИЯ, ОРГАНАМИ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМИ ВНЕБЮДЖЕТНЫМИ ФОНДАМИ, ГОСУДАРСТВЕННЫМИ АКАДЕМИЯМИ НАУК, ГОСУДАРСТВЕННЫМИ (МУНИЦИПАЛЬНЫМИ) УЧРЕЖДЕНИЯМИ И МЕТОДИЧЕСКИХ УКАЗАНИЙ ПО ИХ ПРИМЕНЕНИЮ"

приказ, методические указания, перечень

ПРИКАЗ Минфина РФ от 15.12.2010 N 173н "ОБ УТВЕРЖДЕНИИ ФОРМ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ И РЕГИСТРОВ БУХГАЛТЕРСКОГО УЧЕТА, ПРИМЕНЯЕМЫХ ОРГАНАМИ ГОСУДАРСТВЕННОЙ ВЛАСТИ (ГОСУДАРСТВЕННЫМИ ОРГАНАМИ), ОРГАНАМИ МЕСТНОГО САМОУПРАВЛЕНИЯ, ОРГАНАМИ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМИ ВНЕБЮДЖЕТНЫМИ ФОНДАМИ, ГОСУДАРСТВЕННЫМИ АКАДЕМИЯМИ НАУК, ГОСУДАРСТВЕННЫМИ (МУНИЦИПАЛЬНЫМИ) УЧРЕЖДЕНИЯМИ И МЕТОДИЧЕСКИХ УКАЗАНИЙ ПО ИХ ПРИМЕНЕНИЮ"

Акт о списании бланков строгой отчетности (код формы 0504816)

Акт о списании бланков строгой отчетности (ф. 0504816) (далее - Акт (ф. 0504816) применяется для оформления решения комиссии учреждения по поступлению и выбытию активов о списании бланков строгой отчетности. Акт (ф. 0504816) применяется также для оформления решения о списании испорченных бланков строгой отчетности (в том числе при их заполнении).

Акт (ф. 0504816) формируется на основании Ведомости расхождений по результатам инвентаризации (ф.0504092) служит основанием для отражения в бухгалтерском учете учреждения выбытия бланков строгой отчетности.

Акт (ф. 0504816) подписывается членами комиссии и утверждается руководителем учреждения.