Рейтинг: 4.6/5.0 (1857 проголосовавших)

Рейтинг: 4.6/5.0 (1857 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Списание основных средств в бюджетном учреждении (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Списание основных средств в бюджетном учрежденииСправочная информация: "Формы бюджетной отчетности казенных учреждений и органов власти, формы бухгалтерской отчетности бюджетных и автономных учреждений, формы первичных учетных документов и регистров бухгалтерского учета учреждений"

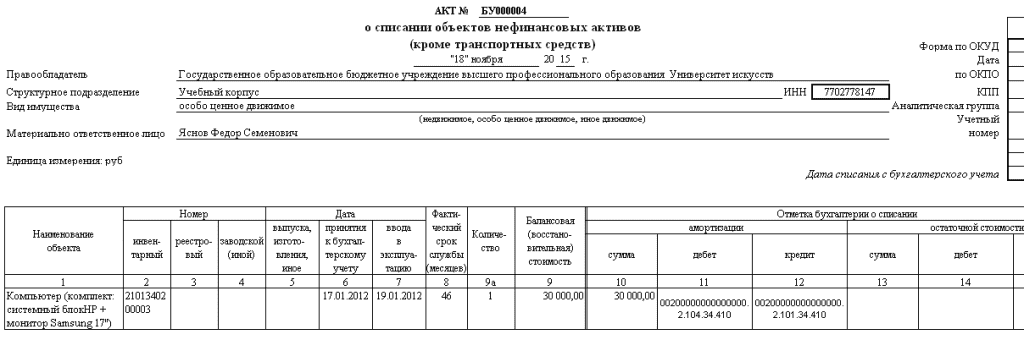

(Материал подготовлен специалистами КонсультантПлюс) Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ОКУД 0504104)

Приказ Минфина России от 06.12.2010 N 162н

(ред. от 30.11.2015)

"Об утверждении Плана счетов бюджетного учета и Инструкции по его применению"

(Зарегистрировано в Минюсте России 27.01.2011 N 19593)

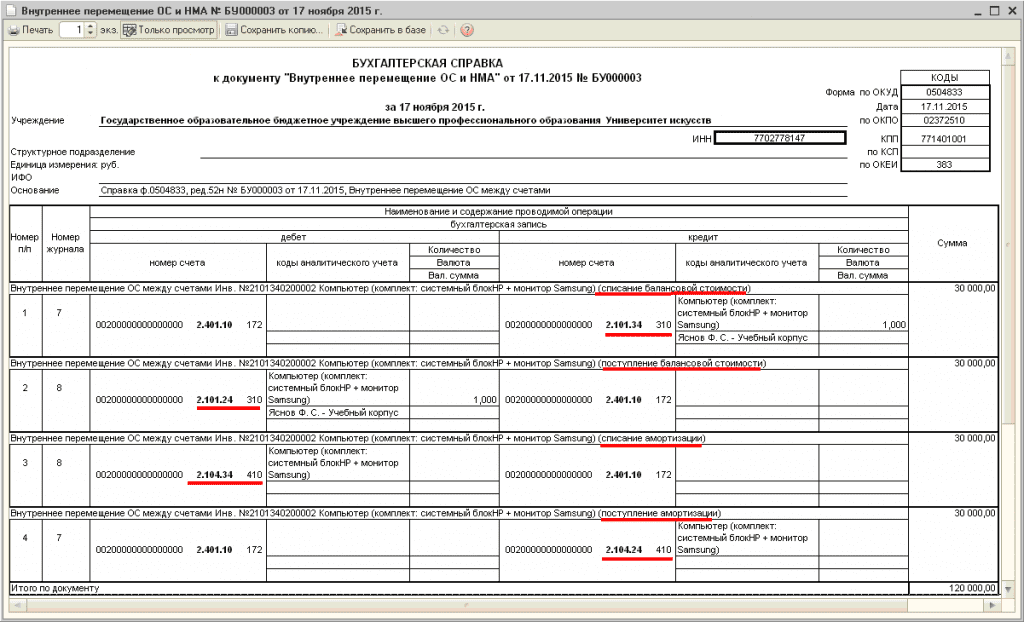

(с изм. и доп. вступ. в силу с 29.01.2016) 10. Выбытие основных средств оформляется следующими бухгалтерскими записями:

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

Статьи, комментарии, ответы на вопросы. Списание основных средств в бюджетном учрежденииДокумент доступен: в коммерческой версии КонсультантПлюс

Новости и аналитика Правовые консультации (практика) Бухгалтерский учет в бюджетной сфере В каком порядке следует списывать основные средства (в том числе спортивный инвентарь) стоимостью до 3 000 руб. с забалансового учета в бюджетном учреждении (спортивной школе)?

В каком порядке следует списывать основные средства (в том числе спортивный инвентарь) стоимостью до 3 000 руб. с забалансового учета в бюджетном учреждении (спортивной школе)?

Какие-либо особые случаи для списания объектов основных средств с забалансового учета не предусмотрены Инструкцией, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н). Списание таких объектов с забалансового учета следует осуществлять в порядке, предусмотренном для списания объектов основных средств, учитываемых на балансе учреждения.

Согласно п. 51 Инструкции N 157н списание основных средств (в том числе спортивного инвентаря) возможно по следующим причинам:

- невозможности его дальнейшего использования (по основанию морального и физического износа объекта основных средств, нецелесообразности дальнейшего использования объекта основных средств, его непригодности, невозможности или неэффективности его восстановления);

- в связи с недостачей, хищением, порчей.

Основанием для отражения в бухгалтерском учете выбытия инвентарных объектов основных средств, в том числе объектов движимого имущества стоимостью до 3000 руб. включительно, учитываемых на забалансовом учете, является решение комиссии по поступлению и выбытию активов, оформленное в установленном порядке соответствующим первичным учетным документом (актом) (п. 34, 51 Инструкции N 157н).

При этом в случае списания объектов основных средств стоимостью до 3000 руб. так же, как и в общем случае списания объектов основных средств, к бухгалтерскому учету принимаются акты при наличии утверждающей надписи на акте руководителя учреждения. Кроме того, в установленных случаях необходимо согласование решения о списании с собственником имущества (органом, осуществляющим функции и полномочия учредителя и (или) собственника имущества). До утверждения указанного акта и реализации предусмотренных им мероприятий отражение в учете списания объекта основных средств не допускается (п. 52 Инструкции N 157н).

В соответствии с п. 373 Инструкции N 157н выбытие объектов основных средств с забалансового учета, в том числе в связи с выявлением порчи, хищений, недостачи и (или) принятием решения об их списании (уничтожении), производится на основании акта (акта приема-передачи, акта о списании) по стоимости, по которой объекты были ранее приняты к забалансовому учету.

Указаний о применении конкретной формы акта о списании объектов основных средств стоимостью до 3000 рублей включительно в Инструкции N 157н не содержится. Не содержат таких указаний и положения Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.2010 N 174н.

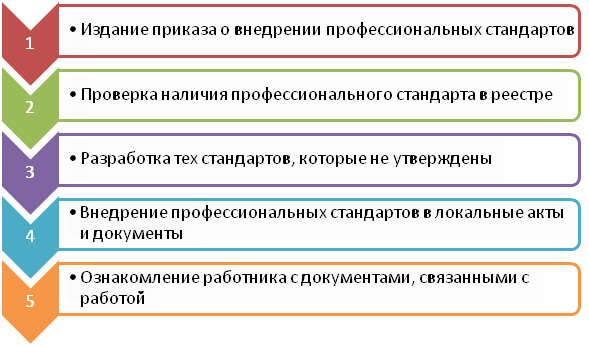

Следует отметить, что согласно п. 6 Инструкции N 157н субъект учета вправе локальными нормативными актами, устанавливающими в целях организации и ведения бухгалтерского учета, утверждать формы первичных (сводных) учетных документов, применяемых для оформления хозяйственных операций, по которым законодательством РФ не установлены обязательные для их оформления формы документов. При этом утвержденные субъектом учета формы документов должны содержать обязательные реквизиты первичного учетного документа, предусмотренные п. 7 Инструкции N 157н.

Таким образом, в составе учетной политики учреждению следует закрепить применяемую форму акта для списания основных средств стоимостью до 3000 рублей включительно. Указанная форма может быть как унифицированной, так и самостоятельно разработанной в учреждении с содержанием обязательных реквизитов первичного учетного документа.

Для государственных (муниципальных) учреждений формы первичных учетных документов утверждены приказом Минфина России от 15.12.2010 N 173н (далее - Приказ N 173н). По нашему мнению, учетной политикой может быть предусмотрено для списания с забалансового учета основных средств стоимостью до 3000 рублей включительно применение следующих унифицированных форм:

- Акт о списании объекта основных средств (кроме автотранспортных средств) (форма 0306003);

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма 0306001)

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма 0306031);

- Акт о списании групп объектов основных средств (кроме автотранспортных средств) (форма 0306033).

Рекомендуем также ознакомиться со следующим материалом:

- Энциклопедия решений. Госучреждение. Счет 21 "Основные средства стоимостью до 3000 рублей включительно в эксплуатации".

Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы Российской Федерации 2 класса Шершнева Анна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Монако Ольга

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Законопроектом предлагается установление уголовной ответственности за превышение полномочий при осуществлении деятельности по возврату просроченной задолженности. Целью законопроекта является уголовно-правовая защита прав и интересов граждан, а также предупреждение случаев превышения полномочий со стороны лиц (так называемых "коллекторов"), осуществляющих данную деятельность.

Дата размещения статьи: 28.09.2016

Современный порядок списания основных средств в бюджетных учреждениях (Беспалов М.В.)Дата размещения статьи: 25.07.2015

Процедура списания основных средств бюджетных учреждений является одной из наиболее документоемких и продолжительных по времени среди всех операций, отражаемых в бухгалтерском учете. При этом существуют свои особенности списания имущества как у казенных, так и у бюджетных и автономных учреждений. Кроме того, особенности списания существуют в отношении недвижимого и движимого особо ценного имущества. Рассмотрим данные вопросы подробнее.

Если организация не располагает нормами субъекта Российской Федерации, муниципального образования либо ведомственными нормами по порядку списания основных средств, то следует руководствоваться Постановлением Правительства РФ от 14.10.2010 N 834 "Об особенностях списания федерального имущества" (далее - Постановление N 834).

По аналогии с Постановлением N 834 организациями принимается решение о списании имущества в отношении:

- движимого имущества, находящегося у казенных учреждений на праве оперативного управления, - казенными учреждениями по согласованию с учредителем (органами государственной (муниципальной) власти), в ведении которого находятся указанные учреждения;

- недвижимого имущества (включая объекты незавершенного строительства), находящегося у казенных учреждений на праве оперативного управления, - казенными учреждениями по согласованию с учредителем, в ведении которого находятся указанные учреждения;

- движимого имущества, за исключением особо ценного движимого имущества, закрепленного за бюджетными и автономными учреждениями учредителем либо приобретенного бюджетными и автономными учреждениями за счет средств, выделенных учредителем на приобретение такого имущества, - указанными учреждениями самостоятельно;

- недвижимого имущества (включая объекты незавершенного строительства), закрепленного за бюджетными учреждениями на праве оперативного управления, а также особо ценного движимого имущества, закрепленного за бюджетными учреждениями учредителем либо приобретенного бюджетными учреждениями за счет средств, выделенных учредителем на приобретение такого имущества, - бюджетными учреждениями по согласованию с учредителем, в ведении которого находятся указанные учреждения;

- недвижимого имущества (включая объекты незавершенного строительства) и особо ценного движимого имущества, закрепленного за автономными учреждениями учредителем либо приобретенного автономными учреждениями за счет средств, выделенных учредителем на приобретение такого имущества, - автономными учреждениями по согласованию с учредителем;

- недвижимого имущества (включая объекты незавершенного строительства), находящегося у автономных учреждений на праве оперативного управления, приобретенного за счет средств от приносящей доход деятельности, а также особо ценного движимого имущества, находящегося у бюджетных и автономных учреждений на праве оперативного управления, приобретенного за счет средств от приносящей доход деятельности, - указанными учреждениями самостоятельно.

При этом основаниями для списания бюджетными учреждениями основных средств являются:

- непригодность для дальнейшего использования по целевому назначению вследствие полной или частичной утраты потребительских свойств, в том числе физического или морального износа, их длительное неиспользование для управленческих нужд;

- выбытие из владения, пользования и распоряжения вследствие передачи их другому юридическому лицу;

- утрата вследствие хищения, гибели или уничтожения (в том числе помимо воли владельца);

- невозможность установления их местонахождения;

- иные причины (по решению комиссии по выбытию), которые привели к необходимости списания.

Имуществом, пришедшим в негодность, признаются основные средства, имеющие значительный физический или моральный износ, препятствующий эффективному их использованию владельцем по первоначальному назначению, а также не подлежащие восстановлению (ремонту) основные средства, получившие повреждения в результате пожара, наводнения, крушения, взрыва и т.д. При этом под физическим износом понимается несоответствие свойств основного средства его первоначальному состоянию, а под моральным износом понимается несоответствие основного средства современному уровню техники или иной области знаний.

Данный порядок применяется в отношении недвижимого имущества, особо ценного движимого имущества организаций (учреждений) и имущества с предполагаемым сроком использования более 12 мес. и стоимостью более 3000 руб. То есть данный порядок применяется в отношении основных средств, учитываемых на балансовых счетах, переданных учреждению на праве оперативного управления в безвозмездное пользование, либо приобретенных за счет средств бюджетной сметы или субсидии.

Основными принципами при принятии решения о списании основных средств являются:

- обеспечение достоверности сведений, на основании которых принимается решение;

- приоритет решения о дальнейшем использовании имущества перед решением о его уничтожении;

- направленность на максимальное получение пользы для общества и материальной выгоды для государства от имущества, пришедшего в негодность, в том числе необходимость принятия решения об использовании его частей и материалов;

- надлежащее и своевременное отражение в бухгалтерской и иной отчетности действий, совершаемых с имуществом, пришедшим в негодность.

Общий Порядок представления учреждениями документов для согласования решения о списании имущества, закрепленного за ними на праве хозяйственного ведения или оперативного управления, утвержден Приказом Минэкономразвития России и Минфина России от 10.03.2011 N 96/30н "Об утверждении Порядка представления федеральными государственными унитарными предприятиями, федеральными казенными предприятиями и федеральными государственными учреждениями документов для согласования решения о списании федерального имущества, закрепленного за ними на праве хозяйственного ведения или оперативного управления".

Инициатором списания основных средств выступает государственное (муниципальное) учреждение. Списание недвижимого, особо ценного движимого имущества, имущества, приобретенного за счет средств бюджетной сметы или субсидии, проводится только при наличии согласования с учредителем. Поэтому государственное (муниципальное) учреждение готовит и передает учредителю на согласование следующий пакет документов в составе:

- надлежащим образом заверенной копии свидетельства о государственной регистрации юридического лица;

- надлежащим образом заверенной копии приказа (распоряжения) о назначении руководителя учреждения;

- надлежащим образом заверенной копии приказа о создании постоянно действующей комиссии по подготовке и принятию решения о списании имущества с приложением положения о данной комиссии и ее состава, в случае если такая комиссия создается впервые, либо в случае, если в ее положение и состав внесены изменения;

- надлежащим образом заверенной копии протокола заседания комиссии с принятым решением об основных средствах, пришедших в негодность, с приложением заявления с обязательным указанием согласия на прекращение права оперативного управления или хозяйственного ведения в отношении основных средств, поименованных в протоколе (заявлении), и подписанное руководителем и главным бухгалтером;

- списка основных средств, позволяющего однозначно индивидуализировать имущество, пришедшее в негодность, в том числе наименование, индивидуальный номер (заводской, регистрационный, инвентарный и др.), год выпуска и принятия к учету, количество единиц, стоимость, остаточную стоимость, срок полезного и фактического использования. На практике такой список составляется на основе инвентаризационной описи, инвентарных карточек, где имеются все необходимые сведения об основных средствах;

- в отношении объектов недвижимости такие сведения подтверждаются документами технического и кадастрового учета объекта недвижимости, а также кадастровой картой (планом) земельного участка, занятого таким объектом недвижимости и необходимого для его использования;

- в отношении имущества, подлежащего учету в реестре государственной (муниципальной) собственности, сведения подтверждаются надлежащим образом удостоверенной копией выписки из реестра собственности;

- акта (заключения) комиссии о списании основных средств, содержащего сведения о непосредственном осмотре основных средств с использованием при этом документов технического учета (в отношении объектов недвижимости) и данных бухгалтерского учета;

- об установлении факта невозможности восстановления или иного использования имущества;

- об установлении конкретных причин прихода имущества в непригодное состояние;

- о мерах по выявлению лиц, по вине которых произошло преждевременное выбытие имущества из эксплуатации, и предложениях по привлечению этих лиц к ответственности, указанию причин невозможности привлечения к ответственности виновных лиц;

- о возможности использования составных частей и об их оценке;

- о способах утилизации без вреда для третьих лиц;

- акта (заключения) специализированной экспертизы (возможно, с приложением фото-, кино-, видеоматериалов), позволяющего сделать вывод о возможности (невозможности) и целесообразности (нецелесообразности) дальнейшего использования основного средства или отдельных его составных частей;

- в случае если первоначальная (восстановительная) стоимость основного средства превышает сумму начисленной амортизации, в пакете документов требуется приложить акт проведения независимой экспертизы. При необходимости наличия у эксперта (физического или юридического лица) лицензии к акту (заключению) прилагается надлежащим образом заверенная копия лицензии;

- сведения о наличии в основном средстве или его составных частях веществ, свойств, потенциально опасных для человека и (или) окружающей среды, а также цветных, драгоценных или редкоземельных металлов;

- сведения об отнесении основных средств, пришедших в негодность, к числу объектов культурного наследия народов Российской Федерации;

- иные сведения по решению учредителя.

Для автономных учреждений потребуется еще утверждение (одобрение) списания наблюдательным советом, поскольку контроль за использованием имущества входит в его компетенцию. Форма утверждения (одобрения) устанавливается учредителем, он же делегирует в наблюдательный совет своего представителя.

Срок рассмотрения представленного учреждением пакета документов и подготовки заключения определяется локальным нормативным актом учредителя. В случае обнаружившихся противоречий, неточностей либо недостаточности представленных документов учредитель вправе приостановить рассмотрение вопроса и возвратить учреждению документы для устранения противоречий, неточностей либо недостаточности сведений и документов. В представляемых учреждением документах запрещены любые помарки, исправления, подчистки.

При отсутствии претензий к представленному пакету документов учредитель в установленном им порядке подготавливает заключение и в составе пакета документов государственного (муниципального) учреждения направляет их в соответствующий орган государственной (муниципальной) власти, осуществляющий ведение реестра государственного (муниципального) имущества. При этом установленной формы заключения учредителя нет, однако оно должно содержать:

- информацию о владельце основных средств (учреждении или предприятии, за которым имущество закреплено на праве оперативного управления или хозяйственного ведения);

- информацию об обстоятельствах, подтверждающих возможность (невозможность) и целесообразность (нецелесообразность) дальнейшего использования основных средств, в том числе другим лицом;

- предложения о наиболее целесообразном способе утилизации и за чей счет она будет осуществлена;

- информацию о дальнейшем использовании составных частей (если такое предложение учреждения содержалось);

- предложения о дальнейшем использовании земельного участка, на котором расположен объект недвижимости, в отношении которого принято решение об уничтожении имущества, пришедшего в негодность;

- предложения о мерах, необходимых для привлечения лиц, виновных в приведении имущества в негодность, к ответственности (в случае установления вины).

С 01.01.2013 Минздрав России Приказом от 17.12.2012 N 1059н "О перечне документов, необходимых для согласования решения о списании движимого и недвижимого имущества, находящегося в федеральной собственности и закрепленного на праве хозяйственного ведения за подведомственными федеральными государственными унитарными предприятиями или на праве оперативного управления за подведомственными федеральными государственными учреждениями" утвердил конкретный Перечень представляемых документов, чем значительно упростил учреждениям сбор материалов обоснования списания имущества.

Так, для списания особо ценного движимого имущества (от 200 000 руб.) учреждение должно представить вместе с протоколом комиссии и списком имущества:

- копии инвентарных карточек;

- копии отчетов о техническом состоянии объекта движимого имущества, подтверждающих его непригодность к дальнейшему использованию, т.е. экспертное заключение.

При списании транспортного средства помимо указанных выше документов учреждение представляет:

- заверенную копию паспорта транспортного средства;

- заверенную копию свидетельства о регистрации транспортного средства;

- заверенную копию документа о прохождении последнего техосмотра;

- заверенную копию отчета об оценке рыночной стоимости транспортного средства, произведенной не ранее чем за 3 мес. до представления отчета (с приложением копий документов, подтверждающих право организации, проводившей оценку рыночной стоимости транспортного средства, заниматься оценочной деятельностью).

При списании относящегося к недвижимому имущества в связи со строительством, реконструкцией, сносом (кроме указанных выше документов) учреждение должно представить:

- сопроводительное письмо с указанием года постройки объекта недвижимого имущества с обоснованием причин его списания и с приложением документов, являющихся составной частью проектной документации;

- копию свидетельства о государственной регистрации права учреждения на объект недвижимого имущества;

- выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним на объект недвижимого имущества;

- копию правоустанавливающих документов на земельный участок, занятый объектом недвижимого имущества (с приложением копии кадастрового плана земельного участка);

- выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним на земельный участок, занятый объектом недвижимого имущества;

- копию технического паспорта или кадастрового паспорта на объект недвижимого имущества, подлежащий списанию, выданного организацией (органом) по государственному техническому учету и (или) технической инвентаризации по результатам технической инвентаризации, предусмотренной Постановлением Правительства РФ от 04.12.2000 N 921;

- выписку из реестра федерального имущества, предусмотренную Постановлением Правительства РФ от 16.07.2007 N 447.

При списании имущества, у которого срок фактической эксплуатации не превышает срока полезного использования, помимо прочего учреждения должны дополнить пакет документов:

- актом проверки, проведенной учреждением, о ненадлежащем использовании либо хранении федерального имущества с указанием виновных лиц;

- письмом о принятых мерах в отношении виновных лиц, допустивших повреждение либо утрату федерального имущества.

В случаях же списания федерального недвижимого имущества, пришедшего в негодное состояние в результате стихийных бедствий или иных чрезвычайных ситуаций, пакет представляемых на согласование документов дополняется копией акта о причиненных повреждениях (следственных органов, служб МЧС и т.д.) и справкой учреждения о стоимости нанесенного ущерба.

Как правило, в нормативных актах РФ и субъектов РФ на рассмотрение, обработку и издание распоряжения устанавливается срок "в течение одного месяца". В реальности этот срок с учетом доведения до учреждения заверенной копии распоряжения растягивается до двух месяцев. Это необходимо учитывать, определяя сроки списания. Так, списание основных средств по результатам инвентаризации по состоянию на 1 декабря текущего года для целей составления годовой отчетности произойдет фактически только в I квартале следующего финансового года. До тех пор имущество находится на балансе учреждения.

Таким образом, до утверждения собственником списания основных средств реализация мероприятий, предусматривающих утилизацию и отражение в бухгалтерском учете, не допускается.

Если собственник в составе пакета документов на списание основных средств не требует сразу оформления акта о списании, то только после издания им распоряжения заявитель - государственное (муниципальное) учреждение оформляет акт о списании объекта основных средств (кроме автотранспортных средств) (ф. ОС-4) или акт о списании автотранспортных средств (ф. ОС-4а), которые утверждаются его руководителем. Один экземпляр утвержденного акта о списании, а также акта об утилизации направляется собственнику в том случае, если речь идет об имуществе, включенном в реестр собственности.

В свою очередь, процедура списания основных средств при передаче их другому юридическому лицу схожа с вышеописанной. Различия заключаются только в составе пакета представляемых на списание документов.

Если передача имущества осуществляется внутри одного ведомства, то в состав документов должны быть включены:

- письмо заявителя о передаче основных средств с указанием причины передачи (например, изменение видов деятельности, реорганизация, ликвидация) и согласием на прекращение права оперативного управления или хозяйственного ведения в отношении основных средств;

- письмо принимающего юридического лица с указанием причин приема, согласием на прием в оперативное управление или хозяйственное ведение основных средств;

- список основных средств, позволяющий однозначно индивидуализировать каждый объект учета, который оформляется грифами согласования передающей и принимающей сторон, а также грифом утверждения учредителем в лице руководителей этих трех организаций;

- в отношении объектов недвижимости такие сведения подтверждаются документами технического и кадастрового учета объекта недвижимости, а также кадастровой картой (планом) земельного участка, занятого таким объектом недвижимости и необходимого для его использования;

- в отношении имущества, подлежащего учету в реестре государственной (муниципальной) собственности, сведения подтверждаются надлежащим образом удостоверенной копией выписки из реестра собственности;

- письмо (заключение) учредителя на имя должностного лица собственника.

На основании распоряжения собственника организация, передающая имущество, также составляет акт о списании (ф. ОС-4 или ОС-4а). В строке "Причина списания" указывается "Передача основных средств (наименование принимающей организации) на основании распоряжения (наименование органа государственной (муниципальной) власти)". Физическая передача основных средств осуществляется по договоренности между учреждениями не позднее 1 мес. с момента издания распоряжения собственника.

Также отметим, что в случаях невозможности установления местонахождения основных средств, например в результате хищения после несанкционированного проникновения на территорию учреждения неустановленных лиц или недостачи, выявленной после форс-мажорных событий (аварии, крушения здания и т.д.), процедура списания имущества аналогична описанной выше. Однако помимо указанного перечня пакет документов на списание должен быть дополнен надлежащим образом заверенными копиями заявления государственного (муниципального) учреждения в органы внутренних дел и постановления об открытии уголовного дела и розыске заявленного имущества, а также документами завершенного внутреннего расследования комиссией обстоятельств утраты в результате форс-мажора.

На практике списание имущества можно проводить при наличии документа органов внутренних дел о безуспешных результатах розыска. Как и в двух предыдущих случаях, списание можно оформить лишь после издания соответствующего распоряжения собственником.

Кроме того, отметим, что списание инвентарных объектов основных средств, в том числе объектов движимого имущества стоимостью до 3000 руб. включительно, учитываемых на забалансовом учете, проводится на основании решения комиссии, оформленного в установленном порядке соответствующим первичным учетным документом - актом. Однако в соответствии с п. 52 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Минфина России от 01.12.2010 N 157н, к отражению в бухгалтерском учете принимаются акты при наличии согласования решения о списании объекта основного средства с собственником имущества (с органом, осуществляющим функции и полномочия учредителя и (или) собственника имущества) и утверждающей надписи руководителя учреждения на акте.

При этом в соответствии с п. 10 ст. 9.2 Федерального закона от 12.01.1996 N 7-ФЗ "О некоммерческих организациях" бюджетное учреждение без согласия собственника не вправе распоряжаться особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным бюджетным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества, а также недвижимым имуществом. Остальным находящимся на праве оперативного управления имуществом бюджетное учреждение вправе распоряжаться самостоятельно, если речь не идет о крупной сделке, размещении денежных средств на депозитах кредитных организаций, а также о наличии заинтересованности в сделке, о которой собственник должен знать.

В соответствии со ст. 3 Федерального закона от 03.11.2006 N 174-ФЗ "Об автономных учреждениях" имущество автономного учреждения закрепляется за ним на праве оперативного управления в соответствии с Гражданским кодексом РФ. Собственником имущества автономного учреждения являются соответственно Российская Федерация, субъект РФ, муниципальное образование.

Пример. В бюджетном учреждении после проведения процедуры списания с балансового и забалансового учета списаны следующие основные средства:

- вследствие физического износа списана дрель, приобретенная за счет средств от приносящей доход деятельности, стоимостью 2800 руб.;

- вследствие физического износа списан телефон стоимостью 4500 руб. и суммой начисленной амортизации 4500 руб. приобретенный за счет средств от приносящей доход деятельности;

- списан персональный компьютер, пришедший в негодность по причине морального и физического износа, стоимостью 28 000 руб. и суммой начисленной амортизации 26 000 руб. приобретенный на средства субсидии собственника.

Следовательно, дрель и телефон списаны учреждением самостоятельно в соответствии с общим порядком списания основных средств. Для списания персонального компьютера применена процедура согласования и утверждения списания.

Автономное учреждение без согласия учредителя не вправе распоряжаться недвижимым имуществом и особо ценным движимым имуществом, закрепленными за ним учредителем или приобретенными автономным учреждением за счет средств, выделенных ему учредителем на приобретение этого имущества. Остальным имуществом, в том числе недвижимым имуществом, автономное учреждение может распоряжаться самостоятельно.

Поскольку на балансовом учете учреждений находятся и основные средства, полученные от собственника на праве оперативного управления, и основные средства, приобретенные в ходе осуществления деятельности, приносящей доход, то при оформлении документов на списание и далее при отражении хозяйственных операций по выбытию основных средств следует указывать, за счет какого финансового обеспечения основные средства были приобретены: от приносящей доход деятельности (собственные доходы учреждения) или субсидии на выполнение государственного (муниципального) задания.

1. Беспалов М.В. Анализ изменений законодательства в области бухгалтерского, налогового учета и страховых взносов в 2011 г. // Налоги и финансы. Санкт-Петербург. 2011. N 1.

2. Беспалов М.В. Реформирование учета в бюджетных организациях // Налоговый вестник. 2011. N 6. Июнь.

3. Беспалов М.В. Абдукаримов И.Т. Анализ эффективности использования средств, инвестированных в основные фонды компаний. // Финансы: планирование, управление, контроль. 2011. N 5. Сентябрь.

4. Бюджетный кодекс РФ: Федеральный закон от 31.07.1998 N 145-ФЗ.

5. О бухгалтерском учете: Федеральный закон от 06.12.2011 N 402-ФЗ.

6. О внесении изменений в отдельные законодательные акты РФ в связи с совершенствованием правового положения государственных (муниципальных) учреждений: Федеральный закон от 08.05.2010 N 83-ФЗ.

7. О некоммерческих организациях: Федеральный закон от 12.01.1996 N 7-ФЗ.

8. Об автономных учреждениях: Федеральный закон от 03.11.2006 N 174-ФЗ.

9. Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению: Приказ Минфина России от 01.12.2010 N 157н.

10. Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению: Приказ Минфина России от 16.12.2010 N 174н.

11. Об утверждении Порядка представления федеральными государственными унитарными предприятиями, федеральными казенными предприятиями и федеральными государственными учреждениями документов для согласования решения о списании федерального имущества, закрепленного за ними на праве хозяйственного ведения или оперативного управления: Приказ Минэкономразвития России и Минфина России от 10.03.2011 N 96/30н.

12. Петрова В.И. Петров А.Ю. Сорокин А.Н. Суглобов А.Е. Бухгалтерский учет в бюджетных учреждениях (Россия). М. КноРус, 2010.

13. Полещук Т.А. Митина О.В. Бухгалтерский учет в бюджетных организациях. М. Инфра-М, 2010.

14. URL: http://www.consultant.ru.

15. URL: http://www.garant.ru.

Списание основных средств в бюджетных учреждениях: бюджетные образовательные учреждения самостоятельно принимают решение о списании основных средств. Но есть исключения, о которых подробно рассказано в статье. >>>

Порядок списания техники в учреждении полностью не урегулирован инструкциями по бухучету, поэтому часто вызывает разногласия и затруднения, ведь она содержит драгметаллы. Мы проанализировали ситуацию.

Когда списывается имуществоСписание основных средств в бюджетных учреждениях имеет свои особености. Как правило, основные средства в государственных (муниципальных) учреждениях списываются в соответствии с инструкциями (положениями) по списанию имущества, разработанными и утвержденными министерствами и ведомствами, а также муниципальными органами власти, в ведении которых находятся учреждения. Принципы списания имущества образовательных учреждений во многом аналогичны принципам списания федерального имущества.

Положение об особенностях списания федерального имущества утверждено постановлением Правительства РФ от 14 октября 2010 г. № 834 (далее – Положение).

Списание федерального имущества Положение определяет как комплекс действий, связанных с признанием имущества:

Процедура списания активов такова:

Бюджетные образовательные учреждения самостоятельно принимают решение о списании техники в учреждении в соответствии с пунктом 4, 4(1) Положения. Исключение – случаи списания оргтехники, отнесенной к особо ценному движимому имуществу, закрепленному за федеральными бюджетными учреждениями учредителем либо приобретенному за счет средств, выделенных учредителем на приобретение такого имущества. Тогда решение о списании принимается бюджетными учреждениями по согласованию с учредителем.

Для подготовки решения о списании имущества необходимо провести ряд мероприятий, выполнение которых возлагается на созданную в учреждении постоянно действующую комиссию по поступлению и выбытию нефинансовых активов.

Состав и полномочия комиссииПоложение о комиссии и ее состав утверждаются приказом руководителя организации. Комиссия осуществляет следующие полномочия (п. 6 Положения):

Комиссия правомочна проводить заседания только при наличии кворума, который составляет не менее двух третей членов состава комиссии. Срок рассмотрения представленных ей документов не должен превышать 14 дней.

В случае отсутствия у организации работников, обладающих специальными знаниями, для участия в заседаниях комиссии по решению ее председателя на добровольной или возмездной основе могут приглашаться эксперты. Если эксперт привлекается на возмездной основе, его труд оплачивается федеральным бюджетным учреждением за счет собственных средств либо в случаях, предусмотренных законодательством РФ, за счет средств, предоставленных из федерального бюджета в форме субсидий (п. 7, 8 Положения).

Экспертом не может быть лицо, на которое возложены обязанности, связанные с непосредственной материальной ответственностью за материальные ценности учреждения, исследуемые в целях принятия решения о списании федерального имущества (п. 9 Положения).

Решение о списании федерального имущества принимается большинством голосов членов комиссии, присутствующих на заседании, путем подписания акта о списании (п. 9 Положения).

Документальное оформлениеСписание основных средств в бюджетных учреждениях надо правильно оформить. При принятии комиссией решения о списании объектов основных средств оформляются следующие первичные документы (п. 12 Инструкции, утвержденной приказом Минфина России от 16 декабря 2010 г. № 174н ):

Реализация учреждением мероприятий, предусмотренных актом о списании, и отражение в учете выбытия компьютерной техники не допускается до утверждения в установленном порядке соответствующего акта о списании (п. 11 Положения, п. 52 Инструкции, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н ).

После завершения мероприятий, предусмотренных актом о списании, утвержденный руководителем акт о списании, а также документы, представление которых предусмотрено постановлением Правительства РФ от 16 июля 2007 г. № 447, направляются образовательным учреждением в месячный срок в Федеральное агентство по управлению государственным имуществом (п. 13 Положения).

Драгметаллы в оргтехникеПочти во всех компьютерах, мониторах и иной оргтехнике в небольшом количестве присутствуют золото, серебро и другие драгоценные металлы. Любая организация обязана документально оформлять их поступление, движение, инвентаризацию и выбытие.

Учреждение вправе (п. 3.2 Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной приказом Минфина России от 29 августа 2001 г. № 68н ):

Как правило, в учреждениях нет возможности самостоятельно проводить утилизацию оргтехники и изъятие деталей, содержащих драгметаллы. Кроме того, в ряде случаев их самостоятельное изъятие невозможно. Это обусловлено тем, что помимо драгоценных металлов в компьютерной технике часто содержатся вредные для жизни и здоровья человека вещества (например, ртуть, свинец и т. д.). Поэтому бюджетным учреждениям необходимо планировать свои расходы, учитывая возможную утилизацию оргтехники с помощью специализированных организаций.

Перечень организаций, имеющих право осуществлять аффинаж драгоценных металлов, утвержден постановлением Правительства РФ от 17 августа 1998 г. № 972. Между учреждением и аффинажной организацией заключается договор, в котором прописываются все существенные условия. В сопроводительных документах к нему нужно указать (п. 6.3 Инструкции № 68н):

После выполнения работ по извлечению драгоценных металлов из лома аффинажная организация представляет учреждению акт (паспорт) аффинажа, в котором указывает фактическое количество драгоценных металлов, извлеченных из лома, и их стоимость. Обычно эти данные не совпадают с первоначальными сведениями. Поэтому в первичные документы вносятся соответствующие исправления (п. 6.20 Инструкции № 68н).

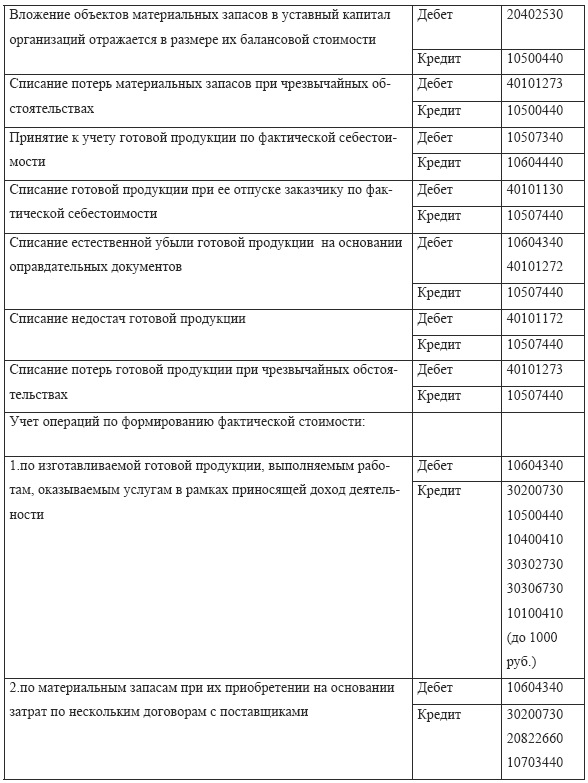

Как списание техники в учреждении отражается в учетеВыбытие инвентарных объектов (в том числе движимого имущества стоимостью до 3000 руб. включительно, учитываемых на забалансовом счете 21 «Основные средства стоимостью до 3000 руб. включительно в эксплуатации»), отражается на основании утвержденных в установленном порядке актов согласно Инструкциям № 157н, № 174н. При необходимости согласования списания имущества с его собственником в установленных Положением случаях к бухгалтерскому учету принимаются акты только при наличии данного согласования (п. 52 Инструкции № 157н). Одновременно со списанием с балансового учета стоимости объектов основных средств подлежит списанию сумма накопленных амортизационных отчислений по этим объектам (п. 51 Инструкции № 157н).

Таким образом, для списания учреждением компьютерной техники надо сделать в учете такие бухгалтерские записи: