Рейтинг: 4.9/5.0 (1835 проголосовавших)

Рейтинг: 4.9/5.0 (1835 проголосовавших)Категория: Бланки/Образцы

Здравствуйте. В бюджетной организации сделали ремонт хозяйственным способом, были израсходованы следующие материалы: цемент, строительная смесь, грунтовка, краска. В бухгалтерию для списания строительных материалов были предоставлены следующие документы: расход материалов по нормам и акт выполненных работ с указанием какое количество материалов потребывалось. Я затребовала следующие документы: дефектную ведомость, приказ на осуществление ремонта, акт выполненных работ с указанием выполенных работ, а не тот, что предоставили ответственные лица. Заместитель директора требует обосновать (требуются нормативные документы на которые можно было бы сослаться) на каком основании я затребовала эти документы. Я знаю, что эти документы необходимы (думаю, что при проверки все эти документы проверяющие затребуют), но на какие методические указания по ведению бухгалтерского учета ссылаться?

Вам еще повезло, что хотя бы эти документы предоставили. Я бы и так приняла, у нас вообще не пишут, как-то спрашивала на что краска и цемент израсходован -думают, что придираюсь. Поэтому сама пишу на что израсходовали.

Вам еще повезло, что хотя бы эти документы предоставили. Я бы и так приняла, у нас вообще не пишут, как-то спрашивала на что краска и цемент израсходован -думают, что придираюсь. Поэтому сама пишу на что израсходовали.

А куда Вы пишите на что израсходованы строительные материалы. У меня тоже не пишут на что израсходовано, просто написали в акте выполенных работ израсходован цемент - 100 кг. У нас проверяющая всегда очень тщательно проверяет все документы по списанию и в случае нарушений, буду виновата именно я и выговор "влепят" именно мне. Поэтому и хочу узнать, есть ли какие-нибудь указания (официальные документы или методические указания) какие документы нужны для списания строительных материалов.

Пишу, например, цемент израсходован на ремонт пандуса, краска - на покраску песочницы (например).

Я затребовала следующие документы: дефектную ведомость, приказ на осуществление ремонта, акт выполненных работ с указанием выполенных работ, а не тот, что предоставили ответственные лица. Заместитель директора требует обосновать (требуются нормативные документы на которые можно было бы сослаться) на каком основании я затребовала эти документы. Я знаю, что эти документы необходимы (думаю, что при проверки все эти документы проверяющие затребуют), но на какие методические указания по ведению бухгалтерского учета ссылаться?

Вообще-то они еще и смету должны были сделать (причем раньше, чем купили материалы).

На какие нормативные документы сослаться - не знаю, вроде как всем известно, что стройматериалы просто так не списываются, но вроде ни в каком НПА в явном виде не написано, какими конкретно документами надо подтверждать расход.

Ведь очевидно, что если нет расчета необходимых для ремонта материалов (а он делается на основании дефектной ведомости), то нет и никакого подтвержлдения того, что ремонт был проведен в учрежедении, а не на даче у зам. директора.

Пишу, например, цемент израсходован на ремонт пандуса, краска - на покраску песочницы (например).

Это крайне абстрактно. Эдак можно на песочницу израсходовать 1 литр краски, при этом домой унести 3 литра.

В законодательном порядке нет четкого разграничения, в каких случаях материальные ценности списываются по акту, а в каких - на основании ведомости. На основе анализа имеющихся материалов законодательной базы можно сделать вывод о том, что акт применяется при выбытии ценностей, ведомость - при их выдаче, а накладная - при отпуске.

Если мы обратимся к Инструкции по применению единого плана счетов бухгалтерского учета для государственных органов власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 1 декабря 2010 г. № 157н, то можно проследить следующее:

Согласно п.51 Инструкции №157н:

Выбытие инвентарных объектов основных средств, в том числе объектов движимого имущества стоимостью до 3000 рублей включительно, учитываемых на забалансовом учете, отражается на основании решения комиссии по поступлению и выбытию активов, оформленного в установленном порядке соответствующим первичным учетным документом (Актом).

В соответствии с п.111-113 Инструкции №157н:

Выбытие материальных запасов в размере естественной убыли, в результате хищений, недостач, потерь при чрезвычайных обстоятельствах производится на основании надлежаще оформленных актов

В соответствии с п.116 Инструкции №157н:

Передача (возврат) материальных запасов подрядчикам, исполнителям работ или пользователям (в рамках возмездного (безвозмездного) пользования за исключением проката) оформляется первичным (сводным) учетным документом (накладной, актом приемки-передачи и т.п.), с отражением внутреннего перемещения материального запаса, без списания передаваемых объектов с балансового учета, и одновременным их отражением на соответствующих забалансовых счетах.

В соответствии с п.373 Инструкции №157н:

Выбытие объектов основных средств с забалансового учета, в том числе в связи с выявлением порчи, хищений, недостачи и (или) принятия решения о их списании (уничтожении), производится на основании Акта (Акта приема-передачи, Акта о списании) по стоимости, по которой объекты были ранее приняты к забалансовому учету.

В соответствии с п.377 Инструкции №157н:

Выбытие периодических изданий по любым основаниям отражается на основании решения комиссии учреждения по поступлению и выбытию активов оформленного первичным учетным документом (Актом приема-передачи, Актом на списании, иным актом).

В соответствии с п.379, 381, 383 Инструкции №157н:

Выбытие объектов имущества с забалансового учета производится на основании Акта по стоимости, по которой объекты были ранее приняты к забалансовому учету.

Если же мы обратимся к Приказу Минфина РФ от 16 декабря 2010 г. №174н

"Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению", касаемо первичных документов по списанию материальных запасов, то увидим:

Согласно п. 36 Инструкции №174н: Выбытие материальных запасов производится на основании следующих первичных учетных документов:

- Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210);

- Путевого листа (ф.ф. 0340002, 0345001, 0345002, 0345004, 0345005, 0345007) - применяется для списания в расход всех видов топлива;

- Меню-требования на выдачу продуктов питания (ф. 0504202);

- Ведомости на выдачу кормов и фуража (ф. 0504203);

- Акта о списании материальных запасов (ф. 0504230);

- Акта о списании мягкого и хозяйственного инвентаря (ф. 0504143). Применяется для оформления решения о списании мягкого инвентаря и посуды. При этом решение о списании посуды принимается с учетом данных Книги регистрации боя посуды (ф. 0504044);

- товарно-сопроводительными документами на реализацию готовой продукции (товаров), иного документа, подтверждающего реализацию (отгрузку, передачу) бюджетным учреждением материальных ценностей, оформленного в рамках обычая делового оборота, содержащего обязательные реквизиты первичного учетного документа;

- иного первичного учетного документа, подтверждающего движение (внутреннее перемещение) готовой продукции, товаров при осуществлении деятельности бюджетным учреждением.

Единые требования к оформлению первичных учетных документов и регистров бухгалтерского учета установлены приказом Минфина России от 15.12.2010 N 173н. В качестве приложений к данному приказу утверждены перечни первичных документов и регистров бухгалтерского учета, обязательных к применению в любых организациях государственного сектора. Кроме того, в соответствующих приложениях к приказу приведены формы первичных документов и регистров бухгалтерского учета, а также Методические указания по их применению.

Для минимизации разногласий в учете списания материальных запасов лучше прописать порядок списания в учетной политике учреждения: в каких случаях материалы будут списываться на основании акта, а в каких - на основании ведомости.

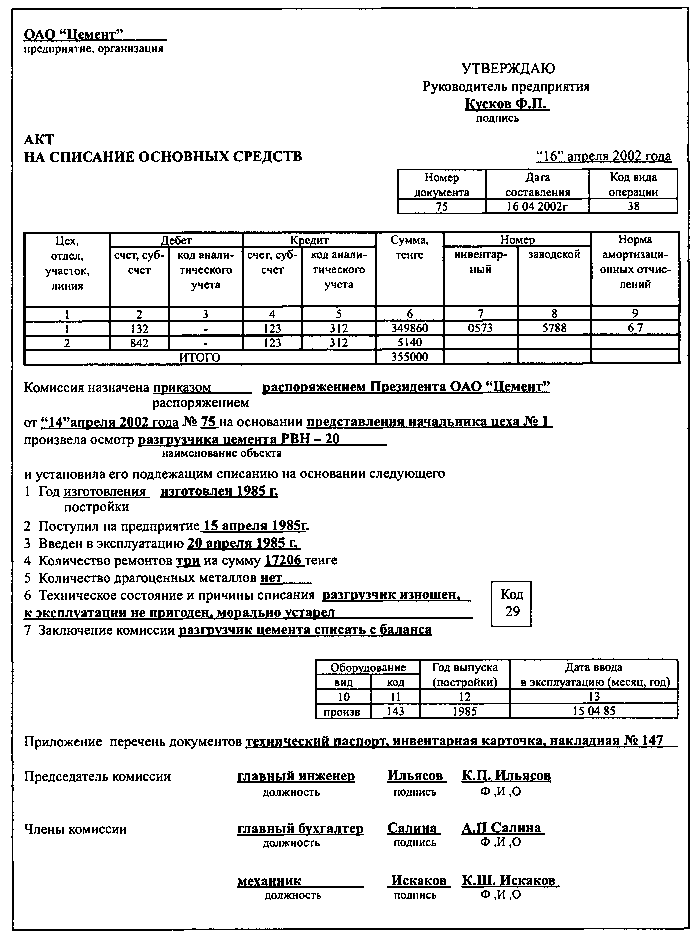

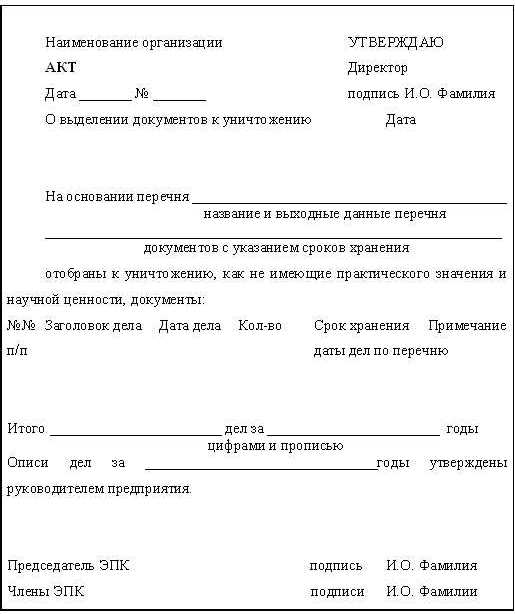

Акт о списании материальных запасов – является унифицированной формой обязательной для применения в частности государственными и муниципальными учреждениями. Он служит для оформления решения о списании и является основанием для внесения записей о выбытии материальных запасов со счетов бухгалтерского учета.

Акт должен быть составлен коллегиально, для чего в организации должна быть приказом назначена комиссия по поступлению и выбытию активов. В форме акта обязательно требуется проставлять гриф утверждения документа руководителем.

Членов комиссии располагают в акте в алфавитном порядке их фамилий. Порядок расположения не зависит от занимаемой должности, но председателя всегда указывают первым. Основная часть документа – по списанию материальных активов – заполняется в табличной форме.

После заключения комиссии оформляют подписи, при этом следует повторно указывать должности и сделать расшифровку фамилий ответственных за составление акта. В конце – дата подписания документа.

Акт о списании материальных запасов – образец заполнения

Комиссия в составе: заместитель директора Вьюшеницкая Евгения Евгеньевна, главный специалист отдела информационных технологий Мочало Валерий Леонидович, главный специалист финансового отдела Снеговик Валентина Николаевна, ведущий специалист хозяйственного отдела Якиманова Марина Станиславовна. назначенная приказом от 26 апреля 2013 г. № 129, произвела проверку выданных в эксплуатацию подразделения материальных запасов и установила фактическое расходование следующих материалов за период с 26.06.2014 по 28.07.2014:

Акт списания материалов: когда списывать можно и нужноПод материалами во внутрифирменном учете обычно понимаются материальные ценности, выступающие в роли средств для производства готовой продукции или обслуживания технологического процесса. При этом важно, что эти ценности должны быть приобретены самой организацией. Для учета материалов используются счета 10 (отражение фактической себестоимости приобретенных и заготовленных материалов по учетным ценам), 15 (обобщение информации о материальных ценностях в обороте) и 16 (отражение информации об отклонении в стоимости материалов), а также субсчета к ним. В случае выявления дефектов материалов, их порчи или при признании их непригодными для дальнейшего использования организация должна произвести списание материалов. Результаты этой процедуры фиксируются в акте списания материалов, на основании которого составляется бухгалтерская справка.

Что нужно сделать перед составлением акта списания материаловРазумно предположить, что документ с таким названием, как акт списания материалов, подтверждает непосредственный расход материальных ценностей, за счет которого используемые материалы становятся незадействованными в дальнейшем процессе производства. Утвержденного законодательством унифицированного бланка акта списания не существует, но это не означает, что такой документ можно не составлять вовсе: как правило, налоговые органы очень щепетильно относятся ко всему, что касается расходов материальных ценностей. В любом случае составлять акт весьма желательно, а вот форма акта списания должна быть разработана инициатором. Проще всего для этой цели использовать уже готовый шаблон, например, скачать бланк акта списания материалов и адаптировать его к конкретной процедуре, с учетом фактического положения дел в организации.

Перед непосредственным составлением акта списания материалов необходимо оформить требование-накладную. В ней следует отобразить перемещение материальных ценностей, подлежащих списанию, на склад для последующей их передачи материально ответственному лицу.

После того, как материалы, согласно документации, окажутся на складе, их необходимо выдать со склада. Итогом данной процедуры становится закрепление этих материальных ценностей за материально ответственным лицом.

Как составляется акт списания материаловАкт списания принято составлять в единственном экземпляре. В документе необходимо указать следующие сведения:

Данные о материалах (указание их количества, их стоимости и причины списания) проще всего оформить в табличной форме. Это допускается правилами. А вот речевых оборотов, наподобие «мы, нижеподписавшиеся» или «составили настоящий акт в том, что», лучше избегать: в современном делопроизводстве они считаются архаизмами. После того, как акт списания материалов будет заполнен, его необходимо подписать. Подписи ставят все члены комиссии, а руководитель организации утверждает итоговый экземпляр.

Следует иметь в виду, что данная процедура может быть значительно упрощена и, как следствие, ускорена в том случае, если комиссия по списанию состоит из одного человека. Для этого необходимо, чтобы все обязанности по хранению, по использованию материальных ценностей и по собственно членству в комиссии формально принадлежали одному лицу. Как правило, решение о целесообразности такого упрощения процесса списания, а также разработка формуляра, оптимального для той или иной организации, лежит на бухгалтере. Он же обычно подбирает и образец акта списания материалов, максимально отвечающий требованиям.

Несколько нюансов процедуры составления актаНесмотря на то, что общепризнанного формата для акта списания не существует, при его составлении крайне желательно придерживаться ряда стандартов, применяемых в отечественном делопроизводстве. Большинство из них касается оформления бланка и правил указания данных.

Так, в качестве даты, фигурирующей в акте списания, необходимо указывать дату его составления. Если этому событию предшествовали длительные процедуры, например, инвентаризация, то целесообразно кратко указать этот факт в документе с обозначением временного периода.

Заголовок акта списания может быть выполнен в одной из двух общепринятых форм. Первая – с использованием предложного падежа («Акт о списании материалов»), вторая – с использованием родительного («Акт списания материалов»).

Текст акта списания должен начинаться с указанием основания для его составления. Чаще всего в качестве такого основания выступает приказ директора организации. В этом случае в бланке обязательно прописывается номер приказа.

Гриф утверждения бланка руководителем организации размещается в правом верхнем углу бланка. Если в документе несколько страниц, то он ставится только на первой странице.

Что необходимо сделать после составления акта списанияПри признании материалов списанными, то есть, после составления акта списания материалов, бухгалтер организации должен сделать следующие проводки:

1. Д94 К10. В этой проводке отражается балансовая стоимость списанных материалов. Информация для осуществления проводки берется из акта списания материалов.

2. Д20 К94. Данная проводка отражает стоимость недостачи (порчи) материалов в пределах естественной убыли. Информация для нее берется из акта списания, а также из бухгалтерской справки. Если же количество списанных материалов превышает лимит естественной убыли, а потому возмещение недостачи возлагается на ее виновника. то вместо счета 20 необходимо использовать субсчет 2 счета 73.

В ряде случаев бухгалтеру придется использовать иные проводки. Так, если причиной списания материалов стало их уничтожение в результате стихийного бедствия, то делается проводка Д99 К10. Информация для нее вновь берется из акта списания и бухгалтерской справки. Затем с помощью проводки Д99 К68 (субсчет «НДС») нужно восстановить ранее уплаченный налог на добавленную стоимость. Если же материальные ценности списываются в соответствии с договором безвозмездного пользования, то проводки будут выглядеть как Д91/2 К10 и Д91/2 К68 (субсчет «НДС»). При этом перед тем, как такая запись появится в бухгалтерском учете, необходимо составить множество документов. В частности, для этого необходимо заявление на отпуск материалов на сторону, соответствующий договор и товарно-транспортная накладная.

А можно ли не составлять акт списания?Итак, своевременное и грамотное составление акта списания материалов способно значительно облегчить общение руководства компании с представителями налоговых органов, которые, как известно, очень ревностно относятся ко всему, что связано с расходами. Однако данная процедура может оказаться отнюдь не скоротечной для членов комиссии, к тому же составление актов списания существенно усложняет учетную работу бухгалтерии. Поэтому, если руководство предприятия сочло необходимым отказаться от составления такого акта, то, в принципе, можно обходиться и без него.

При отказе от составления акта списания нужно использовать методические указания по учету МПЗ и по созданию первичной документации по выдаче материальных ценностей со склада в мелкие структурные подразделения предприятия. Для фиксации перемещения используют лимитно-заборную карту по форме М-8 или требование-накладную по форме М-11, а также накладную по форме М-15.

Гарантийное письмо: что это такое и как правильно его составить

Акт списания материалов (скачать образец заполнения бланка)В настоящее время особое внимание уделяется процедуре заполнения такого документа, как акт на списание материалов. Ведь именно от грамотности его заполнения будет зависеть наличие техники, оборудования и иного рода предметов, обеспечивающих ежедневное функционирование офиса или целого предприятия.

И так, акт на списание материалов представляет собой специфический документ, на основании которого собственно и происходит перевод используемых материалов, в незадействованные.

В нем должны быть указаны дата его заполнения и место, где это собственно и происходило, количество членов комиссии по списанию, а также должность, фамилия, отчество и имя каждого участника данной процедуры.

Ко всему прочему. В нем также должен быть текстовый блок, с точной расшифровкой причины составления акта, указанием наименования материалов, единицы их измерения, в каком количестве они были обнаружены, а также их цена и непосредственную цель расходов, которые сопряжены с расчетом потребности и переведения материалов в другую категорию товаров.

В самом конце данного мероприятия следует привести итог, где следует отметить количественный и суммовой результат всех обследованных материалов, их артикул, после чего данный документ должен подписать каждый из членов комиссии, после чего акт должен быть утвержден руководителем компании и он же должен поставить дату предоставления ему на рассмотрение документ.

Однако еще до того, как будет создан акт на списание материалов, они должны быть в обязательном порядке выданы со склада, но после того, как они будут поставлены на приход здесь, что является обязательной процедурой для каждого предприятия.

Другими словами, все это происходит посредством передачи предмета одним мареиально-ответственным лицом другому, за которым оно собственно и закрепляется. Именно он и будет должен в дальнейшем подписать акт списания материалов. Если же он не вошел в комиссию, то нужно будет обязательно сослаться на такового сотрудника предприятия.

Очень часто процедура списания материалов становится более оперативной и простой по методу осуществления, так как при совпадении обязанностей ответственного хранения и использования материалов и членства в комиссии по списанию можно опустить расчет потребности и не оформлять требование-накладную.

Все это позволит сократить время произведения самого списания и сэкономить силы сотрудников компании. Стоит также напомнить, что в настоящее время нет единой унифицированной формы данного документа, что ставит бухгалтера порой в сложное положение, ведь именно ему приходится в таком случае разрабатывать оптимальный для конкретного производства формуляр.

Ко всему прочему он должен учитывать и тот факт, что при наличие такого документа, компания сможет избежать надоедливых вопросов и претензий, которые вправе предъявлять инспекторы налоговых госслужб, ведь любое предприятие или фирма должны иметь документальные подтверждения материальных расходов.

Однако при отказе от использования данного документа позволяет значительно уменьшить объем учетной работы бухгалтерии. При этом, следует всегда оперировать методическим указание по учету материально-производственных запасов, а также создания первичных учетных документов по выдаче материалов со склада предприятия в более мелкие подразделения организации.

Для этого используется лимитно-заборная карта, образец которой можно посмотреть в типовой межотраслевой форме N М-8 или же требование-накладная, правила оформления которого отражены в бланке N М-11, также накладная или бланк N М-15. Акт списания материалов, образец заполнения бланка вы можете скачать в правом верхнем углу.

Как заработать на Форекс без опыта? Акты на списание материаловНачальник отдела по работе с документами, председатель комиссии. Нумерация должна идти 1,2,3,4. Состав комиссии можно назначить специально для составления определенного акта например, проведения инвентаризации, в случае расследования конкретного несчетного случая. Именно с этой целью и составляется акт. Если перед составлением акта понадобилось предварительное проведение работ. Затем в тексте акта должно быть отражено фактическое развитие ситуации или произошедшие факты, ради которых и составляется акт. Например, если к акту предусмотрены приложения. Следует ознакомить с актом всех, чья деятельность отражена в нем затрагивает интересы. Поэтому для восприятия информации как правильно составить акт легче будет посмотреть пример, чем просто читать подробное описание. Порядок регистрации внутренних документов устанавливает сама организация, лучше зафиксировать его в инструкции по делопроизводству. В нормативно-правовом документе по утверждению состава комиссии сначала пишется должность в комиссии или занимаемая должность. При этом некоторые акты имеют установленную нормативными документами форму или существуют строгие специфические требования, которые необходимо соблюдать при их оформлении. А если к договору заключается дополнительное соглашение, то нумерация начинается сначала или продолжается внутри договора. Далеко не всегда они бывают, то отметка об этом. Часть актов допускается составлять в свободной форме. Образец акта приведен в статье. Некоторые виды актов согласно существующим нормативным документам еще требуется утвердить руководителю. Количество экземпляров акта определяется наличием заинтересованных сторон или это прописано в нормативном документе. На данном сайте можно будет посмотреть еще некоторые конкретные. Сначала указывается должность работника, затем фамилия и инициалы. А как правильно присвоить номер акту выполненных работ. Если же предполагается периодическое появление актов по одному и тому же направлению деятельности, то комиссия может быть и постоянно действующей. Ведь в различных сферах деятельности может возникнуть необходимость зафиксировать события или факты с целью установления реального положения дел. В конце можно включить выводы и предложения комиссии. Если требуется указать местонахождение экземпляров, то это делают после основного текста. Думаю, что теперь вы готовы составить требующийся акт. На практике применяется большущее разнообразие актов. Но, которые необходимо знать и соблюдать, независимо от вида акта существуют единые правила, тем не менее, чтобы составить правильно документ подобного рода. Бюджет, пожалуйста подскажите какая форма акта списания краски. В процессе оформления акта стремитесь избегать устаревших оборотов таких как. Плюс еще много или немного связного текста. Председатель комиссии, или иванови, начальник отдела по работе с документами. Ниже подписей проставляется отметка. Если для акта предусмотрена унифицированная форма, то естественно следует его оформлять с ее помощью. Можно использовать обычный акт списания материалов.

Образец акта на списание краски Акт списания оборудованияАкт – документ, который составлен несколькими лицами и подтверждает установленные события или факты. Для акта имеется унифицированная форма, утвержденная нормативными актами и обязательная для применения. Она представлена ниже. Необходимо также иметь в виду, что кроме унифицированных форм актов многие министерства (ведомства) утверждают специальные инструкции, правила о порядке составления актов.

Образец акта списания оборудования

__ ________________ 20__ г.

списания мебели, инвентаря,

оборудования и предметов хозяйственного обихода

от _____________ 20__ г.

Комиссия в составе: _____________________________________________,

№ Наименование предметов, подлежащих списанию Единица измерения Кол-во Срок, установленный приказом МВД РФ Время поступления в эксплуатацию

Техническое состояние и причины списания

После отмены четких форм первичных документов бухгалтеры столкнулись с проблемой: каким конкретно документом принимать сырье и списывать его на расходы? Сложность процесса заключается в том, что организация использует материалы с разным сроком службы и ценностью. Поэтому порядок их учета не может быть идентичными. Из этой статьи вы узнаете, как правильно списывать материалы в производстве, строительстве и на государственном предприятии.

Поступление сырья на склад должно быть подтверждено бухгалтерскими документами. Вариантов оформления несколько.

Чаще всего для этой цели используется приходная накладная со следующими реквизитами:

Данная операция также должна быть отражена в соответствующих документах:

После выпуска материалов со склада в производство их стоимость должна быть списана в дебет счетов учета затрат. Но часто бывает так, что запасы физически «переехали» со склада на производственный участок, но еще не были использованы. Отслеживать подобные ситуации должны экономисты, а не бухгалтера. В таких случаях, а также если в требовании-накладной не было указано назначение использования материалов, должен составляться акт расхода.

Стоимость сырья остается неизменной. Списание материалов в 1С в таких случаях отражается документом «Перемещение». Есть еще одна предпосылка к его составлению. В налоговом учете стоимость сырья, которое не было израсходовано в производстве, не может отражаться в сумме расходов текущего месяца. Контролировать этот процесс можно документом «Перемещение».

Канцтовары и другие подобные материалы ставятся на баланс на основе авансового отчета ответственного лица или приходной накладной поставщика. Но списывать их этими документами нельзя. Для данной цели используется та же лимитно-заборная карта или требование-накладная. Если же в них не было указано целевое назначение, то составляется акт. В таком случае показывать использование ручек, бумаги и других МБП лучше по частям. Или списывать большие суммы один раз в квартал или полгода. Иначе контролирующие органы могут нагрянуть с внеплановой проверкой.

При возведении даже маленьких объектов важен корректный бухгалтерский учет. От стоимости списанного сырья зависит цена. При этом важно правильно учитывать отпущенные в производство, переданные для каких-либо нужд, реализованные и ликвидированные запасы. Списание материалов в строительстве имеет свои нюансы. Учет ТМЦ начинается на этапе составления проектно-сметной документации.

Государственные нормы списания материалов прописаны в документе СНиП. Контроль за их выполнением осуществляет производственно-технический отдел (ПТО). Руководитель отдельным приказом назначает ответственных за данную операцию. Обычно это начальник участка производства, инженер и бухгалтер. В приказе также прописывается ответственность каждого уполномоченного лица.

Оценка сырьяЗапасы должны ставиться на приход и списываться по фактической себестоимости, которая включает: цену единицы материала, транспортные расходы, консультационные и другие затраты, таможенную пошлину, стоимость услуг посредников.

Себестоимость самого дорогого сырья рассчитывается для каждой позиции отдельно. Но такой вариант используется довольно редко. Чаще всего запасы в сумме расходов учитываются по средней себестоимости или методом FIFO. Суть его заключается в том, что сначала списывается ранее оприходованное сырье.

В зависимости от договоренности с поставщиком и наличия расчетных показателей используются разные документы, подтверждающие списание материалов:

Последнюю форму нужно регулярно дорабатывать для конкретной строительной области. Она должна включать два раздела: нормативная потребность сырья в зависимости от объема работ и фактические отклонения.

Оптимальный порядок списания сырья:

Так осуществляется списание материалов в строительстве.

Превышение норм использования ТМЦЕсли ТПО обнаружил несоответствие некоторых норм израсходования запасов, то начальнику производства необходимо написать объяснительную записку установленной формы. Также специальный комиссией должен быть составлен акт об использовании сырья. Все эти документы прикрепляются к отчету М-29. Если перерасход был вызван хищением или порчей, то необходимо обратиться в соответствующие органы для получения справок. Если руководитель признает данные обоснованными, то сырье может быть списано.

Так как использование материалов заранее указывается в сметной документации, которую нельзя менять в ходе строительства, то все затраты несет застройщик. В таком случае руководитель должен принять все меры для поиска виновных лиц, чтобы взыскать с них убытки. В случае пожара, хищения или других чрезвычайных ситуаций бухгалтерия относит затраты к внереализационным.

Перемещение запасов внутри организации оформляется следующими документами:

Кроме выше указанных документов списание материалов может также осуществляться на основании:

В этих документах обязательно должны быть указаны следующие реквизиты:

Условно товарные запасы можно разделить на следующие группы: те, учет которых необходимо продолжать после передачи в эксплуатацию, и сырье, контролировать которое нет необходимости. Расход второй категории оформляется Ведомостью отпуска материальных ценностей на нужды организации. Этим же документом канцтовары отпускаются сотрудникам предприятия и списываются в момент ввода в эксплуатацию.

Использования остальных запасов фиксируется Требованием-накладной, с указанием наименований, количества, ответственных лиц и целевого назначения. Документы, подтверждающие использование материалов, утверждаются руководителем организации. Акт о списании мягкого и хозяйственного инвентаря оформляется на основании решения комиссии. Ответственные лица фиксируют использование запасов в Книге или Карточке учета. Вот так производится списание материалов в бюджетном учреждении.

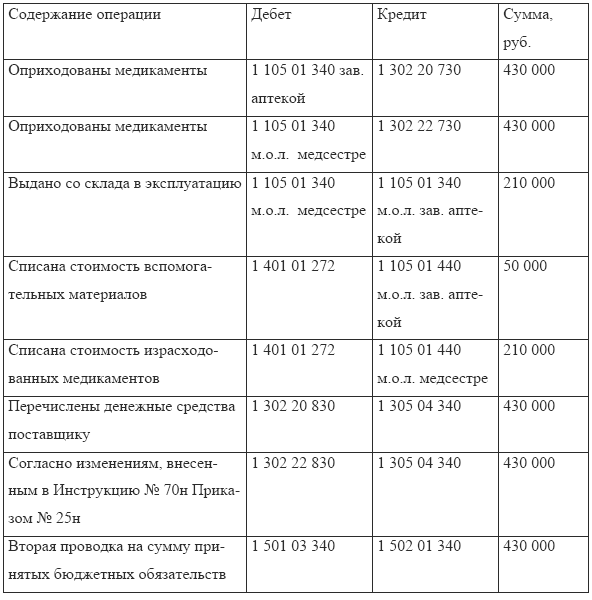

ПроводкиПараллельно с выдачей запасов со склада проводится их списание со счетов бухгалтерского учета и зачисление их на соответствующие статьи затрат. Эта операция оформляется лимитно-заборной картой, требованием-накладной. Но поскольку их форма четко не прописана в управленческом учете, то каждое предприятие дорабатывает документы под себя. Таким образом, списание материалов в производстве, как и любой другой области, производится по унифицированному документу. Какой бы бумагой ни проводилась операция, главное, чтобы в ней были указаны все реквизиты. Ниже представлены соответствующие проводки.

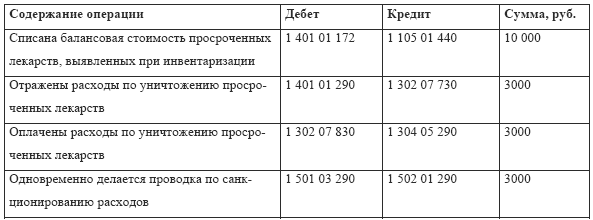

Списание материалов (таблица):

Занесение данных в базуНа сегодняшний день для ведения бухгалтерского учета используется специализированная программа 1С 8.2. В нее заносится вся информация о товарных запасах, оформляется поступление и списание материалов. Образец документов (типовая форма) уже вбита в базу. Пользователю нужно только заполнить соответствующие поля. При этом очень важно корректно указывать наименования позиции и счета учета.

Чтобы оприходовать материалы в типовой программе «1С: Бухгалтерия 8», необходимо выполнить одну из следующих операций:

Далее необходимо выбрать «Поступление товаров и услуг» в подменю «Покупки и продажи». Данным документом формируется проводка в Дебет 10 счета. Списание материалов в 1С 8.2 оформляется стандартным документом «Требование-накладная», который находится в разделе «Выпуск продукции» меню «Производство».

В появившемся окне сначала нужно выбрать склад. Если запасы, которые будут проводиться одним документом, оприходованы по-разному, то в шапке следует установить галочку напротив пункта «Счета затрат» на закладке «Материалы». Этот чекбокс добавляет соответствующую графу в форму документа.

Для быстрого заполнения номенклатурных позиций в документе можно использовать кнопку «Подбор». При этом на экране появится справочник материалов, в котором нужно выбрать позиции, указать счета учета и количество. Документ проводится после нажатия кнопки «ОК». При этом запасы будут списаны по средней себестоимости со статьи «Сырье и материалы» в Дебет счетов (20.01, 26, 25, 44.01). В печатной форме выводится накладная по форме М11. Ее подписывают ответственные лица, а затем ставится штамп.

Это стандартный документ, который формируется, если сырье было использовано на конкретные цели. Во всех остальных случаях списание материалов оформляется одноименным документом, который находится в меню «Склад». Принцип его заполнения аналогичен выше описанному: в появившемся окне сначала необходимо выбрать склад, затем вбить номенклатурные позиции, их количество и указать счета учета.

Если программа выдает ошибку при проведении документа, то возможны три варианта: либо в самом бланке были заполнены не все поля, либо указан неверный счет учета, либо выбранного сырья на складе не было. Для начала необходимо проверить сам документ. Неправильный счет учета мог появиться, если бланк создавался путем копирования предыдущего. Если ошибка вызвана нехваткой материалов на складах, то есть смысл проверить последовательность проведения документов (приход-расход) и изменить дату или время списания. Вот как проводится списание материалов в производстве.

ВыводИтак, мы рассмотрели все нюансы данного вопроса. Учет списания материалов позволяет качественно контролировать наличие запасов и упрощает работу бухгалтерии. Это помогает избежать проблем с контролирующими органами по вопросу использования сырья. Государственные нормы списания материалов прописаны в СНиП. Контроль за их выполнение осуществляет ОТП. Поскольку на высшем уровне четко не прописаны документы, подтверждающие расход сырья, то каждое предприятие дорабатывает универсальные формы самостоятельно. Приказ на списание материалов обязательно должен быть подписан руководителем организации.

Поделиться в соц. сетяхВ случае передачи такого комплекса при проведении демонтажа все составляющие приходуются как отдельные инвентарные объекты; — в части бухгалтерского учета незавершенного строительства в п. Журнал ведется по правилам ведения документов строгой отчетности. Саратова списание материальных запасов производят по средней фактической себестоимости. А если даже и изменит пережег топлива все равно будет незначительным и к концу отопительного сезона его все равно сожгут. На каждой книге надписывается: наименование учреждения, централизованной бухгалтерии и год, на который книга открыта. Отметка о сверке и подпись ставятся на каждой карточке учета имущества. Методические рекомендации по бухгалтерскому учету внебюджетных средств в учреждениях и организациях, занимающихся коммерческой и торговой деятельностью. Инструкция о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности утв. Требование-накладная применяется для учета движения материальных ценностей внутри организации — между структурными подразделениями или материально ответственными лицами. Опись инвентарных карточек по учету основных средств ф. К малым архитектурным формам относятся. — беседки, павильоны, навесы; — парковые арки аркады и колонны колоннады ; — уличные вазы, вазоны и амфоры; — декоративные и игровые скульптуры; — уличная мебель скамьи, лавки, столы ; — лестницы, балюстрады; — парковые мостики; — ограждения, ворота, решетки; — информационные стенды, доски, вывески; — другие объекты благоустройства, определенные законодательством. В требовании-накладной отдельно указываются лекарства по предпринимательской и бюджетной деятельности. Стоимость ее услуг составила 590 руб. При отсутствии аттестатов на вещевое имущество они запрашиваются по месту прежней службы прибывших. Поэтому усиление контроля за состоянием материальных запасов и рациональным их использованием оказывает существенное влияние на финансовое положение организации. Материальные запасы являются одной из составных частей имущества предприятия. Типовая корреспонденция — Типовая корреспонденция субсчетов бухгалтерского учета для отражения операций с активами, капиталом и обязательствами бюджетных учреждений, утвержденная приказом Минфина от 26.

Приказ Федеральной службы исполнения наказаний (ФСИН России) от 29 апреля 2014 г. N 201 г. Москва "Об утверждении Порядка учета и списания вещевого имущества в учреждениях, организациях и органах уголовно-исполнительной системы" — Российская ГазетаО порядке хранения, учета, прописывания, отпуска и применения ядовитых, наркотических и сильнодействующих лекарственных средств. Списание отпуск материальных запасов производится по фактической стоимости каждой единицы или по средней фактической стоимости. Данные учета склада и подразделений не реже одного раза в квартал сверяются с учетом тыловой службой, о чем делается соответствующая отметка и ставится подпись лица, сверявшего учет. А если учесть, что чековая книжка имеет ограниченное количество листов и на каждом чеке необходимы подписи нескольких высокопоставленных лиц организации, то мучения с печатью будут ощутимыми. Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Особенности организации бухгалтерского учета в бюджетных организациях С 1 января 2006 года к бухгалтерскому учету в бюджетных организациях предъявляются новые требования — именно с этого дня вступил в силу приказ Минфина России от 10 февраля 2006 г. Мы не случайно привели перечень объектов, относящихся к малым архитектурным формам.

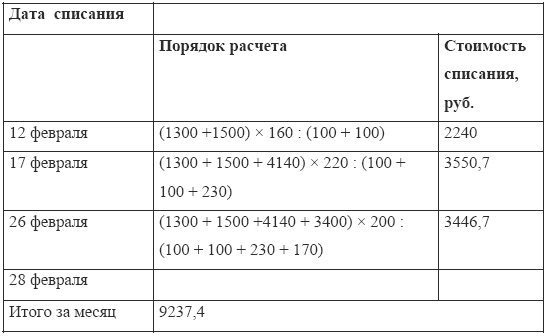

Имеются следующие данные: Таблица 2 Для определения средней фактической стоимости материальных запасов, отпущенных 12 мая 2006 года, следует произвести следующие расчеты. Требование-накладная применяется для учета движения материальных ценностей внутри организации — между структурными подразделениями или материально ответственными лицами. Документы, необходимые для изготовления печатей Печати и штампы изготавливают штемпельные мастерские.

Содержание Введение 3 Глава 1.