Рейтинг: 4.6/5.0 (1889 проголосовавших)

Рейтинг: 4.6/5.0 (1889 проголосовавших)Категория: Бланки/Образцы

ОКДП — действует до 01.01.2017

ОК 004-93

Общероссийский классификатор видов экономической деятельности, продукции и услуг

ОКПД 2 — новый от 01.02.2014

ОК 034-2014 (КПЕС 2008)

Общероссийский классификатор продукции по видам экономической деятельности

ОКОПФ

ОК 028-2012

Общероссийский классификатор организационно-правовых форм

ОКИН — новый от 01.07.2015

ОК 018-2014

Общероссийский классификатор информации о населении

ОКУН — действует до 01.01.2017

ОК 002-93

Общероссийский классификатор услуг населению

ОКОГУ

ОК 006-2011

Общероссийский классификатор органов государственной власти и управления

ОКП — действует до 01.01.2017

ОК 005-93

Общероссийский классификатор продукции

ОКСО

ОК 009-2003

Общероссийский классификатор специальностей по образованию

ОКУД

ОК 011-93

Общероссийский классификатор управленческой документации

ОКОФ — действует до 01.01.2017

ОК 013-94

Общероссийский классификатор основных фондов

ОКВ

ОК (МК (ИСО 4217) 003-97) 014-2000

Общероссийский классификатор валют

ОКЕИ

ОК 015-94 (МК 002-97)

Общероссийский классификатор единиц измерения

ОКАТО

ОК 019-95

Общероссийский классификатор объектов административно-территориального деления

ОКНПО

ОК 023-95

Общероссийский классификатор начального профессионального образования

ОКСМ

ОК (МК (ИСО 3166) 004-97) 025-2001

Общероссийский классификатор стран мира

ОКОК

ОК 026-2002

Общероссийский классификатор информации об общероссийских классификаторах

ОКФС

ОК 027-99

Общероссийский классификатор форм собственности

ОКВЭД — действует до 01.01.2017

ОК 029-2001(КДЕС Ред. 1)

Общероссийский классификатор видов экономической деятельности

ОКВГУМ

ОК 031-2002

Общероссийский классификатор видов грузов, упаковки и упаковочных материалов

ОКВЭД 2 — новый от 01.02.2014

ОК 029-2014 (КДЕС Ред. 2)

Общероссийский классификатор видов экономической деятельности

ОКПИиПВ

ОК 032-2002

Общероссийский классификатор полезных ископаемых и подземных вод

ОКТМО

ОК 033-2013

Общероссийский классификатор территорий муниципальных образований

КИЕС

Классификатор институциональных единиц по секторам экономики

ТН ВЭД

Товарная номенклатура внешнеэкономической деятельности

Начальная (максимальная) цена контракта

Количество товара, объем работ или услуг

Исполнитель обязуется изготовить и передать Заказчику бланки ветеринарного свидетельства формы №2, изготовленные согласно правилам организации работы по выдаче ветеринарных сопроводительных документов, утвержденным приказом Минсельхоза России от 16.11.2006 г № 422 «Об утверждении правил организации работы по выдаче ветеринарных сопроводительных документов» (зарегистрирован Минюстом России 24.11.2006, регистрационный № 8524) и бланки ветеринарного сертификата формы № 3, изготовленные по форме, утвержденной Решением Комиссии Таможенного союза от 18.11.2010 №455 «О проектах документов в сфере применения ветеринарных мер Таможенного союза». Бланки ветеринарных сопроводительных документов должны быть изготовлены в соответствии с образцами Заказчика и документацией (далее – печатная продукция) в количестве и сроки, указанные в Спецификации (Приложение 1), являющейся неотъемлемой частью настоящего Договора.

Место поставки товара, выполнения работ или оказания услуг

Российская Федерация, 413865, Саратовская обл, Балаково г, ул. Чернышевского, д. 46, -

Срок поставки товара, выполнения работ или оказания услуг

в течении 10 дней с момента подписания Договора

Место подачи котировочных заявок

677980, Республика Саха (Якутия), г. Якутск, ул. Курашова, д. 28, эт. 4, каб. 412.

Порядок подачи котировочных заявок

Заявка на участие в запросе котировок подается в письменной форме в запечатанном конверте, не позволяющем просматривать содержание такой заявки до вскрытия конверта, или в форме электронного документа, подписанного усиленной электронной подписью и поданного с использованием единой информационной системы (далее – ЕИС) по форме, приведенной в приложении № 1 к настоящему извещению. В целях обеспечения заказчиком целостности и защищенности котировочных заявок на конверте указывается наименование запроса котировок, на участие в котором подается данная заявок, а также фраза: "Не вскрывать до «___»__________2016 года до_____ч". Любой участник закупки вправе подать только одну заявку на участие в запросе котировок. В случае установления факта подачи одним участником запроса котировок двух и более заявок на участие в запросе котировок при условии, что поданные ранее такие заявки этим участником не отозваны, все заявки на участие в запросе котировок, поданные этим участником, не рассматриваются и возвращаются ему.

Форма заявки на участие в запросе котировок

Заявка на участие в запросе котировок подается заказчику в письменной форме в запечатанном конверте, не позволяющем просматривать содержание такой заявки до вскрытия конверта, или в форме электронного документа. Заявка на участие в запросе котировок должна содержать информацию, необходимую заказчику в соответствии с извещением о проведении запроса котировок, а также: - о согласии участника запроса котировок исполнить условия контракта, указанные в извещении о проведении запроса котировок; - о наименовании и характеристиках поставляемого товара; - предложение о цене контракта; - документы, подтверждающие право участника запроса котировок на получение преимуществ в соответствии со статьями 28 – 29 Федерального закона 44-ФЗ, или копии таких документов; - декларацию о принадлежности к субъектам малого предпринимательства или социально ориентированным некоммерческим организациям; - идентификационный номер налогоплательщика учредителей, членов коллегиального исполнительного органа, лица, исполняющего функции единоличного исполнительного органа участника запроса котировок; - декларацию об отсутствии в реестре недобросовестных поставщиков (подрядчиков, исполнителей) информации об участнике закупки, в том числе информации об учредителях, о членах коллегиального исполнительного органа, лице, исполняющем функции единоличного исполнительного органа участника закупки - юридического лица.

Место вскрытия конвертов с заявками (или) открытия доступа к поданным в форме электронных документов заявкам на участие в запросе котировок

Российская Федерация, 677000, Саха /Якутия/ Респ, Якутск г, КУРАШОВА, 28, каб. 412

Дата и время вскрытия конвертов с заявками (или) открытия доступа к поданным в форме электронных документов заявкам на участие в запросе котировок

Срок, в течение которого победитель запроса котировок или иной участник запроса котировок, с которым заключается контракт при уклонении победителя от заключения контракта, должен заключить контракт

Контракт должен быть заключен не ранее чем через семь дней с даты размещения протокола рассмотрения и оценки заявок на участие в запросе котировок и не позднее чем через 10 дней со дня подписания данного протокола

Условия признания победителя запроса котировок или иного участника запроса котировок уклонившимися от заключения контракта

Если в этот срок подписанный контракт не представлен победителем, он считается уклонившимся от заключения контракта. При этом заказчик вправе заключить контракт с участником закупки, предложившим такую же, как победитель, цену контракта, а при отсутствии такого участника - с участником, предложившим лучшее условие по цене контракта, следующее после предложенного победителем, если цена контракта не превышает начальную (максимальную) цену контракта, указанную в извещении Последствия, которые влечет за собой признание участника уклонившимся, таковы: - заказчик вправе обратиться в суд с иском о возмещении убытков, причиненных уклонением от заключения контракта; - информация об участнике заносится в реестр недобросовестных поставщиков; - денежные средства, внесенные им в качестве обеспечения исполнения контракта, не возвращаются.

Субъектам малого предпринимательства и социально ориентированным некоммерческим организациям (в соответствии со Статьей 30 Федерального закона № 44-ФЗ)

Требования к участникам

Требование об отсутствии в предусмотренном Федеральным законом № 44-ФЗ реестре недобросовестных поставщиков (подрядчиков, исполнителей) информации об участнике закупки, в том числе информации об учредителях, о членах коллегиального исполнительного органа, лице, исполняющем функции единоличного исполнительного органа участника закупки - юридического лица (в соответствии с частью 1.1 Статьи 31 Федерального закона № 44-ФЗ)

Декларирование

Единые требования к участникам (в соответствии с пунктом 1 части 1 Статьи 31 Федерального закона № 44-ФЗ)

дополнительная информация к требованию отсутствует

Ограничение участия в определении поставщика (подрядчика, исполнителя), установленное в соответствии с Законом № 44-ФЗ (согласно пункту 4 статьи 42 Закона № 44-ФЗ)

Условия контрактаМесто доставки товара, выполнения работы или оказания услуги

Российская Федерация, Саха /Якутия/ Респ, Якутск г, Российская Федерация, Саха /Якутия/ Респ, Якутск г, Республика Саха (Якутия), г. Якутск, ул. Курашова, д. 28, эт. 4,5

Сроки поставки товара или завершения работы либо график оказания услуг

Срок исполнения контракта: год 2016 месяц Июнь Срок исполнения отдельных этапов контракта: В течение месяца с даты подписания контракта Периодичность поставки товаров (выполнения работ, оказания услуг): Разово, в один этап

Информация о возможности одностороннего отказа от исполнения контракта в соответствии с положениями частей 8-26 статьи 95 Закона №44-ФЗ

см. стр. 6 приложенного Извещения

Обеспечение исполнения контрактаПричём сделать это можно в любой момент. Теперь БСО должен обязательно содержать информацию о месте нахождения постоянно действующего исполнительного органа юридического лица подп. В случае необходимости, в утвержденные формы бланков организации и индивидуальные предприниматели могут вносить реквизиты, необходимые для учета предоставляемых услуг. Не заполнено обязательное поле Пароль. Рассматривая в 1999 г. Введенные пароли не совпадают. Арбитры сказали, что все бланки строгой отчетности, кроме обязательных реквизитов, могут содержать дополнительные данные, характеризующие специфику деятельности организации.

Видео по темеКак можно использовать бланки строгой отчетности за вместо ККМ? Владимир Туров.

Окпд приобретение бланков строгой отчетности - по себеПодскажите пожалуйста, если я ИП и сдаю недвижимость в аренду, могу я использовать БСО при получении аренды от арендатора? Учтите, что освобождение от применения контрольно-кассовой техники при отключении электроэнергии не предусмотрено письма Минфина от 13. МНС РФ в своем письме от 15. Приходный кассовый ордер 2. Необходимо ли регистрировать БСО или книгу учёта в налоговой? » распространяется на все случаи осуществления денежных расчетов с населением, независимо от того, покупателем или продавцом является организация постановление от 16.

Рассмотрим следующую ситуацию. Фирма заключила договор с частным лицом на оказание услуг по ремонту квартиры. Заказчик расплачивается наличными, оплата поэтапная. При получении денег выдается бланк строгой отчетности – БСО. Получается так – один договор, по нему несколько бланков строгой отчетности. Можно ли в графе «Наименование услуг» написать: «Предоплата по договору № 48 от 25 мая 2015 года»; «Оплата услуг по договору № 48 от 25 мая 2015 года»? Или обязательно все виды операций в БСО расписывать согласно смете? А если договор оплачивается частями – согласно промежуточным актам? Давайте разбираться.

ККТ или БСОКонтрольно-кассовая техника (ККТ), согласно пункту 1 статьи 2 Федерального закона от 22 мая 2003 г. № 54-ФЗ, применяется на территории РФ в обязательном порядке всеми организациями при осуществлении ими наличных денежных расчетов в случаях продажи товаров, выполнения работ или оказания услуг. При этом закон № 54-ФЗ не освобождает организации от применения ККТ в случаях авансовой оплаты товаров, работ, услуг (письмо Минфина России от 18 декабря 2008 г. № 03-11-04/2/197).

Согласно пункту 2 статьи 2 закона № 54-ФЗ организации могут производить наличные денежные расчеты без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Положение об осуществлении наличных денежных расчетов… без применения контрольно-кассовой техники утверждено постановлением Правительства РФ от 6 мая 2008 г. № 359 (далее – Положение № 359). Запрета на применение бланка строгой отчетности в случаях предварительной или частичной оплаты товаров, работ, услуг Положение № 359 не содержит.

Классификация услугИз вопроса неясно, какие именно услуги населению оказывает подрядчик. Между тем принадлежность к услугам, предоставляемым населению, определяется по Общероссийскому классификатору (ОКУН). Это отмечено в письмах Минфина России от 10 июля 2009 г. № 03-01-15/6-319, от 3 февраля 2009 г. № 03-01-15/1-42, от 27 января 2009 г. № 03-01-15/1-29.

Так, согласно ОКУН, в подгруппу «Ремонт и строительство жилья и других построек» (код по ОКУН 016000) входит ремонт домов и квартир по заказам населения.

Если в ОКУН конкретной услуги нет и по гражданско-правовому законодательству это не услуга, а работа, например изготовление оконного стеклопакета, то организация должна применять ККТ (постановление ФАС Уральского округа от 21 декабря 2007 г. № Ф09-10502/07-С1).

При оказании населению услуг, которые не названы в данном перечне, но могут быть классифицированы в соответствии с ОКУН как услуги населению, использование бланков строгой отчетности не противоречит законодательству. Так как в законодательстве РФ отсутствует положение о том, что перечень услуг населению, поименованных в Общероссийском классификаторе, является исчерпывающим. Тем более что в наименовании некоторых из них присутствует слово «прочие», что исключает возможность рассмотрения содержащегося в ОКУН перечня услуг в качестве исчерпывающего. Такие разъяснения приведены в письмах Минфина России от 20 сентября 2013 г. № 03-01-15/39118, от 8 октября 2012 г. № 03-01-15/8-213.

Заметим: в более ранних письмах Минфина России (от 9 августа 2012 г. № 03-11-06/3/58, от 12 января 2012 г. № 03-01-15/1-02 и пр.) говорится только об услугах, перечисленных в ОКУН.

Обращаем внимание на то, что с 1 января 2016 года Общероссийский классификатор услуг населению утрачивает силу и будет заменен на ОКВЭД2 и ОКПД2 (приказ Росстандарта от 30 сентября 2014 г. № 1261-ст).

Виды услуг в БСОБланк строгой отчетности утверждается в отношении конкретной услуги. Это следует из пункта 2 статьи 2 закона № 54ФЗ и подпункта «д» пункта 3 Положения № 359, где сказано, что обязательный реквизит документа – вид услуги. Кроме того, на данное требование не раз указывали финансисты в частности, в письмах от 2 декабря 2011 г. № 03-01-15/7-176, от 3 февраля 2009 г. № 03-01-15/1-42.

Организация вправе использовать самостоятельно разработанный бланк, в котором должны содержаться все реквизиты, перечисленные в пункте 3 Положения № 359. Утверждения формы такого документа уполномоченными федеральными органами исполнительной власти не требуется. Форму утверждает руководитель организации. Об этом сообщено в информационном письме Минфина России от 22 августа 2008 г. Подтверждение есть и в более поздних письмах Минфина России – от 16 июня 2011 г. № 03-01-15/4-78, от 10 июня 2010 г. № 03-01-15/4-115.

В Положении № 359 предусмотрено, что бланк строгой отчетности наряду со всеми обязательными реквизитами при необходимости должен содержать иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми организация или предприниматель вправе дополнить документ (подп. «к» п. 3).

Если компания реализует услуги, виды услуг в БСО нужно указать. Формулировку лучше взять из договора без каких-либо количественных характеристик. Этого достаточно для ее идентификации, поскольку законодательство не содержит обязательного условия о расшифровке описания оказанных услуг. Например, запись может выглядеть так: «Частичный ремонт квартиры согласно приложению № 1 к договору № 48 от 25 мая 2015 года». Или «Услуга по настилу полов по договору № 161 от 25 мая 2015 года».

С учетом изложенного в рассматриваемой ситуации подрядчик обязан оформлять бланк строгой отчетности при оказании услуг населению в каждом случае получения от заказчика-физлица наличных денежных средств. Для этого он должен разработать форму БСО по каждому виду услуг, в которой помимо обязательных реквизитов (в том числе таких, как вид услуги, ее стоимость и размер оплаты) может предусмотреть и дополнительные показатели, например, «предоплата» или «частичная оплата» по договору.

Ответственность за нарушение установленного порядкаФакт использования организацией бланков строгой отчетности, которые не содержат всех обязательных реквизитов, может повлечь привлечение организации и ее должностных лиц к ответственности по статье 14.5 Кодекса РФ об административных правонарушениях. В пункте 2 этой статьи за неприменение контрольно-кассовой техники предусмотрены штрафы:

Следует отметить, что существующая арбитражная практика не сформировала единого подхода к применению указанной нормы.

Одни суды считают, что наказание может быть применено лишь в случае отказа в выдаче бланка строгой отчетности по требованию клиента. Такая позиция отражена в постановлениях ФАС Восточно-Сибирского округа от 16 марта 2011 г. по делу № А58-5151/2010, ФАС Поволжского округа от 10 ноября 2010 г. по делу № А65-8979/2010 и др. И налоговики должны доказать факт невыдачи или отказа в выдаче БСО, так как все сомнения в силу статьи 1.5 Кодекса РФ об административных правонарушениях толкуются в пользу привлекаемого лица (постановление Восемнадцатого арбитражного апелляционного суда от 1 ноября 2013 № 18АП-10417/2013).

Другие суды расценивают неприменение ККТ и выдачу при этом бланков строгой отчетности, оформленных не по установленным требованиям, как нарушение, подпадающее под действие пункта 2 статьи 14.5 Кодекса РФ об административных правонарушениях. Примером могут служить постановления Третьего арбитражного апелляционного суда от 17 марта 2011 г. по делу № А33-12092/2010, Шестого арбитражного апелляционного суда от 25 января 2011 г. № 06АП-5965/2010.

Есть и еще один нюанс. Некоторые суды придерживаются мнения, что плательщики ЕНВД в случае оказания услуг населению при осуществлении наличных расчетов без применения ККТ выдавать бланк строгой отчетности обязаны вне зависимости от требования покупателя, поскольку это следует из буквального прочтения пункта 2.1 статьи 2 закона № 54-ФЗ. То есть сам по себе статус плательщика ЕНВД не является достаточным для освобождения от применения контрольно-кассовой техники.

В то же время, признавая невыдачу БСО нарушением, подпадающим под действие пункта 2 статьи 14.5 Кодекса РФ об административных правонарушениях, арбитры считают возможным ввиду малозначительности освободить нарушителя от ответственности и ограничиться устным замечанием (постановление Тринадцатого арбитражного апелляционного суда от 16 мая 2014 г. по делу № А21-10002/2013).

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).Поставка товара по контракту осуществляется по предварительному заказу на основании заявки Заказчика в течение 2-х рабочих дней с момента получения заявки Заказчика в рабочее время (с 8 час. 30 мин. до 15 час. 00 мин.). По просьбе Заказчика отгрузка товаров может производиться ускоренным способом. Внесение Заказчиком изменений в согласованную заявку возможно не позднее, чем за один рабочий день до предполагаемой даты поставки.

644060, г. Омск, ул. Крыловская, 52 (склад аптеки КУЗОО «СДТКБ»).

Субъектам малого предпринимательства и социально ориентированным некоммерческим организациям (в соответствии со Статьей 30 Федерального закона № 44-ФЗ)

Требования к участникам

Участники и результаты 11 июля 2016

Более подробная информация доступна, если войти или зарегистрироваться.

С 2017 года компании и предприниматели должны применять онлайн кассы. Поэтому с 1 января 2017 года меняется порядок кассовых операций. Мы проанализировали все изменения и подготовили эту большую статью, в которой описали правила ведения кассы с учетом всех изменений в кассах в 2017 году.

Как вести кассу в 2017 годуКасса фирмы или предпринимателя — это наличные деньги, используемые в бизнесе. Также под кассой понимается подразделение, осуществляющее операции с наличными деньгами, и помещение, где это подразделение располагается.

Кассовыми операциями называют операции с наличными деньгами и их учет.

Малый компании могут вести кассу в общем порядке, а могут — в упрощенном (п. 1 Указания Банка России от 11.03.2014 № 3210-У, далее — Указание № 3210-У). Упрощенным порядком могут воспользоваться все ИП и фирмы — субъекты малого бизнеса. Остальные компании должны вести кассу в общем порядке.

Общий порядок ведения кассы включает в себя :

Состав учредителей (актуально только для организаций)

Требования к долям участия в уставном капитале такие:

— Суммарная доля участия в уставном капитале регионов, муниципальных образований, общественных, религиозных организаций, фондов не должна быть больше 25%;

— суммарная доля участия сторонних организаций (российских или иностранных), которые не являются субъектами малого бизнеса? составляет не более 49%

Доход, рассчитанный по правилам налогового учета, за прошлый год**

Поступления за прошлый календарный год не превышают 800 млн. руб. Критерий применим к организациям и предпринимателям

Среднесписочная численность работников за прошлый год**

За предшествующий календарный год численность работников организации или предпринимателя не превышает 100 человек включительно

* Критерии, по которым определяют субъект малого предпринимательства, перечислены в пункте 1статьи 4 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ».

**До 1 августа 2016 года действовали критерии «выручка»» и «средняя численность работников» (п. 10 ст. 10 Федерального закона от 29.12.2015 № 408-ФЗ).

Как видите, критерии схожи с условиями применения УСН (п. 3 ст. 346.12 НК РФ). Так что если учредители вашей организации — только физические лица, вы точно относитесь к малым предприятиям.

Обратите внимание, что критерии установлены для коммерческих организаций. Это означает, что некоммерческие организации малыми предприятиями не являются.

Упрощенный порядок означает, что можно не устанавливать лимит остатка кассы. То есть на конец рабочего дня можно оставлять в кассе любое количество денег без каких-либо ограничений и на какой угодно срок (абз. 10 п. 2 Указания № 3210-У). Кроме того, предприниматели могут не оформлять приходные и расходные кассовые ордера и не вести кассовую книгу (абз. 10 п. 2, абз. 2 подп. 4.1 и абз. 9 подп. 4.6 п. 4 Указания № 3210-У).

Чтобы иметь возможность хранить наличные в кассе без ограничений и не составлять ПКО, РКО и кассовую книгу, оформите приказ об отмене лимита и об отказе от оформления кассовых документов. Примерный образец приведен на рисунке.

Если вы продаете товары, выполняет работы или оказывает услуги за наличный расчет, то обязаны обязан применять контрольно-кассовую технику (ст. 5 Федерального закона от 22.05.2003 № 54-ФЗ, далее — Закон № 54-ФЗ). При поступлении денег от покупателя или клиента необходимо пробить кассовый чек. Он подтверждает получение оплаты.

При этом для всех торговцев вводятся онлайн-кассы с 1 февраля 2017 года. Если вы используете в работе обычную ККТ, зарегистрированную до 1 февраля 2017 года, то можете применять ее до 1 июля 2017 года. После 1 июля 2017 года вам нужно либо модернизировать старую ККТ, либо купить новый аппарат. Это нужно, чтобы передавать данные о продажах в онлайн режиме в ИФНС.

Если вы подаете заявление о регистрации ККТ после 31 января 2017 года, то сразу применяйте онлайн-кассу. Для этого заключите договор с оператором фискальных данных. Он будет передавать информацию о продажах в ИФНС в электронной форме.

Есть исключение: в местностях, которые отдалены от сетей связи, можно использовать обычную ККТ. Перечни таких местностей разрабатываются региональными властями.

В 2016 и 2017 годах продавцы на ЕНВД и патенте могут работать без онлайн-касс. Однако с 1 июля 2018 года они должны зарегистрировать интернет — кассу (п. 7 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ).

По некоторым видам деятельности продавцы вправе не пробивать кассовые чеки и не выдавать покупателям документов об оплате. Перечень таких продаж с 15 июля 2016 года изменился (новая редакция п. 2 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ).

Актуальный перечень в таблице ниже.

Виды деятельности, по которым продавец вправе не использовать ККТ в 2017 году*По названным видам деятельности можно не применять ККТ только до 1 июля 2018 года. А с 1 июля 2018 года освобождение от ККТ прекратит действовать (п. 9 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ).

**Новые виды деятельности, которые освободили от ККТ с 15 июля 2016 года (Федеральный закон от 03.07.2016 № 290-ФЗ).

Каковы штрафы за неприменение ККТ в 2017 годуШтраф за то, что фирма или бизнесмен не пробили кассовый чек, теперь зависит от суммы платежа. Такие изменения в статью 14.15 КоАП РФ вступили в силу с 15 июля 2016 года.

Санкции для фирм составят от 75 до 100% суммы непробитого чека, но не менее 30 000 руб. Для должностных лиц и бизнесменов — от 25 до 50% суммы оплаты. Но не менее 10 000 руб. До 15 июля 2016 года штраф за неприменение ККТ для фирм составлял от 30 000 до 40 000 руб. для должностных лиц и ИП — от 3000 до 4000 руб. И не зависел от суммы, которую провели мимо кассы.

При этом если вы допустили нарушение впервые, вас не оштрафуют, а выпишут предупреждение. Штраф заменят предупреждением как должностным лицам, так и фирме (Федеральный закон от 03.07.2016 № 316-ФЗ). Такие правила действуют с 4 июля 2016 года.

Итак, если вы не применяли кассовый аппарат в расчетах, но обязаны были это делать. То есть не пробили чек на покупку или выбили его на меньшую сумму. А также если вы:

Все отмеченные случаи также относятся к неприменению ККТ. И за них вас первый раз не оштрафуют (п. 1 постановление Пленума Высшего арбитражного суда РФ от 31.07.2003 № 16).

Если в ходе проверки контролеры выписали вам предупреждение, устраните нарушения. И выполните отмеченные в предписании требования. Конкретного срока для того, чтобы исполнить предписание, в законодательстве нет. Но лучше не затягивайте. Ведь чиновники придут с повторной проверкой. Если неточности вы не устраните, контролеры выпишут вам штраф. Причем в таком случае они будут штрафовать уже как за повторное нарушение. А по нему санкции выше.

Когда можно выписывать бланки строгой отчетности (БСО): измененияЕсли вы оказываете услуги населению и выдаете бланки строгой отчетности, то продолжайте работать как и сейчас до 1 июля 2018 года (п. 8 ст. 7 Закона № 290-ФЗ). При этом выдавать бланки строгой отчетности можно будет и после этой даты. Но с 1 июля 2018 года БСО станут электронными. То есть все кто, оказывают услуги будут отправлять бланки в налоговую и покупателям через интернет. При этом изготовить БСО можно будет только через специальную автоматизированную систему. Типографские бланки применять нельзя.

Услуги, при применении которых разрешается применять БСО, указаны в Общероссийском классификаторе услуг населению ОК 002-93 (ОКУН), утвержденном постановлением Госстандарта России от 28.06.93 № 163. ОКУН разбит на 13 групп. Каждая из этих групп содержит свои подгруппы, в которых уже перечислены конкретные виды услуг. Например, группа «Транспортные услуги» включает подгруппы: «Услуги пассажирского транспорта», «Услуги грузового транспорта», «Услуги транспортной экспедиции». В подгруппе «Услуги транспортной экспедиции» можно найти вид деятельности, допустим «Информационные услуги», и посмотреть какие конкретно услуги в него входят.

Обратите внимание, перечень услуг в ОКУН открытый, так как некоторые услуги отнесены к прочим. Поэтому, если услуги прямо не поименованы в ОКУН, но оказываются физическим лицам, можно применять БСО (письма Минфина России от 20.09.2013 № 03-01-15/39118 и ФНС России от 07.03.2014 № ЕД-4-2/4329@).

С 2017 года классификатор ОКУН прекратит действовать. И вам придется применять новые классификаторы видов экономической деятельности (ОКВЭД2) и продукции (ОКПД2). Какие именно услуги населению из новых классификаторов являются бытовыми, мы привели в таблице ниже.

Перечень кодов видов экономической деятельности, относящихся к бытовым услугам в 2017 году Наименование вида экономической деятельностиНомер заказа, год его выполнения и тираж БСО

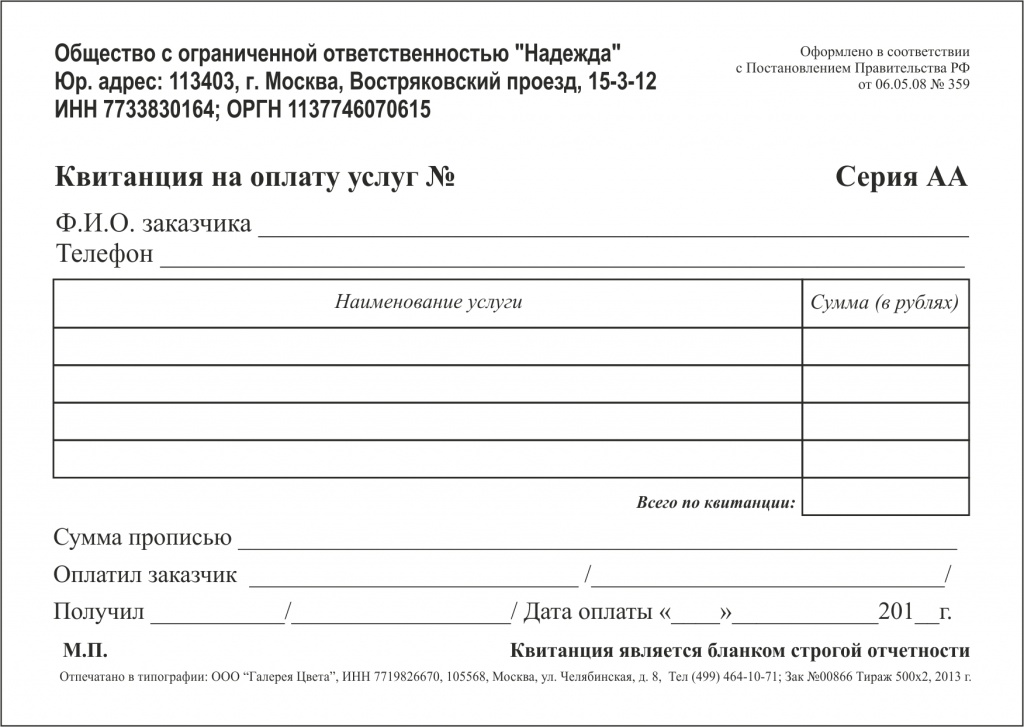

Обычно бланки строгой отчетности изготовляют типографским способом. Правда, есть еще один способ — использовать автоматизированные системы (п. 4 Положения № 359). При этом должно быть выполнено два требования. Первое — автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее пяти лет. Второе — при заполнении бланка документа и выпуске документа автоматизированной системой должны сохраняться уникальный номер и серия его бланка (письмо Минфина России от 22.08.2008 № 03-01-15/10-303).

Самый удобный и верный способ — заказать БСО в типографии. Проследите, чтобы бланк обязательно содержал все необходимые реквизиты (п. 9 Положения № 359).

Бланки, изготовленные самостоятельно с помощью компьютера и принтера, не являются БСО и не могут заменить чек контрольно-кассового аппарата (п. 3 письма ФНС от 10.09.2012 № АС-4-2/14961@ и п. 3 Письма УФНС по г. Москве от 21.09.2007 № 22-12/091498).

Поступление БСО. Когда бланки поступят из типографии, оформите их в тот же день актом приемки. Акт должен быть утвержден руководителем или предпринимателем и подписан членами комиссии по приемке бланков строгой отчетности (п. 15 Положения № 359).

Затем руководитель организации или предприниматель выбирают ответственного за учет БСО работника, например кассира и заключают с ним договор о полной материальной ответственности (п. 14 Положения № 359 и ст. 244 ТК РФ).

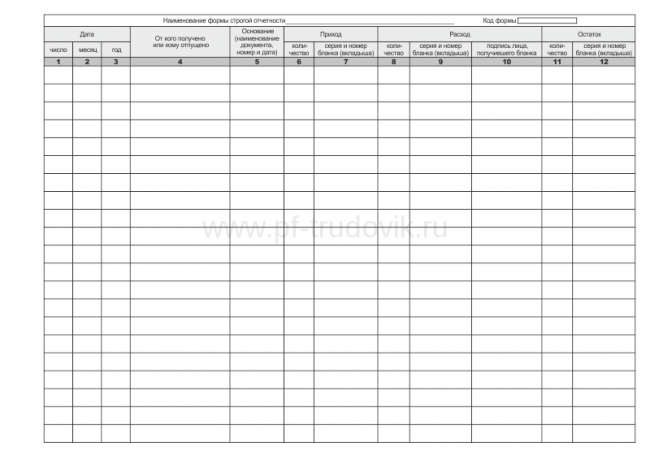

Информация о БСО. Чтобы вести учет поступления и движения БСО, самостоятельно разработайте форму Книги учета бланков строгой отчетности. За основу можете взять образец Книги учета бланков строгой отчетности, приведенную в приказе Минфина России от 30.03.2015 № 52н форма ОКУД 0504045 (п. 13 Положения № 359).

Такую Книгу нужно пронумеровать, прошить и подписать у руководителя предприятия и главного бухгалтера (предпринимателя).

Заверять этот документ в налоговой не нужно. Книгу нужна для налоговиков, если они придут с проверкой.

Оформление БСО. Бланки заполняет кассир при получении наличных. Затем он выдает бланк покупателю, а себе оставляет копию БСО (корешок, отрывную часть). В конце смены кассир предъявляет эти копии (корешки, отрывные части) старшему кассиру или в бухгалтерию одновременно со сдачей выручки (п. 18 и 20 Положения № 359).

Бланк заполняют четко и разборчиво, исправления в нем не допускаются (п. 10 Положения № 359). Испорченный или неправильно заполненный БСО перечеркивают, но не выбрасывают, а прилагают к книге учета бланков документов за тот день, в котором он заполнялся.

Хранение БСО. Ответственный за учет БСО работник хранит бланки в металлических шкафах, сейфах или специально оборудованных комнатах, которые ежедневно опечатываются или опломбируют (п. 14 и 16 Положения № 359). Копии и корешки использованных и испорченных бланков он упаковывает в опечатанные мешки и хранит их не менее 5 лет со дня использования.

Уничтожение БСО. После того, как закончится срок, в течение которого надо хранить корешки выписанных бланков (5 лет), и пройдет месяц со дня последней инвентаризации, нужно уничтожить их. Для этого соберите комиссию и составьте акт об уничтожении бланков. Форму такого акта разработайте самостоятельно (п. 17 и 19 Положения № 359).

Избавиться от корешков можете следующими способами: порвать вручную, измельчить в шредере, сжечь или передать специализированной организации для уничтожения. В этом же порядке уничтожайте некомплектные или испорченные бланки (п. 19 Положения № 359).

Бухучет БСО. Для обобщения информации о наличии и движении бланков предусмотрен забалансовый счет 006 «Бланки строгой отчетности». Такие документы нужно учитывать в условной оценке, например, 1 руб. за бланк. Конкретный порядок, по которому вы будете определять условную оценку, закрепите в учетной политике для целей бухучета (п. 4 ПБУ 1/2008 «Учетная политика организации»).

Аналитический учет по счету 006 ведите по каждому виду бланков (квитанционные книжки, различные абонементы, талоны, билеты и т.п.) и по местам их хранения. Например, можно ввести субсчета «Квитанции в бухгалтерии», «Квитанции в подразделении» и т. п.

Покупку бланков отразите по дебету счета 006, использование — по кредиту этого счета.

Помимо забалансового учета, вам нужно отразить расходы на изготовление БСО на счетах бухучета. Для этого на счете 10 «Материалы» заведите отдельный субсчет — «Бланки строгой отчетности». И поступление бланков из типографии отражайте по их фактической стоимости на дату приемки документов. Для этого делайте запись:

ДЕБЕТ 10 субсчет «Бланки строгой отчетности» Кредит 60 (76)

— отражено поступление бланков строгой отчетности.

На дату передачи БСО под отчет кассиру их стоимость включите в состав расходов по обычным видам деятельности по фактической себестоимости (п. 5. 8. 16 ПБУ 10/99 «Расходы организации»). Отразите это проводкой:

ДЕБЕТ 44 КРЕДИТ 10 субсчет «Бланки строгой отчетности»

— бланки строгой отчетности переданы в подразделения для использования.

Лимиты расчетов наличными в 2017 годуЛимиты расчетов наличными в 2017 году такие. При расчетах с организациями и предпринимателями надо соблюдать лимит расчетов наличными — 100 000 руб. в рамках одного договора независимо от того, платите вы наличные или получаете (п. 2 и 6 Указания Банка России от 07.10.2013 № 3073-У, далее — Указание № 3073-У). Здесь обратите внимание на три важных момента.

Первый — получить или выплатить больше 100 000 руб. наличными не разрешается по одному договору, заключенному с фирмой или предпринимателем. Вид договора при этом значения не имеет. То есть, это может быть договор купли продажи, оказания услуг или займа. В любом случае максимальная сумма наличных расчетов по этому договору — 100 000 руб.

Второй — даже если вы рассчитываетесь с контрагентом поэтапно, общая сумма наличных, полученных или выплаченных по одному договору, не может быть больше 100 000 руб. Например, вы продали фирме товары стоимостью 120 000 руб. По договору организация вносит оплату тремя равными частями. В первый и второй дни расчетов, предположим, вы приняли от нее по 40 000 руб. наличными. А в третий день наличными можете получить не более 20 000 руб. Иначе лимит в 100 000 руб. (40 000 руб. + 40 000 руб. + 20 000 руб.) будет превышен. Оставшуюся сумму организация должна будет перечислить вам на банковский счет.

И третий. Если вы заключите с одним и тем же контрагентом несколько договоров, то, в принципе, можете совершить даже за один день наличные платежи в общей сумме больше 100 000 руб. Но только если по каждому договору лимит наличных расчетов в 100 000 руб. будет соблюден.

С гражданами, не зарегистрированными в качестве предпринимателей, вы можете рассчитываться наличными без ограничений (п. 2 и 5 Указания № 3073-У).

Прошу разъяснить перечень услуг населению, оказываемые индивидуальным предпринимателем без применения контроль-кассовой техники с одновременным предоставлением бланков строгой отчетности, приравненного к кассовому чеку, в соответствии с Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденным Постановлением Правительства РФ от 06.05.2008 N 359, после 1 января 2017 года в связи с отменой Общероссийского классификатора услуг населению (ОКУН) ОК 002-93 согласно Приказа Росстандарта от 31.01.2014 N 14-ст (ред. от 17.02.2016) "О принятии и введении в действие Общероссийского классификатора видов экономической деятельности (ОКВЭД2) ОК 029-2014 (КДЕС Ред. 2) и Общероссийского классификатора продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008)".

11 Мая 2016, 21:10 Андрей, г. Киров

Ответы юристов (2)

Город не указан

В настоящее время услуги населению, приведенные в ОКУН, частично отражены в ОКВЭД2 и ОКПД2. В дальнейшем, по мере необходимости, услуги населению будут отражаться в ОКВЭД2 и ОКПД2 путем внесения в них изменений.

Так разъяснено в Письме ФНС России от 20.10.2014 N ЕД-4-2/21612.

То есть классификатор услуг постепенно переедет в другие классификаторы.

11 Мая 2016, 21:27

Город не указан

Здравствуйте! Дело в том, что указанное Вам Положение не содержит указания на то, что БСО могут применяться только для услуг населению, указанных в ОКУН. Поэтому его отмена в данном случае не имеет особого значения. Если Вы осуществляете виды деятельности, связанные с оказанием услуг физическим лицам, Вы имеете право применять БСО. Только необходимо, чтобы у Вас были заявлены соответствующие коды по ОКВЭД.

П. 2 Положения звучит так:

2. Организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения устанавливается Правительством Российской Федерации.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 4 апреля 2012 г. N 03-01-15/3-74

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу использования бланков строгой отчетности при оказании населению юридических услуг и сообщает.

Федеральным законом от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденным Постановлением Правительства Российской Федерации от 06.05.2008 N 359, не установлено, какому перечню должны соответствовать виды деятельности организаций и индивидуальных предпринимателей для целей использования бланков строгой отчетности при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению.

Принадлежность вида деятельности к оказываемым населению услугам определяется Общероссийским классификатором услуг населению ОК 002-93 (ОКУН), утвержденным Постановлением Госстандарта России от 28.06.1993 N 163. При этом в законодательстве Российской Федерации отсутствует положение о том, что перечень поименованных в ОКУН услуг населению является исчерпывающим. Кроме того, в наименовании некоторых услуг в ОКУН присутствуют «прочие услуги», что исключает возможность рассмотрения содержащегося в нем перечня услуг как исчерпывающего.

Одновременно сообщаем, что настоящее письмо Департамента не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. Направляемое мнение Департамента имеет информационно-разъяснительный характер и не препятствует руководствоваться нормами законодательства Российской Федерации в понимании, отличающемся от позиции, изложенной в настоящем письме.

Директор Департамента налоговой

и таможенно-тарифной политики

И.В.ТРУНИН

11 Мая 2016, 22:56

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.