Рейтинг: 4.3/5.0 (1876 проголосовавших)

Рейтинг: 4.3/5.0 (1876 проголосовавших)Категория: Бланки/Образцы

Очень многие индивидуальные предприниматели для минимизации налогов используют специальные налоговые режимы. К ним относятся: УСН, ЕНВД, а с этого года и патентная система налогообложения. Если до 2014 деятельность велась с применением единого налога на вмененный доход, то заново вставать на учет в качестве налогоплательщика не нужно. А вот при переходе с общего режима или УСН до 15 января нужно было заполнить форму ЕНВД-2 и предоставить ее в налоговую инспекцию по месту жительства предпринимателя.

Если в этом году вы не успели поменять налоговый режим, раньше следующего такая возможность не представиться. В начале 2014 года нужно будет подавать бланк енвд-2, в соответствии с Приложением №2 к Приказу ФНС № ММВ-7-6/941@ от 11.12.12. Также этой формой необходимо воспользоваться индивидуальным предпринимателям, которые впервые регистрируются после 17 марта 2014 года. До этого времени действовал бланк, утвержденный Приказом ФНС РФ от 12.01.2011 № ММВ-7-6/1@.

Заполняем заявление о переходе на ЕНВД.

Основным отличием новой формы заявления стало приложение, в котором расписываются виды предпринимательской деятельности и их места осуществления, в соответствии с КЛАДР. Поэтому никаких сложностей не предвидится и вам не придется ломать голову над вопросом: «как заполнить заявление ЕНВД-2?».

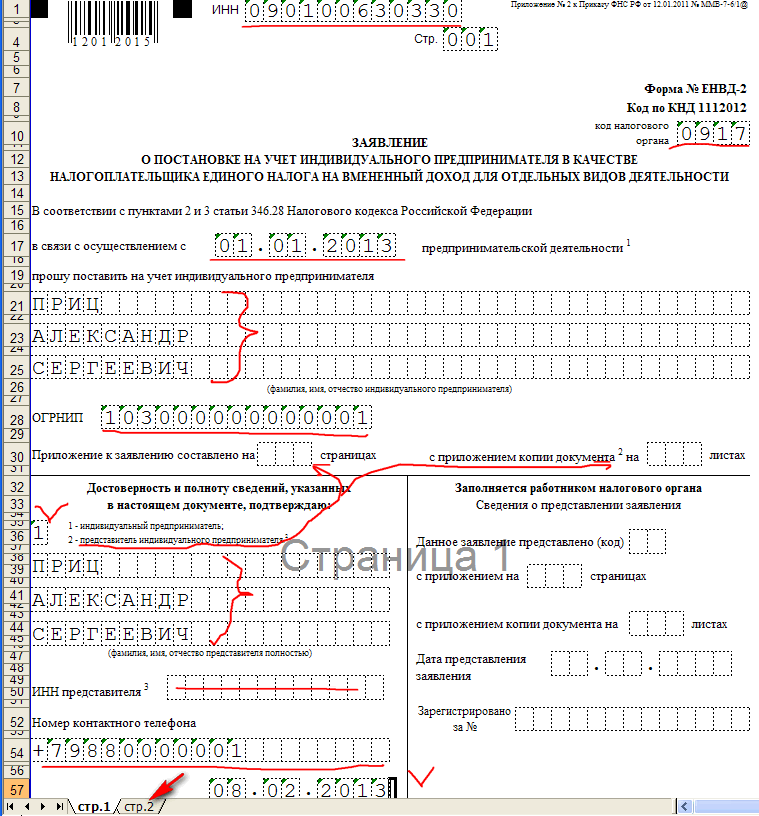

Все очень просто. Берем первую страницу заявления. В самом верху заполняем поле ИНН, затем фамилию, имя и отчество индивидуального предпринимателя и его ОГРНИП. Ставим дату, с которой начинается деятельность по ЕНВД. Если у нас уесть какие-то дополнительные документы к заявлению, в поле «Приложение» ставим количество страниц. Для того, чтобы проверить правильно ли составлено заявление, вы можете воспользоваться образцом заполнения ЕНВД-2 .

Любой документ, предоставляемый в налоговую инспекцию, должен быть подписан уполномоченным лицом. В данном случае – это сам индивидуальный предприниматель, либо его представитель, действующий на основании доверенности.

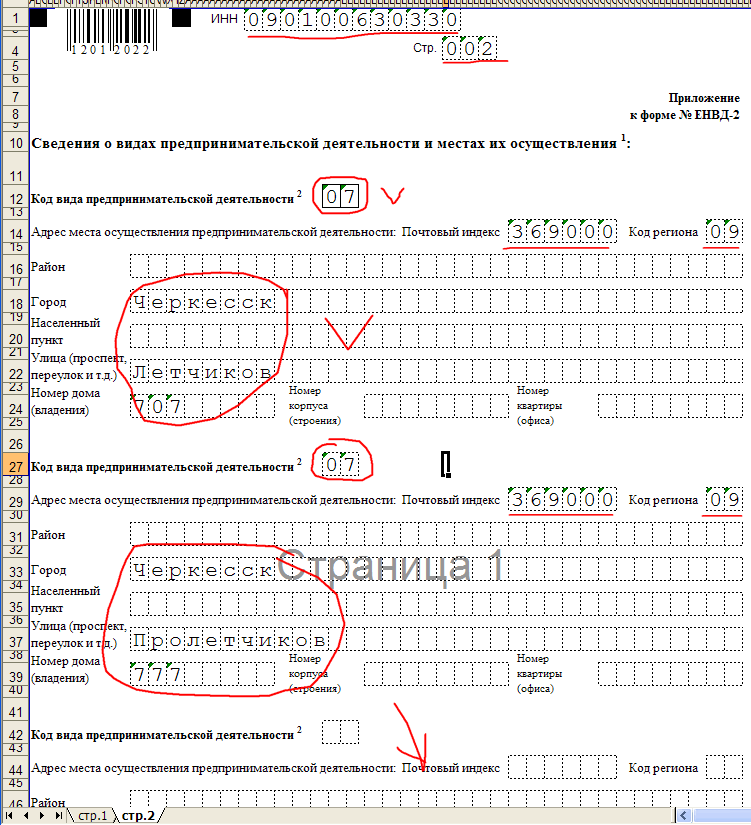

Вторую страницу мы начинаем заполнять также с указания ИНН предпринимателя. Те виды деятельности, по которым мы планируем применять спец. режим, указываем в виде кодов. Их значения можно посмотреть в приложении к порядку заполнения декларации по ЕНВД. Для каждого вида деятельности заполняем адрес, в соответствии с КЛАДР. Если у нас получается больше трех кодов, то понадобится еще несколько страниц-приложений. Их также должны заверить подписью.

Не забудьте пронумеровать все страницы заявления и прошить листы.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-35-96 (Москва)

+7 (812) 309-82-63 (Санкт-Петербург)

Это быстро и бесплатно !

ИП, ЕНВД, занимаемся торговлей. Индивидуальный предприниматель решил расширить сферу деятельности и открыть салон красоты, но в перечне ОКВЭДов выбранных при открытии ИП, нет ОКВЭД 93.02-парикмахерские услуги. Вопрос: какая процедура добавления в перечень ОКЭД индивидуального предпринимателя вышеуказанного вида деятельности? Салон красоты будет открыт по в том же районе где зарегистрирован ИП, но в другой деревне, однако МИФНС один и тот же. Надо ли подавать заявление о постановке на учет ИП в качестве налогоплательщика ЕНВД но уже по деятельности парикмахерские услуги?

ОтветСообщаем следующее. 1. Поскольку индивидуальный предприниматель применяет ЕНВД, при осуществлении деятельности в другой деревне (т. е. другом муниципальном образовании ) ему требуется там зарегистрироваться (встать на налоговый учет) (пункт 2 статьи 346.28 Налогового кодекса РФ). То есть в данном случае предпринимателю требуется подать в свою налоговую инспекцию заявление по форме ЕНВД-1. в котором указать новое место ведения деятельности.

2. Поскольку салон красоты является новым видом деятельности для ИП, ему нужно зарегистрировать новый код ОКВЭД (в течение трех дней с даты начала осуществления нового вида деятельности). Перед началом осуществления нового вида деятельности необходимо подать в отделение статистики заявление о присвоении кодов (в произвольной форме), с указанием полного названия нового и старого видов деятельности и напротив них – код каждого.

При выборе кодов следует использовать новый Классификатор Ростехрегулирования от 31.01.2014 №№ 14-СТ, который вступил в силу с 1.02.2014 г. и обязателен для использования с 2015 г.

После чего нужно уведомить о новых кодах ОКВЭД налоговую инспекцию путем подачи заявление по форме № Р24001.

Подборка статей на тему "ЕНВД"В помощь бухгалтеру: производственный календарь на 2017 год . Узнайте нормы рабочего времени и перенос праздников в 2017 году .

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как внести изменения в сведения об индивидуальном предпринимателе, содержащиеся в ЕГРИП

Большинству индивидуальных предпринимателей крайне редко приходится обращаться в регистрирующий орган (налоговую инспекцию) для внесения изменений в ЕГРИП .

Предпринимателям – гражданам России это нужно делать только в двух случаях:

Для внесения изменений в ЕГРИП индивидуальный предприниматель (заявитель) должен представить в инспекцию установленный законодательством комплект документов .

Сделать это необходимо в течение трех рабочих дней с того момента, как изменились сведения о предпринимателе*. Причем днем представления документов будет считаться день, когда инспекция их получит (п. 2 ст. 9 Закона от 8 августа 2001 г. № 129-ФЗ ). Например, если предпринимателю выдали справку о прекращении российского гражданства 5 сентября 2013 года, то ему понадобится проследить за тем, чтобы инспекция получила комплект необходимых документов не позднее 10 сентября 2013 года.

Внимание: если предприниматель не сообщит в инспекцию об изменениях, наступят негативные последствия.

Во-первых, ЕГРИП будет содержать неактуальные данные о предпринимателе, что может вызвать сложности при его дальнейшем взаимодействии с контрагентами и иными лицами, в том числе государственными органами. Во-вторых, возникнет риск того, что предпринимателя привлекут к административной ответственности .

Документы для внесения изменений в ЕГРИП

Чтобы внести изменения в ЕГРИП, в налоговую инспекцию необходимо подать следующие документы (п. 1 ст. 22.2 Закона от 8 августа 2001 г. № 129-ФЗ ):

1) заявление о внесении изменений в сведения об индивидуальном предпринимателе, содержащиеся в ЕГРИП, по форме № Р24001. Порядок заполнения заявления установлен вразделе XV Требований к оформлению документов. Обратите внимание: с 4 июля 2013 года действуют новые формы заявлений и правила их заполнения;*

Ситуация: нужно ли заверять у нотариуса подпись лица на заявлении о внесении изменений в сведения, содержащиеся в ЕГРИП

Это зависит от способа подачи документов в налоговую инспекцию.

Подпись на заявлении заверять не нужно в каждом из следующих случаев:

Во всех других случаях подпись заявителя необходимо засвидетельствовать в нотариальном порядке.

Такие правила установлены в абзаце 2 пункта 1.2 статьи 9 Закона от 8 августа 2001 г. № 129-ФЗ.

2) копию документа, подтверждающего изменение ранее внесенных в ЕГРИП сведений (например, копию паспорта иностранного гражданина, копию вида на жительство и т. д.).*

Ситуация: нужно ли заверять у нотариуса копию документа, подтверждающего изменение ранее внесенных в ЕГРИП сведений

Это зависит от способа подачи документов в налоговую инспекцию.

Заверять копию не нужно, если выполняются два условия:

В этом случае инспекция возвращает подлинник вместе с распиской в получении документов.

Во всех других случаях верность представляемой копии необходимо засвидетельствовать в нотариальном порядке.

Такие правила установлены в пункте 2 статьи 22.1 Закона от 8 августа 2001 г. № 129-ФЗ.

2. Рекомендация:Как зарегистрироваться и сняться с учета плательщику ЕНВД

Встать на учет в качестве плательщика ЕНВД может организация или предприниматель, если соблюдаются условия применения этого спецрежима и при этом у заявителя есть физические показатели для расчета налога. Например, наемные работники или торговое помещение.

Полный перечень таких показателей для применения ЕНВД содержится в пункте 3 статьи 346.29 Налогового кодекса РФ. До тех пор пока физических показателей, необходимых для расчета ЕНВД, нет, на учет в качестве плательщика этого налога встать не удастся. Такие разъяснения содержатся в письме Минфина России от 22 сентября 2009 г. № 03-11-11/188 .

Чтобы применять ЕНВД, организации нужно зарегистрироваться (встать на налоговый учет) в каждом муниципальном образовании. на территории которого она ведет деятельность, облагаемую этим налогом.*

Из этого правила есть исключения. Так, организации обязаны встать на налоговый учет только в одной инспекции по своему местонахождению, если они занимаются:

Такой порядок предусмотрен пунктом 2 статьи 346.28 Налогового кодекса РФ.

Например, организация зарегистрирована в муниципальном образовании, где в отношении перечисленных выше видов деятельности ЕНВД не применяется. Но возможность перейти на ЕНВД для таких направлений бизнеса есть на территории другого муниципального образования, где организация фактически и работает. Однако по такому месту ведения деятельности (в т. ч. через обособленное подразделение) организацию не поставят на учет в качестве плательщика ЕНВД, так как по месту регистрации данный режим не предусмотрен. В этом случае по месту фактического осуществления деятельности организации придется платить налоги либо по общей системе налогообложения, либо по упрощенке. Аналогичные разъяснения содержатся в письме Минфина России от 30 октября 2009 г. № 03-11-06/3/262 .

Подать заявление необходимо в течение пяти рабочих дней с даты, когда начали вести вмененную деятельность. Эту дату и нужно указать в заявлении. Такой порядок предусмотрен пунктом 3 статьи 346.28, пунктом 6 статьи 6.1 Налогового кодекса РФ. Формы заявлений, утвержденные приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941. применяются с 1 января 2013 года (письмо ФНС России от 25 декабря 2012 г. № ПА-4-6/22023 ).*

Налоговая инспекция, получив заявление о постановке на учет в качестве плательщика ЕНВД, обязана в течение пяти рабочих дней после этого уведомить организацию (предпринимателя) о состоявшейся регистрации. Датой постановки на учет в качестве плательщика единого налога будет дата начала применения ЕНВД, указанная в заявлении. Такой порядок предусмотрен пунктом 3 статьи 346.28 Налогового кодекса РФ.

Ситуация: должна ли организация повторно зарегистрироваться в качестве плательщика ЕНВД в муниципальном образовании, в котором будет вести вмененную деятельность, если она уже числится там по другим основаниям

По общему правилу регистрироваться в качестве плательщика ЕНВД нужно в каждом муниципальном образовании, где организация ведет деятельность, в отношении которой она намерена применять этот спецрежим. Так предусмотрено пунктом 2 статьи 346.28 Налогового кодекса РФ. Никаких исключений для тех, кто уже состоит в этих муниципальных образованиях на налоговом учете по другим основаниям, в налоговом законодательстве нет. А не встав на учет в качестве плательщика ЕНВД, организация попросту не сможет воспользоваться своим правом применять данный спецрежим. Такой порядок следует из положенийпункта 1 статьи 346.28 Налогового кодекса РФ.*

3. Статья:ИП ведет деятельность в нескольких местах: круг вопросов

Бывает, что индивидуальный предприниматель ведет деятельность в разных регионах. Нужно ли ему вставать на учет по каждому месту осуществления деятельности? В каком порядке следует платить налоги? В данной статье мы ответим на эти и другие вопросы.

Постановка на учет

По общему правилу индивидуальные предприниматели подлежат постановке на налоговый учет по месту жительства, по месту нахождения недвижимого имущества и транспортных средств. А нужно ли им подавать в налоговую инспекцию заявление о постановке на учет по месту ведения деятельности? Да, но сделать это необходимо только в случаях, если осуществляемый вид деятельности подпадает под уплату ЕНВД либо ИП планирует в отношении него применять «патентную» УСН .*

Кстати, последние указанные случаи наиболее актуальны, поэтому остановимся на них подробнее.

Порядок постановки на учет в качестве «вмененщика» напрямую зависит от того, каким видом деятельности занимается ИП (п. 2 ст. 346.28 НК РФ ). Если коммерсант ведет развозную или разносную торговлю, оказывает услуги по перевозке пассажиров или грузов либо размещает рекламу на транспортных средствах, то встать на учет он должен по месту своего жительства. При осуществлении иных «вмененных» видов деятельности постановка ИП на учет производится по месту ведения такой деятельности. Однако если «вмененная» деятельность осуществляется на территориях нескольких городских округов или муниципальных районов, на нескольких внутригородских территориях городов федерального значения Москвы и Санкт-Петербурга, которые подведомственны нескольким налоговым органам, вставать на учет в каждом из них не нужно. В этом случае ИП ставится на учет в налоговом органе по тому месту ведения деятельности, которое указано первым в заявлении о постановке на учет. Аналогичного мнения придерживаются арбитры (постановления ФАС Поволжского округа от 22.04.2004 № А49-6220/03-1А/19 и Восточно-Сибирского округа от 13.07.2005 № А19-26828/04-24-Ф02-3311/05-С1 ).

Для постановки на налоговый учет в качестве плательщика ЕНВД коммерсант должен подать в налоговый орган заявление по форме № ЕНВД-2. утвержденной приказом ФНС России от 14.01.2009 № ММ-7-6/5@. Сделать это необходимо в течение пяти дней со дня начала осуществления «вмененной» деятельности (п. 3 ст. 346.28 НК РФ ). Обратите внимание: если ИП уже состоит на учете в налоговой инспекции, на подведомственной территории которой он планирует вести «вмененную» деятельность, по иным основаниям, то он все равно должен подать заявление о постановке на учет в качестве плательщика ЕНВД (письмо Минфина России от 03.06.2009 № 03-11-06/3/154 ).*

А какой же момент является началом осуществления такой деятельности? Налоговый кодекс ответа на этот вопрос не дает. Однако согласно разъяснениям контролирующих органов таким моментом следует считать дату, когда фактически началось ведение деятельности.

Так, в письме ФНС России от 27.08.2009 № ШС-22-3/669@ налоговики отметили, что процесс осуществления деятельности предполагает потребление с определенной целью трудовых, материальных и интеллектуальных ресурсов (например, закупка и получение товара в течение длительного периода времени, болезнь работника, с которым заключен трудовой договор). Отсутствие конечного результата этого процесса не отрицает факта осуществления этой деятельности. Исходя из этого можно сделать вывод, что обязанность по постановке на учет в качестве «вмененщика» у коммерсанта появляется по факту начала потребления указанных ресурсов и не зависит от получения дохода от этой деятельности. Такой же вывод содержится в письме Минфина России от 07.09.2007 № 03-11-04/3/355 .*

Ответственность за нарушение сроков постановки на учет

За нарушение сроков постановки на учет ИП может быть привлечен к налоговой ответственности, предусмотренной статьей 116 или 117 НК РФ (то есть только по одной из статей, а не по двум одновременно).

Так, если ИП подал заявление о постановке на учет в нарушением установленного срока, ему грозит штраф в размере 5000 руб. Или 10 000 руб. если срок опоздания превышает 90 дней (ст. 116 НК РФ ).

А если ИП не подал заявление о постановке на учет, но при этом начал вести деятельность, налоговые органы могут оштрафовать его на сумму в размере:

• 10% полученных доходов, но не менее 20 000 руб. в случае осуществления деятельности без постановки на учет не более 90 календарных дней;

• 20% полученных доходов, но не менее 40 000 руб. если деятельность без постановки на учет осуществлялась более 90 календарных дней (ст. 117 НК РФ ).

Куда платить налоги

Рассмотрим две ситуации. Первая – ИП применяет общий режим. Соответственно в этом случае он признается, в частности, плательщиком НДФЛ, налога на имущество, а также налоговым агентом по НДФЛ в отношении доходов, выплачиваемых своим работникам.

Вторая ситуация – ИП применяет специальный налоговый режим. Если обычную УСН. то исчислять и уплачивать налог, а также представлять декларацию необходимо только в налоговый орган по месту жительства предпринимателя. Даже в ситуации, когда деятельность ведется на территории разных регионов (п. 6 ст. 346.21 и п. 2 ст. 346.23 НК РФ). Аналогичного мнения придерживаются налоговики (письмо УФНС России по г. Москве от 05.03.2009 № 20-14/2/019619 ).

Если коммерсант применяет «патентную» УСН, то стоимость патента он должен оплачивать по месту постановки на учет, то есть в налоговой инспекции по месту ведения деятельности. Что касается налоговых деклараций, то ИП, купившие патент, освобождены от их представления (п. 11 ст. 346.25.1 НК РФ ).

Если же коммерсант находится на системе налогообложения в виде ЕНВД. уплачивать налог и представлять декларации он должен в ИФНС по месту осуществления деятельности.*

А если у коммерсанта отсутствуют доходы в налоговом периоде, нужно платить налог? По мнению финансистов, да. Это связано в тем, что ЕНВД рассчитывается исходя из вмененного дохода, то есть потенциально возможного, а не фактически полученного дохода при осуществлении предпринимательской деятельности (письмо Минфина России от 10.09.2009 № 03-11-09/307 ). Если же у ИП будут отсутствовать фактические значения физических показателей базовой доходности по осуществляемой деятельности, то налог ему платить незачем, а вот «нулевую» декларацию представить придется (письмо ФНС России от 02.08.2009 № ШС-22-3/669@, постановления ФАС Западно-Сибирского округа от 07.07.2009 № Ф04-3930/2009(9867-А27-19) и Уральского округа от 20.08.2008 № Ф09-5870/08-С3 ).

Несколько слов скажем о том, как рассчитать налог, если ИП является вновь зарегистрированным. В этом случае налог за месяц, в котором он поставлен на учет, платить не нужно. Связано это в тем, что налог за квартал, в течение которого осуществлена соответствующая государственная регистрация налогоплательщика, рассчитывается исходя из числа полных месяцев начиная с месяца, следующего за месяцем указанной регистрации. Об этом сказано в пункте 10 статьи 346.29 НК РФ.

4. Статья:Чем учет в организации отличается от учета у предпринимателя

Таблица Чем отличается порядок регистрации юрлица от регистрации предпринимателя

Правила для компании

Правила для предпринимателя

В какую налоговую инспекцию нужно подать документы для регистрации

По месту нахождения руководителя компании (постоянно действующего исполнительного органа). Это может быть арендованное помещение, собственный офис учредителя, в том числе его домашний адрес (п. 2 ст. 8 Федерального закона от 08.08.2001 № 129ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», далее — Закон № 129-ФЗ)

По месту жительства физлица, желающего зарегистрироваться в качестве предпринимателя. То есть по месту регистрации, указанному в его паспорте. А если прописки нет, документы подают в ИФНС п

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Да, все верно. Встать на учет надо в каждом налоговом органе по месту ведения деятельности, подлежащей налогообложению ЕНВД.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Статья:Как владельцу магазина сообщить в налоговую инспекцию о смене места ведения «вмененной» деятельности

Адрес места ведения «вмененной» деятельности владелец магазина указывает сразу при постановке на учет в качестве плательщика ЕНВД. И вот теперь этот адрес изменился. Нужно ли уведомлять налоговиков и как это сделать? Ответ на данный вопрос зависит от того, куда вы переехали и по какой причине.

Ситуация № 1 Магазин просто переехал в другое место

Предположим, вы реализуете товары через одну торговую точку, адрес которой сменился. То есть вести «вмененную» деятельность вы продолжаете, но уже на другой территории. Здесь возможно несколько вариантов:

— новый адрес находится на территории той же налоговой инспекции;

— территория по новому адресу находится в том же городе, муниципальном районе, городском или сельском поселении, но подведомственна другому налоговому органу;

— ваш торговый объект переехал в другой город, муниципальный район, сельское или городское поселение или даже в иной субъект РФ.

Возьмите на заметку

Где нужно вставать на «вмененный» учет?

Порядок постановки на учет зависит от того, каким видом деятельности занимается организация или предприниматель. Если это грузовые или пассажирские автомобильные перевозки, размещение рекламы на транспортных средствах или розничная торговля через объекты стационарной торговой сети без торговых залов либо объекты нестационарной торговой сети, то вставать на учет следует по месту нахождения компании или месту жительства ИП (п. 2 ст. 346.28 НК РФ ).

При ведении иных «вмененных» видов деятельности постановка на учет осуществляется по месту ведения этой деятельности.

Поэтому чтобы понять, в какую налоговую инспекцию нести заявление о постановке на учет в качестве плательщика ЕНВД, необходимо четко определить, какой именно деятельностью вы занимаетесь.

Рассмотрим каждый вариант подробнее.

Вариант первый. Вы сменили адрес, а налоговая инспекция осталась прежняя. По факту вы остались на учете в той же налоговой инспекции, в том числе и как плательщик ЕНВД. Следовательно, ни сниматься с учета в качестве «вмененщика», ни вставать заново на учет в той же инспекции вы не должны. Налоговый кодекс РФ вообще не обязывает налогоплательщика подавать какие-либо заявления в этом случае. Однако мы все же рекомендуем известить налоговиков о том, что у вас сменился адрес ведения торговли. Для этого составьте письмо на имя начальника налоговой инспекции. Сделать это можно в произвольной форме. Образец такого письма мы привели ниже. *

Вариант второй. Новый магазин расположен в том же городе, муниципальном районе, сельском или городском поселении, но на территории, подведомственной другой инспекции. В этом случае и отчитываться, и уплачивать единый налог на вмененный доход вы уже будете в другую налоговую инспекцию. Поэтому вам следует сняться с учета в качестве плательщика ЕНВД в инспекции по старому адресу. И встать на «вмененный» учет в налоговом органе по новому адресу.

Вся процедура довольна проста. Вы заполняете два заявления. Одно отдаете в налоговую инспекцию по старому адресу ведения «вмененной» деятельности, другое — по новому. Для обоих заявлений установлены одинаковые сроки представления налоговикам. Поэтому подать их вы можете в один день. Потом по истечении пяти дней вы получаете уведомления из каждой налоговой инспекции. И можете смело отчитываться по единому налогу по новому адресу.

Расскажем подробнее. Для того чтобы сняться с учета в первой инспекции, вам необходимо подать заявление по форме № ЕНВД-3 (для организаций) или ЕНВД-4 (для индивидуальных предпринимателей). Формы заявлений утверждены приказом ФНС России от 11.12.2012 № ММВ-7-6/941@. Срок подачи такого заявления — пять рабочих дней со дня прекращения «вмененной» деятельности. Например, если у вас заканчивается срок аренды помещения 30 июня 2014 года, заявление следует подать до 7 июля 2014 года включительно (5 и 6 июля — выходные дни).

Формы заявлений о снятии с учета в качестве плательщика ЕНВД вы можете скачать на сайте нашего электронного журнала e.26-3.ru, а также на нашем сайте в разделе «Бланки учетных документов»

При заполнении заявления обратите внимание, что в нем необходимо указать причину снятия с учета в качестве плательщика единого налога. При этом на выбор дается четыре варианта:

— 1 — с прекращением деятельности;

— 2 — с переходом на иной режим налогообложения;

— 3 — с нарушением требований, установленных подпунктами 1 и 2 пункта 2.2 статьи 346.26 НК РФ;

Однако вы все-таки не совсем прекращаете вести «вмененную» деятельность, поэтому рекомендуем вам указывать в качестве причины снятия с учета цифру 4.

При получении от вас заявления налоговики в течение пяти дней снимут вашу организацию (или ИП) с учета и выдадут вам соответствующее уведомление. Форма такого уведомления утверждена приказом ФНС России от 11.08.2011 № ЯК-7-6/488@ .

Как мы уже говорили, после снятия с учета в качестве плательщика ЕНВД одной налоговой инспекции вам надо встать на учет в другой. Для этого вы заполняете заявление по форме № ЕНВД-1. если поставить на учет надо организацию. Индивидуальные предприниматели заполняют форму № ЕНВД-2. Формы этих заявлений также утверждены приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ .

Обратите внимание: подать заявление о постановке на учет в качестве «вмененщика» необходимо в течение пяти дней со дня начала применения спецрежима (п. 3 ст. 346.28 НК РФ ). Поэтому рекомендуем вам не дожидаться уведомления о снятии с учета в предыдущей инспекции. Иначе вы можете пропустить все сроки. А налоговики, в свою очередь, будут вправе привлечь вас к ответственности по пункту 1 статьи 126 НК РФ в виде штрафа в размере 200 руб.

Получив от вас заявление, новая налоговая инспекция также выдаст вам уведомление, но уже о постановке на учет в качестве «вмененщика». Сделать это они должны также в течение пяти дней.

Вариант третий. Ваш магазин переезжает в другой город, муниципальный район, сельское или городское поселение или вообще в другой субъект РФ. Система налогообложения в виде ЕНВД вводится в действие решениями местных органов власти. Поэтому для начала вам следует выяснить, можно ли применять «вмененку» по вашему виду деятельности в том городе, муниципальном районе, сельском или городском поселении, куда вы планируете перевести бизнес. Причем сделать это советуем еще до заключения нового договора аренды или купли-продажи помещения. Так, например, в г. Москве этот спецрежим не применяется вообще. Поэтому, если вы планируете вести свой бизнес в Москве, вам придется применять общий режим или УСН.

После того как вы выясните, что по новому адресу «вмененку» применять можно, вы проходите процедуру, аналогичную описанной выше. То есть по старому адресу подаете заявление о снятии с учета в качестве плательщика ЕНВД по форме № ЕНВД-3 или ЕНВД-4. А по новому адресу — заявление о постановке на учет в качестве «вмененщика» по форме № ЕНВД-1 или ЕНВД-2.

Ситуация № 2 Вы расширяете свой бизнес и открываете обособленное подразделение

Теперь рассмотрим другую ситуацию. Вы уже ведете розничную торговлю через магазин и уплачиваете ЕНВД. Ваш бизнес растет, и вы решили открыть в дополнение к первой торговой точке вторую, третью, четвертую и т. д. Как в этом случае следует известить налоговый орган? Здесь также возможно несколько вариантов.

При создании обособленного подразделения налогоплательщик обязан сообщить об этом в налоговую инспекцию

Вариант первый. Дополнительная торговая точка открывается на территории той же налоговой инспекции. При открытии дополнительной торговой точки с оборудованными в ней стационарными рабочими местами она будет признаваться обособленным подразделением (п. 2 ст. 11 НК РФ ), которое вы также обязаны поставить на учет по месту его нахождения (п. 1 ст. 83 НК РФ ). Для этого вам следует заполнить сообщение об открытии обособленного подразделения по форме № С-09-3-1. Она утверждена приказом ФНС России от 09.06.2011 № ММВ-7-6/362@. Представить заполненное сообщение в инспекцию необходимо в течение одного месяца со дня открытия вами новой торговой точки. Образец заполненного сообщения о создании обособленного подразделения представлен ниже. *

А вот подавать заявление о постановке на учет в качестве плательщика ЕНВД вам не придется. Ведь вы уже ведете «вмененную» деятельность на территории этого налогового органа. Поэтому повторно подавать заявление о переходе на уплату единого налога по одному и тому же виду деятельности в один и тот же налоговый орган не следует.

Вариант второй. Дополнительная торговая точка открывается на территории другой налоговой инспекции. При открытии обособленного подразделения на территории другого налогового органа вам придется подавать два документа в налоговую инспекцию:

Образцы заполнения заявлений о постановке на учет в качестве «вмененщика» и о закрытии обособленного подразделения вы можете найти на нашем сайте. введя в строке «Поиск» наименование необходимой вам формы

— сообщение о создании обособленного подразделения, которое подается в течение месяца;

— заявление о постановке на учет в качестве плательщика единого налога. Его вы подаете в течение пяти рабочих дней с момента открытия торговой точки.

Возможна ситуация, что вы будете открывать несколько обособленных подразделений на территории одного города, муниципального района, сельского или городского поселения, где действует несколько налоговых. В этом случае вас поставят на учет в качестве плательщика ЕНВД в налоговой инспекции по месту ведения «вмененной» деятельности, указанному в заявлении первым по списку. *

Ситуация № 3 Деятельность ведется через несколько торговых точек, и одна из них закрывается

При закрытии одной из принадлежащих вам торговых точек об этом также придется сообщить в налоговую инспекцию. Такая обязанность предусмотрена подпунктом 3.1 пункта 2 статьи 23 НК РФ. Сделать это следует в течение трех дней со дня прекращения «вмененной» деятельности в этой торговой точке. Для этого вам потребуется заполнить сообщение по форме № С-09-3- 2. которая утверждена приказом ФНС России от 09.06.2011 № ММВ-7-6/362@ .

Встать на учет в качестве «вмененщика» следует по каждому месту осуществления деятельности

…в обособленном подразделении компания начинает другой «вмененный» вид деятельности

На практике вы можете столкнуться со следующей ситуацией. Ваша головная организация уплачивает ЕНВД по одному виду деятельности, а обособленное подразделение открылось для осуществления другого вида «вмененной» деятельности. Следует ли в этом случае ставить подразделение на учет по ЕНВД?

Да, вам надо подать заявление о переводе нового вида «вмененной» деятельности на уплату единого налога. Ведь с 1 января 2013 года переход на систему налогообложения в виде ЕНВД является добровольным (п. 1 ст. 346.28 НК РФ ). Поэтому если организация, начавшая новую «вмененную» деятельность, не заявит в инспекцию о ее переводе на ЕНВД, ей придется платить в отношении этой деятельности налоги по общему режиму или УСН.

Стоит заметить, что на момент подачи заявления компания уже зарегистрирована как плательщик ЕНВД. Поэтому налоговики не будут ставить ее на учет по тому же основанию. Они просто добавят в базу данных сведения о новом «вмененном» виде деятельности.

Журнал «Вмененка» № 7, Июль 2014

С уважением, Наталья Колосова,

Ваш персональный эксперт.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Здравствуйте. Являюсь ИП с 2011 года. На днях пронесся слух что надо подать какое то заявление о том что я буду работать по системе единого налога. Но я и так уже 2 года плачу налоги в таком порядке. Обратился в налоговую и там говорят у вас нету такого заявления и придется заплатить штраф за несвоевременную подачу заявления. Я считаю это абсурдом! Если у меня не было заявления о том что я желаю платить по системе ЕНВД, то почему они у меня эти 2 года принимали отчеты именно как ЕНВД. И почему меня не проинформировали о том что за мной числиться штраф 5000 в год из за отсутствие такого заявления. Дождались пока сумма выросла до 10000 и то даже сейчас я об этом узнал от других предпринимателей!

![]()

Аноним. обратитесь на форум. Там мы такие вопросы обсуждаем

![]()

А в каком разделе форума можно обсудить такие вопросы?

![]()

В разделе по ИП и специальным налоговым режимам

![]()

![]()

Здравствуйте!Как можно добавить страницу Приложения,если мест больше трех?

![]()

Чего то не могу заполнить интерактивные поля

![]()

В налоговой требуют до 1 апреля подать заявление на постановку на учет ИП в качестве налогоплательщика ЕНВД. Не подскажете, какую дату ставить в заявлении "в связи с осуществлением с -- -- ---- предпринимательской деятельности"? Предприниматель уже был на ЕНВД. Дату начала деятельности вообще как предпринимателя, или дату деятельности на ЕНВД? Либо вообще 01.01.2013г .В инструкции на этот счет ничего не сказано.

![]()

ИП когда-нибудь писал заявление о постановке на учет плательщика ЕНВД в этой налоговой? Если нет, ставите дату начала ведения деятельности. Если да, то вообще никакого заявления не надо

![]()

Над.К. Вы писали:

"ИП когда-нибудь писал заявление о постановке на учет плательщика ЕНВД в этой налоговой? Если нет, ставите дату начала ведения деятельности. Если да, то вообще никакого заявления не надо

"Видимо нет, не писал. Я нашла уже, что это дата начала применения системы налогообложения в виде ЕНВД, Спасибо за ответ. )

![]()

Здравствуйте. у меня ИП открыто в регионе УСН 6%, Аренда грузового автомобильного транспорта с водителем, работаем в Москве, хочу применять ЕНВД и УСН6% как я это могу непосредственно узаконить?

![]()

Если всё правильно понял, то можно сдавать две отчётности. Т.е. при ведении одной(основной) из деятельности по месту регистрации(это Москва) по УСНО я буду обязан отчитываться раз в год за эту деятельность в свой территориальный налоговый орган, а при второй(дополнительной) деятельности в области, попадающую под ЕНВД, буду обязан оповестить непосредственно подмосковную ФНС и там же сдавать отчётность. Так? И отчитываться за эти две деятельности буду не зависимо друг от друга?

![]()

Аноним. Вы писали:

"

Подскажите пожалуйста. открыли ип, через месяц подавать заявление на определение деятельности по енвд, а если пока нет договора аренды - розница торговля, что ж мы сделаем в течении. какой адрес указывать! "

![]()

Над.К. Вы писали:

"

Аноним. заявление подается после начала деятельности по ЕНВД. А пока у Вас ЕНВД нет, есть только ОСНО или УСН, если на УСН переходили

![]()

Подскажите, пожалуйста, у меня ИП на ЕНВД с августа 2014 года, на 2015 год нужно подавать заявление в налоговую по ЕНВД или достаточно одного, которое я заполнила после регистрации ИП?

![]()

Аноним. Вы писали:

"Здравствуйте. Подскажите если я раньше был на учете в одной налоговой и как физ.лицо и как ИП на УСН, а сейчас поменял адрес регистрации и встал на учет как физ. лицо в налоговой по новому месту жительства. Обязательно ли вставать на учет в эту налоговую как ИП, какой порядок действий по снятию с учета в предыдущей налоговой и какое заявление для этого нужно заполнить если я на УСН доходы 6% (Нашел только форму "Заявление о постановке на учет индивидуального предпринимателя в качестве налогоплательщика ЕНВД (форма ЂЂЂ ЕНВД-2)" но она ли это)? "

![]()

1.Подать заявление о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности (форма № Р26001). см. http://www.nalog.ru/rn23/ip/interest/termination_activities/want_stop/

3.Встать на учет по месту прописки,см http://www.nalog.ru/rn23/ip/interest/reg_ip/petition/ одновременно, для того, чтобы применять УСН подать уведомление по рекомендуемой форме № 26.2-1 (утв. приказом ФНС от 2 ноября 2012 № ММВ-7-3/829

![]()

Непонятно, зачем подавать заявление о прекращении деятельности ИП и как после этого можно вдруг стать плательщиком УСН?

При смене места жительства не надо прекращать деятельность ИП.

![]()

Помогите пожалуйста разобраться в ситуации: головная организация(деятельность розница) на ЕНВД. В ноябре открыли прочее обособленное подразделение в другом муниципальном образовании(деятельность там тоже подпадает под ЕНВД). При подаче заявления об открытии ОП налоговые органы заверили о том, что ОП так же будет плательщиком ЕНВД. Заявление не стала подавать. А сейчас возникли сомнения. Могу ли отчитаться за подразделение как за плательщика ЕНВД? Или обязана была изначально сообщить о постановке ОП как о плательщике ЕНВД?

![]()

Если обособка на территории того же города (муниципального района), где организация уже стоит на учете как плательщик ЕНВД, то не надо еще раз вставать на учет как плательщик ЕНВД

![]()

Над.К. Вы писали:

"Если обособка на территории того же города (муниципального района), где организация уже стоит на учете как плательщик ЕНВД, то не надо еще раз вставать на учет как плательщик ЕНВД

"

Нет город другой. но там тоже подпадаем под ЕНВД.

![]()

Если этот город в другом муниципальном районе, то там надо вставать на учет как плательщик ЕНВД. А если район один, то не надо

![]()

Над.К. Вы писали:

"Если этот город в другом муниципальном районе, то там надо вставать на учет как плательщик ЕНВД. А если район один, то не надо

Большое спасибо, судя по всему проворонила.

![]()