Рейтинг: 4.9/5.0 (1814 проголосовавших)

Рейтинг: 4.9/5.0 (1814 проголосовавших)Категория: Бланки/Образцы

Информация о ходе реструктуризации задолженности организаций оборонно-промышленного комплекса — исполнителей государственного оборонного заказа, включенных в перечень стратегических организаций, по налогам, сборам, начисленным пеням и штрафам перед федеральным бюджетом, образовавшейся по состоянию на 1 сентября 2011 г. а также списания этих пеней и штрафов в случае досрочного погашения реструктурированной задолженности по налогам и сборам в 2012 году

Решение о списании задолженности по пеням и штрафам с организаций, в отношении которых были приняты решения о реструктуризации задолженности по федеральным налогам и сборам, а также задолженности по начисленным пеням и штрафам

Решение о списании задолженности по пеням и штрафам с организаций, имеющих стратегическое значение для национальной безопасности государства или социально-экономическую значимость, в отношении которых решения о реструктуризации задолженности по налогам и сборам перед федеральным бюджетом, а также задолженности по начисленным пеням и штрафам принимались Правительством Российской Федерации

Запрос в налоговый орган о выдаче справки о состоянии расчетов по налогам, сборам, пеням и штрафам (образец заполнения)

Для уточнения положения по налогообложения, любая компания вправе подать заявление на сверку по налогам по месту регистрации. Это помогает держать под контролем соответствие нормативным актам и положениям, отсутствие задолженностей перед бюджетом. Для составления заявления на сверку по налогам используется бланк ФНС о проведении акта совместной проверки расчетов по налогам и сборам с учетом штрафов и пеней. Акт составляется краткий или полный, в зависимости от необходимости. В случае обнаружения расхождений в сверке расчетов назначается более глубокая проверка согласно регламенту, утвержденному ФНС РФ. Заявление подписывается заявителем с указанием желаемого времени проведения указанной сверки расчетов. Вы можете скачать образец заявления на сверку по налогам на нашем сайте ниже этого текста.

Заявление на сверку по налогам

Скачать образец "Заявление на сверку по налогам"

Скачать образец "Заявление на сверку по налогам"

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Семинары2. Типичные вопросы, возникшие у компании при сверке.

3. Сверка через систему ИОН.

На сегодняшнем семинаре мы рассмотрим три основные темы. Во-первых, поговорим о регламенте проведения сверки – какие существуют нормативные документы и каковы требования налоговиков и законодательства. Во-вторых, обсудим типовые ошибки, которые возникают у компаний при проведении сверки с налоговиками. Понятно, что у каждой компании свои специфические ошибки. Но я постаралась сгруппировать те, которые сейчас наиболее актуальны. И в-третьих, я подробно расскажу о системе ИОН, которая позволяет получать доступ к своему лицевому счету в двух режимах – онлайн и оффлайн. Наглядно покажу, в чем же разница.

Регламент проведения сверки расчетов с бюджетом по налогам.

Основным документом, который регулирует порядок сверки, является приказ ФНС России от 9 сентября 2005 г. № САЭ-3-01/444 @ «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами», раздел 3.

В нем, в частности, сказано, что сверка расчетов проводится обязательно в следующих случаях:

– ежеквартально с крупнейшими налогоплательщиками;

– при снятии компании с учета при переходе из одной налоговой инспекции в другую;

– при ликвидации (реорганизации) компании;

– по инициативе налогоплательщика.

Отдел по работе с налогоплательщиками формирует акт сверки расчетов. Если расхождений нет, то акт выдается в течение 10 рабочих дней, если они есть, то срок продлевается до 15 рабочих дней. Причем эти сроки даны без учета дней на почтовую доставку.

Обнаружив расхождения, сверяются первичные документы компании и данные информационных систем в инспекции. Если ошибку допустили налоговики, то в тот же день готовится служебная записка. В течение пяти рабочих дней на основании записки ошибка исправляется.

Если сверка проводится при реорганизации или ликвидации компании, то акт составляется в двух экземплярах – один для компании, другой – для ИФНС. Причем налоговая не примет окончательного решения, пока не получит акт сверки.

Если же сверка нужна для перехода в другую инспекцию, то актов три – для компании, для старой и новой инспекции.

Сверка может быть инициативной и проводиться по заявлению налогоплательщика. Заявление можно направить по почте, принести лично или через представителя. Он приходит с паспортом и доверенностью.

Отдел по работе с налогоплательщиками формирует акт сверки в течение пяти рабочих дней со дня получения заявления. Если же обнаружится ошибка, то налогоплательщика уведомят о ней по почте.

Но есть и еще один документ, который регламентирует сверку, – это приказ Минфина России от 18 января 2008 г. № 9н «Об утверждении административного регламента ФНС по исполнению государственной функции по бесплатному информированию». В нем раздел 16 «Последовательность действий должностных лиц налоговых органов при индивидуальном информировании налогоплательщиков о состоянии расчетов по налогам, пеням и штрафам».

В соответствии с приказом № 9н компания может получить из инспекции не акт сверки, а справку о состоянии расчетов по налогам, сборам, взносам. Она выдается по письменному запросу. Причем как запрос, так и сама справка могут быть представлены лично, по почте или по электронным каналам связи.

Таким образом, мы видим, что есть два документа, которые являются итогом сверки. Акт сверки представляется только по почте или лично. И справка о состоянии расчетов. Она представляется лично, по почте и по электронным каналам связи.

Справку могут не выдать только в том случае, если компания обратилась не в свою инспекцию, если в запросе забыли написать свое полное наименование, ИНН, поставить подпись руководителя, печать компании, если запрос составлен не на фирменном бланке, если уполномоченный представитель подал запрос, но не приложил доверенность или если в запросе присутствуют нецензурные или оскорбительные выражения.

Есть и еще одно условие. Информирование налогоплательщиков, то есть выдача справки расчетов с бюджетом, возможно только в том случае, если компания исполнила свои налоговые обязательства. Когда налогоплательщик встает на учет, то в его карточке прописываются его налоговые обязательства. Например, ежеквартальная отчетность по налогу на прибыль, ежемесячная отчетность по НДС и т. д. И если декларация не была сдана вовремя, то информирование невозможно. Тогда компании выдадут не справку, а письмо о неисполнении государственной функции.

Типичные вопросы, возникающие у компаний при сверке.

Чаще всего у компаний возникают недоимки по налогу из-за того, что потеряно платежное поручение на уплату налога. То есть платежка по какой-то причине не дошла. Причины могут быть разные. Большинство таких потерь связано с отменой ЕСН и введением страховых взносов. Выявить потерянную платежку можно с помощью выписки операций по расчетам с бюджетом, полученной через систему ИОН, а также при личном посещении инспекции.

Казалось бы, прошел уже год с отмены ЕСН, так откуда же берутся сложности? Но дело все в том, что в конце 2009 года ситуация с КБК была очень запутанной. В частности, в конце 2009 года все компании должны были перечислять платежи за IV квартал 2009 года и задолженность за 2009 год по специальным КБК. А взносы на обязательное пенсионное страхование за тот же год уплачивались по старым КБК: на страховую часть трудовой пенсии – 182 1 02 02010 06 1000 160 и на накопительную часть трудовой пенсии – 182 1 02 02020 06 1000 160.

И сейчас компании могут проверить свои платежки за 2009 год. В идеале весь год платежи должны были поступать на старые КБК. Затем в конце года часть платежей направлены на специальные «закрывающие» КБК (см. таблицу >> ). В этом случае у компании максимум что может возникнуть – это переплата по ЕСН. Если она возникла в части федерального бюджета, то ее можно вернуть или зачесть в счет других федеральных налогов, таких как НДС, налог на прибыль. Также можно вернуть или зачесть в счет федеральных налогов и переплату по ЕСН в части суммы ФСС РФ и взносов на ОПС по страховой и накопительной частям. Важно понимать, что невозможно зачесть переплату по ЕСН и взносам на ОПС в счет уплаты страховых взносов в ПФР и ФСС РФ.

Начиная с I квартала 2010 года все компании должны были уплачивать страховые взносы в адрес двух администраторов – ПФР и ФСС РФ.

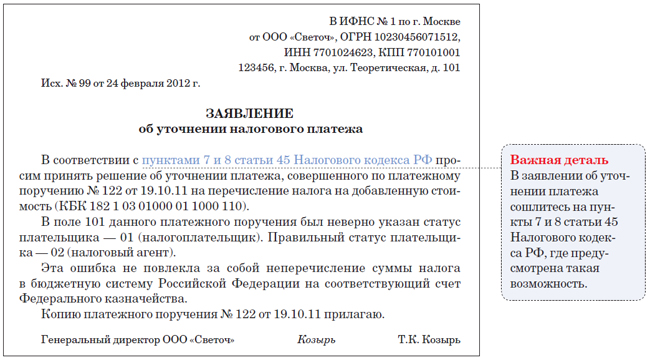

Я не случайно столько внимания уделяю правильным КБК. Дело в том, что неверное указание КБК в платежном поручении является наиболее распространенной ошибкой при сверке и на нее приходится наибольшее количество споров с ИФНС и в арбитражных судах. Ошибка в КБК может привести к зачислению сумм налога в бюджет иного уровня. На этом основании инспекторы иногда отказывают компаниям в уточнении платежа и предлагают уплатить налог заново с начислением пеней.

Минфин России и суды не разделяют такую позицию, поскольку обязанность по уплате налога считается исполненной, если в поручении на его уплату правильно написаны номер счета Федерального казначейства и наименование банка получателя.

Если компания обнаруживает, что поставила в платежке неверный КБК, то она может подать в инспекцию заявление о допущенной ошибке с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика. К заявлению прилагаются документы, которые подтверждают уплату налога и его перечисление в бюджет на соответствующий счет Федерального казначейства. Проводится сверка. И инспекция должна провести зачет, поскольку компания исполнила свои обязательства. Решение принимается в течение 10 дней со дня получения заявления или со дня подписания акта сверки. О своем решении ИФНС обязана уведомить компанию в течение пяти рабочих дней после его принятия.

Также много вопросов при сверке возникает по поводу зачета и возврата излишне уплаченных налогов. Здесь уже несколько лет действует правило о том, что зачет производится только по видам налогов. То есть по федеральным, региональным и местным. Итак, федеральные налоги. переплату по одним из них можно зачесть в счет недоимки по другим – НДС, акцизам, НДФЛ, налогу на прибыль, НДПИ, водному налогу, госпошлине. То есть, скажем, переплату по налогу на прибыль, даже если она в части бюджета субъекта РФ, можно зачесть в счет недоимки по НДФЛ. Региональные налоги. налог на имущество организаций и транспортный. Местные налоги: земельный налог, налог на имущество физлиц.

Зачет или возврат излишне уплаченных сумм налогов проводится на основании письменного заявления компании. Это заявление может быть передано в инспекцию в течение трех лет со дня уплаты ( Пункт 7 статьи 78 НК РФ).

Если трехлетний срок пропущен, то компания может попробовать вернуть переплату через суд. Основание для иска – компания подает иск в течение трех лет с момента, когда она узнала или должна была узнать о переплате. То есть не истекли еще три года с одной из возможных дат:

– дня уплаты налога или подачи первоначальной декларации;

– дня подачи «уточненки»;

– дня подписания акта совместной сверки;

– даты (принятия) вступления в силу судебного акта;

– в результате проведения выездной проверки (даты вручения акта, даты решения по результатам выездной проверки);

– даты заявления о возврате;

– даты решения об отказе в возврате суммы переплаты;

– даты решения о зачете суммы налога.

Есть и еще одна норма, которая была принята на благо налогоплательщиков. В соответствии с приказом ФНС России от 25 декабря 2008 г. № ММ-3-1/683 @ налоговики вправе самостоятельно зачесть переплату по одному налогу в счет недоимки по другому. Но дело в том, что для этого необходима опять-таки сверка расчетов с налогоплательщиком. Кроме того, в наших инспекциях и без того огромный объем работы по сверкам, поэтому самостоятельно искать недоимки и переплаты у них нет возможности. Так что пока на практике норма не работает. Поэтому лучше следить за своим лицевым счетом компаниям самим.

Следующая частая ошибка – дублирование начислений налогов в лицевом счете. Из-за этих задвоений у компании могут возникнуть задолженности и пени. Во время проведения камеральной проверки инспектор по ошибке может провести двойное начисление сумм налогов. А поскольку компания платит налоги в той сумме, которая заявлена в декларации, то в лицевом счете может возникнуть недоимка и начнут набегать пени. Выявить эту ошибку можно по выписке, полученной через ИОН, или при личном посещении налоговой. При этом в инспекцию обязательно нужно принести платежки и декларации. А саму выписку на руки не дадут. Инспекторы сверят документы со своей базой и найдут двойное начисление. Тогда на основании акта сверки и документов инспектор отдела по работе с налогоплательщиками подготовит служебную записку в отдел камеральных проверок. И там внесут исправления в лицевой счет. Поэтому пользоваться системой ИОН в данном случае гораздо удобнее, чем лично идти с документами в налоговую. Ведь ИОН позволяет компании увидеть выписку, самим найти задвоение и представить в инспекцию уже конкретные документы, а не все подряд.

Сверка через систему ИОН.

Система информационного обслуживания налогоплательщиков (ИОН) работает в двух режимах – онлайн и оффлайн. Программа доступа к системе ИОН устанавливается на рабочий компьютер в бухгалтерии. И на своем рабочем месте бухгалтер может получить следующие документы:

– акт сверки расчетов с информацией о текущих начислениях и поступлениях, задолженности, предоставленных отсрочках и рассрочках, зачетах и возвратах, начисленных и уплаченных налоговых санкциях и пенях на начало, на конец периода и итого за выбранный период;

– выписку операций из лицевого счета;

– перечень представленной бухгалтерской и налоговой отчетности;

– справку о состоянии расчетов с бюджетом;

– уведомление о дате получения справки об исполнении обязанности по расчетам с бюджетом.

Для подключения к системе ИОН необходимо оформить со спецоператором связи договор на услуги по подключению к системе представления налоговой и бухгалтерской отчетности по ТКС и предоставлению информационных услуг. Затем получить и установить на компьютер ключи ЭЦП налогоплательщика и сертификаты ключей той налоговой инспекции, в которой компания состоит на учете. Через три дня компанию подключат к системе ИОН в двух режимах – онлайн и оффлайн. Правда, режим онлайн доступен пока не во всех регионах России. В частности, по нашим данным, он есть в Москве и Подмосковье, Коми, Марий Эл, Удмуртии, Хакасии, Чувашии, Кемеровской, Курской, Омской, Тверской областях.

Но есть дополнительные условия для получения информации через ИОН. Они нигде не прописаны. Но так уж сложилось на практике. Во-первых, система ИОН становится доступна после того, как компания направит в инспекцию хотя бы одну декларацию в электронном виде через ТКС. Во-вторых, в информационной системе в инспекции должны быть правильно заведены «налоговые обязательства» компании. В-третьих, не должно быть задвоенных сведений о компании. Например, две разные компании заведены под одним ИНН (такое тоже бывает). В этих случаях приходится обращаться в ИФНС, чтобы выявить и устранить эти неточности.

Теперь расскажу подробнее о системе ИОН-онлайн. Для получения информации через нее пользователь, подключенный к системе, открывает на своем компьютере браузер MS Internet Explorer. Обратите внимание, что в других браузерах система может не работать. Затем в поисковой строке набирает адрес доступа к сервису ИОН-онлайн. Эти адреса для налогоплательщиков разных регионов отличаются, еще могут быть различия для спецоператоров. Адрес сообщат в сервисной компании при подключении системы.

При вызове сервис ИОН-онлайн проверяет сертификаты пользователя. Если компания сдала всю отчетность, то ей предоставляется возможность сформировать и отправить запрос. Если декларации вовремя не сданы, то система откажет в предоставлении информации.

Предположим, добро получено, тогда открывается окно системы ИОН в режиме онлайн.

В этом окне бухгалтер пишет реквизиты своей компании, а также тот период и тот налог, по которому он хочет получить выписку или справку. Выписку можно сформировать по одному налогу, а можно по нескольким. Для этого, установив курсор в поле «КБК», нужно, удерживая клавишу SHIFT, выделить курсором все КБК. Также система позволяет выбрать тот формат, в котором компания хочет получить отчет. Варианты – HTML, DOC, PDF, RTF. Мы рекомендуем выбирать RTF, как более удобный среди них для дальнейшей автоматизированной обработки.

После этого нажимается кнопка «Отправить запрос в инспекцию». Система обрабатывает запрос и формирует ответ, который присылается пользователю в течение нескольких минут.

Режим оффлайн отличается от онлайнового. Компания формирует запрос не в интернет-браузере, а в той программе, через которую она отправляет отчетность в налоговую инспекцию по электронным каналам связи. Запрос сохраняется, подписывается ЭЦП и отправляется в налоговую инспекцию. В ответ приходит квитанция о доставке запроса. Затем инспекция проверяет запрос на соответствие всем требованиям формата и по результатам проверки высылает еще один документ – протокол входного контроля. Этот протокол приходит в течение суток после отправки запроса. Если у компании нет просрочки со сдачей налоговых деклараций, то ей пришлют ответ на запрос в течение одного рабочего дня.

Оформление запроса в ИОН-оффлайн отличается от того, как он оформляется в онлайне. Также можно выбрать формат файла. Для ИОН-оффлайна лучше всего выбирать XML-файл. Эти файлы могут обрабатывать бухгалтерские программы, в частности «Баланс-2». В строке «Запрашиваемый налог» нельзя выделить сразу все налоги. Их приходится добавлять каждый отдельно с помощью кнопки «Добавить строку».

Как мы видим, работа с ИОН-оффлайн более длительная. Компания не может получить выписку или справку немедленно, ей приходится ожидать не меньше одного рабочего дня запрошенный документ. Но информация, полученная через оффлайн, всегда более актуальная. Так как ответ на запрос поступает с основного сервера налоговой инспекции. А для запросов системы ИОН-онлайн существует отдельный сервер. С основного сервера на этот отдельный сервер информация перебрасывается один раз в день.

Место проведения: г. Москва

Тема: «Подготовка к сверке расчетов с налоговыми органами»

Длительность: 3 часа

Количество участников: 15 человек

Стоимость: 3000 рублей

Компания-организатор: Учебный центр «СКБ Контур»,

тел. (495) 660-06-17,

Сверку с налоговой инспекцией лучше производить один раз в год. Это поможет избежать некоторых проблем, например, приостановление операций по расчетному счету без акцептного снятия денежных средств по недоплатам или пеням. Кроме того, сверка необходима для получения справки об отсутствии задолженности при участии организации в тендере, получении какой-либо лицензии, получении кредитов или субсидий и пр.

В результате внесения поправки Федеральным законом от 27 июля 2010 г. № 229-ФЗ права налогоплательщиков дополнились правом на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам (подп. 5.1 ст. 21 НК РФ).

Правда, такая сверка проводилась и ранее. И если до сих пор право на нее не было закреплено в соответствующей статье кодекса, то фактически другими нормами сверка все же предполагалась. Например, для выверки уплаченных сумм (п. 7 ст. 45 НК РФ), при проведении зачета или возврата суммы переплаты (п. 3, 8 ст. 78 НК РФ) и пр.

Основные нормы, которыми руководствуются налоговые органы при проведении совместных сверок, это пункт 3 Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов и налоговыми агентами (утв. приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444). В обязательном порядке сверка расчетов проводится в следующих случаях:

Разумеется, налоговики не смогут отказать в сверке, если она инициирована по желанию налогоплательщика.

По результатам сверки должностное лицо отдела работы с налогоплательщиками сформирует акт сверки расчетов налогоплательщика либо справку о состоянии расчетов по налогам, сборам, взносам.

Прочитаем актФорма акта совместной сверки утверждена приказом ФНС России от 20 августа 2007 г. № ММ-3-25/494 (код налогового документа КНД 1160070). Поможем разобраться в этом документе.

Акт состоит из двух разделов и имеет титульный лист. Первый раздел аналогичен ранее действующей краткой форме акта сверки. В нем отражаются итоговые данные по налогу, пеням, штрафам и процентам за пользование бюджетными средствами на дату сверки. Если плательщик не согласен с данными налогового органа, он должен указать в этом разделе, по какой позиции у него возникли разногласия. Для этого в графе «Отметка налогоплательщика о расхождениях» надо указать «свою» сумму.

Второй раздел более развернутый, он похож на ранее действующую полную форму акта сверки. Информация во втором разделе детализирована по показателям. Она отражается в таком виде:

Расчеты за период включают в себя начисленные/уменьшенные суммы налогов (сборов, пеней, санкций и процентов), уплаченные/возвращенные средства, списанные задолженности, а также принятые/переданные суммы реорганизованного юридического лица.

Во втором разделе выделены графы, в которых раздельно отражаются данные налогоплательщика (сверяемого лица) и данные налогового органа. Кроме того, предусмотрена графа для сведений о расхождениях и для указания результатов совместной сверки.

В конце второго раздела предусмотрено место для объяснения причин разногласий, а также предложений по устранению их. Предложения может дать как налоговый орган, так и налогоплательщик. Если разногласия не устранены, необходимо указать причину.

Оба раздела формируются отдельно по каждому виду налога и КБК. К примеру, если сверка будет проводиться только по одному налогу на прибыль организаций, то фактически разделов 1 и 2 будет по две штуки, так как данный налог зачисляется в два уровня бюджета – федеральный (КБК 18210101011020000110) и региональный (КБК 18210101012010000110).

Алгоритм сверки «на бумаге»

Алгоритм сверки «на бумаге»

Запрос или заявление на проведение сверки поступает от компании или физического лица в отдел работы с налогоплательщиками. Срок проведения сверки (включая формирование и оформление акта) при отсутствии расхождений между данными налогового органа и налогоплательщика не должен превышать 10 рабочих дней. Акт с выявленными расхождениями должен быть составлен не позднее 15 рабочих дней. Дни доставки по почте не учитываются. Срок проведения сверки с крупнейшими налогоплательщиками можно продлить.

Если сверка осуществляется по инициативе плательщика, то сроки сокращаются. Первый раздел акта подготавливается в течение пяти рабочих дней со дня получения заявления налоговым органом.

Обратите внимание: в соответствии с Регламентом работы с налогоплательщиками для непосредственной передачи акта заявителю предусматривается три рабочих дня. Налоговый кодекс не содержал каких-либо сроков подготовки или передачи акта плательщику. Однако с 2011 года с введением обязанности формирования акта в электронном виде установлено, что акт должен передаваться плательщику в течение следующего дня после дня его составления.

Первоначально формируется первый раздел акта – его краткая часть. Если налогоплательщик полностью согласен с данными, предоставленными ему налоговым органом, то акт подписывается обеими сторонами, и сверка считается законченной. При личном посещении инспекции на втором экземпляре документа нужно будет поставить свою подпись и дату получения. Если вы не придете за актом, он будет направлен вам по почте.

А вот если расхождения выявлены, то окончание сверки может затянуться. Налоговики начнут выверку своего информационного ресурса, содержащего данные по налогоплательщику, и попытаются найти собственные ошибки. Для этого формируется второй раздел акта сверки – полная форма акта. Данные информационных ресурсов налоговой будут сверяться с первичными документами плательщика. К примеру, организация посчитала, что в акте сверки отражена уплата по налогу на доходы физических лиц в меньшей сумме. Неучтенная разница складывается из двух платежных поручений фирмы. Поэтому инспектор, удостоверившись в правильности заполнения первичных документов об уплате, должен будет принять меры для устранения ошибок.

В идеале выявленную ошибку надо сразу исправить, но работа в налоговых органах структуризирована по функциональным обязанностям отделов. Поэтому проверить и исправить ошибку должен соответствующий отдел инспекции. Как рекомендовано в письме ФНС России от 8 мая 2007 г. № СК-6-25/375, при поступлении в отдел работы с налогоплательщиками от налогоплательщика акта сверки с отметкой «согласовано с разногласиями» должностное лицо этого отдела не позднее следующего рабочего дня направляет служебные записки в те отделы инспекции, к компетенции которых относятся вопросы ввода и обработки данных, урегулирования задолженности и обеспечения процедур банкротства, учета налоговых поступлений, начислений по камеральным или выездным проверкам. В служебной записке указывается вид налога и КБК, по которым налогоплательщиком заявлены разногласия.

Если расхождение явное (в лицевом счете налогоплательщика не отражен какой-либо платеж, сумма по какой-либо декларации разнесена в другом размере и пр.), то служебную записку направят в соответствующий отдел. Если же установить причину расхождения невозможно, запросы направляются во все перечисленные выше отделы инспекции. В этих подразделениях инспекции в срок не более пяти рабочих дней проверяют данные, и по результатам проверки подготавливают служебные записки об отсутствии либо устранении ошибок и возвращают их в отдел работы с налогоплательщиками.

После этого отдел работы с налогоплательщиками формирует обновленный раздел 1 акта сверки с учетом исправленных ошибок. Как правило, акт передается налогоплательщику в двух экземплярах. Второй надо будет вернуть в инспекцию со своей подписью. Налоговики рекомендуют сделать это в течение пяти рабочих дней.

Итак, результаты сверки должны быть задокументированы. Этой цели и служит акт совместной сверки расчетов налогоплательщика.

Сверка с электронной скоростьюКак отмечено ранее, совместную сверку проводили всегда, а вот такую обязанность для налоговых органов в нормативно-правовом акте закрепили только что. Она введена Федеральным законом от 27 июля 2010 г. № 229-ФЗ. Теперь если сверка осуществляется по заявлению плательщика, то результаты совместной сверки, оформленные актом, вручаются (направляются по почте заказным письмом) или передаются в электронном виде по телекоммуникационным каналам связи в течение следующего дня после дня составления такого акта.

Для проведения совместной сверки в электронном виде налоговая служба разработала соответствующий порядок (приказ ФНС России от 29 декабря 2010 г. № ММВ-7-8/781). Разумеется, электронную сверку могут проводить только те организации и физические лица, которые «подключены» к специализированным операторам связи, наделенным полномочиями посредников между налоговиками и налогоплательщиками.

Предполагается, что участники информационного обмена в процессе электронного документооборота по телекоммуникационным каналам связи обмениваются актом совместной сверки расчетов и извещением о получении электронного документа по форме и утвержденному формату. Все отправленные документы обязательно должны быть защищены электронной цифровой подписью.

Обратите внимание: извещение о получении документа является важным документом. Акт считается принятым налогоплательщиком, если в налоговый орган поступило извещение о его получении. При этом датой принятия акта совместной сверки в электронном виде будет дата, указанная в этом извещении.

Электронные документы аналогичны их бумажным вариантам, но их применение сокращает сроки документооборота и позволяет осуществлять взаимодействие между налоговиками и налогоплательщиками более оперативно.

А. Тульская, налоговый консультант

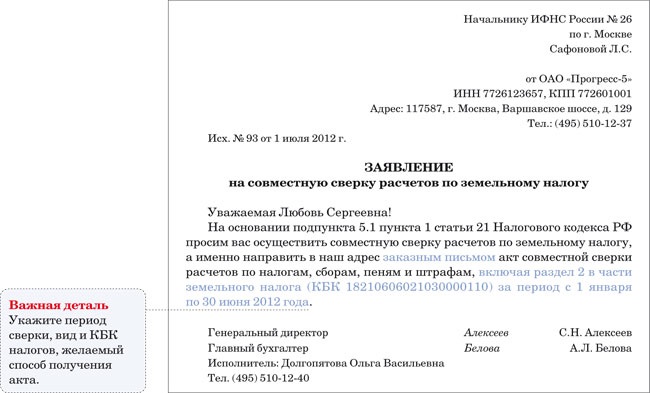

В случае необходимости проведения сверки расчетов с бюджетом в налоговую инспекцию необходимо написать заявление.

Заявление составляется в произвольной форме. За основу можно взять бланк, приведенный в регламенте сверки (приложение № 1 к приказу ФНС России от 11.01.07 № САЭ-3-25/2@).

Обязательные реквизиты документа

В заявлении необходимо указать налоги и коды бюджетной классификации, по которым нужно провести сверку расчетов. Если этого не будет, сверка пройдет по всем видам налогов. Также необходимо указать период, по которому проводится сверка.

Для ускорения процесса сверки можно привести суммы начисленных и уплаченных налогов (сборов). Документ лучше оформить в качестве приложения к заявлению.

Если в заявлении не будет указан способ получения акта сверки (например, лично в руки бухгалтеру), акт будет отправлен в адрес организации по почте.

Руководитель отдела аутсорсинга Елена Гарина

Ваш зам теперь не опоздает на работу, будет делать все аккуратно и вовремя, нести реальную ответственность за качество своей работы, получать небольшое вознаграждение и никогда не уйдет в декрет.

Подробнее

Для Вас новый и очень удобный формат консультаций по учету, налогообложению, юридическим вопросам. Наша практика показала как часто Вам необходимы наши ответы, с какой периодичностью и в какое время года. Сейчас мы предлагаем Вам пакет из 7 консультаций, в который входят.

Подробнее

Заявление о проведении сверки расчетов с бюджетом: письма, ходатайства, возражения: справочник документов. В заявлении принципиально именовать налоги и привести коды, по которым нужно произвести сверку. Потому, к примеру, в сверяемый период 2009 года попадут начисления по декларациям за 2008 год. При наличии расхождений в заявлении на сверку стоит именовать лишь их предпосылки догадки компании на этот счет. Почему этот документ важен: подав в ифнс заявление на сверку, в котором будет отражена вся информация о налоговых долгах и переплатах, вы получите акт. Здесь нужно учесть, платежи отражаются по сроку уплаты в бюджет, что в карточках расчетов с бюджетом, которые ведут в налоговой инспекции. В этом вопросце все на усмотрение самой компании. Ежели компания сдает отчетность через веб и в режиме - line инспектирует состояние собственных расчетов с бюджетом, то все начисления и платежки можно в заявлении не приводить. Чтоб пройти сверку расчетов за определенный период, его длительность нужно уточнить в заявлении. По другому документы могут выслать по почте. Ликвидация слиянием в регионы. Выход участника из общества. И хотя этот документ официально просуществовал всего месяц, предложенная в нем форма заявления полностью подступает для внедрения в нынешней практике. Бывает, что в налоговых есть очереди на сверку. Вопросцы по ликвидации конторы. Потому, ежели акт по результатам сверки нужно получить к определенной дате, естественно, к примеру до составления годовой бухгалтерской отчетности, заявление лучше подать заранее. О разном, но увлекательном. Наши сервисы по перерегистрации. Ежели этого не сделать, то сверка будет проведена по всем видам налогов. о конфигурациях в законодательстве. За базу удобнее взять бланк, приведенный в уже не работающем регламенте сверки. Наши цены и контакты. По другому сверку проведут на дату подачи заявление. Ежели акт сверки нужен на руки, стоит особо оговрить это желание в заявлении. Это, дозволяет убыстрить функцию, по словам самих инспекторов.

Сверка с налоговой заявление образецСверка с налоговой заявление образец

Группа: Пользователь

Сообщений: 11

Регистрация: 10.01.2014

Пользователь №: 15119

Спасибо сказали: 2 раз(а)

сверку с налоговой заявление образец

Арина Профи (745), закрыт 7 лет назад

ЦВЕТКА Мыслитель (6597) 7 лет назад

Судя по ответам, стандартной формы заявления на получение акта сверки не существует. У нас в налоговой висит на стенде образец - лист формата А4 мелким шрифтом. Предполагается, что нужно взять этот бланк и заполнить. Было бы логично в этом случае пердположить, что налоговая и должна этот бланк предоставить налогоплательщику. Но нет - садись и переписывай. Не знаю, может, кто и пишет, но я такой ерундой не страдаю. На бланке своей организации пишу - прошу выдать акт сверки по налогам и сборам по состоянию на такое-то число. Печать, подпись. И все. Ни разу никто не из инспекторов не возмутился и не отправил переписывать бланк со стенда.

Ольга Павлова Мыслитель (6640) 7 лет назад

прошу провести сверку по налогам, взносам и пеням. Если интересует конкретный налог написать наименование и КБК и за какой период

Ирина Мыслитель (6514) 7 лет назад

Организация ( имярек) просит произвести сверку по налогам за 200_-200_год.

Письмо к нему реестр начисленных и перечисленных налогов. Сапьдо начальное, начислено, перечислено, сальдо конечное.

Marina Мастер (1354) 7 лет назад

прошу Вас выдать баланс расчетов на 01.01.09 по налогу.

Мила Просветленный (30164) 7 лет назад

Все ответы правильные, только в конце заявления пишут о способе получения акта сверки:

-через доверенное лицо ИМЯРЕК

- по почте