Рейтинг: 4.6/5.0 (1849 проголосовавших)

Рейтинг: 4.6/5.0 (1849 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Заявление о постановке на учет ЕНВД (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Заявление о постановке на учет ЕНВДПриказ ФНС России от 11.12.2012 N ММВ-7-6/941@

"Об утверждении форм и форматов представления заявлений о постановке на учет и снятии с учета в налоговых органах организаций и индивидуальных предпринимателей в качестве налогоплательщиков единого налога на вмененный доход для отдельных видов деятельности, а также порядка заполнения этих форм"

(Зарегистрировано в Минюсте России 19.02.2013 N 27198) Приложение N 1

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.09.2016) 3. Организации или индивидуальные предприниматели, изъявившие желание перейти на уплату единого налога, подают в налоговые органы в течение пяти дней со дня начала применения системы налогообложения, установленной настоящей главой, заявление о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога.

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по налогам. Энциклопедия спорных ситуаций по части первой Налогового кодекса РФ Автор считает, что в случае подачи заявления о постановке на учет в качестве плательщика ЕНВД по неустановленной форме налогоплательщик может быть привлечен к ответственности, предусмотренной ст. 116 НК РФ (в ред. до 02.09.2010). В подтверждение такого вывода автор указал, что если налогоплательщик не подал в установленный срок заявление, составленное по установленной форме, то он не выполнил надлежащим образом обязанность по постановке на учет.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Заявление о постановке на учет ЕНВДФорма: Заявление о постановке на учет организации в качестве плательщика единого налога на вмененный доход для отдельных видов деятельности. Форма N ЕНВД-1 (образец заполнения)

("Бухгалтерский учет и налоги в торговле и общественном питании", 2013, N 4)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Заявление о постановке на учет организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности. Форма N ЕНВД-1 (Форма по КНД 1111022) (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Если будет установлен факт нарушения организацией или ИП срока подачи заявления о постановке на учёт в качестве плательщика ЕНВД, то инспекторы вправе привлечь такую организацию или ИП к налоговой ответственности, разъяснили специалисты ФНС России (письмо ФНС России от 29 марта 2016 г. № СА-4-7/5366@ "О применении статьи 116 НК РФ к индивидуальным предпринимателям – плательщикам ЕНВД, поставленных на налоговый учет в конкретном налоговом органе ").

Если будет установлен факт нарушения организацией или ИП срока подачи заявления о постановке на учёт в качестве плательщика ЕНВД, то инспекторы вправе привлечь такую организацию или ИП к налоговой ответственности, разъяснили специалисты ФНС России (письмо ФНС России от 29 марта 2016 г. № СА-4-7/5366@ "О применении статьи 116 НК РФ к индивидуальным предпринимателям – плательщикам ЕНВД, поставленных на налоговый учет в конкретном налоговом органе ").

Привлечь к ответственности могут на основании п. 1 ст. 116 НК РФ. Напомним, этой нормой предусмотрена ответственность за нарушение налогоплательщиком установленного срока подачи заявления о постановке на учет в налоговом органе по основаниям, предусмотренным НК РФ. А переход налогоплательщика на уплату ЕНВД для отдельных видов деятельности одно из оснований, с которым налоговое законодательство связывает необходимость постановки на налоговый учет (п. 2 ст. 346.28 НК РФ ).

Нужно ли заново вставать на налоговый учет, если организации – плательщик ЕНВД была преобразована, узнайте из "Энциклопедии решений. Налоги и взносы" интернет-версии системы ГАРАНТ.

Получите бесплатный доступ на 3 дня!

Получить доступ

Так, организации и ИП переходят на уплату ЕНВД добровольно. (п. 1 ст. 346.28 НК РФ ). При этом они обязаны встать на учет в качестве плательщиков ЕНВД в налоговом органе (п. 2 ст. 346.28 НК РФ ). В зависимости от вида деятельности сделать это нужно:

Заявление о постановке на учет в качестве плательщика ЕНВД нужно подать в налоговые органы в течение пяти дней со дня начала применения спецрежима. Этот срок исчисляется в рабочих днях (п. 6 ст. 6.1 НК РФ ). А штраф, который может быть наложен на организацию или ИП в случае нарушения данного срока, установлен в размере 10 тыс. руб. отмечают налоговики (п. 1 ст. 116 НК РФ ).

Напомним, формы заявления о постановке на учет (форма № ЕНВД-1 – для организаций, форма № ЕНВД-2 – для ИП) утверждены приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941@ .

Нужно подать заявление постановки на учет налогоплательщика единого налога на вмененный доход в налоговом органе по месту осуществления предпринимательской деятельности. Для юридических лиц формой заявления является бланк ЕНВД-1 (скачать форму заявления ЕНВД-1. она действует с марта 2013 года)

Учет ИП на ЕНВД также начинается с заявления, но по другой форме — ЕНВД-2, она является приложением N 2 к приказу ФНС от 11.12.12 N ММВ-7-6/941@ (скачать бланк ЕНВД постановки на учет ИП — Форма действует с 17.03.13 г.)

Представляется в налоговую инспекцию по месту осуществления деятельности в срок до пяти дней с начала осуществления этой деятельности.

Порядок известен давно, об этом писалось чуть ли не во всех редакциях Налогового Кодекса (см. ст. 346.28 НК). Но постановка на учет ЕНВД 2013 года изменилась, как говорится, в корне. Дело в том, что ЕНВД стала добровольной налоговой системой, причём всё получилось как всегда. Государство приняло совершенно новые правила игры, но… опять не предусмотрело последствия, а кто ещё-то додумывать будет? Этим занялись налоговые, и даже предприниматели. Тем временем Минфин и ФНС долго не могли определиться, как же подтверждать применение ЕНВД, начиная с января 2013 года? То ли нужно будет повторная постановка на учет ЕНВД. то ли все кто не откажется, останутся на вмененке, то ли нужно всем писать заявление постановки на учет ЕНВД. В общем, проблем было много. И только спустя полгода окончательную точку в этой неразберихе поставила федеральная налоговая служба. Причём свою позицию в каком виде должна происходить постановка на учет ЕНВД 2013 года ФНС России согласовало с Минфином России (письмо от 19.06.2013 № 03-11-09/23096)

Постановка на учет в качестве плательщика ЕНВД возможна на основании представленной декларации по ЕНВД

Итак, налоговая служба России в письме от 24.06.2013 № ЕД-4-3/11413@ разъяснила, что юридические лица и индивидуальные предприниматели, которые применяли ЕНВД по состоянию на 1 января 2013 года и уплачивали единый налог, но не подавали заявление постановки на учет ЕНВД, при желании продолжить в 2013 году уплачивать единый налог, могут быть поставлены налоговым органом на учет в качестве налогоплательщика ЕНВД по одному из указанных ниже оснований:

1) на основании представленного заявления с указанием фактической даты начала применения ими режима налогообложения в виде ЕНВД;

2) на основании представленной налоговой декларации по ЕНВД за первый квартал 2013 года.

Должно радовать хотя бы то, что форма постановки на учет ЕНВД не менялась уже целый квартал ?? Таким образом, постановка на учет плательщика ЕНВД разрешается в двух вариантах. Причём второй вариант, с декларацией, многим будет гораздо удобнее. Ведь декларацию ЕНВД можно подать через интернет, если отчетность нулевая — то бесплатно, если нет — то на любом тарифе онлайн-бухгалтерии для бизнеса на ЕНВД (самый простой стоит 500 руб за 3 месяца). Онлайн-бухгалтерия «Бухгалтерия Контур» позволяет вести учет ИП на ЕНВД, а также ООО (с ведением бухучета!), она сама формирует отчетность и позволяет её отправлять в налоговую и фонд, рассчитывает налог ЕНВД, взносы, налоги с зарплаты сотрудников и т.п. Количество пользователей онлайн-бухгалтерии более полумиллиона по всей России! Онлайн-бухгалтерия запущена была в 2010 году компанией СКБ Контур (представительства и филиалы есть во всех регионах страны). Зарегистрироваться очень просто, процесс оформления доверенности для отчетности онлайн очень быстрый:

ЕНВД может применять далеко не каждая компания и не во всех регионах. В законодательстве приведен ограниченный спектр торговых компаний и перечень услуг, которые можно перевести на ЕНВД. В числе подходящей для «вмененки» деятельности бытовые, ветеринарные, автотранспортные и рекламные услуги, автостоянки, предприятия общепита, сфера розничной торговли и пр. Таким образом, для того чтобы перейти на ЕНВД, нужно начать заниматься любым из перечисленных направлений.

Если вы решили, что ЕНВД является для вас оптимальным налоговым режимом, необходимо оценить соответствие собственного бизнеса установленным критериям. Перейти на «вмененку» не могут крупные налогоплательщики, имеющие штат сотрудников свыше 100 человек, а также компании с участием в них других организаций не менее 25%. При этом доход у компании может быть любой. Накладываются ограничения и на отдельные виды деятельности - общепиты в образовательных и медицинских учреждениях, а также на компании, сдающие в аренду автозаправочные станции.

Для постановки на учет в качестве плательщика ЕНВД ИП должны подать заявление по форме ЕНВД-2, а организации - ЕНВД-1. Скачать актуальные бланки всегда можно на сайте ФНС. При подаче заявления необходимо будет предъявить паспорт, никаких других документов не требуется. Заявление можно подать лично, либо отправить по почте.

Постановку на учет необходимо осуществить в течение 5 рабочих дней после начала деятельности, попадающей под ЕНВД. Указанная в заявлении дата и станет начальной в свидетельстве о постановке на учет как плательщика ЕНВД. Сама процедура постановки на учет длится 5 рабочих дней.

Если налогоплательщик уже состоит на учете как плательщик ЕНВД по одному основанию и начал заниматься новым направлением деятельности, то он обязан встать на учет по каждому из оснований. Например, ООО имеет несколько торговых точек по продаже стройматериалов и решило открыть подразделение, которое будет заниматься ремонтом квартир. Оно уже состоит на учете ЕНВД по розничной торговле, теперь ему необходимо встать на учет и по бытовым услугам, т.к. они имеют разные показатели для расчета налоговой базы и отличные коэффициенты.

Встать на учет как плательщик ЕНВД нужно в ФНС по месту ведения деятельности. Применительно к разносной торговле (например, услуг по доставке пиццы или обедов в офис) это необходимо сделать по месту нахождения организации или адресу регистрации ИП.

Если налогоплательщик осуществляет деятельность в различных регионах, то в них могут быть установлены различные виды деятельности, которые подпадают под ЕНВД и различные коэффициенты. Поэтому он должен встать на учет в каждом регионе, в котором ведет деятельность.

В рамках ЕНВД нет такого понятия, как нулевая декларация. Налоги платятся исходя из вмененного дохода, который не имеет отношения к реальной прибыли. Поэтому, если вы временно не ведете деятельность в рамках ЕНВД, необходимо сняться с учета, чтобы не платить налог. В дальнейшем, при возобновлении работы, можно снова подать заявление о постановке на учет.

Ролик можно будет закрыть через 20 секунд

Какие документы нужны, чтобы встать на учет в ЕНВД

Не получили ответ на свой вопрос?

Спросите нашего эксперта:

Все эксперты в этой области

Добавить комментарий к статье

Новые советы от КакПросто

Как сохранить семейный бюджет в кризис

Сейчас наша страна переживает нелегкие времена, а вместе с ней и ее народ. Повсюду сокращения.

C этой статьей

также смотрят

Забыли пароль?

Еще не зарегистрированы?

Приказ Федеральной налоговой службы

№ММВ-7-6/941 от 11.12.2012

Зарегистрирован Минюстом России 19.02.2013 № 27198

В соответствии с пунктом 5.1 статьи 84 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3824; 1999, № 28, ст. 3487; 2003, № 52, ст. 5037; 2004, № 27, ст. 2711; № 31, ст. 3231; 2006, № 31, ст. 3436; 2008, № 30, ст. 3616; 2010, № 31, ст. 4198; № 48, ст. 6247; 2011, № 30, ст. 4593; 2012, № 27, ст. 3588), статьей 346.28 части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2003, № 1, ст. 6; 2004, № 31, ст. 3231; 2005, № 30, ст. 3112; 2008, № 30, ст. 3611; 2012, № 26, ст. 3447) приказываю:

2. Признать утратившим силу приказ Федеральной налоговой службы от 12.01.2011 № ММВ-7-6/1@ "Об утверждении форм и форматов заявлений о постановке на учет и снятии с учета в налоговых органах организаций и индивидуальных предпринимателей в качестве налогоплательщиков единого налога на вмененный доход для отдельных видов деятельности" (зарегистрирован Министерством юстиции Российской Федерации 22.02.2011, регистрационный номер 19917).

3. Руководителям управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, курирующего вопросы учета юридических и физических лиц, а также иностранных организаций и граждан.

Приложение № 9

к приказу ФНС России

от 11.12.2012 № ММВ-7-6/941@

ПОРЯДОК

ЗАПОЛНЕНИЯ ФОРМЫ "ЗАЯВЛЕНИЕ О ПОСТАНОВКЕ НА УЧЕТ

ОРГАНИЗАЦИИ В КАЧЕСТВЕ НАЛОГОПЛАТЕЛЬЩИКА ЕДИНОГО НАЛОГА

НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ"

I. Общие положения

1. Настоящий Порядок заполнения формы "Заявление о постановке на учет организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности" (далее - Заявление) разработан в соответствии с пунктом 5.1 статьи 84 Налогового кодекса Российской Федерации.

II. Общие требования к порядку заполнения формы Заявления

2. Форма Заявления заполняется рукописным способом чернилами черного либо синего цвета или с использованием соответствующего программного обеспечения в одном экземпляре.

Все разделы и поля формы Заявления подлежат обязательному заполнению, за исключением случаев, установленных настоящим Порядком.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства, двусторонняя печать документа на бумажном носителе, скрепление листов документов, приводящее к порче бумажного носителя.

Каждому показателю соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, одним из значений которых является дата.

Для даты предусмотрены три поля: день, месяц и год, разделенные знаком "." (точка).

Пример заполнения даты: 01.02.2013.

3. Особенности рукописного способа заполнения формы Заявления:

1) заполнение полей значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа;

2) заполнение текстовых полей осуществляется заглавными печатными буквами;

3) в случае отсутствия данных для заполнения показателя или неполного заполнения знакомест ставится прочерк. При этом прочерк представляет собой прямую линию, проведенную посередине незаполненных знакомест.

4. При распечатке на принтере формы Заявления, заполненной с использованием соответствующего программного обеспечения, допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест, расположение и размеры зон значений показателей не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

III. Порядок заполнения страницы 001 Заявления

5. В полях "ИНН" и "КПП" указываются:

6. В поле "код налогового органа" указывается код налогового органа, в который представляется Заявление.

7. В поле "Прошу в соответствии с пунктами 2 и 3 статьи 346.28 Налогового кодекса Российской Федерации поставить на учет организацию", состоящем из одного знакоместа, проставляется соответствующая цифра:

Организация также вправе сообщить по настоящей форме о каждом виде предпринимательской деятельности и об адресе места ее осуществления, о которых не было сообщено ранее в Заявлении, а также об изменении сведений, ранее сообщенных в Заявлении.

8. При заполнении наименования организации указывается полное наименование организации, соответствующее наименованию, указанному в ее учредительных документах.

9. Поле "ОГРН" заполняется российской организацией. В поле "ОГРН" указывается основной государственный регистрационный номер организации.

10. В поле "Дата начала применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности" проставляется дата начала применения организацией системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

11. В поле "Приложение к заявлению составлено на" указывается количество страниц приложения к форме № ЕНВД-1.

Например, в случае, если приложение составлено на двух страницах, то в поле, состоящем из трех знакомест, проставляется соответствующая цифра следующим образом: "2--".

12. В поле "с приложением копии документа на" указывается количество листов копии документа, подтверждающего полномочия представителя организации.

13. В разделе "Достоверность и полноту сведений, указанных в настоящем заявлении, подтверждаю":

1) при указании лица, подтверждающего достоверность и полноту сведений, указанных в Заявлении, в поле, состоящем из одного знакоместа, проставляется соответствующая цифра:

2) в поле "фамилия, имя, отчество полностью" указываются построчно фамилия, имя и отчество (при наличии) руководителя организации либо иного представителя организации, подтверждающего достоверность и полноту сведений, указанных в Заявлении;

3) в поле "ИНН" указывается ИНН физического лица, указанного в подпункте 2 настоящего пункта, имеющего документ, подтверждающий постановку на учет в налоговом органе (свидетельство о постановке на учет в налоговом органе, отметку в паспорте гражданина Российской Федерации), и использующего ИНН наряду с персональными данными;

4) в поле "Номер контактного телефона" указываются телефонный код, обеспечивающий телефонную связь, номер контактного телефона, по которому можно связаться с лицом, подтверждающим достоверность и полноту сведений в Заявлении. Номер телефона указывается без пробелов и прочерков;

5) в месте, отведенном для подписи, проставляется подпись лица, подтверждающего достоверность и полноту сведений, указанных в Заявлении;

6) в поле "Дата" указывается дата подписания Заявления;

7) в поле "Наименование документа, подтверждающего полномочия представителя" указывается наименование документа, подтверждающего полномочия представителя.

14. Раздел "Заполняется работником налогового органа" содержит сведения о коде способа представления Заявления (согласно приложению № 1 к настоящему Порядку), количестве страниц приложения к Заявлению, количестве листов копии документа, приложенного к Заявлению, дате его представления, номере регистрации Заявления, фамилии и инициалах имени и отчества (при наличии) работника налогового органа, принявшего Заявление, его подпись.

15. Раздел "Сведения о постановке на учет" заполняется работником налогового органа, и в нем указываются:

1) сведения о должности, фамилии и инициалах имени и отчества (при наличии) работника налогового органа, осуществившего постановку организации на учет, проставляется подпись работника;

2) присвоенный КПП, дата постановки на учет организации.

IV. Порядок заполнения приложения к форме № ЕНВД-1

16. В полях "ИНН" и "КПП" указываются:

17. Поле "Код вида предпринимательской деятельности" заполняется в соответствии с приложением к порядку заполнения налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности.

18. При заполнении сведений об адресе осуществления предпринимательской деятельности указываются: почтовый индекс, код региона, район, город, населенный пункт, улица (проспект, переулок и т.д.), номер дома (владения), номер корпуса (строения), номер квартиры (офиса). Цифровой код региона указывается в соответствии со справочником "Субъекты Российской Федерации" (приложение № 2 к настоящему Порядку).

19. Не допускается указание адреса места осуществления предпринимательской деятельности без указания кода вида предпринимательской деятельности.

20. В поле "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" проставляется подпись лица, подтверждающего достоверность и полноту сведений, указанных в Заявлении.

Руководитель Федеральной налоговой службы М.В.Мишустин

Оформите подписку сейчас, и вы получите полный доступ к электронной версии журнала «Нормативные акты для бухгалтера».

Если у Вас есть действующая подписка, пожалуйста, войдите на сайт, используя свой логин и пароль

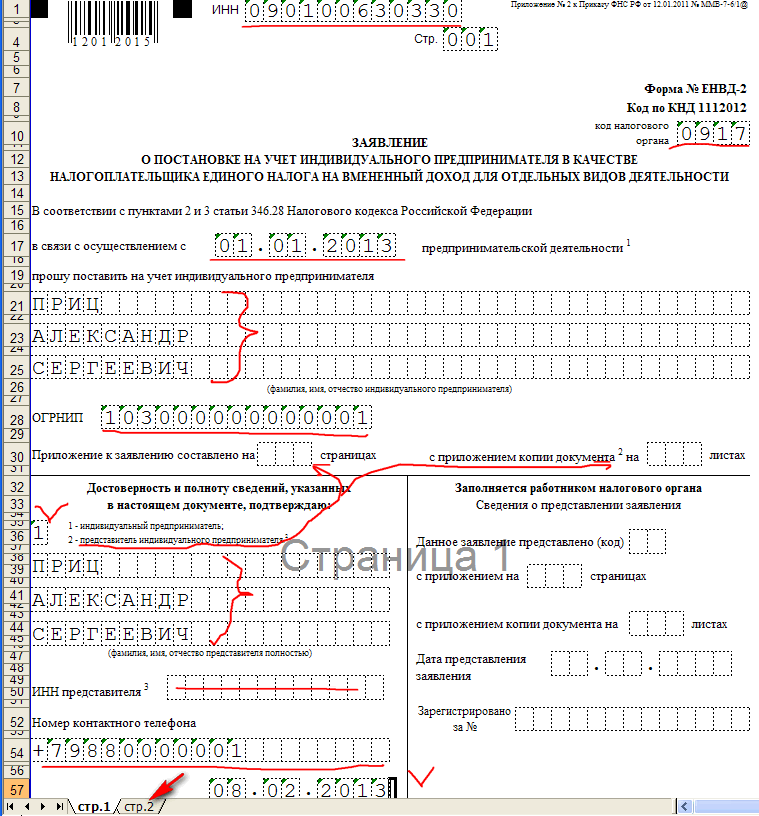

ЕНВД-2— заявление такой формы подается индивидуальным предпринимателем в налоговые органы, если он хочет применять режим ЕНВД при налогообложении своей деятельности. В статье рассказывается, как заполнитьформу ЕНВД-2. каков порядок подачи заявления в налоговую инспекцию и откуда можно скачать форму ЕНВД-2 .

Что собой представляет заявление ЕНВД-2 в 2016 годуЗаявление ЕНВД-2 нужно подать индивидуальному предпринимателю, чтобы быть поставленным на учет налоговыми органами в качестве плательщика единого налога на вмененный доход. Кроме заявления, для постановки на учет от налогоплательщика не требуется больше никаких документов (письмо ФНС России от 28.12.2015 № ГД-18-14/1644, п. 1 письма ФНС России от 21.09.2009 № МН-22-6/734@).

О процедуре постановки на учет в настоящее время можно узнать из статьи«Как происходит постановка на учет ЕНВД в 2014–2015 годах?» .

Форма ЕНВД-2 утверждена приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ и применяется для постановки на учет именно индивидуальных предпринимателей.

Сама форма ЕНВД-2 с образцом заполнения будут представлены в статье ниже.

Когда подается форма 2-ЕНВДНачиная с 01.01.2013 и по настоящее время заявление ЕНВД-2 подается в налоговые органы в течение 5 дней с того момента, когда началось осуществление деятельности, подпадающей под вмененку. Налоговики поставят предпринимателя на учет в качестве плательщика вмененного налога в тот день, который будет указан в форме ЕНВД-2 как день начала применения деятельности на вмененке.

Отметим, что с 2013 года переход на режим ЕНВД делается по желанию предпринимателя. Учитывая, что в заявлении он может поставить любую дату из тех 5 дней, которые отводятся ему на подачу формы 2-ЕНВД. момент начала ведения и момент перехода могут не совпадать.

Как заполнить ЕНВД-2: порядок и особенности заполненияЗаявление ЕНВД-2 (бланк 2014 года, применяемый и в 2015–2016 годах) имеет строго регламентированную форму и порядок заполнения.

В бланке ЕНВД-2 указывается ИНН и ОГРНИП налогоплательщика, его фамилия, имя, отчество (при его наличии). Кроме того, необходимо указать дату начала применения вмененки. Также нужно упомянуть о приложениях к настоящему заявлению.

Заявление подписывается налогоплательщиком либо его уполномоченным представителем. Указывается дата подписи.

Если заявление ЕНВД-2 составляет и сдает уполномоченный представитель предпринимателя (п. 1 ст. 26 НК РФ), вместе с заявлением ему нужно иметь копию документа, подтверждающего его полномочия. Таково требование приказа № ММВ-7-6/941@ (см. примечания к формам заявлений о постановке на учет в качестве налогоплательщиков ЕНВД (ЕНВД-1 и ЕНВД-2 ), а также п. 12 разд. III приложения 9 и п. 9 разд. II приложения 10).

При сдаче ЕНВД-2 на бланке формы налоговый инспектор должен поставить отметку о том, какой датой заявление принято и под каким номером оно зарегистрировано. Затем налоговыми органами отражается информация о постановке индивидуального предпринимателя на учет в качестве плательщика вмененного налога.

О получении уведомления о постановке на учет в качестве вмененщика читайте в статье«Как получить уведомление о применении ЕНВД?» .

Пример заполнения ЕНВД-2Приведем образец заявления формы ЕНВД-2 .

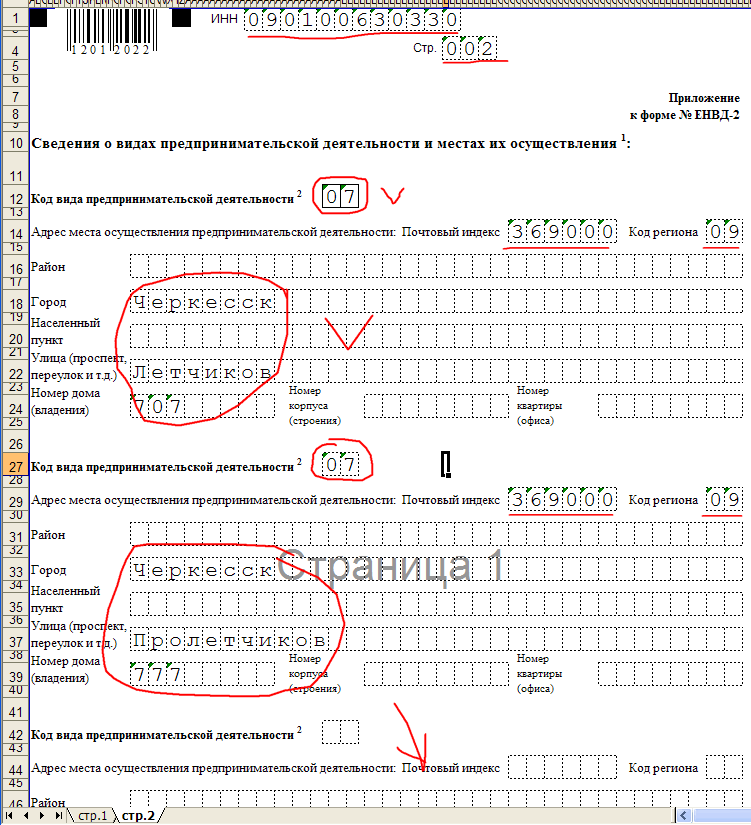

Приложение к форме ЕНВД 2 является его неотъемлемой частью и содержит сведения о тех видах деятельности, которыми собирается заняться предприниматель, и о местах осуществления таковых.

В приложении также должны найти отражение адреса осуществления предпринимательской деятельности с указанием кода деятельности по каждому адресу. Код вида предпринимательской деятельности указывается в соответствии с приложением к порядку заполнения налоговой декларации по ЕНВД для отдельных видов деятельности.

Если количество видов деятельности на вмененке превышает 3, предприниматель должен заполнить столько листов приложений к заявлению ЕНВД-2. сколько необходимо для полного отражения всех видов его деятельности.

Где можно скачать бесплатно бланк ЕНВД-2Для заполнения и последующей сдачи ЕНВД-2 скачать бланк можно на сайтах для бухгалтеров и налоговиков, например на нашем. Кроме того, скачать заявление ЕНВД-2 2014 –2016 годов можно на сайте любой доступной справочно-правовой системы.

Форму 2-ЕНВД — 2015– 2016 скачать можно в наиболее удобном для предпринимателя формате. Так, например, можно скачать форму ЕНВД-2 в текстовом формате или в формате электронной таблицы. Заполнение заявления может происходить как автоматизированным способом, так и вручную. Самое главное, чтобы вся информация была достоверной, а форма заявления — актуальной.

Для постановки на учет ИП в качестве плательщика ЕНВД в отношении некоторых видов деятельности необходимо в налоговую подать заявление типовой бланка ЕНВД-2. Скачать бланк ЕНВД-2 и его заполненный образец можно в данной статье ниже.

Подача заявление о желании применять ЕНВД в отношении каких-либо видов деятельности является обязательным. Причем сделать это нужно в течение пяти дней с момента начала работы на данном налоговом режиме. Если ИП не проинформирует налоговую, то применять ЕНВД он не сможет, придется работать на общем режиме налогообложения.

Бланк заявления ЕНВД-2 — типовой, применяется исключительно для ИП. Организации подают в налоговую заявление о постановке на учет по форме ЕНВД-1, бланк и образец ЕНВД-1 можно скачать здесь .

Бланк заявления ЕНВД-2 достаточно простой. ИП нужно указать сведения о себе и деятельности, переводимой на вмененный режим. Кроме того, нужно обозначить дату, с которой начинается применений ЕНВД.

Ниже представлен порядок заполнения бланка заявления о постановке на учет ИП в качестве плательщика ЕНВД по форме ЕНВД-2.

При снятии с учета в качестве плательщика ЕНВД нужно подавать заявления следующих типовых форм:

Образец заполнения ЕНВД-2Бланк заявление имеет одну страницу и приложение.

Заполнение первой страницы ЕНВД-2:

В приложении приводится список направлений бизнеса, переводимых на уплату налога на вмененный доход. Если таких направлений более трех, то заполняют дополнительные листы приложения.

Заявление о постановке на учет ИП в качестве плательщика ЕНВД форма ЕНВД-2 бланк — скачать .

Образец заполнения ЕНВД-2 — скачать .

Утверждены новые формы заявлений, представляемых в налоговый орган плательщиками единого налога на вмененный доход:

- форма N ЕНВД-1 "Заявление о постановке на учет организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности";

- форма N ЕНВД-2 "Заявление о постановке на учет индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности";

- форма N ЕНВД-3 "Заявление о снятии с учета организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности";

- форма N ЕНВД-4 "Заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности".

Во все формы можно перейти по соответствующим гиперссылкам.

Ранее данные формы были утверждены Приказом ФНС России от 05.02.2008 N ММ-3-6/45@ "Об утверждении форм заявлений о постановке на учет организаций и индивидуальных предпринимателей - налогоплательщиков единого налога на вмененный доход в налоговом органе по месту осуществления предпринимательской деятельности".

Напомним, что пунктом 3 статьи 346.28 НК РФ определен порядок подачи заявлений плательщиков ЕНВД в налоговый орган:

"3. Организации или индивидуальные предприниматели, которые подлежат постановке на учет в качестве налогоплательщиков единого налога, подают в налоговые органы в течение пяти дней со дня начала осуществления предпринимательской деятельности, подлежащей налогообложению единым налогом, заявление о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога.

Налоговый орган, осуществивший постановку на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога, в течение пяти дней со дня получения заявления о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога выдает уведомление о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога.

Снятие с учета налогоплательщика единого налога при прекращении им предпринимательской деятельности, подлежащей налогообложению единым налогом, осуществляется на основании заявления, поданного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой единым налогом.

Налоговый орган в течение пяти дней со дня получения от налогоплательщика заявления о снятии с учета в качестве налогоплательщика единого налога направляет ему уведомление о снятии его с учета.

Форма заявления о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога и форма заявления организации или индивидуального предпринимателя о снятии с учета в качестве налогоплательщика единого налога в связи с прекращением предпринимательской деятельности, подлежащей налогообложению единым налогом, устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.";