Рейтинг: 4.4/5.0 (1839 проголосовавших)

Рейтинг: 4.4/5.0 (1839 проголосовавших)Категория: Бланки/Образцы

В связи с тем, что существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу. разберемся, зачем это надо делать.Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Рассмотрим, как подшивать кассовую книгу .

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — Постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец нафото и сама инструкцияпредставлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

2. В том случае, если кассовая книга заполняется машинописным способом, т.е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в «1С:Предприятие» или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

Важно! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом.

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

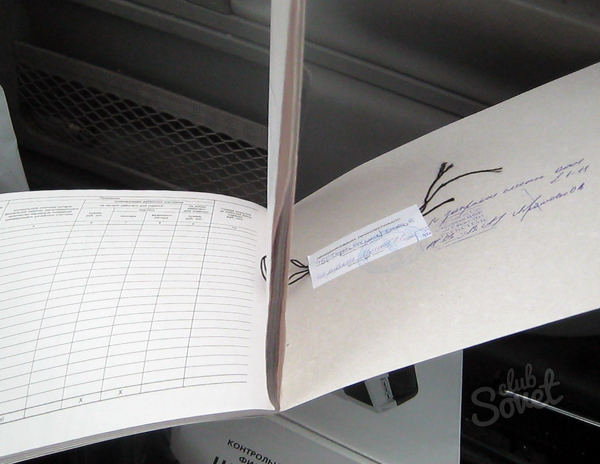

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

О том, как прошить кассовую книгу. детально будет рассказано в следующей части статьи.

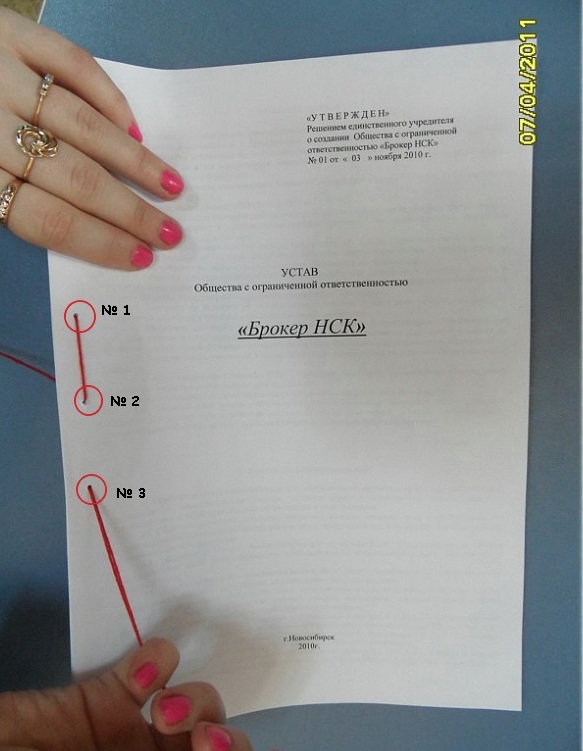

Как прошнуровать кассовую книгу: инструкцияРазберем пошагово, как сшиватькассовую книгу. Описываемый пример прошивки данного бухгалтерского регистра подходит для книг, оформленных в виде журнала с горизонтально расположенными страницами, у которых одна часть листа отрывная.

На представленном ниже фото наглядно показано, как сшивается кассовая книга (образец способа сшивания, который был подробно описан выше).

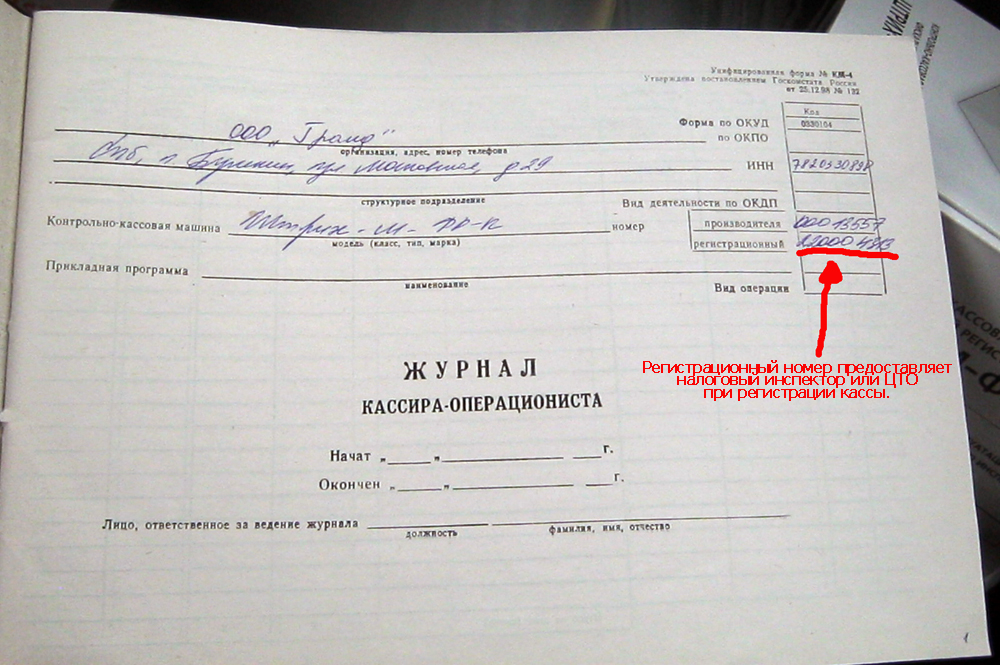

Важно! В отличие от журнала кассира-операциониста кассовую книгу не требуется регистрировать в ИФНС.

Подборка наиболее важных документов по запросу Как сшивать кассовую книгу (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Как сшивать кассовую книгуТиповая ситуация: Как вести кассовую книгу? (для бюджетной организации)

(Издательство "Главная книга", 2016) Минимум раз в год распечатанные листы кассовой книги надо прошить, указав на обороте последней страницы их общее количество. Затем на этой странице ставят свои подписи главный бухгалтер и руководитель учреждения и проставляется печать учреждения.

Документ доступен: в коммерческой версии КонсультантПлюс

Статья: Нужная всегда

(Матвеева Н.С.)

("Бюджетный учет", 2012, N 9) Ведется единая Кассовая книга по наличным денежным средствам и по денежным документам со сквозной нумерацией листов. Операции с денежными документами отражаются на отдельных листах Кассовой книги.

Документ доступен: в коммерческой версии КонсультантПлюс

Судебная практика. Как сшивать кассовую книгуПостановление ФАС Северо-Западного округа от 03.02.2014 N Ф07-4939/2011 по делу N А13-6927/2010

Требование: О привлечении к субсидиарной ответственности по обязательствам должника руководителя и учредителя и о взыскании с них денежных средств.

Обстоятельства: Признаны недействительными договоры купли-продажи нежилых помещений в связи с их продажей по цене в два раза ниже рыночной. В ходе исполнительного производства денежные средства с покупателя не были взысканы.

Решение: Требование удовлетворено частично, поскольку подтверждено причинение должнику убытков действиями указанных лиц. В оставшейся части требований не подтверждена причинная связь между действиями указанных лиц и убытками. Суды отклонили довод конкурсного управляющего о неправомерности траты полученных от продажи квартир денежных средств в размере 5 170 186 руб. так как пришли к обоснованному выводу о невозможности достоверно установить факт утраты отдельных листов кассовой книги по вине Савеловой И.А. или Варги Н.И. а следовательно, и доказать совершение указанными лицами растраты денежных средств в размере 5 170 186 руб.

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

Постановление ФАС Волго-Вятского округа от 27.02.2010 по делу N А28-7412/2009

В удовлетворении искового требования о взыскании неосновательного обогащения, возникшего в результате получения ответчиком денежных средств по расчетным кассовым ордерам в период выполнения им обязанностей коммерческого директора, отказано правомерно, так как факт расходования ответчиком денежных средств на заявленную истцом сумму и факт их присвоения (неосновательного обогащения) материалами дела не доказаны. Заявитель жалобы указывает на то, что в материалы дела представлены подлинные бухгалтерские документы, в том числе и сшитые в установленном порядке машинограммы кассовой книги истца за 2004 - 2008 годы, в связи с чем вывод суда первой инстанции о непредставлении суду кассовой книги необоснован. Суды правомерно не приняли во внимание признание ответчиком в отзыве на исковое заявление факта получения им подотчетных денежных средств, использование части этих денежных средств в целях передачи в кассу другого предприятия и получения заработной платы за период с мая 2005 года по декабрь 2006 года.

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

Добрый день!Подскажите как правильно прошить документы,конкретно кассовые.И еще такой вопрос,когда прошиваю документы за год,документы за январь должны быть в начале папке при прошивке,а декабрь наверху .В каком порядке их прошивать,может глупо звучит,но хочется узнать как правильно))). Может кто скинет фото прошитой папки ,кто как прошил для наглядного образца.Первый раз сталкиваюсь с прошивкой документов,не судите строго))).

Мадина. на ютубе есть несколько записей, девушка подробно рассказывает и показывает, как прошивать кассовые документы

Мадина. правильная прошивка - это как книжка: наверху то, что было раньше (1 января), внизу то, что было позже (31 декабря). Я так понимаю, книга у вас распечатанная с компьютера, значит Вам нужно сделать на каждой страничке минимум 3 дырочки для того, чтобы было удобно прошивать. Я это делаю дыроколом - быстро и без особых усилий. У меня на формате А4 распечатывается два листочка - тот, который в кассовую вшивается и тот, к которому ПКО и РКО прикрепляю, поэтому я делаю 3 дырочки, а если у Вас на формате А4 распечатывается 1 страничка, удобнее дыроколом делать 4 дырочки. Дальше прошиваете таким образом, чтобы кончики ниток остались в центре (в средней дырочке, если их три или вход в одной из средней, выход в другой из средних, если у вас 4 дырочки). Нитки завязываете и сверху приклеиваете бумажку (она в 1с распечатывается тоже), о том, что в кассовой книге прошито столько-то листов. И не забудьте про верхнюю часть - листочек-обложку (она тоже в 1с распечатывается). Дальше на наклейке расписывается руководитель и ставится печать так, чтобы часть ее попала на наклейку и часть на саму книгу.

Ксюша. Спасибо,за подробное описание.Я имела ввиду приходные и расходные ордера ,как правильно прошить?Журнал-ордер подшивать к приходникам?январь месяц будет также наверху))?

Мадина. да, также будет наверху (это правило касается всех прошивок вообще). ПКО и РКО я подшиваю так: один из двух листочков кассовой книги идет к ежедневному отчету кассира, к нему по-порядку подшиваются все ПКО, РКО за день и приложения к ним (если есть: z-отчеты, платежные ведомости, квитанции о сдаче наличности в банк и т.д.). Затем все эти "отчеты кассира" + приложения к ним складываются по дням периода, который Вы прошиваете и повторяется вся вышеописанная процедура. Обложку также можно взять из 1с.

28 сентября 2015, просмотров: 3093, Раздел: Документы

До недавнего времени всех интересовал вопрос, как сшивать кассовую книгу – порядок ведения должен был знать как индивидуальный предприниматель, так и юридическое лицо. Но с лета 2014 года порядок ведения кассовой книги индивидуальных предпринимателей больше не беспокоит.

До недавнего времени всех интересовал вопрос, как сшивать кассовую книгу – порядок ведения должен был знать как индивидуальный предприниматель, так и юридическое лицо. Но с лета 2014 года порядок ведения кассовой книги индивидуальных предпринимателей больше не беспокоит.

Прежде всего, давайте разграничим понятия кассового аппарата и кассовой книги. Аппарат – это специальная машинка, которую используют для учета поступления наличных средств. Иногда его заменяют специальными бланками.

Кассовая книга — это документ, в котором фиксируются все движения средств на предприятии. То есть даже если у вас нет кассового аппарата, кассовая книга должна быть обязательно, независимо от типа налогообложения.

Как уже отмечалось, индивидуальный предприниматель может не вести книгу, но он все равно должен формировать ведомости по учету движения средств. А вот юридические лица должны четко придерживаться установленного порядка ведения кассовой книги.

То есть контролирующие органы не должны штрафовать индивидуального предпринимателя за отсутствие книги, но он вправе вести ее самостоятельно, если ему это удобно.

Книга имеет стандартный вид, поэтому заполнение тоже должно быть стандартным. Порядок ведения кассовой книги обязывает указать на титульном листе реквизиты предпринимателя или ООО и период, когда книга будет вестись. Но в течение года можно использовать не больше года. Вам потребуется пронумеровать все страницы, у казать в ее конце их количество, а также прошить кассовую книгу.

Для заполнения книги предусмотрены разные порядки в соответствии с формой предпринимательства. Так, обычный порядок соблюдают юридические лица, не включая банки. А малые предприятия и индивидуальные предприниматели ведут ее по упрощенному порядку (УСН).

Книга должна быть подписана кассиром и бухгалтером. Но если предприниматель сам проводит все операции, то можно ограничиться его подписью. Агентская деятельность учитывается отдельными ордерами.

Ведется книга на основании таких документов:

• расчетно-платежная ведомость для учета работы и зарплаты сотрудников;

• ведомость по зарплате;

• кассовая книга ;

• кассовые ордеры;

• документ учета движения средств за день.

В документы можно вносить правки, но возле каждой надо ставить подпись и дату, когда были внесены исправления.

В связи с новыми правилами книга заполняется так:

1. Допускается ведение кассовой документации в электронном формате, но без исправлений.

2. Второй лист книги не заполняется.

3. Единый приходный кассовый ордер можно заполнить на основании БСО, а не только лишь дневной контрольной ленты кассового аппарата.

4. Нет необходимости прописывать сумму наличных в кассовом ордере.

5. Чтобы работник получил деньги, он должен написать заявление с указанием суммы, срока выдачи средств, подписи директора и даты.

6. По-прежнему надо указывать в ведомостях, что средства депонированы, но не надо вести их реестр..

Правила оформления книги:

• наименование ООО или ИП на титульном листе с указанием периода ведения;

• на каждом листе ставится дата его заполнения (полная);

• данные ячейки «остаток средств на начало рабочего дня» заполняются на основании данных ячейки «остаток средств на конец дня», заполненных вчера;

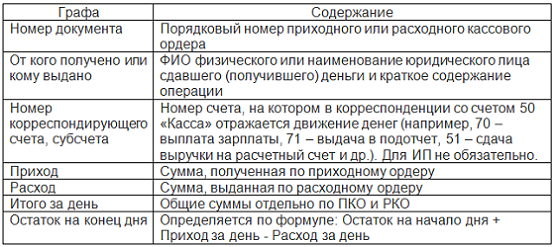

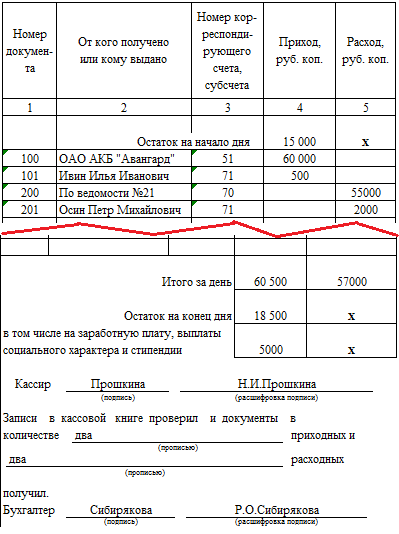

• при наличии кассовых ордеров надо заполнить 1-5 столбцы:

1. номер ордера;

2. инициалы и фамилия получившего или сдавшего кассу;

3. заполняется организациями;

4. в двух следующих указываются приход и расход;

5. в поле «перенос» ставится общая сумма прихода и расхода;

• в незаполненных ячейках ставят прочерк;

• в «итого за день» указывается приход и расход за день цифрами;

• в «остаток на конец дня» ставится сумма остатка наличных, который рассчитывается так: ОНД+СПД-СРД (ОНД – остаток денег в начале дня, СПД – размер прихода за день, СРД – размер расхода за день);

• подпись кассира и бухгалтера или руководителя;

• количество ордеров.

После того, как листы будут пронумерованы, необходимо сшить кассовую книгу, заверить ее печатью, подписями бухгалтера, директора. Обязательно в конце указать прописью и цифрами количество листов.

Сшивать кассовую книгу надо так:

• указать период ведения книги, проверить наличие всех страниц;

• пронумеровать листы;

• прошить книгу иголкой и ниткой так, чтобы концы нитки оказались на последней странице, связать их и приклеить к листу чистыми бумажными прямоугольниками;

• приклеить отдельный фрагмент бумаги с указанием количества пронумерованных и прошитых страниц, заверенных печатью листов и поставить подпись руководителя и бухгалтера.

Если вопрос, как прошить кассовую книгу решается просто, то в связи с новыми правилами появились некоторые особенности ведения книги. Если книгу ведет индивидуальный предприниматель, он не должен заполнять поле «номер корреспондирующего счета». Также он не обязан фиксировать лимит остатка наличных, в отличие от юридического лица. Это же может не делать малое предприятие, то есть то, которое имеет не более 100 сотрудников и выручку не больше 400 млн за год.

Хоте при выдаче заработной платы это правило не действует. Тем более, что ликвидировать сумму выше указанной можно в течение пяти дней.

Юридическое лицо обязано оформлять расходные и приходные ордера, учитывать все движение средств. Индивидуальные предприниматели могут этим не заниматься.

Правда, по новым правилам юридическим лицам гораздо проще вести кассовые документы. Единственное, чего не коснулись изменения – вопроса, как сшивать кассовую книгу – порядок ведения остался прежним.

Сделай доброе дело, поделись с друзьями:

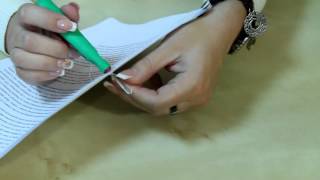

Как сшить кассовую книгу: образец

Разберем пошагово, как сшивать кассовую книгу. Описываемый пример прошивки данного бухгалтерского регистра подходит для книг, оформленных в виде журнала с горизонтально расположенными страницами, у которых одна часть листа отрывная.

Пошаговая инструкция:

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

Редкая организация может обойтись в своей работе без кассовых операций, проводя все расчеты в безналичном порядке. И даже сейчас, когда все кругом компьютеризируется, остаются операции, когда без общения с наличными не обойтись. Самый распространенный случай – получение наличной выручки от покупателей. Да и мелочевка набегает – то подотчетник долг возвратил, то наоборот – на канцтовары деньги нужны и т.д.

Как ни крути, а оформление кассовой книги остается вопросом, которой неизменно задает себе каждый бухгалтер-новичок, столкнувшись с операциями по кассе. Об этом и пойдет речь в этой статье.

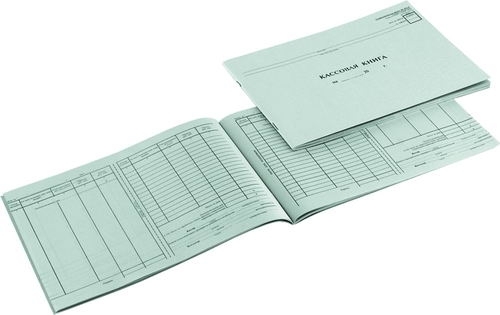

Что такое кассовая книгаКассовая книга – это бухгалтерский регистр, который помогает отразить движение наличных денежных средств в кассе организации (унифицированная форма № КО-4). В него записывается информация о поступлении и выбытии денег в кассу.

Основной регламентирующий документ здесь – Указание Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства".

Бланк кассовой книги для знакомства и распечатки скачивайте здесь.

Ведение кассовой книги – обязанность кассира, а контролирует его главный бухгалтер. Если нет отдельного кассира, то книгу ведет бухгалтер, на которого возложена обязанность учета наличных.

Структура кассовой книгиЛист распечатанной кассовой книги состоит из двух частей:

- собственно кассовой книги;

- отчета кассира (к нему потом подшиваются ПКО и РКО, ведомости, доверенности).

Независимо от того, в каком виде ведется книга, кассир должен заносить информацию в нее сразу после совершения кассовой операции – приходной или расходной, когда у него на руках есть первичный документ (ПКО или РКО). В бумажных книгах записи удобно вести под копирку, чтобы они отражались и в книге, и в отрывном отчете.

По окончании дня информация, внесенная в книгу, проверяется и выводится остаток на конец дня.

Образец заполнения кассовой книги

Вы можете вести кассовую книгу в бумажном виде или в электронном. Если вы выбрали первый вариант, то кассовую книгу типографского изготовления вы можете купить в магазине, или распечатать самостоятельно отдельные листы книги и скрепить их.

С 1 июня 2014 года прошивать кассовую книгу не требуется.

Мы можете вести кассовую книгу только в электронном виде. Если вы ее подпишете электронной подписью, распечатывать книгу не нужно. Если у вас нет такой возможности, то при наличии операций за день распечатывайте в конце дня заполненный листок книги. Отрезную часть книги (отчет кассира) кассир сдает бухгалтеру (при наличии такового) вместе с ПКО и РКО. Листы самой кассовой книги собирайте в отдельную папку.

При использовании программы 1С: Бухгалтерия для введения бухгалтерского учета, оформление кассовой книги происходит автоматически. Она формируется в программе по введенным документам. Ваша задача – своевременно распечатывать ее, причем на печать выводятся на отдельных листах кассовая книга и отчеты кассира.

Как заполнить расходный кассовый ордер, читайте здесь. Как правильно провести инвентаризацию кассы, смотрите тут .

А кто занимается ведением кассовых операций в вашей организации? Поделитесь, пожалуйста, в комментариях!

На форуме с: 07.10.2011

Сообщений: 3 696

для ответа на этот вопрос обратимся к 129-ФЗ, который пока еще действует:

Ст.10 129-ФЗ

Ст.10 129-ФЗ

1. Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях.

.

3. При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления.

А со след. года вступает в силу новый закон о БУ № 402-ФЗ.

В нем порядок ведения регистров БУ отражен более конкретно:

ст. 10 402-ФЗ

1. Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

5. Формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы регистров бухгалтерского учета для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

6. Регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

7. В случае, если законодательством Российской Федерации или договором предусмотрено представление регистра бухгалтерского учета другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа изготавливать за свой счет на бумажном носителе копии регистра бухгалтерского учета, составленного в виде электронного документа.

На форуме с: 30.11.2012

Сообщений: 16

Вообще то, реестр кассовых документов является не регистром бухгалтерского учета, а унифицированной формой первичной учетной документации.

Постановление Госкомстата РФ от 18 августа 1998 г. N 88

"Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации"Журнал регистрации

приходных и расходных кассовых документов (форма N КО-3)

Применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов платежных (расчетно-платежных) ведомостей, заявлений на выдачу денег, счетов и др. до передачи в кассу организации. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других, приравненных к ней платежей, регистрируются после их выдачи.

Поэтому распечатать его следует.

На форуме с: 07.10.2011

Сообщений: 3 696

ув. Ленок3 я прекрасно без вас знаю, что реестр документов регистром учета не является.Рио спрашивала о реестре из 1С, а он распечатывается не по унифицированной форме.

Далее, если этот реестр не распечатан, какие серьезные риски возникают у организации

На форуме с: 30.11.2012

Сообщений: 16

В сущности, никаких со стороны налоговой. А в банк при проверке реестр преъдявлять ведь надо? В 1 С и создается этот реестр. Коллега, вас поучать не планировала, просто уточнила.

На форуме с: 07.10.2011

Сообщений: 3 696

так вроде бы с 01.01.2012 с банков снята обязанность по контролю и проверкам соблюдения кассовой дисциплины своих клиентов.

На форуме с: 30.11.2012

Сообщений: 16

Значит я отстала от жизни,все некогда, спасибо за инфу. НО мало ли кто еще будет проверять, Порядок ведения кассовых операций ведь остался.

На форуме с: 07.10.2011

Сообщений: 3 696

порядок остался. точнее старый канул в лету, а на его место пришел новый: Положение Банка России от 12.10.2011 № 373-П "О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации".

проверка кассовой дисциплины возлагается на налоговые органы.

На форуме с: 30.11.2012

Сообщений: 16

Я в курсе, но что изменилось в нашем обсуждении, ведь кассовые документы выписываются работниками бухгалтерии и регистрируются в журнале, о котором мы беседуем. в Порядке хоть и написано, что порядок выдачи юридическим лицом по расходному кассовому ордеру 0310002 необходимых для совершения кассовых операций наличных денег уполномоченному представителю обособленного подразделения определяется юридическим лицом, однако указания госкомстата никто не отменял. Расходный кассовый ордер (форма N КО-2)

Применяется для оформления выдачи наличных денег из кассы организации как в условиях традиционных методов обработки данных, так и при обработке информации с применением средств вычислительной техники. Выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем организации и главным бухгалтером или лицом, на это уполномоченным, и регистрируется в журнале регистрации приходных и расходных кассовых документов (форма N КО-3). С уважением, ваша тезка.

Кассу можно брошюровать в течении года (т.е. в папке держать) но раз в год обязаны СШИВАТЬ.

Здравствуйте. А как сшивать? Подскажите пожалуйста?

Добрый день. тот же вопрос как сшивать? подскажите. заранее благодарна за ответ!

На форуме с: 07.10.2011

Сообщений: 3 696

сшивать что?

кассовую книгу или кассовые документы-приходные и расходные кассовые ордера и приложения к ним?

Татьяна. спасибо за отклик. сшивать кассовые документы, (касса всего два раза в год). ( бюджет: всего год работаю)

Отключить мобильную версию

[X] Пропустить рекламу

Natasha Ученик (123), закрыт 5 лет назад

Подскажите как правильно сшивать кассовую книгу. Кассовая книга ведется в электронном виде, каждый месяц распечатываю Вкладной лист кассовой книги и Отчет кассира. К отчету кассира приклеиваю РКО, ПКО и Платежные ведомости. Как я правильно поняла, чтобы сшить кассовую книгу за год, надо пронумеровать каждый лист, сшить нитками и сзади "Прошито, пронумеровано столько-то страниц" + подпись директора и главного бухгалтера. и печать. А что делать с Вкладным листом кассовой книги? Прошивать их с отчетом кассира или отдельно?

Дополнен 5 лет назад

Shanity а что делать с отчетом кассира? его сшивать как то нужно?

Shanity Знаток (284) 5 лет назад

Кассовой книгой будут вкладные листы. Именно их надо в конце года сшить, пронумеровать. "и сзади "Прошито, пронумеровано столько-то страниц" + подпись директора и главного бухгалтера. и печать. " а не отчеты кассира. Номера страниц должны быть одинаковые на отчетах и вкладных листах.

Ангел - Защита Вас Гуру (3198) 5 лет назад

Шило, нитки и клей с квадратиком бумажки для печати

Почтиангел Просветленный (25717) 5 лет назад

Отчет кассира сшиваю с первичкой, а из вкладных листов формируем книгу и прошиваем

Сергей Оракул (98022) 5 лет назад

Извините Shanity, ошибся. Хотел поставить 5.

Люд&Мила Мыслитель (6414) 5 лет назад

Зачем ждать год? Закончился месяц - прошили и пронумеровали - и для проверки удобнее (банк обычно запрашивает документы за определенные месяцы).

Obi-Wan Kennobi Гуру (2558) 5 лет назад

Отчеты кассира с первичной сшить

Вкладные листы в кассовую книгу и прошито. и т. д как в Порядке ведения кассовых операций описано