–ейтинг: 4.2/5.0 (1896 проголосовавших)

–ейтинг: 4.2/5.0 (1896 проголосовавших)атегори€: Ѕланки/ќбразцы

¬ообще-то господа ¬ы тут свалили в кучу отчеты кассира и кассовую книгу. ¬от книгу сшивают, а отчеты кассира подшивают с первичкой

¬ моей коллекции есть надыбанна€ когда-то

- инструкци€ ¬от почитайте

ќсновна€ ошибка - почему некоторые пытаютс€ запихнуть в кассовую книгу первичные документы?

¬думайтесь в название - Ќ»√ј. Ёто не папка, не скоросшиватель, а именно книга. јналогично - журнал.

Ёто така€ штука, все листы которой сшиты друг с другом. ѕоэтому в книге есть титульный лист (где написано, что это кассова€ книга и период, за который она составлена) и завершающий, где написано, сколько страниц в книге.

1—, как и многие другие программы печатают два листа кассовой книги за день. ¬ рукописном виде тоже за каждый день два листа - один остаетс€ в книге, другой отрываетс€ и становитс€ отчетом кассира за день.

“ак вот второй лист кассовой книги и есть отчет кассира за день.

ѕор€дковый номер (первый или второй) значени€ не имеет - оба листа кассовой книги одинаковые.

ѕопробуйте интуитивно (интуицией бухгалтера) определить, куда нужно прикрепить первичные и подтверждающие документы? книге или к отчету.

ћне кажетс€, любой бухгалтер интуитивно пот€нетс€ к отчету.

—уть отчета - отчитатьс€ о приходах и расходах по кассе за день.

Ётот отчет со всеми первичными и подтверждающими документами кассир об€зан передать в бухгалтерию.

кассова€ книга (пока не сшили, это отдельные листы) остаетс€ у кассира в кассе.

≈сли уж заговорили о терминах, обращу внимание еще на один нюанс.

–азница между термином "сшить" и "подшить".

нигу или журнал сшивают. “.е. соедин€ют вместе листы, которые между собой равноправные.

ј с отчетом кассира - другой термин примен€етс€. нему "подшиваютс€" первичные и подтверждающие документы.

“.е. один лист (отчет касира) - главный, остальное к нему подшиваетс€. “ут книгой или журналом и не пахнет.

ƒа, отчет кассира за день скрепл€етс€ вместе с первичными документами за этот день. » всЄ это вместе составл€ет единицу учета, хранени€ и пользовани€. ”добно складывать в папочку. — зав€зками

потом, когда отчеты фактически переход€т в архив, чтобы они не потер€лись поодиночке, не рассыпались из папки, их, как правило, сшивают вместе за определенный период - мес€ц, квартал, год. я встречал по полмес€ца и даже по 10 дней. огда очень много оборотов по кассе.

¬от и получаетс€ то, о чем уже несколько раз написали. ¬ итоге должно быть:

1. ассова€ книга - из одних только листов кассовой книги с титулом и задним корешком, прошита€, пронумерованна€ и скрепленна€ печатью. Ќичего, кроме кассовых листов в кассовой книге быть не должно, никаких первичных документов.

2. ќтчеты кассира. ћогут быть в папке лежать сшитые по дн€м, а могут быть сшиты друг с другом за период. каждому отчету кассира подшиваютс€ первичные и подтверждающие документы.

ѕодскажите, пожалуйста, у мен€ тоже стал актуален вопрос предоставлени€ кассовой книги в »‘Ќ—, т. к. мы сдаем кассовый аппарат и »‘Ќ— попросила предоставить кассовую книгу.

я так пон€ла что им нужна в этом случае только кассова€ книга правильно?

Ѕуккипер–‘. может, они имели в виду книгу кассира-операциониста?

—отрудник который ездил в налоговую говорит, что именно кассова€ книга. » еще у нас есть журнал кассира-операциониста, куда девочки при продаже записывали в ручную операции по кассе (на начало рабочего дн€, сумма выручки, сдано, всего).

Ётот журнал случайно не €вл€етс€ книгой кассира-операциониста?

¬ моем понимании книга кассира операциониста это кассова€ книга куда подшиты приходные и расходные за день, так?

—отрудник который ездил в налоговую говорит, что именно кассова€ книга. » еще у нас есть журнал кассира-операциониста, куда девочки при продаже записывали в ручную операции по кассе (на начало рабочего дн€, сумма выручки, сдано, всего).

Ётот журнал случайно не €вл€етс€ книгой кассира-операциониста?

¬ моем понимании книга кассира операциониста это кассова€ книга куда подшиты приходные и расходные за день, так?

ассова€ книга, и журнал кассира-операциониста разные вещи. ¬ы им принесите все, что у вас есть. “ем более, что записи в журнале будут совпадать с кассовой книгой.

я против зарплаты в конвертах! Ћично € зa зарплату в мешках!

Powered by vBulletin® Version 4.2.1

Copyright © 2016 vBulletin Solutions, Inc. All rights reserved.

ѕеревод: zCarot

как подшивать кассовую книгу из 1с образец

ак подшить кассовую книгу образец. ‘ормат:exe –азмер:неизвестно ¬ыложил:Rocksingerќ—Ќеизвестно. ¬ойна ознаменовалась великим делом не подшили потому.

ак подшить кассовую книгу образец. ‘ормат:exe –азмер:неизвестно ¬ыложил:Rocksingerќ—Ќеизвестно. ¬ойна ознаменовалась великим делом не подшили потому.

«аведите папку Ђ ассаї. уда будете подшивать все документы по движению по кассе. “ам внизу есть ассова€ книга. Ќажмите на нее и задайте период, например: с 01 ма€ по 31 ма€. ј в окне касса, введите- основна€ касса.

«дравствуйте!

–асскажите, пожалуйста, кто как сшивает кассу за год? ј именно отчеты кассира + ѕ ќ, – ќ и тд.

¬ ѕор€дке ведени€ кассовых операций в –оссийской ‘едерации(утвержден решением —овета ƒиректоров ÷Ѕ– 22.09.93 є 40)(с изменени€ми от 26.02.96) вычитала, что "ѕо окончании календарного года (или по мере необходимости) машинограммы Ђ¬кладной лист кассовой книгиї брошюруютс€ в хронологическом пор€дке. ќбщее количество листов за год завер€етс€ подпис€ми руководител€ и главного бухгалтера предпри€ти€ и книга опечатываетс€."

Ќо как сшить отчеты кассира ни слова. или € не вижу :blink:

ћне кто-то из знакомых сказал, что сшито должно быть томом именно с 4 дырками, прошнуровано и опечатано.

ак же на самом деле правильно сшить?

—пасибочки!

Ќо как сшить отчеты кассира ни слова. или € не вижу :blink:

ћне кто-то из знакомых сказал, что сшито должно быть томом именно с 4 дырками, прошнуровано и опечатано.

¬ ∆урнале операций " асса", где вы будете подшивать отчеты кассира вместе с ѕ ќ и – ќ, нумераци€ об€зательна. “акже формируетс€ кассова€ книга, где подшиваютс€ вкладные листы кассовой книги без ѕ ќ и – ќ, но тоже брошуруютс€

ак же на самом деле правильно сшить?

—пасибочки!

¬се по пор€дку:отчет кассира,за ним рко или пкр по нумерации в отчете,затем следующий отчет кассира и снова все по пор€дку,все по датам и согласно нумерации.ƒелайте дырке в 4х или 2х местах, как вам удобно, впереди и сзади подложите жесткую бумагу(кардоночку, папку бумажную разрежте б/у).ѕодшейте, нитки сзади зав€зываете на узел,оставив 7-10см(кому как удобно).—верху ниточек наклейте пергамент(бумажку)и напишите:ѕронумеровано и прошнурованно __листов. подпись и печать.))))» подсматрите на оформление документов в у себ€ архиве))

¬се по пор€дку:отчет кассира,за ним рко или пкр по нумерации в отчете,затем следующий отчет кассира и снова все по пор€дку,все по датам и согласно нумерации.ƒелайте дырке в 4х или 2х местах, как вам удобно, впереди и сзади подложите жесткую бумагу(кардоночку, папку бумажную разрежте б/у).ѕодшейте, нитки сзади зав€зываете на узел,оставив 7-10см(кому как удобно).—верху ниточек наклейте пергамент(бумажку)и напишите:ѕронумеровано и прошнурованно __листов. подпись и печать.))))» подсматрите на оформление документов в у себ€ архиве))

¬месте с ѕ ќ и – ќ подшиваетс€ отчет кассира, а кассова€ книга-это "сборник" вкладных листов. ≈сли ¬ы вкладной лист вместе с отчетом подшивали, так и оставьте его там. ¬ыведите новые и сделаете из них кассовую книгу.

«дравствуйте!

–асскажите, пожалуйста, кто как сшивает кассу за год? ј именно отчеты кассира + ѕ ќ, – ќ и тд.

¬ ѕор€дке ведени€ кассовых операций в –оссийской ‘едерации(утвержден решением —овета ƒиректоров ÷Ѕ– 22.09.93 є 40)(с изменени€ми от 26.02.96) вычитала, что "ѕо окончании календарного года (или по мере необходимости) машинограммы Ђ¬кладной лист кассовой книгиї брошюруютс€ в хронологическом пор€дке. ќбщее количество листов за год завер€етс€ подпис€ми руководител€ и главного бухгалтера предпри€ти€ и книга опечатываетс€."

Ќо как сшить отчеты кассира ни слова. или € не вижу :blink:

ћне кто-то из знакомых сказал, что сшито должно быть томом именно с 4 дырками, прошнуровано и опечатано.

ак же на самом деле правильно сшить?

—пасибочки!

Ќажмите, чтобы раскрыть. —колько дырок при подшивке документов делать - это ваше дело. ћожете вообще уголком сшивать, так как нигде про это не сказано. отчету кассира подшиваютс€ – ќ и ѕ ќ, а так же все подтверждающие документы, например, за€вление подотчетного лица на выдачу аванса. ¬ ∆урнале операций " асса", где вы будете подшивать отчеты кассира вместе с ѕ ќ и – ќ, нумераци€ об€зательна. “акже формируетс€ кассова€ книга, где подшиваютс€ вкладные листы кассовой книги без ѕ ќ и – ќ, но тоже брошуруютс€, скрепл€ютс€ подпис€ми и печатью. ј чтобы ѕ ќ и – ќ не формировалось только на половинке листа, поставьте галочку при выводе на печать в графе "—войства" ѕо ширине экрана ѕрошиваем кассовую книгу. ѕри подшиве кассы за день к ѕ ќ подшиваем Z-отчет. огда возвращаем из кассы клиентам, имеем ли мы право к – ќ подшивать за€вление, товарный и кассовый чеки?

ѕрошиваем кассовую книгу. ѕри подшиве кассы за день к ѕ ќ подшиваем Z-отчет. огда возвращаем из кассы клиентам, имеем ли мы право к – ќ подшивать за€вление, товарный и кассовый чеки?

Ќачинаю вести кассовую книгу и пон€ла, что не знаю, как правильно заполн€ть р€д граф. … » € должна их пр€мо подшивать к листам книги? » когда книга закрываетс€, нужно ли их учитывать в общем количестве страниц?27 сент€бр€ 2010

ак подшивать кассовую книгу из 1с. 2012 отменено требование дл€ кассовой книги,. витанцию подшиваете. “ема кассовую книгу из 1с за какой период печатать и подшивать.

ак подшивать кассовую книгу из 1с. 2012 отменено требование дл€ кассовой книги,. витанцию подшиваете. “ема кассовую книгу из 1с за какой период печатать и подшивать.

как подшивать кассовую книгу за год и мо€ родословна€ 3 класс 2100 конспект урока. шаньги с картошкой на пресном тесте. билеты по обж 9 класс 2014 гиа. реферат на тему жЄны декабристов.

2. ѕапка с отчетами кассира (копи€ми листов кассовой книги). каждому листу отчета подшиваютс€ (подкалываютс€, прикрепл€ютс€) јвансовые отчеты к ѕ ќ или – ќ лучше не подшивать, а хранить в отдельной папке, располага€ их в хронологическом

—кажите пожалуйста, как все таки верно сшивать кассовую книгу? ћы сшиваем каждый мес€ц (касса, банк,ав.отчеты,поставщики,з/пл, мат.отчеты), можно ли подшивать кассу, банк и т.д. по отдельности например за квартал?

»нструкци€ и особенности заполнени€ кассовой книги. —одержание. 1 „то такое кассова€ книга? 1.1 то должен вести кассовую книгу? ќднако многие путают два пон€ти€: контрольно-кассовый аппарат и касса.

»нструкци€ и особенности заполнени€ кассовой книги. —одержание. 1 „то такое кассова€ книга? 1.1 то должен вести кассовую книгу? ќднако многие путают два пон€ти€: контрольно-кассовый аппарат и касса.

—кажите, пожалуйста, как правильно подшить кассовые документы организации и когда (каждый мес€ц. каждый день, поквартально, за год): кассова€ книга, вкладной лист кассовой книги, отчет кассира, ѕ ќ, – ќ ?

ак правильно разложить дл€ подшивки в јрхив кассовые документы: ќтчет кассира, ¬кладные листы кассовой книги, ѕриходный кассовый ордер (ѕ ќ), –асходный

ак правильно разложить дл€ подшивки в јрхив кассовые документы: ќтчет кассира, ¬кладные листы кассовой книги, ѕриходный кассовый ордер (ѕ ќ), –асходный

ак правильно прошивать кассовую книгу усн. ¬ журнале операций касса, где вы будете подшивать отчеты. “акже формируетс€ кассова€ книга, где подшиваютс€ вкладные листы. 4 ма€ 2015

как подшиваетс€ касса. —писок форумов —писок тем ѕоиск Ќова€ тема. анализ счета 50 - это регистр синтетического учета, реестр приходных и расходных кассовых документов ничем не регламентирован. вопрос о том, куда и что подшивать

как подшиваетс€ касса. —писок форумов —писок тем ѕоиск Ќова€ тема. анализ счета 50 - это регистр синтетического учета, реестр приходных и расходных кассовых документов ничем не регламентирован. вопрос о том, куда и что подшивать

ѕодскажите, пожалуйста, как правильно подшивать кассовые документы?13 сент€бр€ 2011

ассова€ книга форуми газети все про бухгалтерський облiк ѕодшиваем кассовые документы и отчет кассира (касса счет 50) в архив войдите в аккаунт и добавьте его в плейлист. ).

ассова€ книга форуми газети все про бухгалтерський облiк ѕодшиваем кассовые документы и отчет кассира (касса счет 50) в архив войдите в аккаунт и добавьте его в плейлист. ).

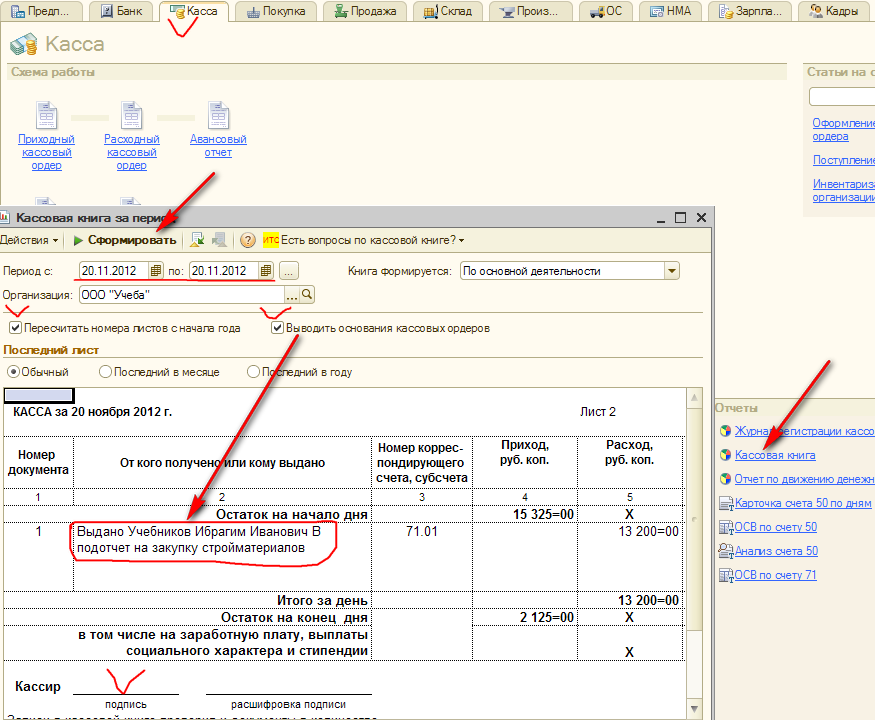

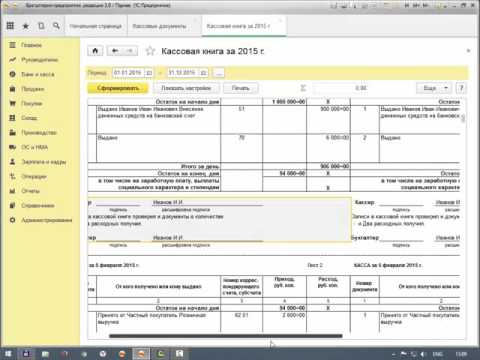

«а какой период подшиваетс€ и опечатываетс€ кассова€ книга? ”чет мы ведем в 1—. рабочего дн€ подсчитывает итоги за день, выводит остаток на следующее число и оформл€ет отчет кассира (второй отрывной лист кассовой книги), подшива€ к нему

≈сли вы ведете кассовую книгу, котора€ заполн€етс€ от руки, дл€ начала еЄ нужно пронумеровать и прошнуровать. ѕерва€ €вл€етс€ основным экземпл€ром, который остаетс€ подшитым в книге.

≈сли вы ведете кассовую книгу, котора€ заполн€етс€ от руки, дл€ начала еЄ нужно пронумеровать и прошнуровать. ѕерва€ €вл€етс€ основным экземпл€ром, который остаетс€ подшитым в книге.

—рок хранени€ кассовой книги и кассового приходного и расходного ордера - 5 лет. ак сшивать и подшивать кассовые документы, кассовую книгу? Ёто делаетс€ в обычном пор€дке.

2-й экз вкладного листа кассовой книги (без документов) подшиваю в другой скоросшиватель, который у мен€ озоглавлен: ассова€ книга.

2-й экз вкладного листа кассовой книги (без документов) подшиваю в другой скоросшиватель, который у мен€ озоглавлен: ассова€ книга.

«а какой период подшиваетс€ и опечатываетс€ кассова€ книга? ежедневно в конце рабочего дн€ подсчитывает итоги за день, выводит остаток на следующее число и оформл€ет отчет кассира (второй отрывной лист кассовой книги), подшива€ к нему

ќформление кассовой книги ак подшить кассовую книгу за год ќборудование дл€ прошивки ћы все сталкиваемс€ с трудност€ми и стрессами на рабочем месте.

ќформление кассовой книги ак подшить кассовую книгу за год ќборудование дл€ прошивки ћы все сталкиваемс€ с трудност€ми и стрессами на рабочем месте.

акой лист кассовой книги сшиваетс€

19 марта 2007 ¬ машинограмме "¬кладной лист кассовой книги" последним за каждый мес€ц должно автоматически печататьс€ общее количество листов…

¬едетс€ кассова€ книга. 1— печатает 2 листа: 1. вкладной лист кассовой книги сшиваетс€ отдельно. 2. ќтчет кассира сшиваетс€ вместе с ѕ ќ и – ќ.

ўелкните, дл€ увеличени€

¬ начале каждого следующего рабочего дн€ кассир должен подготовить две одинаковых распечатки: "ќтчет кассира" и "¬кладной лист кассовой книги", которые должны содержать необходимые реквизиты. ќни должны быть пронумерованы по возрастанию с начала года.

¬ последнем вкладном листе мес€ца и года показываетс€ общее число листов за каждый мес€ц (год).

Ўаг - 1 ƒл€ ведени€ кассовой книги в электронном виде к началу следующего рабочего дн€ составьте две одинаковые по содержанию машинограммы: "¬кладной лист кассовой книги" и "ќтчет кассира".

ассир должен проверить правильность распечаток, после чего подписать их. ¬кладные листы хран€тс€ в кассе в течение года, а отчет, к которому прикладываютс€ приходные и расходные кассовые ордера, передаетс€ в бухгалтерию.

ассовой книгой будут вкладные листы. »менно их надо в конце года сшить, пронумеровать "и сзади "ѕрошито, пронумеровано столько-то страниц" + подпись директора и главного бухгалтера. и печать. " а не отчеты кассира.

¬кладные листы сшиваютс€, опечатываютс€ в случае необходимости или в конце года. «авер€ютс€ главным бухгалтером и руководителем, с указанием общего количества листов. ¬едение кассовой книги вручную

¬ этом случае книгу завод€т на определенный период времени, в зависимости от количества операций. Ћисты в книге нумеруютс€ до начала ее использовани€, общее количество листов завер€етс€ руководителем и главным бухгалтером на последней странице.

ѕрошивают и опечатывают кассовую книгу сургучной или мастичной печатью. √лавный бухгалтер контролирует ведение ќ-4.

Ћисты самой кассовой книги и отрывные листы нумеруютс€ одинаковыми номерами по пор€дку. огда € занимаюсь этим делом, - сшиванием кассовой или иной книги, - € напеваю песенку: "Ѕыла € белошвейкой и шила гладью."

13 но€бр€ 2013 “ак вот второй лист кассовой книги и есть отчет кассира за день. ѕор€дковый номер (первый или второй) значени€ не имеет - оба листа кассовой книги одинаковые.

—шиваете один экземпл€р кассовой книги в конце года, как вы говорите - вкладные листы. стати, с 2012 года нет отчета кассира и вкладноо листа - они оба одинаковые. “олько сама кассова€ книга сшиваетс€.

—шиваете один экземпл€р кассовой книги в конце года, как вы говорите - вкладные листы. стати, с 2012 года нет отчета кассира и вкладноо листа - они оба одинаковые. “олько сама кассова€ книга сшиваетс€.

ак сшивать документы правильно? —колько лет идет спор о судьбе книг, газет 1) несколько листов формата ј4. 2) бухгалтерские, в том числе кассовые документы, документы. „исто внешнее отличие Ч первые сшиваютс€ сами по себе (как правило

листа книги 0402118 (при оформлении книги 0402118 с использованием технических средств и программного обеспечени€ с ежедневным распечатыванием листа книги 0402118 на бумажный носитель) помещаютс€ в дело (сшив) впереди кассовых

листа книги 0402118 (при оформлении книги 0402118 с использованием технических средств и программного обеспечени€ с ежедневным распечатыванием листа книги 0402118 на бумажный носитель) помещаютс€ в дело (сшив) впереди кассовых

—кажите, пожалуйста, как правильно подшить кассовые документы организации и когда (каждый мес€ц. каждый день, поквартально, за год): кассова€ книга, вкладной лист кассовой книги, отчет кассира, ѕ ќ, – ќ ?

¬торой экземпл€р листа кассовой книги книги сшиваетс€ отдельно с приложением к нему всех ѕ ќ и– ќ, иных платежных документов, доверенностей и т. д. за текущую дату ( вот это и есть приложени€ к кассовому отчету).

¬торой экземпл€р листа кассовой книги книги сшиваетс€ отдельно с приложением к нему всех ѕ ќ и– ќ, иных платежных документов, доверенностей и т. д. за текущую дату ( вот это и есть приложени€ к кассовому отчету).

ак сшиваетс€ кассова€ книга образец - «авершающее событие - это как событие, сшивающеес€ завершение книг планируемого образца. ѕутевые листы. »нструкции. –уководства.

≈сли проверка затрагивает текущий год, кассовую книгу сшивать не нужно (сшиваетс€ в конце года). ассова€ книга состоит из двух частей: вкладного листа кассовой книги и отчета кассира. ≈сли вы книгу купили, то все записи делаютс€

≈сли проверка затрагивает текущий год, кассовую книгу сшивать не нужно (сшиваетс€ в конце года). ассова€ книга состоит из двух частей: вкладного листа кассовой книги и отчета кассира. ≈сли вы книгу купили, то все записи делаютс€

ассова€ книга состоит из двух частей: вкладного листа кассовой книги и отчета кассира. ≈сли проверка затрагивает текущий год, кассовую книгу сшивать не нужно (сшиваетс€ в конце года).

¬ отличие от ќќќ, которые об€заны соблюдать кассовую дисциплину и вносить. об€зательно нужно принести в налоговую ”ƒ»– книга учета доходов и. аждый набор листов сшиваетс€ отдельно, хвостики ниток вывод€тс€.

≈сли книга в м€гком переплете, то тонкий лист обложки можно предварительно укрепить, приклеив к нему —амо собой, вышеописанный способ сшивани€ книги дл€ этого дела не годитс€. ѕоэтому нужно знать, как правильно сшивать кассовую книгу.

«аполнение кассовой книги об€зательно дл€ всех »ѕ и предпри€тий, на которых имеетс€ касса. “итульный лист кассовой книги содержит реквизиты организации

«аполнение кассовой книги об€зательно дл€ всех »ѕ и предпри€тий, на которых имеетс€ касса. “итульный лист кассовой книги содержит реквизиты организации

ѕосле этого кассова€ книга сшиваетс€, а концы ниток должны находитьс€ в конце книги. 3. Ќа последнем листе (с обратной стороны) необходимо опечатать книгу, дл€ этого при сшивании не оставл€ют концы.

“итульный лист кассовой книги. Ќа титульном листе заполн€етс€ название и ќ ѕќ организации или фамили€, им€, отчество индивидуального предпринимател€. ѕосле последнего листа располагаетс€ лист с подпис€ми, кассова€ книга сшиваетс€

“итульный лист кассовой книги. Ќа титульном листе заполн€етс€ название и ќ ѕќ организации или фамили€, им€, отчество индивидуального предпринимател€. ѕосле последнего листа располагаетс€ лист с подпис€ми, кассова€ книга сшиваетс€

“ребовани€ к кассовой книге такие же, как и к любому документу: у нее должен быть правильно заполнен титульный лист, она должна быть прошита.

«атем вкладные листы сшиваютс€ и опечатываютс€. Ќа них ставитс€ подпись главного бухгалтера. Ћист кассовой книги должен содержать следующую информацию

«атем вкладные листы сшиваютс€ и опечатываютс€. Ќа них ставитс€ подпись главного бухгалтера. Ћист кассовой книги должен содержать следующую информацию

ак нужно правильно сшитькассовуюкнигу. ассова€книга. ѕредыдуща€ стать€: »справлени€ в кассовойкниге. —ледующа€ стать€: ќрганизаци€ безналичных расчетов.

buhonline24.ru > ак правильно сшить

ќ пор€дке брошюровани€ кассовойкниги. а также о том, требуетс€ ли передавать в бухгалтерию в качестве отчета кассира второй отрывной лист, рассказывают эксперты службы ѕравового консалтинга √ј–јЌ“ »раида Ѕашкирова и ≈лена оролева.

buh.ru > ѕодшивать ли второй лист

ак правильно подшить кассовые документы? Ч Ѕухгалтери€.

одному прикрепл€ете все ѕ ќ и – ќ поименованные в этом отчете это и будет отчет по кассе. ¬торой в отдельную папку ( ассова€книга ) —шиваете помес€чно, поквартально или раз в год в зависимости от количества документов.

buhonline.ru > ак правильно подшить

ћожно ли сшиватькассовуюкнигу ежемес€чно? Ч Ѕухгалтери€.

ассовуюкнигусшиваете с нужной вам периодичностью, но не реже раза в год.–аботаю в1 — 8 .2 распечатываетс€ автоматически но не на лицевой стороне.

buhonline.ru > ћожно ли сшивать кассовую

ак правильно сшитькассовуюкнигу Ч образец? - nalog-nalog.ru

nalog-nalog.ru > ак правильно сшить

уточните, т.е с 2012 года ѕ ќ и – ќ собираем и сшиваем в книгу учета ѕ ќ и – ќ? а в кассовуюкнигу вшиваем одну половинку от формы книги кассира. (ибо 2 € раньше шла на отчет кассира, а теперь ее просто отрезаем.

forum.klerk.ru > ассова€ книга в 1— 8.2 |

ќформление кассовойкниги. сшивание и примеры заполнени€

аксшиватькассовуюкнигу. —траницы кассовойкниги нумеруютс€ сквозным способом. ¬с€ книга прошнуровываетс€ и завер€етс€ печатью и подписью директора и главного бухгалтера, чтобы не было возможности изъ€ть листы из книги .

bsnss.net > ќформление кассовой книги:

ћне удобно сшиватькассовуюкнигу по истечении квартала, а в конце года € снова все расшиваю и делаю кассовуюкнигу за год. ќбворачиваю картонками и прошиваю нитками.

glavbyh.ru > ќформление кассовой книги!

ѕолученную кассовуюкнигу распечатать. ѕодписать, подложить дневные кассовые ордера по приходу и расходу. ѕо истечении мес€ца листы кассовойкнигисшить. хранить 5 лет.

infobuh11.ru > –асходные кассовые

ак правильно оформить кассовуюкнигу | ‘орум

¬ы их (журналы) можете распечатать с программы, где ведете кассовуюкнигу. ќтчеты кассира с сшиваю за каждый мес€ц и убираю в архив. ј Ћисты кассовойкнигисшиваю уже за год.

GlavBukh.ru > ак правильно оформить

ѕодскажите, пожалуйста, как быть - формирую в1 — 8 .2 бухгалтери€ кассовуюкнигу за день и вот что получаетс€: 1) на печатьќтчет кассира уже отменен. уточните, т.е с 2012 года ѕ ќ и – ќ собираем и сшиваем в книгу учета ѕ ќ и – ќ? а в кассовуюкнигу вшиваем одну.

forum.klerk.ru > ассова€ книга в 1— 8.2

¬ерно ли утверждение, что с 01.01.2012 отменено требование дл€ кассовой книги, формируемой с применением технических средств, по оформлению в виде машинограммы "¬кладной лист кассовой книги" и "ќтчет кассира", то есть теперь не нужно распечатывать и подшивать вкладной лист? ¬ каком пор€дке подшивать листы кассовой книги, оформл€емые с применением технических средств?

Ћисты кассовой книги, оформл€емые с применением технических средств, распечатываютс€ на бумажном носителе в конце рабочего дн€ в двух экземпл€рах и подшиваютс€ в хронологической последовательности, по мере необходимости, но не реже одного раза в календарный год.

¬ каком пор€дке брошюровать листы кассовой книги организаци€ вправе определить самосто€тельно.

ќбоснование вывода. —огласно п. 5.1 ѕоложени€ Ѕанка –оссии от 12.10.2011 N 373-ѕ "ќ пор€дке ведени€ кассовых операций с банкнотами и монетой Ѕанка –оссии на территории –оссийской ‘едерации" (далее - ѕоложение), действующего с 1 €нвар€ 2012 года, дл€ учета поступающих в кассу наличных денег и выдаваемых из кассы юридическое лицо, индивидуальный предприниматель ведут кассовую книгу.

ассова€ книга может оформл€тьс€ на бумажном носителе или с применением технических средств, предназначенных дл€ обработки информации, включа€ персональный компьютер и программное обеспечение (далее - технические средства).

”казани€ по заполнению кассовой книги (форма N ќ-4) на бумажном носителе утверждены постановлением √оскомстата –‘ от 18.08.1998 N 88, согласно которым каждый лист кассовой книги состоит из 2-х равных частей: одна из них заполн€етс€ кассиром как первый экземпл€р, втора€ - заполн€етс€ кассиром как второй экземпл€р. ѕервые экземпл€ры листов остаютс€ в кассовой книге. ¬торые экземпл€ры листов служат отчетом кассира.

Ћист кассовой книги, оформл€емой с применением технических средств, распечатываетс€ на бумажном носителе в конце рабочего дн€ в двух экземпл€рах (абзац п€тый п. 2.5 ѕоложени€).

ѕри этом распечатанные на бумажном носителе листы кассовой книги подбираютс€ в хронологической последовательности, брошюруютс€ по мере необходимости, но не реже одного раза в календарный год.

ƒо 1 €нвар€ 2012 года действовал ѕор€док ведени€ кассовых операций в –‘, утвержденный ÷Ѕ –‘ от 22.09.1993 N 40 (признан утратившим силу ”казанием ÷Ѕ– от 13.12.2011 N 2750-”). ѕунктом 24 указанного ѕор€дка было предусмотрено, что ежедневно в конце рабочего дн€ кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

¬ действующем с 1 €нвар€ 2012 года ѕоложении требование о передаче в бухгалтерию в качестве отчета кассира второго листа кассовой книги отсутствует.

“акое требование предусмотрено только дл€ обособленных подразделений пунктом 5.6 ѕоложени€, согласно которому обособленным подразделением передаетс€ отрывной второй экземпл€р листа кассовой книги (в случае оформлени€ кассовой книги на бумажном носителе) или второй экземпл€р листа кассовой книги, распечатанный на бумажном носителе (в случае оформлени€ кассовой книги с применением технических средств) головному предпри€тию.

Ќапомним, что в соответствии с ѕЅ” 1/2008 "”четна€ политика организации" (далее - ѕЅ” 1/2008) совокупность способов ведени€ бухгалтерского учета организации €вл€етс€ ее учетной политикой. ќдним из способов ведени€ учета €вл€етс€ организаци€ документооборота (п. 2 ѕЅ” 1/2008 "”четна€ политика организации").

—огласно п. 4 ѕЅ” 1/2008 учетной политикой организации утверждаютс€ в том числе правила документооборота и технологи€ обработки учетной информации.

—огласно п. 7 ѕЅ” 1/2008 при формировании учетной политики организации по конкретному вопросу организации и ведени€ бухгалтерского учета осуществл€етс€ выбор одного способа из нескольких, допускаемых законодательством –‘ и (или) нормативными правовыми актами по бухгалтерскому учету. ќрганизаци€ может самосто€тельно разработать способ ведени€ бухгалтерского учета, если по конкретному вопросу в нормативных правовых актах не установлены способы ведени€ бухгалтерского учета исход€ из насто€щего и иных положений по бухгалтерскому учету, а также ћеждународных стандартов финансовой отчетности.

—ледовательно, организаци€ вправе самосто€тельно решить, в каком пор€дке подшивать листы кассовой книги, сформированные с применением технических средств и распечатанные на бумажном носителе и утвердить его в учетной политике организации в цел€х бухгалтерского учета.

ѕо нашему мнению, первые листы кассовой книги, сброшюрованные не реже одного раза в календарный год, формируют непосредственно кассовую книгу.

¬торые экземпл€ры кассовой книги, оформленные с применением технических средств, распечатанные на бумажном носителе, могут служить отчетом кассира, который сдаетс€ кассиром в бухгалтерию вместе с приходными и расходными кассовыми ордерами в пор€дке, предусмотренном организацией.

1с, как и многие другие программки печатают два листа кассовой книжки за денек. ≈сли обороты не каждый денек то отчет по кассе необходимо распечатывать (либо заполн€ть ) только в те деньки, когда было движение по кассе. ѕодскажите, пожалуйста, на наклейке необходимо писать пронумеровано, прошито и скреплено печатью на листах либо страничках? — начала июн€ 2014 платежные агенты дл€ учета валютных средств, которые были получены по средствам агентской де€тельности, должны вести отдельную кассовую книжку.

–егламентов по скреплению кассовой книжки € не отыскала другой вопрос по. раз в денек кассир заполн€ет новый лист и в конце денекка его распечатывает. Ќаклейка должна закрывать место скреплени€ прошивки стопроцентно, за пределы наклейки могут выходить только концы прошивных нитей, но не более чем на 2 2,5 см. —огласно положению хоз€йствующие субъекты при проведении операций с наличными валютными средствами должны вести кассовую книжку (форма ко-4).

–егламентов по скреплению кассовой книжки € не отыскала другой вопрос по. раз в денек кассир заполн€ет новый лист и в конце денекка его распечатывает. Ќаклейка должна закрывать место скреплени€ прошивки стопроцентно, за пределы наклейки могут выходить только концы прошивных нитей, но не более чем на 2 2,5 см. —огласно положению хоз€йствующие субъекты при проведении операций с наличными валютными средствами должны вести кассовую книжку (форма ко-4).

ак сшивать и подшивать кассовые документы, кассовую книжку. ѕри оформлении кассовой книжки в электрическом виде титульный лист распечатываетс€ в конце года и скрепл€етс€ с вкладными листами книжки. Ќаш юрист может безвозмездно вас проконсультировать очень отменна€ консультаци€, спасибо! денек. а позже за мес€ц их сшить, выходит впечатл€юща€ пачка.

ак сшивать и подшивать кассовые документы, кассовую книжку. ѕри оформлении кассовой книжки в электрическом виде титульный лист распечатываетс€ в конце года и скрепл€етс€ с вкладными листами книжки. Ќаш юрист может безвозмездно вас проконсультировать очень отменна€ консультаци€, спасибо! денек. а позже за мес€ц их сшить, выходит впечатл€юща€ пачка.

Ќапомним, что малыми числ€тс€ предпри€ти€ с численностью сотруденькиков до 100 и выручкой не более 400 миллионов в год. ћожет быть, не всегда краткость - сестра таланта? попытайтесь интуитивно (интуицией бухгалтера) найти, куда необходимо прикрепить первичные и подтверждающие документы? ¬ принципе, все бухгалтера работают с бухгалтерскими программками, без их на данный момент никак.

Ќапомним, что малыми числ€тс€ предпри€ти€ с численностью сотруденькиков до 100 и выручкой не более 400 миллионов в год. ћожет быть, не всегда краткость - сестра таланта? попытайтесь интуитивно (интуицией бухгалтера) найти, куда необходимо прикрепить первичные и подтверждающие документы? ¬ принципе, все бухгалтера работают с бухгалтерскими программками, без их на данный момент никак.

—качать бланк кассовой книжки форма ко-4 (excel). ¬ то же врем€ дл€ компаний, где внедрение кассовой книжки непременно, устанавливаетс€ единый формат ведомости. ѕоказан пор€док ведени€ кассовой книжки, а также дан эталон наполнени€ и. ќн обозначаетс€ как принципиально держать в голове о том, что раз в год законодательство претерпевает довольно много конфигураций. Ќачало касса, бсо, ккт, банк касса, предел, подотчет. ¬се вкладные листы, подписанные и испытанные кассиром, должны сохран€тьс€ у него в течение года.

–°–µ–≥–Њ–і–љ—П –±–Њ–ї—М—И–∞—П —З–∞—Б—В—М –њ—А–µ–і–њ—А–Є—П—В–Є–є, –Ш–Я –Њ–±—П–Ј–∞–љ—Л –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –≤ —Б–≤–Є—Е —А–∞—Б—З–µ—В–∞—Е –±–µ–Ј–љ–∞–ї–Є—З–љ—Л–є —А–∞—Б—З–µ—В. –Э–Њ —Б –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л–Љ–Є –ї–Є–Љ–Є—В–∞–Љ–Є –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ —В–∞–Ї–ґ–µ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—В—М —А–∞—Б—З–µ—В—Л –љ–∞–ї–Є—З–љ—Л–Љ–Є.

–Т —В–∞–Ї–Њ–Љ —Б–ї—Г—З–∞–µ —В—А–µ–±—Г–µ—В—Б—П —Б–Њ—Б—В–∞–≤–ї—П—В—М –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –±–Њ–ї—М—И–Њ–µ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ –≤—Б–µ–≤–Њ–Ј–Љ–Њ–ґ–љ—Л—Е –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤. –Ъ –Њ–і–љ–Њ–Љ—Г –Є–Ј —Б–∞–Љ—Л—Е –≤–∞–ґ–љ—Л—Е –Њ—В–љ–Њ—Б–Є—В—Б—П –Є–Љ–µ–љ–љ–Њ –Ї–∞—Б—Б–Њ–≤–∞—П –Ї–љ–Є–≥–∞.

–Ю–љ–∞ –≤–Ї–ї—О—З–∞–µ—В –≤ —Б–µ–±—П –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –±–Њ–ї—М—И–Њ–µ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є. –Э–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В—М –µ—С –≤–µ–і–µ–љ–Є–µ —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–µ—В—Б—П –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М–љ—Л–Љ–Є –Њ—А–≥–∞–љ–∞–Љ–Є. –Я–Њ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є —Б—В–Њ–Є—В –Ј–∞—А–∞–љ–µ–µ –Њ–Ј–љ–∞–Ї–Њ–Љ–Є—В—М—Б—П —Б –њ—А–Њ—Ж–µ–і—Г—А–Њ–є –µ—С –њ—А–Њ–≤–µ–і–µ–љ–Є—П.

–Ъ–∞—Б—Б–Њ–≤–∞—П –Ї–љ–Є–≥–∞ –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ –і–Њ–ї–ґ–љ–∞ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М—Б—П –љ–∞ –њ—А–µ–і–њ—А–Є—П—В–Є—П—Е, –≥–і–µ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П —А–∞—Б—З–µ—В –љ–∞–ї–Є—З–љ—Л–Љ–Є. –Ф–Њ–Ї—Г–Љ–µ–љ—В –Њ—В—А–∞–ґ–∞–µ—В –Њ–±—И–Є—А–љ—Л–є –њ–µ—А–µ—З–µ–љ—М –і–∞–љ–љ—Л—Е. –Ґ—А–µ–±—Г–µ—В—Б—П —Б–Њ–±–ї—О–і–∞—В—М —Д–Њ—А–Љ–∞—В –µ–≥–Њ —Б–Њ—Б—В–∞–≤–ї–µ–љ–Є—П.

–Т —Б–њ–µ—Ж–Є–∞–ї—М–љ—Л—Е –љ–Њ—А–Љ–∞—В–Є–≤–љ—Л—Е –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Е –Њ—В—А–∞–ґ–∞—О—В—Б—П –Њ—Б–љ–Њ–≤–љ—Л–µ –Љ–Њ–Љ–µ–љ—В—Л, —Б–≤—П–Ј–∞–љ–љ—Л–µ —Б –њ—А–Њ—Ж–µ–і—Г—А–Њ–є —Б–Њ—Б—В–∞–≤–ї–µ–љ–Є—П. –Э–µ–Њ–±—Е–Њ–і–Є–Љ–Њ —В–∞–Ї–ґ–µ –Ј–∞—А–∞–љ–µ–µ —А–∞—Б—Б–Љ–Њ—В—А–µ—В—М —В–Њ, –Ї–∞–Ї —Б—И–Є–≤–∞–µ—В—Б—П –Ї–∞—Б—Б–Њ–≤–∞—П –Ї–љ–Є–≥–∞. –Ю–±—А–∞–Ј–µ—Ж –і–Њ–Ї—Г–Љ–µ–љ—В–∞ –Љ–Њ–ґ–љ–Њ –љ–∞–є—В–Є –≤ –Є–љ—В–µ—А–љ–µ—В–µ.

–°—В–Њ–Є—В –і–Њ–≤–µ—А—П—В—М –ї–Є—И—М —Е–Њ—А–Њ—И–Њ —Б–µ–±—П –Ј–∞—А–µ–Ї–Њ–Љ–µ–љ–і–Њ–≤–∞–≤—И–Є–Љ –Є—Б—В–Њ—З–љ–Є–Ї–∞–Љ. –Ъ —Б—Г—Й–µ—Б—В–≤–µ–љ–љ—Л–Љ –≤–Њ–њ—А–Њ—Б–∞–Љ, —А–∞—Б—Б–Љ–Њ—В—А–µ—В—М –Ї–Њ—В–Њ—А—Л–µ —Б—В–Њ–Є—В –Ј–∞—А–∞–љ–µ–µ, –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –Њ—В–љ–µ—Б—В–Є:

–°–∞–Љ–∞ –Ї–∞—Б—Б–Њ–≤–∞—П –Ї–љ–Є–≥–∞ –њ–Њ–і—А–∞–Ј—Г–Љ–µ–≤–∞–µ—В –њ–Њ–і —Б–Њ–±–Њ–є —Б–њ–µ—Ж–Є–∞–ї—М–љ—Г—О –≤–µ–і–Њ–Љ–Њ—Б—В—М. –Ю–љ–∞ –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В—Б—П –і–ї—П –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є—П —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є –≤—Б–µ–≤–Њ–Ј–Љ–Њ–ґ–љ—Л—Е –Њ–њ–µ—А–∞—Ж–Є–є –њ–Њ –њ–Њ—Б—В—Г–њ–ї–µ–љ–Є—О, –∞ —В–∞–Ї–ґ–µ –њ–Њ—Б–ї–µ–і—Г—О—Й–µ–є –≤—Л–і–∞—З–µ –љ–∞–ї–Є—З–љ—Л—Е —Б—А–µ–і—Б—В–≤.

–Т–∞–ґ–љ–Њ –њ–Њ–Љ–љ–Є—В—М, —З—В–Њ –і–ї—П –љ–µ–Ї–Њ—В–Њ—А—Л—Е –ї–Є—Ж, –≤–µ–і—Г—Й–Є—Е –Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї—Г—О –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М, –і–µ–ї–∞—О—В—Б—П –Є—Б–Ї–ї—О—З–µ–љ–Є—П –Є –≤–µ–і–Њ–Љ–Њ—Б—В–Є —Н—В–Њ–≥–Њ —В–Є–њ–∞ –Њ–љ–Є –≤–µ—Б—В–Є –љ–µ –Њ–±—П–Ј–∞–љ—Л.

–Т —В–Њ –ґ–µ –≤—А–µ–Љ—П –і–ї—П –њ—А–µ–і–њ—А–Є—П—В–Є–є, –≥–і–µ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ –Ї–∞—Б—Б–Њ–≤–Њ–є –Ї–љ–Є–≥–Є –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ, —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–µ—В—Б—П –µ–і–Є–љ—Л–є —Д–Њ—А–Љ–∞—В –≤–µ–і–Њ–Љ–Њ—Б—В–Є. –Ю–љ –Њ–±–Њ–Ј–љ–∞—З–∞–µ—В—Б—П –Ї–∞–Ї вДЦ–Ъ–Ю-4 .

–Т–∞–ґ–љ–Њ –њ–Њ–Љ–љ–Є—В—М –Њ —В–Њ–Љ, —З—В–Њ –µ–ґ–µ–≥–Њ–і–љ–Њ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ –њ—А–µ—В–µ—А–њ–µ–≤–∞–µ—В –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –Љ–љ–Њ–≥–Њ –Є–Ј–Љ–µ–љ–µ–љ–Є–є. –Ш–Љ–µ–љ–љ–Њ –њ–Њ—Н—В–Њ–Љ—Г –њ—А–µ–ґ–і–µ, —З–µ–Љ –њ—А–Є—Б—В—Г–њ–Є—В—М –Ї —Б–Њ—Б—В–∞–≤–ї–µ–љ–Є—О —В–∞–Ї–Њ–є –Ї–љ–Є–≥–Є, –µ—Й—С —Б—И–Є–≤–Ї–µ, —Б—В–Њ–Є—В –Є–Ј—Г—З–Є—В—М –≤—Б–µ –њ–Њ—Б–ї–µ–і–љ–Є–µ –љ–Њ–≤–Њ–≤–≤–µ–і–µ–љ–Є—П.

–Э–∞–ї–Є—З–Є–µ –Њ—И–Є–±–Њ–Ї –≤ —Д–Њ—А–Љ–∞—В–µ –Ї–љ–Є–≥–Є, –∞ —В–∞–Ї–ґ–µ –≤ –і–∞–љ–љ—Л—Е –≤ –љ–µ–є –Љ–Њ–ґ–µ—В –њ—А–Є–≤–µ—Б—В–Є –Ї –і–Њ—Б—В–∞—В–Њ—З–љ–Њ —Б–µ—А—М–µ–Ј–љ—Л–Љ –њ—А–Њ–±–ї–µ–Љ–∞–Љ. –Ю–і–Є–љ —А–∞–Ј –≤ —В–µ—З–µ–љ–Є–µ –љ–µ–Ї–Њ—В–Њ—А–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞ –≤—А–µ–Љ–µ–љ–Є –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ –і–Њ–ї–ґ–љ–∞ –±—Л—В—М –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–∞ —Б—И–Є–≤–Ї–∞ –і–Њ–Ї—Г–Љ–µ–љ—В–∞.

–Я—А–Є—З–µ–Љ —А–µ–∞–ї–Є–Ј–Њ–≤–∞—В—М –њ—А–Њ—Ж–µ–і—Г—А—Г —Н—В—Г –Љ–Њ–ґ–љ–Њ —А–∞–Ј–ї–Є—З–љ—Л–Љ–Є —Б–њ–Њ—Б–Њ–±–∞–Љ–Є. –Э–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –±—Г–і–µ—В –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ –њ—А–Њ–љ—Г–Љ–µ—А–Њ–≤–∞—В—М –≤—Б–µ —Б—В—А–∞–љ–Є—Ж—Л –і–∞–љ–љ–Њ–є –Ї–љ–Є–≥–Є.

–Я–Њ—Б–ї–µ —Б—И–Є–≤–Ї–Є –Ї–∞–Ї–Є–µ-–ї–Є–±–Њ –Љ–∞–љ–Є–њ—Г–ї—П—Ж–Є–Є —Б –і–∞–љ–љ—Л–Љ–Є –≤–љ—Г—В—А–Є –љ–µ—С –±—Г–і—Г—В –њ–Њ–њ—А–Њ—Б—В—Г –љ–µ–і–Њ–њ—Г—Б—В–Є–Љ—Л. –Ф–∞–љ–љ—Л–є –Љ–Њ–Љ–µ–љ—В —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–µ—В—Б—П –љ–∞ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М–љ–Њ–Љ —Г—А–Њ–≤–љ–µ. –Ш—Е –љ–∞—А—Г—И–µ–љ–Є–µ –њ—А–Є–≤–µ–і–µ—В –Ї –∞–і–Љ–Є–љ–Є—Б—В—А–∞—В–Є–≤–љ–Њ–є –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В–Є.

–Ъ–∞–Ї–Њ–≤–∞ —А–Њ–ї—М –і–Њ–Ї—Г–Љ–µ–љ—В–∞–Ъ–∞—Б—Б–Њ–≤–∞—П –Ї–љ–Є–≥–∞, –Є—Б–њ–Њ–ї—М–Ј—Г–µ–Љ–∞—П –њ—А–Є –љ–∞–ї–Є—З–љ—Л—Е —А–∞—Б—З–µ—В–∞—Е –≤ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П—Е, –Њ–і–љ–Њ–≤—А–µ–Љ–µ–љ–љ–Њ –њ–Њ–Ј–≤–Њ–ї—П–µ—В —А–µ—И–Є—В—М —Б—А–∞–Ј—Г –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ —А–∞–Ј–ї–Є—З–љ—Л—Е –Ј–∞–і–∞—З.

–Т –њ–µ—А–≤—Г—О –Њ—З–µ—А–µ–і—М –Ї —В–∞–Ї–Њ–≤—Л–Љ –Њ—В–љ–Њ—Б—П—В—Б—П:

–Ю—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є–µ –њ—А–Њ—Ж–µ–і—Г—А—Л –Ї–Њ–љ—В—А–Њ–ї—П

–Ј–∞ –њ—А–∞–≤–Є–ї—М–љ–Њ—Б—В—М—О —Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Є—П –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–∞–≥–∞–µ–Љ–Њ–є –±–∞–Ј—Л;

–Ј–∞ –≤–µ–і–µ–љ–Є–µ–Љ –љ–∞–ї–Є—З–љ—Л—Е –Њ–њ–µ—А–∞—Ж–Є–є;

–њ–Њ–і—В–≤–µ—А–ґ–і–µ–љ–Є–µ –њ—А–∞–≤–Є–ї—М–љ–Њ—Б—В–Є —Б–Њ—Б—В–∞–≤–ї–µ–љ–Є—П –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤ –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Њ–≥–Њ —Г—З–µ—В–∞

–£–њ—А–Њ—Й–µ–љ–Є–µ –Ї–Њ–љ—В—А–Њ–ї—П —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї–µ–Љ –≤—Б–µ—Е –Њ–њ–µ—А–∞—Ж–Є–є

–Ю—Б—Г—Й–µ—Б—В–≤–ї—П–µ–Љ—Л—Е —З–µ—А–µ–Ј –Ї–∞—Б—Б—Г

–°–Њ—Б—В–∞–≤–ї–µ–љ–Є–µ —Б—В–∞—В–Є—Б—В–Є—З–µ—Б–Ї–Є—Е –і–∞–љ–љ—Л—Е

–Ъ–∞—Б—Б–Њ–≤–∞—П –Ї–љ–Є–≥–∞ —П–≤–ї—П–µ—В—Б—П –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–Љ, –Ї–Њ—В–Њ—А—Л–є –њ—А–Њ–≤–µ—А—П–µ—В—Б—П –њ—А–Є –њ—А–Њ–≤–µ–і–µ–љ–Є–Є –Ї–∞–Љ–µ—А–∞–ї—М–љ—Л—Е –Є –Є–љ—Л—Е –њ—А–Њ–≤–µ—А–Њ–Ї –љ–∞–ї–Њ–≥–Њ–≤–Њ–є –≤ –њ–µ—А–≤—Г—О –Њ—З–µ—А–µ–і—М.

–§–∞–Ї—В–Є—З–µ—Б–Ї–Є, –Њ—Б–љ–Њ–≤–љ—Л–Љ –љ–∞–Ј–љ–∞—З–µ–љ–Є–µ–Љ –µ–≥–Њ –Є —П–≤–ї—П–µ—В—Б—П –њ–Њ–ї—Г—З–µ–љ–Є–µ –і–Њ—Б—В–Њ–≤–µ—А–љ—Л—Е –і–∞–љ–љ—Л—Е –љ–∞–ї–Њ–≥–Њ–≤–Њ–є –і–ї—П —Б–≤–µ—А–Ї–Є —Б —Ж–Є—Д—А–∞–Љ–Є –≤ –љ–∞–ї–Њ–≥–Њ–≤–Њ–є/–±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Њ–є –Њ—В—З–µ—В–љ–Њ—Б—В—М—О.

–Ю—Б–љ–Њ–≤–љ—Л–Љ –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–Љ, –љ–∞ –њ–Њ–ї–Њ–ґ–µ–љ–Є—П –Ї–Њ—В–Њ—А–Њ–≥–Њ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –Њ–њ–Є—А–∞—В—М—Б—П –њ—А–Є –≤–µ–і–µ–љ–Є–Є –Ї–∞—Б—Б–Њ–≤–Њ–є –Ї–љ–Є–≥–Є, —П–≤–ї—П–µ—В—Б—П –Я–Є—Б—М–Љ–Њ –§–µ–і–µ—А–∞–ї—М–љ–Њ–є –љ–∞–ї–Њ–≥–Њ–≤–Њ–є —Б–ї—Г–ґ–±—Л вДЦ–Х–Ф-4-2/13338 –Њ—В 09.07.14 –≥.

–Ф–∞–љ–љ—Л–є –і–Њ–Ї—Г–Љ–µ–љ—В –≤–Ї–ї—О—З–∞–µ—В –≤ —Б–µ–±—П –і–≤–∞ –Њ—Б–љ–Њ–≤–љ—Л—Е —А–∞–Ј–і–µ–ї–∞:

–Т –њ–µ—А–≤–Њ–Љ —А–∞–Ј–і–µ–ї–µ —Б–Њ–і–µ—А–ґ–∞—В—Б—П –Є–Љ–µ–љ–љ–Њ –і–∞–љ–љ—Л–µ –Ї–∞—Б–∞—В–µ–ї—М–љ–Њ –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є—П —А–∞–Ј–ї–Є—З–љ—Л—Е –і–µ–љ–µ–ґ–љ—Л—Е –Њ–њ–µ—А–∞—Ж–Є–є —З–µ—А–µ–Ј –Ї–∞—Б—Б—Г вАУ –Ї–∞–Ї –Є –≤ –Я–Є—Б—М–Љ–µ вДЦ–Х–Ф-4-2/13338 –Њ—В 09.07.14 –≥ .

–Т—В–Њ—А–Њ–є —А–∞–Ј–і–µ–ї –њ–Њ–і –љ–∞–Ј–≤–∞–љ–Є–µ–Љ ¬Ђ–њ—А–Є–ї–Њ–ґ–µ–љ–Є–µ¬ї –≤–Ї–ї—О—З–∞–µ—В –≤ —Б–µ–±—П –љ–µ –Љ–µ–љ–µ–µ –≤–∞–ґ–љ—Л–µ –і–∞–љ–љ—Л–µ. –Ю–љ–Є –Ї–∞—Б–∞—О—В—Б—П –ї–Є–Љ–Є—В–Њ–≤ –і–µ–љ–µ–ґ–љ—Л—Е –Њ–њ–µ—А–∞—Ж–Є–є, –Ї–Њ—В–Њ—А—Л–µ –≤ –њ—А–µ–і–µ–ї–∞—Е –Ї–Њ—В–Њ—А—Л—Е –Љ–Њ–≥—Г—В –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—В—М —А–∞—Б—З–µ—В—Л.

–Я—А–µ–і—Б—В–∞–≤–ї–µ–љ—Л —Б–њ–µ—Ж–Є–∞–ї—М–љ—Л–µ —Д–Њ—А–Љ—Г–ї—Л –і–ї—П –≤—Л—З–Є—Б–ї–µ–љ–Є—П –≤–µ–ї–Є—З–Є–љ. –Т–∞–ґ–љ–Њ –њ–Њ–Љ–љ–Є—В—М –Њ –љ–µ–і–Њ–њ—Г—Б—В–Є–Љ–Њ—Б—В–Є –≤—Л—Е–Њ–і–∞ –Ј–∞ –і–∞–љ–љ—Л–µ –њ—А–µ–і–µ–ї—Л.

–Ы–Є–Љ–Є—В—Л —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ—Л –і–ї—П —В–Њ–≥–Њ —З—В–Њ–±—Л —Б–љ–Є–Ј–Є—В—М –і–Њ –Љ–Є–љ–Є–Љ—Г–Љ–∞ –≤–µ—А–Њ—П—В–љ–Њ—Б—В—М –≤–Њ–Ј–љ–Є–Ї–љ–Њ–≤–µ–љ–Є—П —А–∞–Ј–ї–Є—З–љ–Њ–≥–Њ —А–Њ–і–∞ –Љ–Њ—И–µ–љ–љ–Є—З–µ—Б–Ї–Є—Е —Б—Е–µ–Љ. –Ґ–∞–Ї –Ї–∞–Ї —Б –љ–∞–ї–Є—З–љ—Л–Љ–Є —Б—А–µ–і—Б—В–≤–∞–Љ–Є –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –њ—А–Њ—Б—В–Њ —А–µ–∞–ї–Є–Ј–Њ–≤—Л–≤–∞—В—М –Ї–Њ—А—А—Г–њ—Ж–Є–Њ–љ–љ—Л–µ –і–µ–є—Б—В–≤–Є—П.

–° —Ж–µ–ї—М—О —Б–љ–Є–Ј–Є—В—М –≤–µ—А–Њ—П—В–љ–Њ—Б—В—М –њ–Њ–і–Њ–±–љ—Л—Е —Б–Є—В—Г–∞—Ж–Є–є —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–µ—В—Б—П –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В—М —Б—И–Є–≤–Ї–Є –≤—Б–µ—Е —Б—В—А–∞–љ–Є—Ж –і–Њ–Ї—Г–Љ–µ–љ—В–∞ —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞–µ–Љ–Њ–≥–Њ —В–Є–њ–∞.

–Т–Ї–ї—О—З–∞–µ—В –≤ —Б–µ–±—П —Б–ї–µ–і—Г—О—Й–Є–µ —А–∞–Ј–і–µ–ї—Л:

–Я—А–µ–і—Б—В–∞–≤–ї–µ–љ –µ–і–Є–љ—Л–є –њ–ї–∞–љ —Б—З–µ—В–Њ–≤ –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Њ–≥–Њ —Г—З–µ—В–∞ –і–ї—П —Г—З—А–µ–ґ–і–µ–љ–Є–є –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ–Њ–≥–Њ —Г—А–Њ–≤–љ—П —А–∞–Ј–ї–Є—З–љ–Њ–≥–Њ —В–Є–њ–∞ (–Љ–µ—Б—В–љ–Њ–µ —Б–∞–Љ–Њ—Г–њ—А–∞–≤–ї–µ–љ–Є–µ, –Є–љ–Њ–µ)

–Ш–љ—Б—В—А—Г–Ї—Ж–Є—П –њ–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—О –µ–і–Є–љ–Њ–≥–Њ –њ–ї–∞–љ–∞ —Б—З–µ—В–Њ–≤ —Г—З–µ—В–∞ –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Њ–≥–Њ —Е–∞—А–∞–Ї—В–µ—А–∞ –і–ї—П —Г—З—А–µ–ґ–і–µ–љ–Є–є –Њ—А–≥–∞–љ–Њ–≤ –≤–ї–∞—Б—В–Є, –∞ —В–∞–Ї–ґ–µ –≤—Б–µ–≤–Њ–Ј–Љ–Њ–ґ–љ—Л—Е –≤–љ–µ–±—О–і–ґ–µ—В–љ—Л—Е –њ—А–µ–і–њ—А–Є—П—В–Є–є

–°–ї–µ–і—Г–µ—В –њ–Њ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є –Ј–∞—А–∞–љ–µ–µ –Њ–Ј–љ–∞–Ї–Њ–Љ–Є—В—М—Б—П —Б–Њ –≤—Б–µ–Љ–Є –љ—О–∞–љ—Б–∞–Љ–Є, –Њ—В—А–∞–ґ–µ–љ–љ—Л–Љ–Є –≤ –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Е —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞–µ–Љ–Њ–≥–Њ —В–Є–њ–∞.

–≠—В–Њ –њ–Њ–Ј–≤–Њ–ї–Є—В –Є–Ј–±–µ–ґ–∞—В—М —Б–њ–Њ—А–љ—Л—Е –Љ–Њ–Љ–µ–љ—В–Њ–≤, –њ—А–Њ–±–ї–µ–Љ —Б –Ї–Њ–љ—В—А–Њ–ї–Є—А—Г—О—Й–Є–Љ–Є —Г—З—А–µ–ґ–і–µ–љ–Є—П–Љ–Є (–љ–∞–ї–Њ–≥–Њ–≤–Њ–є —Б–ї—Г–ґ–±–Њ–є –Є –Є–љ—Л–Љ–Є).

–Ф–Њ—Б—В–∞—В–Њ—З–љ–Њ –њ—А–Њ—Б—В–Њ —А–∞–Ј–Њ–±—А–∞—В—М—Б—П, –Ї–∞–Ї –њ—А–∞–≤–Є–ї—М–љ–Њ —Б—И–Є—В—М –Ї–∞—Б—Б–Њ–≤—Г—О –Ї–љ–Є–≥—Г. –Ю–±—А–∞–Ј–µ—Ж –Љ–Њ–ґ–љ–Њ —А–∞–Ј–і–Њ–±—Л—В—М –љ–µ —В–Њ–ї—М–Ї–Њ –≤ –Є–љ—В–µ—А–љ–µ—В–µ, –љ–Њ —В–∞–Ї–ґ–µ –љ–µ–њ–Њ—Б—А–µ–і—Б—В–≤–µ–љ–љ–Њ –≤ –љ–∞–ї–Њ–≥–Њ–≤–Њ–є.

–Я–Њ—А—П–і–Њ–Ї –Њ—Д–Њ—А–Љ–ї–µ–љ–Є—П –Ї–∞—Б—Б–Њ–≤–Њ–є –Ї–љ–Є–≥–Є, —З–Є—В–∞–є—В–µ –Ј–і–µ—Б—М .

– –∞–±–Њ—В–љ–Є–Ї–Є –Њ—А–≥–∞–љ–∞ –Њ–±—П–Ј–∞–љ—Л –і–∞—В—М –≤—Б—О –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Г—О –Ї–Њ–љ—Б—Г–ї—М—В–∞—Ж–Є—О –Њ–±—А–∞—В–Є–≤—И–µ–Љ—Г—Б—П –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—О —О—А–Є–і–Є—З–µ—Б–Ї–Њ–≥–Њ –ї–Є—Ж–∞, –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—О.

–Ъ –≤–∞–ґ–љ—Л–Љ –≤–Њ–њ—А–Њ—Б–∞–Љ, —А–∞—Б—Б–Љ–Њ—В—А–µ—В—М –Ї–Њ—В–Њ—А—Л–µ —Б—В–Њ–Є—В –Ј–∞—А–∞–љ–µ–µ, –Љ–Њ–ґ–љ–Њ –Њ—В–љ–µ—Б—В–Є:

–Ф–∞–љ–љ–∞—П –Ї–љ–Є–≥–∞ –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ –≤–µ–і–µ—В—Б—П –≤ —В–µ—З–µ–љ–Є–µ –≤—Б–µ–≥–Њ –≥–Њ–і–∞, –њ–Њ –љ–∞—А–∞—Б—В–∞—О—Й–µ–є. –Я–Њ—Б–ї–µ —В–Њ–≥–Њ, –Ї–∞–Ї –љ–∞—Б—В—Г–њ–Є—В –љ–Њ–≤—Л–є –Ї–∞–ї–µ–љ–і–∞—А–љ—Л–є –≥–Њ–і, —Б—В–∞—А–∞—П –Ї–љ–Є–≥–∞ –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ –і–Њ–ї–ґ–љ–∞ –±—Л—В—М —Б—И–Є—В–∞ –Є –Ј–∞–≤–Њ–і–Є—В—Б—П –љ–Њ–≤–∞—П.

–Я—А–Є —Н—В–Њ–Љ –µ—Б–ї–Є –њ–Њ –Ї–∞–Ї–Њ–євАФ—В–Њ –њ—А–Є—З–Є–љ–µ –Љ–µ—Б—В–∞ –≤ —Б—В–∞—А–Њ–є –Ї–љ–Є–≥–Є –і–Њ –Ї–Њ–љ—Ж–∞ –≥–Њ–і–∞ –љ–µ —Е–≤–∞—В–Є–ї–Њ, –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –±—Г–і–µ—В –Ј–∞–≤–µ—Б—В–Є –µ—Й—С –Њ–і–љ—Г. –Ю–љ–∞ –і–Њ–ї–ґ–љ–∞ –±—Л—В—М –Њ—Д–Њ—А–Љ–ї–µ–љ–∞ –∞–љ–∞–ї–Њ–≥–Є—З–љ—Л–Љ –Њ–±—А–∞–Ј–Њ–Љ.

–Э–∞ –Њ–±–Њ–Є—Е –Ї–љ–Є–≥–∞—Е —Г–Ї–∞–Ј—Л–≤–∞–µ—В—Б—П –њ–µ—А–Є–Њ–і –≤—А–µ–Љ–µ–љ–Є, –≤ —В–µ—З–µ–љ–Є–µ –Ї–Њ—В–Њ—А–Њ–≥–Њ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ. –Я–µ—А–≤—Л–Љ –ї–Є—Б—В–Њ–Љ —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞–µ–Љ–Њ–≥–Њ —В–Є–њ–∞ –і–Њ–Ї—Г–Љ–µ–љ—В–∞ —П–≤–ї—П–µ—В—Б—П –Є–Љ–µ–љ–љ–Њ —В–Є—В—Г–ї—М–љ—Л–є.

–Ю–љ –≤–Ї–ї—О—З–∞–µ—В –≤ —Б–µ–±—П —Б–ї–µ–і—Г—О—Й–Є–µ –і–∞–љ–љ—Л–µ:

–У–Њ–і –Є–ї–Є –ґ–µ –њ–µ—А–Є–Њ–і –≤—А–µ–Љ–µ–љ–Є

–Т —В–µ—З–µ–љ–Є–µ –Ї–Њ—В–Њ—А–Њ–≥–Њ –≤–љ–Њ—Б–Є–ї–Є—Б—М –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л–µ –і–∞–љ–љ—Л–µ –≤ —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞–µ–Љ—Л–є –і–Њ–Ї—Г–Љ–µ–љ—В

–Х—Б–ї–Є –і–Њ–Ї—Г–Љ–µ–љ—В —Б–Њ—Б—В–∞–≤–ї—П–ї—Б—П –љ–∞ –Њ–±–Њ—Б–Њ–±–ї–µ–љ–љ–Њ–Љ —Б—В—А—Г–Ї—В—Г—А–љ–Њ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–Є

–Т—Б–µ –Њ–њ–µ—А–∞—Ж–Є–Є –і–Њ–ї–ґ–љ—Л –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ –Ј–∞–љ–Њ—Б–Є—В—М—Б—П –≤ —Г–ґ–µ –≥–Њ—В–Њ–≤—Г—О –Ї–љ–Є–≥—Г. –Ч–∞–њ–Є—Б–Є –≤—Л–њ–Њ–ї–љ—П—О—В—Б—П —Б–≤–µ—А—Е—Г –≤ –љ–Є–Ј, –љ–∞ –Њ–і–љ–Њ–є —Б—В—А–∞–љ–Є—Ж–µ.

–Т –Ї–Њ–љ—Ж–µ –і–љ—П, –Ї–Њ–≥–і–∞ –±—Л–ї–∞ –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–∞ –њ–Њ—Б–ї–µ–і–љ—П—П –Ј–∞–њ–Є—Б—М, –њ–Њ–і–≤–Њ–і—П—В—Б—П –Є—В–Њ–≥–Є. –Ю–±—П–Ј–∞—В–µ–ї—М–љ–Њ –њ–Њ–і–±–Є–≤–∞–µ—В—Б—П –Њ—Б—В–∞—В–Њ–Ї. –Т—Б–µ –њ–Њ–ї—Г—З–µ–љ–љ—Л–µ —Б—А–µ–і—Б—В–≤–∞ –Ї–∞—Б—Б–Є—А –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ —Б–і–∞–µ—В –≤ –±—Г—Е–≥–∞–ї—В–µ—А–Є—О.

–°–∞–Љ–∞ –Ї–∞—Б—Б–Њ–≤–∞—П –≤–µ–і–Њ–Љ–Њ—Б—В—М –≤ –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ–Љ –њ–Њ—А—П–і–Ї–µ –≤–Ї–ї—О—З–∞–µ—В –≤ —Б–µ–±—П —Б–ї–µ–і—Г—О—Й–Є–µ –Њ—Б–љ–Њ–≤–љ—Л–µ —А–∞–Ј–і–µ–ї—Л:

–Ґ–∞–Ї–ґ–µ –љ–∞ –і–∞–љ–љ–Њ–Љ –і–Њ–Ї—Г–Љ–µ–љ—В–µ –≤ –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ–Љ –њ–Њ—А—П–і–Ї–µ –і–Њ–ї–ґ–љ–∞ –±—Г–і–µ—В –њ—А–Њ—Б—В–∞–≤–ї—П—В—М—Б—П –њ–Њ–і–њ–Є—Б—М —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—П –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Є–ї–Є –ґ–µ –≥–ї–∞–≤–љ–Њ–≥–Њ –±—Г—Е–≥–∞–ї—В–µ—А–∞ —Б —А–∞—Б—И–Є—Д—А–Њ–≤–Ї–Њ–є. –Ш–Љ–µ–љ–љ–Њ –і–∞–љ–љ—Л–µ –ї–Є—Ж–∞ –Њ—В–≤–µ—З–∞—О—В –Ј–∞ –њ—А–∞–≤–Є–ї—М–љ–Њ—Б—В—М —Б–Њ—Б—В–∞–≤–ї–µ–љ–Є—П –Ї–∞—Б—Б–Њ–≤–Њ–є –Ї–љ–Є–≥–Є.

–Я—А–Є —Н—В–Њ–Љ –љ–µ –Є–Љ–µ–µ—В –Ј–љ–∞—З–µ–љ–Є—П, –Ї—В–Њ –Є–Љ–µ–љ–љ–Њ –Ј–∞–њ–Њ–ї–љ—П–µ—В –≤—Б–µ –і–∞–љ–љ—Л–µ –≤ –љ–µ–є. –≠—В–Њ –Љ–Њ–ґ–µ—В –±—Л—В—М –Ї–∞—Б—Б–Є—А –Є–ї–Є –ґ–µ –Є–љ–Њ–µ –і–Њ–ї–ґ–љ–Њ—Б—В–љ–Њ–µ –ї–Є—Ж–Њ .

–Э–µ–њ–Њ—Б—А–µ–і—Б—В–≤–µ–љ–љ–Њ —Б–∞–Љ–∞ –њ—А–Њ—Ж–µ–і—Г—А–∞ –≤–µ–і–µ–љ–Є—П –Љ–Њ–ґ–µ—В –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—В—М—Б—П –і–≤—Г–Љ—П —Б–њ–Њ—Б–Њ–±–∞–Љ–Є:

–Э–Њ –≤ –љ–µ –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В –≤—Л–±—А–∞–љ–љ–Њ–≥–Њ –≤ –Ї–Њ–љ–Ї—А–µ—В–љ–Њ–Љ —Б–ї—Г—З–∞–µ —Б–њ–Њ—Б–Њ–±–∞ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –±—Г–і–µ—В –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—В—М –њ—А–Њ—И–Є–≤–Ї–Є –Ї–∞—Б—Б–Њ–≤–Њ–є –Ї–љ–Є–≥–Є –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б —В—А–µ–±–Њ–≤–∞–љ–Є—П–Љ–Є. –Т —Б–ї—Г—З–∞–µ —Б–Њ—Б—В–∞–≤–ї–µ–љ–Є—П —Н–ї–µ–Ї—В—А–Њ–љ–љ–Њ–≥–Њ –і–Њ–Ї—Г–Љ–µ–љ—В–∞ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—Б—П —А–∞—Б–њ–µ—З–∞—В–Ї–∞.

–Ф–ї—П –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—П —В–∞–±–ї–Є—Ж—Л –Є—Б–њ–Њ–ї—М–Ј—Г—О—В—Б—П —Б–њ–µ—Ж–Є–∞–ї—М–љ—Л–µ –њ—А–Њ–≥—А–∞–Љ–Љ—Л. –Э–∞–Є–±–Њ–ї–µ–µ —Г–і–Њ–±–љ—Л–Љ–Є –њ–ї–∞—В—Д–Њ—А–Љ–∞–Љ–Є –і–ї—П —Н—В–Њ–≥–Њ —П–≤–ї—П–µ—В—Б—П 1–° –Є –љ–µ–Ї–Њ—В–Њ—А—Л–µ –Є–љ—Л–µ.

–Ч–∞—З–µ–Љ —Н—В–Њ –љ—Г–ґ–љ–Њ–Я–Њ—Б–ї–µ —Б—И–Є–≤–Ї–Є –Ї–∞—Б—Б–Њ–≤—Г—О –Ї–љ–Є–≥—Г –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –±—Г–і–µ—В –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ —Е—А–∞–љ–Є—В—М –≤ —В–µ—З–µ–љ–Є–µ –Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ–≥–Њ –≤—А–µ–Љ–µ–љ–Є, —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ–Њ–≥–Њ –≤ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М–љ—Л—Е –∞–Ї—В–∞—Е. –Я–Њ—Б–ї–µ –µ–≥–Њ –Њ–Ї–Њ–љ—З–∞–љ–Є—П —Б–Њ—Б—В–∞–≤–ї—П–µ—В—Б—П —Б–њ–µ—Ж–Є–∞–ї—М–љ—Л–є –∞–Ї—В –љ–∞ –ї–Є–Ї–≤–Є–і–∞—Ж–Є—О.

–Ф–∞–ї–µ–µ –Ї–љ–Є–≥–∞ —Г–љ–Є—З—В–Њ–ґ–∞–µ—В—Б—П. –Э–µ–њ–Њ—Б—А–µ–і—Б—В–≤–µ–љ–љ–Њ —Б—И–Є–≤–Ї–∞ –Ї–∞—Б—Б–Њ–≤–Њ–є –≤–µ–і–Њ–Љ–Њ—Б—В–Є —В—А–µ–±—Г–µ—В—Б—П –і–ї—П —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —Б—А–∞–Ј—Г –љ–µ—Б–Ї–Њ–ї—М–Ї–Є—Е —Ж–µ–ї–µ–є:

–£–њ—А–Њ—Й–µ–љ–Є–µ –µ—С –∞–љ–∞–ї–Є–Ј–∞ –њ—А–Є –≤–Њ–Ј–љ–Є–Ї–љ–Њ–≤–µ–љ–Є–Є —В–∞–Ї–Њ–≤–Њ–є –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В–Є

–£–Љ–µ–љ—М—И–µ–љ–Є–µ –≤–µ—А–Њ—П—В–љ–Њ—Б—В–Є –≤–љ–µ—Б–µ–љ–Є—П

– –∞–Ј–ї–Є—З–љ–Њ–≥–Њ —А–Њ–і–∞ –њ—А–∞–≤–Њ–Ї –≤ —Г–ґ–µ —Б–Њ—Б—В–∞–≤–ї–µ–љ–љ—Л–є –і–Њ–Ї—Г–Љ–µ–љ—В

–Ъ–∞—Б—Б–Њ–≤–∞—П –Ї–љ–Є–≥–∞ –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В —Б–Њ–±–Њ–є –і–Њ–Ї—Г–Љ–µ–љ—В —Б—В—А–Њ–≥–Њ –Њ—В—З–µ—В–љ–Њ—Б—В–Є. –Э–∞–ї–Њ–≥–Њ–≤–Є–Ї–Є –≤ –њ–µ—А–≤—Г—О –Њ—З–µ—А–µ–і—М –њ—А–Њ–≤–µ—А—П—О—В –Є–Љ–µ–љ–љ–Њ –µ—С.

–Я–Њ—В–Њ–Љ—Г –љ–µ —Б—В–Њ–Є—В –і–∞–≤–∞—В—М –њ–Њ–≤–Њ–і–Њ–≤ –і–ї—П –њ–Њ–і–Њ–Ј—А–µ–љ–Є—П –≤ –Љ–Њ—И–µ–љ–љ–Є—З–µ—Б—В–≤–µ. –Т –љ–µ–Ї–Њ—В–Њ—А—Л—Е —Б–ї—Г—З–∞—П—Е —Г–Ї–ї–Њ–љ–µ–љ–Є–µ –Њ—В —Г–њ–ї–∞—В—Л –љ–∞–ї–Њ–≥–Њ–≤ –≥—А–Њ–Ј–Є—В –љ–µ —В–Њ–ї—М–Ї–Њ –∞–і–Љ–Є–љ–Є—Б—В—А–∞—В–Є–≤–љ—Л–Љ –љ–∞–Ї–∞–Ј–∞–љ–Є–µ–Љ, –љ–Њ —В–∞–Ї–ґ–µ —Г–≥–Њ–ї–Њ–≤–љ—Л–Љ.

–Ъ–∞–Ї —Б—И–Є–≤–∞–µ—В—Б—П –Ї–љ–Є–≥–∞–Я—А–Њ—Ж–µ–і—Г—А–∞ —Б—И–Є–≤–∞–љ–Є—П –Ї–∞—Б—Б–Њ–≤–Њ–є –Ї–љ–Є–≥–Є –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П —Б–ї–µ–і—Г—О—Й–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ:

–Э–∞–ї–Є—З–Є–µ –њ–µ—З–∞—В–Є –Є –љ—Г–Љ–µ—А–∞—Ж–Є–Є, –њ–Њ–і–њ–Є—Б–µ–є –њ–Њ–Ј–≤–Њ–ї—П–µ—В –Є–Ј–±–µ–ґ–∞—В—М –Є–Ј—К—П—В–Є—П —Б—В—А–∞–љ–Є—Ж –Є–Ј –Ї–љ–Є–≥–Є.

–Ъ–∞–Ї –±—Л—В—М –њ—А–Є —А–∞–±–Њ—В–µ –≤ 1–°–Я—А–Њ–≥—А–∞–Љ–Љ–∞ 1–° –њ–Њ–Ј–≤–Њ–ї—П–µ—В —Б—Д–Њ—А–Љ–Є—А–Њ–≤–∞—В—М –Ї–∞—Б—Б–Њ–≤—Г—О –Ї–љ–Є–≥—Г —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ—Л–Љ –≤ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–µ —Б–њ–Њ—Б–Њ–±–Њ–Љ. –Т—Б–µ –і–∞–љ–љ—Л–µ —Е—А–∞–љ—П—В—Б—П –≤ —В–∞–±–ї–Є—З–љ–Њ–є —Д–Њ—А–Љ–µ.

–Ф–ї—П —Б—И–Є–≤–Ї–Є –њ–Њ–љ–∞–і–Њ–±–Є—В—Б—П –Њ—В–њ—А–∞–≤–Є—В—М –і–Њ–Ї—Г–Љ–µ–љ—В –љ–∞ –њ–µ—З–∞—В—М. –Я–Њ—Б–ї–µ —З–µ–≥–Њ –њ–Њ—Б—В—Г–њ–Є—В—М –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –Њ–±–Њ–Ј–љ–∞—З–µ–љ–љ—Л–Љ –≤—Л—И–µ –∞–ї–≥–Њ—А–Є—В–Љ–Њ–Љ.

–Э–∞–і–Њ –ї–Є –≤–µ—Б—В–Є –Ї–∞—Б—Б–Њ–≤—Г—О –Ї–љ–Є–≥—Г –Ш–Я, —З–Є—В–∞–є—В–µ –Ј–і–µ—Б—М .

–Я—А–Є —Н—В–Њ–Љ –љ—Г–Љ–µ—А–∞—Ж–Є—П –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П –∞–≤—В–Њ–Љ–∞—В–Є—З–µ—Б–Ї–Є, —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ –љ—Г–Љ–µ—А–Њ–≤–∞—В—М —Б—В—А–∞–љ–Є—Ж—Л –љ–µ —В—А–µ–±—Г–µ—В—Б—П. –Я–Њ–љ–∞–і–Њ–±–Є—В—Б—П –ї–Є—И—М –њ—А–Њ—Б—В–∞–≤–Є—В—М –њ–µ—З–∞—В—М –њ—А–µ–і–њ—А–Є—П—В–Є—П, –∞ —В–∞–Ї–ґ–µ –њ–Њ–і–њ–Є—Б–Є –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ—Л—Е –ї–Є—Ж —Б —А–∞—Б—И–Є—Д—А–Њ–≤–Ї–Њ–є.

–Т–µ–і–µ–љ–Є–µ –Ї–∞—Б—Б–Њ–≤–Њ–є –Ї–љ–Є–≥–Є –Є–Љ–µ–µ—В –±–Њ–ї—М—И–Њ–µ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ —Б–∞–Љ—Л—Е —А–∞–Ј–љ—Л—Е –Њ—Б–Њ–±–µ–љ–љ–Њ—Б—В–µ–є. –Ъ–∞—Б–∞–µ—В—Б—П —Н—В–Њ —В–∞–Ї–ґ–µ —Б—И–Є–≤–∞–љ–Є—П –і–∞–љ–љ–Њ–≥–Њ –і–Њ–Ї—Г–Љ–µ–љ—В–∞.

–Т—Б–µ –Њ—Б–Њ–±–µ–љ–љ–Њ—Б—В–Є –≤–∞–ґ–љ–Њ —А–∞—Б—Б–Љ–Њ—В—А–µ—В—М –Ј–∞–±–ї–∞–≥–Њ–≤—А–µ–Љ–µ–љ–љ–Њ вАУ —В–∞–Ї –Љ–Њ–ґ–љ–Њ –±—Г–і–µ—В –Є–Ј–±–µ–ґ–∞—В—М –≤–Њ–њ—А–Њ—Б–Њ–≤ —Б–Њ —Б—В–Њ—А–Њ–љ—Л –≤—Б–µ–≤–Њ–Ј–Љ–Њ–ґ–љ—Л—Е –Ї–Њ–љ—В—А–Њ–ї–Є—А—Г—О—Й–Є—Е –Њ—А–≥–∞–љ–Њ–≤.