Рейтинг: 4.7/5.0 (1899 проголосовавших)

Рейтинг: 4.7/5.0 (1899 проголосовавших)Категория: Бланки/Образцы

Приложение N 1 к Порядку составления, утверждения и ведения бюджетных смет центрального аппарата Министерства транспорта Российской Федерации и федеральных бюджетных учреждений, находящихся в ведении Министерства транспорта Российской Федерации

<*> Проект бюджетной сметы представляется в Министерство транспорта Российской Федерации с пояснительной запиской в произвольной форме, содержащей обоснования необходимости проектируемых объемов расходов, с приложением расчетов по каждому коду строки.

<**> Другие расходы по разделам, подразделам, целевым статьям, видам расходов, кодам операций сектора государственного управления и кодам строк (аналитических показателей), формируемых как пятизначное число, первые три знака которого обозначают код подстатьи операций сектора государственного управления, четвертый и пятый знаки обозначают порядковый номер аналитического показателя в составе подстатьи операций сектора государственного управления.

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 30.09.2016

Требования к составлению бюджетной сметы (Сизонова О.)

Общие требования к порядку составления, утверждения и ведения бюджетных смет утверждены Приказом Минфина России от 20.11.2007 N 112н (далее - Общие требования). На основании этого документа главные распорядители бюджетных средств устанавливают для подведомственных им учреждений свои порядки. К примеру, в отношении учреждений, находящихся в ведении Министерства здравоохранения, действует Порядок, утвержденный Приказом Минздрава России от 18.03.2013 N 141.

При установлении такого порядка главный распорядитель вправе определить особенности для отдельных подведомственных учреждений и (или) групп учреждений с учетом (п. 2 Общих требований):

- данных по результатам проверки правильности составления и ведения смет;

- результатов выполнения учреждением сметы за отчетный и (или) текущий финансовый год;

- данных о соблюдении учреждением бюджетного законодательства РФ по результатам проведения контрольных мероприятий, в том числе внутреннего финансового контроля организации бюджетного учета и отчетности учреждения.

Процесс составления бюджетной сметы включает в себя проведение соответствующих расчетов сметных плановых показателей, а также составление проекта бюджетной сметы. Формирование проекта бюджетной сметы на очередной финансовый год осуществляется также согласно установленному главным распорядителем порядку в период формирования соответствующего бюджета на очередной финансовый год. Если закон (решение) о бюджете утверждается на очередной финансовый год и плановый период, главный распорядитель средств бюджета при определении указанного порядка вправе предусмотреть формирование проектов смет на очередной финансовый год и годы планового периода. После утверждения плановых показателей составляется и утверждается бюджетная смета. Утвержденные показатели бюджетной сметы должны соответствовать доведенным до учреждения лимитам бюджетных обязательств на принятие и (или) исполнение бюджетных обязательств по обеспечению выполнения функций казенного учреждения.

Обратите внимание! Нарушение казенным учреждением порядка составления, утверждения и ведения бюджетных смет влечет наложение административного штрафа на должностных лиц в размере от 10 000 до 30 000 руб. (ст. 15.15.7 КоАП РФ).

Контроль за составлением и ведением бюджетной сметы осуществляется главными распорядителями, распорядителями бюджетных средств, органами государственного (муниципального) контроля, органами внутреннего финансового контроля казенного учреждения.

Проверка правильности составления и ведения бюджетной сметы учреждения, как правило, включает в себя:

- обоснованность расчетов плановых сметных показателей;

- своевременность получения от главного распорядителя уведомлений о бюджетных ассигнованиях, лимитов бюджетных обязательств и объемов финансирования, своевременность и правильность отражения их в бухгалтерском учете;

- своевременность утверждения сметы и внесения в нее изменений.

Структура и содержание бюджетной сметы

В Общих требованиях приведены рекомендуемые к применению формы:

- бюджетная смета (свод смет учреждений) (ф. 0501012);

- проект бюджетной сметы (ф. 0501014).

При этом главный распорядитель средств бюджета при установлении порядка составления, утверждения и ведения сметы вправе дополнить форму сметы реквизитами, разделами, а также определить правила ее заполнения. При формировании главным распорядителем свода смет учреждений сводная смета может содержать обобщенные показатели смет учреждений, находящихся в его ведении.

Исходя из рекомендуемых Минфином форм бюджетная смета (проект бюджетной сметы) содержит:

- гриф согласования, который включает в себя слово "СОГЛАСОВАНО", наименование должности согласовавшего смету учреждения должностного лица (включая наименование учреждения), личную подпись, расшифровку подписи и дату согласования (в случае, если главным распорядителем средств бюджета предусмотрен порядок согласования сметы учреждения);

- гриф утверждения, который включает в себя слово "УТВЕРЖДАЮ", наименование должности лица, утверждавшего смету, личную подпись, расшифровку подписи и дату утверждения;

- наименование формы документа, указание на финансовый год, на который представлены содержащиеся в документе сведения, и дату составления;

- наименование учреждения, составившего документ, распорядителя бюджетных средств, главного распорядителя (распорядителя) средств бюджета;

- единицу измерения (рубль, наименование иностранной валюты);

- различные коды, в том числе коды Общероссийского классификатора предприятий и организаций (ОКПО), Перечня (Реестра) главных распорядителей, распорядителей и получателей средств бюджета, БК, ОКАТО;

- таблицу, в которой отражены показатели сметы, формирующиеся в разрезе кодов классификации расходов бюджетов бюджетной классификации РФ с детализацией по разделам, подразделам, целевой статье, виду расходов, коду статей (подстатей) Классификации операций сектора государственного управления (КОСГУ). При этом главный распорядитель (распорядитель средств бюджета), учреждение вправе дополнительно детализировать показатели сметы по кодам аналитических показателей;

- гриф подписи руководителя учреждения (уполномоченного лица), руководителя планово-финансовой службы и исполнителя, содержащий наименование должности, личную подпись, расшифровку подписи и дату подписания.

В форму проекта бюджетной сметы дополнительно включены показатели, в которых отражается информация о действующих и принимаемых (планируемых к принятию) обязательствах (на основании расчетов).

Объемы и распределение направлений расходования средств бюджета отражаются в бюджетной смете на основании доведенных до учреждения в установленном порядке лимитов бюджетных обязательств по расходам бюджета на принятие и (или) исполнение бюджетных обязательств по обеспечению выполнения функций учреждения на период одного финансового года (п. 3 Общих требований).

Согласно ст. 70 БК РФ расходы по обеспечению выполнения функций казенных учреждений включают:

- оплату труда работников казенных учреждений, денежное содержание (денежное вознаграждение, денежное довольствие, заработную плату) работников органов государственной власти (государственных органов), органов местного самоуправления, лиц, замещающих государственные должности РФ, государственные должности субъектов РФ и муниципальные должности, государственных и муниципальных служащих, иных категорий работников, командировочные и иные выплаты в соответствии с трудовыми договорами (служебными контрактами, контрактами) и законодательством РФ, законодательством субъектов РФ и муниципальными правовыми актами;

- оплату поставок товаров, выполнения работ, оказания услуг для государственных (муниципальных) нужд;

- уплату налогов, сборов и иных обязательных платежей в бюджетную систему РФ;

- возмещение вреда, причиненного казенным учреждением при осуществлении его деятельности.

Смета составляется учреждением на основании разработанных и установленных (согласованных) главным распорядителем (распорядителем) средств бюджета на соответствующий финансовый год расчетных показателей учреждения, характеризующих деятельность учреждения, и доведенных объемов лимитов бюджетных обязательств.

Обоснования (расчеты) показателей, использованных при формировании сметы, обязательно прилагаются к представленной на утверждение бюджетной смете.

Обоснования (расчеты) плановых сметных показателей

При расчете плановых сметных показателей используется информация об объеме бюджетных ассигнований, выделенных казенному учреждению для выполнения его функций и (или) осуществления государственных (муниципальных) услуг с учетом рекомендации главного распорядителя бюджетных средств.

Главные распорядители бюджетных средств могут предусмотреть в установленном ими порядке составления, утверждения и ведения бюджетных смет формы (таблицы) для осуществления подведомственными учреждениями расчетов сметных плановых показателей.

Однако главные распорядители не всегда дают рекомендации подведомственным казенным учреждениям по расчету нормативных затрат, необходимых для выполнения их функций и (или) осуществления ими государственных (муниципальных) услуг. Для расчета нормативных затрат могут быть использованы Методические рекомендации по расчету нормативных затрат на оказание федеральными государственными учреждениями государственных услуг и нормативных затрат на содержание имущества федеральных государственных учреждений, утвержденные Приказом Минфина России и Минэкономразвития России от 29.10.2010 N 137н/527 (либо аналогичные нормативные акты соответствующего министерства (ведомства), субъекта РФ (муниципального образования)). На это также указано в Письме Минфина России от 11.07.2013 N 16-01-08/26933.

Таким образом, если формы для расчета плановых сметных показателей не установлены вышестоящим органом, они могут быть составлены казенным учреждением самостоятельно в произвольной форме.

Сметные плановые показатели распределяются по видам расходов и кодам КОСГУ.

Обратите внимание! При составлении бюджетной сметы на 2014 г. используются Указания о порядке применения бюджетной классификации РФ, утвержденные Приказом Минфина России от 01.07.2013 N 65н.

В данных Указаниях содержатся информация об отнесении тех или иных расходов на соответствующие коды КОСГУ (разд. V) и Таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) КОСГУ (Приложение 5).

Приведем в таблице пример распределения расходов по видам и кодам КОСГУ в казенных учреждениях, не являющихся государственными (муниципальными) органами и учреждениями силовых ведомств:

Вид расходов (код, наименование)

Утверждение бюджетной сметы

В п. 8 Общих требований прописан следующий порядок утверждения бюджетных смет в зависимости от уровня учреждения:

- смета учреждения, являющегося главным распорядителем средств бюджета, утверждается руководителем главного распорядителя средств бюджета;

- смета учреждения, не являющегося главным распорядителем средств бюджета, утверждается руководителем главного распорядителя средств бюджета, если иной порядок не предусмотрен главным распорядителем средств бюджета;

- смета обособленного (структурного) подразделения учреждения без прав юридического лица, осуществляющего полномочия по ведению бюджетного учета, утверждается руководителем учреждения, в составе которого создано данное подразделение.

Руководитель главного распорядителя средств бюджета вправе в установленном им порядке предоставить руководителю распорядителя средств бюджета право утверждать сметы учреждений, находящихся в его ведении. Руководитель главного распорядителя средств бюджета вправе утверждать свод смет учреждений, представленный ему распорядителем средств бюджета.

Руководитель главного распорядителя (распорядителя) средств бюджета вправе в установленном им порядке предоставить руководителю учреждения право утверждать смету учреждения. Руководитель главного распорядителя (распорядителя) средств бюджета вправе утверждать свод смет учреждений, представленный (сформированный) распорядителем бюджетных средств.

Согласно п. п. 9, 10 Общих требований в случае доведения государственного (муниципального) задания до подведомственного казенного учреждения руководитель главного распорядителя (распорядителя) средств бюджета предоставляет в установленном им порядке право утверждать смету учреждения его руководителю. А в случае выявления нарушений бюджетного законодательства РФ, допущенных соответствующим учреждением при исполнении сметы, руководитель главного распорядителя (распорядителя) средств бюджета вправе в определенном им порядке ограничить предоставленное право утверждать смету учреждения руководителю распорядителя средств бюджета (учреждения).

Внесение изменений в бюджетную смету

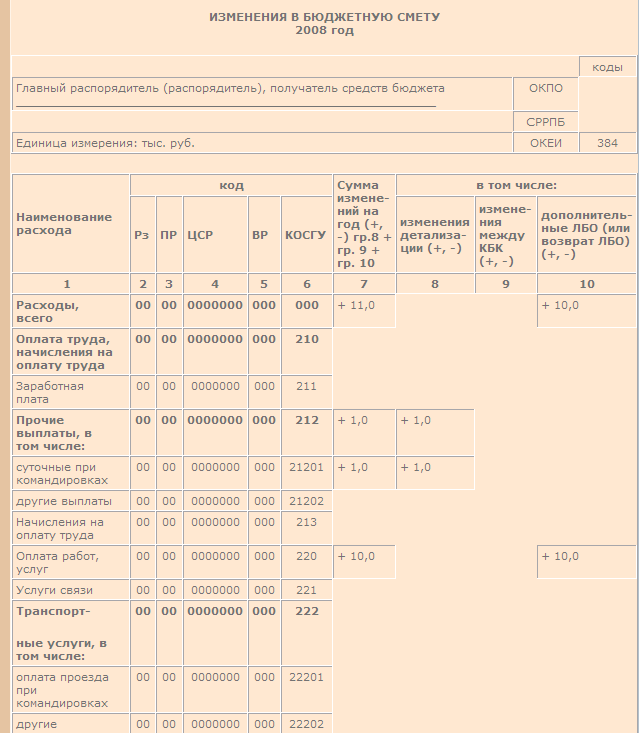

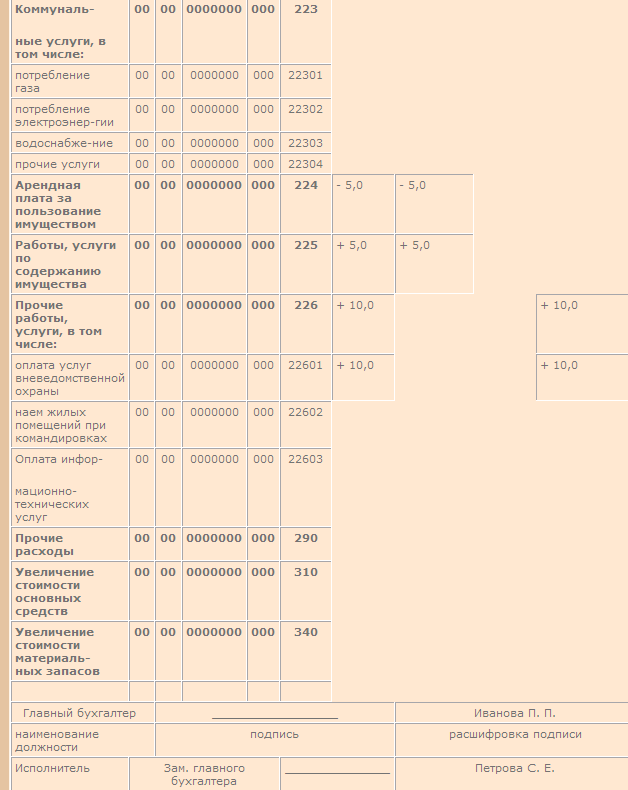

Вносить изменения показателей бюджетной сметы учреждению предлагается в рекомендуемую форму (ф. 0501013) следующим образом: суммы увеличения отражаются со знаком плюс, уменьшение объемов сметных назначений - со знаком минус.

Внесение изменений в бюджетную смету осуществляется путем утверждения показателей (п. 11 Общих требований):

- изменяющих объемы сметных назначений в случае изменения доведенного учреждению в установленном порядке объема ЛБО;

- изменяющих распределение сметных назначений по кодам классификации расходов бюджетов (кроме кодов КОСГУ), требующих изменения показателей бюджетной росписи главного распорядителя средств бюджета и ЛБО;

- изменяющих распределение сметных назначений по кодам КОСГУ, не требующих изменения показателей бюджетной росписи главного распорядителя средств бюджета и утвержденного объема ЛБО;

- изменяющих распределение сметных назначений по кодам КОСГУ, требующих изменения утвержденного объема ЛБО;

- изменяющих распределение сметных назначений по дополнительным кодам аналитических показателей, установленным п. 4 Общих требований, не требующих изменения показателей бюджетной росписи главного распорядителя средств бюджета и утвержденного объема ЛБО.

Обратите внимание! Внесение изменений в бюджетную смету, требующих изменения показателей бюджетной росписи главного распорядителя средств бюджета и ЛБО, утверждается после внесения в эти показатели изменений в установленном порядке (п. 12 Общих требований).

Наталия Гусева. начальник Управления бухгалтерского учета, финансирования и администрирования доходов федерального бюджета, главный бухгалтер Федеральной службы финансово-бюджетного надзора России (Росфиннадзор), к. э. н. государственный советник 2 класса

Порядок составления, утверждения и ведения бюджетной сметы в этом году изменен. Учреждениям, вновь образованным, реорганизованным, получившим единовременные целевые средства, а также в случае «передвижек» следует помнить о нововведениях уже сейчас.

Порядок составления сметы

Благодаря нововведениям, внесенным приказом Минфина России от 20 ноября 2007 г. № 112, теперь главные распорядители средств бюджета обязаны утверждать порядок составления и ведения смет подведомственными учреждениями. При этом они должны руководствоваться требованиями законодательства РФ и рекомендациями приказа № 112н.

Главный распорядитель средств бюджета вправе установить правила ведения смет для отдельных подведомственных учреждений и (или) их групп с учетом:

— данных по результатам проверки правильности составления и ведения смет;

— результатов выполнения учреждением сметы за отчетный и (или) текущий финансовый год;

— данных о соблюдении учреждением бюджетного законодательства РФ по результатам проведения контрольных мероприятий (в том числе внутреннего финансового контроля организации бюджетного учета и бухгалтерской отчетности учреждения).

Обратите внимание: при реорганизации учреждения смету составляют в порядке, установленном главным распорядителем средств бюджета, в ведение которого перешло реорганизуемое учреждение.

В пункте 5 раздела II приказа № 112н перечислены обязательные реквизиты для смет. Здесь же выделены две части сметы: оформляющая и содержательная.

Содержательная часть имеет вид таблицы. В нее включают коды строк, наименования направлений расходования средств бюджета и соответствующие им коды классификации расходов бюджетов бюджетной классификации РФ, а также суммы по каждому направлению.

В оформляющей части должна быть дата подписания сметы, а также подписи должностных лиц, ответственных за указанные в смете данные: руководителя учреждения, руководителя планово-финансовой службы или иного уполномоченного лица. Кроме этого смету подписывает непосредственный исполнитель. Обратите внимание: все подписи подлежат расшифровке.

Смету составляют на основании разработанных и согласованных главным распорядителем (распорядителем) средств бюджета на соответствующий финансовый год расчетных показателей, характеризующих деятельность учреждения и доведенных объемов лимитов бюджетных обязательств. К представленной на утверждение смете прилагают обоснования (расчеты) плановых сметных показателей, использованных при ее формировании.

Дополнительно отметим, что в качестве приложений к смете могут быть разработаны следующие формы.

1. Бюджетная смета.

2. Проект бюджетной сметы

.3. Расчеты расходов к бюджетной смете по кодам (статьям, подстатьям) классификации:

— 212 «Прочие выплаты»;

— 221 «Услуги связи»;

— 222 «Транспортные услуги»;

— 223 «Коммунальные услуги»;

— 224 «Арендная плата за пользование имуществом»;

— 225 «Работы, услуги по содержанию имущества»;

— 226 «Прочие работы, услуги»;

— 290 «Прочие расходы»;

— 310 «Увеличение стоимости основных средств»;

— 340 «Увеличение стоимости материальных запасов».

4. Изменения бюджетной сметы.

Кто утверждает смету

Смета, составленная учреждением — главным распорядителем средств бюджета, утверждается его руководителем. Он же утверждает сметы всех подведомственных учреждений, если специально не установлен иной порядок.

Однако приказом № 112н предусмотрена возможность для руководителя «более высокого» уровня бюджета предоставить (или ограничить) право утверждать сметы учреждения с уровнем бюджета «более низким» его руководителю.

Причинами ограничения (прекращения) права утверждать смету могут стать выявленные нарушения бюджетного законодательства, допущенные учреждением при исполнении сметы.

В качестве примера для внутриведомственного утверждения сметы можно воспользоваться, в частности, приказом Казначейства России от 28 декабря 2007 г. № 365.

Правила ведения и внесения изменения в смету

В процессе ведения сметы учреждения могут вносить в нее изменения в пределах доведенных объемов лимитов бюджетных обязательств. Изменения сметы, которые требуют корректировки показателей бюджетной росписи главного распорядителя, а также лимитов бюджетных обязательств утверждают после внесения в них изменений.

Отметим, что апробирует (утверждает) указанные правки руководитель главного распорядителя (распорядителя) средств бюджета, утвердившего смету учреждения.

«Главный» нормативный акт

Основной документ, определяющий правила формирования сметы, — это приказ Минфина России от 20 ноября 2007 г. № 112н «Об общих требованиях к порядку составления, утверждения и ведения бюджетных смет бюджетных учреждений». Он установил общие требования ко всем этапам работы с бюджетной сметой (составлению, утверждению и ведению):

— государственного (муниципального) бюджетного учреждения;

— органов государственной власти (государственных органов);

— органов местного самоуправления (муниципальных органов);

— органов управления государственными внебюджетными фондами.

Указанный приказ составлен с учетом положений статьи 161 Бюджетного кодекса РФ.

Устанавливаем разделы и составляющие

Итак, главный распорядитель должен разработать приказ, в котором могут быть отражены следующие позиции: общие положения; составление проекта бюджетной сметы; внесение изменений. В этих разделах целесообразно разделить порядок составления и утверждения сметы по центральному аппарату и подведомственным учреждениям.

Последний раздел требует особого контроля. Здесь необходимо обратить внимание на его детальную разработку и четко зафиксировать следующее:

— в каких случаях можно вносить изменения в смету;

— кто является ответственным за формирование изменений;

— в какие сроки должны быть согласованы и утверждены изменения в смете;

— какая дата является предельной для подачи изменений;

— кто из должностных лиц подписывает и утверждает вносимые изменения;

— должны быть письменные обязательства о недопущении кредиторской задолженности по уменьшаемым расходам;

— разработаны и утверждены формы приложений, которые позволяют четко структурировать вносимые изменения;

— в каком виде (в электронном или на бумажных носителях) должны направляться документы.

Для проверки правильности составления сметы нужно привести расчет контрольных соотношений ее показателей. Желательно по данному вопросу сформировать отдельный раздел.

Общие требования к составлению бюджетной сметы установлены приказом Минфина России от 20 ноября 2007 г. № 112н. Индивидуальный порядок составления, утверждения и ведения смет для подведомственных учреждений определяет главный распорядитель бюджетных средств.

Составление бюджетной сметыБюджетную смету составляют по рекомендуемому образцу, образцу бюджетной сметы, с учетом дополнительных реквизитов (если их установил ГРБС). ГРБС может предусмотреть согласование сметы.

Образец бюджетной сметы смотрите нижеДля этого в ней нужно сделать гриф «СОГЛАСОВАНО» и предусмотреть реквизиты для должности согласовавшего лица, подписи, расшифровки и даты согласования.

Об этом сказано в пункте 5 Общих требований, утвержденных приказом Минфина России от 20 ноября 2007 г. № 112н.

Смету составьте на один год с учетом:

В бюджетной смете казенного учреждения на 2017 год отразите объем и целевое направление бюджетных средств. Показатели бюджетной меты сформируйте в разрезе кодов классификации расходов бюджета с детализацией до кодов подгрупп и элементов видов расходов классификации расходов бюджетов. Кроме того, ГРБС (РБС, учреждение) может дополнительно детализировать показатели сметы по кодам аналитических показателей. Например, по временному интервалу (поквартально), по конкретным направлениям расходов.

Учреждение может дополнительно ввести детализацию сметы по статьям (подстатьям) КОСГУ. Но только в том случае, если руководителя учреждения наделили правом утверждать смету.

Подробную расшифровку расходов по группам, подгруппам и элементам видов расходов отразите в обоснованиях (расчетах) плановых сметных показателей. Они являются неотъемлемой частью сметы.

Такой порядок установлен пунктом 2 статьи 221 Бюджетного кодекса РФ, пунктами 3, 4, 6 Общих требований, утвержденных приказом Минфина России от 20 ноября 2007 г. № 112н.

Проект бюджетной сметы казенного учреждения на 2017 годПеред тем как составить и утвердить смету на очередной год, сделайте ее проект. Его сформируйте на этапе составления проекта бюджета на этот год. Если закон (решение) о бюджете утверждается на очередной год и плановый период, проект сметы составьте также на годы планового периода.

Проект формируйте по рекомендуемому образцу с учетом дополнительных реквизитов (если их установил ГРБС). При необходимости вместе с проектом сметы подайте ГРБС расчет плановых показателей.

Такой порядок установлен пунктом 6 Общих требований, утвержденных приказом Минфина России от 20 ноября 2007 г. № 112н.

Утверждение бюджетной сметы (виды бюджетных смет)Бюджетную смету учреждения утверждает его руководитель. Но не всегда. Есть несколько вариантов:

Смету обособленного (структурного) подразделения утверждает руководитель учреждения, в составе которого оно создано.

Если до подведомственного учреждения доводится государственное (муниципальное) задание, смету утверждает руководитель учреждения. Данное право предоставляет в установленном порядке руководитель ГРБС. Но в случае выявления нарушений бюджетного законодательства это право может быть ограничено.

Такой порядок приведен в пунктах 8, 9, 10 Общих требований, утвержденных приказом Минфина России от 20 ноября 2007 г. № 112н, и разъяснен в письме Минфина России от 29 марта 2016 г. № 02-07-10/17675.

Внесение изменений в бюджетную смету казенного учреждения на 2017 годПоказатели бюджетной сметы можно изменять в пределах доведенных лимитов бюджетных обязательств (ЛБО). Порядок внесения изменений устанавливает ГРБС с учетом положений раздела IV Общих требований, утвержденных приказом Минфина России от 20 ноября 2007 г. № 112н.

Изменение показателей сметы составьте по рекомендуемому образцу. Увеличение объема сметных назначений отразите со знаком плюс, уменьшение – со знаком минус.

Вносите изменения в бюджетную смету в случае изменения объема ЛБО, а также при изменении распределения сметных назначений:

Изменения в смету утверждаются в общем порядке, установленном для утверждения смет.

Внесение изменений в сметы, требующие изменения бюджетной росписи ГРБС и объемов ЛБО, утверждается только после их корректировки.

Такой порядок установлен в пунктах 11–13 Общих требований, утвержденных приказом Минфина России от 20 ноября 2007 г. № 112н и проектом изменений в данные требования.

Бюджетная смета: пример

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Согласно Федеральному закону от 26.04.2007 № 63-ФЗ «О внесении изменений в бюджетный кодекс РФ в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством РФ отдельных законодательных актов РФ» (далее – Федеральный закон № 63-ФЗ) с 01.01.2008 в Бюджетном кодексе отсутствуют такие понятия, как «смета доходов и расходов по внебюджетной деятельности», «смета доходов и расходов по предпринимательской деятельности». Теперь действует термин «бюджетная смета» – документ, устанавливающий в соответствии с классификацией расходов бюджетов лимиты бюджетных обязательств бюджетного учреждения (статья 6 БК РФ).

Но это не означает, что смету по внебюджетной деятельности не надо составлять в 2008 году. Рассмотрим особенности составления учреждениями бюджетной и внебюджетной смет.

Составление бюджетной сметы

Бюджетные учреждения должны осуществлять операции по расходованию бюджетных средств в соответствии с бюджетной сметой (п. 1 ст. 161 НК РФ ). Составление данной сметы входит в обязанности учреждений. Какие расходы должны быть отражены в смете? Согласно ст. 70 НК РФ бюджетные учреждения могут расходовать бюджетные средства на:

– оплату труда работников бюджетных учреждений, денежное содержание (денежное вознаграждение, денежное довольствие, заработную плату) работников органов государственной власти (государственных органов), органов местного самоуправления, лиц, замещающих государственные должности РФ, государственные должности субъектов РФ и муниципальные должности, государственных и муниципальных служащих, иных категорий работников;

– командировочные и иные выплаты в соответствии с трудовыми договорами (служебными контрактами, контрактами) и законодательством РФ, законодательством субъектов РФ и муниципальными правовыми актами;

– оплату поставок товаров, выполнения работ, оказания услуг для государственных (муниципальных) нужд;

– уплату налогов, сборов и иных обязательных платежей;

– возмещение вреда, причиненного бюджетным учреждением при осуществлении своей деятельности.

Следовательно, в бюджетной смете должны быть отражены перечисленные расходы.

Порядок составления, утверждения и ведения бюджетной сметы определяется главным распорядителем бюджетных средств, в ведении которого находится бюджетное учреждение. Указанный порядок должен соответствовать общим требованиям, установленным Минфином (ст. 221 БК РФ ). В 2008 году действуют Общие требования к порядку составления, утверждения и ведения бюджетных смет бюджетных учреждений. утвержденные Приказом Минфина РФ от 20.11.2007 № 112н (далее – Приказ № 112н). Как уже говорилось, учреждение составляет смету по форме, разработанной и утвержденной главным распорядителем средств бюджета. Бюджетная смета должна содержать (п. 5 Приказа № 112н ):

– гриф утверждения, содержащий подпись руководителя, уполномоченного утверждать смету учреждения и дату утверждения, и ее расшифровку;

– наименование формы документа;

– финансовый год, на который представлены содержащиеся в документе сведения;

– наименование учреждения, составившего документ, и его код по Общероссийскому классификатору предприятий и организаций (ОКПО);

– федеральным учреждениям следует указать код по СРРПБС (сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета по главному распорядителю средств федерального бюджета);

– наименование единиц измерения показателей, включаемых в смету, и их код по Общероссийскому классификатору единиц измерения (ОКЕИ).

Содержательная часть формы сметы представляется в виде таблицы. Она должна содержать коды строк, наименование направления средств бюджета и соответствующие им коды классификации расходов бюджетов бюджетной классификации РФ с детализацией до кодов статей (подстатей) КОСГУ (классификация операций сектора государственного управления), а также суммы по каждому направлению. Детализация КОСГУ приведена в Приказе Минфина РФ от 24.08.2007 № 74н «Об утверждении указаний о порядке применения бюджетной классификации РФ» .

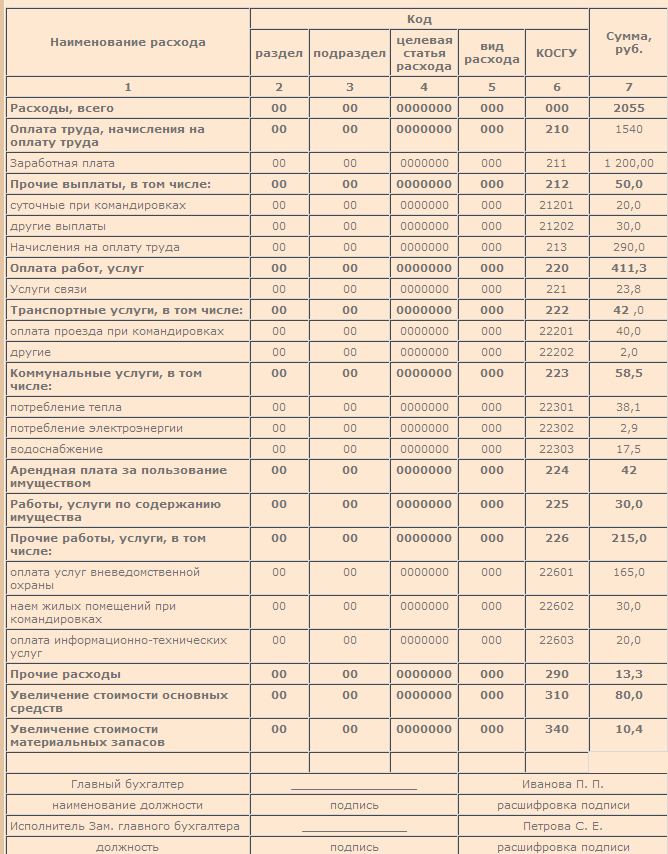

Рассмотрим подробнее подстатьи, которые чаще всего используются бюджетными учреждениями в расходовании бюджетных средств и, следовательно, подлежат включению в бюджетную смету.

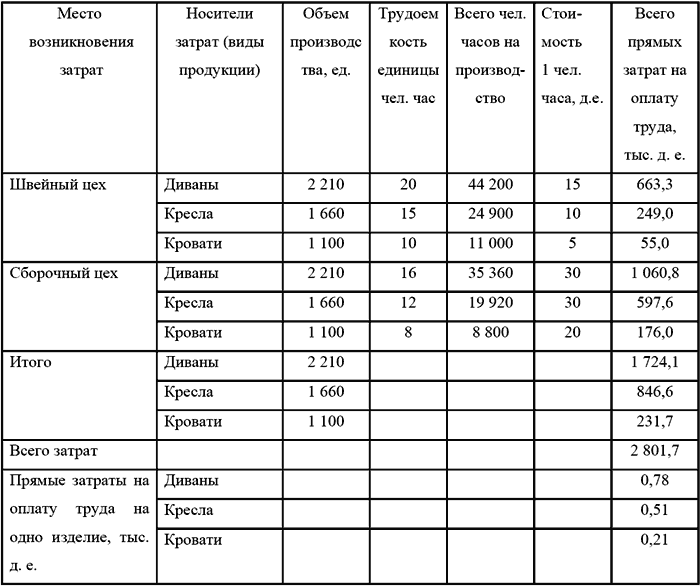

Подстатья 211 «Заработная плата». По этой подстатье планируются такие расходы, как оплата труда на основе договоров (контрактов) в соответствии с законодательством РФ о государственной (муниципальной) службе, трудовым законодательством. К данным расходам относятся выплаты по должностным окладам, тарифным ставкам ЕТС, почасовой оплате, воинским и специальным званиям. Выплаты премий, материальной помощи, вознаграждений по итогам работы за год и других вознаграждений и выплат поощрительного характера. Оплата учебных и ежегодных отпусков, компенсации за неиспользованный отпуск, выплата пособия за первые два дня временной нетрудоспособности самого работника за счет средств работодателя также планируются по этой статье. Для расчета необходимого объема денежных средств нужны штатное расписание, нормативные акты, регулирующие систему оплаты труда

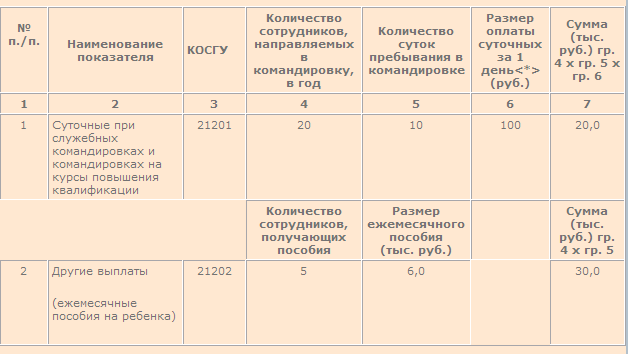

Подстатья 212 «Прочие выплаты». По ней планируют дополнительные выплаты и компенсации, определенные условиями трудового договора, в том числе суточные при служебных командировках, ежемесячное пособие на ребенка, компенсации стоимости форменной одежды и обуви, стоимости проездных документов на все виды общественного транспорта, за приобретение книгоиздательской продукции и периодических изданий. Другие аналогичные расходы. В расчетах используют: штатное расписание, нормативные акты, регламентирующие выплаты компенсаций, данные о количестве планируемых командировок в год (для расчета суточных при командировках), прочее.

Подстатья 213 «Начисления на оплату труда». Здесь планируются расходы по оплате учреждением ЕСН, а также взносов по страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. При определении этих расходов необходимо руководствоваться гл. 24 НК РФ и данными о фонде оплаты труда.

Обратите внимание. расходы по уплате ЕСН и взносам на обязательное социальное страхование от несчастных случаев на производстве по договорам гражданско-правового характера с физическими лицами подлежат отражению по тем статьям и подстатьям КОСГУ, по которым отражаются расходы на оплату услуг по данному договору.

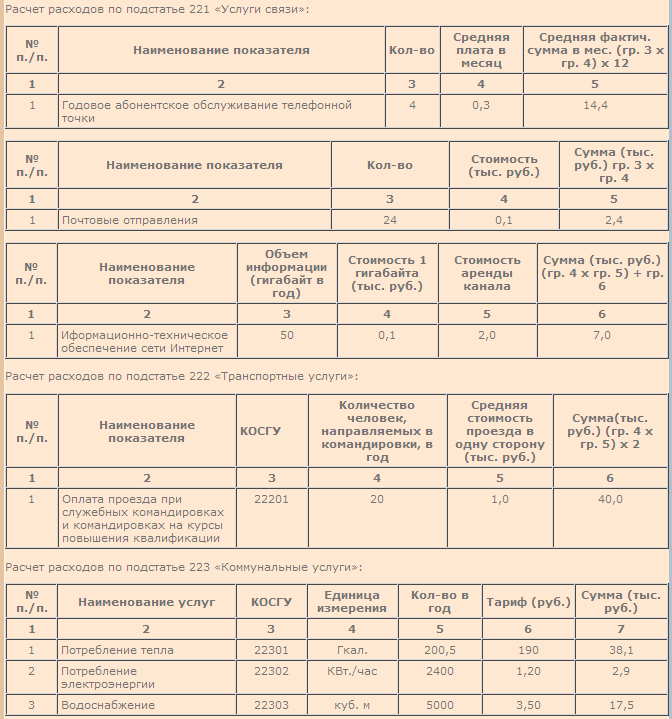

Подстатья 221 «Услуги связи». По данной подстатье планируют расходы по пересылке почтовых отправлений, приобретению почтовых марок, маркированных конвертов, оплате сотовой связи, подключению и использованию Интернета, абонентской и повременной оплаты местного телефонного соединения и другие аналогичные расходы. При планировании используют следующие данные: размер абонентской платы телефона, стоимость радиоточки, одного почтового отправления, конвертов, количество телефонных и радиоточек, среднегодовое количество почтовых отправлений, размер платы за мобильные переговоры.

Подстатья 222 «Транспортные услуги». Как правило, здесь планируют расходы на оплату проезда в случае служебных командировок, на курсы повышения квалификации (в том числе студентам, обучающимся по заочной форме обучения, при проезде к месту нахождения учебного заведения), расходы по доставке нефинансовых активов. При определении необходимого объема денежных средств используют: данные о количестве командировок в год с ориентировочной стоимостью проезда, план повышения квалификации, данные о среднегодовых расходах по найму транспорта.

Подстатья 223 «Коммунальные услуги». По этой подстатье планируются потребление и оплата:

– отопления и технологических нужд, а также горячего водоснабжения;

– газа (включая его транспортировку по газораспределительным сетям и плату за снабженческо-сбытовые услуги);

– электроэнергии для хозяйственных, производственных, технических, лечебных, научных, учебных и других целей;

– водоснабжения, водоотведения, ассенизации;

– другие аналогичные расходы.

При расчете необходимого объема денежных средств нужны: сведения о потребности в электроэнергии, теплоэнергии, газе, воде, данные о тарифах на коммунальные услуги.

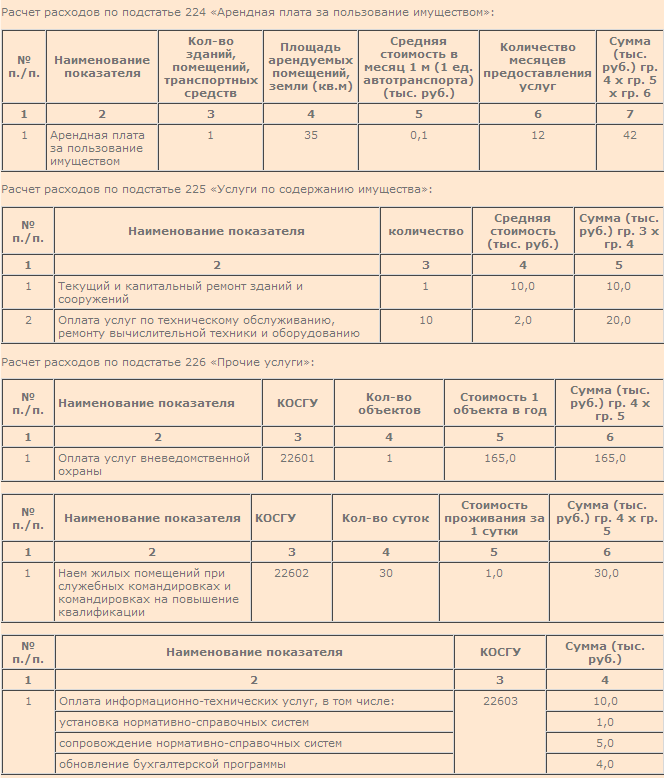

Подстатья 224 «Арендная плата за пользование имуществом». На данной подстатье планируются расходы по арендной плате в соответствии с заключенными договорами. Для расчета необходимы документы, подтверждающие количество арендуемых зданий и сооружений, их площадь, ставки арендной платы.

Подстатья 225 «Работы, услуги по содержанию имущества» .Здесь планируют расходы учреждения по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием нефинансовых активов (основных средств, непроизведенных активов, нематериальных активов, материальных запасов), находящихся в оперативном управлении, аренде или безвозмездном пользовании. При расчете используют: план капитального, текущего ремонта зданий и сооружений, план ремонта коммунальных систем, расчет стоимости техобслуживания автомобиля, данные о расходах на оказание услуг по техническому обслуживанию охранной и пожарной сигнализации, локальных вычислительных сетей, данные по среднегодовым расходам на профилактику и заправку оргтехники.

Подстатья 226 «Прочие работы, услуги». На эту подстатью относят расходы по оплате договоров на выполнение работ, оказание услуг, не отнесенных на подстатьи 221 – 225, например:

– на вневедомственную (в том числе пожарную) охрану, охранную и пожарную сигнализацию (установку, наладку и эксплуатацию);

– на страхование жизни, здоровья и имущества (в том числе гражданской ответственности владельцев транспортных средств);

– на оказание медицинской помощи военнослужащим и сотрудникам правоохранительных органов в учреждениях здравоохранения;

– по прокату специальных кино-, видео- и аудиозаписей;

– по найму жилых помещений при служебных командировках;

– по изготовлению бланков (государственных сертификатов, отчетности и пр.);

– на услуги в области информационных технологий (приобретение неисключительных (пользовательских) прав на программное обеспечение, включая приобретение и обновление справочно-информационных баз данных).

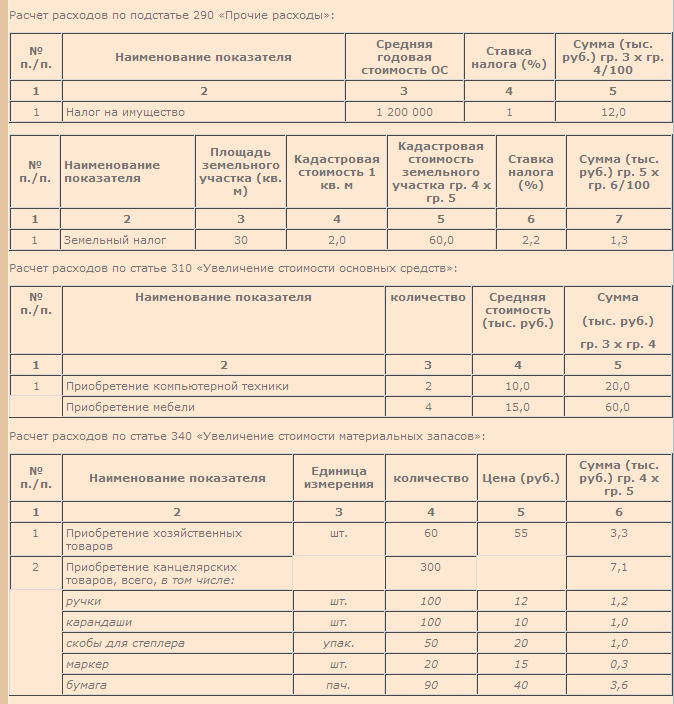

Статья 290 «Прочие расходы». На данной статье планируют расходы, не связанные с оплатой труда, приобретением услуг. Здесь отражаются расходы связанные с:

– уплатой налогов и сборов в бюджеты всех уровней, уплатой разного рода платежей, сборов, государственных пошлин, лицензий, штрафов, пеней за несвоевременную уплату налогов и сборов и другие экономические санкции;

– отчислениями денежных средств профсоюзным органам на культурно-массовую и физкультурную работу;

– выплатой государственных премий в различных областях;

– приемом и обслуживанием делегаций (представительские расходы);

– выплатами спортсменам и их тренерам;

– прочими расходами, не отнесенным к другим статьям.

При планировании необходимого объема денежных средств используют нормативные документы, регламентирующие данные расходы.

Статья 310 «Увеличение стоимости основных средств». По данной статье планируют расходы по оплате договоров на приобретение, а также договоров подряда на строительство, реконструкцию, техническое перевооружение, расширение и модернизацию объектов, относящихся к основным средствам, независимо от стоимости и со сроком полезного использования более 12 месяцев. При определении объема расхода по этой статье используют: нормы обеспеченности основными средствами, сведения о ценах на объекты основных средств, фактической обеспеченности основными средствами.

Статья 320 «Увеличение стоимости нематериальных активов». Планируются расходы учреждения по оплате договоров на приобретение или создание подрядным способом объектов, относящихся к материальным активам, которые не имеют материально-вещественной структуры и на которые оформлены документы, подтверждающие исключительное право учреждения на них. При определении необходимого объема денежных средств используются сведения о потребности в объектах нематериальных активов и ценах на них.

Статья 330 «Увеличение стоимости непроизведенных активов». На данную статью относятся расходы на увеличение стоимости непроизведенных активов, используемых в процессе деятельности учреждения, не являющихся продуктами производства (земля, ресурсы недр и пр.), права собственности на которые должны быть установлены и законодательно закреплены.

Статья 340 «Увеличение стоимости материальных запасов». По данной статье планируются расходы по оплате договоров на приобретение материалов, предназначенных для однократного использования в процессе деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости, а также предметы, используемые в деятельности учреждения в течение периода, превышающего 12 месяцев, но не относящиеся к основным средствам. При расчете объема средств используют: нормы обеспеченности материальными запасами, данные об утвержденных нормах пробега и расхода ГСМ, сведения о стоимости ГСМ, ориентировочных ценах на запчасти, данные о потребности в канцтоварах, бумаге, картриджах, хозяйственных товарах.

Смета реорганизуемого учреждения составляется в порядке, установленном главным распорядителем средств бюджета, в ведение которого перешло реорганизуемое учреждение, на период текущего финансового года и в объеме доведенных учреждению ЛБО.

Порядок утверждения бюджетной сметы

Как уже говорилось, на главного распорядителя бюджетных средств возложены полномочия определять порядок утверждения бюджетных смет подведомственных ему бюджетных учреждений. Руководитель главного распорядителя средств может предоставить это право руководителю распорядителя средств бюджета. В свою очередь, руководитель распорядителя средств вправе возложить обязанность по утверждению сметы учреждения на его руководителя (п. 8 Приказа № 112н ).

Руководитель главного распорядителя (распорядителя) средств бюджета вправе ограничить предоставленное право утверждать смету учреждения руководителю распорядителя средств бюджета (учреждения) в случае выявления нарушений бюджетного законодательства РФ, допущенных соответствующим учреждением при исполнении сметы (п. 9 Приказа № 112н ).

Рассмотрим пример составления бюджетной сметы, расчетов к ней и внесение изменений в бюджетную смету.

Расчет плановых сметных показателей

Смета составляется учреждением на основании разработанных и установленных главным распорядителем (распорядителем) средств бюджета расчетных показателей и доведенных объемов лимитов бюджетных обязательств. К представленной на утверждение смете прилагаются расчеты плановых сметных показателей, использованных при формировании сметы.

Расчеты к бюджетной смете на 2008 год

Расчет расходов по подстатье 212 «Прочие выплаты»:

<*>Постановление Правительства РФ от 02.10.2002 № 729 «Нормы возмещения командировочных расходов, связанных со служебными командировками на территории РФ».

Смета доходов и расходов по приносящей доход деятельности

В настоящее время обязанность расходовать средства, полученные федеральными бюджетными учреждениями от приносящей доход деятельности в соответствии со сметой доходов и расходов по приносящей доход деятельности, прописана в п. 1 ст. 6 Федерального закона от 24.07.2007 № 198-ФЗ «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов». Кроме того, согласно п. 11 ст. 5 Федерального закона № 63-ФЗ бюджетное учреждение осуществляет операции с указанными средствами в установленном финансовым органом порядке в соответствии со сметой доходов и расходов по приносящей доход деятельности, подлежащей представлению в ОФК.

На основании этой статьи Минфином были внесены соответствующие изменения в Приказ № 46н [1]. Пунктом 2 данного приказа утверждена Инструкция о порядке открытия и ведения территориальными органами Федерального казначейства лицевых счетов для учета операций со средствами, полученными получателями средств федерального бюджета от приносящей доход деятельности (далее – Инструкция). Следовательно, бюджетным учреждениям смету по приносящей доход деятельности по-прежнему следует составлять.

Согласно п. 2 Инструкции смета доходов и расходов по приносящей доход деятельности – документ, составляемый учреждением на текущий финансовый год. Порядок ее утверждения устанавливается главным распорядителем средств, им же определяется объем поступлений внебюджетных средств с указанием источников образования и направлений использования этих средств по коду главного распорядителя средств федерального бюджета и коду КОСГУ.

В соответствии с п. 9 Инструкции учреждение представляет в ОФК смету доходов и расходов по приносящей доход деятельности на текущий финансовый год на бумажном носителе для проведения операций на лицевом счете по учету внебюджетных средств, в электронном виде – информацию о смете доходов и расходов по средствам, полученным получателем средств федерального бюджета от приносящей доход деятельности (ф. 0510017Приложение № 10 к Приказу № 46н ). Утвержденная смета в течение финансового года может уточняться в порядке, установленном главным распорядителем средств, и представляться учреждением в ОФК на бумажном носителе с одновременным представлением в электронном виде информации об изменениях к смете доходов и расходов по средствам, полученным получателем средств федерального бюджета от приносящей доход деятельности (ф. 0510018Приложение № 11 к Приказу № 46н ).

Обратите внимание. если право утверждения сметы и внесения изменений в нее дано руководителю бюджетного учреждения, то в ОФК на бумажном носителе смета может не представляться, представляются только информация об этой смете (ф. 0510017) и сведения о ее изменении (ф. 0510018).

Приведем пример составления сметы доходов и расходов по приносящей доход деятельности.