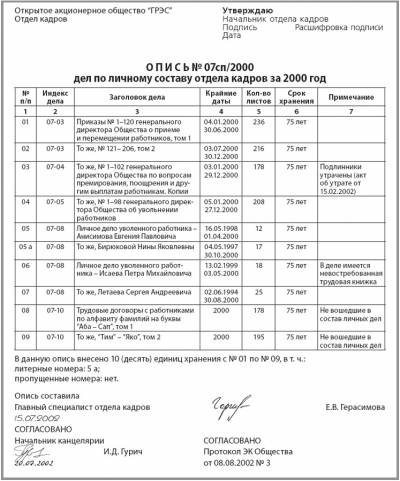

Рейтинг: 4.3/5.0 (1807 проголосовавших)

Рейтинг: 4.3/5.0 (1807 проголосовавших)Категория: Бланки/Образцы

Добавлено в закладки: 0

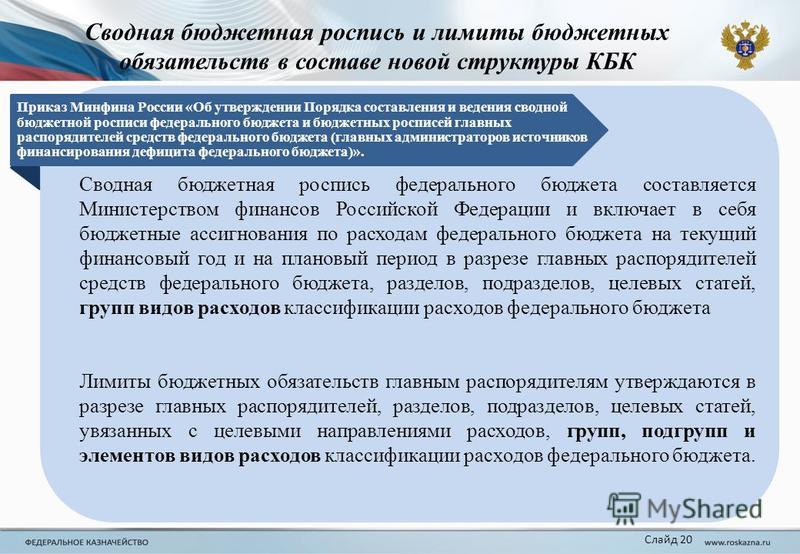

В 2013 году утверждение показателей сводной бюджетной росписи федерального бюджета и лимитов бюджетных обязательств на 2014 год и на плановый период 2015 и 2016 годов и их доведение до главных распорядителей средств федерального бюджета (главных администраторов источников финансирования дефицита федерального бюджета) осуществляется в соответствии с изменениями, внесенными настоящим приказом в Порядок, утвержденный приказом Министерства финансов Российской Федерации от 23 ноября 2011 г. N 159н.

Ведение сводной бюджетной росписи федерального бюджета и изменение лимитов бюджетных обязательств на 2013 год, а также ведение бюджетных росписей главных распорядителей средств федерального бюджета (главных администраторов источников финансирования дефицита федерального бюджета) на 2013 год осуществляется в соответствии с Порядком, утвержденным приказом Министерства финансов Российской Федерации от 23 ноября 2011 г. N 159н (без учета изменений, внесенных настоящим приказом).

В 2013 году Министерство финансов Российской Федерации вносит изменение в сводную бюджетную роспись федерального бюджета и лимиты бюджетных обязательств на 2013 год и на плановый период 2014 и 2015 годов, предусматривающее прекращение действия утвержденных Министром финансов Российской Федерации показателей сводной бюджетной росписи федерального бюджета и лимитов бюджетных обязательств планового периода 2014 и 2015 годов (с учетом изменений сводной бюджетной росписи федерального бюджета, внесенных в течение 2013 года).

В 2013 году Министерство финансов Российской Федерации вносит изменение в сводную бюджетную роспись федерального бюджета и лимиты бюджетных обязательств на 2013 год и на плановый период 2014 и 2015 годов, предусматривающее прекращение действия утвержденных Министром финансов Российской Федерации показателей сводной бюджетной росписи федерального бюджета и лимитов бюджетных обязательств планового периода 2014 и 2015 годов (с учетом изменений сводной бюджетной росписи федерального бюджета, внесенных в течение 2013 года).

Прекращение действия показателей сводной бюджетной росписи федерального бюджета и лимитов бюджетных обязательств планового периода 2014 и 2015 годов оформляется Справкой об изменении сводной бюджетной росписи федерального бюджета и лимитов бюджетных обязательств на финансовый год и на плановый период согласно приложению N 2 к Порядку, утвержденному приказом Министерства финансов Российской Федерации от 23 ноября 2011 г. N 159н, с присвоением кода вида изменений 333 — прекращение действия показателей сводной бюджетной росписи федерального бюджета и лимитов бюджетных обязательств планового периода 2014 и 2015 годов.

Сводная бюджетная роспись федерального бюджета на 2014 финансовый год и на плановый период 2015 и 2016 годов и лимиты бюджетных обязательств на 2014 финансовый год и на плановый период 2015 и 2016 годов утверждаются в абсолютных суммах по формам согласно приложениям N 1 и N 3 к Порядку, утвержденному приказом Министерства финансов Российской Федерации от 23 ноября 2011 г. N 159н.

Министерство финансов Российской Федерации доводит до главных распорядителей средств федерального бюджета (главных администраторов источников финансирования дефицита федерального бюджета) показатели сводной бюджетной росписи федерального бюджета на 2014 финансовый год и на плановый период 2015 и 2016 годов по форме согласно приложению N 1 к Порядку, утвержденному приказом Министерства финансов Российской Федерации от 23 ноября 2011 г. N 159н.

Министерство финансов Российской Федерации в течение двух рабочих дней со дня утверждения показателей сводной бюджетной росписи федерального бюджета и лимитов бюджетных обязательств на 2014 год и на плановый период 2015 и 2016 годов передает Федеральному казначейству копию Сводной бюджетной росписи федерального бюджета на 2014 финансовый год и на плановый период 2015 и 2016 годов и копию Лимитов бюджетных обязательств на 2014 финансовый год и на плановый период 2015 и 2016 годов по формам согласно приложениям N 1 и N 3 к Порядку, утвержденному приказом Министерства финансов Российской Федерации от 23 ноября 2011 г. N 159н.

Министерство финансов Российской Федерации формирует на 2014 финансовый год и на плановый период 2015 и 2016 годов в абсолютных суммах документы по формам согласно приложениям N 4, N 7 и N 8 к Порядку, утвержденному приказом Министерства финансов Российской Федерации от 23 ноября 2011 г. N 159н.

Федеральное казначейство (Р.Е. Артюхин) в 2013 году осуществляет доведение до главных распорядителей средств федерального бюджета лимитов бюджетных обязательств, утвержденных на 2014 финансовый год и на плановый период 2015 и 2016 годов, в абсолютных суммах.

Особенности справкиЛимиты бюджетных обязательств на второй год планового периода и изменение лимитов бюджетных обязательств на очередной финансовый год и первый год планового периода утверждаются Министром финансов Российской Федерации одновременно с утверждением показателей сводной росписи на второй год планового периода и внесением изменений в утвержденные показатели сводной росписи на очередной финансовый год и первый год планового периода (далее — утверждение (изменение) сводной росписи и лимитов бюджетных обязательств) на основании Справки (ф. 0501051) согласно приложению N 2 к настоящему Порядку и Лимитов бюджетных обязательств на финансовый год и на плановый период (ф. 0501052) согласно приложению N 3 к настоящему Порядку (далее — лимиты бюджетных обязательств (ф. 0501052) согласно приложению N 3 к настоящему Порядку), за исключением лимитов бюджетных обязательств в части объектов капитального строительства в соответствии с федеральной адресной инвестиционной программой (далее — ФАИП).

Лимиты бюджетных обязательств в части объектов капитального строительства в соответствии с ФАИП, утверждаются Министром финансов Российской Федерации в течение семи рабочих дней со дня представления Министерством экономического развития Российской Федерации утвержденных данных об объектах ФАИП на текущий финансовый год и на плановый период согласно Справке (ф. 0501051) согласно приложению N 2 к настоящему Порядку.

Лимиты бюджетных обязательств утверждаются в пределах бюджетных ассигнований, установленных Законом, за исключением:

лимитов бюджетных обязательств по расходам, финансовое обеспечение которых осуществляется при выполнении условий, установленных Законом;

лимитов бюджетных обязательств в части объектов капитального строительства в соответствии с ФАИП, по которым установлены ограничения на выполнение работ и финансовое обеспечение в соответствии с приказом Министерства экономического развития Российской Федерации от 22 декабря 2010 года N 673 «О реализации постановления Правительства Российской Федерации от 13 сентября 2010 г. N 716 «Об утверждении Правил формирования и реализации федеральной адресной инвестиционной программы» (зарегистрирован в Министерстве юстиции Российской Федерации 14 марта 2011г. регистрационный N20099; Российская газета, 2011, 23 марта).

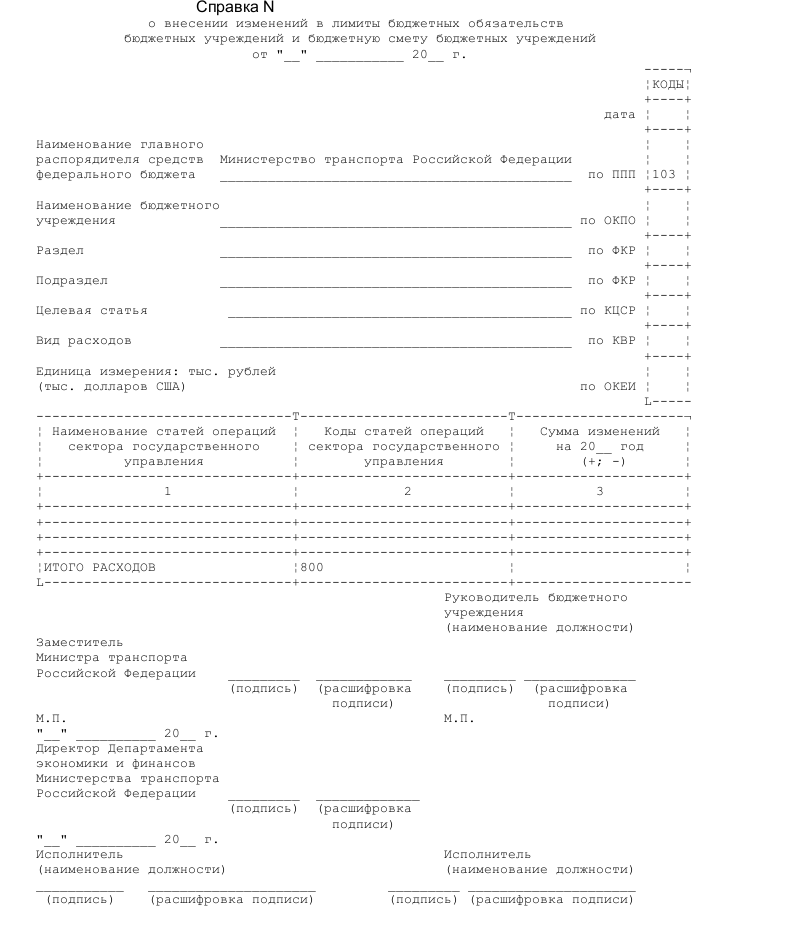

Образец справки о внесении изменений в бюджетную роспись и лимиты бюджетных обязательств Министерства транспорта Скачать образец справки о внесении изменений в бюджетную роспись и лимиты бюджетных обязательств Министерства транспорта в формате .do c

Скачать образец справки о внесении изменений в бюджетную роспись и лимиты бюджетных обязательств Министерства транспорта в формате .do c

Переменные и постоянные расходы: составление бизнес плана

Бизнес в Швеции и Стокгольме: что нужно знать новичку?

Раздел №1: составление резюме для плана

Открываем бизнес в Турции и Стамбуле

Открываем бизнес за рубежом — документы, формы, покупка готового

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

БюджетНалоговые отношенияБухгалтерский учет и отчетностьАудиторская деятельностьГосударственный долгРезервный фондФонд национального благосостоянияМеждународные финансовые отношения и международное сотрудничествоРеформыФинансовые рынкиСтраховая деятельностьБанковская деятельностьКредитная кооперацияМикрофинансовая деятельностьОрганизация и проведение лотерей, азартных игрЭлектронный бюджетПроизводство и реализация защищенной от подделок полиграфической продукцииПроизводство, переработка и обращение драгоценных металлов и драгоценных камнейИнвестирование средств для финансирования накопительной пенсииФинансовые взаимоотношения с регионами и муниципальными образованиямиГосударственная поддержка жилищного (ипотечного) кредитованияФедеральная информационная адресная система

Министерство финансов Российской Федерации Официальный сайт

109097, Москва, ул. Ильинка, д.9

+7 (495) 987-91-01

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Приказ Департамента финансов г. Москвы от 31 декабря 2013 г. N 300 "О Порядке составления и ведения сводной бюджетной росписи бюджета города Москвы и Порядке составления и ведения бюджетных росписей главных распорядителей средств бюджета города Москвы"

Обзор документа

Обзор документа

В соответствии с пунктом 1 статьи 217, пунктом 1 статьи 219.1 Бюджетного кодекса Российской Федерации, пунктом 6 статьи 26 Закона города Москвы от 10.09.2008 г. N 39 "О бюджетном устройстве и бюджетном процессе города Москвы" и Положением о Департаменте финансов города Москвы, утвержденным постановлением Правительства Москвы от 22 февраля 2011 г. N 43-ПП приказываю:

1. Утвердить Порядок составления и ведения сводной бюджетной росписи бюджета города Москвы (приложение 1 к приказу).

2. Утвердить Порядок составления и ведения бюджетных росписей главных распорядителей бюджетных средств города Москвы (приложение 2 к приказу).

3. Начальникам отраслевых управлений и отделов Департамента финансов города Москвы обеспечить доведение настоящего приказа до курируемых главных распорядителей бюджетных средств города Москвы.

4. Управлению информатизации Департамента финансов города Москвы осуществлять техническое сопровождение мероприятий по реализации Порядка составления и ведения сводной бюджетной росписи бюджета города Москвы.

5. Признать утратившими силу приказы Департамента финансов города Москвы от 15 февраля 2012 г. N 27, от 23 марта 2012 г. N 45, от 6 апреля 2012 г. N 58, от 13 апреля 2012 г. N 60, от 29 декабря 2012 г. N 246, от 10 апреля 2013 г. N 62, от 4 декабря 2013 г. N 261.

6. Контроль за выполнением настоящего приказа возложить на заместителя руководителя Департамента финансов города Москвы Безлюдную О.А.

Министр Правительства Москвы,

руководитель Департамента

финансов города Москвы

Приложение 1

к приказу Департамента

финансов г. Москвы

от 31 декабря 2013 г. N 300

Порядок составления и ведения сводной бюджетной росписи бюджета города Москвы (далее - Порядок) разработан в соответствии с Бюджетным кодексом Российской Федерации (далее - Кодекс) в целях организации исполнения бюджета города Москвы по расходам и источникам финансирования дефицита бюджета города Москвы и определяет правила составления и ведения сводной бюджетной росписи бюджета города Москвы (далее - сводная бюджетная роспись).

1. Сводная бюджетная роспись составляется Департаментом финансов города Москвы (далее - Департамент) на очередной финансовый год и плановый период (с расшифровкой по годам) в течение 3 рабочих дней после принятия закона города Москвы о бюджете на очередной финансовый год и плановый период по форме согласно приложению 1 к настоящему Порядку и утверждается руководителем Департамента.

Лимиты бюджетных обязательств на очередной финансовый год и плановый период соответствуют показателям сводной бюджетной росписи и утверждаются по форме согласно приложению 1 к настоящему Порядку.

2. В случае принятия закона города Москвы о внесении изменений в закон города Москвы о бюджете на текущий финансовый год и плановый период руководитель Департамента утверждает в течение 3 рабочих дней внесение соответствующих изменений в сводную бюджетную роспись.

3. Сводная бюджетная роспись составляется без поквартальной разбивки, в тыс. рублей с одним знаком после запятой и включает в себя:

3.1. Бюджетные ассигнования по:

- расходам бюджета города Москвы в разрезе кодов классификации расходов бюджетов - кодов главных распорядителей бюджетных средств (далее - главные распорядители), целевых статей расходов (государственных программ города Москвы и непрограммных направлений деятельности органов государственной власти города Москвы), разделов, подразделов, групп, подгрупп и элементов видов расходов;

- расходам бюджета города Москвы, осуществляемым за счет средств межбюджетных трансфертов, предоставляемых бюджету города Москвы из федерального бюджета в разрезе кодов главных распорядителей, целевых статей расходов (государственных программ Российской Федерации и непрограммных направлений деятельности органов государственной власти города Москвы), разделов, подразделов, групп, подгрупп и элементов видов расходов.

3.2. Бюджетные ассигнования по источникам финансирования дефицита бюджета города Москвы в разрезе кодов главных администраторов источников финансирования дефицита бюджета города Москвы (далее - главные администраторы источников) и классификации источников финансирования дефицита бюджета города Москвы, за исключением операций по управлению остатками средств на счетах бюджета.

4. Департамент в течение 3 рабочих дней со дня утверждения сводной бюджетной росписи (лимитов бюджетных обязательств) доводит до главных распорядителей (главных администраторов источников) утвержденные показатели сводной бюджетной росписи (лимитов бюджетных обязательств) на очередной финансовый год и плановый период по форме согласно приложению 2 к настоящему Порядку.

5. Главные распорядители в течение 5* рабочих дней с даты доведения показателей сводной бюджетной росписи (лимитов бюджетных обязательств) формируют в автоматизированной системе управления городскими финансами города Москвы (далее - АСУ ГФ) проекты бюджетных росписей в разрезе кодов классификации расходов бюджетов - кодов главного распорядителя, целевых статей, разделов, подразделов, групп, подгрупп и элементов видов расходов, классификации операций сектора государственного управления (далее - КОСГУ), присваивают в АСУ ГФ проектам статус "Обработка завершена".

6. Департамент в течение 3* рабочих дней рассматривает проекты бюджетных росписей и в случае отсутствия замечаний согласовывает их в АСУ ГФ путем перевода в статус "Согласовано ДФ".

7. Контроль соответствия показателей проектов бюджетных росписей, сформированных главными распорядителями, доведенным показателям сводной бюджетной росписи осуществляется в АСУ ГФ автоматически.

8. Главные распорядители в течение 3* рабочих дней после согласования Департаментом проектов бюджетных росписей главных распорядителей в соответствии с пунктом 6 настоящего Порядка представляют на бумажном носителе в Департамент утвержденную бюджетную роспись главного распорядителя по форме согласно приложению 3 к настоящему Порядку.

9. После утверждения показателей сводной бюджетной росписи и показателей бюджетных росписей Департамент до начала очередного финансового года доводит до главных распорядителей и главных администраторов источников при помощи электронного документооборота, а при его отсутствии - на бумажном носителе, уведомления о бюджетных ассигнованиях (лимитах бюджетных обязательств) на очередной финансовый год и плановый период.

II. Ведение сводной бюджетной росписи10. Ведение сводной бюджетной росписи осуществляет Департамент посредством внесения изменений в показатели сводной бюджетной росписи.

11. Изменение показателей сводной бюджетной росписи осуществляется Департаментом в соответствии:

- с Законом города Москвы о внесении изменений в Закон города Москвы о бюджете города Москвы на текущий финансовый год и плановый период;

- со статьей 217 Кодекса;

- с особенностями исполнения бюджета города Москвы, установленными Законом города Москвы о бюджете на текущий финансовый год и плановый период.

12. Уменьшение бюджетных ассигнований, предусмотренных на исполнение публичных нормативных обязательств и обслуживание государственного долга города Москвы, для увеличения иных бюджетных ассигнований без внесения изменений в Закон города Москвы о бюджете города Москвы на текущий финансовый год и плановый период не допускается.

13. При определении кода вида изменений сводной бюджетной росписи и бюджетных росписей главных распорядителей и главных администраторов источников необходимо руководствоваться таблицей видов изменений сводной бюджетной росписи и бюджетных росписей главных распорядителей и оснований их применения согласно приложению 4 к настоящему Порядку.

Код вида изменения состоит из трех разрядов, где первый разряд обозначает следующую группу видов изменений:

1 - внесение изменений в Закон города Москвы о бюджете города Москвы на текущий финансовый год и плановый период;

2 - внесение изменений в государственные программы города Москвы;

3 - внесение изменений по непрограммным направлениям деятельности органов государственной власти города Москвы;

4 - перераспределение бюджетных ассигнований между государственными программами и непрограммными направлениями деятельности органов государственной власти города Москвы;

5 - внесение изменений в бюджетную роспись;

6 - внесение изменений в источники финансирования дефицита бюджета;

Второй и третий разряды кода вида изменения обозначают детализацию оснований для внесения изменений.

При внесении изменений в показатели сводной бюджетной росписи в связи с внесением изменений в Закон города Москвы о бюджете города Москвы на текущий финансовый год и плановый период применяется группа видов изменений 1ХХ "Внесение изменений в Закон города Москвы о бюджете города Москвы на текущий финансовый год и плановый период" с указанием в последнем разряде кода видов изменений порядкового номера Закона о внесении изменений в Закон города Москвы о бюджете города Москвы на текущий финансовый год и плановый период.

14. Внесение изменений в показатели сводной бюджетной росписи в ходе исполнения бюджета города Москвы по основаниям, установленным статьей 217 Кодекса и Законом города Москвы о бюджете на текущий финансовый год и плановый период, осуществляется Департаментом на основании предложений главных распорядителей (главных администраторов источников).

15. Предложения об изменении показателей сводной бюджетной росписи, представляемые главными распорядителями (главными администраторами источников), выгруженные из АСУ ГФ и оформленные в установленном порядке на бумажном носителе, включают:

- в случае внесения изменений в расходы на реализацию государственных программ города Москвы (далее - государственные программы) - проект приказа главного распорядителя о внесении изменений в государственную программу (далее - проект приказа) по форме согласно приложениям 9 и 9ф к настоящему Порядку;

- в случае внесения изменений в непрограммные направления деятельности органов государственной власти города Москвы - таблицу "Предложение об изменении сводной бюджетной росписи" по форме согласно приложению 5 к настоящему Порядку;

- Уведомление об изменении бюджетной росписи по форме согласно приложению 8 к настоящему Порядку.

Предложения об изменении показателей сводной бюджетной росписи представляются одновременно с сопроводительным письмом.

Сопроводительное письмо должно содержать:

- основания внесения изменений в сводную бюджетную роспись (положения бюджетного законодательства Российской Федерации, статьи Закона города Москвы о бюджете города Москвы на текущий финансовый год и плановый период, нормативные правовые акты Правительства Москвы);

- в случае изменения по непрограммным направлениям деятельности органов государственной власти города Москвы - причины образования экономии и обоснование необходимости направления экономии на предлагаемые цели (в случае изменения сводной бюджетной росписи по отдельным разделам, подразделам, целевым статьям, группам, подгруппам и элементам видов расходов классификации расходов бюджета);

- обязательство главного распорядителя о недопущении образования кредиторской задолженности - в случае, если предлагаемые изменения предусматривают уменьшение бюджетных ассигнований;

- информацию об изменении показателей кассового плана исполнения бюджета города Москвы;

- обязательство главного распорядителя, что вносимые изменения в бюджетные ассигнования государственной программы не повлекут изменения натуральных показателей государственной программы.

В случае внесения изменений в сводную бюджетную роспись в связи с поступлением в бюджет города Москвы средств межбюджетных трансфертов, не учтенных в первоначальной сводной бюджетной росписи, а также остатков средств межбюджетных трансфертов прошлых лет, комплект документов главного распорядителя должен содержать копии уведомлений по расчетам между бюджетами (ф. 0504817).

16. В случае введения новых (изменения названия) мероприятий в процессе реализации государственной программы главный распорядитель направляет в Департамент обращение о необходимости введения новой (изменения названия и (или) кода) целевой статьи расходов (далее - целевая статья), с указанием предполагаемого кода и наименования целевой статьи по форме согласно приложению 12 к настоящему Порядку, а также разъяснения по направлениям расходов, включаемым в данные целевые статьи.

В случае детализации вводимого мероприятия в обязательном порядке главный распорядитель указывает код и наименование итоговой (группировочной) целевой статьи.

При поступлении средств из федерального бюджета главный распорядитель обращается в Департамент с просьбой о включении в справочник целевой статьи с указанием государственной программы и подпрограммы, либо непрограммных направлений деятельности органов государственной власти города Москвы, на реализацию которых направляются средства из федерального бюджета и бюджетов государственных внебюджетных фондов.

В случае, когда функции главного администратора доходов бюджета города Москвы в части поступления средств из федерального бюджета возложены на одно ведомство, а функции главного распорядителя бюджетных средств по расходам, осуществляемым за счет поступлений из федерального бюджета, - на несколько ведомств главный администратор доходов при поступлении средств из федерального бюджета обращается в Департамент с просьбой о включении в справочник целевой статьи и доводит факсограммой в адрес главных распорядителей информацию об объемах поступивших ассигнований.

В течение 5 рабочих дней с даты поступления обращения главного распорядителя Департамент вносит соответствующие изменения в справочник целевых статей, сформированный в АСУ ГФ, и в течение 7 рабочих дней - в Указания о порядке применения целевых статей бюджетной классификации расходов бюджета города Москвы.

При принятии решения об отказе во введении новой (изменении наименования и (или) кода) целевой статьи, Департамент направляет в адрес главного распорядителя письмо с указанием причины отклонения.

17. Введение новой целевой статьи в части непрограммных направлений деятельности органов государственной власти города Москвы возможно при внесении изменений в Закон города Москвы о бюджете города Москвы на текущий финансовый год и плановый период в соответствии с п. 4 ст. 21 Кодекса либо в установленных бюджетным законодательством случаях сводной бюджетной росписью бюджета города Москвы.

18. Департамент рассматривает материалы, представленные в соответствии с пунктом 15 Порядка:

- в течение 3 рабочих дней, не считая дня получения пакета документов, в части расходов на реализацию государственных программ;

- в течение 10 рабочих дней, не считая дня получения пакета документов, - в части непрограммных направлений деятельности органов государственной власти города Москвы.

Условиями согласования Департаментом предложений по изменению показателей сводной бюджетной росписи являются:

- представление пакета документов в соответствии с пунктом 15 настоящего Порядка;

- наличие необходимого объема лимитов бюджетных обязательств на лицевом счете главного распорядителя;

- сбалансированность финансового обеспечения предлагаемых изменений в проекте приказа;

- наличие полного комплекта сбалансированных предложений, предоставленных главным распорядителем, ответственным за формирование нормативного правового акта Правительства Москвы, приводящего к изменению финансового обеспечения государственных программ или состава и полномочий (функций) главных распорядителей (подведомственных им казенных учреждений) в случае, если предлагаемые изменения приводят к перераспределению бюджетных ассигнований между двумя и более главными распорядителями.

В случае отклонения Департаментом предлагаемых изменений главный распорядитель письменно уведомляется об этом с указанием причины отклонения.

19. При согласовании предложений по изменению показателей сводной бюджетной росписи в части непрограммных направлений деятельности Департамент осуществляет внесение соответствующих изменений в сводную бюджетную роспись, утверждает Уведомление об изменении сводной бюджетной росписи по форме согласно приложению 7 к настоящему Порядку и передает ее уполномоченному представителю главного распорядителя на бумажном носителе под роспись или направляет с сопроводительным письмом в адрес главного распорядителя.

20. При согласовании проекта приказа главного распорядителя Департамент передает его уполномоченному представителю главного распорядителя на бумажном носителе под роспись или направляет его с сопроводительным письмом в адрес главного распорядителя.

21. В течение 3 рабочих дней после согласования Департаментом проекта приказа главный распорядитель утверждает его и направляет с сопроводительным письмом в адрес Департамента:

- копию приказа, заверенную в установленном порядке;

- Уведомление об изменении бюджетной росписи (приложение 8 к настоящему Порядку), оформленное в установленном порядке, на основании которого Департамент осуществляет соответствующие изменения в сводную бюджетную роспись.

Одновременно главный распорядитель направляет копии утвержденного приказа координатору государственной программы и Департаменту экономической политики и развития города Москвы в уведомительном порядке.

22. Департамент не позднее 3 рабочих дней после получения в соответствии с пунктом 21 настоящего Порядка от главного распорядителя официального обращения на бумажном носителе осуществляет внесение соответствующих изменений в сводную бюджетную роспись, утверждает Уведомление об изменении сводной бюджетной росписи по форме согласно приложению 7 к настоящему Порядку и передает ее главному распорядителю на руки под роспись или направляет с сопроводительным письмом в адрес главного распорядителя.

23. В течение 2 рабочих дней после внесения соответствующих изменений в сводную бюджетную роспись Департамент учитывает на лицевом счете главного распорядителя (тип 01) изменения согласно приложению 8 к настоящему Порядку, представленному главным распорядителем в соответствии с пунктами 15 и 21 настоящего Порядка и направляет главному распорядителю Уведомление об изменении бюджетных ассигнований (лимитов бюджетных обязательств) и выписку из лицевого счета главного распорядителя.

Главный распорядитель в день получения Уведомления об изменении сводной бюджетной росписи по форме согласно приложению 7 к настоящему Порядку представляет в Московское городское казначейство информацию о внесении изменений в показатели кассового плана.

24. Главный распорядитель имеет право отозвать представленные на согласование в Департамент предложения об изменении показателей сводной бюджетной росписи до момента согласования Департаментом представленных материалов на основании письменного обращения.

III. Особенности внесения изменений в сводную бюджетную роспись25. Главные распорядители при подготовке предложений об изменении сводной бюджетной росписи должны учитывать следующие особенности:

1) в случае изменения на основании правового акта Правительства Москвы состава или полномочий (функций) главных распорядителей (подведомственных им казенных учреждений) представляется акт приемки-передачи с указанием передаваемых сумм по всем кодам бюджетной классификации расходов бюджетов, согласованный принимающей и передающей сторонами по форме согласно приложению 10 к настоящему Порядку;

2) предложения об уменьшении бюджетных ассигнований и лимитов бюджетных обязательств представляются главным распорядителем при наличии на его лицевом счете (тип 01) нераспределенного остатка бюджетных средств в объеме не менее заявленного к перераспределению;

3) бюджетные ассигнования, подлежащие резервированию в соответствии с порядком организации работы по учету экономии, сложившейся в процессе планирования и размещения государственного заказа города Москвы, перераспределению не подлежат;

4) в случае внесения изменений в сводную бюджетную роспись несколькими главными распорядителями в связи с внесением изменений в одну или несколько государственных программ после принятия Закона города Москвы на текущий финансовый год и плановый период или нормативного правового акта Правительства Москвы, приводящего к изменению финансового обеспечения государственных программ, главный распорядитель, ответственный за формирование нормативного правового акта Правительства Москвы, принимает с остальными главными распорядителями решение о внесении изменений в государственные программы, оформляемое путем издания совместного приказа.

26. Увеличение бюджетных ассигнований за счет средств резервного фонда осуществляется на основании правового акта Правительства Москвы.

Внесение изменений в сводную бюджетную роспись производится на основании предложений главного распорядителя об изменении сводной бюджетной росписи, представляемого в течение 3 рабочих дней с даты принятия Правительством Москвы указанного правового акта.

Формирование и представление предложений осуществляется в соответствии с требованиями настоящего Порядка.

В случае, если подготовка правового акта Правительства Москвы о выделении средств из резервного фонда на финансовое обеспечение расходов, связанных с наступлением непредвиденных событий и обстоятельств, осуществляется Департаментом, то после принятия указанного правового акта внесение изменений в сводную бюджетную роспись осуществляется Департаментом на основании пункта 3 статьи 217 Кодекса в следующем порядке:

- в день получения правового акта Департамент незамедлительно, в устной форме, информирует главного распорядителя, которому указанным правовым актом предусматривается выделение средств из резервного фонда, о необходимости представления в течение рабочего дня в адрес Департамента факсограммы об отнесении указанных объемов бюджетных ассигнований на соответствующие коды классификации расходов бюджета - коды целевых статей, разделов, подразделов, групп, подгрупп и элементов видов расходов, операций сектора государственного управления и внесения соответствующих данных в АСУ ГФ, с последующим представлением материалов в соответствии с настоящим Порядком;

- на основании полученной от главного распорядителя факсограммы и введенных главным распорядителем данных в АСУ ГФ Департамент в течение 1 рабочего дня вносит изменения в сводную бюджетную роспись;

- главный распорядитель представляет в течение следующего рабочего дня материалы в соответствии с настоящим Порядком.

В день присвоения Уведомлению об изменении сводной бюджетной росписи по форме согласно приложению 7 к настоящему Порядку статуса "Обработка завершена" Департамент передает уполномоченному представителю главного распорядителя на бумажном носителе под роспись или направляет с сопроводительным письмом данное Уведомление и передает его копию, а также Уведомление об изменении бюджетной росписи по форме согласно приложению 8 к настоящему Порядку в Московское городское казначейство.

Главный распорядитель в день получения Уведомления об изменении сводной бюджетной росписи по форме согласно приложению 7 к настоящему Порядку незамедлительно представляет в Московское городское казначейство информацию о внесении изменений в показатели кассового плана.

27. Внесение изменений в сводную бюджетную роспись по предложениям главных распорядителей, связанные с необходимостью оплаты исполнительных листов, осуществляется в установленном порядке в течение 5 рабочих дней с даты их поступления в Департамент.

28. Изменение показателей сводной бюджетной росписи осуществляется до 25 декабря текущего финансового года включительно.

В целях завершения процедуры изменения в финансовое обеспечение государственных программ города Москвы, решение по которым состоялось 25 декабря, внесения изменений в сводную бюджетную роспись осуществляется в течение 2 рабочих дней после указанного срока.

29. Главные распорядители (главные администраторы источников дефицита) представляют в Департамент предложения об изменении показателей сводной бюджетной росписи не позднее 10 рабочих дней до наступления срока, указанного в пункте 28 настоящего Порядка.

30. Внесение изменений в сводную бюджетную роспись осуществляется в срок не позднее двух дней до окончания финансового года в следующих случаях:

- принятия нормативного правового акта Правительства Москвы;

- выделения средств из резервного фонда, предусматриваемого в бюджете города Москвы на соответствующий финансовый год;

- в связи с исполнением судебных актов, предусматривающих обращение взыскания на средства бюджета города Москвы;

- при изменении объемов межбюджетных трансфертов, предоставляемых из бюджета города Москвы бюджетам внутригородских муниципальных образований;

- привлечения, погашения, обслуживания долговых обязательств города Москвы и управления государственным долгом города Москвы;

- погашения бюджетных кредитов (полученных бюджетом города Москвы);

- изменения состава и (или) полномочий (функций) главных распорядителей (подведомственных им казенных учреждений);

- получения межбюджетных трансфертов;

- поручения Мэра Москвы.

31. Внесение изменений в сводную бюджетную роспись осуществляется в АСУ ГФ в соответствии с Методическими рекомендациями по работе в АСУ ГФ при внесении изменений в сводную бюджетную роспись согласно приложению 11 к настоящему Порядку.

* - в случае необходимости, срок может быть изменен Департаментом и доведен отдельным письмом

Приложение 1

к Порядку составления и ведения

сводной бюджетной росписи

бюджета города Москвы

Министр Правительства Москвы,

финансов города Москвы

"__" __________ 201_ год

Сводная бюджетная роспись

бюджета города Москвы (лимиты бюджетных обязательств)

на 201_ год и плановый период 201_ и 201_ годов

Наименование финансового органа

исполняющего бюджет Департамент финансов города Москвы

Раздел I. Расходы

средств ___________ _________________________

(подпись) (расшифровка подписи)

Исполнитель ___________ _________________________

(подпись) (расшифровка подписи)

ГП - XX; ГРБС - XXX; документ - XX; статус - "________"

Приложение 6

к Порядку составления и ведения

сводной бюджетной росписи

бюджета города Москвы

реализации Государственной программы

за счет средств бюджета города Москвы

Наименование Государственной программы, подпрограммы Государственной программы, ведомственной целевой программы, мероприятия

Наименование соисполнителя государственной программы

Код бюджетной классификации

Расходы (тыс. руб.), годы

программы г. Москвы

Руководитель ___________ _________________________

(подпись) (расшифровка подписи)

Исполнитель ___________ _________________________

(подпись) (расшифровка подписи)

ГП - XX; ГРБС - XXX; документ - XX; статус - "________"

Приложение 6ф

к Порядку составления и ведения

сводной бюджетной росписи

бюджета города Москвы

реализации Государственной программы

за счет межбюджетных трансфертов

Наименование Государственной программы, подпрограммы Государственной программы, ведомственной целевой программы, мероприятия

Наименование соисполнителя государственной программы

Код бюджетной классификации

Расходы (тыс. руб.), годы

отраслевого Управления (отдела) ___________ _________________________

(подпись) (расшифровка подписи)

отраслевого Управления (отдела) ___________ _________________________

(подпись) (расшифровка подписи)

Управления бюджетной политики ___________ _________________________

(подпись) (расшифровка подписи)

Управления бюджетной политики ___________ _________________________

(подпись) (расшифровка подписи)

Приложение 8

к Порядку составления и ведения

сводной бюджетной росписи

бюджета города Москвы

об изменении бюджетной росписи N ______ от __.__.201_

Приложение 9ф

к Порядку составления и ведения

сводной бюджетной росписи

бюджета города Москвы

"__" __________ 201_ год N ______

о внесении изменений в Государственную программу города Москвы

(наименование государственной программы города Москвы)

1. Отразить межбюджетные трансферты из (указание источника

поступления - бюджет Федерального фонда обязательного медицинского

страхования, федеральный бюджет и др.) в сумме ______________ тыс. рублей

на ___________________________, в Государственной программе города Москвы

"(наименование государственной программы города Москвы)", согласно

приложениям к настоящему приказу, а именно по следующим подпрограммам:

2. Контроль за исполнением настоящего приказа возложить на

руководителя (заместителя руководителя) главного

распорядителя-соисполнителя Государственной программы.

финансов города Москвы ___________ ._______________________.

(подпись) (расшифровка подписи)

"__" __________ 201_ г. ___________ _________________________

ГП - XX; ГРБС - XXX; документ - XX; статус - "________"

Приложение

к приказу "О внесении изменений

в Государственную программу

_________________________"

реализации Государственной программы

за счет межбюджетных трансфертов

Наименование Государственной программы, подпрограммы Государственной программы, ведомственной целевой программы, мероприятия

Наименование соисполнителя государственной программы

Код бюджетной классификации

Расходы (тыс. руб.), годы

ГП - XX; ГРБС - XXX; документ - XX; статус - "________"

Приложение 10

к Порядку составления и ведения

сводной бюджетной росписи

бюджета города Москвы

приемки-передачи бюджетных ассигнований

(лимитов бюджетных обязательств)

Главный распорядитель бюджетных средств, принимающий суммы

Главный распорядитель бюджетных средств, передающий суммы

Основание для передачи

(нормативный правовой акт Правительства Москвы

(дата, номер, наименование))

Коды расходов, передаваемых главным распорядителем бюджетных средств

Сумма тыс. рублей

Коды расходов, принимаемых главным распорядителем бюджетных средств

Сумма тыс. рублей

(наименование ГРБС) (подпись) (расшифровка подписи)

финансового подразделения ___________ _________________________

(подпись) (расшифровка подписи)

"__" __________ 201_ г.

Руководитель _____________________ ___________ _________________________

(наименование ГРБС) (подпись) (расшифровка подписи)

финансового подразделения ___________ _________________________

(подпись) (расшифровка подписи)

"__" __________ 201_ г.

Приложение 11

к Порядку составления и ведения

сводной бюджетной росписи

бюджета города Москвы

1. Ведение сводной бюджетной росписи осуществляется в подсистеме "Составление и ведение сводной бюджетной росписи бюджета города Москвы, бюджетных росписей главных распорядителей бюджетных средств" (далее - подсистема "Ведение СБР и БР") АСУ ГФ в следующем порядке:

1.1. Главный распорядитель в подсистеме "Мониторинг подготовки и реализации государственных программ города Москвы" АСУ ГФ (далее - подсистема "Госпрограммы и непрограммные расходы") формирует:

- в случае изменения расходов на реализацию государственных программ в разделе "Ввод данных" таблицу "Ресурсное обеспечение реализации государственной программы" (приложение 6 и 6ф к Порядку составления и ведения сводной бюджетной росписи бюджета города Москвы);

- проект приказа главного распорядителя о внесении изменений в государственную программу (приложение 9 и 9ф к Порядку составления и ведения сводной бюджетной росписи бюджета города Москвы), неотъемлемой частью которого является приложение к приказу "Ресурсное обеспечение реализации государственной программы";

- в случае изменения расходов по непрограммным направлениям деятельности, в разделе "Ввод данных" таблицу "Предложение об изменении сводной бюджетной росписи" (приложение 5 к Порядку составления и ведения сводной бюджетной росписи бюджета города Москвы).

1.2. Главный распорядитель:

- сохраняет введенные данные в подсистеме "Госпрограммы и непрограммные расходы".

- переходит во вкладку "Реестр документов" и введенное предложение доводит до статуса "Отправка на роспись по КОСГУ и подтверждение остатков".

Изменения, отраженные в предложении (приложение 5. 6 и 6ф к настоящему Порядку составления и ведения сводной бюджетной росписи бюджета города Москвы), автоматически импортируются в подсистему "Ведение СБР и БР", где формируется Уведомление об изменении сводной бюджетной росписи (приложение 7 к Порядку составления и ведения сводной бюджетной росписи бюджета города Москвы) и Уведомление об изменении бюджетной росписи (приложение 8 к Порядку составления и ведения сводной бюджетной росписи бюджета города Москвы).

1.3. Главный распорядитель в Уведомлении об изменении бюджетной росписи (приложение 8 к Порядку составления и ведения сводной бюджетной росписи бюджета города Москвы) вводит КОСГУ, после чего предложение главного распорядителя по уменьшению бюджетных ассигнований и лимитов бюджетных обязательств проходит автоматическую проверку в АИС УБП 1-М на наличие на его лицевом счете нераспределенного остатка бюджетных ассигнований и лимитов бюджетных обязательств. В случае достаточного объема средств на лицевом счете главного распорядителя с признаком 01 в АИС УБП 1-М осуществляется автоматическая блокировка бюджетных ассигнований и лимитов бюджетных обязательств по заявленным кодам бюджетной классификации расходов бюджета.

В случае недостаточности бюджетных ассигнований и лимитов бюджетных обязательств в подсистеме "Ведение СБР и БР" электронный документ автоматически переводится в статус "Остатка нет".

1.4. В подсистеме "Госпрограммы и непрограммные расходы" соответствующее предложение автоматически переводится в статус "Включение предложения в проект приказа". Главный распорядитель включает предложение в создаваемый проект приказа и доводит его до статуса "Согласование ДФ".

1.5. Главный распорядитель на основании письменного обращения имеет право отозвать представленный на согласование в Департамент финансов города Москвы (далее - Департамент) проект приказа до момента согласования Департаментом финансов города Москвы представленных материалов.

При этом в подсистеме "Госпрограммы и непрограммные расходы" Департамент присваивает статус "Отклонено".

1.6. Департамент в течение 3 рабочих дней рассматривает представленные на бумажном носителе материалы и в случае отклонения предлагаемых изменений документу в подсистеме "Госпрограммы и непрограммные расходы" присваивается статус "Отклонено".

Блокировка бюджетных ассигнований и лимитов бюджетных обязательств, произведенная на лицевом счете главного распорядителя в АИС УБП 1-М, автоматически снимается.

В случае согласования проекта приказа главного распорядителя Департамент в подсистеме "Госпрограммы и непрограммные расходы" присваивает документу статус "Согласовано ДФ".

1.7. В течение 3 рабочих дней после согласования Департаментом проекта приказа главный распорядитель утверждает его и направляет в адрес Департамента в порядке, установленном пунктом 21 Порядка составления и ведения сводной бюджетной росписи бюджета города Москвы.

Сканированную копию утвержденного приказа в обязательном порядке главный распорядитель прикрепляет к электронному документу в подсистеме "Госпрограммы и непрограммные расходы".

2. После официального представления главным распорядителем утвержденного приказа и Уведомления об изменении бюджетной росписи (приложение 8 к Порядку составления и ведения сводной бюджетной росписи бюджета города Москвы) Департамент в течение 3 рабочих дней присваивает Уведомлению об изменении сводной бюджетной росписи (приложение 7 к Порядку составления и ведения сводной бюджетной росписи бюджета города Москвы) статус "Обработка завершена", и Уведомление об изменении бюджетной росписи (приложение 8 к Порядку составления и ведения сводной бюджетной росписи бюджета города Москвы) передается в Московское городское казначейство.

3. При внесении изменений в сводную бюджетную роспись в АСУ ГФ главные распорядители должны учитывать следующие особенности:

1) таблицы "Ресурсное обеспечение реализации государственной программы за счет средств бюджета города Москвы" (приложение 6 к Порядку составления и ведения сводной бюджетной росписи бюджета города Москвы) и "Предложение об изменении сводной бюджетной росписи" (приложение 5 к Порядку составления и ведения сводной бюджетной росписи бюджета города Москвы) формируются:

- в тыс. рублей с одним знаком после запятой,

- предлагаемые к изменению объемы бюджетных ассигнований - путем ввода значений +/-;

2) в подсистеме "Ведение СБР и БР" Уведомление об изменении сводной бюджетной росписи (приложение 7 к Порядку составления и ведения сводной бюджетной росписи бюджета города Москвы) и Уведомление об изменении бюджетной росписи (приложение 8 к Порядку составления и ведения сводной бюджетной росписи бюджета города Москвы) формируются автоматически на основании сформированных главными распорядителями в подсистеме "Госпрограммы и непрограммные расходы" Предложений об изменении сводной бюджетной росписи (приложения 5. 6 и 6ф к Порядку составления и ведения сводной бюджетной росписи бюджета города Москвы);

3) при внесении изменений в государственную программу и расходы по непрограммным направлениям деятельности в части адресной инвестиционной программы города Москвы (далее - АИП) при формировании таблицы "Ресурсное обеспечение реализации государственной программы" и Предложения об изменении сводной бюджетной росписи (приложения 5. 6 и 6ф к Порядку составления и ведения сводной бюджетной росписи бюджета города Москвы) в поле "Тип расходов" указывается "АИП";

4) при внесении изменений в сводную бюджетную роспись для оплаты исполнительных листов при формировании таблицы "Ресурсное обеспечение реализации государственной программы" и Предложения об изменении сводной бюджетной росписи (приложения 5 и 6 к Порядку составления и ведения сводной бюджетной росписи бюджета города Москвы) в поле "Тип расходов" указывается "Исполнительный лист";

5) при внесении изменений в государственную программу несколькими главными распорядителями формирование в подсистеме "Госпрограммы и непрограммные расходы" под статусом "Включение Предложений в проект приказа главных распорядителей бюджетных средств" совместного проекта приказа главных распорядителей (приложение 9 и 9ф к Порядку составления и ведения сводной бюджетной росписи бюджета города Москвы) осуществляет главный распорядитель, ответственный за формирование нормативного правового акта.

Приложение 12

к Порядку составления и ведения

сводной бюджетной росписи

бюджета города Москвы

Приложение 2

к приказу Департамента

финансов г. Москвы

от 31 декабря 2013 г. N 300

Порядок составления и ведения бюджетных росписей главных распорядителей бюджетных средств города Москвы (далее - Порядок) разработан в соответствии с Бюджетным кодексом Российской Федерации (далее - Кодекс) и определяет правила составления и ведения бюджетных росписей главных распорядителей бюджетных средств города Москвы (далее - бюджетная роспись).

1. Бюджетная роспись составляется на текущий финансовый год и плановый период (с расшифровкой по годам), без поквартальной разбивки и включает в себя роспись расходов главного распорядителя бюджетных средств (далее - главный распорядитель) в разрезе кодов классификации расходов бюджета - кодов целевых статей, разделов, подразделов, групп, подгрупп и элементов видов расходов, классификации операций сектора государственного управления (далее - КОСГУ).

2. Бюджетная роспись утверждается главным распорядителем в соответствии со сводной бюджетной росписью по соответствующему главному распорядителю по форме согласно приложению 3 к настоящему Порядку.

Бюджетная роспись составляется без поквартальной разбивки, в рублях с двумя знаками после запятой.

3. Показатели бюджетной росписи по расходам доводятся главным распорядителем до подведомственных распорядителей и (или) получателей бюджетных средств до начала очередного финансового года.

4. Порядок составления, утверждения и ведения бюджетной росписи главного распорядителя и бюджетной росписи распорядителя бюджетных средств города Москвы устанавливается соответствующим главным распорядителем в соответствии с требованиями Кодекса и настоящего Порядка.

5. Формирование и ведение бюджетной росписи осуществляется главным распорядителем в подсистеме "Ведение СБР и БР" АСУ ГФ. Ведение бюджетной росписи осуществляет главный распорядитель посредством внесения изменений в показатели бюджетной росписи.

6. Изменение сводной бюджетной росписи бюджета города Москвы (далее - сводная бюджетная роспись) служит основанием для внесения главным распорядителем соответствующих изменений в показатели бюджетной росписи.

Изменение показателей бюджетной росписи в связи с изменениями показателей сводной бюджетной росписи осуществляется в соответствии с Порядком составления и ведения сводной бюджетной росписи бюджета города Москвы.

7. Изменение бюджетной росписи в части КОСГУ, не приводящее к изменению показателей сводной бюджетной росписи бюджета города Москвы, осуществляется главным распорядителем на основании письменного обращения распорядителя (получателя) бюджетных средств, находящихся в его ведении.

8. Главный распорядитель в подсистеме "Ведение СБР и БР" АСУ ГФ формирует Уведомление об изменении бюджетной росписи по форме согласно приложению 8 к Порядку составления и ведения сводной бюджетной росписи бюджета города Москвы, после чего электронный документ автоматически передается в АИС УБП 1-М.

Главный распорядитель представляет в Московское городское казначейство в течение 1 рабочего дня после присвоения статуса "Обработка завершена" 2 экземпляра подписанных Уведомлений об изменении бюджетной росписи по форме согласно приложению 8 к Порядку составления и ведения сводной бюджетной росписи бюджета города Москвы и информацию о внесении изменений в показатели кассового плана.

Московское городское казначейство после получения от главного распорядителя Уведомления об изменении бюджетной росписи (приложение 8 к Порядку составления и ведения сводной бюджетной росписи бюджета города Москвы) учитывает его на лицевом счете главного распорядителя (тип 01) и направляет ему сформированное в АИС УБП 1-М Уведомление об изменении бюджетных ассигнований (лимитов бюджетных обязательств) и выписку из лицевого счета главного распорядителя.

9. Изменение бюджетной росписи, не приводящее к изменению показателей сводной бюджетной росписи бюджета города Москвы, осуществляется с присвоением кода видов изменений сводной бюджетной росписи согласно приложению 4 к Порядку составления и ведения сводной бюджетной росписи бюджета города Москвы.

10. Главные распорядители при подготовке предложений об изменении бюджетной росписи, не приводящем к изменению показателей сводной бюджетной росписи бюджета города Москвы, должны учитывать следующие особенности:

10.1. Уведомление об изменении бюджетной росписи (приложение 8 к Порядку составления и ведения сводной бюджетной росписи бюджета города Москвы) формируется в рублях с двумя знаками после запятой в разрезе кодов классификации расходов бюджета - кодов целевых статей, разделов, подразделов, групп, подгрупп и элементов видов расходов, КОСГУ.

10.2. Предложение об изменении бюджетных ассигнований должно быть сбалансировано.

10.3. Внесение изменений в бюджетную роспись в части расходов Адресной инвестиционной программы города Москвы формируется отдельным Уведомлением об изменении бюджетной росписи в поле "Дополнительно", "Роспись - создание" с выбором признака "АИП".

10.4. Внесение изменений в бюджетную роспись в части расходов на оплату исполнительных листов формируется отдельным Уведомлением об изменении бюджетной росписи в поле "Дополнительно", "Роспись - создание" с выбором признака "Исполнительные листы".

11. Предложение об изменении бюджетной росписи по КОСГУ 210 "Оплата труда с начислениями на выплаты по оплате труда" (только в части расходов по видам расходов 121 "Фонд оплаты труда государственных (муниципальных) органов и взносы по обязательному социальному страхованию" и 122 "Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда") оформляется отдельным Уведомлением об изменении бюджетной росписи по форме согласно приложению 8 к Порядку составления и ведения бюджетной росписи бюджета города Москвы и согласовываются с Департаментом финансов города Москвы (далее - Департамент) в следующем порядке:

- главные распорядители формируют в АСУ ГФ Уведомление об изменении бюджетной росписи по форме согласно приложению 8 к Порядку составления и ведения сводной бюджетной росписи бюджета города Москвы и присваивают ему статус "Согласование проекта БР";

- направляют в Департамент Уведомление об изменении бюджетной росписи по форме согласно приложению 8 к Порядку составления и ведения сводной бюджетной росписи бюджета города Москвы, расчеты и обоснования предлагаемых изменений;

- Департамент в течение 5 рабочих дней с даты представления документов рассматривает предложения;

- при отсутствии замечаний Департамент согласовывает Уведомление об изменении бюджетной росписи по форме согласно приложению 8 к Порядку составления и ведения сводной бюджетной росписи бюджета города Москвы путем изменения статуса документа в подсистеме "Ведение СБР и БР". В случае отказа Департамент направляет главному распорядителю письмо с объяснением причин отказа;

- после согласования Департаментом предложения об изменении бюджетной росписи Уведомлению об изменении бюджетной росписи по форме согласно приложению 8 к Порядку составления и ведения сводной бюджетной росписи бюджета города Москвы в подсистеме "Ведение СБР и БР" автоматически присваивается статус "Обработка завершена", после чего электронный документ автоматически передается в АИС УБП 1-М.

Главный распорядитель представляет в Московское городское казначейство Уведомление об изменении бюджетной росписи по форме согласно приложению 8 к Порядку составления и ведения сводной бюджетной росписи бюджета города Москвы, согласованное отраслевым управлением Департамента в АСУ ГФ, и информацию о внесении изменений в показатели кассового плана.

Московское городское казначейство после получения от главного распорядителя Уведомления об изменении бюджетной росписи по форме согласно приложению 8 к Порядку составления и ведения сводной бюджетной росписи учитывает его на лицевом счете главного распорядителя (тип 01) и направляет ему сформированное в АИС УБП 1-М Уведомление об изменении бюджетных ассигнований (лимитов бюджетных обязательств) и выписку с лицевого счета главного распорядителя.

12. Предложения об уменьшении бюджетных ассигнований формируются главным распорядителем при наличии на его лицевом счете нераспределенного остатка бюджетных средств в объеме не менее заявленного к перераспределению.

13. Изменение показателей, утвержденных бюджетной росписью по расходам главного распорядителя в соответствии с показателями сводной бюджетной росписи, без внесения соответствующих изменений в сводную бюджетную роспись бюджета города Москвы не допускается.

14. Изменение показателей, утвержденных бюджетной росписью по расходам распорядителя бюджетных средств, без внесения соответствующих изменений в бюджетную роспись главного распорядителя бюджетных средств не допускается.

15. Присвоенный Уведомлению об изменении бюджетной росписи по форме согласно приложению 8 к настоящему Порядку главным распорядителем статус "Обработка завершена" отклонению не подлежит.

Обзор документаУтвержден Порядок составления и ведения сводной бюджетной росписи бюджета города и Порядок составления и ведения бюджетных росписей главных распорядителей бюджетных средств.

Сводная бюджетная роспись составляется Департаментом финансов без поквартальной разбивки и включает в себя роспись бюджетных ассигнований расходов бюджета в разрезе кодов классификации расходов бюджетов, роспись бюджетных ассигнований по источникам финансирования дефицита бюджета. Утвержденные показатели сводной бюджетной росписи доводятся Департаментом финансов до главных распорядителей бюджета.

Главными распорядителями бюджетных средств утверждается бюджетная роспись в соответствии со сводной бюджетной росписью и утвержденными лимитами бюджетных обязательств. Показатели бюджетной росписи доводятся до подведомственных распорядителей и получателей бюджетных средств до начала очередного финансового года.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ: