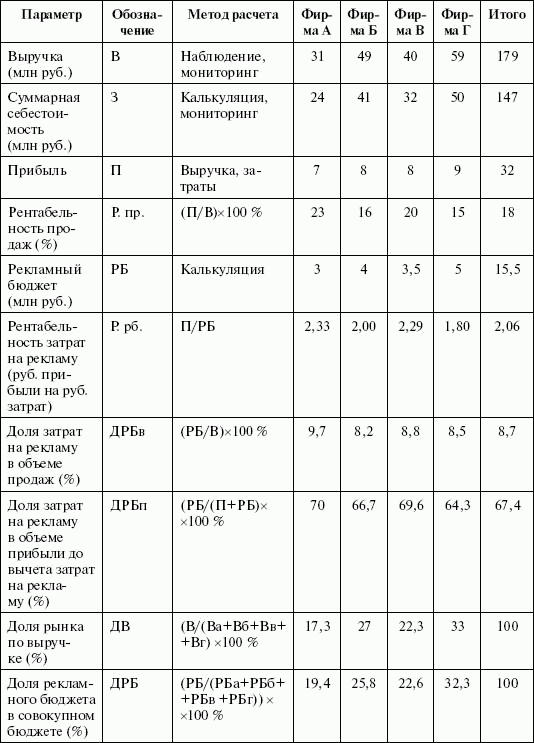

Рейтинг: 4.6/5.0 (1897 проголосовавших)

Рейтинг: 4.6/5.0 (1897 проголосовавших)Категория: Бланки/Образцы

В смету на организацию, подготовку и проведение мероприятий за счет бюджетных средств допускается включать только следующие виды расходов с расшифровкой количества и стоимости используемых материалов и указанием объме услуг:

- приобретение цветочной продукции;

- услуги по прокату оборудования, костюмов, реквизита, инвентаря, звукоусилительной аппаратуры, звукоусилительной машины;

- приобретение и изготовление сувениров, атрибутики;

- изготовление фотографий, видеозаписей, полиграфической продукции;

- оплата за пользование электроэнергией;

- приобретение канцелярских, хозяйственных товаров и других расходных материалов;

- обеспечение охраны при подготовке и проведении мероприятий;

- оплата труда творческих работников, коллективов, исполнителей;

- награждение победителей конкурсов.

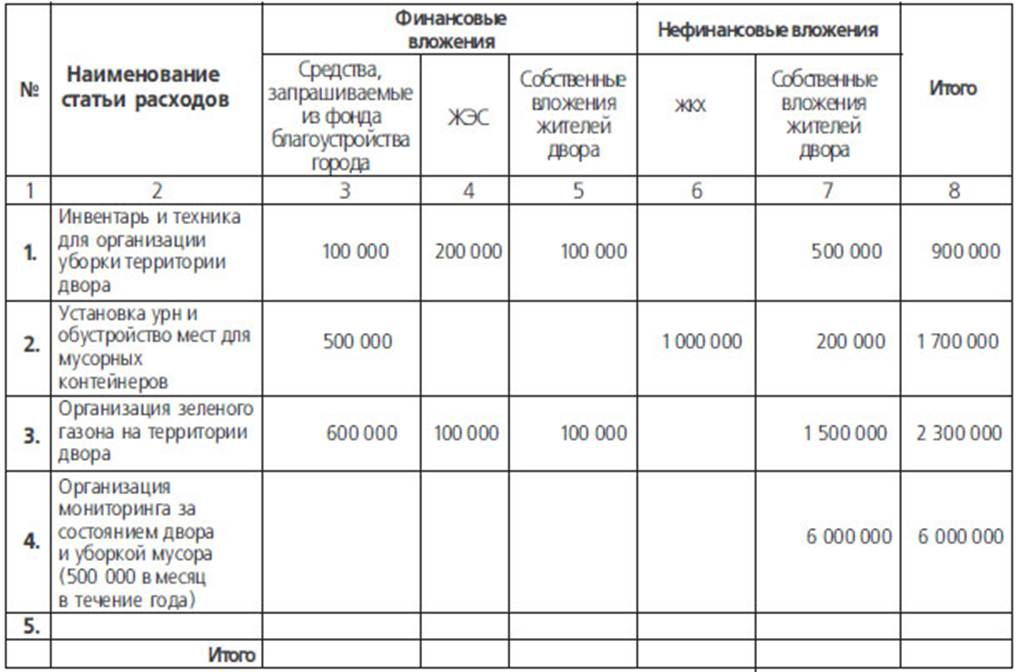

Похожие работы:Барабанова. «16» сентября 2013 года. СМЕТАрасходовнапроведениемероприятий. связанных с празднованием юбилея школы 05. октября 2013 года. Наименование расходов Количество Цена Сумма Букеты 30. 5000-00 5000-00 Транспортные расходы (договор) 1 1500-00 1500.

; - письменное согласие руководителя организации, на базе которой проводится мероприятие ; - сметарасходовнапроведениемероприятия. с указанием доли оплаты.

В связи с проведением 20 ноября 2013 года «Дня. информируем о действующих нормативных правовых актах на территории Российской Федерации, пучастников тематической смены "Школьное самоуправление", "Сметойрасходовнапроведение краевого конкурса проектов среди участников. бюджету муниципального образования Ленинградский район напроведениемероприятий по предоставлению социальных выплат молодым.

Жарной безопасности и безопасности на водных объектах сборник №4 Калуга 2013мероприятий гражданской обороны; планирование и проведение в угрожаемый период мероприятий по комплексной маскировке; разработка и проведениемероприятий. направленных на. полном соответствии со сметойрасходовнапроведение государственной экологической.

сводить воспитательный эффект похода к количеству проведенныхмероприятий. в плане трудового воспитания сделано. путешествия); и) составить сметурасходовнапроведение путешествия, предусмотрев; в расходной части — расходына транспорт, питание, оплату.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

Всем теплый привет. Зима как никак ?? Кроме наступления календарной зимы и празднования нового 2014 года, у меня есть заметка на тему: «План мероприятий по охране труда 2014»! Возможно, что этой заметки могло и не быть, НО, были просьбы и пожелания от уважаемых посетителей и подписчиков. Если сказать на рыночном языке, то «спрос родил предложение». План мероприятий по охране труда составляется инженером по охране труда в двух случаях:

1 — инициатива инженера по охране труда;

2 — инициатива руководителя организации.

Конечно есть и третий случай, это когда план мероприятий не составляется в принципе ??

План мероприятий по охране труда мне приходилось составлять лишь в одной организации, по инициативе руководителя. Помню как сидел и придумывал сам себе задачи на месяц. Для меня тогда это занятие показалось не интересным, а для руководителя видимо напротив, интересным. Ну а что, после ему останется утвердить план мероприятий, а через месяц спросить с меня по нему. Тогда я подумал, что наверное неплохо быть руководителем. Как говорил мой дедушка Николай (Мир ему!), — «лучше быть хреновым начальничком, чем хорошим подчиненным».

В общем план мероприятий по охране труда мне больше не приходилось составлять для руководителей. Составил однажды для приложения к резюме, скачать и посмотреть его можно на странице «услуги »

Сам материал, с помощью которого можно сделать план мероприятий по охране труда, можно скачать бесплатно в конце этой заметки.

Людям ведающим вопросами по охране труда (инженерам по охране труда), для составления плана мероприятий (бюджетов) по охране труда на 2014 год, может помочь вот этот типовой перечень из приказа N 181н, а именно Приказа Минздравсоцразвития РФ от 01.03.2012 N 181н "Об утверждении Типового перечня ежегодно реализуемых работодателем мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков (Зарегистрировано в Минюсте РФ 19.03.2012 N 23513)

Внимание! В данный печень внесены изменения Приказом Минтруда России от 16.06.2014 № 375н «О внесении изменения в Типовой перечень ежегодно реализуемых работодателем мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков» (Зарегистрировано в Минюсте России 20.06.2014 № 32818). Подробнее об изменениях смотрите здесь - Физкульт Привет Или Чем Дополнили Перечень Мероприятий По Улучшению Условий и Охраны Труда 2014!

Содержание типового перечня в старой редакции следующее:

ТИПОВОЙ ПЕРЕЧЕНЬ

ЕЖЕГОДНО РЕАЛИЗУЕМЫХ РАБОТОДАТЕЛЕМ МЕРОПРИЯТИЙ ПО УЛУЧШЕНИЮ

УСЛОВИЙ И ОХРАНЫ ТРУДА И СНИЖЕНИЮ УРОВНЕЙ

ПРОФЕССИОНАЛЬНЫХ РИСКОВ <*>

--------------------------------

<*> Конкретный перечень мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков определяется работодателем исходя из специфики его деятельности.

1. Проведение в установленном порядке <*> работ по аттестации рабочих мест по условиям труда, оценке уровней профессиональных рисков.

--------------------------------

<*> Порядок проведения аттестации рабочих мест по условиям труда, утвержденный приказом Минздравсоцразвития России от 26 апреля 2011 г. N 342н (зарегистрировано Минюстом России 9 июня 2011 г. N 20963).

2. Реализация мероприятий по улучшению условий труда, в том числе разработанных по результатам аттестации рабочих мест по условиям труда, и оценки уровней профессиональных рисков.

3. Внедрение систем (устройств) автоматического и дистанционного управления и регулирования производственным оборудованием, технологическими процессами, подъемными и транспортными устройствами.

4. Приобретение и монтаж средств сигнализации о нарушении нормального функционирования производственного оборудования, средств аварийной остановки, а также устройств, позволяющих исключить возникновение опасных ситуаций при полном или частичном прекращении энергоснабжения и последующем его восстановлении.

5. Устройство ограждений элементов производственного оборудования от воздействия движущихся частей, а также разлетающихся предметов, включая наличие фиксаторов, блокировок, герметизирующих и других элементов.

6. Устройство новых и (или) модернизация имеющихся средств коллективной защиты работников от воздействия опасных и вредных производственных факторов.

7. Нанесение на производственное оборудование, органы управления и контроля, элементы конструкций, коммуникаций и на другие объекты сигнальных цветов и знаков безопасности.

8. Внедрение систем автоматического контроля уровней опасных и вредных производственных факторов на рабочих местах.

9. Внедрение и (или) модернизация технических устройств, обеспечивающих защиту работников от поражения электрическим током.

10. Установка предохранительных, защитных и сигнализирующих устройств (приспособлений) в целях обеспечения безопасной эксплуатации и аварийной защиты паровых, водяных, газовых, кислотных, щелочных, расплавных и других производственных коммуникаций, оборудования и сооружений.

11. Механизация и автоматизация технологических операций (процессов), связанных с хранением, перемещением (транспортированием), заполнением и опорожнением передвижных и стационарных резервуаров (сосудов) с ядовитыми, агрессивными, легковоспламеняющимися и горючими жидкостями, используемыми в производстве.

12. Механизация работ при складировании и транспортировании сырья, оптовой продукции и отходов производства.

13. Механизация уборки производственных помещений, своевременное удаление и обезвреживание отходов производства, являющихся источниками опасных и вредных производственных факторов, очистки воздуховодов и вентиляционных установок, осветительной арматуры, окон, фрамуг, световых фонарей.

14. Модернизация оборудования (его реконструкция, замена), а также технологических процессов на рабочих местах с целью снижения до допустимых уровней содержания вредных веществ в воздухе рабочей зоны, механических колебаний (шум, вибрация, ультразвук, инфразвук) и излучений (ионизирующего, электромагнитного, лазерного, ультрафиолетового).

15. Устройство новых и реконструкция имеющихся отопительных и вентиляционных систем в производственных и бытовых помещениях, тепловых и воздушных завес, аспирационных и пылегазоулавливающих установок, установок кондиционирования воздуха с целью обеспечения нормального теплового режима и микроклимата, чистоты воздушной среды в рабочей и обслуживаемых зонах помещений.

16. Приведение уровней естественного и искусственного освещения на рабочих местах, в бытовых помещениях, местах прохода работников в соответствии с действующими нормами.

17. Устройство новых и (или) реконструкция имеющихся мест организованного отдыха, помещений и комнат релаксации, психологической разгрузки, мест обогрева работников, а также укрытий от солнечных лучей и атмосферных осадков при работах на открытом воздухе; расширение, реконструкция и оснащение санитарно-бытовых помещений.

18. Приобретение и монтаж установок (автоматов) для обеспечения работников питьевой водой.

19. Обеспечение в установленном порядке <*> работников, занятых на работах с вредными или опасными условиями труда, а также на работах, производимых в особых температурных и климатических условиях или связанных с загрязнением, специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, смывающими и обезвреживающими средствами.

--------------------------------

<*> Межотраслевые правила обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, утвержденные приказом Минздравсоцразвития России от 1 июня 2009 г. N 290н (зарегистрировано Минюстом России 10 сентября 2009 г. N 14742), с изменениями, внесенными приказом Минздравсоцразвития России от 27 января 2010 г. N 28н (зарегистрировано Минюстом России 1 марта 2010 г. N 16530).

20. Обеспечение хранения средств индивидуальной защиты (далее — СИЗ), а также ухода за ними (своевременная химчистка, стирка, дегазация, дезактивация, дезинфекция, обезвреживание, обеспыливание, сушка), проведение ремонта и замена СИЗ.

21. Приобретение стендов, тренажеров, наглядных материалов, научно-технической литературы для проведения инструктажей по охране труда, обучения безопасным приемам и методам выполнения работ, оснащение кабинетов (учебных классов) по охране труда компьютерами, теле-. видео-. аудиоаппаратурой, лицензионными обучающими и тестирующими программами, проведение выставок, конкурсов и смотров по охране труда.

22. Организация в установленном порядке <*> обучения, инструктажа, проверки знаний по охране труда работников.

--------------------------------

<*> Постановление Минтруда России и Минобразования России от 13 января 2003 г. N 1/29 «Об утверждении Порядка обучения по охране труда и проверки знаний требований охраны труда работников организаций» (зарегистрировано Минюстом России 12 февраля 2003 г. N 4209).

23. Организация обучения работников оказанию первой помощи пострадавшим на производстве.

24. Обучение лиц, ответственных за эксплуатацию опасных производственных объектов.

25. Проведение в установленном порядке <*> обязательных предварительных и периодических медицинских осмотров (обследований).

--------------------------------

<*> Приказ Минздравсоцразвития России от 12 апреля 2011 г. N 302н «Об утверждении перечней вредных и (или) опасных производственных факторов и работ, при выполнении которых проводятся обязательные предварительные и периодические медицинские осмотры (обследования), и Порядка проведения обязательных предварительных и периодических медицинских осмотров (обследований) работников, занятых на тяжелых работах и на работах с вредными и (или) опасными условиями труда» (зарегистрировано Минюстом России 21 октября 2011 г. N 22111).

26. Оборудование по установленным нормам помещения для оказания медицинской помощи и (или) создание санитарных постов с аптечками, укомплектованными набором лекарственных средств и препаратов для оказания первой помощи.

27. Устройство тротуаров, переходов, тоннелей, галерей на территории организации в целях обеспечения безопасности работников.

28. Организация и проведение производственного контроля в порядке, установленном действующим законодательством.

29. Издание (тиражирование) инструкций по охране труда.

30. Перепланировка размещения производственного оборудования, организация рабочих мест с целью обеспечения безопасности работников.

31. Проектирование и обустройство учебно-тренировочных полигонов для отработки работниками практических навыков безопасного производства работ, в том числе на опасных производственных объектах.

Также к этому перечню есть еще образец таблицы для составления плана мероприятий по охране труда, который в последующем согласовывается и утверждается.

+СКАЧАТЬ перечень и образец таблицы для составления плана мероприятий по охране труда на 2013 [скачать ]

Получайте анонсы новых заметок сразу на свой E-MAILНовое за 29 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Акт проведения мероприятия образец

Акт о результатах контрольных мероприятий по проведению проверки организации городского поселения Руза Московской областиОбразцы по теме: Акт. Бюджет. Финансы

Приложение N 9 к Порядку подготовки и проведения контрольных мероприятий, оформления и реализации их результатов контрольно-ревизионной комиссией городского поселения Руза

Указывается перечень законодательных и иных нормативных актов федерального и (или) областного уровня, регулирующих сферу деятельности проверяемого объекта (объектов), решений, приказов и распоряжений вышестоящих по отношению к проверяемому объекту (объектам) органов, непосредственно касающихся его финансово-хозяйственной деятельности, а также организационно-методических и распорядительных документов, изданных руководством объекта (объектов) проверки, в части его финансово-хозяйственной деятельности, ведения бухгалтерского учета, составления бухгалтерской и финансовой отчетности. При значительном объеме указанного перечня документов (3 и более страниц) рекомендуется оформить его приложением к Акту.

Сведения о проверенной организации:

Указывается краткая информация об объекте (объектах) проверки.

Кроме того, указывается: проводились ли КРК проверки данной организации раньше, по какому вопросу, выявленные нарушения и результаты их устранения.

В дальнейшем тексте рекомендуется придерживаться последовательности изложения вопросов, принятой в утвержденной программе контрольного мероприятия.

При выявлении фактов нарушений, в том числе нецелевого использования бюджетных средств, подробно описываются обстоятельства.

В случае отсутствия нарушений по проверяемым вопросам в Акте делается заключение о том, что проверка проведена по вопросам в соответствии с программой проверки, нарушения не установлены.

Должна содержать обобщенную информацию о результатах контрольного мероприятия, в том числе выявленных нарушениях, сгруппированных по видам, с указанием по каждому виду финансовых нарушений, общей суммы, на которую они выявлены. Суммы выявленного нецелевого использования бюджетных средств указываются в разрезе кодов классификации расходов бюджетов Российской Федерации.

В конце текста Акта:

- указываются перечень и реквизиты составленных в ходе проверки локальных актов по отдельным ее вопросам или проблемам, а также иных приложений

- ставятся подписи руководителя и членов рабочей группы, а также руководителя и главного бухгалтера проверяемой организации

- фиксируется факт вручения экземпляра подписанного акта представителю проверяемой организации с указанием даты, должности, с расшифровкой подписи получившего лица.

("Один экземпляр Акта с. (указывается количество приложений) приложениями на ____ листах получил: число, месяц, 20_ год, должность, подпись, Ф.И.О.").

Общие правила проведения контрольного мероприятия. СФК 101от 2 апреля 2010 г. N 15К (717))

Разработчик: Сводный департамент аппарата Счетной палаты Российской Федерации.

1. Общие положения1.1. Стандарт финансового контроля СФК 101 "Общие правила проведения контрольного мероприятия" (далее - Стандарт) предназначен для методологического обеспечения реализации положений статей 2. 9. 13. 15. 22 - 24 и 26 Федерального закона "О Счетной палате Российской Федерации" и Регламента Счетной палаты Российской Федерации.

1.2. Стандарт разработан с учетом требований и положений Международных стандартов ИНТОСАИ для высших органов финансового контроля ISSAI 100-400.

1.3. Целью Стандарта является установление общих правил, требований и процедур осуществления контрольных мероприятий Счетной палаты Российской Федерации (далее - Счетная палата).

1.4. Задачами Стандарта являются:

определение содержания и порядка организации контрольного мероприятия

определение общих правил и процедур проведения этапов контрольного мероприятия.

1.5. Особенности проведения контрольных мероприятий, осуществляемых в рамках предварительного, текущего и последующего контроля формирования и исполнения бюджетов, устанавливаются соответствующими стандартами финансового контроля, утверждаемыми Коллегией Счетной палаты.

Особенности реализации общих правил проведения контрольных мероприятий в рамках содержания направлений деятельности Счетной палаты, возглавляемых аудиторами Счетной палаты, могут устанавливаться в соответствующих специализированных методических документах, утверждаемых аудиторами Счетной палаты, не противоречащих Стандарту.

2. Содержание контрольного мероприятия2.1. Контрольное мероприятие - это организационная форма осуществления контрольно-ревизионной деятельности, посредством которой обеспечивается реализация задач, функций и полномочий Счетной палаты в сфере государственного финансового контроля.

Контрольным мероприятием является мероприятие, которое отвечает следующим требованиям:

мероприятие исполняется на основании годового плана работы Счетной палаты

проведение мероприятия оформляется соответствующим распоряжением

мероприятие проводится в соответствии с программой его проведения, утвержденной в установленном порядке

по результатам мероприятия оформляется отчет, который в установленном порядке представляется на рассмотрение (утверждение) Коллегии Счетной палаты.

2.2. Предметом контрольного мероприятия Счетной палаты является процесс формирования и использования:

средств федерального бюджета

средств бюджетов государственных внебюджетных фондов

средств бюджетов субъектов Российской Федерации в части действия контрольных полномочий Счетной палаты

средств территориальных фондов обязательного медицинского страхования в части средств, передаваемых из Федерального фонда обязательного медицинского страхования

средств Центрального банка Российской Федерации

федеральной собственности, в том числе имущества, переданного в оперативное управление и хозяйственное ведение

средств, полученных государственными учреждениями от приносящей доход деятельности

государственных внутренних и внешних заимствований

государственных долговых обязательств, включая государственные гарантии (государственный долг)

государственных кредитов, предоставляемых Российской Федерацией иностранным государствам, и долга иностранных государств перед Российской Федерацией

других государственных средств в соответствии с законодательными и иными нормативными правовыми актами.

Предметом контрольного мероприятия является также деятельность объектов контрольного мероприятия по формированию и использованию государственных средств.

При проведении контрольного мероприятия проверяются документы и иные материалы, содержащие данные о предмете контрольного мероприятия.

Предмет контрольного мероприятия, как правило, отражается в наименовании контрольного мероприятия.

2.3. Объектами контрольного мероприятия являются объекты, в отношении которых Счетной палатой осуществляются определенные контрольные действия.

Объектами контроля Счетной палаты являются государственные и муниципальные органы, организации и учреждения, на которые распространяются контрольные полномочия Счетной палаты, установленные Федеральным законом "О Счетной палате Российской Федерации", Бюджетным кодексом Российской Федерации и иными нормативными правовыми актами Российской Федерации.

2.4. Контрольные мероприятия Счетной палаты в зависимости от поставленных целей и характера решаемых задач классифицируются по следующим типам финансового контроля: финансовый аудит, аудит эффективности, стратегический аудит.

К финансовому аудиту относятся контрольные мероприятия, целью которых является определение достоверности финансовой отчетности объектов этих мероприятий, законности формирования и использования государственных средств.

К аудиту эффективности относятся контрольные мероприятия, целью которых является определение эффективности использования государственных средств, полученных объектами для достижения запланированных целей, решения поставленных социально-экономических задач и выполнения возложенных функций.

К стратегическому аудиту относятся контрольные мероприятия, целью которых является комплексная оценка возможности достижения (реализуемости) в установленные сроки стратегических целей и приоритетов государственной политики на основе оценки ресурсных возможностей (в том числе обоснованности планируемых и прогнозируемых доходов и расходов федерального бюджета и бюджетов государственных внебюджетных фондов), а также ожидаемых при этом последствий.

В случае если в контрольном мероприятии сочетаются цели, относящиеся к разным типам финансового контроля, данное мероприятие классифицируется как смешанное контрольное мероприятие.

Особенности проведения финансового аудита, аудита эффективности и стратегического аудита устанавливаются соответствующими стандартами финансового контроля Счетной палаты.

2.5. При проведении контрольного мероприятия применяются различные методы финансового контроля, включающие ревизию, проверку, анализ, обследование, экспертизу, и другие методы, конкретное сочетание которых зависит от типа финансового контроля и целей контрольного мероприятия.

3. Организация контрольного мероприятия3.1. Организация контрольного мероприятия включает следующие этапы, каждый из которых характеризуется выполнением определенных задач:

подготовка к контрольному мероприятию

проведение контрольного мероприятия

оформление результатов контрольного мероприятия.

3.2. На этапе подготовки к контрольному мероприятию проводится предварительное изучение его предмета и объектов, по итогам которого определяются цели и вопросы контрольного мероприятия, методы его проведения, а также критерии оценки эффективности при проведении аудита эффективности. Результатом данного этапа является подготовка и утверждение программы и рабочего плана проведения контрольного мероприятия.

Подготовка к контрольному мероприятию осуществляется в соответствии с распоряжением аудитора Счетной палаты, ответственного за его проведение.

Этап проведения контрольного мероприятия заключается в осуществлении проверки и анализа фактических данных и информации, полученных по запросам Счетной палаты и (или) непосредственно на объектах контрольного мероприятия, необходимых для формирования доказательств в соответствии с целями контрольного мероприятия и обоснования выявленных фактов нарушений и недостатков. Результатом проведения данного этапа являются оформленные акты и рабочая документация.

Контрольное мероприятие осуществляется на основе утвержденной программы контрольного мероприятия и в соответствии с распоряжением Председателя Счетной палаты о проведении контрольного мероприятия, оформляемым в соответствии со статьей 5.1.4 Регламента Счетной палаты Российской Федерации.

На этапе оформления результатов контрольного мероприятия осуществляется подготовка отчета о результатах проведенного контрольного мероприятия, который должен содержать выводы, предложения (рекомендации), подготовленные на основе анализа и обобщения материалов соответствующих актов по результатам контрольного мероприятия на объектах и рабочей документации. Подготавливается информация об основных итогах контрольного мероприятия, а также при необходимости предписания, представления, информационные письма и обращения Счетной палаты в правоохранительные органы.

Оформление результатов контрольного мероприятия осуществляется в сроки, установленные в утвержденной программе контрольного мероприятия.

3.3. Контрольное мероприятие проводится на основании годового плана работы Счетной палаты, в котором срок осуществления контрольного мероприятия устанавливается с учетом этапов подготовки к контрольному мероприятию, проведения контрольного мероприятия и оформления результатов контрольного мероприятия.

Продолжительность проведения каждого из указанных этапов зависит от типа осуществляемого финансового контроля, особенностей предмета и объектов контрольного мероприятия.

Датой окончания контрольного мероприятия является дата принятия Коллегией Счетной палаты решения об утверждении отчета о результатах проведенного мероприятия.

3.4. Документы, необходимые для проведения контрольного мероприятия, подготавливаются в установленном порядке с использованием размещенных на внутреннем информационном портале Счетной палаты электронных шаблонов бланков, а также с использованием шаблонов документов комплекса программных средств "Система планирования, контроля исполнения и информационного обеспечения деятельности инспекций Счетной палаты Российской Федерации "ККМ СП-АУДИТ" (далее - комплекс программных средств "ККМ СП-АУДИТ"), разработанных на основании упомянутых электронных шаблонов бланков.

3.5. Непосредственное руководство проведением контрольного мероприятия и координацию действий инспекторов на его объектах осуществляет руководитель контрольного мероприятия.

Руководителем контрольного мероприятия могут назначаться директор департамента или его заместитель, начальник инспекции или его заместитель, главный инспектор, ведущий инспектор.

Численность группы инспекторов, осуществляющих контрольное мероприятие на объекте, должна быть не менее двух человек. Если контрольное мероприятие проводится на нескольких объектах одновременно, руководитель группы инспекторов назначается на каждом объекте.

3.6. Формирование группы инспекторов для проведения контрольного мероприятия должно осуществляться таким образом, чтобы не допускалось возникновение конфликта интересов, исключались ситуации, когда личная заинтересованность инспектора может повлиять на исполнение им должностных обязанностей в процессе проведения контрольного мероприятия.

В контрольном мероприятии не имеют права принимать участие сотрудники Счетной палаты, состоящие в родственной связи с руководством объекта контрольного мероприятия. Они обязаны заявить о наличии таких связей. Запрещается привлекать к участию в контрольном мероприятии сотрудника Счетной палаты, если он в проверяемом периоде был штатным сотрудником объекта контрольного мероприятия.

В случае если на объекте контрольного мероприятия планируется проверка сведений, составляющих государственную тайну, в данном контрольном мероприятии должны принимать участие инспекторы, имеющие оформленный в установленном порядке допуск к государственной тайне.

3.7. Инспектор обязан соблюдать конфиденциальность в отношении полученной от объекта контрольного мероприятия информации до принятия Коллегией Счетной палаты решения об утверждении отчета о результатах контрольного мероприятия и снятия с отчета ограничительных пометок, если иное не предусмотрено решением Коллегии, а также в отношении ставших известными сведений, составляющих государственную и иную охраняемую законом тайну.

3.8. Служебные контакты инспекторов с должностными лицами объекта контрольного мероприятия осуществляются с учетом прав и обязанностей инспекторов, установленных Федеральным законом "О Счетной палате Российской Федерации", должностными регламентами, и в пределах полномочий, регламентируемых нормативными документами Счетной палаты.

В случае возникновения в ходе контрольного мероприятия конфликтных ситуаций инспектор должен в устной или письменной форме изложить руководителю контрольного мероприятия суть данной ситуации, а в случае конфликта с самим руководителем контрольного мероприятия - непосредственному начальнику инспекции или директору департамента для принятия решения.

В случае, если конфликтная ситуация не разрешается с участием начальника инспекции или директора департамента, инспектор вправе обратиться по этому вопросу к аудитору Счетной палаты.

3.9. К проведению контрольного мероприятия Счетной палаты в случае необходимости могут привлекаться негосударственные аудиторские организации и отдельные специалисты (далее - внешние эксперты).

Привлечение внешних экспертов к проведению контрольного мероприятия осуществляется в порядке, установленном Регламентом Счетной палаты Российской Федерации и Приказом Председателя Счетной палаты от 5 апреля 2002 г. N 9 "О выполнении работ по договорам возмездного оказания услуг для Счетной палаты Российской Федерации".

Привлечение внешних экспертов осуществляется посредством:

выполнения внешним экспертом конкретного вида и определенного объема работ на основе заключенного с ним государственного контракта или договора возмездного оказания услуг

включения внешних экспертов в состав группы инспекторов для выполнения отдельных заданий, подготовки аналитических записок, экспертных заключений и оценок

создания специального экспертного совета из привлекаемых независимых внешних экспертов (специалистов) необходимого профиля и сотрудников Счетной палаты в порядке, который устанавливается соответствующим положением, утверждаемым Председателем Счетной палаты (для проведения аудита эффективности).

3.10. В ходе проведения контрольного мероприятия формируется рабочая документация, в состав которой включаются документы и материалы, послужившие основанием для результатов каждого этапа контрольного мероприятия. К рабочей документации относятся документы (их копии) и иные материалы, получаемые от должностных лиц объекта контрольного мероприятия и третьих лиц, а также документы (справки, расчеты, аналитические записки и т.п.), подготовленные инспекторами самостоятельно на основе собранных фактических данных и информации.

Рабочая документация, временно необходимая для работы, не включается в дело контрольного мероприятия постоянного хранения, а формируется в отдельное дело с временным сроком хранения (до 10 лет), предусмотренное номенклатурой дел на очередной год. В деле рабочая документация должна быть систематизирована в порядке, отражающем последовательность выполнения этапов и отдельных контрольных процедур контрольного мероприятия.

4. Подготовка к контрольному мероприятию4.1. Распоряжение аудитора Счетной палаты о проведении подготовки к контрольному мероприятию

4.1.1. Для подготовки к контрольному мероприятию аудитор Счетной палаты, ответственный за его проведение, издает в соответствии с пунктом 9 статьи 2.2 Регламента Счетной палаты Российской Федерации соответствующее распоряжение по возглавляемому им направлению деятельности Счетной палаты, в котором указываются:

сроки проведения подготовки к контрольному мероприятию

сроки подготовки и представления на утверждение программы и рабочего плана контрольного мероприятия.

Образец оформления распоряжения аудитора Счетной палаты о проведении подготовки к контрольному мероприятию приведен в Приложении N 1 к Стандарту.

4.1.2. В случае проведения контрольного мероприятия, охватывающего вопросы, входящие в компетенцию двух и более аудиторов Счетной палаты, в распоряжениях аудиторов Счетной палаты, ответственных за проведение данного контрольного мероприятия, указываются:

сроки проведения подготовки к контрольному мероприятию, согласованные с аудитором Счетной палаты, которому поручены организация и обобщение результатов данного контрольного мероприятия

ответственные исполнители по вопросам контрольного мероприятия, входящим в компетенцию аудитора Счетной палаты

сроки подготовки и представления аудитору Счетной палаты, которому поручены организация и обобщение результатов контрольного мероприятия, предложений в единую программу и в единый рабочий план данного контрольного мероприятия.

4.1.3. Распоряжения аудиторов Счетной палаты о проведении подготовки к контрольному мероприятию не подготавливаются при проведении контрольного мероприятия, возглавляемого Председателем Счетной палаты или заместителем Председателя Счетной палаты. В данном случае подготовка к контрольному мероприятию осуществляется в соответствии с положениями статьи 5.4.1 Регламента Счетной палаты Российской Федерации.

4.1.4. При проведении контрольных мероприятий по постановлениям Совета Федерации или Государственной Думы Федерального Собрания Российской Федерации, обращениям одной пятой от общего числа членов Совета Федерации или депутатов Государственной Думы и в иных случаях, когда принимается решение Коллегии Счетной палаты о проведении внепланового контрольного мероприятия и подготовка к его проведению должна осуществляться в ограниченный срок, распоряжение аудитора Счетной палаты о проведении подготовки к контрольному мероприятию может не издаваться.

4.2. Предварительное изучение предмета и объектов контрольного мероприятия

4.2.1. Предварительное изучение проводится посредством сбора информации для получения знаний о предмете и объектах контрольного мероприятия в объеме, достаточном для подготовки программы проведения контрольного мероприятия. На основе анализа этой информации в зависимости от типа финансового контроля и целей контрольного мероприятия определяются:

приемлемый уровень существенности информации

области, наиболее значимые для проверки

наличие и степень рисков

наличие и состояние внутреннего контроля на объекте контрольного мероприятия.

Оценка уровня существенности заключается в установлении тех пороговых значений или точки отсчета, начиная с которых обнаруженные нарушения в отчетной информации объекта контрольного мероприятия способны оказать существенное влияние на его финансовую отчетность, а также повлиять на решения пользователей данной отчетности, принятые на ее основе.

Выявление областей, наиболее значимых для проверки, осуществляется с помощью специальных аналитических процедур, которые состоят в определении, анализе и оценке соотношений финансово-экономических показателей деятельности объекта контрольного мероприятия.

Оценка рисков заключается в том, чтобы определить, существуют ли какие-либо факторы (действия или события), оказывающие негативное влияние на формирование и использование государственных средств в проверяемой сфере или на финансово-хозяйственную деятельность объекта контрольного мероприятия, следствием чего могут быть нарушения и недостатки, в том числе риски возникновения коррупционных проявлений в ходе использования государственных средств.

Определение состояния внутреннего контроля объекта контрольного мероприятия заключается в проведении, по возможности, предварительной оценки степени эффективности его организации, по результатам которой устанавливается, насколько можно доверять и использовать результаты деятельности внутреннего контроля при планировании объема и проведении контрольных процедур на данном объекте.

По результатам анализа и оценки совокупности перечисленных факторов, характеризующих формирование и использование государственных средств в сфере предмета и деятельности объектов контрольного мероприятия, формулируются цели и вопросы контрольного мероприятия, определяются методы его проведения, а также планируется объем необходимых контрольных процедур.

Порядок определения приемлемого уровня существенности, областей, наиболее значимых для проверки, оценки рисков и состояния внутреннего контроля объектов контрольного мероприятия устанавливается в соответствующих стандартах финансового контроля и общих методических документах Счетной палаты.

4.2.2. Получение информации при необходимости осуществляется путем направления запросов Счетной палаты руководителям объектов контрольного мероприятия, государственных органов, организаций и учреждений. Запросы о предоставлении информации подготавливаются и направляются адресатам в порядке, установленном в Счетной палате.

Образец оформления запроса Счетной палаты Российской Федерации о предоставлении информации приведен в Приложении N 2 к Стандарту.

4.2.3. Если в процессе предварительного изучения объектов контрольного мероприятия выявлены факторы, указывающие на нецелесообразность осуществления проверок деятельности этих объектов, вызывающие необходимость изменения сроков проведения контрольного мероприятия или препятствующие его проведению, подготавливаются соответствующие обоснованные предложения, которые вносятся аудитором Счетной палаты в установленном порядке на рассмотрение Коллегии Счетной палаты.

4.3. Цели и вопросы контрольного мероприятия, критерии оценки эффективности, методы сбора фактических данных и информации

4.3.1. В процессе предварительного изучения необходимо определить цели контрольного мероприятия. При этом следует руководствоваться тем, что формулировки целей должны указывать, на какие основные вопросы формирования и использования государственных средств или деятельности объектов контрольного мероприятия ответит проведение данного контрольного мероприятия.

Для осуществления конкретного контрольного мероприятия необходимо выбирать, как правило, несколько целей, которые должны быть направлены на такие аспекты предмета мероприятия или деятельности объектов, которые по результатам предварительного изучения характеризуются высокой степенью рисков.

4.3.2. При проведении аудита эффективности использования государственных средств для каждой цели контрольного мероприятия определяются критерии оценки эффективности в порядке, установленном стандартом финансового контроля СФК 104 "Проведение аудита эффективности использования государственных средств".

4.3.3. По каждой цели контрольного мероприятия определяется перечень вопросов, которые необходимо проверить, изучить и проанализировать в ходе проведения основного этапа. Формулировки и содержание вопросов контрольного мероприятия должны выражать действия, которые необходимо выполнить в соответствии и для достижения поставленной цели. Количество вопросов по каждой цели должно быть сравнительно небольшим, но они должны быть существенными и важными для ее реализации.

4.3.4. Для проведения контрольного мероприятия необходимо выбрать методы сбора фактических данных и информации, которые будут применяться для формирования доказательств в соответствии с поставленными целями и вопросами контрольного мероприятия.

4.4. Программа и рабочий план проведения контрольного мероприятия

4.4.1. По результатам предварительного изучения предмета и объектов контрольного мероприятия подготавливается программа проведения контрольного мероприятия, которая должна, в частности, содержать основание его проведения, предмет и перечень объектов контрольного мероприятия, цели и вопросы контрольного мероприятия, критерии оценки эффективности по каждой цели (в аудите эффективности), сроки начала и окончания проведения контрольного мероприятия на объектах, состав ответственных исполнителей и сроки представления отчета на рассмотрение Коллегии Счетной палаты.

Подготовка и утверждение программы проведения контрольного мероприятия осуществляются в порядке, установленном статьей 5.1.2 Регламента Счетной палаты Российской Федерации. Образец оформления программы проведения контрольного мероприятия приведен в Приложении N 3 к Стандарту.

Проект программы проведения контрольного мероприятия подготавливается в соответствии с пунктом 3.1 Стандарта с использованием соответствующего шаблона документа комплекса программных средств "ККМ СП-АУДИТ" на основании введенных в указанную систему данных об объектах контрольного мероприятия.

4.4.2. В случае проведения контрольного мероприятия, охватывающего вопросы, входящие в компетенцию двух и более аудиторов Счетной палаты, или возглавляемого Председателем Счетной палаты или заместителем Председателя Счетной палаты, в соответствии со статьей 5.4.1 Регламента Счетной палаты Российской Федерации подготавливается единая программа проведения контрольного мероприятия, в которой в дополнение к содержанию программы, указанному в подпункте 4.4.1 Стандарта, в частности, указываются:

аудиторы Счетной палаты, ответственные за проведение контрольного мероприятия, и аудитор Счетной палаты, которому поручены организация и обобщение результатов данного контрольного мероприятия

сроки работы групп инспекторов на объектах

сроки представления аудиторами Счетной палаты материалов по результатам мероприятия Председателю Счетной палаты или заместителю Председателя Счетной палаты, аудитору Счетной палаты, которому поручены организация и обобщение результатов контрольного мероприятия

сроки обобщения результатов контрольного мероприятия Председателем Счетной палаты или заместителем Председателя Счетной палаты, аудитором Счетной палаты, которому поручены организация проведения и обобщение результатов контрольного мероприятия

срок внесения на рассмотрение Коллегии Счетной палаты сводного отчета.

Образец оформления единой программы проведения контрольного мероприятия приведен в Приложении N 4 к Стандарту.

4.4.3. После утверждения программы проведения контрольного мероприятия осуществляется подготовка рабочего плана проведения контрольного мероприятия.

Рабочий план содержит распределение конкретных заданий по выполнению программы проведения контрольного мероприятия между членами группы инспекторов с указанием содержания работ (процедур) и сроков их исполнения. Руководитель контрольного мероприятия доводит рабочий план под расписку до сведения всех его участников.

Рабочий план не должен содержать сведений, составляющих государственную тайну.

Образец оформления рабочего плана проведения контрольного мероприятия приведен в Приложении N 5 к Стандарту.

4.4.4. В случае проведения контрольного мероприятия, охватывающего вопросы, входящие в компетенцию двух и более аудиторов Счетной палаты, когда на одном объекте работают инспекторы из разных департаментов аппарата Счетной палаты, может подготавливаться единый рабочий план проведения контрольного мероприятия.

Единый рабочий план подписывается руководителем контрольного мероприятия и доводится под расписку до сведения всех участников контрольного мероприятия.

4.4.5. По решению члена Коллегии Счетной палаты, ответственного за проведение контрольного мероприятия, до начала основного этапа контрольного мероприятия руководителям объектов контрольного мероприятия направляются уведомления о проведении контрольного мероприятия на данных объектах.

В уведомлении указываются наименование контрольного мероприятия, основание для его проведения, сроки проведения контрольного мероприятия на объектах, состав группы инспекторов и предлагается создать необходимые условия для проведения контрольного мероприятия.

К уведомлению могут прилагаться:

копия утвержденной программы проведения контрольного мероприятия (или выписка из программы)

перечень документов, которые должностные лица объекта контрольного мероприятия должны подготовить для представления инспекторам Счетной палаты

перечень вопросов, на которые должны ответить должностные лица объекта до начала проведения контрольного мероприятия на объекте

специально разработанные для данного контрольного мероприятия формы, необходимые для систематизации представляемой информации.

Образец оформления уведомления аудитора Счетной палаты Российской Федерации приведен в Приложении N 6 к Стандарту. Уведомление за подписью Председателя Счетной палаты или заместителя Председателя Счетной палаты готовится на их бланках по указанному образцу.

5. Проведение контрольного мероприятияПроведение контрольного мероприятия заключается в осуществлении проверки на объектах, сборе и анализе фактических данных и информации для формирования доказательств в соответствии с целями контрольного мероприятия.

5.1. Проверка соблюдения нормативных правовых актов

5.1.1. При проведении контрольного мероприятия проверяется соответствие совершенных объектом финансовых и хозяйственных операций законам и иным нормативным правовым актам Российской Федерации, перечень которых подготавливается в процессе предварительного изучения.

В период проверки указанный перечень может изменяться или дополняться.

5.1.2. При выявлении фактов нарушения требований законов и иных нормативных правовых актов следует:

сообщить руководству объекта контрольного мероприятия о выявленных нарушениях и необходимости принятия мер по их устранению

составить при необходимости протокол об административном правонарушении

отразить в акте по результатам контрольного мероприятия факты выявленных нарушений, причиненного ущерба, а также принятые руководством объекта контрольного мероприятия меры по устранению нарушений в ходе контрольного мероприятия (при их наличии).

5.1.3. В случае если выявленные факты несоблюдения объектом контрольного мероприятия требований нормативных правовых актов содержат признаки состава преступления, влекущие за собой уголовную ответственность, инспектор Счетной палаты определяет степень их воздействия на результаты формирования и использования государственных средств и финансово-хозяйственной деятельности объекта, принимает необходимые меры в соответствии с Федеральным законом "О Счетной палате Российской Федерации" и Регламентом Счетной палаты Российской Федерации, в частности:

незамедлительно оформляет акт по конкретному факту выявленных нарушений, требующих принятия срочных мер по их устранению и безотлагательного пресечения противоправных действий

информирует руководителя контрольного мероприятия или начальника соответствующей инспекции, директора департамента или аудитора Счетной палаты

требует письменных объяснений от должностных лиц объекта контрольного мероприятия

готовит при необходимости обращение в правоохранительные органы.

Обращения Счетной палаты в правоохранительные органы в ходе контрольных мероприятий направляются в порядке, установленном соответствующими положениями о взаимодействии или соглашениями.

5.1.4. При выявлении в ходе контрольного мероприятия фактов нарушения нормативных правовых актов, которые требуют дополнительной проверки, выходящей за пределы утвержденной программы, руководитель контрольного мероприятия по согласованию с аудитором Счетной палаты организует их проверку с внесением дополнений в программу проведения контрольного мероприятия в установленном порядке.

При отсутствии возможности выполнить указанную дополнительную работу в рамках данного контрольного мероприятия в отчете о его результатах необходимо отразить выявленные факты нарушения с указанием причин, по которым они требуют дальнейшей более детальной проверки.

5.1.5. При выявлении нарушений и недостатков следует определить их причины, ответственных должностных лиц и исполнителей, вид и размер ущерба, причиненного государству (при его наличии).

5.1.6. В случае выявления фактов нецелевого использования бюджетных средств, нарушения срока возврата бюджетных средств, полученных на возвратной основе, или сроков перечисления платы за пользование бюджетными средствами (статьи 15.14 - 15.16 Кодекса Российской Федерации об административных правонарушениях (далее - КоАП)) инспектор Счетной палаты в соответствии со статьей 28.2 КоАП незамедлительно оформляет протокол об административном правонарушении, который в течение суток с момента его составления направляется в установленном порядке руководителю территориального органа Федеральной службы финансово-бюджетного надзора.

В протоколе об административном правонарушении указываются дата и место его составления, должность, фамилия и инициалы лица, составившего протокол, сведения о лице (помимо тех, которые указаны, также дата рождения, гражданство, место жительства), в отношении которого возбуждено дело об административном правонарушении, фамилии, имена, отчества, адреса места жительства свидетелей, если таковые имеются, место, время совершения и событие административного правонарушения, статья КоАП. предусматривающая административную ответственность за данное административное правонарушение, объяснение физического лица или законного представителя юридического лица, в отношении которых возбуждено дело, иные сведения, необходимые для разрешения дела.

При составлении протокола об административном правонарушении физическому лицу или законному представителю юридического лица, в отношении которых возбуждено дело об административном правонарушении, а также иным участникам производства по делу разъясняются их права и обязанности, предусмотренные КоАП (лицо, в отношении которого ведется производство по делу об административном правонарушении, вправе знакомиться со всеми материалами дела, давать объяснения, представлять доказательства, заявлять ходатайства и отводы, пользоваться юридической помощью защитника), о чем делается запись в протоколе.

Физическому лицу или законному представителю юридического лица, в отношении которых возбуждено дело об административном правонарушении, должна быть предоставлена возможность ознакомления с протоколом об административном правонарушении. Указанные лица вправе представить объяснения и замечания по содержанию протокола, которые прилагаются к протоколу.

В случае неявки физического лица или законного представителя физического лица, или законного представителя юридического лица, в отношении которых ведется производство по делу об административном правонарушении, если они извещены в установленном порядке, протокол об административном правонарушении составляется в их отсутствие. Копия протокола об административном правонарушении направляется лицу, в отношении которого он составлен, в течение трех дней со дня составления указанного протокола.

Протокол об административном правонарушении подписывается должностным лицом, его составившим, физическим лицом или законным представителем юридического лица, в отношении которых возбуждено дело об административном правонарушении. В случае отказа указанных лиц от подписания протокола, а также в случае неявки физического лица или законного представителя физического лица, или законного представителя юридического лица, в отношении которых ведется производство по делу об административном правонарушении, в нем делается соответствующая запись.

Физическому лицу или законному представителю юридического лица, в отношении которых возбуждено дело об административном правонарушении, а также потерпевшему вручается под расписку копия протокола об административном правонарушении.

В случае если требуется дополнительное выяснение обстоятельств дела либо данных о физическом лице или сведений о юридическом лице, в отношении которых возбуждается дело об административном правонарушении, протокол об административном правонарушении составляется в течение двух суток с момента выявления административного правонарушения.

Образец оформления протокола о совершении административного правонарушения приведен в Приложении N 7 к Стандарту.

5.1.7. Протокол об административном правонарушении составляется также в следующих случаях, предусмотренных частью 1 статьи 19.4. частью 1 статьи 19.5. статьей 19.6 КоАП:

неповиновения законному требованию инспектора или воспрепятствования осуществлению им служебных обязанностей

при невыполнении в установленный срок предписания Счетной палаты об устранении нарушений законодательства

непринятия мер по устранению причин и условий, способствующих совершению административного правонарушения.

В соответствии со статьей 28.8 КоАП протокол об административном правонарушении направляется судье, уполномоченному рассматривать дело об административном правонарушении, в течение трех суток с момента составления протокола об административном правонарушении.

5.2. Формирование доказательств

5.2.1. Доказательства представляют собой достаточные фактические данные и достоверную информацию, которые подтверждают наличие выявленных нарушений и недостатков в формировании и использовании государственных средств и деятельности объектов контрольного мероприятия, а также обосновывают выводы и предложения (рекомендации) по результатам контрольного мероприятия.

5.2.2. Процесс получения доказательств включает следующие этапы:

1) сбор фактических данных и информации в соответствии с программой проведения контрольного мероприятия, определение их полноты, приемлемости и достоверности

2) анализ собранных фактических данных и информации на предмет их достаточности для формирования доказательств в соответствии с целями контрольного мероприятия

3) проведение дополнительного сбора фактических данных и информации в случае их недостаточности для формирования доказательств.

Фактические данные и информацию инспектор собирает на основании письменных и устных запросов в формах:

копий документов, представленных объектом контрольного мероприятия

подтверждающих документов, представленных третьей стороной

статистических данных, сравнений, результатов анализа, расчетов и других материалов.

5.2.3. Доказательства получают путем проведения:

инспектирования, которое заключается в проверке документов, полученных от объекта контрольного мероприятия

аналитических процедур, представляющих собой анализ и оценку полученной информации, исследование важнейших финансовых и экономических показателей объекта контрольного мероприятия с целью выявления нарушений и недостатков в финансовой и хозяйственной деятельности, а также причин их возникновения

пересчета, который заключается в проверке точности арифметических расчетов в первичных документах и бухгалтерских записях, либо выполнения самостоятельных расчетов

подтверждения, представляющего процедуру запроса и получения письменного подтверждения необходимой информации от независимой (третьей) стороны.

5.2.4. В процессе формирования доказательств необходимо руководствоваться тем, что они должны быть достаточными, достоверными и относящимися к делу.

Доказательства являются достаточными, если их объем и содержание позволяют сделать обоснованные выводы в отчете о результатах проведенного контрольного мероприятия.

Доказательства являются достоверными, если они соответствуют фактическим данным и информации, полученным в ходе проведения контрольного мероприятия. При оценке достоверности доказательств следует исходить из того, что более надежными являются доказательства, собранные непосредственно инспекторами, полученные из внешних источников и представленные в форме документов.

Доказательства, используемые для подтверждения выводов, считаются относящимися к делу, если они имеют логическую разумную связь с такими выводами.

5.2.5. В процессе сбора фактических данных необходимо учитывать, что не вся полученная информация может быть использована в качестве доказательства. Это относится, в частности, к информации, которая является противоречивой по своему содержанию или недостоверной, а также если источник информации имеет личную заинтересованность в результате ее использования.

5.2.6. Доказательства, получаемые на основе проверки и анализа фактических данных о предмете и деятельности объектов контрольного мероприятия, используются в виде документальных, материальных и аналитических доказательств.

Документальные доказательства получают на основе финансовой и иной документации на бумажных носителях или в электронном виде, представленной объектом контрольного мероприятия, вышестоящими и другими организациями, которая имеет непосредственное отношение к предмету контрольного мероприятия или деятельности данного объекта.

Материальные доказательства получают при непосредственной проверке каких-либо процессов или в результате наблюдений за событиями. Они могут быть оформлены в виде документов (актов, протоколов), докладных записок или представлены в фотографиях, схемах, картах или иных графических изображениях.

Аналитические доказательства являются результатом анализа фактических данных и информации о предмете или деятельности объекта контрольного мероприятия, которые получают как от самого объекта контрольного мероприятия, так и из других источников.

5.2.7. Доказательства и иные сведения, полученные в ходе проведения контрольного мероприятия, соответствующим образом фиксируются в актах и рабочей документации, являющихся основой для подготовки отчета о его результатах.

5.3. Оформление актов

5.3.1. После завершения контрольных действий на объекте оформляется акт по результатам контрольного мероприятия, содержание которого должно соответствовать требованиям, установленным статьей 5.2.1 Регламента Счетной палаты Российской Федерации.

Акт по результатам контрольного мероприятия на объекте должен иметь следующую структуру:

основание для проведения контрольного мероприятия

предмет контрольного мероприятия

проверяемый период деятельности объекта контрольного мероприятия

перечень вопросов, которые проверены на данном объекте

срок проведения контрольного мероприятия на объекте

краткая характеристика объекта контрольного мероприятия (при необходимости)

результаты контрольных действий по каждому вопросу программы (рабочего плана).

Если в ходе контрольного мероприятия установлено, что объект не выполнил какие-либо предложения (рекомендации), которые были даны Счетной палатой по результатам предшествующего контрольного мероприятия, проведенного на этом объекте, данный факт следует отразить в акте с указанием причин их невыполнения.

К акту прилагаются перечень законов и иных нормативных правовых актов, исполнение которых проверено в ходе контрольного мероприятия, а также при необходимости таблицы, расчеты и иной справочно-цифровой материал, пронумерованный и подписанный составителями.

Образец оформления акта по результатам контрольного мероприятия на объекте приведен в Приложении N 8 к Стандарту.

Образец оформления перечня законов и иных нормативных правовых актов, исполнение которых проверено в ходе контрольного мероприятия, приведен в Приложении N 9 к Стандарту.

5.3.2. При выявлении случаев нарушений и недостатков, а также причиненного ущерба государству они отражаются в акте, при этом следует указывать:

наименования, статьи законов и пункты иных нормативных правовых актов, требования которых нарушены

виды и суммы выявленных нарушений, при этом суммы указываются раздельно по годам (бюджетным периодам), видам средств (средства бюджетные и внебюджетные, средства государственных внебюджетных фондов), а также видам объектов государственной собственности и формам их использования

причины допущенных нарушений и недостатков, их последствия

виды и суммы выявленного и возмещенного в ходе контрольного мероприятия ущерба государству

конкретных должностных лиц, допустивших нарушения

принятые в период проведения контрольного мероприятия меры по устранению выявленных нарушений и их результаты.

Кроме того, в акте указываются:

по доходной части бюджетов бюджетной системы Российской Федерации - расшифровка сумм нарушений и ущерба государству (при наличии) по кодам классификации доходов бюджетов

по расходной части бюджетов бюджетной системы Российской Федерации - расшифровка сумм по кодам классификации расходов бюджетов, по которым выявлено нарушение и (или) ущерб государству, а также коды классификации расходов, на которые их следовало отнести (в случае выявления нецелевого использования бюджетных средств)

по источникам финансирования дефицита федерального бюджета - расшифровка сумм нарушений по кодам классификации источников финансирования дефицитов бюджетов (при их наличии).

5.3.3. При составлении акта должны соблюдаться следующие требования:

объективность, краткость и ясность при изложении результатов контрольного мероприятия на объекте

четкость формулировок содержания выявленных нарушений и недостатков

логическая и хронологическая последовательность излагаемого материала

изложение фактических данных только на основе материалов соответствующих документов, проверенных инспекторами Счетной палаты, при наличии исчерпывающих ссылок на них.

В акте последовательно излагаются результаты контрольного мероприятия на объекте по всем вопросам, указанным в программе проведения контрольного мероприятия. В случае если по вопросу контрольного мероприятия не выявлено нарушений и недостатков, в акте делается запись: "По данному вопросу контрольного мероприятия нарушений и недостатков не выявлено".

Не допускается включение в акт различного рода предположений и сведений, не подтвержденных документами, а также информации из материалов правоохранительных органов.

В акте не должны даваться морально-этическая оценка действий должностных и материально ответственных лиц объекта контрольного мероприятия, а также их характеристика с использованием таких юридических терминов, как "халатность", "хищение", "растрата", "присвоение".

Классификация выявленных инспектором на объекте контрольного мероприятия нарушений осуществляется в соответствии с "Классификатором нарушений, выявленных в ходе государственного финансового контроля", одобренным Коллегией Счетной палаты 26 июня 2009 г. (протокол N 32К (669), пункт 33).

5.3.4. Акт составляют и подписывают инспекторы, проводившие контрольное мероприятие на данном объекте. В случае несогласия инспектора с позицией руководителя контрольного мероприятия или руководителя группы инспекторов по отраженным в акте фактам нарушений он вправе при подписании акта указать на наличие своего особого мнения. Особое мнение в письменном виде инспектор подает в двухдневный срок руководителю контрольного мероприятия, который незамедлительно докладывает об этом аудитору Счетной палаты.

5.3.5. При проведении контрольного мероприятия на одном объекте по вопросам, входящим в компетенцию двух и более аудиторов Счетной палаты, составляются отдельные акты по соответствующим вопросам контрольного мероприятия или единый (сводный) акт по результатам контрольного мероприятия на данном объекте в зависимости от того, что установлено в программе проведения контрольного мероприятия.

5.3.6. Акт по результатам контрольного мероприятия на объекте представляется для ознакомления руководителю или иному ответственному должностному лицу данного объекта на срок не более суток, а в случаях большого объема и особой сложности акта - на срок до 3 суток. Ознакомление с актом производится под расписку.

5.3.7. В случае несогласия ответственных должностных лиц объектов контрольного мероприятия с фактами, изложенными в акте, им предлагается подписать акт с указанием на наличие замечаний. Замечания излагаются в письменном виде сразу или направляются в Счетную палату в течение пяти рабочих дней после представления акта для ознакомления.

В случае поступления от ответственных должностных лиц объекта контрольного мероприятия письменных замечаний аудитор Счетной палаты в течение пяти рабочих дней с даты поступления замечаний в Счетную палату готовит заключение на представленные замечания, которое может направляться в адрес соответствующего объекта контрольного мероприятия.

Письменные замечания ответственных должностных лиц объекта контрольного мероприятия и заключение аудитора Счетной палаты на представленные замечания прилагаются к акту и включаются в материалы контрольного мероприятия.

Должностному лицу объекта контрольного мероприятия, ознакомленному с актом по его результатам, предоставляется возможность снятия копии с акта, за исключением случаев, когда акт содержит сведения, составляющие государственную или иную охраняемую законом тайну.

В случае несогласия должностного лица подписать акт даже с указанием на наличие замечаний сотрудники Счетной палаты, осуществляющее контрольное мероприятие, делают в акте специальную запись об отказе должностного лица ознакомиться с актом либо подписать акт.