Рейтинг: 4.9/5.0 (1823 проголосовавших)

Рейтинг: 4.9/5.0 (1823 проголосовавших)Категория: Бланки/Образцы

Первичные учетные документы - документы, которыми оформляются факты хозяйственной жизни организации. К первичным учетным документам относятся накладные, составляемые при передаче товара от одного лица другому, счета, на основании которых проводится оплата, путевые листы на автотранспорт и т.д.

Первичный учетный документ, это документ, которым оформляются хозяйственные операции (факты хозяйственной жизни). Первичные учетные документы (первичные документы, первичка) являются основной учета. Именно на основании первичных документов бухгалтерия отражает в бухгалтерском учете хозяйственные операции (отражает бухгалтерские проводки). На основании первичных документов ведется налоговый учет и исчисляются налоговые обязательства. Так, статья 313 НК РФ указывает, что подтверждением данных налогового учета являются:

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей настоящей статьи понимается отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учета или налогового учета… (ст. 120 НК РФ).

Реализация товара подтверждается накладной на его передачу.

Расходы на услуги (например, консультационные) подтверждаются актом выполненных работ.

Списание материалов в производство подтверждается внутренней накладной на передачу материалов со склада на производство.

До 1 января 2013 года формы первичных документов устанавливались в так называемых Альбомах унифицированных форм первичной учетной документации. Таких утвержденных форм первичных документов очень много. Они называются унифицированные формы первичных документов. К примеру, утверждены:

Альбом унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ, утвержден Постановлением Госкомстата РФ от 11.11.1999 N 100 (см. Формы первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ )

Альбом унифицированных форм первичной учетной документации по учету продукции, товарно - материальных ценностей в местах хранения, утвержден Постановлением Госкомстата РФ от 09.08.1999 N 66

Альбом унифицированных форм первичной учетной документации по учету торговых операций, утвержден Постановлением Госкомстата РФ от 25.12.1998 N 132.

И это только несколько примеров.

С 1 января 2013 года, требование об обязательном применении унифицированных форм первичных документов исключено из закона "О бухгалтерском учете" (федеральный закон от 06.12.2011 N 402-ФЗ). Разрешается применять разработанные самостоятельно формы, но с учетом указанных выше требований ст. 9 закона "О бухгалтерском учете".

В то же время, большинство организаций продолжают пользоваться утвержденными формами, так как это удобно.

Примеры применяемых первичных документов

Бухгалтерская справка - первичный учетный документ, который составляется сотрудником бухгалтерии для документального подтверждения некоторых видов операций Одним из первичных документов является бухгалтерская справка (справка бухгалтера). Форма такого документа не утверждена, но применяется на практике часто. Справкой бухгалтера могут оформляться различного рода расчеты, распределения затрат и т.д. Так, в случае ведения раздельного учета по НДС (при наличии облагаемых и необлагаемых НДС операций), результат раздельного учета может быть оформлен справкой бухгалтера. Этим же документом может оформляться расчет предельной суммы нормируемых расходов, списание потерь от естественной убыли и т.д.

Приходный ордер (форма N М-4) - первичный учетный документ, который применяется для принятия на учет материальных ценностей.

Путевой лист - первичный документ по учету работы автотранспорта.

Товарная накладная (форма N ТОРГ-12) - документ, оформляющий продажу (отпуск) товарно - материальных ценностей сторонней организации.

Товарно-транспортная накладная (форма N 1-Т) - документ, оформляющий перевозку груза автомобильным транспортом.

Транспортная накладная - документ, оформляющий перевозку груза автомобильным транспортом.

Требования к первичным учетным документам устанавливаются статьей 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете". которая так и называется «Первичные учетные документы»:

«1. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

2. Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

3. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным - непосредственно после его окончания.

4. Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

5. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

6. В случае, если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа.

7. В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

8. В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета.»

Первичный учет представляет собой начальную стадию системного восприятия регистрации отдельных операций, характеризующих хозяйственные процессы и явления, происходящие в организации. Его объектами являются: заготовление, приобретение и расходование материальных ресурсов, затраты на производство, движение полуфабрикатов и остатков незавершенного производства, объем выпуска продукции, ее отгрузка и реализация, расчеты с поставщиками, покупателями, заказчиками, банками, финансовыми органами, учредителями и т. п.

Первоначальные сведения о хозяйственных процессах и явлениях отражаются в первичных документах.

Первичный бухгалтерский документ — это письменное свидетельство о совершении хозяйственной операции, имеющее юридическую силу и не требующее дальнейших пояснений и детализации.

Первичный бухгалтерский документ должен иметь:Документы заполняются работниками бухгалтерии четко, разборчиво с помощью ручной записи чернилами или пастой шариковой ручки, на пишущей машинке или с применением вычислительной техники.

Как правило, для документов используются типовые формы в виде бланков, имеющие межведомственный характер. Сюда относятся бланки ордеров, счетов, накладных, талонов, ведомостей и др. Первичные документы должны составляться в момент совершения операции, а если это по объективным причинам невозможно, то непосредственно по ее окончании.

Если произошла ошибка во внутрихозяйственных учетных записях, то можно применить способ отрицательной или сторнировочной записи. При этом ошибочная запись повторяется красными чернилами или стандартными цветами (синий, черный) с заключением ее в прямоугольную рамку.

Красный цвет или прямоугольная рамка аннулируют ошибочную запись, после чего делают правильную запись. Возможен способ исправления ошибок в учетных записях путем зачеркивания и дальнейшего исправления (ошибочная запись зачеркивается одной чертой и под ней делается правильная запись с указанием даты исправления и подписью бухгалтера, при необходимости составляется справка, раскрывающая необходимость исправления и причину ошибки).

В кассовых и банковских документах никаких исправлений, подчисток, помарок быть не должно.

В работе с любым документом бухгалтер опирается на определенные принципы и методологические основы, закрепленные в официальных документах.

На основании первичных документов делаются записи в учетных регистрах, карточках, ведомостях, журналах, а также на дисках, дискетах и других носителях.

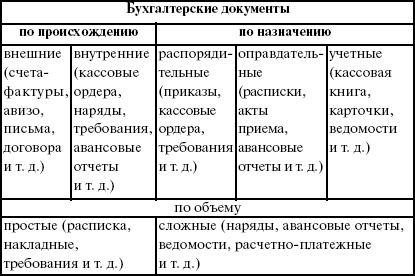

Учетные документы бывают внешними и внутреннимиВнешние документы поступают в организацию со стороны — из государственных органов, вышестоящих организаций, банков, налоговой инспекции, от учредителей, поставщиков, покупателей и др. они составляются по типовым формам. Примерами таких документов могут служить платежное поручение. платежное требование-поручение, платежное требование, счет-фактура поставщика и др.

Внутренние документы составляются непосредственно в организации.

Различают следующие виды внутренних документов:Распорядительные — это такие документы, в которых содержатся распоряжения, указания о производстве, выполнении тех или иных хозяйственных операций. К ним относятся распоряжения руководителя организации и уполномоченных им лиц на совершение хозяйственных операций.

Оправдательные (исполнительные) документы удостоверяют факт совершения хозяйственных операций. К ним относятся приходные ордера, акты приемки материалов; акты приемки-выбытия основных средств; документы о приемке от рабочих выработанной продукции и т. п.

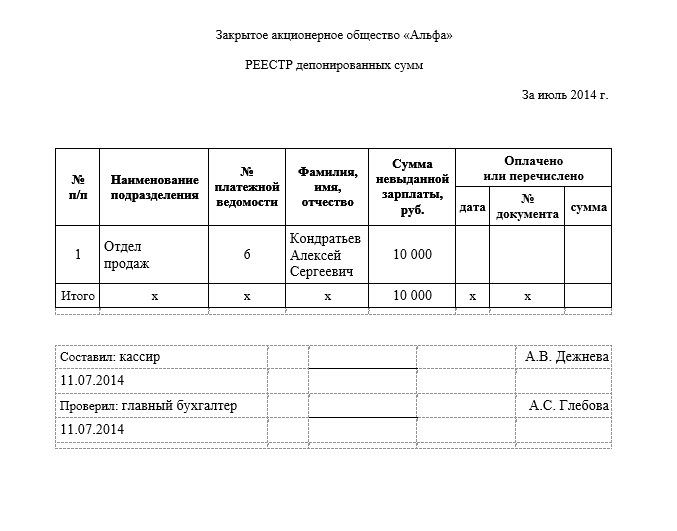

Комбинированные документы являются одновременно и распорядительными и исполнительными. Сюда входят приходные и расходные кассовые ордера, расчетно-платежные ведомости на выдачу заработной платы работникам организации, авансовые отчеты подотчетных лиц и др.

Документы бухгалтерского оформления составляются в том случае, когда для записей хозяйственных операций нет типовых документов, а также при обобщении и обработке оправдательных и распорядительных документов. Это справки, ведомости распределения и др.

Бухгалтерские документы подразделяются также на разовые и накопительные. Разовые первичные документы используются при оформлении каждой хозяйственной операции. Накопительные документы составляются в течение определенного периода постепенного накапливания однородных хозяйственных операций. В конце периода в этих документах подсчитываются итоги по соответствующим показателям. Примерами накопительных документов служат двухнедельные, месячные наряды на работу, лимитные карты на отпуск материалов со складов организации и т. п.

Учетные документы подразделяются на первичные и сводныеПервичные документы составляются в момент совершения хозяйственной операции. Примером таких документов являются накладные на отпуск материалов со складов организации в цехи.

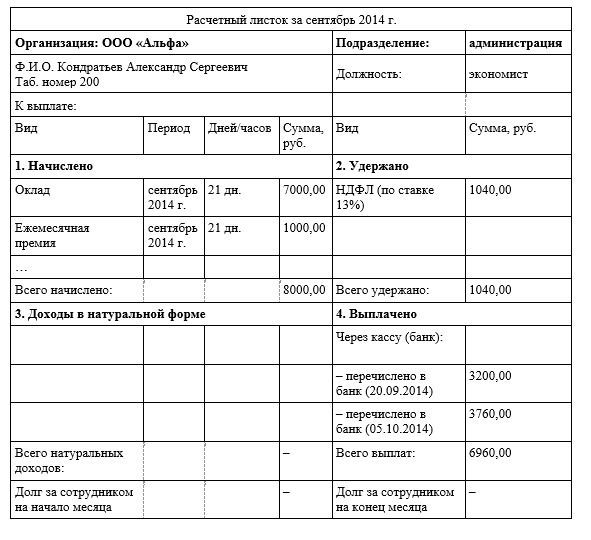

Сводные документы составляются на основе первичных документов, например, расчетно-платежная ведомость.

В момент фиксации данных в первичных документах возникает бухгалтерская информация, которая не регистрируется автоматически. Все количественные и качественные ее характеристики подвергаются логическому, арифметическому и юридическому контролю перед составлением первичных документов. Такой контроль осуществляется как работниками, занимающимися ведением первичного учета, так и работниками служб управления.

Подписывая приходные и расходные кассовые ордера, расчетно-платежные ведомости, платежные поручения и требования, иные банковские документы, руководитель организации подвергает тщательному анализу каждую хозяйственную операцию.

В процессе получения бухгалтерской информации выделяются следующие этапы:Сбор бухгалтерской информации предполагает соответствующую работу различных служб организации. Для этой стадии характерен наивысший уровень аналитичности и оперативности учета.

Второй стадией учетного процесса является обработка бухгалтерской информации. Она предполагает непосредственное участие в получении бухгалтерской информации работников функциональных служб управления. Так, при учете товарно-материальных ценностей на основании первичных документов предусматриваются группировка и обобщение данных в карточках складского учета материалов. Ежемесячно из карточек и книг данные переносятся в отчеты о движении материальных ценностей. В установленные сроки заведующие складами и руководители подразделений представляют эти отчеты в бухгалтерию организации.

Руководящие работники принимают участие и в обработке данных. Так, с помощью работников различных служб управления устанавливаются виновники недостач и потерь.

После проверки арифметических подсчетов, законности и целесообразности оформленных хозяйственных операций бухгалтерские документы регистрируются, а затем осуществляется экономическая группировка их данных в системе синтетических и аналитических счетов бухгалтерского учета путем записи в учетных регистрах.

Учетные регистры представляют собой счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета .

Учетные регистры в зависимости от строения делятся на хронологические и систематические. В хронологических регистрах хозяйственные операции отражаются в последовательности их совершения. Систематические учетные регистры служат для группировки хозяйственных операций по установленным признакам.

Учетные регистры ведутся в форме бухгалтерских книг, карточек, ведомостей, журналов, а также машинных носителей.

Синтетический учет осуществляется в систематических регистрах, а аналитический учет — в аналитических регистрах. Записи в регистрах осуществляются как вручную, так и с использованием средств вычислительной техники.

Совокупность и расположение реквизитов в регистре определяют его форму, которая зависит от особенностей учитываемых объектов, назначения регистров, способов учетной регистрации. Под учетной регистрацией понимается запись хозяйственных операций в учетных регистрах.

В бухгалтерских книгах все страницы пронумерованы и заключены в переплет. На последней странице указывают число и заверяют ее подписями уполномоченных лиц. В некоторых книгах, например, кассовой, страницы не только нумеруют, но и прошнуровывают шпагатом, скрепляют сургучной печатью. В зависимости от объема учетных записей в книге для того или иного счета отводится одна или несколько страниц. Бухгалтерские книги применяют для синтетического и аналитического учета.

Карточки изготавливают из плотной бумаги или неплотного картона, не скрепляя между собой. Их хранят в специальных ящиках — картотеках. Карточки открывают на год и регистрируют в специальном реестре для обеспечения контроля за их сохранностью.

Ведомости отличаются от карточек тем, что они изготавливаются из менее плотной бумаги и имеют больший формат. Их хранят в особых папках, называемых регистраторами. Ведомости открываются, как правило, на месяц или квартал.

Записи в учетных регистрах должны быть четкими, краткими, ясными, разборчивыми. После регистрации хозяйственной операции в учетном регистре на первичном документе делают соответствующую отметку для облегчения последующей проверки правильности разноски. По окончании месяца по каждой странице учетных регистров подводят итоги. Итоговые записи систематических и аналитических регистров обязательно сверяют путем составления оборотных ведомостей.

После утверждения годового отчета учетные регистры группируют, переплетают и сдают на хранение в текущий архив организации.

Способы исправления ошибочных записей в учетных регистрахСуществуют три способа исправления ошибочных записей в учетных регистрах. корректурный, дополнительной записи, сторнировочный.

Корректурный способ может быть применен только в том случае, если ошибки были обнаружены до составления баланса или же они имели место в учетных регистрах, не затрагивая корреспонденции счетов. Этот способ состоит в зачеркивании тонкой чертой неправильного текста, цифры, суммы и надписи рядом или выше правильного текста или суммы с соответствующей оговоркой.

Например, если вместо 100 руб. отражено 200 руб. то следует зачеркнуть 200 руб. и написать сверху "100 руб.", а сбоку указать: "зачеркнуто 200 руб. и сверху написано 100 руб. исправленному верить (дата, подпись)".

На денежных документах никаких исправлений и помарок не допускается, даже оговоренных, особенно в цифрах.

Дополнительные записи производятся в тех случаях, когда сумма хозяйственной операции ошибочно занижена. Например, поставщиком с расчетного счета перечислены 150 руб. Данная хозяйственная операция отражена правильной корреспонденцией счетов, но сумма ее занижена до 100 руб. Была сделана следующая бухгалтерская запись: дебет счета "Расчеты с поставщиками", кредит счета "Расчетный счет" — 100 руб.

Но поскольку поставщикам следует перечислить 150 руб. то на недостающую сумму в 50 руб. необходимо составить дополнительную проводку: дебет счета "Расчеты с поставщиками", кредит счета "Расчетный счет" — 50 руб.

Дополнительные проводки делаются в текущем или следующем месяце. Это правило исправления ошибок применяется в двух случаях: если в учетном регистре отдельной строкой не записаны данные первичного документа и при отражении в учетном регистре ошибочно заниженной суммы хозяйственной операции.

Сторнировочный способ состоит в том, что неправильная запись, в основном цифровая, устраняется отрицательным числом, т. е. повторяются неправильная корреспонденция и сумма красными чернилами. Одновременно составляется правильная запись обыкновенными чернилами. Сторнировки имеют место при неправильной корреспонденции счетов или при записи преувеличенной суммы.

При суммировании результатов операций записи, сделанные красными чернилами, вычитаются.

Бухгалтерский учет

Бухгалтерский учет

Документов в базе - 236

Последнее обновление 20 июля 2016 г.

Здесь вы можете бесплатно скачать готовые образцы неунифицированных документов бухгалтерского и налогового учета

Здесь вы можете бесплатно скачать готовые образцы неунифицированных документов бухгалтерского и налогового учета

Составить неунифицированный первичный документ непросто: он должен быть понятен и удобен, содержать все необходимые реквизиты:

— наименование документа;

— дату составления документа;

— наименование организации (предпринимателя), составившего документ;

— содержание факта хозяйственной жизни (сделки, операции);

— величину натурального и (или) денежного измерения этого факта хозяйственной жизни с указанием единиц измерения;

— наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

— подписи вышеуказанных лиц с указанием их фамилий и инициалов.

Предлагаем вам готовые образцы самых востребованных в работе документов

Все хозяйственные операции, совершаемые на предприятии, должны быть в обязательном порядке задокументированы. Для каждой операции должны быть оформлены соответствующие оправдательные первичные документы бухгалтерского учета.

Первичные бухгалтерские документы — что к ним относится?![]()

Первичные бухгалтерские учетные документы подразделяются на распорядительные и оправдательные.

К первым относятся, прежде всего, различного рода распоряжения, приказы на выполнения всевозможных операций. Как правило, данные формы утверждаются руководящим составом предприятия.

К оправдательным относятся документы, подтверждающие факт совершения операции.

Также распорядительные и оправдательные бланки могут быть скомбинированы в один учетный документ, который будет содержать как приказ на выполнение какого-либо действия, так и подтверждение выполнения этого действия.

Оправдательные бухгалтерские документы иначе можно именовать первичными учетными бухгалтерскими. Первичные учетные формы — это первое свидетельство совершения операции, и они являются обязательными для отражения операции в бухгалтерском учете. Все проводки в бухгалтерии должны отражаться только после того, как получен правильно оформленный оправдательный документ. Следует запомнить важное правило: «Нет документа — нет проводки!»

Важно не только наличие оправдательной формы, но и правильное ее оформление. Наличие ошибок может сделать его не действительным, поэтому при получении любого бланка обязательно нужно проверить все строки на правильность заполнения. Обязательно нужно проверить наличие подписей ответственных лиц, наличие печати, причем она должна быть четкой и читаемой. Только при правильном оформлении можно быть уверенным в том, что в будущем у вас не возникнут проблемы с проверяющими органами. Правильно оформленные первичные документы в бухгалтерии обязательно должны содержать определенный набор реквизитов.

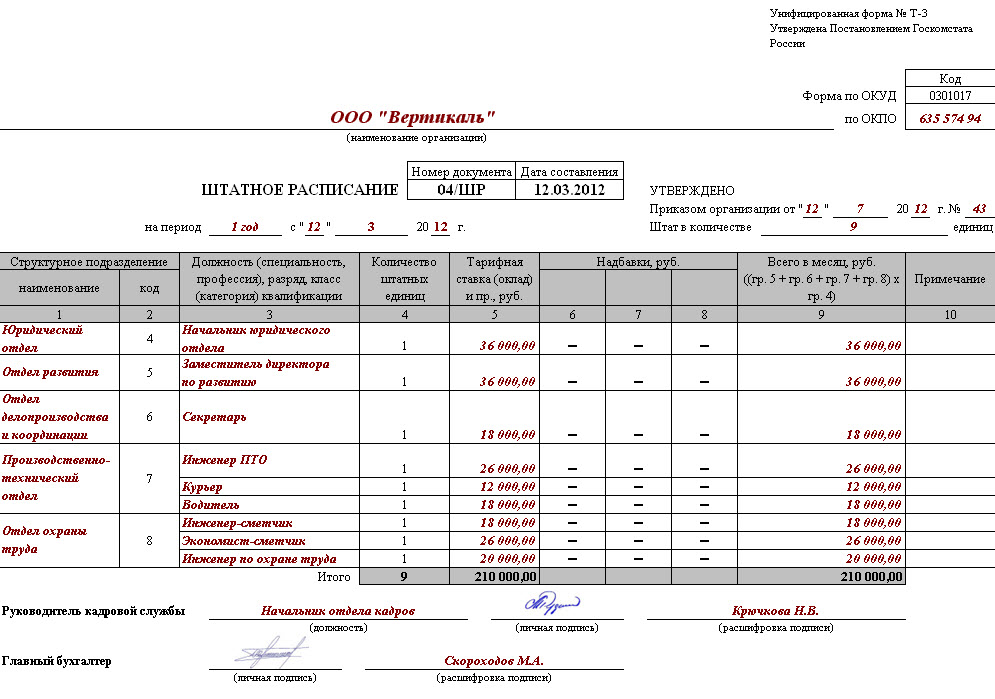

Обязательные реквизиты первичных документов:Госкомстатом России установлены унифицированные формы первичных документов, которые необходимо использовать при оформлении хозяйственных операций.

Типовые формы первичных учетных документов применяются для учета кассовых операций, для учета материалов. основных средств, нематериальных активов, товарно-материальных ценностей, торговых операций, а также операций, связанных с оплатой труда .

Если в существующие унифицированные формы необходимо внести какие-либо изменения, дополнить их реквизитами и необходимыми строками, то на предприятии нужно оформить распоряжение или приказ о внесении дополнительных реквизитов. Изменяя типовую форму первичного учетного документа, стоит помнить, что удалять уже имеющиеся реквизиты нельзя, можно лишь их дополнить.

Если для какого-либо первичного бухгалтерского документа унифицированная форма не утверждена, то организация самостоятельно разрабатывает удобный для себя бланк, в этом случае основные требования к измененным формам — это наличие в них всех обязательных реквизитов, указанных выше.

Право подписи первичных документов может быть присвоено только определенному кругу лиц, перечень фамилий и должностей которых должен быть отражен в соответствующем документе на право подписи того или иного документа (например, доверенность на право подписи. по ссылке вы можете скачать образец доверенности).

Если в уже оформленном первичном бухгалтерском документе допущена ошибка, то допускается его редактирование в том случае, если это не кассовый и не банковский бланк. Для последних никакие исправления не допускаются. Если в денежных формах допущены ошибки, то такой бланк перечеркивается и выбрасывается, после чего заполняется новая форма. Примерами форм, не допускающих исправлений можно назвать приходный и расходный кассовый ордер, денежный чек, объявление на взнос наличными.

Исправления в первичных документах бухгалтерского учета выполняются следующим образом: необходимо зачеркнуть неверно указанные данные и сверху написать правильную информацию, рядом обязательно нужно указать дату изменения, подпись. Внесение исправлений в нужно согласовать с лицами, составившими данную форму и подписавшими его. По факту согласования рядом с исправлением необходимо указать фразу: «исправлено и согласовано».

Первичные бухгалтерские документы. Обработка![]()

Поступая на предприятие, первичные документы бухгалтерского учета проходят проверку на правильность заполнения: все ли строки заполнены, правильно ли подсчитаны суммы, имеются ли подписи и печати, все ли реквизиты проставлены правильно. После этого бланк необходимо зарегистрировать в специальных журналах. Например, платежная ведомость форма Т-53 регистрируется в журнале регистрации платежных ведомостей форма Т-53а, а приходные и расходные кассовые ордеры регистрируются в журнале регистрации приходных и расходных кассовых документов форма КО-3. После регистрации документы передаются на хранение в бухгалтерию, где они подшиваются в соответствующие папки и хранятся там определенный период времени. По прошествию определенного срока документ передается в архив. Срок хранения первичных документов определяется и регулируется архивным законодательством. Хранение и систематизация бухгалтерских документов на предприятии именуется документооборотом. Подробнее о хранении и уничтожении документов читайте в этой статье .

Закон, который определяет сроки хранение первичных бухгалтерских документов, именуется Федеральный закон от 22.10.2004 №125-ФЗ «Об архивном деле в РФ».

Ответственным за правильную организацию хранения и уничтожения является руководитель организации. За сохранность и правильное оформление документов ответственность несет главный бухгалтер.

На нашем сайте вы можете скачать многие формы и бланки первичных документов бухгалтерского учета в разделе «Образцы документов », там вы найдете как чистые бланки, так и образцы их заполнения с краткими рекомендациями по оформлению. Для удобства поиска нужного бланка они разделены на разделы, в которых вы без труда сможете разобраться и найти нужную форму.

Оцените качество статьи. Нам важно ваше мнение:

Татьяна 4.02.2016 19:38

Дорогая Ольга, прошу вас пролить мне, как юритсу, переучившемуся на буха, как организовать бухучет в семейном КФХ. КФХ уже около 5 лет, проверок по ИФНС не было. Бух учет в повальном состоянии. Все документы (первичка и т.п.) просто распределяются по папкам за год (н-мер: удобрения, зп, ГСм и т.п.). обычно для составления годового баланса обращались к наемному бухгалтеру. В этом году доверили это мне. Я не знаю, как на практике организовать всю эту кучу папок…. Пробовала все документы за 15 год в Экселе разбить по категориям, месяцам, с подведением итогов по графам год и месяц. А когда подписалась на Ваши уроки

. поняла, что наверно нужно завести журналы и книги в бумажном варианте, т.к. при налоговой проверке это будут спрашивать? Посоветуйте ссылки или Ваши рекомендации в моей проблеме.

Проводка считается первичным учетным документом?

Ольга 2.02.2015 08:51

добрый день, прошу пожалуйста подтверждение, з/п: начисляю з/п 20/70; удерживаю НДФЛ70/68; выплачиваю з/п70/50; начисляю страховые взносы 20-69, на сколько я поняла я провожу операции, а 1с формирует проводки. Скажите по з/ п все или что-то еще?

![]()

OlgaLa 2.02.2015 09:16

Здравствуйте, Ольга.

Да, все правильно делаете.

Перечень обязательных реквезитов указан в ФЗ «о бухгалтерском учёте» если не ошибаюсь. Как предложение: думаю конструктивно будет указывать ссылки на первоисточники. Благодарю.

Согласно статье 9 Федерального закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете» (далее Федеральный закон «О бухгалтерском учете») все проводимые организацией хозяйственные операции должны оформляться оправдательными документами. Эти документы являются первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичный бухгалтерский документ - письменное свидетельство о совершении хозяйственной операции, имеющее юридическую силу и не требующее дальнейших пояснений и детализации.

Хозяйственные операции, не оформленные первичным учетным документом, не принимаются к учету и не подлежат отражению в регистрах бухгалтерского учета.

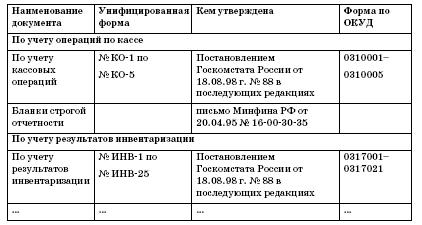

УНИФИЦИРОВАННЫЕ ФОРМЫ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ

Первичные учетные документы принимаются к учету в том случае, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. В настоящее время действуют следующие постановления об утверждении форм первичных документов:

1. Постановление Госкомстата Российской Федерации от 30 октября 1997 года №71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве». Следует обратить внимание на то, что утвержденные этим документом унифицированные формы по учету труда и его оплаты, основных средств, утратили силу и в настоящее время не действуют.

2. Постановление Госкомстата Российской Федерации от 21 января 2003 года №7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств».

3. Постановление Госкомстата Российской Федерации от 5 января 2004 года №1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

4. Постановление Госкомстата Российской Федерации от 29 сентября 1997 года №68 «Об утверждении унифицированных форм первичной учетной документации по учету сельскохозяйственной продукции и сырья».

5. Постановление Госкомстата Российской Федерации от 18 августа 1998 года №88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

6. Постановление Госкомстата Российской Федерации от 28 ноября 1997 года №78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте».

7. Постановление Госкомстата Российской Федерации от 25 декабря 1998 года №132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций». Данным постановлением разработаны унифицированные формы первичной учетной документации:

по учету операций в общественном питании;

по учету торговых операций при продаже товаров в кредит и по учету торговых операций в комиссионной торговле;

по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин;

по учету торговых операций (общие).

8. Постановление Росстата от 9 августа 1999 года №66 «Об утверждении унифицированных форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения».

9. Постановление Госкомстата Российской Федерации от 11 ноября 1999 года №100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ».

Разработанные и утвержденные указанными постановлениями унифицированные формы первичной учетной документации в соответствии с Постановлением Правительства Российской Федерации от 8 июля 1997 года №835 «О первичных учетных документах» должны применяться всеми предприятиями, независимо от их организационно-правовой формы.

В соответствии с Постановлением Госкомстата Российской Федерации от 24 марта 1999 года №20 «Об утверждении порядка применения унифицированных форм первичной учетной документации» в унифицированные формы первичной учетной документации, кроме форм по учету кассовых операций, организация в случае необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных унифицированных форм первичной учетной документации должны оставаться без изменения, включая код, номер формы, наименование документа. Удаление отдельных реквизитов из унифицированных форм не допускается.

Вносимые изменения должны быть оформлены соответствующим организационно - распорядительным документом организации.

Форматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться в части расширения и сужения граф и строк с учетом значности показателей, включения дополнительных строк и вкладных листов для удобства размещения и обработки необходимой информации.

Если форма документа для отражения каких-либо фактов хозяйственной деятельности не предусмотрена альбомом унифицированных форм, первичный учетный документ может быть разработан организацией самостоятельно. При разработке документа необходимо учитывать требование пункта 13 Положения №34н, а также статьи 9 Закона «О бухгалтерском учете», которые устанавливают определенные требования к составлению документа. В частности, первичный учетный документ будет принят к учету только в том случае, если он содержит следующие обязательные реквизиты:

- наименование документа. В наименовании заключается содержание хозяйственной операции, подлежащей отражению в учете и бухгалтер организации не должен принимать к учету документы с нечетким наименованием либо вовсе без наименования, а также сам составлять подобные документы. Унифицированные формы первичных учетных документов содержат «Код формы», представляющий собой семизначный номер документа по Общероссийскому классификатору управленческой деятельности, который печатается в правом верхнем углу документа. В самостоятельно разработанном документе может не содержаться реквизита «Код формы», однако в случае обработки документа с помощью средств вычислительной техники наличие данного реквизита необходимо и система кодировки разрабатывается организацией самостоятельно;

- дату составления документа. Дата позволяет определить конкретную дату совершения хозяйственной операции, указанной в наименовании документа или в самом документе. Дата оформляется арабскими цифрами следующим образом: вначале указываются день и месяц, представленные двумя парами цифр, разделенными точкой, затем четырьмя цифрами указывается год, например дата 4 августа 2005 года будет записана следующим образом: 04.08.2005;

- наименование организации, от имени которой составлен документ, что позволяет определить принадлежность документа конкретной организации;

- содержание хозяйственной операции, вытекающее из названия документа, например, накладная на внутренне перемещение материалов предназначена для передачи товарно-материальных ценностей из одного структурного подразделения организации в другое и данным документом нельзя оформить никакую другую хозяйственную операцию;

- измерители хозяйственной операции в натуральном и денежном выражении. Вообще в учете применяется натуральные, трудовые и денежные измерители. С помощью натуральных измерителей получают сведения об объектах учета в натуральных показателях, таких как меры длины, веса, площади, объема и других. С помощью трудовых измерителей, применяемых в сочетании с натуральными, устанавливается количество труда, затраченного на производство продукции, работ и услуг, определяются такие показатели, как производительность труда, выполнение норм выработки, с помощью трудовых измерителей начисляется заработная плата. Денежный измеритель является обобщающим и в нем выражаются все показатели финансово-хозяйственной деятельности организации;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления. Как правило, конкретный работник организации совершает тот или иной вид хозяйственных операций на основании установленной должностной инструкции и указание должности лица, совершившего операцию, служит для контроля за правомерностью совершения операции;

- личные подписи указанных лиц и их расшифровки (включая случаи создания документов с применением средств вычислительной техники). В расшифровке подписи вначале следует ставить инициалы, и лишь затем фамилию, например: И.С. Петров. Если отсутствует лицо, подпись которого должна стоять в документе, вместо него документ может подписать его заместитель либо лицо, исполняющее обязанности отсутствующего лица, при этом нельзя подписывать документы с проставлением косой черты перед наименованием должности.

Помимо обязательных реквизитов в документ могут быть введены дополнительные реквизиты, не являющиеся обязательными, такие как номер документа, адрес организации, основание совершения хозяйственной операции, и другие.

Самостоятельно созданные документы должны достоверно описывать хозяйственные операции, обеспечивать пользователей необходимой и достоверной информацией, должны быть удобны для обработки и хранения и не должны дублировать другие первичные документы.

Руководителем организации, по согласованию с главным бухгалтером, должен быть утвержден перечень лиц, имеющих право подписи первичных учетных документов, при этом, документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации. Без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

СРОКИ И ПОРЯДОК СОСТАВЛЕНИЯ ДОКУМЕНТОВ

Первичные учетные документы должны составляться в момент совершения хозяйственной операции, а если это не представляется возможным, то непосредственно после ее окончания.

При реализации товаров, продукции, работ и услуг с применением контрольно-кассовой техники допускается составление первичного учетного документа по окончании рабочего дня на основании кассовых чеков.

В соответствии с пунктом 2.8 Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР от 29 июля 1983 года №105 (далее Положение о документах и документообороте №105), записи в первичных учетных документах должны производиться чернилами, химическим карандашом, пастой шариковых ручек, при помощи пишущих машин, средств механизации и другими средствами, обеспечивающими сохранность этих записей в течение времени, установленного для их хранения в архиве.

Обратите внимание! Запрещается использовать для записи простой карандаш.

Достоверность сведений, содержащихся в документах, их своевременное и качественное оформление, передачу для отражения в бухгалтерском учете, обеспечивают должностные лица, составившие и подписавшие эти документы.

Первичный учетный документ считается окончательно оформленным, если он составлен по установленной форме, все его реквизиты заполнены, незаполненные строки прочеркнуты, документ проверен работниками бухгалтерии организации.

Все первичные документы, поступающие в бухгалтерию, должны подвергаться проверке работниками бухгалтерии. Бухгалтерская обработка документа, поступившего в бухгалтерию организации до записи данных в учетные регистры, проводится в три этапа.

На первом этапе проводится проверка документа по существу. Такая проверка заключается в установлении законности осуществляемых хозяйственных операций, целесообразности их проведения и взаимоувязке отдельных показателей документа. Документы по операциям, которые противоречат действующему законодательству и установленному порядку приемки, хранения и расходования денежных средств, товарно-материальных и других ценностей, не принимаются к бухгалтерскому учету и передаются главному бухгалтеру для принятия решения. Главный бухгалтер должен поставить в известность руководителя организации о незаконности хозяйственной операции.

На практике между руководителем организации и главным бухгалтером организации нередки случаи возникновения разногласий по поводу осуществления той или иной хозяйственной операции. В случае возникновения разногласий первичные учетные документы по таким операциям могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю ответственность за последствия осуществления таких операций и включения данных о них в бухгалтерский учет и отчетность.

На втором этапе проводится формальная проверка документа на наличие обязательных реквизитов, заключающаяся в установлении правильности использования бланка установленной формы, в проверке полноты и правильности заполнения всех необходимых реквизитов документа.

На третьем, заключительном этапе, проводится:

группировка документов - процесс обработки документов, при котором документы группируются в пачки, однородные по экономическому содержанию документов. Целью группировки документов является подготовка сводных данных по движению отдельных видов имущества и обязательств организации за отчетный период;

арифметическая проверка. состоящая в проверке арифметических результатов итогов и правильности отражения количественных и стоимостных показателей документов;

таксировка. заключающаяся в переводе натуральных и трудовых измерителей с обобщающий денежный измеритель. Таксировка проводится непосредственно в первичном документе путем умножения соответствующего количества в натуральном измерителе на цену за одну единицу;

контировка – процесс проставления в бухгалтерском документе корреспонденции счетов по хозяйственной операции, осуществленной на основании данного документа.

Документы, прошедшие проверку и принятые к учету, рекомендуется помечать отметкой, исключающей их повторное использование и формирование повторных бухгалтерских записей. Если первичные документы обрабатываются вручную, на документе проставляется дата записи в учетный регистр, при обработке документа с применением вычислительной техники на документе ставится оттиск штампа контролера, ответственного за обработку документа.

Обратите внимание! Документы, приложенные к приходным и расходным кассовым ордерам, а также служащие основанием для начисления заработной платы, подлежат обязательному погашению штампом или надписью от руки «Получено» или «Оплачено» с указанием даты.

Многие унифицированные формы первичной учетной документации предусматривают наличие на документах печати, которая заверяет подлинность подписи должностного лица на документе.

ВНЕСЕНИЕ ИСПРАВЛЕНИЙ В ПЕРВИЧНЫЕ УЧЕТНЫЕ ДОКУМЕНТЫ

Во все первичные документы не допускается внесение неоговоренных исправлений. Если в документе допущена ошибка, она исправляется корректурным способом. При составлении документа вручную, неправильная запись перечеркивается одной чертой так, чтобы можно было прочесть исправленный текст, сверху делается правильная запись, которая оговаривается надписью «исправлено» и подтверждается подписью лиц, подписавших документ, с указанием даты исправления. При составлении документа с помощью средств вычислительной техники, если ошибка обнаружена на стадии составления документа, документ следует переделать, если же ошибка обнаружена позже, исправление делается аналогичным способом.

Следует обратить особое внимание на то, что внесение исправлений в кассовые и банковские первичные учетные документы не допускается вообще. Если в документе обнаружена ошибка, следует составить новый документ. Внесение исправлений в кассовую книгу допускается, исправления делаются корректурным способом и должны быть заверены кассиром и главным бухгалтером организации.

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ

- распорядительные документы, содержащие приказ непосредственному исполнителю на совершение определенной хозяйственной операции. Распорядительные документы не удостоверяют факт совершения операции и не являются основанием для совершения учетных записей (приказы, распоряжения, чеки на получения наличных денежных средств и тому подобное);

- оправдательные документы, подтверждающие факт совершения хозяйственной операции, оправдательный документ служит основанием для бухгалтерских записей (накладная на получение товара, акт на списание товарно-материальных ценностей, расходный кассовый ордер и тому подобные);

- документы бухгалтерского оформления, составляемые на основе распорядительных и оправдательных документов с целью их дальнейшего использования в учетном процессе (ведомость распределения общепроизводственных и общехозяйственных расходов, ведомость начисления и распределения амортизационных отчислений, калькуляция фактической себестоимости продукции, справки и расчеты, составленные сотрудниками бухгалтерии);

- комбинированные документы, содержащие признаки распорядительных, оправдательных документов и документов бухгалтерского оформления. Комбинированные документы одновременно содержат распоряжение о выполнении хозяйственной операции, подтверждают ее выполнение и содержат указание о порядке отражения операции на счетах бухгалтерского учета.

2.По порядку составления:

- первичные, составляемые в момент совершения хозяйственных операций и являющиеся первым свидетельством их совершения. Первичные документы подразделяются на внутренние и внешние документы.

- сводные документы, составляемые на основе первичных документов и позволяющие сократить количество первичных документов.

3.По содержанию хозяйственных операций:

- материальные, отражающие наличие и движение средств и предметов труда: основных средств, нематериальных активов, производственных запасов и затрат (акты сдачи-приемки приемки основных средств, акты списания основных средств, документы на оприходование и списание материальных ценностей, накладные, счета-фактуры и тому подобные);

- денежные документы, показывающие движение денежных средств (чеки, банковские выписки, приходные и расходные кассовые ордера, квитанции в приеме денег и тому подобные);

- расчетные документы, представляющие собой оформленные в письменном виде требования или поручения организаций на перечисление денежных средств в безналичном порядке за отпущенные товарно-материальные ценности, выполненные работы или оказанные услуги ( платежные поручения, платежные требования, платежные требования-поручения, расчетные чеки, аккредитивы).

4.По способу отражения операций:

- разовые документы, единовременно фиксирующие одну или несколько однородных хозяйственных операций и служащие основанием для составления бухгалтерских записей (приходный кассовый ордер. расходный кассовый ордер, требования на отпуск материалов и тому подобные);

- накопительные, фиксирующие однородные хозяйственные операции, которые совершаются в течение определенного периода. В конце периода в накопительных документах подсчитываются итоги по соответствующим показателям (лимитно-заборные карты, авансовые отчеты и другие).

5.По месту составления:

- внутренние документы, составляемые и используемые внутри предприятия (накладные на внутреннее перемещение товарно-материальных ценностей, расчетно-платежные и платежные ведомости на выплату заработной платы, товарные отчеты, авансовые отчеты подотчетных лиц);

- внешние документы, поступившие от других организаций или направляемые в другие организации (товарно-транспортные накладные, счета-фактуры, доверенности, платежные получения и тому подобные документы).

6.По порядку заполнения:

- составленные с применением средств компьютерной техники;

- смешанная форма заполнения.

ФОРМЫ ПЕРВИЧНЫХ ДОКУМЕНТОВ

Форма первичного документа - совокупность и порядок расположения реквизитов в документе. Различают зональную, анкетную, табельную и комбинированную форму документов.

В документе анкетной формы названия реквизитов располагаются в левой стороне документа, а их значения – в правой стороне.

При зональной форме первичный документ разграфлен на отдельные зоны. Каждый из реквизитов документа размещается в своей зоне, которая постоянна для каждого типа документов.

В документе табельной формы реквизиты располагаются по вертикали и горизонтали с выделением для каждой группы нескольких строк, образующих самостоятельную таблицу.

На основе первичных учетных документов составляются сводные учетные документы, которые служат для осуществления контроля и упорядочения обработки данных о хозяйственных операциях. Сводными учетными документами являются кассовые книги, товарные отчеты, журналы-ордера, главная книга, другие регистры. В качестве конечного сводного документа выступает бухгалтерская отчетность .

Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В случае составления документов на машинных носителях организация должна за свой счет изготовлять копии таких документов для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

ДВИЖЕНИЕ ПЕРВИЧНЫХ ДОКУМЕНТОВ, ОРГАНИЗАЦИЯ ДОКУМЕНТООБОРОТА

В соответствии с пунктом 5.1 Положения о документах и документообороте №105 документооборот представляет собой процесс создания или получения от других предприятий, принятия к учету, обработки и передачи в архив первичных учетных документов.

Каждый документ в бухгалтерском учете проходит свой документооборот, однако для всех документов существуют следующие этапы документооборота:

- составление первичного учетного документа в соответствии с установленными требованиями;

- передача документа в бухгалтерию;

- проверка и обработка принятых документов;

- составление по документам учетных регистров;

- сдача документов в архив.

Движение первичных документов в бухгалтерском учете регламентируется графиком документооборота, ответственным за составление которого является главный бухгалтер организации, утверждается график руководителем организации.

График должен устанавливать рациональный документооборот, то есть предусматривать оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в каждом из подразделений.

График документооборота должен быть составлен таким образом, чтобы способствовать улучшению учетной работы, усилению контрольных функций бухгалтерского учета, повышению уровня механизации и автоматизации учетных работ.

Обычно график документооборота составляется в виде схемы или перечня работ, выполняемых каждым подразделением организации, всеми исполнителями, участвующими в создании, проверке и обработке первичных документов, с указанием сроков выполнения работ.

По каждому документу в график документооборота рекомендуется включать следующие разделы:

- порядок создания первичного документа с указанием количества экземпляров, ответственных за выписку, оформление, исполнение документа, срока исполнения документа;

- порядок проверки документа с указанием порядка представления документа, сроков представления, лиц, ответственных за представление документа и его проверку;

- порядок обработки документа с указанием исполнителя и сроков исполнения;

- порядок передачи документа в архив с указанием исполнителя процедуры и сроков передачи.

Примерный графика документооборота приведен в приложении к Положению о документах и документообороте №105.

Работники предприятия (начальники цехов, мастера, табельщики, работники планово-экономического, финансового отделов, отдела труда и заработной платы, снабжения, кладовщики, подотчетные лица, работники бухгалтерии и другие работники) создают и представляют документы, относящиеся к сфере их деятельности в соответствии с утвержденным графиком документооборота. Для этого каждому исполнителю вручается выписка из графика документооборота, в которой перечисляются документы, относящиеся к сфере деятельности исполнителя и подразделения, в которые данные документы должны быть представлены с указанием сроков представления.

Ответственность за своевременное и качественное составление первичных документов, за достоверность содержащихся в них сведений, своевременную передачу документов для отражения в бухгалтерском учете и отчетности, а также за соблюдение графика документооборота несут лица, создавшие и подписавшие первичные документы.

Контроль соблюдения графика документооборота осуществляет главный бухгалтер, требования, предъявляемые им в части порядка оформления операций, представления необходимых документов и сведений в бухгалтерию и на вычислительные установки, в случае, если обработка документов осуществляется с применением средств вычислительной техники, обязательны для всех подразделений и служб организации.

Более подробно с вопросами, касающимися бухгалтерского учета и отчетности, Вы можете познакомиться в книге ЗАО «BKR-Интерком-Аудит» «Бухгалтерский учет и отчетность (основные моменты)».

Рекомендуйте статью коллегам: