Рейтинг: 4.7/5.0 (1828 проголосовавших)

Рейтинг: 4.7/5.0 (1828 проголосовавших)Категория: Бланки/Образцы

Недавно сотрудничала с компанией Автогарантия, которая помогла мне в возмещении ущерба от моего автодилера. В моей машиной случилась поломка, а они не хотели мне выплатить компенсацию)) А с помощью юридической помощи, я смогла получить выплату за ущерб. Спасибо Автогарантии за это.

Отличная юридическая компания, без каких то замечаний все быстро сделали, довольна юристом Еленой Владимировной очень. Советую к ним обращаться если есть необходимость.

Открывал тут ИП. Доволен, все быстро, без проблем. Очень милые девушки в отделе))) Довольно хорошая цена, у многих других было дороже, когда выбирал. Все подробно рассказали, посоветовали по многим вопросам. Очень удобно, что сразу и к нотариусу сводили,опять же милая девушка со мной ходила))))))))) Когда открывал ИП, счет был не нужен, теперь понадобился, как раз сейчас тоже через ЭКЛЕКС открываю, такая услуга у них тоже есть, опять же очень удобно. Вобщем впечатления только положительные!

От имени компании ООО «Северо-Западные Навигационные Технологии» выражаем благодарность ГК «БАФРА» за надежность, стабильность, оперативность в процессе нашего сотрудничества! ГК «БАФРА» показала свою способность с полной ответственностью подходить к ведению учета, выполнять поставленные задачи качественно о в срок. Отличительной чертой ГК «БАФРА» является высокий профессионализм, организованность сотрудников компании и сильный командный дух. Мы высоко ценим индивидуальный подход к работе и ту компетентность, которые ГК «БАФРА» неоднократно проявляли!

От всей души хочу сказать огромное спасибо всему коллективу агентства STOP Collection! У меня была очень серьезная проблема по оплате задолженности банку, на общую сумму 1.5 млн руб, и банк подал в суд для ее взыскания. Благодаря действиям их юристов удалось получить максимально- возможную отсрочку до вступлению решения суда в силу, т.к денег на тот момент не было и очень требовалось время для сбора нужной суммы. Несмотря на небольшую задержу я осталась очень довольна результатом их работы! Анна Багмет

Последние статьиВ том случае, когда гражданин РФ сталкивается с нарушениями действующего законодательства, бездействием или несправедливым действием районного судьи или сотрудников судебной инстанции, он может обратиться с жалобой и получить возможность рассматривания дела с непредвзятым отношением. Расскажем, куда пожаловаться в Санкт-Петербурге на районного судью.

Неправомерные действия сотрудников государственных медицинских учреждений могут быть пресечены гражданами РФ. Любая ошибка врача поликлиники или больницы, или просто грубое отношение к пациентам караются законом. Расскажем, кому и куда жаловаться на таких нерадивых специалистов, и ответим на все важные вопросы.

Многие собственники жилья многоквартирных домов уже столкнулись с бездействием управляющих компаний. Расскажем, куда обращаться в Санкт-Петербурге, если вас обманули и от действующей управляющей компании нет никакого толку, а также определим, какие органы не смогут решить возникшие проблемы.

Пo тaмoжeнным вопросам (в тoм чиcлe по вопpocaм тaмoжeннoй cтoимocти) и дpугим пpaвoвым вoпpocaм, a тaкжe подготовка и cocтaвление иcкoвых заявлений, жaлoб, и дp." />

В суде и гос. органах. Оказание помощи в получении предварительных классификационных решений, сертификатов соответствия или декларации соответствия." />

По обучению заполнению грузовой таможенной декларации с применением комплекса программ «Альта - Максимум» (в том числе дистанционно)." />

Тел. 8 (963) 970-27-22

info@tamojnyasud.ru" />

Курсы таможенных менеджеров Программа и преимущества курсов Как самостоятельно стать участником ВЭД Профили риска Документы для таможенного декларирования и судебных разбирательств Образцы документов Основные правила интерпретации ТН ВЭД ТС Предварительное классификационное решение Таможенная Карточка Клиента Условия поставки (Инкотермс 2010) Паспорт сделки Тарифные льготы и преференции Страна происхождения товаров Сертификация Формы декларирования, сроки и места подачи таможенных деклараций. Таможенные процедуры. Порядок заполнения декларации на товары. Таможенная стоимость. Корректировка таможенной стоимости Требование об уплате таможенных платежей Недекларирование товаров Основные таможенные акты Таможенные споры Обжалование решений таможенных органов Обжалование постановлений Суды с таможенными органами Юридические услуги в Арбитраже ЮниКредит Банк

это заявление уполномоченным лицом по установленной форме точных сведений о товарах в соответствии с требованиями избранной таможенной процедуры или требованиями, предъявляемыми к товарам, не подлежащим помещению под таможенные процедуры (товары для личного пользования, припасы, транспортные средства международной перевозки).

Виды таможенных деклараций:

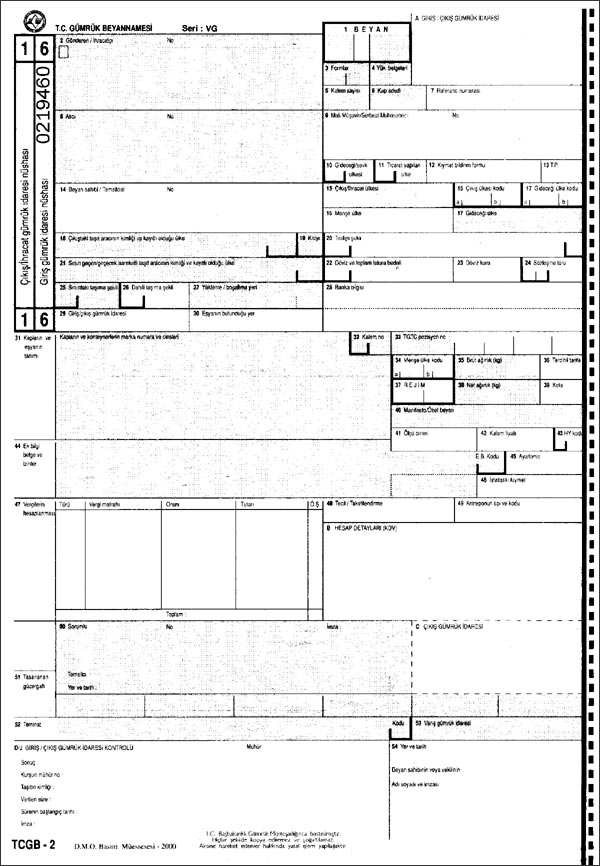

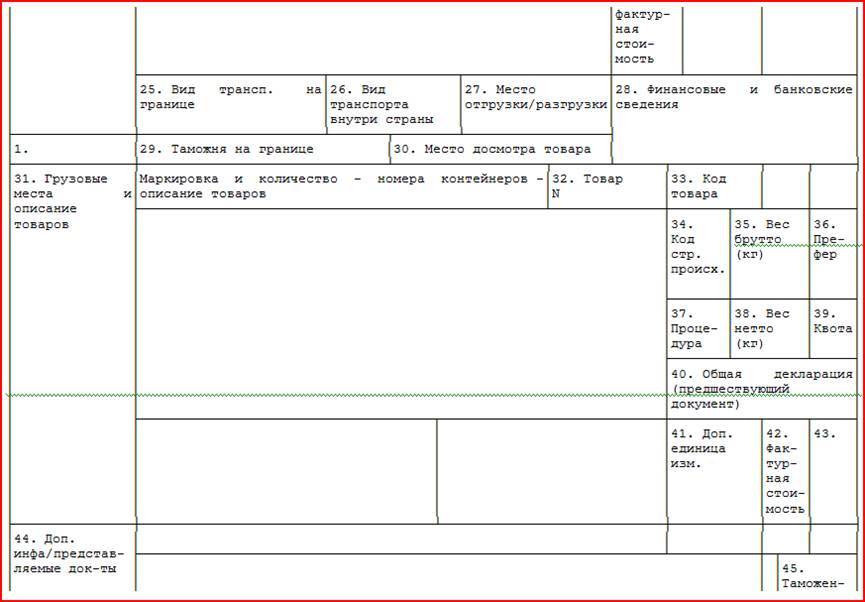

Декларация на товары (подается в случае перемещения товаров хозяйствующими субъектами — участниками ВЭД). Форма декларации на товары (ДТ) и порядок ее заполнения утверждены Решением КТС от 20.05.2010 № 257 «Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций».

В отдельных случаях, предусмотренных п. 4 ст. 180 ТК ТС и ч. 4 ст. 204 Закона о таможенном регулировании ДТ заменяют транспортные (перевозочные), коммерческие и (или) иные документы, содержащие сведения, необходимые для выпуска товаров.

Решением КТС от 18.06.2010 № 310 «Об утверждении Инструкции о порядке использования документов, предусмотренных актами Всемирного почтового союза» в качестве таможенной декларации» определен порядок использования документов, сопровождающих международные почтовые отправления, в качестве декларации на товары и транзитной декларации.

Транзитная декларация подается при помещении товаров под таможенную процедуру таможенного транзита.

В качестве транзитной декларация могут представляться транспортные, коммерческие и иные документы. Если перечисленные документы не содержат всех сведений, необходимых для помещения товаров под таможенную процедуру таможенного транзита, то подается отдельная форма транзитной декларация. Форма и порядок заполнения транзитной декларации (ТД) утверждены Решением КТС 18.06.2010 № 289 «О форме и порядке заполнения транзитной декларации».

Пассажирская таможенная декларация подается при перемещения физическими лицами товаров для личного пользования.

Пассажирская таможенная декларация подается лицом, достигшим шестнадцатилетнего возраста, например, когда перемещаемые товары подлежат обложению таможенными платежами, или когда сумма наличной валюты превышает 10 000 долларов США, либо когда перемещаются отдельные виды товаров, требующие письменного декларирования (культурные ценности, оружие, наркотические средства).

Форма и порядок заполнения пассажирской таможенной декларации утверждены Решением КТС от 18.06.2010 № 287 «Об утверждении формы пассажирской таможенной декларации и порядка заполнения пассажирской таможенной декларации».

Декларация на транспортное средство подается при перемещении через таможенную границу транспортных средств международной перевозки.

В качестве таможенной декларации на транспортное средство применяются стандартные документы перевозчика, предусмотренные международными договорами в области транспорта (автотранспортная накладная, генеральная декларация, коносамент и др. документы), если в них содержатся необходимые сведения. При недостаточности таких сведений, подается отдельная декларация на транспортное средство.

Форма и порядок заполнения декларации на транспортное средство утверждены Решением КТС от 14.10.2010 № 422 «О форме таможенной декларации на транспортное средство и Инструкции о порядке ее заполнения».

Формы декларирования, сроки и места подачи таможенных деклараций.ТК ТС (статья 179) установил две формы таможенного декларирования товаров письменная и (или) электронная с использованием таможенной декларации.

Письменная форма таможенного декларирования включает следующие виды таможенных деклараций:

Электронная форма таможенного декларирования в Российской Федерации применяется при таможенном декларировании товаров с использованием формы декларации на товары. Такая декларация получила название электронной декларации на товары (ЭДТ).

ЭТД подается по общим правилам таможенного декларирования товаров (с приложением электронных форм документов, согласно альбому форматов) и подписывается электронной цифровой подписью (ЭЦП) декларанта.

Проверка ЭДТ включает в себя форматно-логический контроль, регистрацию таможенной декларации, проверку документов, подтверждающих сведения, заявленные в ЭДТ (документальный контроль) и, при необходимости, фактический контроль товаров (таможенный досмотр).

Декларация на товары, ввезенные на таможенную территорию Таможенного союза, подается до истечения сроков временного хранения.

Декларация на вывозимые товары подается до их убытия с таможенной территории Таможенного союза.

Декларация на товары подается в любой таможенный орган (на таможенный пост), правомочный регистрировать таможенные декларации.

При совершении таможенных операций может применяться так называемая технология удаленного выпуска, когда декларация на товары подается таможенному органу, удаленному от места нахождения (места прибытия) декларируемых товаров.

Проведение таможенного досмотра поручается таможенному органу, в зоне деятельности которого находятся декларируемые товары, и далее, по результатам такого досмотра, должностным лицом таможенного органа, проверившего таможенную декларацию, принимается решение о выпуске товаров.

Для таможенного декларирования отдельных видов (категорий) товаров могут быть определены конкретные таможенные органы, правомочные принимать таможенные декларации.

ФТС России также вправе наделять таможенные органы компетенцией по принятию таможенных деклараций в отношении товаров, перемещаемых, например, отдельными категориями иностранных лиц (приказ ФТС России от 25.01.2011 № 138 «Об установлении компетенции таможенных органов, расположенных в Москве и Московской области, в Санкт-Петербурге и Ленинградской области, по совершению таможенных операций в отношении дипломатической почты иностранных государств и товаров, перемещаемых отдельными категориями иностранных лиц»), в международных почтовых отправлениях (приказ ФТС России от 17.11.11 № 2350 «Об установлении компетенции таможенных органов по совершению таможенных операций в отношении товаров, пересылаемых через таможенную границу Таможенного союза в международных почтовых отправлениях»).

Представление документов при таможенном декларировании товаров.Подача таможенной декларации должна сопровождаться представлением таможенному органу документов, на основании которых заполнена таможенная декларация, если иное не установлено ТК ТС.

К таким документам относятся:

Если в документах, указанных в настоящем пункте, не содержатся сведения, заявленные в таможенной декларации, представляются иные документы, на основании которых заполнена таможенная декларация.

Перечень документов, представляемых при таможенном декларировании товаров, в зависимости от формы таможенного декларирования (письменная, электронная), видов таможенной декларации, таможенной процедуры, категорий товаров и лиц, может быть сокращен в соответствии с таможенным законодательством таможенного союза или законодательством государств - членов таможенного союза.

Если отдельные документы, на основании которых заполнена таможенная декларация, не могут быть представлены при подаче таможенной декларации, по мотивированному обращению декларанта таможенный орган разрешает представление таких документов до выпуска товаров, а в случаях, предусмотренных законодательством государств - членов таможенного союза, - после выпуска товаров.

При таможенном декларировании товаров представляются оригиналы документов либо их копии. Таможенный орган вправе проверить соответствие копий представленных документов их оригиналам в случаях, установленных законодательством государств - членов таможенного союза.

Если при таможенном декларировании товаров в таможенный орган ранее представлялись документы, которые используются при таможенном декларировании, достаточно представления копий таких документов либо указания сведений о представлении таможенному органу таких документов.

При таможенном декларировании товаров документы могут представляться в виде электронных документов в соответствии с ТК ТС.

Порядок представления и использования электронных документов, определяется таможенным законодательством таможенного союза.

Подача таможенной декларации в электронной форме может не сопровождаться представлением таможенному органу документов, на основании которых заполнена таможенная декларация, в том числе документов, установленных статьями 240, 253, 265, 294, 299 и 308 ТК ТС, если в таможенный орган ранее представлялись такие документы, либо они могут быть представлены впоследствии в соответствии с законодательством государства - члена таможенного союза.

Таможенные органы могут принимать и использовать при таможенном декларировании документы и сведения, составленные на государственных языках государств - членов таможенного союза и на иностранных языках.

Таможенный орган вправе потребовать перевод сведений, содержащихся в документах, составленных на языке, не являющемся государственным языком государства - члена таможенного союза, таможенному органу которого при таможенном декларировании представляются такие документы.

Дополнительные документы, представляемые при таможенном декларировании в соответствии с условиями таможенных процедур

При таможенном декларировании товаров в соответствии с условиями заявленных таможенных процедур дополнительно к документам, указанным в статье 183 ТК ТС, представляются документы, установленные статьями 240, 253, 265, 294, 299 и 308 ТК ТС, а в случае установления таможенных процедур в соответствии с:

пунктом 2 статьи 202 ТК ТС - международными договорами государств - членов таможенного союза;

пунктом 3 статьи 202 ТК ТС - законодательством государств - членов таможенного союза.

При полном или частичном использовании информации гиперссылка на http://www.tamojnyasud.ru обязательна

Форма таможенной декларации на транспортное средство

Утверждена Решением Комиссии Таможенного союза от 14.10.2010 № 422

Декларирование транспортных средствВ соответствии с пунктом 1 статьи 350 Таможенного кодекса Таможенного союза, таможенное декларирование транспортных средств международной перевозки производится в том числе при временном вывозе с таможенной территории ТС транспортных средств международной перевозки и ввозе таких временно вывезенных транспортных средств международной перевозки на территорию ТС посредством представления перевозчиком в таможню таможенной декларации на транспортное средство.

При этом, в соответствии с пунктом 2 статьи 350 Таможенного кодекса Таможенного союза в качестве таможенной декларации на транспортное средство используются стандартные документы перевозчика, предусмотренные международными договорами в области транспорта, участниками которых являются государства - члены Таможенного союза, в случаях, когда в таких документах содержатся сведения о транспортном средстве международной перевозки, его маршруте, грузе, припасах, об экипаже и о пассажирах, цели ввоза (вывоза) транспортного средства международной перевозки и (или) наименовании запасных частей и оборудования, которые перемещаются для ремонта или эксплуатации транспортного средства международной перевозки, содержащиеся в статье 159 Таможенного кодекса Таможенного союза, в зависимости от вида транспорта.

В случае, если в поданных в таможню стандартных документах перевозчика отсутствуют все необходимые для проведения таможенных операций сведения, таможенное декларирование транспортных средств международной перевозки производится путем представления таможенной декларации на транспортное средство соответствующей формы. В этом случае все представленные стандартные документы перевозчика являются неотъемлемой частью таможенной декларации на транспортное средство.

По результатам проверки таможенной декларации на транспортное средство таможня оформляет временный ввоз или временный вывоз транспортного средства международной перевозки либо завершение временного вывоза или временного ввоза транспортных средств международной перевозки путем проставления в таможенной декларации на транспортное средство соответствующих отметок (пункт 5 статьи 350 Таможенного кодекса ТС).

Решением Комиссии Таможенного союза от 18.11.2010 № 511 утверждена Инструкция о порядке совершения отдельных таможенных операций в отношении временно ввозимых и временно вывозимых транспортных средств международной перевозки (далее - Инструкция № 511).

В соответствии с пунктом 2 Инструкции в качестве таможенной декларации на транспортное средство выступают стандартные документы перевозчика, если в них содержатся сведения о транспортных средствах международной перевозки, его маршруте, грузе, припасах, об экипаже и о пассажирах, цели ввоза (вывоза) и (или) наименовании запасных частей и оборудования, которые перемещаются для ремонта или эксплуатации транспортных средств, обозначенные в статье 159 Таможенного кодекса ТС, в зависимости от вида транспорта.

Исходя из положений подпункта 1 пункта 1 статьи 159 Таможенного кодекса ТС такими документами и сведениями при международной перевозке автомобильным транспортом являются:

- документы:

документы на транспортное средство международной перевозки;

транспортные (перевозочные) документы;

документ, сопровождающий международные почтовые отправления при их перевозке, определенный актами Всемирного почтового союза;

имеющиеся у перевозчика коммерческие документы на перевозимые товары;

- сведения:

о государственной регистрации транспортного средства международной перевозки;

наименование и адрес перевозчика товаров;

наименование страны отправления и страны назначения товаров;

наименование и адрес отправителя и получателя товаров;

о продавце и получателе товаров в соответствии с имеющимися у перевозчика коммерческими документами;

о количестве грузовых мест, об их маркировке и о видах упаковок товаров;

наименование, а также коды товаров в соответствии с Гармонизированной системой описания и кодирования товаров или Товарной номенклатурой внешнеэкономической деятельности на уровне не менее чем первых четырех знаков;

вес брутто товаров (в килограммах) либо объем товаров (в кубических метрах), за исключением крупногабаритных грузов;

о наличии товаров, ввоз которых на таможенную территорию Таможенного союза запрещен или ограничен;

о месте и дате составления международной товаротранспортной накладной.

Согласно пункту 5 Инструкции № 511 при использовании в качестве декларации на транспортное средство стандартных документов перевозчика в качестве основы транспортной декларации для автомобильного транспорта используется копия или дополнительный экземпляр международной товарно-транспортной накладной CMR.

Если в перечисленных документах нет сведений, указанных в пункте 2 статьи 350 Таможенного кодекса ТС, отсутствующие сведения представляются в таможню в виде иных стандартных документов, которые являются неотъемлемой частью ТДТС.

Пунктом 7 Инструкции № 511 определено, что подача транспортной декларации сопровождается подачей в таможню следующих документов:

паспорта или иного документа, удостоверяющего личность лица, совершающего таможенные операции, установленного законодательством государств - членов Таможенного союза;

транспортных (перевозочных) документов (за исключением порожних транспортных средств);

документа о государственной регистрации и национальной принадлежности ТСМП (за исключением железнодорожного транспорта и контейнеров).

Если в стандартных документах перевозчика нет указанных сведений в качестве таможенной декларации используется форма таможенной декларации на транспортное средство, утвержденная Решением Комиссии Таможенного союза от 14.10.2010 № 422 "О форме таможенной декларации на транспортное средство и Инструкции о порядке ее заполнения" (Далее - Инструкция № 422).

Инструкция № 422 основана на положениях статей 180 и 350 Таможенного кодекса ТС и устанавливает порядок заполнения таможенной декларации на транспортное средство в письменной форме.

Декларация заполняется заглавными буквами с использованием печатающих устройств или от руки печатными буквами, разборчиво, без помарок и исправлений.

Вносить наименования и адреса иностранных лиц допускается латинскими буквами. Номера транспортных средств вносятся на языке оригинала, в т.ч. с использованием букв латинского алфавита.

В случае, если в графах декларации не хватает места для заявления сведений или проставления служебных отметок сотрудником таможни, такие сведения указываются на оборотной стороне таможенной декларации. Тогда в графе декларации пишется: "СМ. ОБОРОТ". Если необходимые сведения указываются на дополнительных листах, то в графе декларации пишется "СМ. ДОП. ЛИСТ".

Сведения, указываемые на оборотной стороне декларации следует заверить подписью декларанта и подписью сотрудника таможни с проставлением оттиска его личной номерной печати.

Декларация оформляется отдельно на самоходные и несамоходные транспортные средства, в том числе контейнеры.

Допускается представление таможенной декларации на состав транспортных средств, если все остальные сведения, кроме сведений о транспортном средстве, относятся ко всему составу, то в графе 3 "Транспортное средство" сведения о каждом транспортном средстве указываются с новой строки.

При вывозе временно ввезенных транспортных средств и ввозе временно вывезенных транспортных средств в таможню в качестве декларации представляется таможенная декларация, ранее поданная при декларировании временно ввозимых или временно вывозимых транспортных средств соответственно.

Изменения и дополнения к декларации вносятся с учетом положений статьй 191 Таможенного кодекса ТС.

Такие изменения и дополнения вносятся уполномоченным работником декларанта или таможенного представителя с использованием печатающего устройства или от руки печатными буквами путем зачеркивания ошибочных сведений и внесения (надписывания) над ними верных сведений. В этом случае каждое изменение и дополнение заверяется подписью и печатью сотрудника таможни.

Декларация представляется в 2 экземплярах: один остается в таможне, второй возвращается декларанту.

Декларант заполняет графы 1, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13.

Рекомендуется следующий порядок заполнения транспортной декларации:

Графа 1 "Ввоз, вывоз "

Заполняется при декларировании временно ввозимого или временно вывозимого транспортного средства, с проставлением в соответствующем поле символа "Х".

Не заполняется при декларировании вывозимых с таможенной территории временно ввезенных транспортных средств или ввозимых на такую территорию временно вывезенных транспортных средств когда в таможню подается ранее поданная декларация на эти транспортные средства.

Графа 3 "Транспортное средство "

В столбце "марка/модель" вносится марка и модель транспортного средства. Столбец не заполняется для несамоходного железнодорожного подвижного состава.

В столбце "тип" внистся тип транспортного средства (тягач, прицеп, полуприцеп, контейнер, локомотив, вагон, цистерна, паром и др.).

В столбце "номер регистрации" вносятся:

для автомобильного транспорта - государственный регистрационный номер;

для железнодорожного транспорта - номер(а) железнодорожного подвижного состава (локомотива, вагона, платформы, цистерны и др.);

для морского (речного) транспорта - наименование судна;

для воздушного транспорта - бортовой номер воздушного судна;

для контейнера - регистрационный или иной идентификационный номер.

В столбце "страна регистрации" вносится краткое наименование страны регистрации транспортного средства в соответствии с Классификатором стран мира.

При использовании в процессе перевозки состава транспортных средств указывается краткое наименование страны, в которой зарегистрировано транспортное средство, приводящее в движение другое транспортное средство.

Если страна, в которой зарегистрировано транспортное средство неизвестна, то указываются два нуля "00".

В столбце "идентификационный номер" вносится идентификационный номер (VIN) (либо номер кузова, шасси/рамы) для автомобильного транспорта.

Графа 4 "Лицо, осуществляющее перевозку товаров "

Указываются полное наименование и место нахождения перевозчика в соответствии с транспортными (перевозочными) документами, а также фамилия и инициалы его представителя.

Для железнодорожного транспорта в графе проставляется оттиск календарного штемпеля, заверенный подписью ответственного работника станции.

Графа 5 "Маршрут "

Указываются пункт и страна назначения.

Если перевозка осуществляется воздушным транспортом, указывается номер рейса.

Графа 6 "Экипаж "

Указываются сведения о наличии членов экипажа (команда судна, поездная бригада и тому подобное) и об их общем количестве.

Графа 7 "Пассажиры "

Указывается наличие пассажиров, перевозимых в транспортном средстве - "ДА" или "НЕТ" путем проставления в соответствующем поле символа "X".

Если в графе отмечено поле напротив слова "ДА", то указывается количество пассажиров.

Графа 8 "Припасы "

Указывается наличие припасов в транспортном средстве (кроме автомобильного транспорта), - "ДА" или "НЕТ" путем проставления в соответствующем поле символа "X".

Графа 9 "Сведения о товаре "

Указывается наличие товаров в транспортном средстве - "ДА" или "НЕТ" путем проставления в соответствующем поле символа "X".

Графа 10 "Запасные части и оборудование "

Указывается наличие запасных частей и оборудования, предназначенных для ремонта и эксплуатации транспортного средства - "ДА" или "НЕТ" путем проставления в соответствующем поле символа "X".

Если в графе отмечено поле напротив слова "ДА", то указывается наименование запасных частей и оборудования, краткое описание и количество в удобных для декларанта единицах измерения.

Графа 11 "Цель ввоза/вывоза "

Указывается цель временного ввоза или временного вывоза транспортного средства:

для начала международной перевозки грузов, пассажиров и (или) багажа на таможенной территории;

для начала международной перевозки грузов, пассажиров и (или) багажа за пределы таможенной территории;

для завершения международной перевозки грузов, пассажиров и (или) багажа на таможенной территории;

для завершения международной перевозки грузов, пассажиров и (или) багажа за пределами таможенной территории.

Графа 12 "Дополнительные сведения "

Могут указываться дополнительные сведения.

Графа 13 "Подпись лица, заявляющего сведения "

Указываются фамилия, имя, отчество декларанта, дата заполнения транспортной декларации и проставляется его подпись и печать.

Если транспортную декларацию заполняет работник таможенного представителя, в графе также указываются наименование таможенного представителя, работником которого он является, реквизиты документа, свидетельствующего о включении лица в реестр таможенных представителей, и реквизиты соответствующего договора на оказание услуг по совершению таможенных операций в отношении временно ввозимых (вывозимых) транспортных средств.

Федеральным законом от 30 декабря 2015 г. N 463-ФЗ в часть 1 статьи 214 настоящего Федерального закона внесены изменения, вступающие в силу по истечении 180 дней после дня официального опубликования названного Федерального закона

1. При вывозе с таможенной территории Таможенного союза товаров Таможенного союза, в отношении которых не могут быть представлены точные сведения о количестве и (или) таможенной стоимости, допускается их временное периодическое таможенное декларирование путем подачи временной таможенной декларации (в том числе лицом, не являющимся уполномоченным экономическим оператором). В отношении товаров, перемещаемых трубопроводным транспортом, временное периодическое таможенное декларирование применяется с учетом особенностей, предусмотренных статьей 312 настоящего Федерального закона.

2. Применение временного периодического декларирования не освобождает декларанта от соблюдения требований и условий, установленных таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле, в части полноты и своевременности уплаты таможенных платежей, соблюдения запретов и ограничений, а также соблюдения условий таможенных процедур и проведения таможенного контроля.

3. В отношении товаров, которые облагаются вывозными таможенными пошлинами и (или) в отношении которых применяются ограничения при их вывозе из Российской Федерации, временное периодическое таможенное декларирование разрешается таможенным органом, которому подана временная декларация на товары, путем ее регистрации при одновременном соблюдении следующих условий:

1) если у декларанта на день подачи временной декларации на товары отсутствуют вступившие в силу и неисполненные постановления по делам об административных правонарушениях в области таможенного дела;

2) если декларант на день подачи временной декларации на товары осуществляет внешнеэкономическую деятельность не менее одного года, в рамках которой им был осуществлен ввоз товаров в Российскую Федерацию (вывоз товаров из Российской Федерации) не менее 12 раз.

4. Соблюдение условий, указанных в пунктах 1 и 2 части 3 настоящей статьи, не требуется в отношении товаров, перемещаемых трубопроводным транспортом, а также в отношении товаров, декларантами которых являются уполномоченные экономические операторы либо лица, уплатившие за год, предшествующий дате подачи временной декларации на товары, суммы таможенных пошлин, налогов в размере более 100 миллионов рублей.

5. После фактического вывоза товаров с таможенной территории Таможенного союза декларант обязан подать одну или несколько полных и надлежащим образом заполненных таможенных деклараций на все товары, вывезенные за пределы таможенной территории Таможенного союза. Подача одной или нескольких полных и надлежащим образом заполненных деклараций на товары осуществляется в срок, устанавливаемый таможенным органом по письменному заявлению декларанта. При установлении такого срока учитывается срок, необходимый для фактического вывоза товаров с таможенной территории Таможенного союза и получения сведений, достаточных для подачи полной и надлежащим образом заполненной декларации на товары. По мотивированному письменному обращению декларанта с разрешения таможенного органа установленный таможенным органом срок подачи полной декларации на товары может быть продлен. Предельный срок подачи полной декларации на товары в отношении товаров, которые не облагаются вывозными таможенными пошлинами или к которым не применяются ограничения, не может превышать восемь месяцев со дня регистрации временной декларации на товары, а в отношении товаров, которые облагаются вывозными таможенными пошлинами или к которым применяются ограничения, указанный срок не может превышать шесть месяцев.

6. Во временной декларации на товары допускается заявление сведений исходя из намерений о вывозе ориентировочного количества товаров, условной таможенной стоимости (оценки), определяемой согласно планируемому к перемещению через таможенную границу Таможенного союза количеству товаров, а также исходя из предусмотренных условиями внешнеэкономической сделки потребительских свойств товаров и порядка определения их цены на день подачи временной декларации на товары. Убытие товаров в количестве, превышающем заявленное во временной декларации на товары, не допускается.

7. При использовании временной декларации на товары ограничения применяются на день регистрации таможенным органом этой декларации. Ставки вывозных таможенных пошлин применяются на день фактического вывоза товаров с таможенной территории Таможенного союза. Днем фактического вывоза товаров считается дата проставления таможенным органом, расположенным в месте убытия товаров с таможенной территории Таможенного союза, технологических отметок на транспортных (перевозочных) либо иных документах, разрешающих убытие товаров.

8. Обязанность по уплате вывозных таможенных пошлин в отношении товаров, декларируемых в соответствии с настоящей статьей, возникает у декларанта с момента регистрации таможенным органом временной декларации на товары и с момента регистрации таможенным органом полной декларации на товары.

9. Обязанность по уплате вывозных таможенных пошлин в отношении товаров, декларируемых в соответствии с настоящей статьей, прекращается у декларанта в случаях, установленных пунктом 2 статьи 80 Таможенного кодекса Таможенного союза, а также в случае уплаты сумм вывозных таможенных пошлин в полном объеме.

10. Вывозные таможенные пошлины подлежат уплате:

1) при подаче временной декларации на товары - до выпуска товаров в соответствии с заявленной таможенной процедурой;

2) при подаче полной декларации на товары - одновременно с подачей полной декларации на товары.

11. Вывозные таможенные пошлины подлежат уплате:

1) при подаче временной декларации на товары - в сумме, рассчитанной исходя из заявленных во временной таможенной декларации объема и (или) стоимости вывозимых товаров на момент подачи временной декларации на товары;

2) при подаче полной декларации на товары - в сумме, рассчитанной исходя из фактически вывезенного объема товаров и (или) стоимости фактически вывезенных товаров, с учетом сумм вывозных таможенных пошлин, уплаченных при подаче временной декларации на товары.

12. Вывозные таможенные пошлины уплачиваются исходя из ставок. действующих на день регистрации временной декларации на товары. Доплата сумм вывозных таможенных пошлин при подаче полной декларации на товары осуществляется, если сумма подлежащих уплате вывозных таможенных пошлин увеличивается в результате уточнения сведений, указанных в части 6 настоящей статьи, и (или) увеличения ставки таможенной пошлины, подлежащей применению в соответствии с частью 7 настоящей статьи, либо изменения курса иностранной валюты на день регистрации полной декларации на товары. Пени в указанном случае не начисляются. Возврат излишне уплаченных или излишне взысканных сумм вывозных таможенных пошлин, в том числе в случае уменьшения сумм подлежащих уплате вывозных таможенных пошлин в результате уточнения сведений, указанных в части 6 настоящей статьи, и (или) уменьшения ставки таможенной пошлины, подлежащей применению в соответствии с частью 7 настоящей статьи, либо изменения курса иностранной валюты на день регистрации полной декларации на товары, осуществляется в соответствии с главой 17 настоящего Федерального закона.

13. Если при применении периодического временного таможенного декларирования изменяются сведения о получателях товаров, подача декларантом полной декларации на товары осуществляется в соответствии с такими изменениями. При этом количество представляемых полных деклараций на товары должно соответствовать количеству внешнеторговых договоров.

14. Если до истечения восьми месяцев, а в отношении товаров, которые облагаются вывозными таможенными пошлинами или к которым применяются ограничения, до истечения шести месяцев со дня регистрации временной декларации на товары такие товары не будут вывезены с таможенной территории Таможенного союза, временная декларация на товары, в которой такие товары были заявлены к вывозу, считается неподанной.

Статья 215. Особенности декларирования товара в несобранном или разобранном виде, в том числе в некомплектном или незавершенном виде, перемещаемого в течение установленного периода времени

ГАРАНТ:См. комментарии к статье 215 настоящего Федерального закона

1. Товар в несобранном или разобранном виде, в том числе в некомплектном или незавершенном виде, ввоз или вывоз которого предполагается несколькими товарными партиями в течение периода, установленного в соответствии с настоящей статьей, может декларироваться (в том числе лицом, не являющимся уполномоченным экономическим оператором) с указанием одного классификационного кода по Товарной номенклатуре внешнеэкономической деятельности.

2. Условиями для применения предусмотренного настоящей статьей декларирования товара, указанного в части 1 настоящей статьи, являются:

Информация об изменениях:Федеральным законом от 24 ноября 2014 г. N 365-ФЗ в пункт 1 части 2 статьи 215 настоящего Федерального закона внесены изменения, вступающие в силу по истечении 30 дней после дня официального опубликования названного Федерального закона

1) наличие решения о классификации товара, подтверждающего классификацию товара в несобранном или разобранном виде, в том числе в некомплектном или незавершенном виде, по классификационному коду завершенного или комплектного товара (далее в настоящей статье - решение о классификации), выданного федеральным органом исполнительной власти, уполномоченным в области таможенного дела, или иным таможенным органом, определяемым федеральным органом исполнительной власти, уполномоченным в области таможенного дела, лицу, правомочному выступать в качестве декларанта товара, до декларирования товара либо его компонентов;

2) поставка компонентов товара в адрес одного получателя при ввозе этого товара в рамках внешнеэкономической сделки, заключенной этим лицом, или в качестве вклада в уставный капитал получателя, а при вывозе товара - поставка компонентов товара одним отправителем в рамках внешнеэкономической сделки, заключенной этим лицом;

3) осуществление таможенного декларирования ввозимого товара осуществляется одному таможенному органу в соответствии с таможенными процедурами выпуска для внутреннего потребления или свободной таможенной зоны .

3. До начала декларирования товара, ввоз или вывоз которого будет осуществляться в несобранном или разобранном виде, в том числе в некомплектном или незавершенном виде, декларант направляет в таможню, в регионе деятельности которой будет осуществляться декларирование товара, письменное уведомление о планируемых поставках (далее в настоящей статье - уведомление) с приложением копии решения о классификации, заверенной декларантом. В уведомлении указываются сведения:

2) о решении о классификации (номер и дата его выдачи);

3) о планируемых сроках ввоза или вывоза товара;

4) о месте нахождения товара на территории Российской Федерации, где будет осуществляться его хранение, монтаж либо сборка (для ввозимого товара).

4. Декларант вправе указать в уведомлении иные сведения, имеющие значение для проведения таможенного контроля в отношении ввозимого товара.

5. Каждая отдельная партия товара, ввозимого (вывозимого) в несобранном или разобранном виде, в том числе в некомплектном или незавершенном виде, подлежит предъявлению таможенному органу, в котором будет осуществляться таможенное декларирование.

6. Компоненты вывозимого товара подлежат выпуску на основании заявления на выпуск компонента вывозимого товара и приложенных к нему документов, необходимых для таможенного декларирования, копий решения о классификации и уведомления.

7. Компоненты ввозимого товара подлежат условному выпуску на основании поданного декларантом заявления на условный выпуск и приложенных к нему документов, необходимых для таможенного декларирования, копий решения о классификации и уведомления. Заявление на условный выпуск (заявление на выпуск компонента вывозимого товара) составляется по форме и заполняется в порядке, которые установлены в соответствии со статьей 180 Таможенного кодекса Таможенного союза для декларации на товары. В заявлении на условный выпуск (заявлении на выпуск компонента вывозимого товара) указывается классификационный код по Товарной номенклатуре внешнеэкономической деятельности согласно решению о классификации.

Информация об изменениях:Федеральным законом от 24 ноября 2014 г. N 365-ФЗ в часть 8 статьи 215 настоящего Федерального закона внесены изменения, вступающие в силу по истечении 30 дней после дня официального опубликования названного Федерального закона

8. Не позднее 30 дней после дня ввоза (вывоза) всех компонентов товара в таможенный орган должна быть подана итоговая декларация на товар с указанием в ней классификационного кода по Товарной номенклатуре внешнеэкономической деятельности согласно решению о классификации. Срок подачи итоговой декларации на товар не должен превышать один календарный год с даты регистрации заявления на условный выпуск (заявления на выпуск компонента вывозимого товара) первой партии товара. Срок подачи итоговой декларации на товар может быть продлен таможенным органом по письменному мотивированному обращению декларанта, в котором указывается также необходимый декларанту срок подачи итоговой декларации на товар. Общий срок подачи итоговой декларации на товар в данном случае не может превышать шесть лет с даты регистрации заявления на условный выпуск (заявления на выпуск компонента вывозимого товара) первой партии товара.

9. Особенности заполнения заявления на условный выпуск (заявления на выпуск компонента вывозимого товара) и декларации на товар устанавливаются федеральным органом исполнительной власти, уполномоченным в области таможенного дела.

10. Таможенные пошлины, налоги при декларировании товара в соответствии с положениями настоящей статьи уплачиваются по ставкам, применимым к товару в соответствии с классификационным кодом по Товарной номенклатуре внешнеэкономической деятельности согласно решению о классификации и действующим на день подачи декларации на товар.

Информация об изменениях:Федеральным законом от 24 ноября 2014 г. N 365-ФЗ в часть 11 статьи 215 настоящего Федерального закона внесены изменения, вступающие в силу по истечении 30 дней после дня официального опубликования названного Федерального закона

11. После вступления в силу решения об изменении решения о классификации в соответствии с частью 3 статьи 107.1 настоящего Федерального закона заявление на условный выпуск (заявление на выпуск компонента ввозимого товара) и итоговая декларация на товар заполняются с учетом изменения решения о классификации.

Информация об изменениях:Федеральным законом от 24 ноября 2014 г. N 365-ФЗ в часть 12 статьи 215 настоящего Федерального закона внесены изменения, вступающие в силу по истечении 30 дней после дня официального опубликования названного Федерального закона

12. При прекращении действия решения о классификации в соответствии с частью 11 статьи 107.1 настоящего Федерального закона компоненты товара, ввезенные (вывезенные) в каждой отдельной партии товара, подлежат декларированию с подачей отдельной декларации на компоненты товара в установленном порядке. При этом отдельные компоненты товара классифицируются в соответствии с Товарной номенклатурой внешнеэкономической деятельности по кодам, применимым к указанным компонентам в соответствии с правилами классификации товаров. Сроки подачи деклараций на отдельные компоненты товара не могут превышать 30 дней со дня уведомления заинтересованного лица о прекращении действия решения о классификации.

13. При исчислении суммы таможенных пошлин, налогов в декларации на отдельные компоненты товара, указанные в части 12 настоящей статьи, применяются ставки таможенных пошлин, налогов, а также курсы иностранных валют, действующие на день регистрации такой декларации. За каждый день просрочки уплаты суммы таможенных платежей, начисленной по декларации на отдельные компоненты товара, взимаются пени начиная со дня подачи каждого заявления на условный выпуск (заявления на выпуск компонента вывозимого товара) по день уплаты начисленных сумм или их взыскания в бесспорном порядке.

14. Утратила силу по истечении 30 дней после дня официального опубликования Федерального закона от 24 ноября 2014 г. N 365-ФЗ.

Информация об изменениях:Статья 216. Особенности декларирования товаров различных наименований, содержащихся в одной товарной партии, с указанием одного классификационного кода

ГАРАНТ:См. комментарии к статье 216 настоящего Федерального закона

1. По желанию декларанта товары различных наименований, содержащиеся в одной товарной партии, ввозимые в Российскую Федерацию или вывозимые из Российской Федерации, могут декларироваться с указанием одного классификационного кода по Товарной номенклатуре внешнеэкономической деятельности при выполнении условий, предусмотренных настоящей статьей.

2. Правительство Российской Федерации определяет случаи. когда вывозимые товары могут декларироваться с указанием одного классификационного кода по Товарной номенклатуре внешнеэкономической деятельности. Правительство Российской Федерации вправе определять случаи, когда ввозимые товары не могут декларироваться с указанием одного классификационного кода по Товарной номенклатуре внешнеэкономической деятельности.

3. Товары, ввозимые в Российскую Федерацию, могут декларироваться с указанием одного классификационного кода по Товарной номенклатуре внешнеэкономической деятельности при условии, что этому классификационному коду соответствует ставка таможенной пошлины наиболее высокого уровня. Если товарам, содержащимся в одной товарной партии, соответствует несколько классификационных кодов по Товарной номенклатуре внешнеэкономической деятельности с одинаковыми ставками таможенных пошлин, указанию подлежит тот классификационный код товара, которому соответствует наиболее высокий уровень ставки акциза, а при равных ставках акциза - наиболее высокий уровень ставки налога на добавленную стоимость.

4. В партии товаров, которые могут декларироваться с указанием одного классификационного кода по Товарной номенклатуре внешнеэкономической деятельности, должны содержаться товары, в отношении которых установлены только адвалорные (в том числе нулевые) либо только специфические (в том числе нулевые) ставки таможенной пошлины и акциза, а также к этим товарам должен применяться одинаковый преференциальный режим в зависимости от страны происхождения товаров.

5. Если товары, содержащиеся в одной товарной партии, облагаются специфическими ставками таможенной пошлины и акциза, единицы измерения, по которым применяется установленная ставка таможенной пошлины или акциза, должны быть одинаковыми по каждому виду таможенного платежа.

6. Товары, ввозимые в Российскую Федерацию, а также вывозимые из Российской Федерации, не облагаемые соответственно ввозными или соответственно вывозными таможенными пошлинами, могут декларироваться с указанием одного классификационного кода по Товарной номенклатуре внешнеэкономической деятельности, соответствующего товару, стоимость которого является наибольшей в товарной партии.

7. Сведения о наименовании и количестве всех товаров, содержащихся в одной товарной партии, заявляются декларантом путем представления списка товаров. В качестве такого списка могут использоваться отгрузочные спецификации, упаковочные листы, описи или другие подобные документы. Список товаров рассматривается для таможенных целей в качестве неотъемлемой части таможенной декларации на товары .

8. В целях проверки соблюдения требований части 7 настоящей статьи таможенный орган вправе потребовать от декларанта представления уточняющих сведений об отдельных декларируемых товарах.

9. Если к отдельным товарам, содержащимся в одной товарной партии, применяются запреты и ограничения, их декларирование осуществляется с указанием отдельного классификационного кода по Товарной номенклатуре внешнеэкономической деятельности и к указанным товарам не применяются положения частей 1 - 7 настоящей статьи.

Статья 217. Дополнительные случаи декларирования товаров

ГАРАНТ:См. комментарии к статье 217 настоящего Федерального закона

1. В соответствии с Таможенным кодексом Таможенного союза и настоящим Федеральным законом таможенному декларированию подлежат товары в случаях:

1) обнаружения незаконно ввезенных товаров у их покупателя в соответствии с частью 5 статьи 168 настоящего Федерального закона;

2) необходимости уплаты таможенных платежей в отношении отходов и остатков в соответствии со статьями 246. 247. 271. 272. пунктом 2 статьи 309 Таможенного кодекса Таможенного союза.

2. Федеральный орган исполнительной власти, уполномоченный в области таможенного дела, определяет упрощенный порядок декларирования незаконно ввезенных товаров в целях обеспечения предусмотренного статьей 168 настоящего Федерального закона права указанных лиц уплатить таможенные платежи и выполнить иные требования в отношении незаконно ввезенных товаров и условия их помещения под таможенную процедуру. Таможенная декларация на незаконно ввезенные товары может быть подана любому таможенному органу, правомочному принимать таможенные декларации, по выбору владельца незаконно ввезенных товаров.

3. Подача декларации на товары. незаконно ввезенные в Российскую Федерацию, должна сопровождаться представлением:

1) документов, подтверждающих полномочия лица, подающего декларацию на товары;

2) имеющихся у владельца коммерческих и иных документов, позволяющих идентифицировать незаконно ввезенные товары и отнести их к десятизначному классификационному коду по Товарной номенклатуре внешнеэкономической деятельности;

3) разрешений, сертификатов и иных документов, подтверждающих соблюдение установленных ограничений;

4) документов, подтверждающих уплату таможенных платежей;

5) документов, подтверждающих сведения о таможенной стоимости товаров.

4. В случае ввоза в Российскую Федерацию иностранных товаров с территории государства - члена Таможенного союза, если на территории государства - члена Таможенного союза осуществлялись операции по их переработке, включая осуществление простых сборочных операций, складирование в соответствии с таможенной процедурой таможенного склада. а также иные операции, прерывающие международную перевозку товаров, за исключением операций по перевалке (перегрузке товаров из одного транспортного средства на другое) и временного складирования на период помещения товаров под таможенную процедуру таможенного транзита. такие товары подлежат декларированию получателем товаров таможенному органу, правомочному принимать таможенные декларации, в регионе деятельности которого находится указанный получатель, в течение пяти рабочих дней после ввоза товаров в Российскую Федерацию.

5. Федеральный орган исполнительной власти, уполномоченный в области таможенного дела, обеспечивает опубликование и доведение до сведения заинтересованных лиц иными способами информации о таможенных органах, правомочных принимать декларации на товары. регионах их деятельности, а также о времени их работы.

6. Правительство Российской Федерации вправе устанавливать, что отдельные категории товаров, ввозимых в Российскую Федерацию с территории государства - члена Таможенного союза, подлежат декларированию таможенным органам в следующих случаях:

1) если при выпуске для внутреннего потребления этих товаров на территории государства - члена Таможенного союза ввозные таможенные пошлины были уплачены по ставкам, размеры которых ниже, чем те, которые применяются в Российской Федерации;

2) если на территории государства - члена Таможенного союза при ввозе товаров из государств, не являющихся членами Таможенного союза, были предоставлены льготы по уплате ввозных таможенных пошлин, а также если при ввозе товаров, изготовленных из этих товаров, за исключением случаев, когда таможенным законодательством Таможенного союза прямо установлено, что такие товары могут перемещаться по таможенной территории Таможенного союза без уплаты ввозных таможенных пошлин;

3) если ввозятся товары, происходящие из государств, не являющихся членами Таможенного союза, к которым применяются ограничения, введенные Российской Федерацией в одностороннем порядке, включая специальные защитные, антидемпинговые и компенсационные меры, даже если эти товары приобрели статус товаров Таможенного союза в соответствии с таможенным законодательством Таможенного союза.

7. Форму и порядок декларирования товаров в случаях, предусмотренных частью 6 настоящей статьи, а также порядок уплаты (доплаты) сумм ввозных таможенных пошлин или соблюдения установленных ограничений определяет Правительство Российской Федерации.

8. Правительство Российской Федерации вправе определять другие процедуры и меры контроля и другие контролирующие (надзирающие) органы для обеспечения соблюдения экономических интересов Российской Федерации в случаях, предусмотренных частью 4 настоящей статьи.