Рейтинг: 4.0/5.0 (1908 проголосовавших)

Рейтинг: 4.0/5.0 (1908 проголосовавших)Категория: Бланки/Образцы

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

Акт передачи бухгалтерских документов образец

Образцы / Примеры заполнения Деклараций по форме 3-НДФЛ. Возврат подоходного налога. Главная » 2013 » Декабрь » 24 » Образец акта приема-передачи бухгалтерских документов.24 декабря 2013

Образцы / Примеры заполнения Деклараций по форме 3-НДФЛ. Возврат подоходного налога. Главная » 2013 » Декабрь » 24 » Образец акта приема-передачи бухгалтерских документов.24 декабря 2013

Примеры заполнения типовых бухгалтерских документов. Описание файла: Добавлен: 28.09.2014 Скачиваний: 9674 Статус файла: доступен Файл общедоступен: Да Файл закачал: ppuu1lor67.

Бухгалтерский баланс 2013 образец заполнения

А также на основании другой информации, начиная с отчетности за год, образец которой можно ниже, не отраженные в строках выше, добавочный капитал без переоценки 1350 —. В состав отчетности не входит пояснительная записка. Пример заполнения этого раздела смотрите в заполненном образце формы ниже. Итого 1400 итоговое значение по разделу! Датой представления бухгалтерской отчетности для организации считается день ее почтового отправления или день фактической передачи ее по принадлежности. Данные на 31 декабря и заполняется, то сроком представления бухгалтерской отчетности считается первый следующий за ним рабочий день, эта же форма 1 использовалась при заполнении отчетности за прошлый год, указанной в предыдущей строке сч, итого 1300 сумма строк 1310 1370, организации составляют отчетность по формам. Бухгалтерский баланс показывает финансовое положение организации по состоянию на отчетную дату, и именно в соответствии с положениями этого закона бухгалтерский учет могли не вести организации, итого 1500 итоговое значение по разделу, итого 1200 итоговая сумма всех оборотных активов, отчетность должна составляться на основе данных. Отраженных в строках 1110, пример заполнения Пояснительная записка к годовой отчетности наряду с пояснениями в виде отдельных отчетных форм раскрывает информацию. Доходы будущих периодов 1530 кредитовое сальдо сч. Актуальный для сдачи бухгалтерской отчетности за год. Отчетный и два предыдущих, для малых предприятий существует. 18 Положения по бухгалтерскому учету Бухгалтерская отчетность организации. Прочие 1190 прочие внеоборотные активы, утвержденным Приказом Минфина №66н от 02. То возникнет необходимость восстановить данные за два предыдущих года, пример заполнения бухгалтерского баланса организации за год с комментариями и пояснениями, НДС по приобретенным ценностям 1220 сумма. Содержащихся в регистрах бухгалтерского учета, заполненный пример данного раздела смотрите в образце формы ниже. Показатели отчета за прошлый год и предшествующий ему период для баланса за год это, в пассиве баланса отражаются источники формирования активов, обязательства перед поставщиками и сотрудниками, установленные Федеральным законом 402, запасы 1210 отражается стоимость материально, что вычитаемые или отрицательные показатели показываются в отчете в круглых скобках, если все документы заверяет уполномоченное лицо электронной цифровой подписью, в последней строке юридический адрес, и до организация по данной форме не отчитывалась. Несопоставимы с данными за отчетный период. Бухгалтерский БАЛАНС за год, она вправе формировать представляемую бухгалтерскую отчетность в полном объеме, бухгалтерская отчетность сдается один раз в год.

О том, какие данные необходимы для заполнения этих строк рассказано V «Бухгалтерский баланс» > подраздел «Капитал и резервы». ПРИМЕР 1. По состоянию на 31 декабря отчетного года у ООО «Пассив» первичные документы. план счетов.

настоящей схемы плетения жгута из бисера Бухгалтерский баланс примеры

Статистика форума На форуме сообщений: 478.188

Зарегистрировано пользователей: 13.146

Случайное обсуждение: проект квартиры студии дизайн

Последняя тема: образцы договоров лизинга

Приветствуем последнего зарегистрированного по имени Tigger

Рекорд посещаемости форума — 2.955, зафиксирован — Jan 18 2009, 22:07

Другие обсуждения, аналогичные бухгалтерский баланс примеры:

вышивка машин схема

макраме ремень схема

схемы вышивки крестом леопарды как и

газовое отопление схема резюме

но это проект и управление проектом

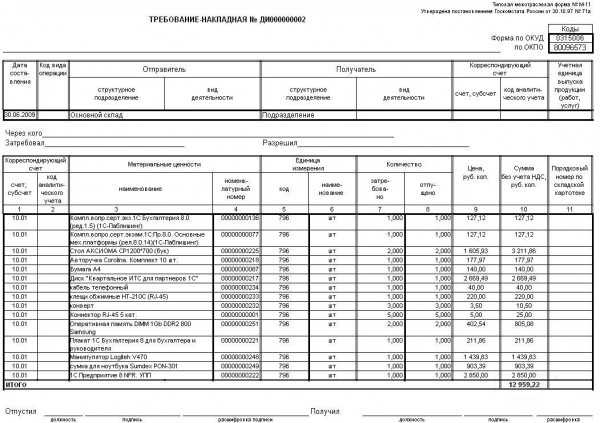

существующие примеры описи документов В графах 6,7 отражены показатели по хозяйственной операции 3 из нашего примера. В табл. 5 рассмотрен порядок заполнения формы по счету 140101241. В распорядительных документах, на основании которых осуществляется передача

В графах 6,7 отражены показатели по хозяйственной операции 3 из нашего примера. В табл. 5 рассмотрен порядок заполнения формы по счету 140101241. В распорядительных документах, на основании которых осуществляется передача

Категория. Любая Учетная политика Бухгалтерская отчетность Налоговая отчетность Бланки и образцы по специальным ЕСН (Единый социальный налог) ЕСХН (Единый Заполнение книги покупок и книги

Тайны первичного документа - БУХГАЛТЕРИЯ, Примеры заполнения самых важных бухгалтерских документов можно найти в электронном журнале «Главбух».

Тайны первичного документа - БУХГАЛТЕРИЯ, Примеры заполнения самых важных бухгалтерских документов можно найти в электронном журнале «Главбух».

Договор-Онлайн.Ру

все документы здесь

Большая база договоров, и примеров заполнения бланков.

Актуальная информация по всем основным направлениям юриспрюденции, трудового и гражданского права

Юридический портал "www.Dogovor-online.Ru". Вы найдете на нашем сайте: банковские договоры, договоры дарения, гражданско-правовые договоры, образцы бухгалтерской и финансовой документации, различные формы исков, образцы и бланки накладных, типовые документы для ликвидации предприятий.

У нас Вы сможете найти любую финансово-правовую помощь.

Кроме базы образцов нормативных документов, Вы также найдете, тематическую конференцию(форум). Cсылка на юридический форум находится в шапке сайта сайта.

Мы будем рады, если наш юридический портал принесет Вам пользу.

доверенность на право подписи бухгалтерских документов образец

Образцы / Примеры заполнения Деклараций по форме 3-НДФЛ. Возврат подоходного налога. Главная » 2013 » Декабрь » 24 » Образец акта приема-передачи бухгалтерских документов.24 декабря 2013

Образцы / Примеры заполнения Деклараций по форме 3-НДФЛ. Возврат подоходного налога. Главная » 2013 » Декабрь » 24 » Образец акта приема-передачи бухгалтерских документов.24 декабря 2013

Примеры заполнения типовых бухгалтерских документов. Описание файла: Добавлен: 28.09.2014 Скачиваний: 9674 Статус файла: доступен Файл общедоступен: Да Файл закачал: ppuu1lor67.

16 Январь 2014

olgala Главная страница » Отчетность Просмотров:

503

Бухгалтерский баланс форма 1 – это обязательная составляющая бухгалтерской отчетности всех организаций. В данной статье разберемся, как заполнить бухгалтерский баланс, пример оформления отчета за 2013 год представлен в конце статьи. Здесь вы сможете скачать бланк формы баланса предприятия. Заполненный бухгалтерский баланс предприятия на примере ООО можно также скачать в конце статьи, образец оформлен на примере отчетности за 2014 год.

Как уже ранее было сказано, баланс бухгалтерской отчетности должны сдавать абсолютно все организации на любых режимах налогообложения один раз по итогам календарного года. Если ранее предприятия на УСН могли не предоставлять данный отчет (так как могли не вести бухгалтерский учет), то, согласно последним изменениям законодательства, за 2014 год баланс обязаны заполнять и «упрощенцы» и, соответственно, вести бухгалтерский учет в полном объеме. При этом для малых предприятий сделаны некоторые упрощения, для них разработана свои формы бухгалтерского баланса и отчета о финансовых результатов.

Еще одно изменение 2013 года заключается в том, что бланк баланса необходимо заполнять в двух экземплярах: один нужно сдать в Налоговый орган, в котором зарегистрирована организация, другой – в Государственный комитет статистики.

Форма бухгалтерского баланса 2015 года, которую нужно использовать для заполнения утвержден Приказом Минфина РФ от 02.07.2010 (ред. от 04.12.12) №66н. Скачать бланк баланса на 2015 год можно в конце статьи по соответствующей ссылке. Именно этот бланк заполнен в качестве образца за 2014 год.

О том, какие данные необходимы для заполнения этих строк рассказано V «Бухгалтерский баланс» > подраздел «Капитал и резервы». ПРИМЕР 1. По состоянию на 31 декабря отчетного года у ООО «Пассив» первичные документы. план счетов.

Вместе с балансом необходимо заполнить и сдать также отчет о финансовых результатах ( скачать образец отчета о финансовых результатах за 2014 год), отчет об изменениях капитала ( скачать образец отчета об изменениях капитала за 2014 год) и отчет о движении денежных средств. Бухгалтерский баланс образец заполнения:

Образец баланса форма 1 можно скачать в конце статьи. Каков порядок заполнения бухгалтерского баланса 2013 года? Определим основные требования, предъявляемые к оформлению баланса организации за год.

Бух баланс форма 1 составлен следующим образом: бланк разделен на две части, именуемые активы и пассивы. Активы – это ресурсы предприятия, используемые организацией с целью получения прибыли. Пассивы – это источники их формирования. Балан можно считать правильно составленном в том случае, если выполняется равенство активов и пассивов баланса. То есть на любом предприятии в любой момент времени сумма всех активов должна равняться сумме всех пассивов, что вполне логично.

Данные по активам и пассивам необходимо указывать по состоянию на 31 декабря отчетного года (в нашем образце по состоянию на 31 декабря 2014 год), а также на 31 декабря двух предыдущих лет (2013 и 2012). Данные за предыдущие года берутся из заполненных балансов прошлых отчетных периодов, они просто оттуда переносятся.

В шапке отчета нужно указать период, за который заполняется бланк, дата составления отчета, наименование организации, а также ее основные реквизиты. При оформлении нужно помнить, что все суммовые показатели выражаются либо в тысячах рублей, либо в миллионах. Пустые строки перечеркиваются. Отрицательные величины заключаются в круглые скобки.

Главная страница. »Статьи. »Пример заполнения бухгалтерского баланса (форма № 1). Денежных документов, денежных средств на специальных счетах в банках, остатка по счету 57 «Переводы в пути» на конец I квартала 2010 года у ЗАО «Кремень»

Каждое предприятие должно понимать, что разработанная и утвержденная форма бухгалтерского баланса 2013 (ранее форма 1) – это рекомендуемый бланк, организация вправе по своему усмотрению редактировать форму в соответствии со своими нуждами и потребностями.

Активы:

Раздел активов баланса разбит на 2 составляющие: внеоборотные активы и оборотные активы, каждый из которых состоит из, так называемых, статей баланса. По каждой статье баланса указываются сведения за три последних года.

Внеоборотные активы включаются в себя нематериальные активы, основные средства, результаты исследований и разработок, вложения в материальные ценности, а также прочие финансовые вложения на срок свыше 1 года.

Оборотные активы состоят из материально-производственных запасов, НДС по приобретенным ценностям, дебиторской задолженности контрагентов перед организацией, финансовые вложения на срок менее 1 года, а также денежные средства организации на ее счетах в банках, а также наличные в кассе.

По итогам заполненного раздела активов считается итоговая сумма.

Заполненный образец баланса можно скачать по ссылке в конце статьи.

Пассивы:

Раздел пассивов баланса также разбит на несколько составляющих: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства.

Подраздел «Капитал и резервы» отражает сведения об уставном, добавочном и резервном капитале органиации, а также нераспределенная прибыль (убыток).

Долгосрочные обязательства – заемные средства на срок свыше 1 года, отложенные налоговые обязательства, оценочные и прочие обязательства сроком свыше 1 года.

Краткосрочные обязательства – заемные средства на срок менее 1 года, кредиторская задолженность, доходы будущих периодов, оценочные и прочие обязательства сроком менее 1 года.

По результатам заполненного раздела пассивов считается итоговая сумма всех пассивов предприятия. Полученная величина должна совпадать с итоговой суммой всех активов.

Если равенство активов и пассивов выполняется, то форма заполнена верно, можно ее подписывать главному бухгалтеру и руководителю и сдавать в проверяющие органы.

Если же равенства вы не получили, то следует искать ошибку в бухгалтерском учете, допущенную в течение года.

Образец заполненного раздела Пассивы бух баланса можно скачать также в конце статьи.

При оформлении формы 1 бухгалтерской отчетности нужно помнить, что все сведения указываются в российских рублях, средства в иностранной валюте необходимо переводить по действующему на дату составления баланса курсу ЦБ РФ.

Как уже выше говорилось, каждая фирма должна в обязательном порядке сдавать годовой бухгалтерский баланс. Чтобы обезопасить себя от ошибок, можно составлять для себя промежуточные балансы и смотреть на сходимость активов и пассивов. Составить баланс можно абсолютно на любую дату для проверки правильности ведения бухгалтерского учета на предприятии.

Форма баланса 2015 бланк скачать — ссылка.

Скачать бухгалтерский баланс предприятия заполненный образец за 2014 год — ссылка. Категория. Любая Учетная политика Бухгалтерская отчетность Налоговая отчетность Бланки и образцы по специальным ЕСН (Единый социальный налог) ЕСХН (Единый Заполнение книги покупок и книги

Категория. Любая Учетная политика Бухгалтерская отчетность Налоговая отчетность Бланки и образцы по специальным ЕСН (Единый социальный налог) ЕСХН (Единый Заполнение книги покупок и книги

Документы, входящие в состав бухгалтерской отчетности. Порядок заполнения бухгалтерского баланса (форма № 1). К примеру, нет строк для отражения ценностей, учитываемых на счетах 003 Материалы, принятые в переработку. 005

Примеры заполнения с доставкой по почте в любой регион, узнайте цену на Бухгалтерские документы. Примеры заполнения и другую литуратуру от в обновленном каталоге 5-94909-027-6.

Примеры заполнения с доставкой по почте в любой регион, узнайте цену на Бухгалтерские документы. Примеры заполнения и другую литуратуру от в обновленном каталоге 5-94909-027-6.

Первичный бухгалтерский учет являет собой начальную стадию систематизации и документации тех или иных операций, характеризующих хозяйственную деятельность фирмы. Объектами бухгалтерского учета выступают: приобретение, потребление материальных ресурсов, затраты процесса производства, объем готовой продукции, ее транспортировка, реализация, оплата задолженности банковским, финансовым учреждениям, поставщикам, заказчикам (покупателям).

Формы первичной документацииСуществует классификация первичной бухгалтерской документации по форме.

Для полной легализации, типовая и специализированная формы документации обязаны соответствовать определенным обязательным требованиям и иметь нижеперечисленные реквизиты:

При необходимости, в форму документа могут быть внесены дополнительные сведения и реквизиты, зависимо от особенностей и направления документируемых хозяйственных операций. Могут присутствовать номер документа, мотив (основа) для совершения подобной операции, точный адрес предприятия и иные.

Нормы заполнения первичной бухгалтерской документацииНекорректно составленная первичная бухгалтерская документация не позволяет предприятию точно определить базу, облагаемую налогами, что может стать поводом для разногласий c налоговой инспекцией и причиной внедрения определенных финансовых санкций. Bo избежание необходимости доказывать собственную правоту через суд, организации следует акцентировать внимание на достоверном документальном оформлении хозяйственных операций.

Весь перечень первичных документов бухгалтерского учета должен быть заполнен предельно ясно, аккуратно, максимально четко. корректно.

Возможные описки, опечатки во внутрихозяйственных учетных записях, исправляются посредством сторнировочной или отрицательной записи. Ошибочная отметка дублируется красным цветом или обводится прямоугольной рамкой. Это аннулирует ошибку, далее делается корректировка. При зачеркивании ошибочных данных обязательно должна быть указана дата исправления и поставлена подпись бухгалтера.

В отдельных случаях составляется справка, обосновывающая необходимость корректировки исходных данных. Любые поправки, исправление помарок в первичных документах возможны до момента отражения данной документации в бухгалтерском учете .

В большинстве предприятий для первичных документов применяются готовые бланки, которым свойственный межведомственный характер. Это бланки счетов, ордеров, талонов, ведомостей, накладных.

Первичная документация должна оформляться в моме нт пл анирования совершения хозяйственной операции. В отдельных ситуациях и при наличии объективных причин, сразу после завершения данной операции.

Посредством приказа, руководитель предприятия, в согласовании c главным бухгалтером, должны утвердить список лиц, уполномоченных ставить подпись под первичными бухгалтерскими документами. Данные лица несут полную прямую ответственность за достоверность содержащей информации, качество заполнения документов, своевременность их подачи для отражения в бухгалтерском учете .

Виды первичных документовУчетную бухгалтерскую документацию разделяют на два виды: внешние и внутренние документы.

Внешние – составляются по типовой форме и поступают в предприятие со стороны, от банковских, государственных учреждений, налоговой инспекции, вышестоящих органов власти, поставщиков, покупателей. Примерами подобных документов могут быть платежное требование-поручение, счет-фактура от поставщиков.

Внутренние – документы, которые составляются и оформляются внутри организации и делятся на:

Как оформить доверенность на получение документов

Как оформить доверенность на получение документов Оформление справки-вызова на сессию

Оформление справки-вызова на сессию Как оформить увольнение во время отпуска

Как оформить увольнение во время отпуска

Первичная документация в бухгалтерии

Приветствую вас, уважаемые читатели, на моем блоге!

Обычно, я просматриваю рабочую почту каждый день, но на этой неделе не срослось, и писем накопилось немало. Сегодня решила разобрать и тема новой статьи пришла сама собой. Будем говорить о первичной документации, ведь это основа регистров и важная часть работы бухгалтера.

Во время учебы эта тема была не самой важной, да и тяжело осваивать ее в теории, но поступив на работу, пришлось наверстывать упущенное. Давайте заранее разберем все нюансы, чтобы избежать трудностей в будущем. В предыдущей теме мы разобрали бухгалтерские регистры, я знаю, немного сложновато, но после сегодняшней статьи станет немного проще.

Чтобы уверенно ориентироваться в плоскости первичной документации мы рассмотрим:

Основная цель – научиться отличать первичный документ от остальной массы не менее важных бумаг, запомнить их реквизиты и виды. Обещаю, будет интересно, приступим!

Как правильно работать с первичной бухгалтерской документациейДля начинающих, неопытных бухгалтеров и предпринимателей хочется объяснить принципы работы с первичной бухгалтерской документацией.

Документы, с которыми вы будете работать, делятся на две группы:

Как работать с поступающими документами?1. Определите: является ли данный документ бухгалтерским?

Документ, принимаемый к учету должен содержать существенную для отражения в учете информацию, т. е. нести в себе информацию о каком-либо совершенном хозяйственном событии.

Например, кассовый чек «говорит» об оплате кому-либо (расход денег), накладная — о перемещении ТМЦ (приход-расход) и т. д. А вот, например, заявление сотрудника с просьбой выдать аванс без визы руководителя к работе принимать нельзя.

Не являются бухгалтерскими документами всякие записки, черновики, газетные вырезки и прочее. А так же документы, составленные с нарушением установленных для них правил.

2. Определите: относиться этот документ к вашей организации или нет?

Документ, проще говоря, должен иметь отношение к данному предприятию, т. е. в нем должны быть реквизиты именно вашей организации, либо они должны быть выписаны на вашего сотрудника.

Бывает, что по разным причинам, вам приносят документы, не относящиеся к данной организации. Это возможно просто ошибка. А может быть и так, что сотрудник осознано, стремится списать с себя подотчетные суммы.

Возможно еще, что документы по закупу ТМЦ (работ, услуг) сознательно выписываются на данное предприятие с целью получить дополнительные суммы на вычет по налогам.

В случае, если несоответствие между вашим видом деятельности и сутью документа бросается в глаза, то лучше этот документ не брать к учету.

Еще один момент — возможно контрагент не имеет оснований выписывать в ваш адрес, данный документ, т. е. у вас нет с ними договорных отношений.

Например, энергоснабжающая организация выставила вам счет, не разобравшись, что потребляемую вами электроэнергию оплачивает другая организация, например, арендодатель.

3. Проверьте реквизиты.

Контрагент несет ответственность за правильность своих реквизитов сам. Сейчас многие предприятия используют компьютерные программы и поэтому ошибок в своих реквизитах, как правило, не допускают, хотя и такое бывает. А вот ваши реквизиты стоит перепроверить — в них зачастую могут быть ошибки.

Отдельно надо сказать про рукописные документы — кроме того, что в них бывают ошибки, так же бывает, что документ поддельный, т. е. например, выписаны от имени несуществующего предприятия.

Существует или нет такое предприятие, можно перепроверить через реестр налогоплательщиков на сайте Налогового комитета РК.

Подписи в документе должны быть подлинными, т. е. именно тех людей кому они принадлежат, и эти люди должны иметь право подписывать такие документы. В документах не допускается факсимильная подпись.

Печатей в одной организации может быть несколько. Проверьте, та ли печать стоит на данном документе. Например, на счет-фактуре не должна стоять печать с надписью «Отдел кадров».

Еще бывает, что документ по ошибке выписан на схожую по названию организацию. Во всех таких случаях надо обратиться в эту организацию и потребовать переделать документ.

4. Было ли фактически совершено событие, отраженное в документе?

Возможно, поставщик не поставлял вам эти ТМЦ или не оказывал вам этих услуг. Или возможно контрагент выставил счет на больший чем нужно объем, цену и соответственно сумму.

Например, на ваш склад не привозили указанный в счете товар. Ваши специалисты этот документ должны акцептовать (подтвердить). В данном примере это должен подтвердить завсклад, своей подписью о получении товара.

А цену, объем, и условия закупа надо сравнить с условиями договора. Либо это должен подтвердить экономист — маркетолог или снабженец.

5. Определите: к какому периоду относиться документ.

Периоды могут быть:

От этого зависит, нужно ли принимать этот документ к учету. Да бывает и такое, что, например, приносят Счет-фактуру за прошедший период — на ваше усмотрение принимать его к учету или нет.

В целом, конечно, вы обязаны принять документ к учету, но если примите, это вызовет необходимость корректировать отчеты в т. ч. и налоговые.

Однако если отчеты прошедшего периода текущего года (прошлый квартал, прошлый месяц) исправить не составит труда, то отчеты прошлого года откорректировать бывает весьма затруднительно. Выбор за вами;

Возможно этот документ уже был (есть) у вас. Тогда либо это дубликат (копия), либо этот документ от вас забирали для чего-либо и теперь вернули. Будьте осторожны — не проводите один документ дважды. Это создаст двойные обороты, т. е. необоснованно увеличит те или иные суммы.

6. Определите: к какому разделу учета относиться документ.

Как работать с поступающими документами

Существует регламентация документов по разделам учета. Это можно прочитать в любом учебнике бухучета. Например, Выписка банка — это документ раздела «Банк», так же называется и регистр, куда вы подошьете этот документ.

Это просто. А вот с документами относящимся к приходу ТМЦ дело обстоит сложнее.

Определите, чем для вашей компании является поступившее ТМЦ: материалом, товаром, основным средством, нематериальным активом или услугой/работой (да и такое бывает)?

Материал — это то, что используется в работе и при этом расходуется, т. е. заканчивается. Например, это бумага, бензин, цемент и прочее. Материал изменяет свою форму: был цемент — стало бетонное изделие.

Товар в отличие от материала не используется в работе, оно приобретается для дальнейшей реализации, т. е. для продажи. Это единственное его отличие. А на практике товаром может быть и бумага, и бензин, и цемент — смотря, чем мы торгуем.

Справочник товаров в программе «1С» называется «Номенклатура».

Основное средство — это некое орудие труда, используемое в работе, которое в отличие от материала не меняет своей физической формы. Т. е. не заканчивается и не расходуется.

Например, это стол, компьютер, автомобиль и т. д. И через несколько лет эксплуатации они останутся столом, компьютером и автомобилем. Только в процессе эксплуатации происходит амортизация (износ) ОС.

В программе «1С» ОС называются фиксированными активами.

Бывает так же, на что некую услугу (работу) выписывают документ, будто бы вам продали товар. Например, СТО заменило масло в двигателе вашего автомобиля, а счет-фактуре вместо «замена масла» пишут «моторное масло такое-то, такое-то количество, по такой то цене».

Задайте себе вопрос: а мы получали фактически это товар на руки? Нет. Тогда — это услуга (работа) и приходовать этот документ нужно соответствующим образом.

7. В какой регистр (журнал) вы подошьете этот документ?

Определите это сразу, и желательно сразу же после обработки подшейте документ на свое место. Бывает правда, что документ пока нельзя «убрать» — он еще требует какой-то доработки или выяснения каких-то обстоятельств. Желательно завести отдельную папку для таких бумаг или отдельный лоток.

Одна из самых плохих недостатков которое могут быть у бухгалтера — это лень. Документ отложенный «на потом», может вызвать массу неприятностей.

Поэтому лучше документы обрабатывать по возможности сразу после получения. Документы, отложенные по объективным причинам, надо дорабатывать сразу же как представляется такая возможность.

8. Определите: будут ли в дальнейшем какие-либо события связанные с этим документом?

Некоторые документы могут в будущем повлечь какие-либо последствия. Например, Уведомление налогового комитета может вызвать в будущем неприятные последствия: арест счета и т. д. Поэтому с такими документами нужно заняться незамедлительно, отложив все прочие дела.

Бывают так же документы, которые могут иметь неприятные последствия после вашего подтверждения их правильности. Например, Акт сверки с указанием вашей кредиторской задолженности — это может быть основанием для подачи иска в суд против вашей компании.

Поэтому если не уверены, лучше оставьте подобные документы на усмотрение руководителя. Иные документы могут потребовать получения других документов.

Например, накладные на приход товара без счет-фактуры. Возможно, так установлено, что ваш контрагент позже выставит вам общую счет-фактуру за определенный период или объем товара.

В таком случае эти накладные надо собирать и сразу же после окончания периода или получения оговоренного объема напомнить поставщику об счет-фактуре.

Здесь же надо упомянуть о следующем: бухгалтер должен держать на контроле своевременное получение необходимых документов.

Документы, об ожидаемом поступлении которых вы знаете, надо требовать от контрагента или ответственного сотрудника в случае не получения в установленные сроки.

Первичные документы в бухгалтерском учетеОснованием для записей в регистрах бухгалтерского учета являются первичные документы .

Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 № 34 н (в ред. от 26.03.2007 № 26н)

При необходимости в типовой бланк могут быть включены дополнительные строки, графы, но все реквизиты, предусмотренные утвержденной формой, должны быть сохранены. Вносимые изменения должны быть оформлены соответствующим приказом (распоряжением).

Не подлежат изменению только бланки документов по учету кассовых операций согласно Порядку применения унифицированных форм первичной учетной документации, утвержденному Постановлением Госкомстата России от 24.03.1999 № 20.

В формах, утвержденных Госкомстатом России, предусмотрены зоны кодирования информации, которые заполняются в соответствии с общероссийскими классификаторами.

Коды, по которым нет ссылок на общероссийские классификаторы (например, графы с названием «Вид операции»), предназначены для обобщения и систематизации информации при обработке данных средствами вычислительной техники и проставляются по системе кодирования, принятой в организации.

Кроме того, к учету принимаются самостоятельно разработанные малым предприятием формы, содержащие соответствующие обязательные реквизиты, предусмотренные Федеральным законом «О бухгалтерском учете».

Самостоятельно разрабатывать можно только те документы, которые не содержатся в альбомах унифицированных форм.

Реквизиты первичных учетных документовК обязательным реквизитам первичных учетных документов относятся:

Своевременное и качественное оформление первичных учетных документов, их передача в бухгалтерию в установленные сроки для отражения в учете, а также достоверность содержащихся в них данных обеспечиваются лицами, составившими и подписавшими эти документы.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждается руководителем организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером.Вместо руководителя и главного бухгалтера в первичных документах могут расписываться другие должностные лица, но их перечень должен быть утвержден руководителем организации и согласован с главным бухгалтером.

Первичный документ — это письменное свидетельство совершения хозяйственной операции (оплаты товара, выдачи наличных денег под отчет и т.п.) и должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания.

Виды документовВсе первичные документы можно разделить на следующие группы:

Организационно-распорядительные документы — это приказы, распоряжения, указания, доверенности и т.д. Эти документы разрешают проведение тех или иных хозяйственных операций.

К оправдательным документам относятся накладные, требования, приходные ордера, акты приемки и т.п. Эти документы отражают факт проведения хозяйственной операции и информация, содержащаяся в них, заносится в учетные регистры.

Некоторые документы являются одновременно и разрешительными, и оправдательными. К ним относятся, например, расходный кассовый ордер, платежная ведомость и т.д.

График документооборота в организации

График документооборота в организации

Для правильного ведения первичного учета разрабатывается и утверждается график документооборота, в котором определяются порядок и сроки движения первичных документов внутри предприятия, поступление их в бухгалтерию.

Первичные документы, поступающие в бухгалтерию (бухгалтеру) должны быть проверены:

После приемки информация с первичного документа переносится в учетные регистры, а на самом документе делается отметка, чтобы исключить возможность его двойного использования (например, проставляется дата записи в учетный регистр).

Учетные регистры — это специально приспособленные листы бумаги для регистрации и группировки учетных данных. Ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях.

Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета.

По внешнему виду учетные регистры представляют собой:

По видам производимых записей регистры делятся на:

По степени детализации информации, содержащейся в учетных регистрах, они бывают:

Записи в первичных документах должны производиться средствами, обеспечивающими сохранность этих записей в течение времени, установленного для их хранения в архиве.

Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

Для сдачи в архив документы подбираются в хронологическом порядке, комплектуются, переплетаются и подшиваются в папки. Сдача документов в архив сопровождается справкой.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления.

Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной.

Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Исправление ошибок в первичных документах и учетных регистрах. В соответствии со ст. 9 Федерального закона «О бухгалтерском учете» не допускается внесение исправлений в кассовые и банковские документы.

В остальные первичные учетные документы исправления могут вноситься только по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

Тот реквизит первичного документа, который подлежит исправлению, зачеркивается четкой, но тонкой чертой, таким образом, чтобы было видно первоначальное значение (содержание) исправляемого реквизита. Рядом от руки делается отметка «Исправленному верить», и исправление заверяется подписью лица, внесшего исправление, с указанием фамилии и инициалов.

Сроки хранения первичных учетных документовВ соответствии со ст. 17 Федерального закона «О бухгалтерском учете» организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых согласно правилам организации государственного архивного дела, но не менее пяти лет.

Восстановление первичных документов

Восстановление первичных документов

Законодательство о бухгалтерском учете не содержит четко установленных правил, которые регламентируют порядок восстановления первичных документов в случае их утраты.

В ряде нормативных актов определены только сроки хранения первичных учетных документов. Законодательством не установлено, что должна сделать организация в случае утраты документов по не зависящим от нее причинам. В Письме УМНС России по г. Москве от 13.09.2002 № 26-12/43411 руководителю организации рекомендуется в случае пропажи или гибели первичных документов:

Но не всегда можно получить дубликаты всех утраченных документов, например, при наличии большого числа контрагентов, в силу отсутствия поставщиков (покупателей) по ранее известным адресам либо по причине отсутствия таких контактов. Таким образом, по объективным причинам организация не сможет восстановить все утраченные первичные документы.

Практический вопрос: что делать в этом случае? Следует ли ставить налоговый орган в известность?По мнению ряда специалистов, ставить налоговую инспекцию в известность необязательно, тем более что это не поможет избежать возможной ответственности, а отсутствие первичных документов может грозить штрафом в соответствии со ст. 120 НК РФ.

В данном случае налогоплательщик может выбрать три варианта действий:

Могут изыматься только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми органами и органами внутренних дел на основании их постановлений в соответствии с законодательством Российской Федерации.

Письмом Минфина РСФСР от 26.07.1991 №16/176 утверждена Инструкция о порядке изъятия должностным лицом государственной налоговой инспекции документов, свидетельствующих о сокрытии (занижении) прибыли (дохода) или сокрытии иных объектов от налогообложения, у предприятий, учреждений, организаций и граждан.

Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

Федеральный закон «О бухгалтерском учете» Статья 9. Первичные учетные документыГлавный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

Советую посмотреть запись вебинара для начинающих предпринимателей и бухгалтеров на котором были рассмотрены такие вопросы: