Рейтинг: 4.1/5.0 (1825 проголосовавших)

Рейтинг: 4.1/5.0 (1825 проголосовавших)Категория: Бланки/Образцы

ПРИКАЗ Минфина РФ от 15-12-2010 173н ОБ УТВЕРЖДЕНИИ ФОРМ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ И РЕГИСТРОВ БУХГАЛТЕРСКОГО УЧЕТА. Актуально в 2016 году

Приложение N 1. ПЕРЕЧЕНЬ УНИФИЦИРОВАННЫХ ФОРМ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ, ПРИМЕНЯЕМЫХ ОРГАНАМИ ГОСУДАРСТВЕННОЙ ВЛАСТИ (ГОСУДАРСТВЕННЫМИ ОРГАНАМИ), ОРГАНАМИ МЕСТНОГО САМОУПРАВЛЕНИЯ, ОРГАНАМИ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМИ ВНЕБЮДЖЕТНЫМИ ФОНДАМИ, ГОСУДАРСТВЕННЫМИ АКАДЕМИЯМИ НАУК, ГОСУДАРСТВЕННЫМИ (МУНИЦИПАЛЬНЫМИ) УЧРЕЖДЕНИЯМИНаименование формы документа

Табель учета рабочего времени

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств

Акт о списании объекта основных средств (кроме автотранспортных средств)

Акт о списании автотранспортных средств

Акт о приеме-передаче здания (сооружения)

Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)

Накладная на внутреннее перемещение объектов основных средств

Акт о списании групп объектов основных средств (кроме автотранспортных средств)

Приходный кассовый ордер

Расходный кассовый ордер

Журнал регистрации приходных и расходных кассовых ордеров

Акт о приемке материалов

Накладная на отпуск материалов на сторону

Путевой лист строительной машины

Путевой лист легкового автомобиля

Путевой лист специального автомобиля

Путевой лист грузового автомобиля

Путевой лист грузового автомобиля

Путевой лист автобуса не общего пользования

Наименование формы документа

Объявление на взнос наличными

Наименование формы документа

Акт о списании мягкого и хозяйственного инвентаря

Акт о списании исключенных объектов библиотечного фонда

Меню-требование на выдачу продуктов питания

Ведомость на выдачу кормов и фуража

Ведомость выдачи материальных ценностей на нужды учреждения

Акт о списании материальных запасов

Табель учета использования рабочего времени и расчета заработной платы

Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях

Ведомость на выдачу денег из кассы подотчетным лицам

Табель учета посещаемости детей

Акт о списании бланков строгой отчетности

Уведомление по расчетам между бюджетами

Уведомление о лимитах бюджетных обязательств (бюджетных ассигнованиях)

Акт о результатах инвентаризации

Акт приемки-передачи кассовых выплат и поступлений при реорганизации участников бюджетного процесса

Справка о финансировании и кассовых выплатах

Приложение N 2

к приказу Министерства

финансов Российской Федерации

от 15 декабря 2010 г. N 173н

Документ по состоянию на август 2014 г.

На основании статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2005, N 1, ст. 8; 2006, N 1, ст. 8; 2007, N 18, ст. 2117; N 45, ст. 5424), пунктов 4 и 5 Постановления Правительства Российской Федерации от 7 апреля 2004 г. N 185 "Вопросы Министерства финансов Российской Федерации" (Собрание законодательства Российской Федерации, 2004, N 15, ст. 1478; N 49, ст. 4908; 2007, N 45, ст. 5491; 2008, N 5, ст. 411) и в целях установления единого порядка ведения бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями приказываю:

1. Утвердить Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями согласно приложению N 1 к настоящему Приказу.

2. Утвердить формы первичных учетных документов для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (класса 05 "Унифицированная, система бухгалтерской финансовой, учетной и отчетной документации сектора государственного управления" ОКУД ) согласно приложению N 2 к настоящему Приказу.

3. Утвердить Перечень регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями согласно приложению N 3 к настоящему Приказу.

4. Утвердить формы регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями (класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации сектора государственного управления" ОКУД ) согласно приложению N 4 к настоящему Приказу.

5. Утвердить Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями согласно приложению N 5 к настоящему Приказу.

6. Признать утратившим силу Приказ Министерства финансов Российской Федерации от 23.09.2005 N 123н "Об утверждении форм регистров бюджетного учета" (по заключению Министерства юстиции России от 19.10.2005 N 01/8025-ВЯ указанный Приказ не нуждается в государственной регистрации).

7. Настоящий Приказ применяется при формировании учетной политики субъекта учета, начиная с 2011 года.

Заместитель

Председателя Правительства

Российской Федерации -

Министр финансов

Российской Федерации

А.Л.КУДРИН

Приложение N 1

к Приказу Министерства финансов

Российской Федерации

от 15.12.2010 N 173н

N п/п Код формы Наименование формы документа 1 2 3 1 23

Справка о финансировании и кассовых выплатах

Приложение N 2

к Приказу Министерства финансов

Российской Федерации

от 15.12.2010 N 173н

1. Передача в обменный фонд (с отражением на забалансовом учете)

3. Передача в пункт приема вторсырья, металлолома, драгоценных материалов

4. Утилизация библиотекой

5. Безвозмездная передача

N п/п Инвентарный номер Наименование документа и его основные характеристики Наименование единицы измерения Количество Цена, руб. Коэффицент переоценки Сумма, руб. 1 2 3 4 5 6 7 8Итого по виду объекта

N п/п Инвентарный номер Наименование документа и его основные характеристики Наименование единицы измерения Количество Цена, руб. Коэффицент переоценки Сумма, руб. 1 2 3 4 5 6 7 8Итого по виду объекта

Продукты питания Единица измерения Количество продуктов питания, подлежащих закладке Расход продуктов питания (количество) наименование код ЗАВТРАК ОБЕД ПОЛДНИК УЖИН для обслуживающего персонала операция на довольствующихся на персонал 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35Выход - вес порций

Бланк строгой отчетности Причина списания Дата уничтожения (сжигания) номер серия 1 2 3 4 Код по бюджетной классификации бюджета, предоставляющего межбюджетный трансферт Неиспользованный остаток межбюджетного трансферта, подлежащий возврату Утверждено бюджетных назначений на 20__ год Расходы, подтвержденные документами Код по классификации доходов бюджета, получающего межбюджетный трансферт Неиспользованный остаток межбюджетного трансферта на 1 января 20__ г. потребность в котором подтверждена 1 2 3 4 5 6 7Всего с начала финансового года

X Коды по Бюджетной классификации Российской Федерации Лимиты бюджетных обязательств (бюджетные ассигнования) Примечание на год в том числе текущее изменение 1 2 3 4<*> Допускается уточнение наименования формы документа и включение дополнительных показателей, отражающих особенности исполнения соответствующего бюджета.

Наименование и основание проводимой операции Номер документа Дата Номер счета Сумма по дебету по кредиту 1 2 3 4 5 6Приложение N 3

к Приказу Министерства финансов

Российской Федерации

от 15 декабря 2010 г. N 173н

Инвентарная карточка учета основных средств

2Инвентарная карточка группового учета основных средств

КалендарьОб утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению (утратил силу с 01.01.2015 на основании приказа Минфина России от 30.03.2015 N 52н)

Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 15 декабря 2010 года N 173н

Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению

____________________________________________________________________

Утратил силу с 1 января 2015 года на основании

приказа Минфина России от 30 марта 2015 года N 52н

____________________________________________________________________

На основании статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст.3823; 2005, N 1, ст.8; 2006, N 1, ст.8; 2007, N 18, ст.2117; N 45, ст.5424), пунктов 4 и 5 постановления Правительства Российской Федерации от 7 апреля 2004 года N 185 "Вопросы Министерства финансов Российской Федерации" (Собрание законодательства Российской Федерации, 2004, N 15, ст.1478; N 49, ст.4908; 2007, N 45, ст.5491; 2008, N 5, ст.411) и в целях установления единого порядка ведения бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями

1. Утвердить Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями согласно приложению N 1 к настоящему приказу.

2. Утвердить формы первичных учетных документов для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации сектора государственного управления" ОКУД ) согласно приложению N 2 к настоящему приказу.

3. Утвердить Перечень регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями согласно приложению N 3 к настоящему приказу.

4. Утвердить формы регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями (класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации сектора государственного управления" ОКУД ) согласно приложению N 4 к настоящему приказу.

5. Утвердить Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями согласно приложению N 5 к настоящему приказу.

6. Признать утратившим силу приказ Министерства финансов Российской Федерации от 23.09.2005 N 123н "Об утверждении форм регистров бюджетного учета" (по заключению Министерства юстиции России от 19.10.2005 N 01/8025-ВЯ указанный приказ не нуждается в государственной регистрации).

7. Настоящий приказ применяется при формировании учетной поитики субъекта учета начиная с 2011 года.

Заместитель

Председателя Правительства

Российской Федерации -

Министр финансов

Российской Федерации

А.Кудрин

Зарегистрировано

в Министерстве юстиции

Российской Федерации

1 февраля 2011 года,

регистрационный N 19658

Приложение N 1

к приказу Министерства

финансов Российской Федерации

от 15 декабря 2010 года N 173н

Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями

Приложение N 2

к приказу

Министерства финансов

Российской Федерации

от 15 декабря 2010 года N 173н

Формы первичных учетных документов для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации сектора государственного управления" ОКУД )

Акт о списании мягкого и хозяйственного инвентаря Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению (утратил силу с 01.01.2015 на основании приказа Минфина России от 30.03.2015 N 52н)Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению (утратил силу с 01.01.2015 на основании приказа Минфина России от 30.03.2015 N 52н)

О ПОРЯДКЕ ЗАПОЛНЕНИЯ БЛАНКОВ ТИПОВЫХ ФОРМ ПЕРВИЧНЫХ

УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ ОСНОВНЫХ

СРЕДСТВ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ

1. Типовые формы первичных учетных документов по учету основных средств и нематериальных активов подлежат применению организациями независимо от организационно-правовой формы и формы собственности и индивидуальными предпринимателями (далее - организации).

2. В случае, если специфика вида хозяйственной деятельности требует применения типовых форм первичных учетных документов по учету основных средств и нематериальных активов с дополнительными реквизитами, не содержащимися в данных формах, то организация может внести их, оформив соответствующий организационно-распорядительный документ.

3. В формах предусмотрены зоны кодирования информации, которые заполняются в соответствии с общегосударственными классификаторами Республики Беларусь:

общегосударственным классификатором Республики Беларусь "Унифицированные документы" (далее - ОКУД), утвержденным постановлением Комитета по стандартизации, метрологии и сертификации Республики Беларусь от 29 сентября 1995 г. N 10;

общегосударственным классификатором Республики Беларусь "Юридические лица и индивидуальные предприниматели" (далее - ОКЮЛП), утвержденным Государственным комитетом по стандартизации, метрологии и сертификации Республики Беларусь от 14 сентября 1999 г. N 16;

Временным республиканским классификатором амортизируемых основных средств и нормативными сроками их службы, утвержденным постановлением Министерства экономики Республики Беларусь от 21 ноября 2001 г. N 186 (Национальный реестр правовых актов Республики Беларусь, 2001 г. N 114, 8/7489) (далее - ВРКАОС).

4. При изготовлении типовых форм первичных учетных документов по учету основных средств и нематериальных активов допускается вносить изменения в них в части расширения и сужения граф и строк с учетом значимости показателей, включения дополнительных строк (включая свободные) и вкладных листов для удобства размещения и обработки необходимой информации.

5. Акт о приеме-передаче объекта основных средств (приложение 1 форма ОС-1), акт о приеме-передаче групп объектов основных средств (приложение 2 форма ОС-1а) применяются для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для:

5.1. включения объектов в состав основных средств и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, - в момент приобретения; для объектов, требующих монтажа, - после приема их из монтажа и сдачи в эксплуатацию), поступивших:

по договорам купли-продажи, мены имущества, дарения, финансовой аренды (лизинга) (если объект основных средств находится на балансе лизингополучателя) и другим предусмотренным законодательством способом;

путем приобретения за плату, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений);

5.2. выбытия из состава основных средств при передаче (продаже, мене и прочем) другой организации.

Прием-передача объекта(ов) между организациями для включения в состав основных средств для организации-получателя или выбытия его (их) из состава основных средств для организации-сдатчика оформляется документами:

по форме ОС-1 - для объекта основных средств;

по форме ОС-1а - для групп объектов основных средств, которые утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту прилагается и техническая документация, относящаяся к данному(ым) объекту(ам).

Реквизит "Государственная регистрация прав на недвижимость" заполняется в случаях, когда недвижимое имущество подлежит государственной регистрации.

В форме ОС-1 раздел 1, имеющий информационный характер для объектов основных средств, бывших в эксплуатации, заполняется на основании данных передающей стороны (организации-сдатчика).

В случаях приобретения объектов через сеть розничной торговли, изготовления для собственных нужд раздел 1 не заполняется.

В показателях граф "Сумма начисленной амортизации" указывается сумма начисленной амортизации с начала эксплуатации.

Раздел 2 заполняется организацией-получателем только в одном (своем) экземпляре.

В акте данные об объекте основных средств, находящемся в собственности двух или нескольких организаций, записываются соразмерно доле организации в праве общей собственности.

При этом на первой странице в раздел "Справочно" заносятся сведения об участниках долевой собственности (с указанием их доли в праве общей собственности), а также в случае, если стоимость приобретения объекта основных средств была выражена в иностранной валюте (условных денежных единицах), - сведения о наименовании иностранной валюты, ее сумме по курсу Национального банка Республики Беларусь на дату совершения операции.

Данные приема и исключения объекта из состава основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (формы ОС-6, ОС-6а, ОС-6б).

6. Накладная на внутреннее перемещение объектов основных средств (приложение 3 форма ОС-2) применяется для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка) в другое.

Указанная накладная выписывается передающей стороной (сдатчиком) в трех экземплярах, подписывается ответственными лицами структурных подразделений получателя и сдатчика. Первый экземпляр передается в бухгалтерию, второй - остается у лица, ответственного за сохранность объекта(ов) основных средств сдатчика, третий экземпляр передается получателю. Данные о перемещении объектов основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (формы ОС-6, ОС-6а, ОС-6б).

7. Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (приложение 4 форма ОС-3) применяется для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации.

Указанный акт подписывается членами приемочной комиссии или лицом, уполномоченным на прием объектов основных средств, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию, и утверждается руководителем организации или уполномоченным им лицом, после чего сдается в бухгалтерию.

Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, то акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй экземпляр передается организации, проводившей ремонт, реконструкцию, модернизацию.

Данные ремонта, реконструкции, модернизации вносятся в инвентарную карточку учета объекта основных средств (форма ОС-6).

8. Акт о списании объекта основных средств (кроме автотранспортных средств) (приложение 5 форма ОС-4), акт о списании автотранспортных средств (приложение 6 форма ОС-4а), акт о списании групп объектов основных средств (кроме автотранспортных средств) (приложение 7 форма ОС-4б) применяются для оформления и учета списания пришедших в негодность:

объекта основных средств (кроме автотранспортных средств) - по форме ОС-4;

автотранспортных средств - по форме ОС-4а;

групп объектов основных средств - по форме ОС-4б.

Акты, указанные в части первой настоящего пункта, составляются в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом.

Первый экземпляр передается в бухгалтерию, второй - остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

В случае списания автотранспортного средства в бухгалтерию вместе с актом также передается документ, подтверждающий снятие его с учета в Государственной автомобильной инспекции Министерства внутренних дел Республики Беларусь.

В показателях граф "Первоначальная стоимость на дату принятия к бухгалтерскому учету или восстановительная стоимость" указываются:

по объектам основных средств, проходившим переоценку, - восстановительная стоимость по итогам последней проведенной переоценки;

по объектам, не проходившим переоценку, - первоначальная стоимость на дату принятия к бухгалтерскому учету.

В показателях граф "Сумма начисленной амортизации" указывается сумма начисленной амортизации с начала эксплуатации.

Затраты по списанию объектов основных средств, а также стоимость материальных ценностей, поступивших от разборки объектов основных средств, отражаются:

в разделе 3 "Сведения о затратах, связанных со списанием объекта основных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания" (форма ОС-4);

в разделе 5 "Сведения о затратах, связанных со списанием автотранспортных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания" (форма ОС-4а);

в разделе 2 "Сведения о поступлении материальных ценностей от списания объектов основных средств" (форма ОС-4б).

Данные результатов списания вносятся в инвентарную карточку (книгу) учета объекта, объектов и группового учета объектов основных средств (формы ОС-6, ОС-6а, ОС-6б).

9. Инвентарная карточка учета объекта основных средств (приложение 8 форма ОС-6), инвентарная карточка группового учета объектов основных средств (приложение 9 форма ОС-6а), инвентарная книга учета объектов основных средств (приложение 10 форма ОС-6б) применяются для учета наличия объекта основных средств, а также учета движения его внутри организации. Инвентарная карточка группового учета объектов основных средств (форма ОС-6а) применяется только для учета наличия производственного и хозяйственного инвентаря и принадлежностей. При необходимости для учета наличия, а также учета движения внутри организации производственного и хозяйственного инвентаря и принадлежностей можно применять инвентарную карточку учета объекта основных средств (форма ОС-6). Ведутся в бухгалтерии в одном экземпляре: на каждый объект - по форме ОС-6б, на группу объектов - по форме ОС-6а, для объектов основных средств малых предприятий - по форме ОС-6б.

Записи при приеме-передаче производятся на основании актов о приеме-передаче объектов основных средств (формы ОС-1, ОС-1а) и сопроводительных документов (технических паспортов заводов-изготовителей и других). Прием, перемещение объектов основных средств внутри организации, включая проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание отражаются в инвентарной карточке (книге) на основании соответствующих документов.

В показателях граф "Сумма начисленной амортизации" указывается сумма начисленной амортизации с начала эксплуатации.

10. Акт о приеме (поступлении) оборудования (приложение 11 форма ОС-14), акт о приеме-передаче оборудования в монтаж (приложение 12 форма ОС-15), акт о выявленных дефектах оборудования (приложение 13 форма ОС-16).

Форма ОС-14 применяется для оформления и учета поступившего на склад оборудования с целью последующего использования его в качестве объекта основных средств.

Составляется комиссией, уполномоченной на прием основных средств, в двух экземплярах. Утверждается руководителем или уполномоченным им лицом.

В случае невозможности проведения качественного приема оборудования при его поступлении на склад акт о приеме (поступлении) оборудования (форма ОС-14) является предварительным, составленным по наружному осмотру. Качественные и количественные расхождения с документальными данными организаций, поставивших оборудование, а также факты боя, лома отражаются в соответствующих актах в установленном порядке.

Передача оборудования в монтаж оформляется актом о приеме-передаче оборудования в монтаж (форма ОС-15). При проведении монтажных работ подрядным способом в состав приемочной комиссии входит представитель подрядной монтажной организации. В этом случае отдельный акт на передачу оборудования в монтаж (форма ОС-15) не составляется. В получении оборудования на ответственное хранение уполномоченный представитель монтажной организации расписывается непосредственно в акте и ему передается копия акта.

На дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также по результатам контроля составляется акт о выявленных дефектах оборудования (форма ОС-16).

Зачисление смонтированного и готового к эксплуатации оборудования в состав основных средств организации оформляется в установленном порядке по форме ОС-1.

11. Акт о приеме нематериальных активов (приложение 14 форма НА-1) служит документом на оприходование нематериальных активов. Составляется в одном экземпляре и хранится в бухгалтерии.

12. Инвентарная карточка учета нематериальных активов (приложение 15 форма НА-2) применяется для учета нематериальных активов, поступивших в организацию. Порядок отнесения объектов к нематериальным активам определяется законодательными нормативными правовыми актами.

Карточка ведется в бухгалтерии на каждый объект. Форма заполняется в одном экземпляре на основании первичных документов, подтверждающих факт совершения хозяйственной операции (акт о приеме-передаче, накладная и другие аналогичные документы).

А не надо было портить!

Марина СТЕФАНОВИЧ. научный редактор

журнала «Налоговый вестник»

На смену Положению о порядке использования бланков строгой отчетности, утвержденному постановлением Министерства финансов Республики Беларусь от 21.02.2002 № 21 (далее — Положение № 21), пришла Инструкция о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденная постановлением Министерства финансов Республики Беларусь от 18.12.2008 № 196 (далее — Инструкция № 196) (см. «Налоговый вестник» № 3 за 2009 год). Но несмотря на тот факт, что разработчики нового акта постарались учесть вопросы, возникавшие у пользователей бланками строгой отчетности (далее — БСО, бланки) в процессе применения Положения № 21, им это не совсем удалось. Некоторые нормы Инструкции № 196, в особенности те, которые устанавливают порядок списания испорченных бланков, снова ставят бухгалтеров в тупик.

Казалось бы, вопрос пустяковый. Какая, в принципе, разница, каким актом и в какой срок списывать испорченные бланки, которые никому не нужны? Но для бухгалтера эти пустяки «легким движением руки» какого-нибудь «заглянувшего на огонек» контролера превращаются в весомые суммы взысканий, поскольку ч. 1 ст. 23.21 Кодекса Республики Беларусь об административных правонарушениях установлена административная ответственность в виде штрафа в размере от 10 до 30 базовых величин на должностных лиц или индивидуальных предпринимателей за нарушение установленного порядка использования БСО (в том числе их хранения и учета) .

Рассмотрим некоторые из вопросов, возникших у наших читателей после ознакомления с Инструкцией № 196.

Вопрос 1. В каких случаях и какие формы актов составляются при осуществлении учета БСО?

Ответ. Все виды актов, которые в соответствии с новым порядком должны составляться в процессе учета БСО, можно разбить на три условные группы.

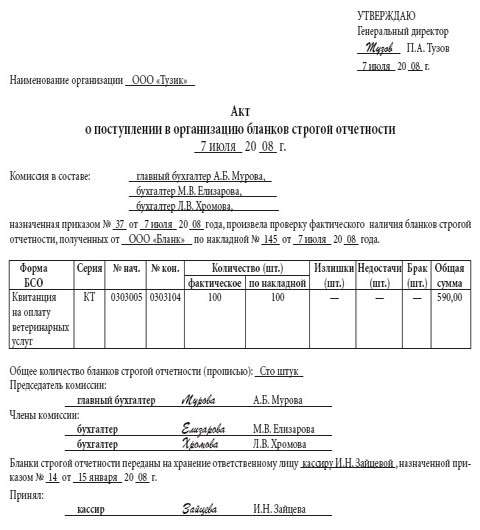

К первой группе отнесем акты, в которых отражается поступление БСО. В нее входит только акт проверки наличия бланков строгой отчетности (приложение 1 к Инструкции № 196), который в соответствии с п. 7 данного нормативного акта составляется при поступлении бланков в организацию в случае расхождения фактического наличия книжек БСО с данными сопроводительных документов. Акт составляется в двух экземплярах: первый направляется поставщику для выяснения причин обнаруженного расхождения и принятия мер, второй остается у организации.

Вторая группа содержит акты, которые составляются при списании БСО. В нее входят:

— акт списания бланков, который согласно п. 13 Инструкции № 196 составляется в случаях обнаружения недостачи БСО или их порчи. В подобных ситуациях руководителем организации назначается комиссия, которая проводит проверку фактического наличия бланков и оформляет данный акт, указывая в нем обстоятельства утраты (хищения), порчи, а также количество недостающих БСО с перечислением их серий и номеров. Форма этого акта приведена в приложении 7 к Инструкции о порядке разработки, производства, учета, хранения, реализации и уничтожения бланков первичных учетных документов, регистрируемых в Государственном реестре бланков строгой отчетности, утвержденной постановлением Министерства финансов, Министерства по налогам и сборам и Министерства связи Республики Беларусь от 16.04.2002 № 61/47/7 (далее — Инструкция № 61/47/7);

— акт на списание использованных бланков строгой отчетности (приложение 5 к Инструкции № 196), на основании которого в соответствии с п. 14 данного нормативного акта списываются с учета БСО, выданные ответственным исполнителям. Таким образом, данный вид акта оформляется для списания стоимости бланков по мере их выдачи ответственным исполнителям.

В целях контроля за использованием БСО бухгалтерия организации должна открыть карточку-справку по выданным и использованным бланкам строгой отчетности (приложение 4) на каждого ответственного исполнителя.

Испорченные и (или) аннулированные бланки, списанные с учета на основании акта списания бланков или акта на списание использованных бланков, не уничтожаются, а хранятся организацией (индивидуальным предпринимателем) вместе с составленным реестром бланков строгой отчетности, подлежащих уничтожению (приложение 6 к Инструкции № 196), в течение месяца после проведения налоговыми органами комплексной проверки соблюдения налогового законодательства (далее — проверка).

В третью группу входят акты, оформляемые при уничтожении БСО:

— акт на списание испорченных, аннулированных бланков строгой отчетности (приложение 7 к Инструкции № 196), на основании которого согласно п. 16 данного нормативного акта начинается подготовка к уничтожению хранящихся в организации испорченных бланков. Уничтожать испорченные и (или) аннулированные БСО можно только по письменному разрешению руководителя организации или уполномоченных им лиц по истечении одного месяца после проведения проверки;

— акт об уничтожении бланков строгой отчетности. который составляется комиссией по форме, утвержденной руководителем организации (индивидуальным предпринимателем), после того, как будет произведено фактическое уничтожение подготовленных к этой процедуре испорченных, аннулированных БСО.

автор: guns | 24 февраля 2010 | Просмотров: 11720

Приложение 3 к

Инструкции о порядке приобретения,

учета, хранения, использования и возврата

бланков первичных учетных документов,

информация об изготовлении и реализации

которых подлежит внесению в электронный

банк данных об изготовленных и реализованных

бланках первичных учетных документов и

контрольных знаках

Инспекция Министерства по налогам

и сборам Республики Беларусь

по _______________________________

(наименование инспекции МНС)

УНП*________________________________________________

_____________________________________________________

(наименование организации, фамилия, имя, отчество индивидуального

_____________________________________________________

предпринимателя либо код пункта реализации, склада)

УТВЕРЖДАЮ

________________________________________

(руководитель организации, председатель

________________________________________

ликвидационной комиссии (ликвидатор),

________________________________________

индивидуальный предприниматель)

____________________________________

(дата)

АКТ № _____

списания бланков первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках

На основании ____________________________________________________________

(номер, дата приказа)

комиссия в составе:

председатель __________________________________________________________________

члены комиссии: ______________________________________________________________

_______________________________________________________________

индивидуальный предприниматель** _____________________________________________

«__» ___________ 20__ г. установила:

______________________________________________________________________________

(указывается причина порчи, утраты, хищения бланков)

в том числе:

№

п/п Наименование Тип, код и серия бланков Номера бланков Количество

1 2 3 4 5

Председатель комиссии _____________ _________________________

(подпись) (инициалы, фамилия)

Члены комиссии: ___________________ _________________________

(подпись) (инициалы, фамилия)

___________________ _________________________

___________________ _________________________

Индивидуальный предприниматель** _____________ _________________________

(подпись) (инициалы, фамилия)

______________________________

*УНП - учетный номер плательщика.

**Заполняется индивидуальными предпринимателями, осуществляющими деятельность без использования наемных работников, являющихся материально ответственными лицами.