Рейтинг: 4.6/5.0 (1830 проголосовавших)

Рейтинг: 4.6/5.0 (1830 проголосовавших)Категория: Бланки/Образцы

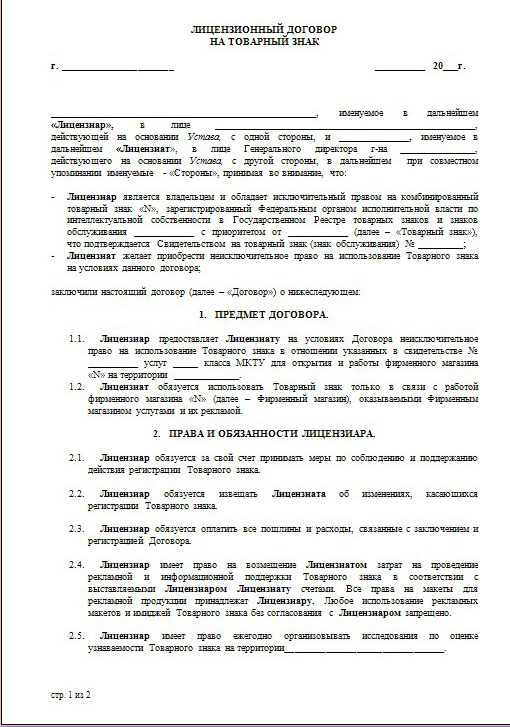

Лицензионный договор — это предоставление другой стороне возможности использования результатов интеллектуальной деятельности субъекта договора или его средств индивидуализации, при этом накладываются определенные ограничения на способы, сроки и территорию их использования.

Рассмотрим какие бывают лицензионные договоры:

Право передается эксклюзивно одному субъекту с неимением возможности передавать его еще каким-либо лицам.

Здесь напротив, возможна передача таких прав третьим лицам.

Требования к оформлению лицензионного договора

В законе есть четкие указания на правила заключения таких типов договоров, самое главное, что они подлежат государственной регистрации.

Список необходимых документов для правильного составления договора:

Если в тексте договора нет указания на его характер: исключительный или нет, то принято считать его неисключительным. Можно так же прописать возможность или невозможность сублицензий по данному соглашению.

Далее договор предоставляется на регистрацию в орган власти по интеллектуальной собственности и на эту процедуру законом отведено два месяца.

Очень популярный вид договоров в наше время, в силу того, чтобы выгоден обоим сторонам по сделке. Так, в отношении товарного знака, например, его владельцу будет только польза от дополнительной рекламной компании, так же по закону неиспользование знака влечет его недействительность, поэтому важно всегда им пользоваться.

Стоит так же заметить, что извлечение прибыли из незаконного использования чужих интеллектуальных трудов грозит нарушителю административной ответственностью, а в более крупном размере уголовной.

Ниже расположен типовой бланк и образец лицензионного договора на передачу неисключительных прав вариант которого можно скачать бесплатно.

![]() Типовая форма и пример лицензионного договора на передачу неисключительных прав

Типовая форма и пример лицензионного договора на передачу неисключительных прав

Подборка наиболее важных документов по запросу Неисключительные права на программное обеспечение (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Неисключительные права на программное обеспечение"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.09.2016) 26) расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным и сублицензионным соглашениям). К указанным расходам также относятся расходы на приобретение исключительных прав на программы для ЭВМ стоимостью менее суммы стоимости амортизируемого имущества, определенной пунктом 1 статьи 256 настоящего Кодекса;

Путеводитель по налогам. Практическое пособие по НДС В другой ситуации казахстанская организация по лицензионному договору передает российской организации неисключительные права на использование программного обеспечения для ЭВМ. Местом реализации в данном случае является территория РФ (пп. 4 п. 1 ст. 3 Протокола о работах, услугах). В то же время эта операция не облагается НДС на территории РФ (пп. 26 п. 2 ст. 149 НК РФ). Поэтому казахстанской организации не нужно исчислять и уплачивать НДС в бюджет РФ в отношении операции по передаче рассматриваемых прав (см. также Письмо Минфина России от 20.06.2014 N 03-07-РЗ/29658).

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Неисключительные права на программное обеспечениеФорма: Лицензионный договор о предоставлении права использования программного обеспечения на условиях простой (неисключительной) лицензии

("Договорный практикум", 2015)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Спецификация (приложение к лицензионному договору о предоставлении права использования программного обеспечения на условиях простой (неисключительной) лицензии)

("Договорный практикум", 2015)

Документ доступен: в коммерческой версии КонсультантПлюс

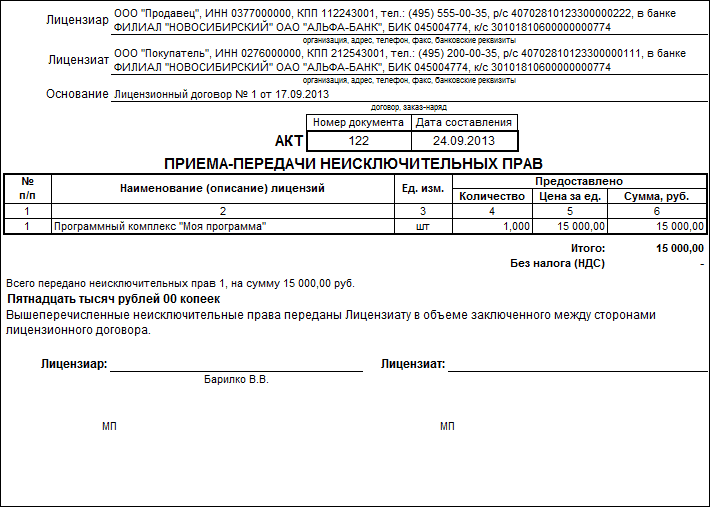

Как заполнить бланк Акта онлайн? В сервисе Выставить-счет.рф вы сможете создать, распечатать и отправить Акт по e-mail. У вас будет своя база счетов, в которой можно создавать Счета на оплату, Накладные ТОРГ-12, Счета-фактуры и Квитанции Сбербанка, а также Акты. Попробуйте прямо сейчас без регистрации создать и заполнить Акт: Demo-вход .

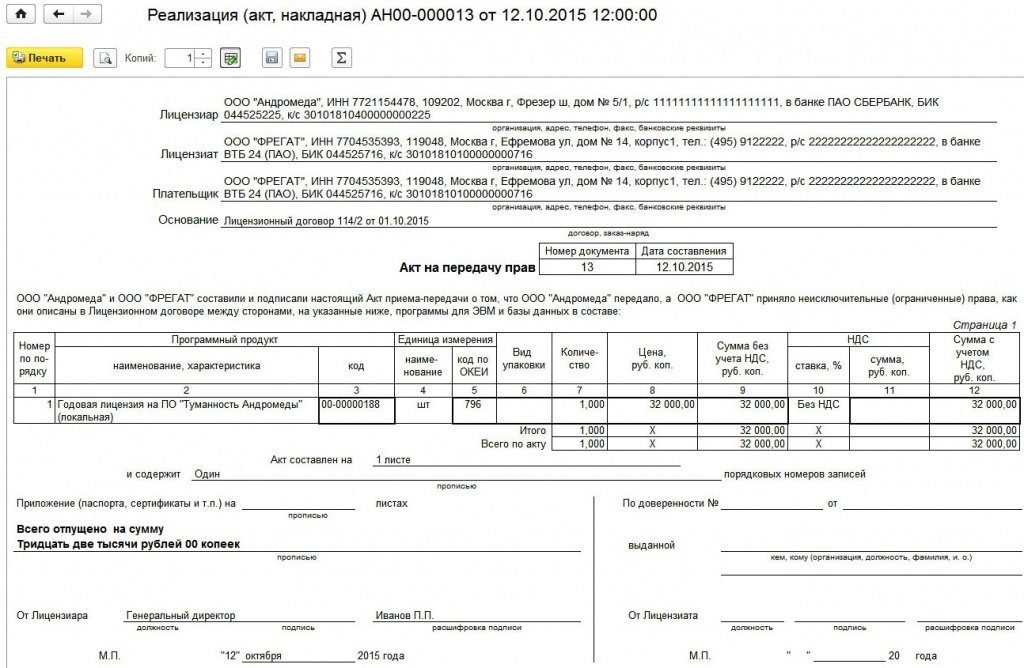

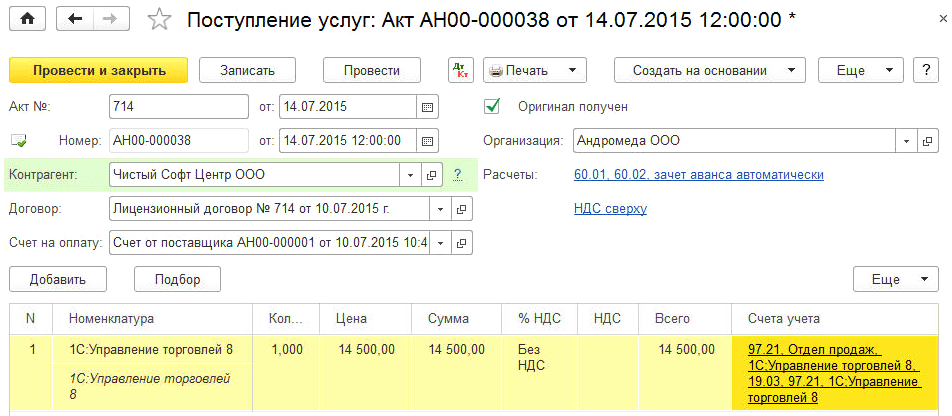

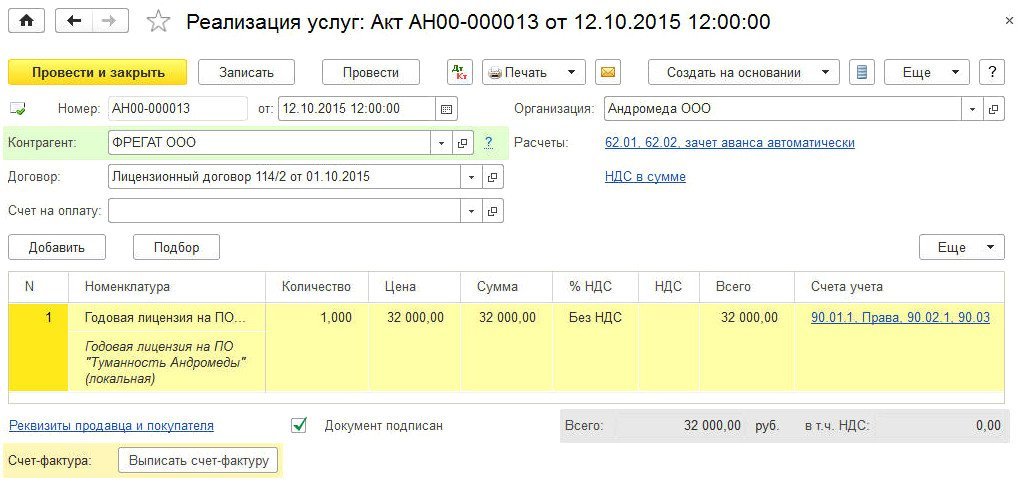

Что важно знать об Акте приёма-передачи неисключительных прав Что такое Акт приёма-передачи неисключительных прав?Акт приёма-передачи неисключительных прав — это документ на право пользования программным обеспечением, дающий лицензионное право Лицензиару (пользователю, покупателю) использовать в своих целях программное обеспечение Лицензиата (правообладателя, разработчика).

Пример преамбулы:

Общество с ограниченной ответственностью "Покупатель" ИНН/КПП 7700000001 / 77000000001, в лице Генерального директора Петрова Петра Петровича, действующего на основании Устава, именуемое в дальнейшем "Лицензиат" и Общество с ограниченной ответственностью "Компания" ИНН/КПП 7700000002 / 77000000002, в лице Генерального директора Иванова Петра Викторовича, действующего на основании Устава, именуемое в дальнейшем "Лицензиар", совместно именуемые "Стороны", составили и подписали настоящий Акт о том, что Лицензиар передал, а "Лицензиат" принял на основании счета № АТ-3 от 31 мая 2014 г. на условиях простой (неисключительной) лицензии права на использование программ для электронно-вычислительных машин (ЭВМ).

Также можно указать дополнительные данные:

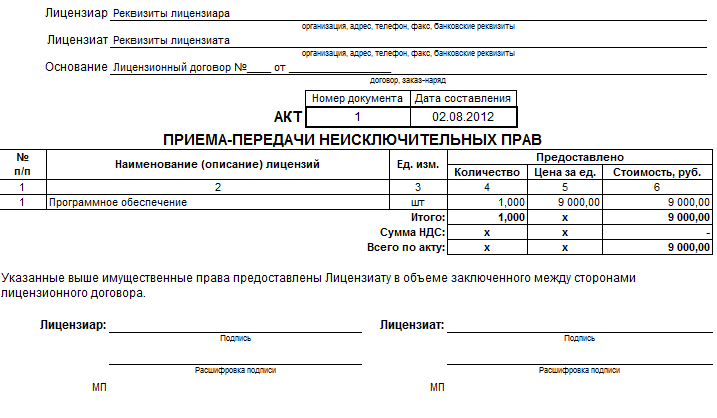

Акт на программное обеспечение (образец)

![]()

Для полноты понимания программное обеспечение включает программы для ЭВМ и базы данных, как они понимаются в соответствии с законодательством (в отличие от представления программистов).

Программой для ЭВМ является представленная в объективной форме совокупность данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств в целях получения определенного результата, включая подготовительные материалы, полученные в ходе разработки программы для ЭВМ, и порождаемые ею аудиовизуальные отображения (ст.1261 ГК РФ)

Базой данных является представленная в объективной форме совокупность самостоятельных материалов (статей, расчетов, нормативных актов, судебных решений и иных подобных материалов), систематизированных таким образом, чтобы эти материалы могли быть найдены и обработаны с помощью электронной вычислительной машины (ЭВМ) (см. п.2 ст.1260 ГК РФ).

ПЭВМ и БД относятся к результатам интеллектуальной деятельности, которые охраняются как объекты авторского права, плюс на некоторые БД признаются с 2008 г. смежные права.

1. Разработка программного обеспеченияНа основании п.3 ст.1228 ГК РФ, исключительное право на результат интеллектуальной деятельности, созданный творческим трудом, первоначально возникает у его автора. Это право может быть передано автором другому лицу по договору, а также может перейти к другим лицам по иным основаниям, установленным законом. Поэтому необходимо уделять должное внимание оформлению отношений с непосредственным автором ПО.

Автором результата интеллектуальной деятельности признается гражданин, творческим трудом которого создан такой результат. Не признаются авторами результата интеллектуальной деятельности граждане, не внесшие личного творческого вклада в создание такого результата, в том числе оказавшие его автору только техническое, консультационное, организационное или материальное содействие или помощь либо только способствовавшие оформлению прав на такой результат или его использованию, а также граждане, осуществлявшие контроль за выполнением соответствующих работ (п.1 ст.1228 ГК РФ).

1.1. Создание ПО работникомНаиболее распространенный вариант – это разработка ПО работником организации, которая может в дальнейшем пользоваться ПО самостоятельно либо передать права на него третьему лицу, по заказу которого оно создавалось.

Исключительное право на служебное произведение принадлежит работодателю, если трудовым или иным договором между работодателем и автором не предусмотрено иное (п.2 ст.1295 ГК РФ).

Следовательно, по общему правилу в отношениях «работодатель – автор (работник)» действует презумпция автоматического перехода исключительных прав на ПО работодателю.

Однако данное упрощение действует не во всех случаях. С 2008 г. (вступление в силу ч.4 ГК РФ) служебным произведением признается произведение, созданное в пределах установленных для работника (автора) трудовых обязанностей. До 2008 г. к служебным произведениям относились также произведение, созданное работником в порядке выполнения служебного задания работодателя.

Т.о. с момента введения ч.4 ГК РФ служебным произведением является ПО, разработанное только работниками, в трудовые обязанности которых по трудовому договору или должностной инструкции входило выполнение подобных работ (например, программисты, дизайнеры). При создании ПО работником за пределами должностных обязанностей хоть и по заданию работодателя исключительные права на него сохраняются за работником.

Поэтому в трудовом договоре с штатным программистом и должностной инструкции по занимаемой им должности необходимо четко описывать круг должностных обязанностей (трудовую функцию). В случае привлечения специалиста, в обязанности которого не входит выполнение работ по созданию ПО, с таким работником следует заключать гражданско-правовой договор авторского заказа.

1.2. Разработка ПО по заказуВторым вариантом создания ПО является поручение его разработки фрилансерам.

В таком случае отношения сторон должны оформляться гражданско-правовым договором. При выполнении работ по созданию ПО непосредственно физическим лицом (автором) заключается договор авторского заказа (ст.1288 ГК РФ). Аналогично решается вопрос при создании ПО коллективом авторов. В таком случае на стороне исполнителя просто указываются все авторы.

Особенностью договора авторского заказа является то, что в нем может быть предусмотрено как отчуждение заказчику исключительного права на произведение, которое должно быть создано автором, так и предоставление заказчику права использования этого произведения по лицензии. Поскольку, как было сказано выше, исключительные права на произведение первоначально возникает у его автора, отсутствие в договоре авторского заказа условий об отчуждении исключительных прав на произведение заказчику влечет сохранение таких прав за автором.

Соответственно, в отношениях «заказчик – автор (фрилансер)» действует презумпция сохранения прав за автором, если договором не предусмотрено иное.

Поэтому в договоре авторского заказа необходимо четко прописывать, что автор отчуждает исключительные права заказчику. Помимо этого в нем необходимо предусмотреть срок выполнения заказа и размер авторского вознаграждения за отчуждаемые права. Иначе договор не будет считаться заключенным, и права не перейдут заказчику.

1.3. Создание ПО при исполнении договора подрядаДоговор подряда применяется в случае, когда на стороне подрядчика (исполнителя) выступает юридическое лицо или предприниматель, не являющийся автором ПО (ст.1296 – 1298 ГК РФ).

При заключении договора на создание программного обеспечения действует презумпция перехода исключительных прав заказчику, установленная ст.1296 ГК РФ. Следует обратить внимание, что при поручении отдельных работ на создание дизайна, написание текстов и проч. объектов, которые не передаются по договору в составе ПО, данные положения закона не применяются. Поэтому исключительные права сохраняются за исполнителем, если договором не предусмотрено иное.

Аналогично решается вопрос с правами на ПО, созданное при выполнении договора подряда или договора на выполнение научно-исследовательских, опытно-конструкторских или технологических работ, которые прямо не предусматривали его создание. В таком случае исключительные права сохраняются за подрядчиком, если договором не предусмотрено иное (п.1 ст.1297 ГК РФ). При этом заказчик вправе использовать такое ПО на основании безвозмездной лицензии, но распоряжаться правами не вправе. Такая же презумпция действует и при выполнении работ по государственному (муниципальному) контракту.

Указанные положения закона, относящиеся к договору подряда, не следует применять в отношениях с автором, поскольку для этого законом предусмотрен особый вид договора – описанный выше договор авторского заказа.

В настоящее время в ГК РФ имеется конкуренция норм ст.1288 (Договор авторского заказа) и ст.1296 (Программы для ЭВМ и базы данных, созданные по заказу), поскольку обе статьи содержат специальные нормы. При этом договор авторского заказа выделяется по субъектному составу (участие на стороне исполнителя – автора), а договор подряда на создание ПО - по объекту (разработка ПО). Теоретически закон прямо не запрещает заключение договора подряда с участием автора на стороне подрядчика.

Однако в этом случае автор получает меньшую защиту, чем по договору авторского заказа, т.к. автоматически утрачивает исключительные права на ПО, созданное по договору, а также ряд иных преимуществ, предусмотренных ст.1289 и 1290 ГК РФ в части продления срока выполнения заказа и ограничения ответственности по договору суммой реального ущерба. Поэтому с большой степенью вероятности при возникновении спорных ситуаций суд будет применять положения ГК РФ об авторском договоре заказа, которым предусмотрена презумпция сохранения исключительных прав за автором.

1.4. Права на ПО в сложном объектеС 2008 г. законодательством из числа прочих выделяется особый объект исключительных прав – сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности (ст.1240 ГК РФ). К числу сложных объектов в частности относится и мультимедийный продукт. Понятие мультимедийного продукта законом не раскрывается, однако можно с уверенностью предположить, что к нему может быть отнесено и ПО, исполняемое на различных устройствах и включающее помимо прочего, например, графику, тексты, музыку и прочий контент.

Особенностью создания сложного объекта является указание в законе двух презумпций распределения прав в зависимости от цели создания объектов, включаемых в его состав:

1) В случае создания объекта для включения в сложный объект, соответствующий договор считается договором об отчуждении исключительного права, если иное не предусмотрено соглашением сторон.

2) В остальных случаях заказчик приобретает право, прямо предусмотренное договором или положениями закона, применяемыми к таким видам договора.

Правообладатель может распорядиться принадлежащим ему исключительным правом на результат интеллектуальной деятельности любым не противоречащим закону и существу такого исключительного права способом, в том числе путем его отчуждения по договору другому лицу (договор об отчуждении исключительного права) или предоставления другому лицу права использования соответствующих результата интеллектуальной деятельности в установленных договором пределах (лицензионный договор ). Заключение лицензионного договора не влечет за собой переход исключительного права к лицензиату (п.1 ст.1233 ГК РФ).

2.1. Отчуждение прав в полном объемеДо 2008 г. законодательство прямо не предусматривало возможности отчуждения (уступки) исключительных прав по договору. Проблема решалась путем заключения авторского договора на передачу исключительных прав на весь срок действия авторских прав без ограничения территории. При этом конструкция авторского договора не совсем подходила для случаев полной уступки, поскольку приходилось уточнять разрешенные способы использования, устанавливать размер вознаграждения за каждый способ использования, определять количество воспроизводимых экземпляров и проч.

С момента вступления в силу ч.4 ГК РФ допускается заключение договора, по которому правообладатель передает исключительное право на ПО в полном объеме (ст.ст.1234 и 1285 ГК РФ). Это означает, что в настоящее время в договор отчуждения не нужно включать перечисленные выше дополнительные условия о сроках, территории и способах использования. Достаточно указать конкретный объект, на который отчуждаются права, и установить сумму вознаграждения или порядок ее определения, что существенно упрощает задачу по чистой покупке прав. При отсутствии данных положений в договоре последний не считается заключенным, права остаются у правообладателя.

2.2. Предоставление лицензииЛицензионный договор предусматривает предоставление права использования ПО с возможным ограничением по сроку, территории и способам использования (ст.ст.1235, 1236 и 1286 ГК РФ). Помимо этого лицензия может быть простой (с сохранением за лицензиаром права выдачи аналогичных лицензий другим лицам на той же территории в течение срока действия лицензионного договора) или исключительной (без сохранения у лицензиара права предоставления лицензий другим лицам на той же территории в течение срока действия лицензионного договора). Действует презумпция предоставления простой лицензии, если в договоре не предусмотрено иное.

Поэтому при заключении договора необходимо уделять должное внимание данным моментам. Помимо этого в лицензионном договоре обязательно должно быть указано конкретное ПО, на которое предоставляется право использования, а также сумма вознаграждения или порядок ее определения. В противном случае договор не считается заключенным со всеми вытекающими из этого последствиями нелегального использования.

Не нашли ответа?

13 декабря 2012

Компания-продавец программного обеспечения может столкнуться с рядом проблем по НДС, о которых мы и поговорим в данной статье.

Сегодня принимается немало мер, направленных на модернизацию производства, среди них — обязательный льготный налоговый режим в части продажи компьютерных программ разного вида.

Речь идет о подпункте 26 п. 2 ст. 149 НК РФ, в соответствии с которым освобождается от налогообложения реализация (а также передача, выполнение, оказание для собственных нужд) на территории РФ исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование результатов интеллектуальной деятельности на основании лицензионного договора.

В соответствии с указанной нормой передача исключительных прав на программное обеспечение, а также прав на его использование на основании лицензионного договора на внутреннем рынке РФ освобождается от налогообложения. Эта льгота является обязательной, а значит, отказаться от ее использования налогоплательщик-продавец не вправе. А раз так, то при продаже любого программного обеспечения продавец не должен предъявлять покупателю к оплате НДС. Вместе с тем в некоторых случаях данная льгота не применяется, следовательно, приобретая программное обеспечение, покупатель оплачивает продавцу предъявленную ему сумму налога.

В силу п. 1 ст. 1225п. 1 ст. 1225 НК РФ программы для электронных вычислительных машин представляют собой объект интеллектуальной собственности, подлежащий правовой охране. При этом на основании ст. 1259ст. 1259 ГК РФ программное обеспечение — это объект авторских прав, охраняемый законном как литературное произведение.

Согласно ст. 1226ст. 1226 ГК РФ на все объекты интеллектуальной собственности, а значит и на программы для ЭВМ, признаются интеллектуальные права, включающие в себя исключительное право, являющееся имущественным правом.

Как следует из п. 3 ст. 1228п. 3 ст. 1228 ГК РФ, исключительное право на программу для ЭВМ первоначально принадлежит ее автору — физическому лицу, творческим трудом которого она создана. Организация может выступать только лицом, обладающим исключительным правом на программу (далее — правообладатель). Приобрести такое право компания может по договору отчуждения с автором программы, с компанией, обладающей исключительным правом на программное обеспечение или же в порядке универсального правопреемства.

Помимо этого, статус правообладателя на программу возникает у юридического лица, если программное обеспечение:

— разработано его сотрудниками в рамках трудовых обязанностей (служебное произведение);

— создано по договору авторского заказа с автором, в котором закреплено условие об отчуждении заказчику исключительного права на программу;

— создано по договору заказа со специализированной организацией, в соответствии с которым право на программу принадлежит заказчику.

На основании ст. 1229ст. 1229 ГК РФ правообладатель (автор или организация, обладающие исключительным правом на программное обеспечение) вправе использовать его по своему усмотрению любым, не противоречащим закону способом, а именно:

— пользоваться исключительным правом самостоятельно;

— передать это право третьим лицам.

ГК РФ предусматривает два возможных способа передачи исключительного права на программное обеспечение: посредством его отчуждения третьему лицу, путем предоставления третьему лицу лицензии на его использование.

В первом случае отношения сторон строятся на основании письменного договора об отчуждении исключительного права, при втором варианте в письменном виде заключается лицензионный договор.

Статьей 1233 ГК РФ установлено, что к обоим видам договоров, связанных с переходом исключительных прав, применяются общие положения о договоре. Следовательно, и договор об отчуждении исключительного права и лицензионный договор будет считаться заключенным лишь при условии, что все существенные условия такого договора сторонами согласованы.

В соответствии со ст. 1234ст. 1234 ГК РФ существенными условиями договора об отчуждении исключительных прав признается сам предмет договора и размер вознаграждения, которое приобретатель исключительного права обязан уплатить правообладателю.

При отсутствии в возмездном договоре об отчуждении исключительного права условия о размере вознаграждения или порядке его определения он будет признан незаключенным, так как в данном случае правила определения цены, предусмотренные п. 3 ст. 424п. 3 ст. 424 ГК РФ, не применяются.

Существенными условиями лицензионного договора в силу ст. 1235ст. 1235 ГК РФ являются:

— предмет договора, прописываемый путем указания на объект интеллектуальной собственности, право использования которого предоставляется по договору, с указанием номера и даты выдачи документа, удостоверяющего исключительное право на объект (патент, свидетельство);

— способы использования объекта интеллектуальной собственности;

— размер вознаграждения, если лицензионный договор является возмездным.

Договоры, связанные с переходом исключительных прав или их использованием, подлежат государственной регистрации в случаях, предусмотренных п. 2 ст. 1232п. 2 ст. 1232 ГК РФ. Из этой нормы следует, что если сам объект интеллектуальной собственности подлежит государственной регистрации, то и договор на передачу прав также подлежит государственной регистрации. При этом договор считается заключенным с момента его государственной регистрации (Письмо Минфина от 04.05.2012 г. N 03-03-06/1/226).

Замечу, что исключительные права на программное обеспечение регистрируются правообладателем в добровольном порядке (п. 1 ст. 1262 ГК РФ).

На основании изложенного можно сделать вывод, что в льготном налоговом режиме могут передаваться права на программные продукты только в рамках договора на отчуждение исключительных прав или лицензионного договора.

В Письме от 07.10.2010 г. N 03-07-07/66 Минфин также отмечает, что предоставление права пользования на программу для ЭВМ может осуществляться в льготном налоговом режиме исключительно на основании лицензионного договора.

Несмотря на то что в НКНК РФ не упомянуты сублицензионные договоры, на основании п. 5 ст. 1238п. 5 ст. 1238 ГК РФ можно сделать вывод, что к сублицензионному договору применяются правила о лицензионном договоре (см. также Письма Минфина от 09.12.2010 г. N 03-07-11/482, от 09.11.2009 г. N 03-07-11/287от 09.11.2009 г. N 03-07-11/287 и др.). Допускают возможность льготного налогового режима в рамках сублицензионного договора и налоговики столицы (Письмо УФНС по г. Москве от 17.06.2011 г. N 16-15/59063) и региональные суды (Постановление ФАС Восточно-Сибирского округа от 06.04.2010 г. по делу N А74-2457/2009).

Замечу, что исключительное право на программное обеспечение никак не связано с правом собственности на материальный носитель, на котором записана программа для ЭВМ, поэтому продажа дисков, кассет или дискет с записанными на них компьютерными программами по договору купли-продажи облагается налогом в общем порядке (Письма Минфина от 29.12.2007 г. N 03-07-11/649от 29.12.2007 г. N 03-07-11/649. УФНС России по г. Москве от 29.02.2008 г. N 19-11/19192от 29.02.2008 г. N 19-11/19192 ).

В части продажи программного обеспечения в товарной упаковке, на мой взгляд, имеет смысл обратиться к Письму Минфина от 01.04.2008 г. N 03-07-15/44 «О взимании НДС с операций по передаче прав на использование результатов интеллектуальной деятельности», где разъясняется, что при передаче прав на использование программ для ЭВМ и баз данных по указанным договорам на носителях в товарной упаковке, содержащей условия лицензионного договора (упаковочная лицензия), плательщик НДС должен помнить о том, что применение льготного режима налогообложения по такой операции возможно только при наличии лицензионного договора на момент передачи прав на использование результатов интеллектуальной деятельности.

В силу п. 3 ст. 1286 ГК РФ заключение лицензионных договоров о предоставлении права использования программ для ЭВМ или баз данных допускается путем заключения каждым пользователем с соответствующим правообладателем договора присоединения, условия которого изложены на приобретаемом экземпляре таких программ или баз данных либо на упаковке этого экземпляра. Начало использования таких программ или базы данных пользователем, как оно определено этими условиями, означает его согласие на заключение договора.

Так как на момент покупки программы для ЭВМ или баз данных в товарной упаковке эти программы и базы не используются, то лицензионный договор путем заключения договора присоединения в этот момент нельзя считать заключенным. А так как условие о наличии лицензионного договора считается не выполненным, то и применение льготного режима налогообложения нельзя признать правомерным. Следовательно, передача прав на программы для ЭВМ и базы данных в так называемой «оберточной» лицензии облагается налогом в общем порядке.

Итак, передача прав на программное обеспечение производится без НДС только в условиях заключенных договоров, имеющих хождение в интеллектуальной сфере. Во всех других случаях передача исключительных прав на программное обеспечение облагается НДС в общеустановленном порядке.

Следует иметь в виду, что использование льготы возможно только на российской территории, поэтому если правообладателем программы является иностранный партнер, то у российской стороны — покупателя программного обеспечения могут возникать обязанности налогового агента.

Передача прав на программное обеспечение рассматривается в качестве услуги, на что указывает подпункт 4 п. 1 ст. 148 НК РФ, которая регулирует порядок определения места реализации работ (услуг). Согласно указанной норме местом реализации услуг по передаче, предоставлению патентов, лицензий, торговых марок, авторских прав или иных аналогичных прав считается территория РФ, если покупатель услуг осуществляет свою деятельность в РФ.

При этом местом осуществления деятельности покупателя считается территория РФ в случае фактического присутствия покупателя на территории РФ на основе государственной регистрации организации или коммерсанта, а при ее отсутствии — на основании места, указанного в учредительных документах компании, места управления организации, места нахождения его постоянно действующего исполнительного органа, места нахождения постоянного представительства (если работы (услуги) оказаны через это представительство), места жительства физического лица.

Следовательно, у российского правообладателя, передающего исключительные права по договору об отчуждении исключительных прав или предоставляющего их в пользование по лицензионному договору, объект налогообложения будет возникать, только если приобретателем такого права является российская сторона.

В случае если правообладателем, передающим исключительные права по договору об отчуждении исключительных прав или предоставляющим их в пользование по лицензионному договору, будет иностранная организация, то объект налогообложения по НДС будет возникать уже у иностранной фирмы. Если иностранный правообладатель не зарегистрирован на территории РФ в качестве налогоплательщика, то у российского приобретателя программы на основании п. 1 ст. 161 НК РФ будут возникать обязанности налогового агента по НДС.

Правда, фактически платить налог в бюджет не придется ни в первом, ни во втором случае, ведь на основании подпункта 26 п. 2 ст. 149 НК РФ передача прав на программное обеспечение представляет собой операцию, осуществляемую в обязательном льготном режиме (Письмо Минфина от 02.03.2012 г. N 03-07-08/58).

Однако все остальные обязанности налогоплательщика продавцу программного обеспечения придется выполнить. В частности, нужно будет выписать соответствующий счет-фактуру и зарегистрировать его в общем порядке в книге продаж, чтобы в дальнейшем внести его показатели в соответствующий раздел налоговой декларации.

Напомню, что с 1 апреля 2012 г. плательщики НДС обязаны применять официальную формуформу счета-фактуры, утвержденную Постановлением Правительства РФ от 26.12.2011 г. N 1137 (далее — Правила N 1137).

В данном случае счет-фактура выставляется без выделения соответствующей суммы налога, а на документе делается надпись или ставится штамп «Без налога (НДС)».

Декларация по НДС представляется в налоговую инспекцию по форме, утвержденной Приказом Минфина от 15.10.2009 г. N 104н.

Учитывая, что операции по передаче указанных прав не предполагают уплату налога в бюджет, они отражаются в разделе 7 «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев».

В первом случае это сделает российский правообладатель, во втором — российский приобретатель исключительных прав — налоговый агент.

Отмечу еще один нюанс.

Поскольку передачу исключительных прав нельзя считать товаром, то много проблем будет возникать и при ввозе-вывозе программного обеспечения, записанного на материальных носителях.

При экспорте материальных носителей с записанным на нем программным обеспечением важно правильно составить внешнеэкономический контракт. Если в договоре речь не идет о передаче исключительных прав, то имеет место исключительно продажа товара, облагаемая налогом по ставке 0%. В этом случае реализация на экспорт материальных носителей программы рассматривается судами как продажа товаров с использованием ставки 0%, причем экспортер вправе воспользоваться вычетом по «экспортному» налогу после подтверждения правомерности использования этой ставки (Постановление ФАС Северо-Западного округа от 28.09.2011 г. по делу N А56-74463/2010).

Если договором предусматривается именно передача исключительных прав, вывоз материального носителя программы не является объектом налогообложения по НДС, так как в данном случае услуга по передаче права считается оказанной на территории иностранного государства и у правообладателя не возникает объекта налогообложения по НДС на основании подпункта 4 п. 1 ст. 148 НК РФ.

Ввоз товаров в РФ в соответствии со ст. 146 НК РФ признается объектом налогообложения по НДС, в данном случае налог взимается уже как таможенный платеж. При этом, как указано в ст. 4 Таможенного кодекса Таможенного союза, товаром признается любое движимое имущество, перемещаемое через таможенную границу, в том числе и носители информации. Значит, ввозя на территорию Таможенного союза материальные носители программного обеспечения, импортеру придется заплатить налог. Если материальные носители с записанным на них программным обеспечением в дальнейшем реализуются по договорам купли-продажи, то сумма «ввозного» налога может быть принята импортером к вычету. Если же ввезенные программы будут использоваться в сделках по передаче исключительных прав на программное обеспечение, то сумму «ввозного» налога импортер должен учесть в их стоимости на основании п. 2 ст. 170 НК РФ.

К. Рыжков,

аудитор

А.А. Кашин,

Д.А. Корсаков,

ООО АК "Корсаков и партнеры

1. Общие положения

В соответствии с подпунктом 26 п. 2 ст. 149 Налогового кодекса Российской Федерации (НК РФ) от обложения НДС освобождается реализация исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора. Данная норма введена в НК РФ Федеральным законом от 19.07.2007 N 195-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в части формирования благоприятных налоговых условий для финансирования инновационной деятельности" в связи с изменениями в законодательстве Российской Федерации об интеллектуальной собственности, произошедшими после вступления в силу части четвертой Гражданского кодекса Российской Федерации (ГК РФ).

2. Особенности договоров на приобретение прав на программу для ЭВМ

Внимание специалистов привлекла позиция Минфина России, выраженная в письме от 29.12.2007 N 03-07-11/648, из текста которого следует, что при покупке "коробочной" версии программы для ЭВМ соглашение с конечным пользователем, которое заключается при установке программы, рассматривается налоговым органом как лицензионное соглашение. Данное заключение, по нашему мнению, не основывается на законе, поскольку нормы НК РФ не позволяют в полной мере идентифицировать договор на приобретение прав на программу для ЭВМ как лицензионный.

Согласно ст. 1235 ГК РФ по лицензионному договору одна сторона - обладатель исключительного права на результат интеллектуальной деятельности (лицензиар) предоставляет или обязуется предоставить другой стороне (лицензиату) право использования такого результата или такого средства в предусмотренных договором пределах, то есть лицензионный договор - это договор о предоставлении прав на использование объекта авторских прав (в данном случае программы для ЭВМ). Этот договор отличается от договора на приобретение экземпляра (экземпляров) программы для ЭВМ, который никак не связан с правами на саму программу для ЭВМ.

По своей сущности экземпляр программы представляет собой запись программного обеспечения на определенном носителе. Если эта запись получена законным способом (то есть без нарушения авторских прав), то экземпляр данной программы может использоваться в целях, для которых она была создана (например, для ведения бухгалтерского учета). Однако право пользователя на использование полезных свойств экземпляра программы для ЭВМ не относится к авторским правам на нее.

Авторские права на программу для ЭВМ связаны не с конкретным экземпляром программы, а с самой программой. Элементами авторского права являются, в частности, возможность изготовлять экземпляры программы (воспроизведение), возможность продавать эти экземпляры (распространение), возможность создать с использованием программы новую программу (переработка).

Лицензионный договор - это договор, предметом которого является передача интеллектуальных (в данном случае авторских) прав. По своему содержанию лицензионный договор - это письменное разрешение обладателя исключительного права (то есть лица, которому принадлежат все возможные имущественные права на программу) другому лицу осуществлять определенные действия с произведением. Конкретные формы исключительных прав на произведение перечислены в п. 2 ст. 1270 ГК РФ, они не являются согласно п. 1 этой статьи Кодекса исчерпывающими, но на практике любая выдача лицензии регламентируется в том числе п. 2 ст. 1270 ГК РФ.

Согласно ст. 1235, 1286 ГК РФ лицензионный договор должен предусматривать ряд условий и отвечать ряду характеристик, зависящих от таких условий. Так, в лицензионном договоре должна быть указана цена приобретаемых прав. Лицензия (права, предоставляемые лицензионным договором) может быть исключительной или нет (исключительность свидетельствует об отсутствии иных аналогичных лицензий), может допускать или не допускать ее уступку третьему лицу, может содержать указание на территорию использования прав (при ее отсутствии таковой признается территория Российской Федерации). Если иное не установлено законом, лицензионный договор включает обязательства лицензиата (того, кто получает лицензию) представлять отчеты лицензиару об использовании произведения.

Передача авторских прав на программное обеспечение может оформляться, помимо лицензионного договора, другими видами договоров, например договором о передаче исключительного права на программу для ЭВМ. Исключительное право представляет собой единый имущественный комплекс всех возможных прав на использование произведения, включающий как право на самостоятельное использование произведения (именно произведения, а не его экземпляр), так и право на запрещение третьим лицам делать то же самое. Виды использования исключительного права на произведение приведены в п. 2 ст. 1270 ГК РФ. В договоре о передаче исключительного права необязательно наличие таких характеристик, как срок использования, территория и т.д. но в нем должна быть указана, помимо условия о том, что передается исключительное право, стоимость передаваемого права. При этом заключение договора о передаче исключительного права на программу для ЭВМ не отменяет ранее выданных лицензий.

Сублицензионный договор представляет собой, по сути, лицензионный договор, который заключается между обладателем лицензии и третьим лицом (сублицензиатом). Для его заключения лицензиат должен иметь соответствующее полномочие, выраженное в письменной форме и оформленное специальным разрешением либо сформулированное в договоре, заключенном с обладателем исключительного права. Согласно письму Минфина России от 30.01.2008 N 03-07-07/06 операция по данному договору не подлежит обложению НДС, поскольку в ст. 1238 ГК РФ говорится о том, что к сублицензионному договору применяются правила настоящего Кодекса о лицензионном договоре.

Договор авторского заказа - это заключаемый с физическим лицом договор, по которому автор обязуется создать произведение и (на выбор) передать заказчику исключительное право на него, передать лицензию, сохранив за собой исключительное право, или передать экземпляр созданного произведения, сохранив за собой все авторские права. Поскольку данный вид договора заключается с физическим лицом, то ГК РФ предусматривает ряд дополнительных гарантий этому лицу, но при этом обязательное требование о выплате аванса, которое имелось в Законе РФ от 09.07.1993 N 5351-1 "Об авторском праве и смежных правах", в части четвертой ГК РФ отсутствует, то есть условие о выплате аванса уже необязательно.

От договора авторского заказа отличается заключаемый с юридическим лицом договоро создании программного обеспечения (например, о разработке сайта или о написании программы для производственных нужд). В зависимости от условий договора в части передачи прав на программу такой договор следует определять как договор о передаче исключительного права, лицензии, экземпляра, и на него не распространяются специальные требования, присущие договору авторского заказа.

Создание программы для ЭВМ на заказ, если иное не установлено в договоре, предполагает передачу исключительных прав на созданную программу заказчику (ст. 1296 ГК РФ). Следует отметить, что ГК РФ допускает ситуацию, при которой организация оплачивает создание произведения (программного обеспечения), но прав на него либо не приобретает вообще, либо приобретает не в полном объеме. При этом возникает необходимость обоснования расходов, что иногда довольно затруднительно. Хотелось бы обратить внимание читателей журнала на три обстоятельства:

- цена на готовое произведение может быть существенно больше стоимости его использования (поэтому приобретаются не все права на созданное программное обеспечение, но по меньшей цене);

- создание программного обеспечения на заказ редко означает работу "с нуля" - чаще всего имеющиеся заготовки просто перекомпилируются с целью изменения внешнего вида программы при оставлении основы программы ("движка") без изменений, то есть фактически речь идет не о создании программы на заказ в полном смысле, а о ее адаптации под конкретного клиента;

- далеко не всегда заказчик заинтересован в приобретении авторских прав на программу, особенно если программа приобретена для собственного внутреннего использования - без ее распространения, продажи, переработки и т.д. Однако поскольку исключительное право (исключительная лицензия) включает право на запрещение использования программы другими пользователями, заказчик может иметь интерес к приобретению такого права как средства избежать недобросовестной конкуренции (например, плагиат сайта).

Договор о передаче экземпляра произведения - это фактически обычный договор купли-продажи (или подряда, если речь идет о заказе программного обеспечения). По этому договору покупателю передается не произведение, а его экземпляр. Если покупатель приобретает экземпляр программы для ЭВМ (например, установочный диск), то он не приобретает авторских прав на программу для ЭВМ. В качестве аналогии уместно провести ситуацию покупки книги в магазине - покупатель может пользоваться книгой, однако прав на напечатанное произведение он не приобретает. Особенностью программ для ЭВМ является то, что тираж (число экземпляров) программы для ЭВМ в договорах обычно определяется количеством установленных рабочих (то есть не архивных) копий программы, установленных (или разрешенных к установке) на ЭВМ организации.

3. Форма заключения договоров на передачу авторских прав

Все договоры на передачу авторских прав (исключительного права или лицензии) заключаются в письменной форме из-за риска их ничтожности (недействительности). Договор о приобретении экземпляра произведения, заключенный в устной форме, недействительным не является, однако письменная форма необходима как в силу требования ГК РФ о письменной форме всех сделок с участием юридического лица, так и в силу законодательства о бухгалтерском учете в части создания первичных учетных документов.

Хотелось бы обратить внимание читателей журнала на форму (приравненную к письменной) заключения лицензионного договора на передачу программы для ЭВМ и базы данных. В соответствии с п. 2 ст. 1286 ГК РФ заключение лицензионных договоров о предоставлении права использования программы для ЭВМ или базы данных допускается путем заключения каждым пользователем с соответствующим правообладателем договора присоединения, условия которого изложены на приобретаемом экземпляре таких программы или базы данных либо на упаковке этого экземпляра. Начало использования таких программы или базы данных пользователем, как оно определяется этими условиями, означает его согласие на заключение договора. Следует отметить, что законодательство о бухгалтерском учете аналогичной нормы не содержит, поэтому в силу ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете", если даже лицензионный договор заключен в электронной форме, акт к этому договору должен быть оформлен в простой письменной форме с указанием всех необходимых реквизитов.

4. Особенности квалификации договоров на приобретение программного обеспечения

Формулировка п. 3 ст. 1286 ГК РФ, которая, в частности, легла в основу письма Минфина России от 29.12.2007 N 03-07-11/648, может ввести налогоплательщика в заблуждение относительно квалификации договоров. Действительно, при покупке большинства программных продуктов конечному пользователю (тому, кому устанавливается программа для непосредственной работы с ней) предлагается заключить соглашение с конечным пользователем, которое часто именуется лицензией. Данное обстоятельство вызвано прежде всего особенностью перевода: слово "license" в переводе с английского означает буквально разрешение и с авторскими правами никак не связано.

Является ли такая лицензия лицензионным договором в смысле ГК РФ? В большинстве случаев нет. Во-первых, лицензионный договор должен предусматривать способы использования произведения (в данном случае программного обеспечения), а в большинстве пользовательских соглашений речь идет как раз об обратном: право пользователя исчерпывается правом на использование приобретенного экземпляра (это элемент полномочий собственника вещи, который к интеллектуальным правам не относится) и в "пользовательской лицензии" обычно прямо оговаривается то, что конечному пользователю не передаются авторские права на программу. Во-вторых, в лицензионном договоре должна указываться цена или должен приводиться порядок ее определения (под риском признания договора недействительным - п. 5 ст. 1235 ГК РФ), а пользовательские соглашения, как правило, не содержат указания цены. В-третьих, пользовательское соглашение заключается не с тем лицом, у кого приобретена программа, а с тем, кто изготовил программу, и это часто разные лица.

Единственный случай, когда заключаемое пользовательское соглашение может быть интерпретировано как лицензионный договор, - это приобретение так называемой лицензии GNU GPL (GNU General Public License, генеральной общественной лицензии). На условиях данной лицензии распространяется так называемое свободное программное обеспечение, например большинство версий Linux. Данная лицензия (ее официальный текст - английский, доступен по адресу http://www.gnu.org/copyleft/gpl.html ) дает приобретателю права на переработку, распространение, воспроизведение (указание способов использования произведения) на бесплатной основе (указание цены прав) при соблюдении ряда условий. Поэтому, кликая мышкой "я согласен" на программном продукте, распространяемом по лицензии GNU, пользователь данного программного обеспечения может считать себя приобретшим определенные авторские права.

Соответственно при бухгалтерской (налоговой) оценке таких соглашений читателям журнала следует руководствоваться принципом приоритета содержания перед формой и слово "лицензия ", если оно встречается, игнорировать.

5. Особенности учета программного обеспечения

Резюмируя вышеизложенное, хотелось бы сформулировать несколько рекомендаций бухгалтерам, приобретающим программное обеспечение, а именно:

- следует определить предмет договора.

При этом предмет договора зависит от объема передаваемых прав - исключительное право, лицензия, сублицензия, экземпляр программного обеспечения. Как правило, объем передаваемых прав должен быть прямо отражен в договоре (исключительное право или лицензия), за исключением случая, если программное обеспечение создается по заказу. При определении предмета договора должен использоваться принцип приоритета содержания перед формой;

- следует установить цену договора.

В договорах специально должна выделяться цена приобретаемых прав на программное обеспечение, если эти права передаются (это специальное требование к договорам, связанным с интеллектуальной собственностью). Указание цены на программное обеспечение совместно с другими ценами (например, на сервисные услуги по его обслуживанию) недопустимо;

- следует проверить объем приобретаемых прав.

При оценке потребности организации в правах на программу бухгалтер должен быть осведомлен о том, что планируется делать с программой, а именно: возникнет ли потребность в изготовлении множества копий программы, ее продажи (или изделий, функционирующих с ее помощью), будет запрещено или разрешено другим лицам использовать эту программу и т.д.